Marktgröße und Marktanteil für Power-over-Ethernet (PoE) Chipsets

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2026) | 756.21 Millionen US-Dollar |

| Marktgröße (2030) | 983.70 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.35% CAGR |

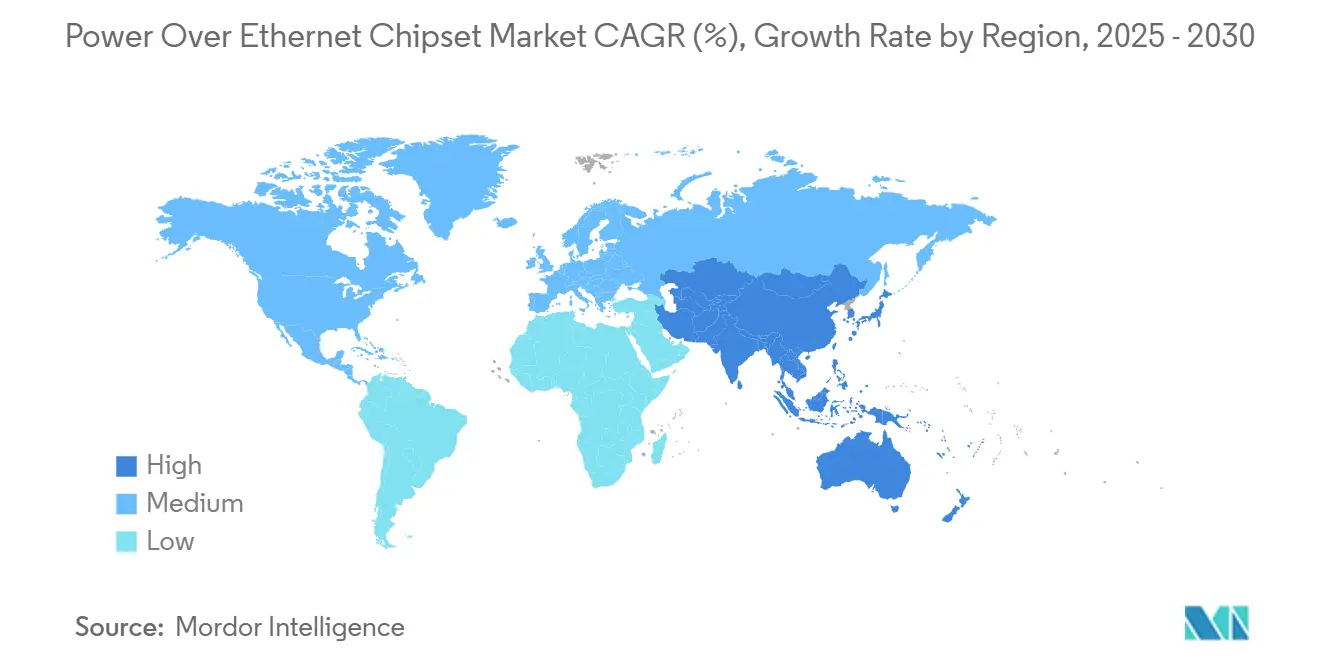

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

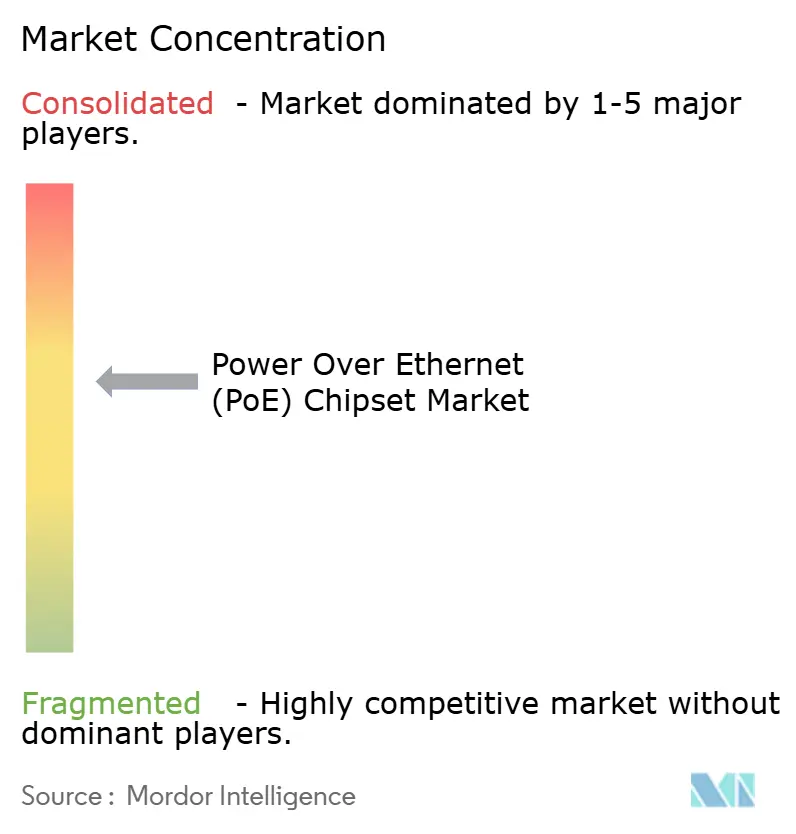

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Power-over-Ethernet (PoE) Chipset Marktanalyse von Mordor Intelligence

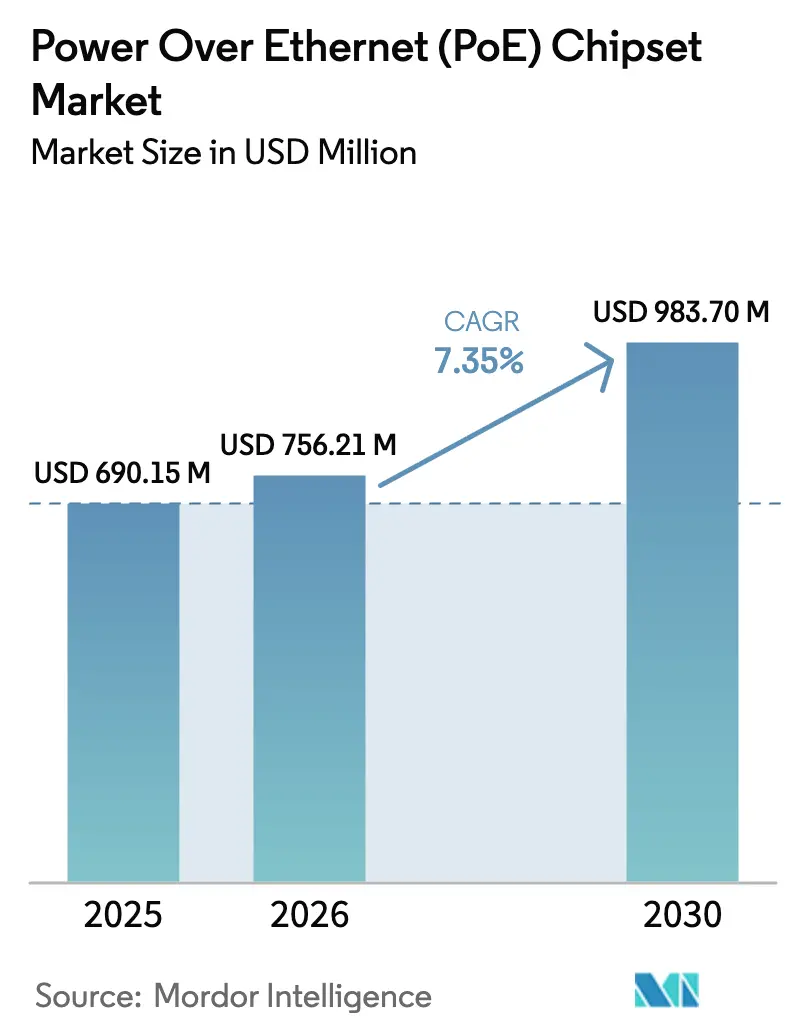

Die Marktgröße für Power-over-Ethernet Chipsets wurde im Jahr 2025 auf USD 690,15 Millionen geschätzt und soll von USD 756,21 Millionen im Jahr 2026 auf USD 983,70 Millionen bis 2030 wachsen, bei einer CAGR von 7,35 % während des Prognosezeitraums (2026–2030). Die steigende Nachfrage nach konvergierten Strom-und-Daten-Netzwerken in intelligenten Gebäuden, der industriellen Automatisierung und IoT-Ökosystemen trägt zur Expansion bei. Höherleistungs-IEEE-802.3bt-Implementierungen erweitern das adressierbare Anwendungsspektrum auf digitale Beschilderung, LED-Beleuchtung und Edge-KI-Kameras. Inländische Fertigungsanreize in den Vereinigten Staaten dämpfen die durchschnittlichen Verkaufspreise und verbessern gleichzeitig die Versorgungsresilienz, und die Investitionen in intelligente Städte im Asien-Pazifik-Raum beschleunigen die regionale Akzeptanz. Der Wettbewerbsfokus verlagert sich hin zu Mixed-Signal-Effizienz, thermischer Leistung und fortschrittlicher Leistungsaushandlungs-Firmware, um die Wärmeableitungsgrenzen oberhalb von 60 W zu überwinden.

Wichtigste Erkenntnisse des Berichts

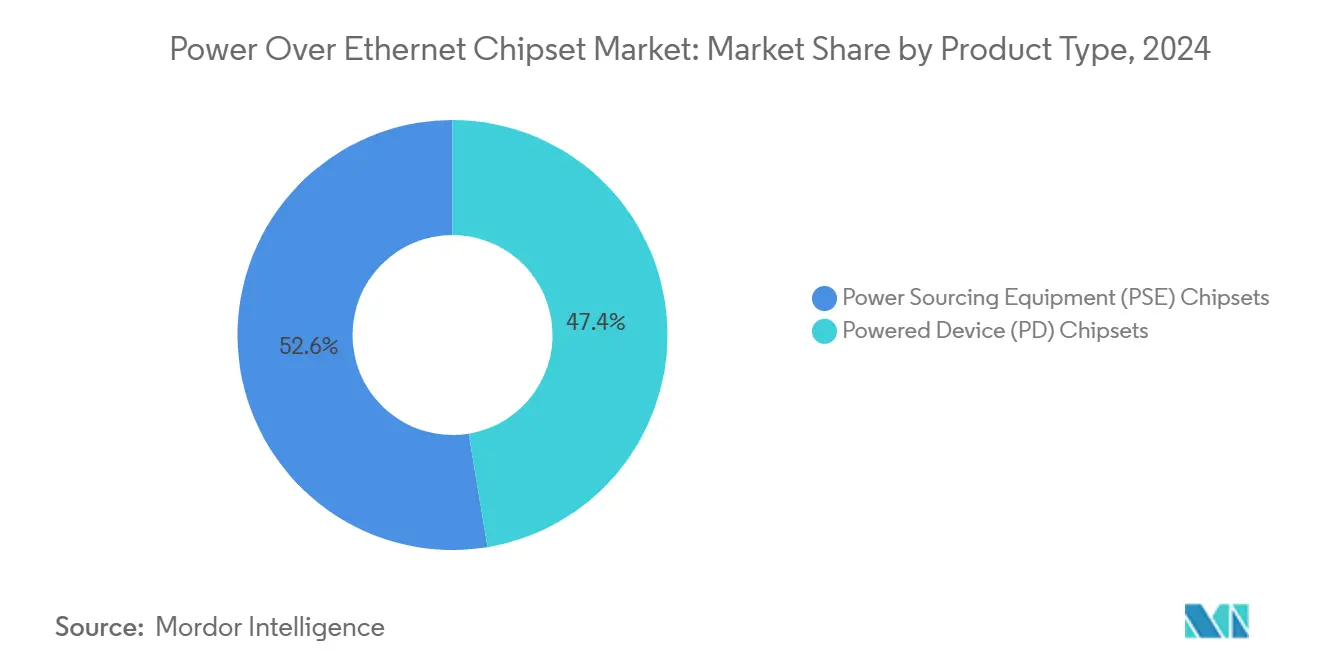

- Nach Produkttyp führten Power Sourcing Equipment Chipsets mit einem Anteil von 52,6 % am Power-over-Ethernet Chipset Markt im Jahr 2024; Powered Device Chipsets verzeichnen bis 2030 die schnellste CAGR von 13,8 %.

- Nach Standard hielt IEEE 802.3at im Jahr 2024 einen Anteil von 46,2 % an der Marktgröße für Power-over-Ethernet Chipsets, während IEEE 802.3bt bis 2030 mit einer CAGR von 18,8 % wächst.

- Nach Gerätetyp erfassten IP-/Netzwerkkameras im Jahr 2024 einen Marktanteil von 38,4 % am Power-over-Ethernet Chipset Markt; LED-/PoE-Beleuchtung beschleunigt sich mit einer CAGR von 20,3 %.

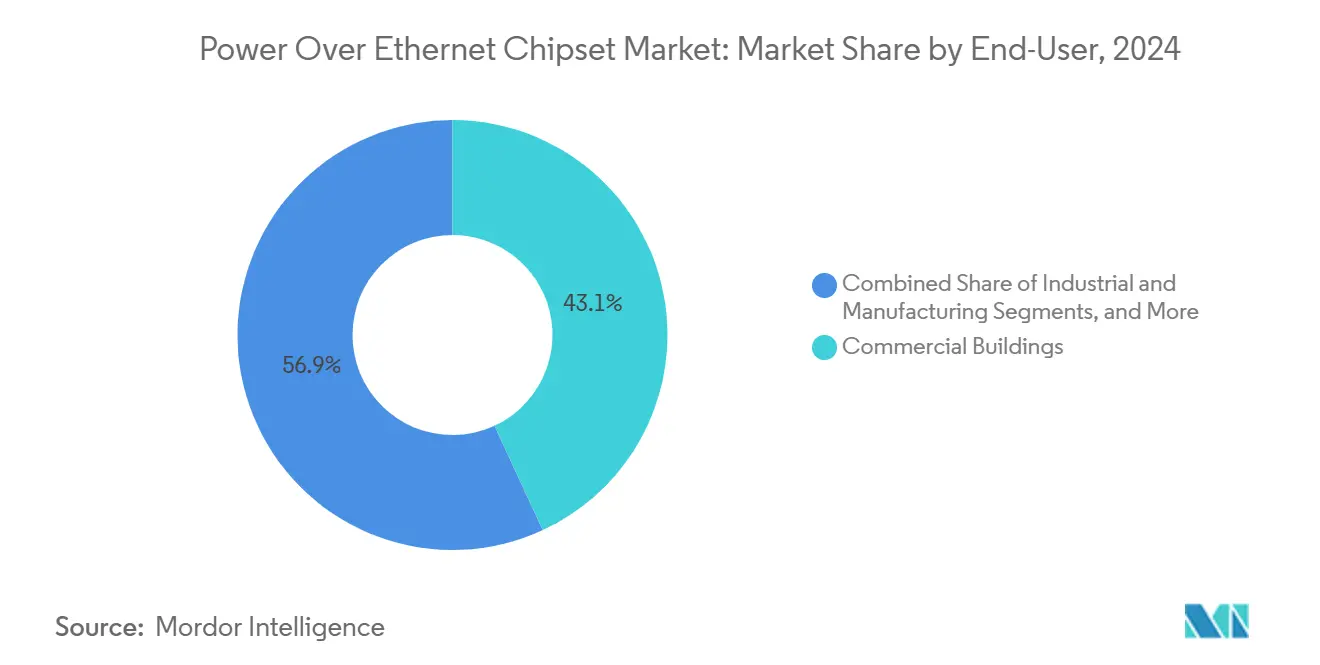

- Nach Endnutzer hielten Gewerbegebäude im Jahr 2024 einen Anteil von 43,1 % an der Marktgröße für Power-over-Ethernet Chipsets, wobei Rechenzentren mit einer CAGR von 15,2 % voranschreiten.

- Nach Leistungsklasse entfiel auf das Segment 15,5–30 W im Jahr 2024 ein Anteil von 44,5 %, während die Klasse 60–100 W die höchste CAGR von 19,4 % verzeichnete.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Anteil von 37,8 %; der Asien-Pazifik-Raum verzeichnet bis 2030 eine CAGR von 15,9 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Power-over-Ethernet (PoE) Chipset Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Ausbau der Infrastruktur für intelligente Gebäude | +2.6% | Nordamerika, Europa, städtischer Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Expansion von IoT-gestützten IP-Überwachungsnetzwerken | +1.8% | China, Nordamerika, weltweit | Kurzfristig (≤ 2 Jahre) |

| Einführung von IEEE 802.3bt für Hochleistungsendpunkte | +1.5% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Wachstum von Industrial Ethernet in der Automatisierung | +1.1% | Europa, Nordamerika, Ostasien | Mittelfristig (2–4 Jahre) |

| Einführung von Automotive Single-Pair Ethernet mit PoDL | +0.7% | Europa, Ostasien, Nordamerika | Langfristig (≥ 4 Jahre) |

| Kapazitätserweiterungen durch den US CHIPS Act senken Chipset-Durchschnittsverkaufspreise | +0.4% | Nordamerika mit globalen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbreitung intelligenter Gebäudeinfrastruktur

PoE wird zum Nervensystem vernetzter Gebäude, wobei 60 % der rund 2.500 Geräte pro 9.290 m² in modernen Büros über Ethernet-Verkabelung mit Strom versorgt werden.[1]Cisco Systems, "Was ist ein intelligentes Gebäude?", cisco.com Die Hochskalierung von 15-W- auf 90-W-Standards erweitert die Unterstützung von IP-Telefonen auf Monitore und USB-C-Laptop-Docks. Facility-Manager profitieren von zentralisierter Leistungsbudgetierung und schnelleren Umzügen, Ergänzungen und Änderungen, während Halbleiteranbieter mit Controllern reagieren, die dynamische Leistungszuweisung, Messung auf Portebene und Fehlerprotokollierung integrieren.

Expansion von IoT-gestützten IP-Überwachungsnetzwerken

Netzwerkkameras machen bereits 38,4 % der PoE-Endpunkte aus. Sensoren mit höherer Auflösung, Edge-Analytik und PTZ-Funktionen treiben die Nachfrage nach IEEE-802.3bt-Chipsets, die bis zu 90 W neben Gigabit-Datenraten liefern. Da 65 % der neuen Sicherheitsinstallationen Edge-KI einbetten, werden zuverlässige Leistungsaushandlung und Firmware für geordnetes Herunterfahren zu Beschaffungsprioritäten.

Schnelle Einführung von IEEE 802.3bt für Hochleistungsendpunkte

Die Ratifizierung von IEEE 802.3bt im Jahr 2018 führte Typ-3- und Typ-4-Klassen mit 60 W bzw. 90 W ein und ermöglichte Anwendungen wie digitale Beschilderung und PoE-Beleuchtung. Autoclass ermöglicht es Endpunkten, den tatsächlichen Verbrauch zu melden, was die auslastungsseitige Nutzung verbessert und ungenutzte Kapazitäten reduziert. Chipsets bündeln jetzt hocheffiziente DC-DC-Wandler, die eine Umwandlungseffizienz von 95 % aufrechterhalten und dabei thermische Budgets einhalten.

Steigende Nachfrage nach Industrial Ethernet in der Automatisierung

Fertigungsstandorte setzen robuste PoE-Switches ein, die für –40 °C bis +85 °C ausgelegt und mit konformaler Beschichtung versehen sind, um Sensoren und Gateways ohne zusätzliche Netzstromkreise zu versorgen. Die Integration mit zeitkritischen Netzwerken gewährleistet synchronisierte Bewegungssteuerung, und Chipset-Hersteller integrieren IEEE-802.1AS-konformes Zeitstempeln neben höherer Stoßspannungsimmunität.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wärmeableitung und Kabelbündeltemperatur > 60 W | –1.1% | Weltweit, stärker ausgeprägt in heißen Klimazonen | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätslücken zwischen verschiedenen Herstellern | –0.7% | Weltweit | Mittelfristig (2–4 Jahre) |

| Kupferpreisvolatilität erhöht Gesamtbetriebskosten | –0.4% | Weltweit, stärkere Auswirkung in Entwicklungsregionen | Kurzfristig (≤ 2 Jahre) |

| Mangel an Mixed-Signal-PoE-Designfachkräften | –0.4% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wärmeableitungs- und Kabelbündeltemperaturgrenzen oberhalb von 60 W

Tests an 100-Kabelbündeln zeigen Temperaturanstiege von 10 °C bei voller IEEE-802.3bt-Leistung über Kategorie-5e-Kabel. Unternehmensinstallateure wechseln daher zu Kategorie 6A und strengerer Derating-Praxis, was die Kosten erhöht. Halbleiteranbieter begegnen dem mit 95 %-effizienten Wandlern und adaptiver Port-Leistungsdrosselung, um Übertemperaturauslösungen zu vermeiden, doch die physikalischen Grenzen von Kupfer bleiben bestehen.

Interoperabilitätslücken bei Multi-Hersteller-Implementierungen

Bis zu 30 % der herstellerübergreifenden Verbindungen weisen reduzierte Leistung oder fehlende Verwaltungsfunktionen auf, trotz scheinbarer Konformität. Das Zertifizierungsschema der Ethernet Alliance gewinnt an Bedeutung, aber Unternehmenskäufer planen weiterhin umfangreiche Labortests ein, was die Bereitstellungszyklen verlängert. Chipset-Unternehmen, die umfassende Referenzdesigns und interne Konformitätsberichte liefern, erhalten Beschaffungspräferenz.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: PSE-Chipsets treiben die Infrastrukturexpansion voran

PSE-Controller erwirtschafteten im Jahr 2024 52,6 % des Umsatzes im Power-over-Ethernet Chipset Markt. Flaggschiff-Acht-Port-Typ-4-Geräte, wie Texas Instruments' TPS23881B, konsolidieren DC-DC-Wandlung, Erkennung und acht programmierbare Strombegrenzungen in einem einzigen Mixed-Signal-Die und reduzieren so den Platzbedarf auf der Platine und die Stücklistenkosten.[2]Texas Instruments, "Übersicht über Power Sourcing Equipment," ti.com Höhere Leistungsdichten erfordern ausgefeilte thermische Rückfaltungsalgorithmen, was Anbieter dazu veranlasst, Echtzeit-Temperaturtelemetrie über I²C zugänglich zu integrieren. Gewerbliche und industrielle Switches bleiben der Kernabsatzkanal, aber das Wachstum resultiert auch aus Mid-Spans, die in Legacy-Racks nachgerüstet werden.

Powered Device Controller liegen beim Marktanteil zurück, beschleunigen sich jedoch bis 2030 mit einer CAGR von 13,8 %, da jeder zusätzliche Endpunkt – drahtloser Zugangspunkt, IoT-Gateway, E-Paper-Schild – eingebettetes PoE hinzufügt. Silicon Labs komprimiert Schalt-FETs, synchrone Gleichrichtung und Niedrig-IQ-Regler in miniaturisierte QFN-Gehäuse und reduziert so die Modulabmessungen für schlanke Kameras. Die IEC-62368-1-Sicherheitsvorzertifizierung beschleunigt die Markteinführungszeit für OEMs und verstärkt die Akzeptanz bei verbrauchernahen Geräten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Standard: IEEE 802.3bt ermöglicht leistungshungrige Anwendungen

IEEE 802.3at hielt im Jahr 2024 einen Anteil von 46,2 %, unterstützt durch breite Kompatibilität mit bestehender Verkabelungsinfrastruktur und Ausreichendheit für gängige VoIP-, WLAN- und HD-Kameralasten. Ausgereifte Skaleneffekte bei Silizium halten die Portkosten niedrig und sichern weiterhin hohe Volumina.

IEEE 802.3bt wächst mit einer CAGR von 18,8 % und positioniert die Marktgröße für Power-over-Ethernet Chipsets für Hochleistungsanwendungsfälle wie 4K-Beschilderung, Mini-Desktops und deckenmontierte LiDAR-Scanner. Autoclass-Messaging und Vier-Paar-Energetisierung motivieren Switch-OEMs zur Umstellung ganzer Produktlinien. Silizium-Roadmaps fügen mehrphasige isolierte Flyback-Stufen und synchrone Gleichrichtung hinzu, die den Einfügeverlust begrenzen und damit steigende thermische Einschränkungen abmildern.

Nach Gerätetyp: IP-Kameras führen, während Beleuchtung beschleunigt

IP-Kameras hielten im Jahr 2024 38,4 % des Segmentumsatzes und migrieren weiterhin zu Edge-KI-Architekturen. Lokale Inferenz reduziert die Backend-Bandbreite, erhöht aber die Leistungsumhüllungen auf Platinenebene auf 40 W und darüber hinaus, was die Nachfrage nach robustem Typ-4-PD-Silizium mit integriertem E-Fuse-Schutz antreibt.

LED-Beleuchtung, obwohl heute noch kleiner, eilt mit einer CAGR von 20,3 % voraus. Fallstudien haben eine Reduzierung des Gebäudeenergieverbrauchs um 86 % nach der Umrüstung von Leuchtstofflampen auf adressierbare PoE-Leuchten nachgewiesen. Leuchtenherstellern bündeln Tageslicht-Sensoren und Bluetooth-Beacons, die über dasselbe Kabel versorgt werden, und erhöhen so den Halbleitergehalt pro Anschluss.

Nach Endnutzer: Gewerbegebäude dominieren, Rechenzentren wachsen stark

Gewerbliche Immobilienportfolios machen 43,1 % der Nachfrage im Jahr 2024 aus und nutzen PoE, um HLK, Zugangskontrolle, Überwachung und Beleuchtung in einem einheitlichen Netzwerk zu konvergieren. Nachrüstungen gewinnen zusätzlichen Schwung, da Immobilienverwalter ESG-Scorecards und Mieterfahrungsmetriken priorisieren.

Rechenzentren und Edge-Präsenzpunkte expandieren mit einer CAGR von 15,2 %. Betreiber setzen PoE für Zugangskontrolle, Umgebungsüberwachung und Mikro-Datenhallen ein, die latenzempfindliche Workloads an Einzelhandelsstandorten unterstützen. Zuverlässigkeitsanforderungen führen zu redundantem PSE-Silizium mit unterbrechungsfreiem Failover und zyklusweiser Strombegrenzung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Leistungsklasse: Klasse 4 führt, höhere Klassen beschleunigen sich

Geräte der Klasse 4 (15,5–30 W) hielten im Jahr 2024 einen Anteil von 44,5 % und stützen die Mehrheit der WLAN- und Mittelklasse-Kamerainstallationen. Optimiertes Silizium in diesem Bereich bietet jetzt Leerlaufverluste unter 100 mW und eine synchrone Gleichrichtung mit einem Spitzenwirkungsgrad von 97 %.

Die Klassen 7–8 (60–100 W) skalieren mit einer CAGR von 19,4 %, ermöglicht durch verbesserte Vier-Paar-Magnetics und thermisch bewertete Patchkabel. Anbieter differenzieren sich durch digitale Leistungsverwaltungseinheiten, die ungenutzte Budgets dynamisch über Ports umverteilen und präventive thermische Rückfaltung implementieren, um die Kabelbündeltemperaturobergrenzen gemäß Gebäudevorschriften einzuhalten.

Geografische Analyse

Nordamerika entfiel im Jahr 2024 auf 37,8 % des Umsatzes. Die frühe Einführung von IEEE 802.3bt und proaktive Energieeffizienz-Nachrüstungen stützen das Volumen, während der CHIPS Act USD 162 Millionen in die inländische PoE-Siliziumfertigung injiziert, was Lieferzeiten und Durchschnittsverkaufspreisvolatilität dämpft.[3]Morrison and Foerster, "Frühe Auswirkungen des CHIPS Act," mofo.com

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 15,9 % bis 2030. Chinas Modernisierung der diskreten Fertigung stützt sich auf robuste PoE-Switches, um Sensorclusters auf beweglichen Portalen zu versorgen und Neuverkabelungsausfallzeiten bei der Linienrekonfiguration zu reduzieren. Automobil-OEMs in Japan übernehmen Single-Pair Ethernet mit PoDL, um das Kabelbaum-Gewicht zu reduzieren und Over-the-Air-Firmware-Streams zu Domänencontrollern zu ermöglichen.

Europa sichert sich einen bedeutenden Anteil, verankert durch Deutschlands Industrie-4.0-Programme. Vorschriften, die auf Niedrigstenergiegebäude abzielen, fördern die Einführung von PoE-gestützter intelligenter Beleuchtung und Luftqualitätssensoren. Das Vereinigte Königreich beschleunigt die Nachrüstung von Bestandsgebäuden und nutzt Mid-Span-Injektoren, um aufwändige Elektroarbeiten zu vermeiden, während französische Kommunen PoE-betriebenes Straßenmobiliar pilotieren, das WLAN und Videoüberwachung integriert.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Texas Instruments, Analog Devices und Microchip Technology verfügen über generationsübergreifende Portfolios, die PSE- und PD-Controller umfassen. Die kontinuierliche Integration von MOSFETs, Stromerfassungsverstärkern und Thermodioden reduziert den Platzbedarf auf der Platine und verbessert die Effizienz. Silicon Labs, Kinetic Technologies und asiatische Herausforderer zielen auf OEMs ab, die kompakte, kostengünstige Lösungen für IoT-Knoten mit hohem Volumen suchen.

Zu den strategischen Schritten im Jahr 2025 gehört Texas Instruments' Veröffentlichung des LM7468x Idealdioden-Brückencontrollers, der für 48-V-PoE-Schienen optimiert ist und Durchlassverluste sowie die Platinengröße reduziert. Würth Elektronik veröffentlichte ein Referenzdesign für Single-Pair Ethernet mit PoDL, um die Einführung in industriellen und automobilen Netzwerken zu beschleunigen.[4]Würth Elektronik, "Design eines Single-Pair-Ethernet-Systems mit Power over Data Lines," we-online.com Anbieter bündeln PoE zunehmend mit anderen Konnektivitätsblöcken wie Wi-Fi 6 oder CAN-FD, um Mehrwert auf Plattformebene zu liefern und Margen gegen Kommoditisierung zu verteidigen.

Chancen in unerschlossenen Bereichen drehen sich um Hochspannungs-Automobil-PoDL, konformalbeschichtete industrielle PSE-Module und Millimeter-Footprint-PD-ASICs für Wearables und Smart-Tags. Lieferanten, die Referenzdesigns liefern können, die Wärme, elektromagnetische Verträglichkeit und systemweite Sicherheit adressieren, verkürzen die OEM-Designzyklen und erzielen Design-Win-Prämien.

Marktführer im Power-over-Ethernet (PoE) Chipset Bereich

Texas Instruments Incorporated

Analog Devices Inc.

Microchip Technology Inc.

Broadcom Inc.

STMicroelectronics N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Ikan Corporation brachte das LBX10-POE Broadcast-Studio-Beleuchtungssystem auf den Markt und senkte die Installationskosten um 35 %, während eine Leistungsumwandlungseffizienz von 92–94 % erreicht wurde.

- März 2025: Infineon Technologies AG wurde mit einem Anteil von 21,3 % zum globalen Marktführer bei Mikrocontrollern und präsentierte PSOC-Familien, die PoE-fähiges Leistungsmanagement integrieren.

- März 2025: Planet Technology USA stellte den NMS-AIoT-Anwendungsserver vor, der Tausende von PoE-Geräten orchestriert und über eine IEC-62443-Zertifizierung verfügt.

- März 2025: Amphenol Connect veröffentlichte Magnetic-Jack- und SPE-Steckverbinder, die auf robuste PoE-Edge-Computing-Gehäuse zugeschnitten sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Power-over-Ethernet (PoE) Chipset Markt als den globalen Wert, der aus integrierten Schaltkreisen generiert wird, die Datenvermittlungs- und Niederspannungs-Stromversorgungsfunktionen gemäß IEEE-802.3af/at/bt-Standards in Netzwerk-Switches, Mid-Span-Injektoren und versorgten Geräten wie IP-Kameras und drahtlosen Zugangspunkten kombinieren. Laut Mordor Intelligence erreichte dieser Markt im Jahr 2025 USD 690,15 Millionen und wird bis 2030 prognostiziert.

Umfangsausschluss: Baugruppen wie vollständige PoE-Switches, Extender, Verkabelung und Beleuchtungsarmaturen liegen außerhalb der vorliegenden Bewertung.

Segmentierungsübersicht

- Nach Produkttyp

- Power Sourcing Equipment (PSE) Chipsets

- Powered Device (PD) Chipsets

- Nach Standard

- IEEE 802.3af

- IEEE 802.3at (PoE+)

- IEEE 802.3bt (PoE++)

- IEEE 802.3cg/PoDL (Single-Pair Ethernet)

- Nach Gerätetyp

- IP-/Netzwerkkameras

- VoIP-Telefone und UC-Endpunkte

- Drahtlose Zugangspunkte

- LED-/PoE-Beleuchtungsleuchten

- POS- und Kiosk-Terminals

- Sonstige (Sensoren, Thin Clients usw.)

- Nach Endnutzer

- Gewerbegebäude

- Industrie und Fertigung

- Gesundheitseinrichtungen

- Einzelhandel und Gastgewerbe

- Wohnbereich / Intelligente Häuser

- Rechenzentren und Edge-Präsenzpunkte

- Nach Leistungsklasse

- ≤15,4 W (Klasse 0–3)

- 15,5–30 W (Klasse 4)

- 30–60 W (Klasse 5–6)

- 60–100 W (Klasse 7–8)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Golfkooperationsrat

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Interviews mit Analog-IC-Designingenieuren, PoE-Controller-Produktmanagern und Niederspannungssystemintegratoren in Nordamerika, Europa und dem Asien-Pazifik-Raum durch. Diese Gespräche verifizierten die Migration der Leistungsklassen auf Portebene, typische Chipset-Stücklisten und zukünftige Beschaffungsabsichten, die Sekundärdaten nicht erfassen konnten.

Desk Research

Wir beginnen mit Desk Research, der frei verfügbare Tier-1-Quellen wie IEEE-Standardentwürfe, HS-Code-Versanddaten der US International Trade Commission, das Bulletin der World Semiconductor Trade Statistics und Statistiken des PoE Consortium auswertet. Unternehmens-10-Ks, Investorenpräsentationen und Quartalsergebnis-Transkripte ergänzen diese Quellen, indem sie Chipset-Durchschnittsverkaufspreise und Design-Win-Zahlen offenbaren. Proprietäre Bibliotheken innerhalb von D&B Hoovers und Dow Jones Factiva helfen unseren Analysten, Umsatzaufteilungen und Patentdynamik für führende Lieferanten zu erfassen. Diese Eingaben verankern die historische Nachfragebasis und zeigen Adoptionsinflektionspunkte auf.

Zusätzliche Orientierung kommt von Gebäudeautomationsverbänden, regionalen Weißbüchern zu intelligenten Städten und begutachteten Fachzeitschriften für Leistungsmanagement, die Einsatzdichten in gewerblichen Immobilien und der industriellen Automatisierung nachverfolgen. Die genannten Quellen veranschaulichen unseren Ansatz und sind nicht erschöpfend; viele weitere wurden für Querprüfungen und Klarstellungen herangezogen.

Marktgrößenbestimmung und Prognose

Wir erstellen ein erstes Top-down-Modell, das globale PoE-fähige Ethernet-Port-Lieferungen aus Handelsstatistiken und Hersteller-Stückzahlangaben rekonstruiert, die dann mit verifizierten Chipset-Attach-Raten und gewichteten Durchschnittsverkaufspreisen multipliziert werden. Ausgewählte Bottom-up-Näherungen, Lieferantenumsatz-Rollups und Kanalprüfungen validieren und verfeinern die Gesamtwerte. Zu den Schlüsselvariablen gehören neue gewerbliche Nutzflächen mit intelligenter Beleuchtung, Lieferkurven für IP-Überwachungskameras, IEEE-802.3bt-Durchdringung und regionale Rechenzentrum-Rack-Ergänzungen. Eine multivariate Regression projiziert jeden Treiber bis 2030, wonach eine Szenarioanalyse die Sensitivität der Hochleistungseinführung testet. Lücken in der Bottom-up-Abdeckung werden durch Triangulation von gleitenden Drei-Jahres-Durchschnittswerten und Expertenbandbreiten überbrückt.

Datenvalidierung und Aktualisierungszyklus

Unser Modell wird Varianzprüfungen gegenüber WSTS-Halbleiterabrechnungen und Zollwerten unterzogen. Leitende Prüfer untersuchen Anomalien vor der Freigabe. Berichte werden jährlich aktualisiert, während wesentliche Ereignisse – Standardaktualisierungen oder Tarifänderungen – Zwischenänderungen auslösen, um sicherzustellen, dass Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Power-over-Ethernet Chipset Basislinie Vertrauen auf Vorstandsebene verdient

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen unterschiedliche Komponentenumfänge, Währungsjahre und Aktualisierungsrhythmen wählen. Wir erkennen diese Faktoren im Voraus an, damit Entscheidungsträger die Eignung beurteilen können.

Zu den wesentlichen Lückenursachen gehören, ob passive Magnetics oder vollständige PoE-Switches in den Umsatz einbezogen werden, wie aggressiv die Hochleistungsklassen angenommen werden sollen, und der Rhythmus, in dem Analystenteams die Preiserosion überprüfen. Mordors disziplinierter Umfang, jährliche Aktualisierung und Attach-Rate-Prüfung halten unsere Zahlen fundiert.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Lückentreiber |

|---|---|---|

| USD 690,15 Mio. (2025) | ||

| USD 659,1 Mio. (2024) | Regionale Beratung A | Schließt aufkommende Single-Pair-PoE-Standards und Asien-Pazifik-Kanalprüfungen aus |

| USD 1,51 Mrd. (2024) | Globale Beratung B | Bündelt vollständige PoE-Switches, Mid-Spans und Verkabelung neben Chipsets |

| USD 1,20 Mrd. (2024) | Branchenjournal C | Verwendet einen einheitlichen Durchschnittsverkaufspreisrückgang über alle Leistungsklassen hinweg und fehlt an Primärvalidierung |

Der Vergleich zeigt, dass große Schwankungen hauptsächlich auf Umfangserweiterungen oder ungeprüfte Annahmen zurückzuführen sind, während Mordors Zahlen aus transparenten Variablen, ausgewogener Quervalidierung und einem wiederholbaren Aktualisierungsrhythmus resultieren, dem Nutzer vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Was treibt das jüngste Wachstum des Power-over-Ethernet Chipset Marktes an?

Die steigende Akzeptanz in intelligenten Gebäuden, Hochleistungs-IEEE-802.3bt-Implementierungen für Geräte wie LED-Beleuchtung und KI-Kameras sowie regionale Fertigungsanreize sind wesentliche Treiber, die eine CAGR von 7,35 % bis 2030 unterstützen.

Welcher Chipset-Typ generiert derzeit den höchsten Umsatz?

Power Sourcing Equipment Controller dominieren mit einem Anteil von 52,6 % im Jahr 2024, da sie in Switches und Mid-Spans eingesetzt werden, die jedes PoE-Netzwerk verankern.

Wie unterscheidet sich IEEE 802.3bt von früheren PoE-Standards?

IEEE 802.3bt versorgt alle vier Kabelpaare, um bis zu 90 W zu liefern, führt Autoclass-Leistungsberichterstattung ein und ermöglicht Anwendungen wie digitale Beschilderung und hochwertige PTZ-Kameras.

Warum sind thermische Einschränkungen ein Problem bei Hochleistungs-PoE?

Bündel, die 60 W oder mehr übertragen, können sich um 10 °C erwärmen, was das Risiko von Leistungseinbußen birgt; Lösungen umfassen Kategorie-6A-Verkabelung und effizienteres Umwandlungssilizium.

Welche Region wird bis 2030 am schnellsten wachsen?

Der Asien-Pazifik-Raum soll mit einer CAGR von 15,9 % wachsen, angetrieben durch industrielle Automatisierung und Initiativen für intelligente Städte in China, Japan und Indien.

Welche neuen Chancen entstehen jenseits traditioneller Unternehmensnetzwerke?

Automotive Single-Pair Ethernet mit PoDL, robuste industrielle Switches und Broadcast-Studio-Beleuchtung schaffen neue Nachfrage nach spezialisierten PoE-Chipsets.

Wie groß ist der Power-over-Ethernet (PoE) Chipset Markt im Jahr 2026?

Die Marktgröße für Power-over-Ethernet Chipsets wurde im Jahr 2025 auf USD 690,15 Millionen geschätzt und soll von USD 756,21 Millionen im Jahr 2026 auf USD 983,70 Millionen bis 2030 wachsen, bei einer CAGR von 7,35 % während des Prognosezeitraums (2026–2030).

Seite zuletzt aktualisiert am: