Marktgröße und Marktanteil für industrielles Ethernet

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

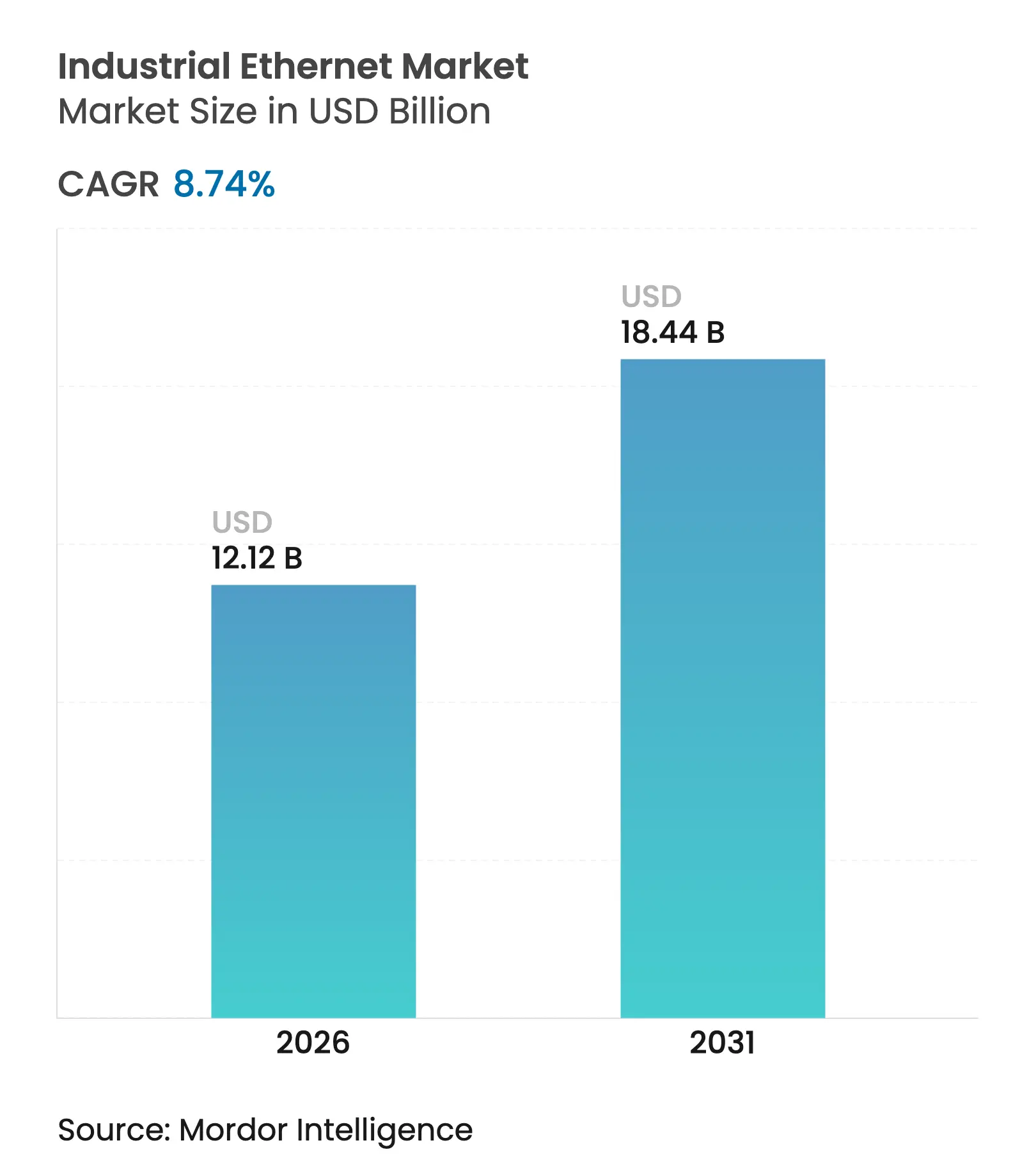

| Marktgröße (2026) | 12.12 Milliarden US-Dollar |

| Marktgröße (2031) | 18.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für industrielles Ethernet von Mordor Intelligence

Die Marktgröße für industrielles Ethernet wurde im Jahr 2025 auf 11,15 Milliarden USD geschätzt und soll von 12,12 Milliarden USD im Jahr 2026 auf 18,44 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,74 % während des Prognosezeitraums (2026–2031). Das robuste Wachstum spiegelt die Migration von Legacy-Feldbus- zu Ethernet-basierten Architekturen, die beschleunigte Einführung digitaler Zwillinge und die zunehmende Konvergenz zwischen Informationstechnologie (IT) und Betriebstechnologie (OT) wider. Der Ausgabenschwung ist auch mit staatlich geförderten Programmen für intelligente Fertigung, der breiteren Akzeptanz von zeitkritischen Netzwerken (TSN) und einer stetigen Verlagerung hin zu Einpaar-Ethernet (SPE) für Installationen mit großer Reichweite und beengten Platzverhältnissen verbunden. Gleichzeitig haben Engpässe bei der Siliziumversorgung die Lieferzeiten für industrietaugliche Switching-Chips beeinträchtigt und OEMs zu Multi-Sourcing-Strategien veranlasst. Erhöhte Cyberrisiken, belegt durch einen Anstieg der auf OT ausgerichteten Ransomware-Prämien um 35 %, prägen die Beschaffungskriterien heute ebenso stark wie Latenz- oder Bandbreitenziele[1]Chuck Robbins, "Cisco Global Network Trends Report 2024," Cisco, cisco.com.

Wichtigste Erkenntnisse des Berichts

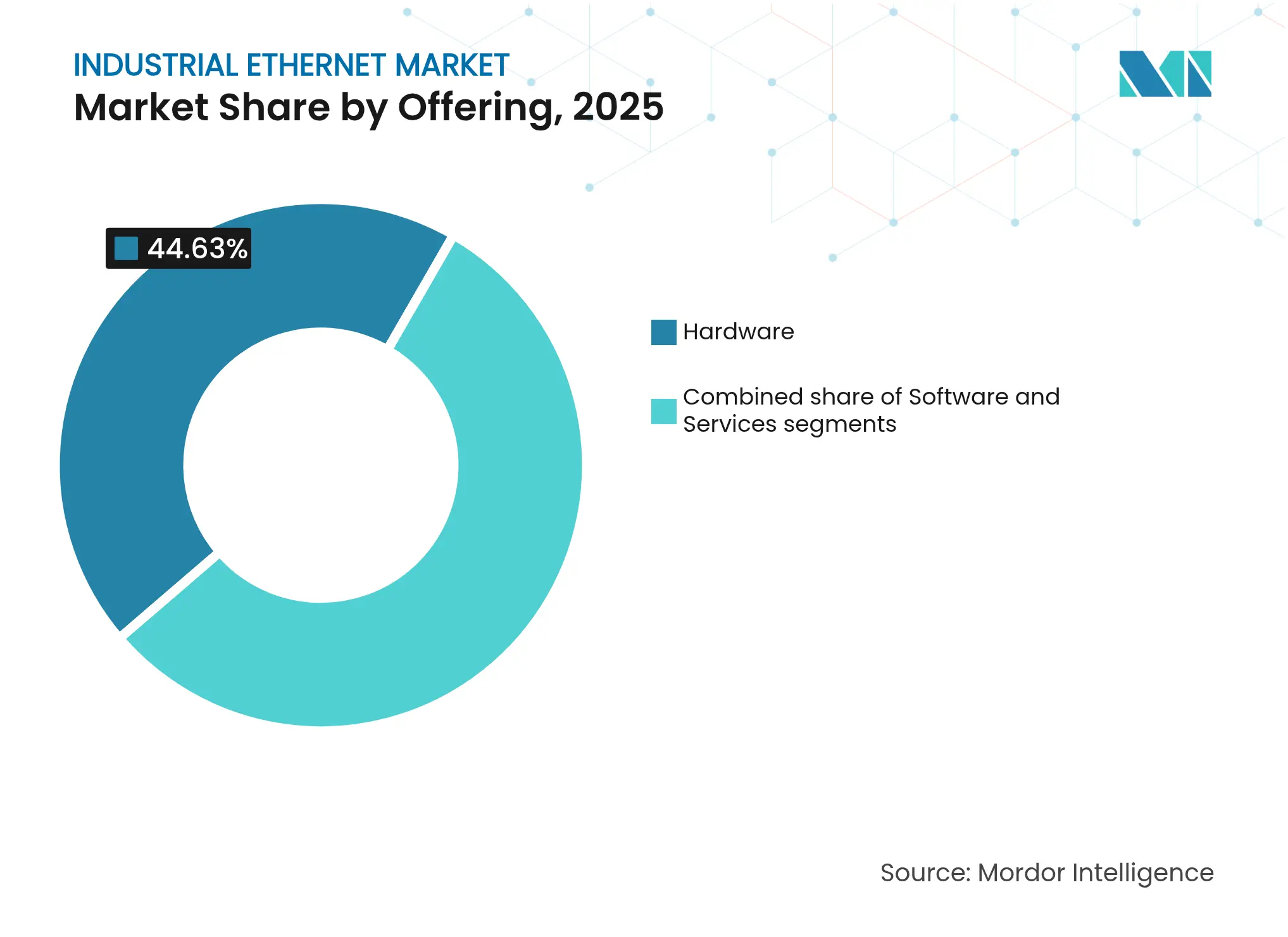

- Nach Angebot führte Hardware im Jahr 2025 mit einem Umsatzanteil von 44,63 % am Markt für industrielles Ethernet; Dienstleistungen sollen bis 2031 mit einer CAGR von 9,45 % wachsen.

- Nach Protokoll hielt PROFINET im Jahr 2025 einen Anteil von 24,72 % am Markt für industrielles Ethernet, während EtherNet/IP bis 2031 mit einer CAGR von 9,02 % wachsen soll.

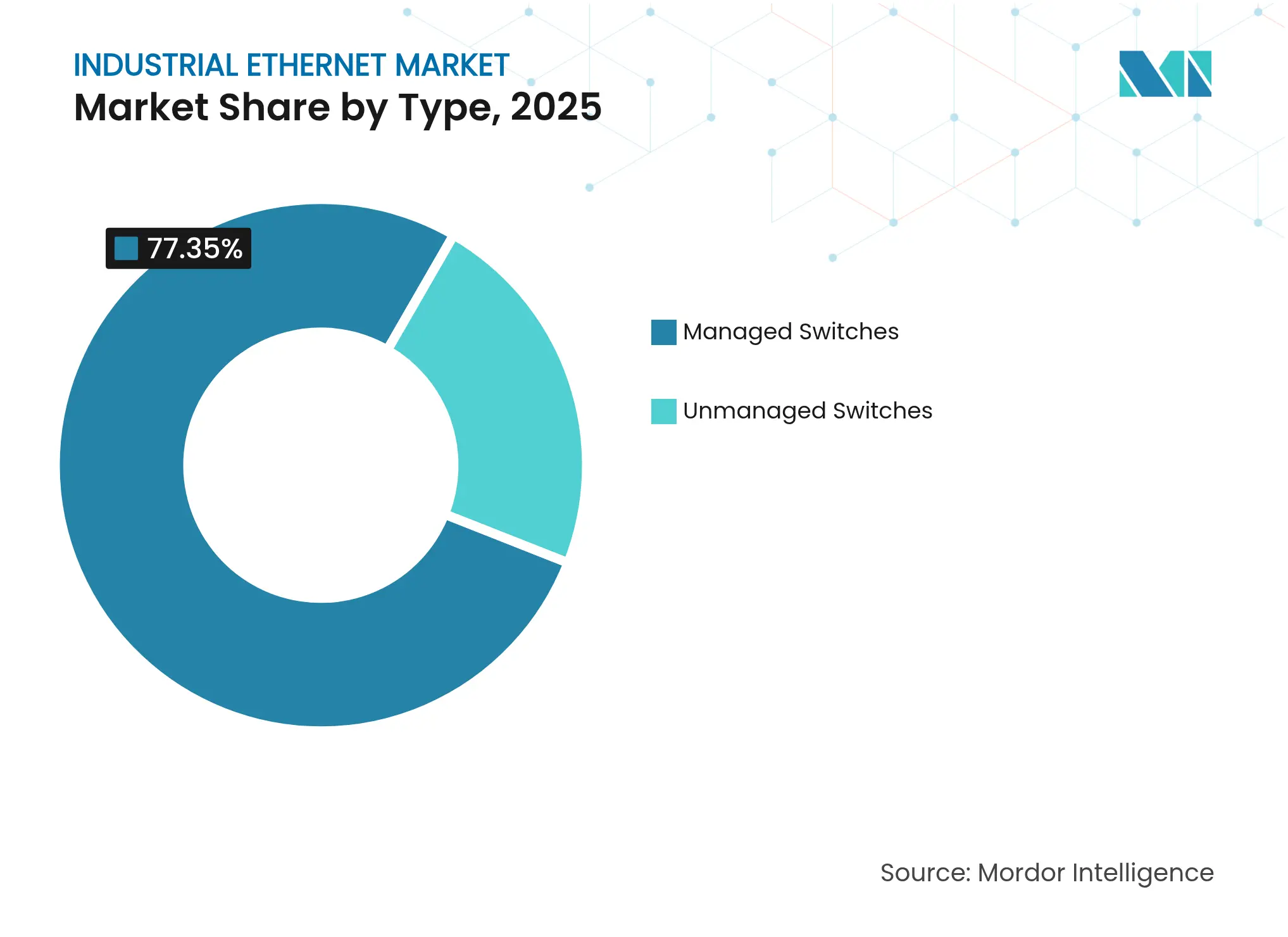

- Nach Typ beherrschten verwaltete Switches im Jahr 2025 einen Anteil von 77,35 % an der Marktgröße für industrielles Ethernet und wachsen bis 2031 mit einer CAGR von 9,1 %.

- Nach Branchenvertikale entfiel auf den Automobilsektor im Jahr 2025 ein Anteil von 32,48 % an der Marktgröße für industrielles Ethernet; die Elektro- und Elektronikfertigung soll bis 2031 mit einer CAGR von 9,72 % wachsen.

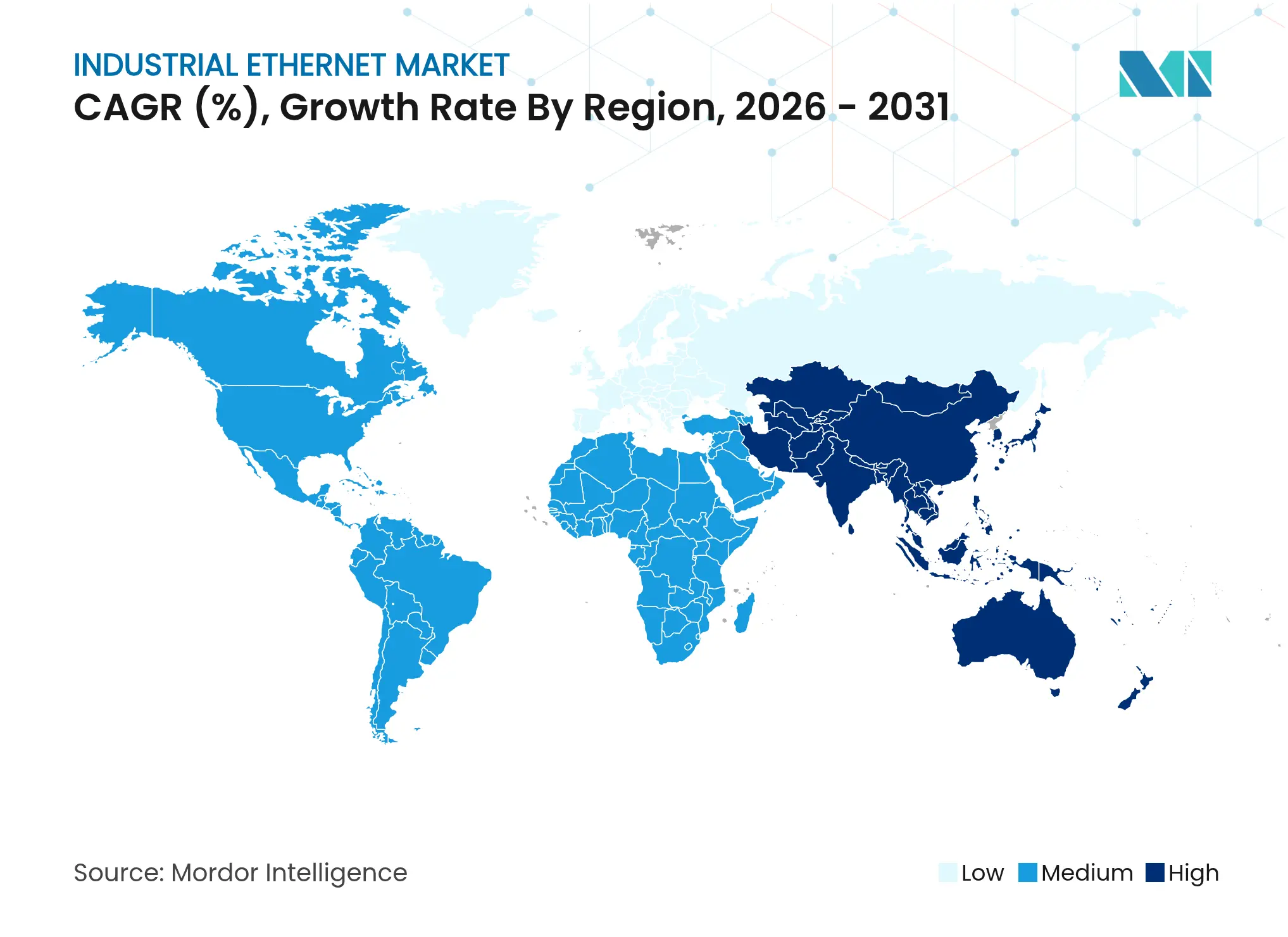

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 37,42 % am Markt für industrielles Ethernet, während Asien-Pazifik mit einer CAGR von 9,6 % bis 2031 das schnellste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für industrielles Ethernet

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung von Industrie 4.0 / IIoT | +3.2% | Global, mit Schwerpunkt in Nordamerika, Europa und Ostasien | Mittelfristig (2–4 Jahre) |

| Migration von Feldbus zu Einpaar- und TSN-fähigem Ethernet | +2.1% | Global, mit früher Einführung in der Automobil- und Fertigungsbranche | Mittelfristig (2–4 Jahre) |

| Zunehmende Vorschriften zur Cybersicherheit nach dem Prinzip „Security by Design” für OT-Netzwerke | +1.5% | Nordamerika, Europa, mit aufkommenden Vorschriften im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| KI-basierte vorausschauende Wartung mit Bedarf an deterministischer Bandbreite | +1.2% | Nordamerika, Europa, fortgeschrittene Fertigungszentren in Asien | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach Niedriglatenz-Robotik für Lithium-Ionen-Gigafabriken | +0.7% | Nordamerika, Europa, China, Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von Industrie 4.0 / IIoT

Das Wachstum des Marktes für industrielles Ethernet ist eng mit dem globalen Aufschwung der Industrie-4.0-Implementierungen verknüpft, die Sensoren, Antriebe und Steuerungssysteme zu einheitlichen digitalen Fäden verbinden. Hersteller berichten von Produktivitätssteigerungen von 15–20 % nach IIoT-Upgrades, was die weitere Einführung Ethernet-fähiger Edge-Gateways vorantreibt, die Analysen näher an die Maschinen bringen. Die Echtzeit-Integration vom „Shopfloor bis zur Unternehmensführung” ermöglicht agile Planung und digitale Zwillinge, während 5G-Backhaul kabelgebundene Backbones in Hochmobilitätszonen ergänzt. Architekturen kombinieren zunehmend TSN-Segmente mit OPC-UA-Publish-Subscribe-Modellen, um Determinismus auf Millisekundenebene neben unternehmensweiter Datenweitergabe sicherzustellen. Anbieter-Roadmaps betonen nun Zero-Touch-Provisionierung, um die Marktdurchdringung von industriellem Ethernet tiefer in kleine und mittelgroße Fabriken voranzutreiben.

Migration von Feldbus zu Einpaar- und TSN-fähigem Ethernet

Ein entscheidender Wandel vollzieht sich weg von proprietären Feldbus-Inseln hin zu Ethernet-basierten Netzwerkstandards, die IT- und OT-Domänen zusammenführen. SPE senkt die Installationskosten, indem Strom und Daten über zwei Leiter kombiniert werden, das Kabelvolumen um bis zu 50 % reduziert und die Reichweite auf 1.000 m ausgedehnt wird[2]Teleconnect GmbH, "Single Pair Ethernet in Industrial Automation," teleconnect.de. TSN, aufgesetzt auf IEEE 802.1Q, liefert Jitter im Mikrosekundenbereich und garantierte Ende-zu-Ende-Latenz, wodurch industrielles Ethernet für Bewegungssteuerungs- und Sicherheitskreise geeignet wird. Das Ergebnis ist eine Abflachung der Netzwerkhierarchien; Gateways entfallen, der Engineering-Aufwand sinkt, und gemeinsame IP-Frameworks vereinfachen die Durchsetzung von Cybersicherheitsrichtlinien. Automobil-OEMs, die gemischtkritische TSN-Linien erproben, berichten von einer Reduzierung der Inbetriebnahmezeit um 8 Stunden pro Produktionszelle, was die Rolle von SPE+TSN bei der Erweiterung der Marktreichweite für industrielles Ethernet unterstreicht.

Zunehmende Vorschriften zur Cybersicherheit nach dem Prinzip „Security by Design” für OT-Netzwerke

Konvergierte Architekturen vergrößern die Angriffsfläche und veranlassen Vorschriften wie IEC 62443, die sichere Designprinzipien über den gesamten Gerätelebenszyklus hinweg durchsetzen. Achtundachtzig Prozent der Anlagen bewerten die Cyber-Compliance heute als budgetierten OT-KPI, was Investitionen in Deep-Packet-Inspection-Firewalls und Root-of-Trust-Silizium in industriellen Switches ankurbelt. Neue Beschaffungschecklisten schreiben die Unterstützung für signierte Firmware und sicheres Booten vor. Teilnehmer am Markt für industrielles Ethernet, die hardwareverankerte Sicherheit einbetten, berichten von kürzeren Verkaufszyklen bei Ausschreibungen für kritische Infrastrukturen, was den Wettbewerbsvorteil zugunsten von Anbietern mit zertifizierten sicheren Portfolios verschiebt.

KI-basierte vorausschauende Wartung mit Bedarf an deterministischer Bandbreite

KI-gesteuerte Wartungssysteme reduzieren ungeplante Ausfallzeiten um bis zu 50 %, sind jedoch auf stetige, latenzarme Datenströme von Vibrations- und Thermosensoren angewiesen. TSN-fähiges industrielles Ethernet erfüllt diese deterministischen Bandbreitenanforderungen und koexistiert gleichzeitig mit unkritischem Datenverkehr über gemeinsame Medien. Große Automobilpresswerke übertragen nun 5 GB Zustandsdaten pro Schicht an Edge-Inferenzknoten und Cloud-Dashboards, was die Nachfrage nach robusten 10-Gbps-PoE-Switches steigert. Siemens beobachtete Wartungskostensenkungen zwischen 10 % und 40 % nach der Integration von KI-Analysen über TSN-fähige Verbindungen für industrielles Ethernet[3]Siemens AG, "Senseye Predictive Maintenance Case Study," siemens.com.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und Fachkräftemangel | -1.8% | Global, mit starken Auswirkungen in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätslücken zwischen Legacy-Protokollinseln | -1.2% | Global, insbesondere in Anlagen mit gemischten Herstellergeräten | Mittelfristig (2–4 Jahre) |

| Steigende OT-fokussierte Ransomware-Prämien | -0.9% | Nordamerika, Europa, mit wachsenden Auswirkungen im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Volatilität der Silizium-Lieferkette für PHY- und Switch-ASICs | -0.7% | Global, mit ausgeprägten Auswirkungen in Regionen, die von importierten Komponenten abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und Fachkräftemangel

Eine vollständige Migration zu industriellem Ethernet umfasst häufig Steuerungs-Upgrades und Neuverkabelungen im Millionenbereich – Kosten, die kleine und mittlere Unternehmen abschrecken, auch wenn sich die Amortisationszeiträume verkürzen. Gleichzeitig haben 64 % der Hersteller Schwierigkeiten, Fachkräfte zu finden, die sowohl in der EtherNet/IP-Konfiguration als auch in OT-Sicherheitsstandards versiert sind, was Einführungen verzögert und die Marktdynamik für industrielles Ethernet dämpft. Schlüsselfertige Servicemodelle und herstellergeführte Schulungsakademien entstehen, um Wissenslücken zu schließen, doch das Hemmnis bleibt kurzfristig wesentlich.

Interoperabilitätslücken zwischen Legacy-Protokollinseln

Anlagen, die verschiedene SPS-Marken mischen, sind häufig auf maßgeschneiderte Gateways angewiesen; jedes davon erhöht die Latenz und den Wartungsaufwand, was das adressierbare Brownfield-Segment des Marktes für industrielles Ethernet einschränkt. Der Aufstieg offener Profile wie OPC UA über TSN mindert dieses Risiko, aber eine beträchtliche Legacy-Basis mit 20-jährigen Abschreibungszyklen bedeutet, dass heterogene Netzwerke bis 2030 bestehen bleiben werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen übertreffen das Wachstum von Hardware

Die Marktgröße für industrielles Ethernet im Bereich Dienstleistungen ist auf dem Weg, zwischen 2026 und 2031 mit einer CAGR von 9,45 % zu wachsen und damit die Ausgaben für Hardware und Software zu übertreffen, da Fabriken lebenszyklusweites Fachwissen verlangen – von Netzwerkzustandsprüfungen bis zur Cybersicherheitshärtung. Dienstleistungsengagements bündeln nun Edge-to-Cloud-Datenintegrations-Beratung mit Resident-Engineer-Programmen, was die Realität widerspiegelt, dass deterministisches Networking grundlegend für digitale Zwillingsambitionen ist. Systemintegratoren berichten von sich jährlich verdoppelnden Projektpipelines, da Brownfield-Betreiber schrittweise Migrationspfade suchen, die Produktionsausfallzeiten verhindern.

Hardware behält dennoch einen Anteil von 44,63 % im Jahr 2025, angetrieben durch Erneuerungszyklen für Layer-2/3-Switches mit TSN-Scheduling-Fähigkeit, Steckverbinder für erweiterte Temperaturbereiche und 240-W-PoE-Budgets. Die Nachfrage begünstigt auch IP67-bewertete Steckverbinder und SPE-fähige Kabelkonfektionen für die Roboterarm-Führung. Das Software-Teilsegment schwenkt auf absichtsbasierte Orchestrierung um; Anbieter liefern nun SDN-Toolkits, die OT-Assets automatisch erkennen und Datenverkehrsflüsse gemäß IEC-62443-Zonen segmentieren, was neue annuitätsartige Lizenzströme erschließt, die die Gesamtresilienz des Marktes für industrielles Ethernet stärken.

Nach Protokoll: EtherNet/IP führt das Wachstum inmitten der Protokollvielfalt an

PROFINET behielt im Jahr 2025 den größten Anteil von 24,72 % am Markt für industrielles Ethernet, verankert durch Europas diskrete und Prozessautomatisierungsbasis. Die Diagnose- und Redundanzklassen des Protokolls sprechen Maschinenbauer an, die Zykluszeiten unter 1 ms anstreben. Umgekehrt begünstigt der Ausblick EtherNet/IP, das bis 2031 eine CAGR von 9,02 % verzeichnen soll, gestützt durch nordamerikanische Automobil- und Lebensmittel-Getränke-Anlagen, die ODVA-Stacks standardisieren, die sich nahtlos in Unternehmens-IP-Richtlinien einfügen.

EtherCAT bleibt in bewegungsorientierten Verpackungslinien relevant, da es die Effizienz bei der Verarbeitung kleiner, zyklischer Telegramme steigert; Anbieter, die EtherCAT mit TSN-Bridges integrieren, erwarten hybride Topologien, die eine Latenz unter 100 µs aufrechterhalten. Modbus-TCP überlebt als Migrationsbrücke aufgrund der einfachen Nachrüstung serieller Modbus-Slaves über Gateway-Module, während das deterministische Profil von POWERLINK eine Nischenanwendung in der Kunststoffmaschinerie findet. Diese Vielfalt bedeutet, dass Multi-Protokoll-Switches unverzichtbar bleiben und den anhaltenden Multi-Vendor-Wettbewerb im Markt für industrielles Ethernet unterstützen.

Nach Typ: Verwaltete Switches dominieren mit Sicherheitsfunktionen

Verwaltete Switches erfassen bereits 77,35 % des Umsatzes im Jahr 2025 und sollen mit einer CAGR von 9,1 % wachsen, was die erhöhte Rolle der VLAN-Partitionierung und der Quality-of-Service-Kennzeichnung in gemischtkritischen Umgebungen widerspiegelt. VLANs isolieren Sicherheitsdatenverkehr von umfangreichen Historian-Protokollen, während integrierte MACsec- und 802.1X-Optionen Zero-Trust-Anforderungen erfüllen. Anbieter integrieren auch GNSS-disziplinierte PTP-Uhren zur Unterstützung von TSN-Zeitdomänen – eine Fähigkeit, die sich in geringerem Jitter und gleichmäßigerer Roboterbewegung niederschlägt.

Nicht verwaltete Switches bedienen weiterhin Sensor-Backbones in HLK-Anlagen oder Lagerförderanlagen, wo der Datenverkehr stoßartig ist und deterministische Garantien nicht wesentlich sind. Der Trend zu TSN und segmentierten Architekturen drängt jedoch auch kostensensible Segmente zu leicht verwalteten „Smart”-Varianten, was den Anteil verwalteter Geräte im Markt für industrielles Ethernet über den Prognosehorizont hinweg erhöht.

Nach Branchenvertikale: Elektro- und Elektronikfertigung führt das Wachstum an

Elektro- und Elektronikanlagen weisen mit einer prognostizierten CAGR von 9,72 % das höchste Wachstum auf, da miniaturisierte Verbrauchergeräte und hochdichte Leiterplatten Präzision, Rückverfolgbarkeit und adaptive Linienumrüstungen erfordern. Industrielles Ethernet ermöglicht Rückkopplungsschleifen im Submillisekunden-Bereich für Pick-and-Place-Roboter und AOI-Bildverarbeitungssysteme und beeinflusst direkt die Ausbeute-Kennzahlen. Linienbauer nennen ebenfalls SPE-Kabelbaum-Reduzierungen als Enabler für Hochgeschwindigkeits-Oberflächenmontageplattformen.

Die Automobilvertikale stellt dennoch den größten Einzelanteil an der Marktgröße für industrielles Ethernet dar, mit 32,48 % im Jahr 2025, was die jahrzehntelange Vertrautheit mit Ethernet-basierten Roboternetzwerken und Zonensteuerungen widerspiegelt. Elektrofahrzeugplattformen intensivieren den Bandbreitenbedarf aufgrund der Rückverfolgbarkeit von Batteriezellen und des End-of-Line-Batteriepack-Ausgleichs, was den Hardware-Erneuerungsrhythmus der Vertikale verstärkt. Luft- und Raumfahrt, Energie und regulierte Prozessindustrien folgen, wobei jede deterministische Steuerung, Redundanz und zertifizierte Cyber-Postur priorisiert, die hochwertige Ethernet-Lösungen begünstigen.

Geografische Analyse

Nordamerika führt den Markt für industrielles Ethernet mit einem Anteil von 37,42 % im Jahr 2025 an, gestützt durch Reshoring-Politiken, Steueranreize für Smart-Factory-Upgrades und strenge Cybersicherheitsaufsicht. Anlagen in den Vereinigten Staaten übernehmen zunehmend einheitliche Layer-2/Layer-3-Designs, bei denen TSN-Inseln nahtlos mit Unternehmens-SD-WAN-Fabrics verbunden werden und eine Sichtbarkeit von der Entstehung bis zur Cloud schaffen. Managed-Service-Provider liefern nun Remote-Paketerfassung und Anomalieerkennung als Abonnement, was die Einstiegshürden für mittelständische Hersteller senkt.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer prognostizierten CAGR von 9,6 % bis 2031. Regierungskampagnen wie „Made in China 2025” und „Make in India” subventionieren SPE-Nachrüstungen und TSN-Pilotlinien und beschleunigen sowohl Greenfield- als auch Brownfield-Umstellungen. Japanische Elektronikunternehmen und koreanische Batterieriesen wechseln zu 10-Gig-TSN-Backbones, um KI-Echtzeit-Inspektion zu unterstützen, was die Nachfrage nach robusten optischen SFP+-Verbindungen steigert. Südostasiatische Nationen, die bestrebt sind, Lieferkettenverlagerungen zu nutzen, führen Qualifizierungsförderprogramme ein, die sich auf das Netzwerkengineering für industrielles Ethernet konzentrieren und die adressierbare Basis erweitern.

Europa hält eine bedeutende Position, die mit der frühen Einführung von Industrie 4.0 und der Führungsrolle bei der Standardisierung verbunden ist. Deutsche Werkzeugmaschinenbauer setzen PROFINET über TSN als De-facto-Baseline durch, während die Vorschriften der EU zum digitalen Produktpass die Metadatenintegration vorantreiben, die auf eine nahtlose Shopfloor-Konnektivität angewiesen ist. Energiewende-Politiken stimulieren auch Implementierungen von industriellem Ethernet in Offshore-Wind- und Wasserstoff-Elektrolyseur-Anlagen – Bereiche, die deterministische Steuerung unter rauen Umgebungsbedingungen erfordern – und erhalten so die Nachfrage in der gesamten Region aufrecht.

Wettbewerbslandschaft

Der Markt für industrielles Ethernet weist eine moderate Konzentration auf: Globale Marktführer wie Cisco, Siemens und Rockwell Automation konkurrieren mit spezialisierten Switch-Herstellern und Protokoll-Stack-Anbietern. Große Automatisierungsunternehmen bündeln Steuerungen, Ein-/Ausgabegeräte und Ethernet-Ausrüstung und nutzen ihre installierten Basen für den Cross-Selling von Cybersicherheitsdiensten. Umgekehrt führen IT-geprägte Unternehmen absichtsbasierte Orchestrierungs-Engines ein, die aus Rechenzentrumsportfolios abgeleitet sind, was traditionelle Grenzen verwischt und den Fokus auf Netzwerktransparenz in OT-Kontexten schärft.

Strategische Allianzen nehmen zu; Beispiele umfassen Switch-Anbieter, die mit Chipherstellern zusammenarbeiten, um TSN-fähige ASICs gemeinsam zu entwickeln, die Scheduling-Engpässe beseitigen. Chancen in weißen Flecken konzentrieren sich auf vereinfachte Migrationskits für Feldbus-Nachrüstungen, mittelklassige SPE-Medienkonverter und abonnementbasiertes Sicherheitsmonitoring. Arista Networks verdeutlichte den Schwung durch einen Umsatzanstieg von 27,6 % im Jahresvergleich im ersten Quartal 2025, getragen durch Gewinne mit seinem 25,6-Tbps-Ethernet-Fabric in der Automobil- und Lebensmittelbranche[4]Arista Networks, "Q1 2025 Shareholder Letter," arista.com.

Der Wettbewerb verlagert sich auch auf Software-Ebenen: Anbieter differenzieren sich durch die Ausrichtung auf digitale Zwillinge, integrierte OPC-UA-Modellierung und integrierte PKI-Dienste, die die Zertifikatsbereitstellungszeit verkürzen. Die Einrichtung von Root-of-Trust auf Geräteebene und die Erlangung von IEC-62443-Zertifizierungen entscheiden zunehmend über Ausschreibungsergebnisse und zwingen jeden Wettbewerber im Markt für industrielles Ethernet, in Sicherheitselement-Silizium und automatisierte Compliance-Tools zu investieren.

Marktführer im Bereich industrielles Ethernet

Cisco Systems, Inc.

Siemens AG

Schneider Electric SE

Rockwell Automation, Inc.

Belden Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Siemens implementierte Senseye Predictive Maintenance bei Sachsenmilch und nutzte industrielles Ethernet für Echtzeit-Datenströme.

- März 2025: Cisco und NVIDIA stellten die Secure AI Factory-Architektur vor, die auf Spectrum-X-Ethernet-Fabrics mit integrierter Sicherheitsanalyse aufbaut.

- März 2025: HARTING veranstaltete die Industrial Ethernet Week 2025 mit Schwerpunkt auf SPE und integrierten Energiesystemen.

- Februar 2025: Moxa veröffentlichte Leitlinien zur Absicherung von seriellen Ethernet-Migrationen in OT-Umgebungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Markt für industrielles Ethernet als alle kabelgebundenen Ethernet-basierten Hardware-, Software- und Integrationsdienstleistungen, die Echtzeit-deterministische Datennetzwerke zwischen Maschinen, Sensoren, Steuerungen und Anlagenservern in Fabriken, Versorgungsunternehmen und Prozessanlagen schaffen.

Ausschluss aus dem Umfang: Drahtlose industrielle Netzwerke, Legacy-Feldbus-Systeme und allgemeine Büro-LAN-Ausrüstung sind nicht im Umfang enthalten.

Segmentierungsübersicht

- Nach Angebot

- Hardware

- Software

- Dienstleistungen

- Nach Protokoll

- EtherNet/IP

- PROFINET

- EtherCAT

- Modbus-TCP

- POWERLINK

- Sonstige Protokolle

- Nach Typ

- Verwaltete Switches

- Nicht verwaltete Switches

- Nach Branchenvertikale

- Automobilindustrie

- Luft- und Raumfahrt sowie Verteidigung

- Elektro- und Elektronikbranche

- Energie und Versorgungsunternehmen

- Chemie und Pharmazeutika

- Lebensmittel und Getränke

- Sonstige Vertikalen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger Asien-Pazifik-Raum

- Naher Osten

- Golfkooperationsrat (GCC)

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Anlagenautomatisierungsingenieure, Steuerungssystemintegratoren und Mitglieder von Protokoll-Arbeitsgruppen in Nordamerika, Europa und Asien-Pazifik. Diese Gespräche klärten Stücklisten-Aufteilungen, durchschnittliche Switch-Port-Kosten und bevorstehende Protokollmigrationen und ermöglichten es uns, während der Schreibtischarbeit identifizierte Annahmen zu verfeinern.

Sekundärforschung

Wir haben Basisdaten aus offenen Quellen wie der Internationalen Vereinigung für Robotik, den Normenportalen von IEC und IEEE, nationalen Fertigungsstatistiken (US Census, Eurostat) und Branchenverbänden wie dem Industrial Internet Consortium gesammelt, die die Protokollannahme und installierte Knoten verfolgen. Unternehmensberichte, Investorenpräsentationen und angesehene Fachzeitschriften (Automation World, Control Design) lieferten Hinweise zu Preisen, Kapazitätserweiterungen und Nachfrage.

Um die finanzielle Granularität zu bereichern, griff unser Team auf D&B Hoovers für Anbieterumsätze und Dow Jones Factiva für regionale Versandnachrichten zurück. Diese, zusammen mit Zoll-Dashboards und ausgewählten Patentunterlagen, halfen bei der Triangulation der Technologiediffusion. Die aufgeführten Quellen veranschaulichen unseren Ansatz; viele weitere Referenzen wurden für Querprüfungen herangezogen.

Marktgrößenbestimmung und Prognose

Eine Kombination aus Top-down- und Bottom-up-Ansatz bildet die Grundlage des Modells. Wir haben zunächst die globale Nachfrage rekonstruiert, indem wir Produktionsindizes und Investitionsausgaben für Anlagevermögen der installierten Basis von industriellen Ethernet-Knoten zugeordnet und dann mit protokollspezifischen Durchschnittsverkaufspreisen multipliziert haben, um den Umsatz zu ermitteln. Lieferanten-Zusammenfassungen und Kanalprüfungen dienten als Bottom-up-Plausibilitätsprüfungen. Schlüsselvariablen wie der Fertigungs-PMI, Investitionsausgaben für Fabrikautomatisierung, durchschnittlicher Preis für verwaltete Switches, Protokollanteilsverschiebungen und Währungsbewegungen fließen in eine multivariate Regression ein, die Werte bis 2030 projiziert, während die Szenarioanalyse das Aufwärtspotenzial durch die Einführung von zeitkritischem Networking erfasst.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden anhand von Import-/Export-Versanddaten, IFR-Roboterzählungen und regionalen Preisverfolgern auf Abweichungen geprüft. Leitende Prüfer überprüfen Anomalien vor der Freigabe. Berichte werden jährlich aktualisiert, und Analysten lösen Aktualisierungen zwischen den Zyklen aus, wenn wesentliche Ereignisse die Nachfrage neu gestalten.

Warum Mordors Basislinie für industrielles Ethernet Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab; Definitionen, Basisjahre und Aktualisierungszyklen stimmen selten überein. Unsere disziplinierte Umfangsauswahl und der jährliche Modellneuaufbau halten die Zahlen aktuell und reproduzierbar.

Zu den wichtigsten Unterschiedstreibern gehören, ob Dienstleistungen gezählt werden, die Breite der Branchenvertikalen, die Protokollabdeckung, der Zeitpunkt der Währungsumrechnung und wie aggressiv die künftige Nachrüstungsnachfrage behandelt wird. Bereiche, in denen laut Mordor Intelligence konsistente Regeln angewendet werden, bevor die Gesamtsummen finalisiert werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 11,15 Mrd. USD (2025) | ||

| 12,30 Mrd. USD (2024) | Regionale Beratung A | Verwendet ein früheres Basisjahr und einen hardware-lastigen Umfang, was die Gesamtsumme aufbläht |

| 11,00 Mrd. USD (2023) | Globale Beratung B | Begrenzter Protokollsatz und ältere Wechselkurse reduzieren die Vergleichbarkeit |

| 10,15 Mrd. USD (2024) | Fachzeitschrift C | Schließt eigenständige Integrationsdienstleistungen aus und befragt nur 40 Nationen |

Der Vergleich zeigt, dass Mordors ausgewogener Mittelpunkt, sobald Umfang, Zeitpunkt und Einbeziehung von Dienstleistungen angeglichen sind, Entscheidungsträgern eine verlässliche, klar nachvollziehbare Basislinie bietet.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für industrielles Ethernet?

Der Markt für industrielles Ethernet wird im Jahr 2026 auf 12,12 Milliarden USD geschätzt und soll bis 2031 auf 18,44 Milliarden USD wachsen.

Welche Region verzeichnet das schnellste Wachstum bei der Einführung von industriellem Ethernet?

Asien-Pazifik soll bis 2031 eine CAGR von 9,6 % verzeichnen, angetrieben durch groß angelegte Initiativen für intelligente Fertigung in China, Indien und Südostasien.

Warum sind verwaltete Switches für industrielle Netzwerke unverzichtbar?

Verwaltete Switches ermöglichen VLAN-Segmentierung, Quality-of-Service-Priorisierung, TSN-Scheduling und Cybersicherheitsdurchsetzung – Funktionen, die für moderne gemischtkritische OT-Umgebungen unerlässlich sind.

Welchen Nutzen bietet Einpaar-Ethernet für Fabrikinstallationen?

SPE halbiert das Kabelgewicht und die Kosten, unterstützt Strom und Daten über zwei Drähte und erweitert die Reichweite auf bis zu 1.000 m, was Langstrecken- und Robotikinstallationen vereinfacht.

Welche Rolle spielt zeitkritisches Networking in Industrie 4.0?

TSN garantiert deterministische Latenz und Jitter im Submikrosekundenbereich, sodass Echtzeit-Steuerungsdatenverkehr neben normalen Daten auf Standard-Ethernet koexistieren kann und damit Bewegungssteuerung, KI-Analysen und sicherheitskritische Prozesse ermöglicht.

Welche Branchenvertikale weist die höchste Wachstumsrate für industrielles Ethernet auf?

Die Elektro- und Elektronikfertigung führt mit einer prognostizierten CAGR von 9,72 % aufgrund von Präzisionsmontage- und datenintensiven Qualitätskontrollanforderungen.

Seite zuletzt aktualisiert am: