Marktgröße und Marktanteil für Ethernet-Steckverbinder und Transformatoren

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

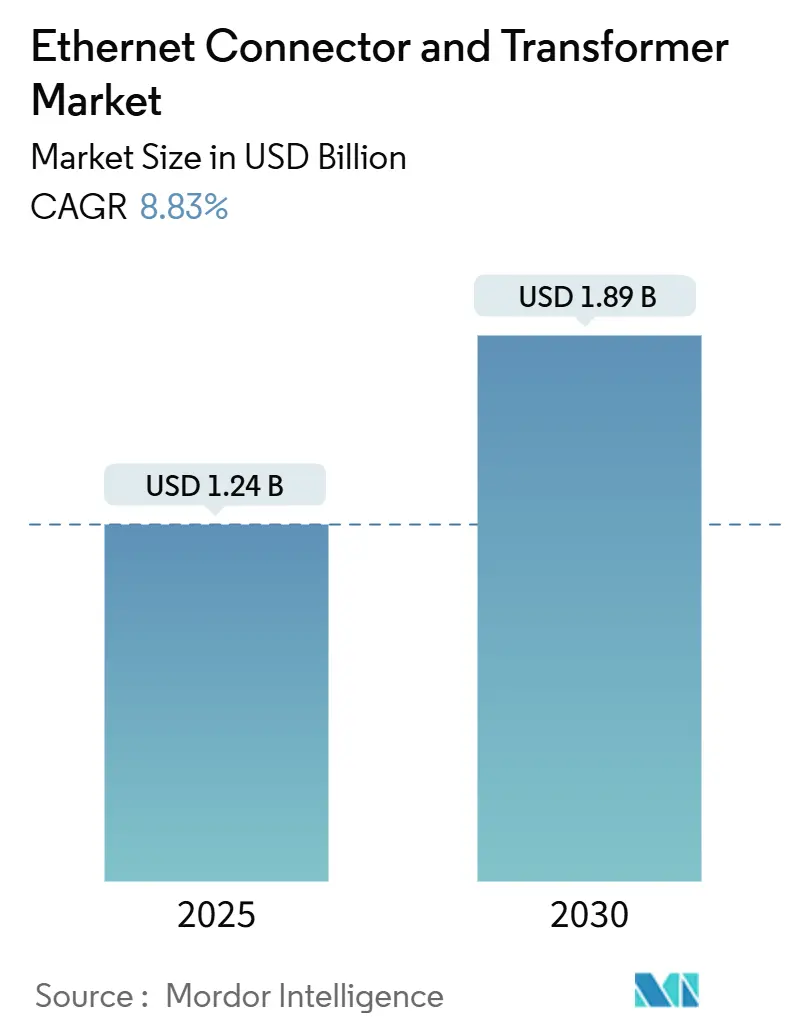

| Marktgröße (2025) | 1.24 Milliarden US-Dollar |

| Marktgröße (2030) | 1.89 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.83% CAGR |

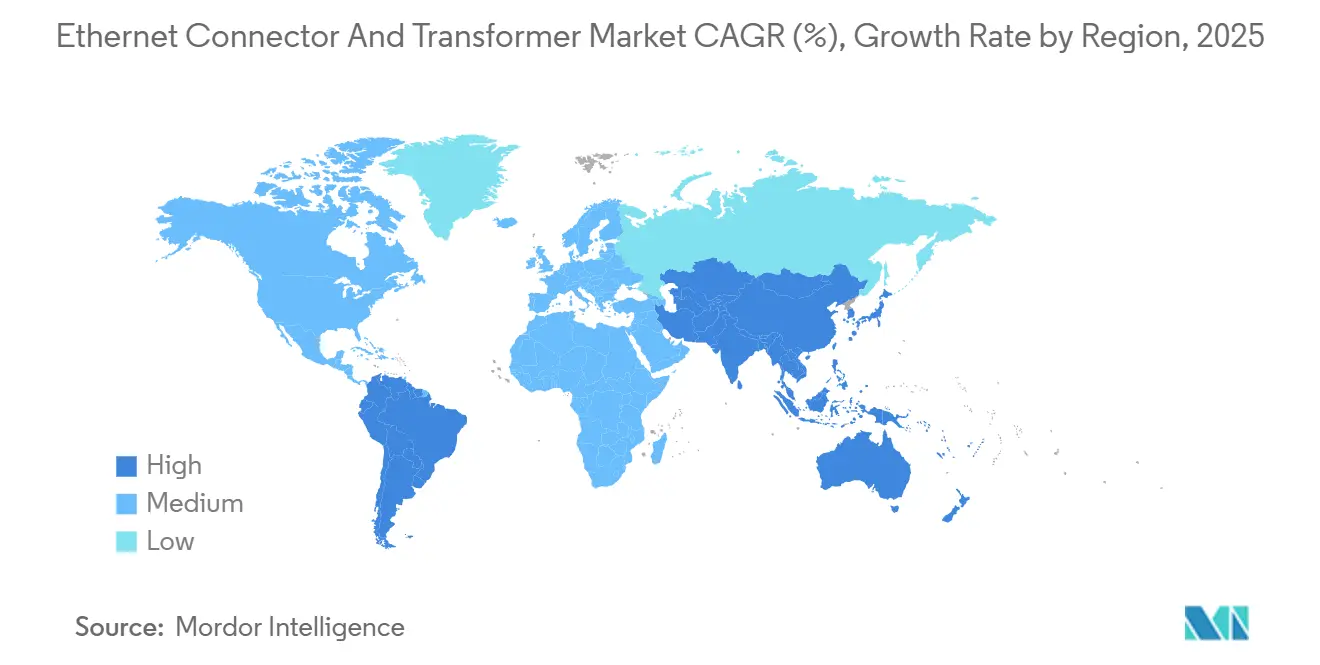

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

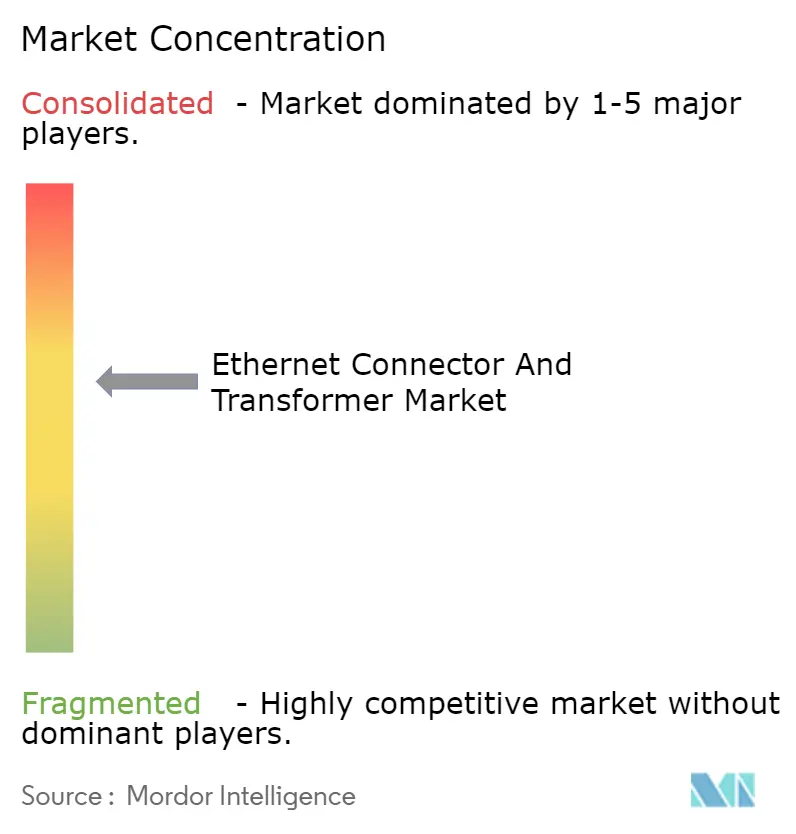

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ethernet-Steckverbinder und Transformatoren von Mordor Intelligence

Die globale Marktgröße für Ethernet-Steckverbinder und Transformatoren erreichte im Jahr 2025 einen Wert von 1,24 Milliarden USD und wird bis 2030 voraussichtlich auf 1,89 Milliarden USD ansteigen, was einer CAGR von 8,83 % im Prognosezeitraum entspricht. Die rasche Einführung von Ethernet mit einem einzigen Adernpaar (SPE) in der industriellen Automatisierung, die obligatorische PoE++-Unterstützung in Projekten für intelligente Gebäude sowie Upgrades in Hyperscale-Rechenzentren auf 25G/40G/100G-Portgeschwindigkeiten bilden die Grundlage für die Expansion des Marktes für Ethernet-Steckverbinder und Transformatoren. Der Wettbewerbsdruck steigt, da vertikal integrierte etablierte Anbieter auf kostenbewusste asiatische Lieferanten treffen, während anhaltende Ferritkern-Engpässe die Lieferzeiten für Hochfrequenzdesigns belasten. Gleichzeitig reduziert die Integration von Magnetelementen in RJ45-Gehäuse die Leiterplattenabmessungen in platzbeschränkten Geräten, und zonale Fahrzeugarchitekturen fördern die Nachfrage nach robusten Steckverbindern in Automobilqualität.

Wichtigste Erkenntnisse des Berichts

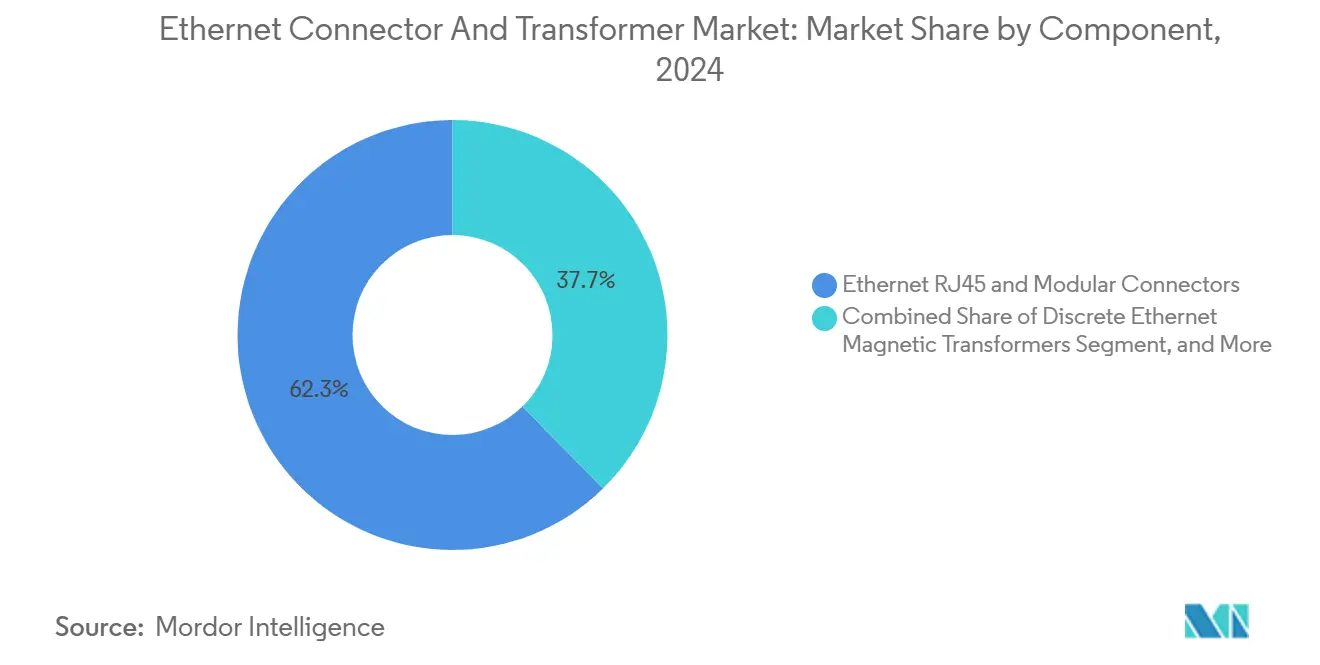

- Nach Komponente führten RJ45 und modulare Steckverbinder im Jahr 2024 mit einem Marktanteil von 62,34 % am Markt für Ethernet-Steckverbinder und Transformatoren; integrierte Steckverbinder-Magnetmodule (ICM) wachsen bis 2030 mit einer CAGR von 11,23 %.

- Nach Montagetyp behielt die Durchsteckmontage im Jahr 2024 einen Anteil von 61,89 % an der Marktgröße für Ethernet-Steckverbinder und Transformatoren, während Oberflächenmontagevarianten bis 2030 mit einer CAGR von 10,35 % voranschreiten.

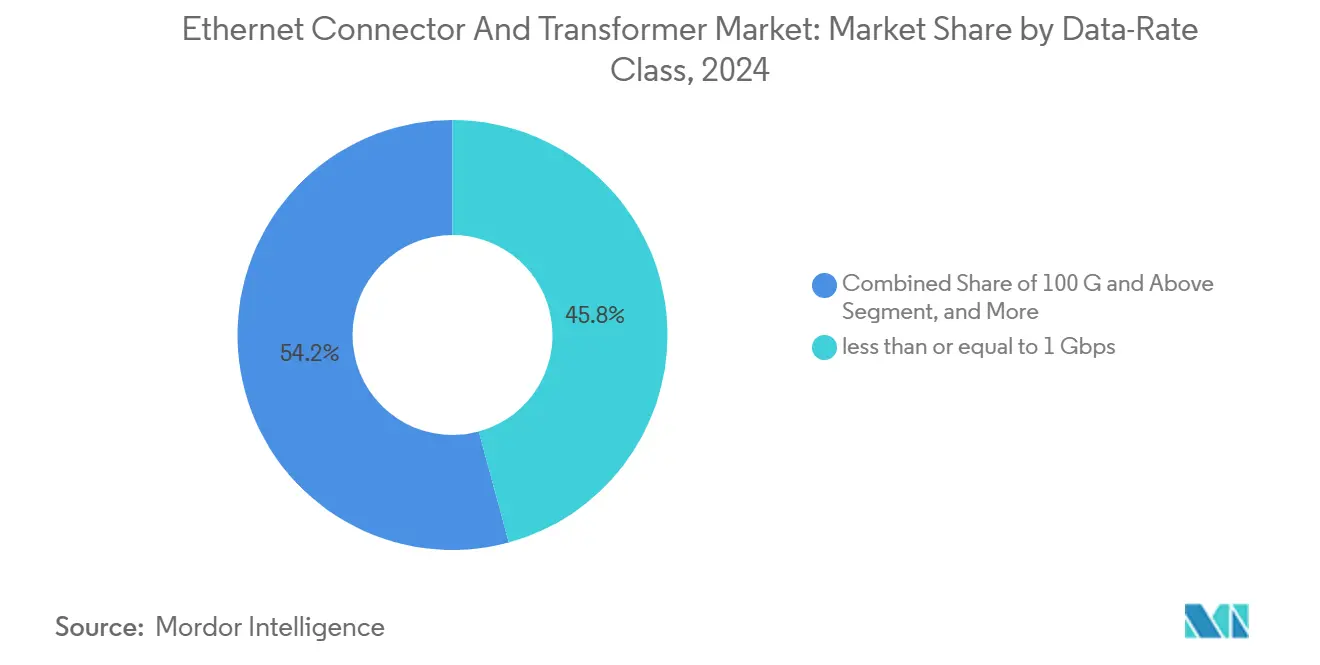

- Nach Datentransferrateklasse entfielen auf traditionelle Sub-1-Gbps-Lösungen im Jahr 2024 ein Anteil von 45,78 % an der Marktgröße für Ethernet-Steckverbinder und Transformatoren, und das 25G/40G-Segment schreitet bis 2030 mit einer CAGR von 9,91 % voran.

- Nach Endverbraucherbranche entfiel auf Telekommunikationsausrüstung im Jahr 2024 ein Marktanteil von 28,83 % am Markt für Ethernet-Steckverbinder und Transformatoren, während Automobil und Transport mit der schnellsten CAGR von 9,67 % bis 2030 aufwarten.

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2024 mit einem Umsatzanteil von 41,23 %; Südamerika wird voraussichtlich bis 2030 mit einer CAGR von 8,98 % wachsen.

Globale Trends und Erkenntnisse im Markt für Ethernet-Steckverbinder und Transformatoren

Auswirkungsanalyse der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wechsel zu Ethernet mit einem einzigen Adernpaar in IIoT-Architekturen | +1.8% | Global mit Führungsrolle des asiatisch-pazifischen Raums und Europas | Mittelfristig (2-4 Jahre) |

| Rasche Einführung von 25G/40G/100G-Portgeschwindigkeiten in Hyperscale-Rechenzentren | +2.1% | Kernmärkte Nordamerika und asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Verlagerung von Automobil-OEMs zu zonalen Ethernet-Backbones | +1.5% | Global mit frühen Gewinnen in Deutschland, Japan und Südkorea | Mittelfristig (2-4 Jahre) |

| Obligatorisches PoE++ (IEEE 802.3bt) in intelligenten Gebäuden | +1.2% | Nordamerika und EU, ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Migration von älteren Feldbussystemen zur Ethernet-basierten Automatisierung | +1.4% | Globale Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Integration von Magnetelementen in hochdichte RJ45-Steckverbinder (ICM) | +0.9% | Global, insbesondere Zentren der Unterhaltungselektronik | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Einführung von 25G/40G/100G-Portgeschwindigkeiten in Hyperscale-Rechenzentren

Hyperscale-Betreiber schreiben heute für 40 % der neuen Server Ports mit ≥ 25G vor, gegenüber 15 % im Jahr 2023, um KI-Trainings-Cluster zu versorgen.[1]IEEE Standards Association, "Ethernet's Next Bar Is Now - 800 Gb/s", ieee.org Die Genehmigung von 800 GbE durch das IEEE 802.3 im Jahr 2024 festigt einen Hochgeschwindigkeits-Fahrplan, während lineare einsteckbare Optiken 30 % weniger Energie als herkömmliche Transceiver verbrauchen. Der gestiegene Bedarf an Signalintegrität verlagert die Nachfrage hin zu ICM-Modulen, die Ferritkerne mit hoher Permeabilität einbetten. Lieferanten, die in der Lage sind, die Einfügungsdämpfung bei 25 °C unter 0,35 dB zu halten, heben sich in diesem Umfeld ab. Infolgedessen profitiert der Markt für Ethernet-Steckverbinder und Transformatoren von Designerfolgen mit Mehrwert, die mit Wärmemanagement und Übersprechunterdrückung verbunden sind.

Verlagerung von Automobil-OEMs zu zonalen Ethernet-Backbones

Fahrzeugplattformen migrieren von Punkt-zu-Punkt-Kabelbäumen zu zentralisierten Rechenzonen, die über 10-Gbps-Ethernet-Verbindungen verbunden sind, was das Leitungsgewicht um bis zu 40 % reduziert.[2]Infineon Technologies, "Infineon übernimmt das Automotive-Ethernet-Geschäft von Marvell", infineon.com Die Übernahme der automobilen Ethernet-Sparte von Marvell durch Infineon für 2,5 Milliarden USD untermauert eine prognostizierte Umsatzsteigerung von 225-250 Millionen USD im Geschäftsjahr 2026. Steckverbinderhersteller müssen die Vibrations- und Temperaturanforderungen gemäß LV214 und USCAR erfüllen und gleichzeitig eine Schirmeffektivität von mehr als 45 dB bei 1 GHz gewährleisten. Die Nachfragekonzentration in Deutschland, Japan und Südkorea beschleunigt die Markteinführung von nach AEC-Q200 qualifizierten Steckverbindern und treibt den Markt für Ethernet-Steckverbinder und Transformatoren zu höheren durchschnittlichen Verkaufspreisen.

Wechsel zu Ethernet mit einem einzigen Adernpaar in IIoT-Architekturen

Ethernet mit einem einzigen Adernpaar halbiert die Leiteranzahl im Vergleich zu vierpoligem Cat-5e bei gleichzeitiger Unterstützung einer Bandbreite von 600 MHz gemäß IEC 63171-6.[3]Würth Elektronik, "Single-Pair Ethernet Anwendungsleitfaden", we-online.com Fertigungsstätten berichten von 25 % Einsparungen bei den Installationskosten gegenüber herkömmlicher Feldbusverkabelung. SPE-Steckverbinder mit IP20/IP67-Optionen ermöglichen die Migration von Feldgeräten ohne Gateway-Konversionen und verbessern die deterministische Steuerung für Industrie 4.0. Die zunehmende Verbreitung in diskreten Fertigungszentren des asiatisch-pazifischen Raums steigert Bestellungen mittleren Volumens für kompakte SPE-Buchsen am Platinenrand, die eine 100-W-PoE++-Fähigkeit integrieren, und trägt so zum Wachstum des Marktes für Ethernet-Steckverbinder und Transformatoren bei.

Obligatorisches PoE++ in intelligenten Gebäuden

Kommunale Bauvorschriften in Nordamerika und der EU schreiben zunehmend PoE++-fähige Verkabelung vor, um IoT-Endpunkte wie LED-Leuchten und Zutrittskontrollsysteme mit Strom zu versorgen. Steckverbinderlieferanten, die 100-W-Leistungsmagnetelemente in den RJ45-Hohlraum integrieren, erzielen PCB-Einsparungen von 30-40 mm gegenüber diskreten Implementierungen. Die Nachfrage nach oberflächenmontierten PoE++-Modulen steigt, die für Betriebstemperaturen bis zu 70 °C bei Volllast ausgelegt sind, was Produktmischveränderungen verstärkt, die Premium-Lösungen im Markt für Ethernet-Steckverbinder und Transformatoren begünstigen.

Auswirkungsanalyse der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kurzfristige Versorgungsinstabilität bei Hochfrequenz-Ferritkernen | -0.8% | Global mit akuten Auswirkungen im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Kostendruck durch günstige PCB-Buchsenlieferanten in Asien | -0.6% | Global, preissensible Segmente | Langfristig (≥ 4 Jahre) |

| Zunahme kontaktloser Strom-/Datensteckverbinder in der Robotik mit starker Bewegungsdynamik | -0.4% | Automatisierungszentren im asiatisch-pazifischen Raum und in Europa | Mittelfristig (2-4 Jahre) |

| Zunehmende Präferenz für drahtlosen Backhaul in Kleinzellen-5G | -0.3% | Globale städtische Gebiete | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kurzfristige Versorgungsinstabilität bei Hochfrequenz-Ferritkernen

Premium-Ferritmaterialien erfordern eine Permeabilität von ≥ 220 µʹ bei 100 MHz, doch nur ein begrenzter Lieferantenpool erfüllt diese Toleranzen. Preisschwankungen von 15-20 % und Lieferzeiten von mehr als 16 Wochen sind seit 2024 aufgetreten. Steckverbinderhersteller qualifizieren Sekundärquellen, rechnen jedoch damit, dass es 18-24 Monate dauern wird, bis diese serienreif sind, was zu einer selektiven Zuteilung von Hochgeschwindigkeits-ICM-Modulen führt. Endverbraucherprojekte mit strengen Zeitvorgaben könnten auf optische Schnittstellen umsteigen, was den kurzfristigen Umsatz im Markt für Ethernet-Steckverbinder und Transformatoren schmälert.

Kostendruck durch günstige PCB-Buchsenlieferanten in Asien

Hersteller aus Shenzhen vermarkten RJ45-Buchsen 40-50 % günstiger als Markenäquivalente und unterbieten damit etablierte Anbieter bei Consumer-Routern und Low-End-Switches. Der Margendruck veranlasst erstklassige Anbieter, differenzierte Merkmale wie erweiterte Temperaturbereiche und EMI-Dichtungen hervorzuheben. Das Preisgefälle führt zu Konsolidierungen, da volumenmäßige Marktführer nicht rentable mittelständische Wettbewerber übernehmen und so die Wettbewerbslandschaft des Marktes für Ethernet-Steckverbinder und Transformatoren neu gestalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: ICM-Integration treibt Innovationen voran

ICM-Module trugen im Jahr 2025 0,46 Milliarden USD zur Marktgröße für Ethernet-Steckverbinder und Transformatoren bei und werden bis 2030 voraussichtlich eine CAGR von 11,23 % erzielen, was schneller als jedes andere Vergleichssegment ist. Ihr Anteilsgewinn resultiert aus Platinenflächeneinsparungen von 30-40 %, die dichtere 48-Port-Gigabit-Switches ermöglichen. Bei Datenübertragungsraten von 10 Gbps halten PulseChip-Transformatoren die Einfügungsdämpfung unter 0,7 dB und erfüllen die IEEE-802.3bt-Isolationsanforderungen, was die Leistungsparität mit diskreten Designs unterstreicht.

RJ45 und modulare Steckverbinder hielten im Jahr 2024 immer noch einen Marktanteil von 62,34 % am Markt für Ethernet-Steckverbinder und Transformatoren, was ihren universellen Einsatz widerspiegelt. Diskrete Transformatoren nehmen eine rückläufige Mittelposition ein, bleiben jedoch dort unverzichtbar, wo Designflexibilität oder erhöhte Isolationsspannung wichtig ist. Steckverbinderhersteller bündeln diskrete Transformatoren mit SPE-Buchsen, um Zertifizierungsworkflows für industrielle OEMs zu vereinfachen. Diese ausgewogene Produktmischung ermöglicht es Lieferanten, zyklische Schwankungen abzufedern, während der Markt für Ethernet-Steckverbinder und Transformatoren auf Lösungen mit höherer Dichte migriert.

Nach Montagetyp: Oberflächenmontage gewinnt an Dynamik

Durchsteckmontage-Varianten repräsentierten im Jahr 2025 0,77 Milliarden USD oder 61,89 % der Marktgröße für Ethernet-Steckverbinder und Transformatoren, getragen von veralteten Telekommunikations-Schaltsystemen, PoE-Injektoren für den Außenbereich und Fabrikbodengeräten, die robuste Lötverbindungen erfordern. Enganliegende Durchsteckmontage-Anschlusspins vereinfachen den 90-Grad-Platineneinsatz und gewährleisten die Platinenkoplanarität unter thermischen Schockzyklen.

Oberflächenmontagegeräte verzeichnen bis 2030 eine CAGR von 10,35 %, da automatisierte Bestückungslinien bei Massenproduktionen von Consumer-Elektronik und Servern dominieren. Automobil-SPE-Module verwenden Flügelbleianschlüsse, die mit Reflowprofilen bei +245 °C kompatibel sind, was die Miniaturisierung zonaler Steuereinheiten erleichtert. Die SMT-Einführung erhöht die Prüfstrenge und fördert die Röntgenüberwachung von Lötvoids unter Magnetelementen. Infolgedessen unterstreichen Verbesserungen der Montageerträge die Verteidigung der Bruttomargen der Anbieter, auch wenn die durchschnittlichen Stückpreise leicht sinken, was den Umsatzschwung im Markt für Ethernet-Steckverbinder und Transformatoren verstärkt.

Nach Datentransferrateklasse: Hochgeschwindigkeitssegmente beschleunigen sich

Sub-1-Gbps-Konnektivität macht immer noch 45,78 % des Marktanteils für Ethernet-Steckverbinder und Transformatoren aus und ist unverzichtbar für Sprachvermittlungssysteme, POS-Terminals und ältere speicherprogrammierbare Steuerungen. Doch ihr Umsatzgewicht nimmt ab, da sich die durchschnittlichen Stückpreise verdichten.

Das 25G/40G-Klasse-Segment wächst jährlich um 9,91 %, unterstützt durch NVIDIA-GPU-Cluster, die über 800-GbE-Strukturen verbunden sind und achtseitige Breakout-Kabel erfordern. ICM-Lieferanten qualifizieren neue Ferritgemische, um Gleichtaktrauschen bei harmonischen 10-GHz-Frequenzen zu begrenzen. Die parallele Entwicklung von 100G/400G-Einsteckoptiken begünstigt einen positiven Kreislauf von Busbalken-Leistungsmodulen, die durch Steckverbinderkonsolidierung freigewordene Platinenfläche wiederverwenden, was hochwertige Lieferungen im Markt für Ethernet-Steckverbinder und Transformatoren aufrechterhält.

Nach Endverbraucherbranche: Transformation im Automobilbereich beschleunigt sich

Telekommunikationsausrüstung umfasste 2024 28,83 % des Marktanteils für Ethernet-Steckverbinder und Transformatoren, bedingt durch den Rollout von 5G-Makrozellen und Gateways für die Festnetz-Mobilfunk-Konvergenz. Projektpipelines umfassen Open-RAN-Plattformen, die 100-W-PoE++-Endpunkte einbetten und 25-µH-Isolationsmagneten für Class-8-Leistungsbudgets benötigen.

Automobil und Transport wächst jährlich um 9,67 %, katalysiert durch Regimes für Over-the-Air-Updates und Sensorverschmelzungslasten, die auf 10-Gbps-Verbindungen angewiesen sind. Y-HDE-Steckverbinder liefern einen differenziellen 20-Gbps-Versatz unter 15 ps, um ADAS-Latenzgrenzwerte zu erfüllen. Die Einhaltung von ISO-16750-Vibrations- und USCAR-2-Steckkraftkurven trennt Premium-Lieferanten von Standard-Anbietern und steigert die Wertschöpfung im Markt für Ethernet-Steckverbinder und Transformatoren.

Geografische Analyse

Der asiatisch-pazifische Raum führt den Markt für Ethernet-Steckverbinder und Transformatoren mit 41,23 % dank seiner Doppelrolle als globales Produktionszentrum und größte Verbraucherregion an. Chinas Strategie \"Made in China 2025\"und Japans Gesellschaft 5.0 beschleunigen die Fabrikdigitalisierung, die auf SPE-Feldnetzwerke angewiesen ist. Südkoreas Erweiterungen der 300-mm-Halbleiterfabriken steigern die Nachfrage nach 25-Gbps-Netzwerkkarten, die Niedrigleckage-Induktoren benötigen. Robuste Lieferketten für Ferritkerne sind vorhanden, stehen jedoch vor der Preisvolatilität bei Kobaltoxid. Regionale OEMs übernehmen zunehmend IEEE-802.3bt-Class-8-Designs, was den Ausbau lokaler ICM-Kapazitäten stimuliert.

Nordamerika folgt mit starker Nachfrage aus Hyperscale-Rechenzentren, die in Virginia, Ohio und Alberta konzentriert sind. Große Cloud-Betreiber migrieren zu 400-GbE-Frontpanel-Ports und schaffen damit Nachzug für hochfrequente Isolationstransformatoren. Automobilfabriken in Michigan und Ontario übernehmen zonale Ethernet-Kabelbäume zur Unterstützung von Level-4-Autonomiepiloten. Diese Projekte bevorzugen Lieferanten, die zur PPAP-Dokumentation in der Lage sind, was Premium-Durchschnittsverkaufspreise aufrechterhält.

Südamerika ist zwar kleiner, verzeichnet aber mit 8,98 % die schnellste CAGR. Brasiliens nationaler Rollout intelligenter Stromzähler setzt PoE++-Gateways in Mehrfamilienhäusern ein, während Argentiniens Agrartechnologiesektor robuste PoE-Injektoren für Feldsensoren übernimmt. Lokalisierungsrichtlinien veranlassen Steckverbinderhersteller, Partnerschaften mit Vertragsmontagern in Campinas einzugehen. Trotz makroökonomischer Schwankungen bevorzugen regionale Kunden Ethernet gegenüber WLAN für latenzempfindliche Maschinenvisionsstationen, was die Marktlaufbahn verlängert.

Wettbewerbslandschaft

Der Markt für Ethernet-Steckverbinder und Transformatoren weist eine moderate Konzentration auf. TE Connectivity, Amphenol und Molex machen zusammen rund 45 % des globalen Umsatzes durch umfangreiche Portfolios und vertikale Integration in Stanz-, Beschichtungs- und Umspritzprozessen aus. Amphenols Übernahme der Konnektivitätssparte von CommScope für 10,5 Milliarden USD erweitert das Angebot an Glasfaser- und Kupferlösungen und sichert Volumenhebel bei der Ferrulenpolitur.

Zweitklassige Anbieter wie Bel Fuse, Pulse Electronics, JAE und Samtec erschließen Hochgeschwindigkeits- oder Hochleistungsnischen. Bel Fuse nutzt 75 Jahre Expertise im Bereich Magnetelemente, um MagJack-ICMs zu vermarkten, die bis zu 10 Gbps und 100 W PoE++ ausgelegt sind. JAE präsentiert 224-Gbps-PAM4-Prototypen auf der DesignCon 2025 und demonstriert damit die F&E-Bereitschaft für Terabit-Transceiver-Ökosysteme.

Asiatische Herausforderer bieten abgespeckte RJ45-Buchsen für Stückzahlen unter 0,10 USD an und komprimieren so die Margen im Massenbereich. Führende Anbieter reagieren mit Co-Design-Diensten, Vorzertifizierungsunterstützung für IEEE 802.3cg SPE und Prüfautomatisierung am Bandende, um die Preisgestaltung zu verteidigen. Schutzrechte an Einpresspingeometrien und EMI-Dichtungslegierungen wirken als Eintrittsbarrieren. Die Teilnahme am Konsortium der Ultra-Ethernet-Allianz und am Open-Compute-Projekt beeinflusst die Roadmap-Transparenz und hält etablierte Anbieter in der Normungsentwicklung verankert.

Branchenführer im Bereich Ethernet-Steckverbinder und Transformatoren

TE Connectivity Ltd.

Amphenol Corporation

Molex LLC

Hirose Electric Co., Ltd.

Bel Fuse Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Amphenol schloss die Übernahme der Konnektivitäts- und Kabellösungssparte von CommScope für 10,5 Milliarden USD ab.

- April 2025: Infineon unterzeichnete eine Vereinbarung über 2,5 Milliarden USD zur Übernahme des automobilen Ethernet-Geschäfts von Marvell.

- April 2025: Samtec stellte Si-Fly-LP-Flachbandkabelanordnungen vor, die für die Leitungsführung unter Kühlkörpern geeignet sind.

- Januar 2025: JAE präsentierte auf der DesignCon 2025 einen 224-Gbps-PAM4-Steckverbinder und eine koaxiale 0,8-mm-Einheit, die bis zu 145 GHz ausgelegt ist.

Berichtsumfang des globalen Marktes für Ethernet-Steckverbinder und Transformatoren

| Ethernet RJ45 und modulare Steckverbinder |

| Diskrete Ethernet-Magnettransformatoren |

| Integrierte Steckverbinder-Magnetmodule (ICM) |

| Durchsteckmontage (THT) |

| Oberflächenmontage (SMT) |

| kleiner als oder gleich 1 Gbps |

| 2,5G/5G |

| 10 Gbps |

| 25G/40G |

| 100G und darüber |

| Telekommunikationsausrüstung |

| Hyperscale- und Unternehmensrechenzentren |

| Industrielle Automatisierung und IIoT |

| Automobil und Transport |

| Unterhaltungselektronik |

| Luft- und Raumfahrt sowie Verteidigung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Komponente | Ethernet RJ45 und modulare Steckverbinder | ||

| Diskrete Ethernet-Magnettransformatoren | |||

| Integrierte Steckverbinder-Magnetmodule (ICM) | |||

| Nach Montagetyp | Durchsteckmontage (THT) | ||

| Oberflächenmontage (SMT) | |||

| Nach Datentransferrateklasse | kleiner als oder gleich 1 Gbps | ||

| 2,5G/5G | |||

| 10 Gbps | |||

| 25G/40G | |||

| 100G und darüber | |||

| Nach Endverbraucherbranche | Telekommunikationsausrüstung | ||

| Hyperscale- und Unternehmensrechenzentren | |||

| Industrielle Automatisierung und IIoT | |||

| Automobil und Transport | |||

| Unterhaltungselektronik | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Markt für Ethernet-Steckverbinder und Transformatoren im Jahr 2030 voraussichtlich erreichen?

Der Markt wird bis 2030 voraussichtlich einen Wert von 1,89 Milliarden USD erreichen.

Welche Region hält den größten Anteil an der globalen Nachfrage?

Der asiatisch-pazifische Raum führt mit einem Umsatzanteil von 41,23 % im Jahr 2024.

Welches Segment weist die schnellste Wachstumsrate auf?

Integrierte Steckverbinder-Magnetmodule verzeichnen bis 2030 eine CAGR von 11,23 %.

Warum expandieren automobile Anwendungen so schnell?

Automobilhersteller verlagern sich zu zonalen Ethernet-Backbones, die robuste Hochgeschwindigkeitssteckverbinder erfordern, was eine CAGR von 9,67 % antreibt.

Wie wirken sich Versorgungsengpässe auf den Markt aus?

Die begrenzte Verfügbarkeit von Hochfrequenz-Ferritkernen verlängert die Lieferzeiten und verursacht Preisvolatilität, die das kurzfristige Wachstum hemmt.

Welche Auswirkungen hat die PoE++-Einführung auf das Steckverbinderdesign?

PoE++ schreibt eine Leistungsabgabe von 100 W vor, was die Nachfrage nach Steckverbindern beschleunigt, die Isolationsmagneten integrieren und höhere thermische Lasten bewältigen.

Seite zuletzt aktualisiert am: