Marktgröße und Marktanteil für Power over Ethernet (PoE) ++ Switches

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.57 Milliarden US-Dollar |

| Marktgröße (2031) | 2.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.44% CAGR |

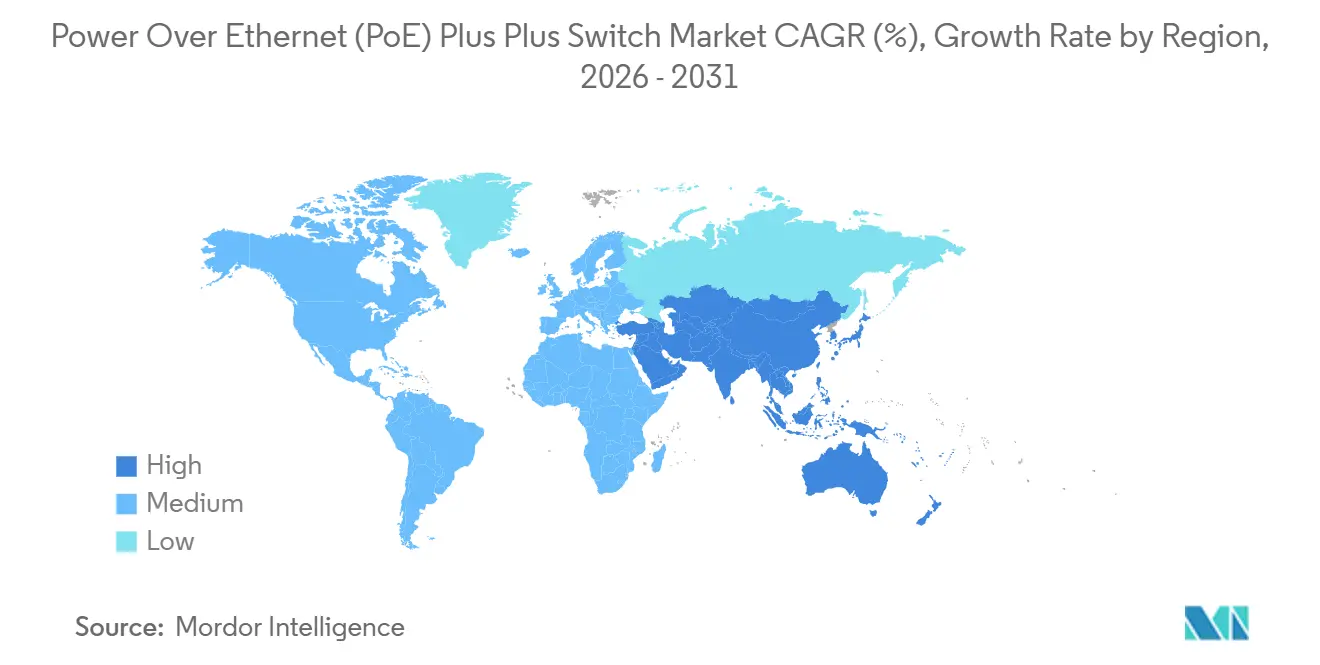

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

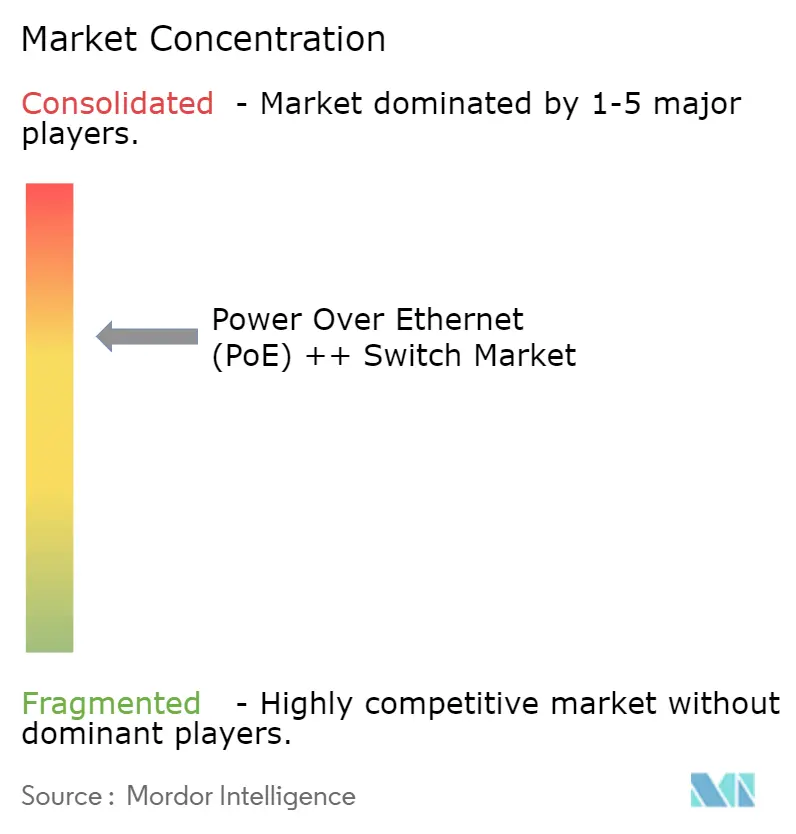

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Power over Ethernet (PoE) ++ Switches von Mordor Intelligence

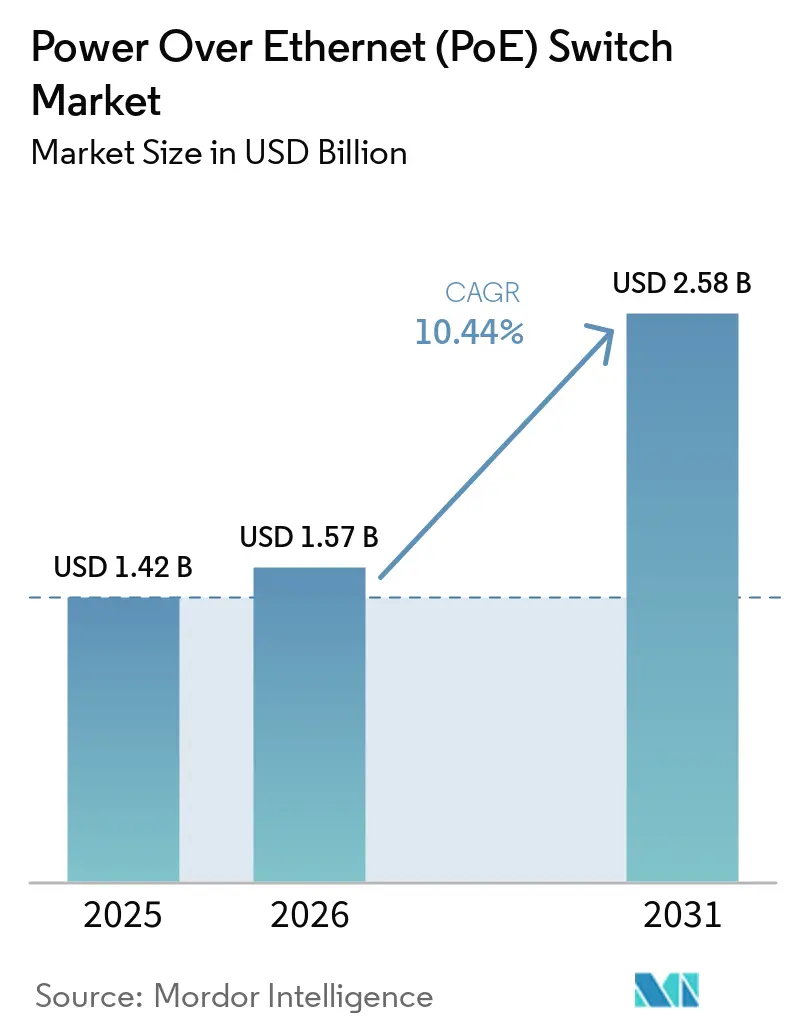

Die Marktgröße für Power over Ethernet (PoE) ++ Switches wird voraussichtlich von 1,42 Milliarden USD im Jahr 2025 und 1,57 Milliarden USD im Jahr 2026 auf 2,58 Milliarden USD bis 2031 anwachsen, was einer CAGR von 10,44 % über den Zeitraum 2026–2031 entspricht. Der Markt für Power over Ethernet (PoE) ++ Switches geht über einfache Switch-Upgrades hinaus und entwickelt sich zu einer umfassenderen Neugestaltung der Zugriffsschicht, da IT-Datenverkehr und Betriebssysteme zunehmend dasselbe Kupfernetzwerk gemeinsam nutzen. Die Nachfrage wird von der Endgerätseite angetrieben, da neuere WLAN-Funkmodule, KI-fähige PTZ-Kameras, Edge-Computing-Knoten und intelligente Beleuchtungseinrichtungen nun einen wesentlich höheren Strombedarf haben als ältere PoE-Installationen unterstützten. Nordamerika bleibt die größte regionale Basis, da verwaltete Unternehmensinstallationen bereits weit verbreitet sind, während der asiatisch-pazifische Raum auf der Grundlage öffentlicher digitaler Infrastruktur und Ausgaben für intelligente Gebäude schneller wachsen wird und Europa weiterhin von Energieeffizienzvorschriften im Zusammenhang mit Gebäudesanierungen profitiert. Anbieter konkurrieren nun weniger um einfache Portanzahlen und mehr um Leistungsdichte, KI-native Telemetrie und cloudbasiertes Energiemanagement, da Käufer zunehmend Switching-Plattformen wünschen, die Nachhaltigkeitsberichterstattung und betriebliche Transparenz unterstützen. Die Hauptbeschränkung für eine schnellere Einführung ist nach wie vor die höhere thermische Belastung und die Systemkosten von 90-W-Designs, insbesondere wenn Käufer auch Cat-6a- oder Cat-7-Verkabelungsupgrades und größere Leistungsbudgets im Verteilerraum benötigen.

Wichtigste Erkenntnisse des Berichts

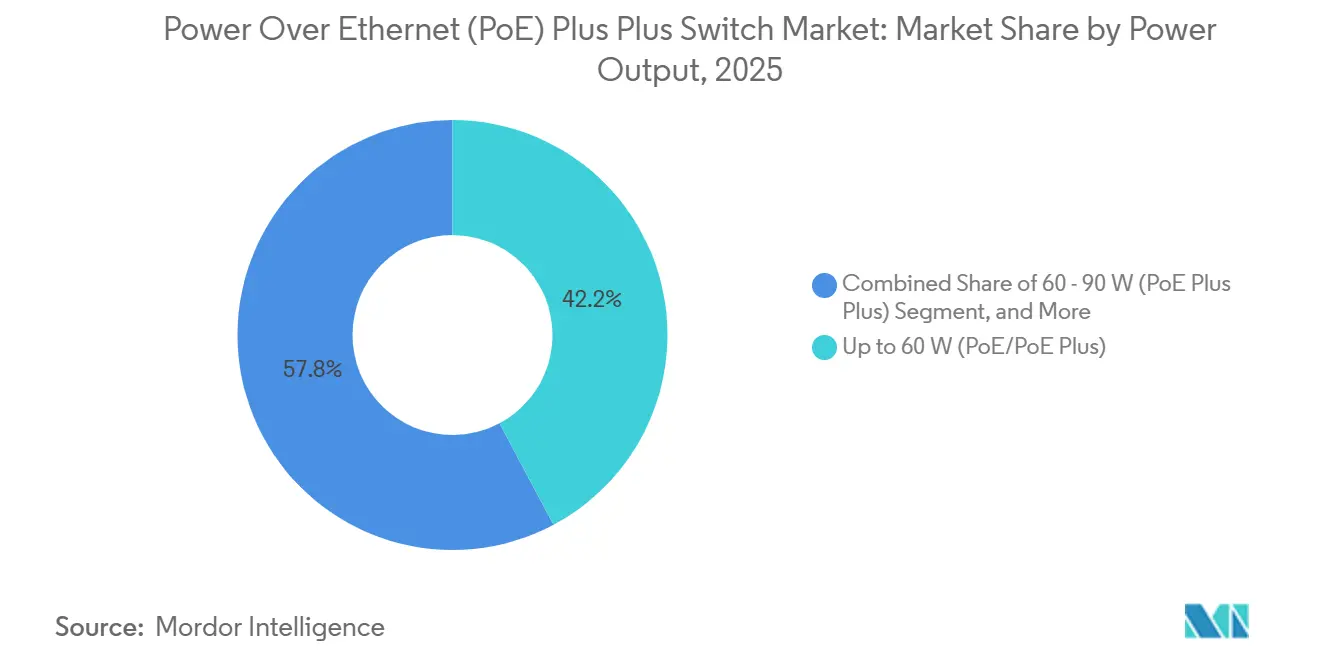

- Nach Ausgangsleistung im Markt für Power over Ethernet (PoE) ++ Switches hielt das Segment bis 60 W im Jahr 2025 einen Anteil von 42,2 %, während das Segment 60–90 W bis 2031 voraussichtlich mit einer CAGR von 18,4 % wachsen wird.

- Nach Switch-Typ führte vollständig verwaltetes Layer 2 im Jahr 2025 mit einem Umsatzanteil von 46,1 %, während vollständig verwaltetes Layer 3 bis 2031 voraussichtlich mit einer CAGR von 18,2 % wachsen wird.

- Nach Portdichte entfielen im Jahr 2025 41,1 % des Anteils auf 17–24 Ports, während über 48 Ports bis 2031 voraussichtlich mit einer CAGR von 14,5 % zulegen werden.

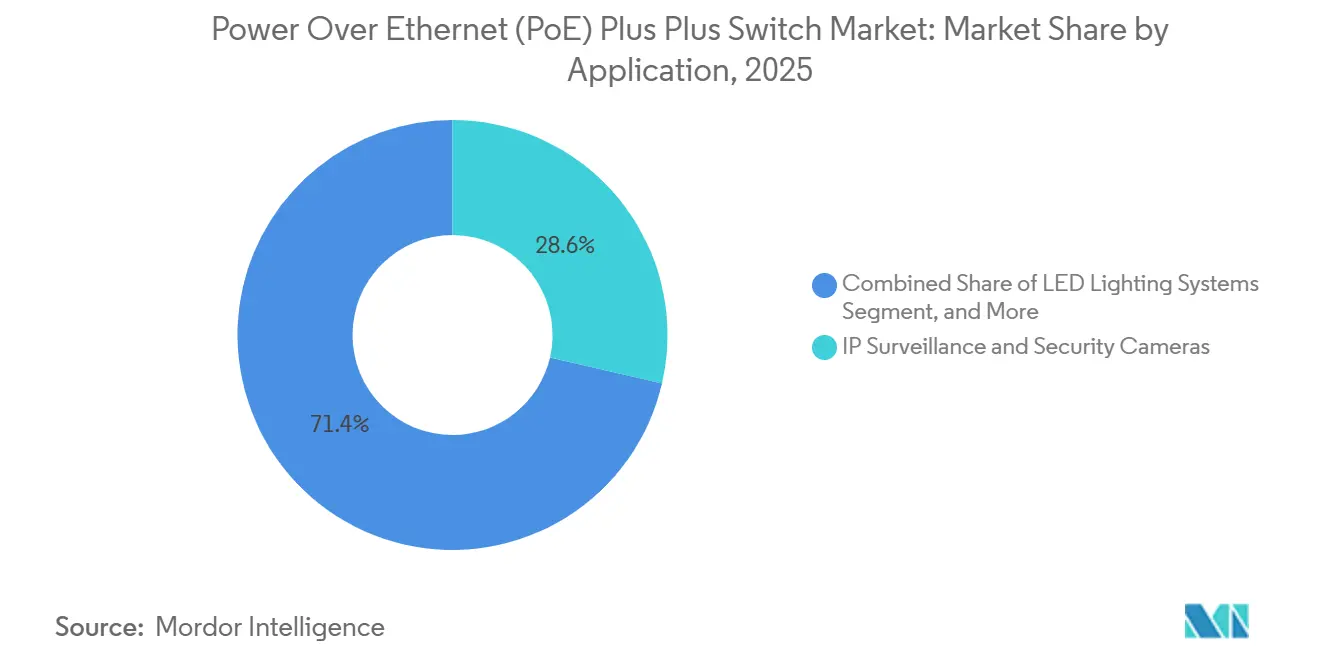

- Nach Anwendung repräsentierten IP-Überwachungskameras und Sicherheitssysteme im Jahr 2025 einen Anteil von 28,6 %, während LED-Beleuchtung und Gebäudeautomation bis 2031 voraussichtlich mit einer CAGR von 17,3 % wachsen werden.

- Nach Endnutzerbranche entfielen auf Gewerbe, Unternehmen und Gastgewerbe im Jahr 2025 47,2 % des Anteils, während Regierung, Verteidigung und intelligente Städte bis 2031 voraussichtlich eine CAGR von 16,6 % verzeichnen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 37,1 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 12,9 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Power over Ethernet (PoE) ++ Switches

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Verbreitung von IoT-Endpunkten und IP-Überwachungskameras | +3.2% | Global, mit höchster Dichte in Nordamerika, dem asiatisch-pazifischen Kernraum und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Einführung von WLAN 6/6E-Zugangspunkten mit einem Bedarf von 60 W oder mehr pro Port | +2.8% | Global, frühe Konzentrationen in nordamerikanischen und ostasiatischen Unternehmens-Campussen | Kurzfristig (≤ 2 Jahre) |

| Sanierung intelligenter Gebäude mit PoE-betriebener LED-Beleuchtung | +1.9% | Nordamerika und EU, mit Ausstrahlungseffekten auf den Golfkooperationsrat und den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Energieeffizienzvorschriften zugunsten der Fernleistungsüberwachung | +1.4% | EU, Nordamerika und Ostasien, aufkommend in Südamerika | Mittelfristig (2–4 Jahre) |

| Edge-KI-Kameras mit Heizungen und Schwenk-Neige-Köpfen über 60 W | +1.1% | Einsätze in intelligenten Städten im asiatisch-pazifischen Raum und Nordamerika, mit Ausweitung auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| ESG-getriebene Ziele zur Reduzierung von Kupferkabeln in Unternehmensnetzwerken | +0.8% | Globale Unternehmensnetzwerke, angeführt von Nordamerika und Nordeuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von IoT-Endpunkten und IP-Überwachungskameras

Das Wachstum vernetzter Endpunkte bleibt der deutlichste Nachfragetreiber für den Markt für Power over Ethernet (PoE) ++ Switches, da jede neue Kamera, jeder neue Zugangspunkt, jedes Sensorcluster oder jeder intelligente Beleuchtungsknoten die Last auf der Zugriffsschicht erhöht. Computer-Vision-Kameras stechen in diesem Mix hervor, da neuere PTZ-Systeme Analysefunktionen, Infrarotbeleuchtung und Bewegungsfunktionen kombinieren, die einen wesentlich höheren Strombedarf haben als ältere 1080p-Geräte. Axis gibt an, dass die Q6358-LE bis zu 51 W aufnehmen kann, was sie fest in den Bereich einordnet, in dem 802.3bt-fähige Quellgeräte für den Vollbetrieb erforderlich sind.[1]IEEE, "IEEE 802.3bt-Standard," IEEE, ieee.org Wenn Überwachungsbetreiber installierte Kameras ersetzen, ohne ältere Switching-Geräte zu ersetzen, stellen sie häufig fest, dass der Engpass nicht in der Optik oder Bandbreite liegt, sondern in der verfügbaren Leistung auf Portebene. Dies verändert den Erneuerungszeitpunkt auf praktische Weise, da das Kameraprojekt zuerst beginnt, das Switch-Upgrade jedoch unmittelbar folgt, sobald die Leistungslücke sichtbar wird. Bei vielen Gebäudeinstallationen wird der Kamerazyklus daher zum Ereignis, das breitere Hardwareausgaben im Markt für Power over Ethernet (PoE) ++ Switches vorverlagert.

Einführung von WLAN 6/6E-Zugangspunkten mit einem Bedarf von 60 W oder mehr pro Port

Neue WLAN-6E- und WLAN-7-Zugangspunkte erhöhen die grundlegenden Leistungserwartungen im Markt für Power over Ethernet (PoE) ++ Switches, da sie Funktionen verlieren, wenn sie auf älterer 802.3af- oder 802.3at-Infrastruktur eingesetzt werden. Die Cisco-Dokumentation für die Catalyst-9166-Serie zeigt, dass IEEE 802.3bt UPOE den vollständigen Tri-Radio-Betrieb, einen 5-Gbps-Multigigabit-Port und USB-IoT-Ausgang unterstützt, während niedrigere Leistungsmodi die Funktionalität reduzieren. HPE-Aruba-Leitlinien positionieren 802.3bt Klasse 6 ebenfalls als praktische Basis für neue WLAN-6E-Installationen, was höherleistungsfähiges Switching relevant macht, noch bevor Käufer in WLAN-7-Erneuerungszyklen eintreten. Cisco und Juniper dokumentieren auch, dass WLAN-7-Plattformen wie die CW9178I und AP47 für den vollständigen Dual-4x4-Multi-Link-Betrieb eine Typ-4-Versorgung benötigen, was die Leistungsplanung in die frühesten Phasen der Campus-Planung einbezieht. Eine 48-Port-Plattform mit 90 W pro Port kann ein PoE-Budget von 4.320 W unterstützen, wodurch die Planung auf Verteilerebene von einer typischen Zugriffsswitch-Entscheidung zu einer umfassenderen Entscheidung über die Gebäudeversorgung wird. Deshalb schaffen Wireless-Erneuerungszyklen nun einen der stärksten kurzfristigen Upgrade-Pfade für den Markt für Power over Ethernet (PoE) ++ Switches.

Sanierung intelligenter Gebäude mit PoE-betriebener LED-Beleuchtung

PoE-Beleuchtung findet Eingang in die Mainstream-Planung gewerblicher Sanierungen im Markt für Power over Ethernet (PoE) ++ Switches, insbesondere dort, wo Eigentümer ein Netzwerk für Beleuchtung, Belegungserkennung und Gebäudesteuerung nutzen möchten. Lantronix stellt fest, dass Organisationen, die PoE-LED-Systeme verwenden, im Vergleich zu herkömmlichen LED-Installationen Energieeinsparungen von 30–50 % erzielen können, wenn die Beleuchtung mit Belegungserkennung, Tageslichtnutzung und Planungssteuerungen kombiniert wird. Dieselbe Ethernet-Verbindung dient auch als Datenpfad für Umgebungssensoren und HLK-Koordination, was Facility-Teams einen stärkeren Grund gibt, Beleuchtung als Teil des digitalen Gebäudestapels zu behandeln und nicht als separates elektrisches System. In Städten wie New York macht das Local Law 97 die Energietransparenz zu einer Compliance-Anforderung, was verwaltete Beleuchtungsnetzwerke attraktiver macht als isolierte Subsysteme. Sanierungsarbeiten legen häufig ältere Cat-5e- oder frühe Cat-6-Verkabelungen frei, was zu einer praktischen Aufteilung zwischen Projekten führt, die innerhalb der 60-W-Versorgung bleiben können, und solchen, die eine umfassendere Neuverkabelung für 90 W rechtfertigen können. Das ist ein Grund, warum 60-W-Designs viele Sanierungsfälle weiterhin gut abdecken, während Neubauten besser positioniert sind, um das obere Ende der Leistungskurve im Markt zu unterstützen.

Energieeffizienzvorschriften zugunsten der Fernleistungsüberwachung

Energiepolitik wird zu einem direkten Technologietreiber im Markt für Power over Ethernet (PoE) ++ Switches, da Gebäudeeigentümer zunehmend Daten auf Geräte- oder Portebene benötigen und nicht nur übergeordnete Versorgungsablesungen. Die EU-Energieeffizienzrichtlinie hat ein rechtsverbindliches Ziel einer Reduzierung des Endenergieverbrauchs um 11,7 % bis 2030 festgelegt, was den Wert von Plattformen unterstreicht, die den tatsächlichen Stromverbrauch in Gebäuden dokumentieren können. Die delegierte Verordnung (EU) 2024/1364 der Kommission verpflichtet auch Rechenzentren mit mindestens 500 kW installierter IT-Leistung zur Meldung jährlicher Energieleistungsindikatoren, was die Bedeutung granularer Messungen in der unterstützenden Infrastruktur unterstreicht. Ciscos IOS XE 26.1.1 protokolliert nun den PoE-Verbrauch in 15-Minuten-Intervallen, sodass Betreiber Berichtssysteme speisen können, ohne separate Hardware-Zähler an jedem Endpunktcluster hinzuzufügen. Dies hat praktische Budgetkonsequenzen, da Mittel, die einst für Gebäudeenergiesysteme reserviert waren, nun Zugriffsswitch-Upgrades unterstützen können, wenn Telemetrie Teil der Compliance ist. Regierungseinrichtungen, Krankenhäuser und börsennotierte Unternehmen behandeln Telemetrie daher als zentrales Kaufkriterium neben Portdichte und Durchsatz im Markt für Power over Ethernet (PoE) ++ Switches.

Analyse der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Höhere Stücklistenkosten und thermische Designherausforderungen für 802.3bt-90-W-Switches | -1.8% | Global, am stärksten ausgeprägt in KMU- und Mittelmarktsegmenten in Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Einschränkungen durch Länge und Querschnitt von Legacy-Cat-5e/Cat-6-Verkabelungen | -1.2% | Globaler Altbestand, höchste Einschränkung in Nordamerika und Europa, Gebäudebestand vor 2010 | Langfristig (≥ 4 Jahre) |

| Aufkommende USB-C-Stromversorgungsalternativen über IP | -0.7% | Nordamerika und Westeuropa, angeführt von hyperscaler-nahen Installationen | Langfristig (≥ 4 Jahre) |

| Engpässe in der Lieferkette für hocheffiziente DC-DC-Wandler-ICs | -0.5% | Global, konzentriertes Risiko in der Halbleiterlieferkette Taiwans und Südkoreas | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Stücklisten- und thermische Designbelastung für 802.3bt-Switches

Ein Typ-4-Switch ist ein komplexeres Produkt als eine ältere 802.3at-Plattform, und diese Komplexität verlangsamt weiterhin einige Upgrades im Markt für Power over Ethernet (PoE) ++ Switches. Die gleichzeitige Übertragung von Strom und Daten über alle 4 Kabelpaare mit 90 W pro Port erfordert eine effiziente DC-DC-Wandlung, präzise Erkennungsschaltkreise, ein stärkeres Wärmemanagement und ein größeres internes Leistungsdesign. Ciscos C9350-48HX veranschaulicht das Ausmaß dieser Anforderung, da die vollständige 90-W-Versorgung bei voller Dichte von drei hot-swap-fähigen 1.600-W-Titanium-bewerteten Netzteilen und StackPower+-Unterstützung abhängt.[2]Cisco Systems, "Cisco C9350 Smart Switch-Materialien," Cisco, cisco.com Für KMU- und mittlere Unternehmenskäufer können die Kosten für Netzteile, Verkabelungsupgrades und Kühlanpassungen die Gesamtinstallationskosten auf das 2- bis 3-Fache einer vergleichbaren 802.3at-Einrichtung erhöhen. Diese Lücke hält einen großen Teil der installierten Basis im PoE+-Bereich, insbesondere bei Projekten, bei denen die Wireless- oder Kameranachfrage noch nicht die Schwelle überschritten hat, die höhere Wattzahlen erzwingt. Das Hemmnis ist am stärksten außerhalb großer nordamerikanischer Unternehmensprogramme, wo Käufer weniger bereit sind, einen einzigen Zyklus mit Sprüngen sowohl bei Hardware- als auch bei Infrastrukturkosten zu absorbieren.

Einschränkungen durch Länge und Querschnitt von Legacy-Verkabelungen

Installiertes Kupfer bleibt eine der praktischsten Einschränkungen für die Einführung im Markt für Power over Ethernet (PoE) ++ Switches, insbesondere in älteren Gewerbegebäuden. Typ-4-Versorgung über 100-Meter-Strecken funktioniert im Allgemeinen am besten mit Cat-6a-Verkabelung und Leitern mit 23 AWG oder größer, da diese Kombinationen Spannungsabfall und Wärme besser kontrollieren. Älteres Cat-5e mit 24 AWG verursacht höhere Widerstandsverluste und größere thermische Belastung in gebündelten Kabelstrecken, was die Wahrscheinlichkeit erhöht, dass Installationen heruntergestuft werden müssen. Bei realen Projekten bedeutet dies, dass ein Gebäude, das 2005 verkabelt wurde, möglicherweise keine vollständige 90-W-Versorgung für deckenmontierte Geräte unterstützt, es sei denn, der Eigentümer akzeptiert eine geringere gelieferte Leistung oder ersetzt die Verkabelung. Dies verändert die Sanierungswirtschaft erheblich, da die Neuverkabelung mehr Budget verbrauchen kann als der Switch-Kauf selbst. Es hilft auch zu erklären, warum das 60-90-W-Segment bei Sanierungsprojekten schneller wächst als die nächste Stufe, wo die Verkabelungsbasis weiterhin die Einführungskurve prägt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausgangsleistung: PoE++ 60–90 W Dynamik gestaltet das Leistungsbudget neu

Bis zu 60 W behielten im Jahr 2025 42,2 % der Marktgröße für Power over Ethernet (PoE) ++ Switches, da die installierte Basis von VoIP-Telefonen, einfachen Wireless-Zugangspunkten und älteren IP-Kameras weiterhin auf Legacy-Leistungsklassen erneuert wird. Diese große Basis verleiht dem niedrigeren Wattstärkenbereich Beständigkeit, auch wenn die Geräteanforderungen nach oben steigen, da viele Zweigstellen- und Stockwerkserneuerungen weiterhin Kontinuität und niedrigere Vorabkosten bevorzugen. Das 60-90-W-Segment ist das am schnellsten wachsende Segment im Markt für Power over Ethernet (PoE) ++ Switches, mit einer prognostizierten CAGR von 18,4 % von 2026 bis 2031. Dieses Wachstum ist direkt mit WLAN-6E- und WLAN-7-Funkmodulen, KI-fähigen PTZ-Kameras und anderen Endpunkten verbunden, die für vollständige Funktionen eine Klasse-6- oder Klasse-8-Versorgung benötigen. Die Kategorie über 90 W ist volumenmäßig noch früh, aber Ciscos UPOE+-Pfad und die Leistungsprofile neuerer Multiradio-Plattformen zeigen, dass die obere Grenze bereits in ausgewählten Installationen getestet wird.

Der Markt für Power over Ethernet (PoE) ++ Switches wird auch durch die Konvergenz von Edge-Computing geprägt, da der Switch nicht mehr nur eine Stromquelle und Transportschicht ist. Ciscos C9350-Plattform bringt eine Quad-Core-x86-CPU und 16 GB DDR5-Speicher in die Zugriffsschicht, sodass Container von Drittanbietern auf dem Switch ausgeführt werden können, während er auch Hochleistungs-PoE für Endpunktcluster bereitstellt. Dies verändert Planungsannahmen, da die Wärmeabgabe des Switches und die Verfügbarkeit von Verteilerraum-Strom eher kleinen Edge-Server-Umgebungen als traditionellen Zugriffsverteilern ähneln. In Europa begünstigen Berichts- und Energieüberwachungspflichten weiterhin verwaltete 802.3bt-Plattformen, da nicht verwaltete Alternativen nicht dasselbe Maß an Port-Transparenz unterstützen können, das in regulierten Umgebungen erforderlich ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Switch-Typ: Verwaltetes Layer 3 gewinnt an Boden, da Campus-Fabrics reifen

Vollständig verwaltetes Layer 2 machte im Jahr 2025 46,1 % des Marktanteils für Power over Ethernet (PoE++) Switches aus, was widerspiegelt, wie stark die installierte Unternehmensbasis noch auf VLAN-basierter Richtlinie und Layer-2-Intelligenz am Zugriffsrand abhängt. Dieses Segment bleibt groß, da viele Zweigstellen, Campus-Stockwerke und standardmäßige gewerbliche Installationen weiterhin betriebliche Vertrautheit gegenüber architektonischen Änderungen priorisieren. Nicht verwaltete und intelligente oder hybrid verwaltete Produkte bedienen weiterhin die KMU- und Mittelmarktbasis, wo niedrigere Vorabkosten und einfache Bereitstellung immer noch wichtiger sind als umfangreiche Automatisierungsfunktionen. Vollständig verwaltetes Layer 3 ist der am schnellsten wachsende Switch-Typ im Markt für Power over Ethernet (PoE) ++ Switches, mit einer CAGR von 18,2 % von 2026 bis 2031. Der Hauptgrund ist der Übergang zu EVPN-VXLAN-Campus-Fabrics, bei denen Routing und Richtliniendurchsetzung auf der Zugriffsschicht helfen, IT- und IoT-Datenverkehr zu trennen, ohne Datenströme durch übergeordnete Geräte zurückzusenden.

Junipers EX4000-Einführung im Februar 2025 ist ein klares Beispiel für diese Richtung, da sie 802.3bt PoE++, Mist-KI-Telemetrie, Virtual-Chassis-Stacking und schnelle Startzeiten für moderne Zugriffsinstallationen kombiniert.[3]Juniper Networks, "EX4000 Switch-Serie," Juniper Networks, juniper.net Ein weiterer Wandlungspunkt ist die Zero-Trust-Durchsetzung am Port, die immer wichtiger wird, da Gebäudesysteme und Benutzerdatenverkehr denselben Netzwerkrand teilen. Fortinet positioniert seine FortiSwitch-Linie mit FortiGate-Integration über FortiLink, was dynamische NAC-Richtlinien und Geräteprofilerstellung ermöglicht, ohne eine separate Appliance-Schicht zu benötigen. Dies hebt die Rolle des Power over Ethernet (PoE++) Switch-Marktes über einfache Konnektivität hinaus und macht Switching zu einem zentraleren Kontrollpunkt in Regierungs-, Gesundheits- und anderen regulierten Installationen.

Nach Portdichte: Konfigurationen mit mehr als 48 Ports verankern den Hochleistungsausbau

Das 17-24-Port-Segment repräsentierte im Jahr 2025 41,1 % der Marktgröße für Power over Ethernet (PoE) ++ Switches, was widerspiegelt, wie gut dieses Format für KMU-, Zweigstellen- und Einzelstockwerkumgebungen geeignet ist. Ein einzelner Switch in diesem Bereich reicht oft aus, um eine praktische Mischung aus kabelgebundenen Benutzern, Wireless-Zugangspunkten und Kameras zu unterstützen, ohne Stacking oder ein größeres Verteilerdesign zu erzwingen. Die kleineren Kategorien mit 5-8 und 9-16 Ports bedienen weiterhin Einzelhandels-, Gastgewerbe- und kompakte Zweigstellenanwendungsfälle, bei denen Point-of-Sale-Geräte, Eingangskameras und einige Zugangspunkte zu den geringstmöglichen Systemkosten unterstützt werden müssen. Am anderen Ende ist über 48 Ports das am schnellsten wachsende Dichtesegment im Markt für Power over Ethernet (PoE) ++ Switches, mit einer erwarteten CAGR von 14,5 % von 2026 bis 2031. Programme für intelligente Städte, Hyperscale-Campusse und große öffentliche Standorte treiben diesen Wandel voran, indem sie Kameras, Zugangspunkte und Umgebungssensoren zunehmend in größeren Verteilungsräumen zentralisieren.

Hochdichte-Plattformen bieten nun eine Kombination aus Leistung und Durchsatz, die zuvor hauptsächlich mit Chassis-Systemen verbunden war. Ciscos C9350-48HX unterstützt 4.320 W simultane PoE-Ausgabe, während Ruckus Networks' ICX 8200-48ZP2 ein PoE-Budget von 1.480 W bietet und bis zu 12 Switches stapelt. Das 25-48-Port-Segment bleibt das gängige Format für mittlere Unternehmens-Hauptsitzstockwerke, während kompakte 9-16-Port-Systeme weiterhin Marktanteile an verteilten Standorten mit beengten Platz- und Strombedingungen gewinnen. ANSI/TIA TSB-184-A-Wärmeregeln veranlassen Beschaffungsteams auch dazu, gebündelte Kabelbedingungen genauer zu prüfen, bevor sie vollständige 90-W-Rollouts im Markt für Power over Ethernet (PoE) ++ Switches genehmigen.

Nach Anwendung: LED-Beleuchtung und Gebäudeautomation übertrifft Legacy-Vertikalen

IP-Überwachungskameras und Sicherheitssysteme verankerten den Anwendungsmix mit einem Anteil von 28,6 % im Jahr 2025, und diese Basis blieb stark, da städtische Sicherheitsmandate und KI-fähige PTZ-Erneuerungszyklen die Kameraausgaben weiterhin aufrechterhalten. Wireless-Zugangspunkte und WLAN-Infrastruktur blieben das zweitgrößte Anwendungsset, da Unternehmen den Campus-Zugang rund um WLAN 6E und den frühen WLAN-7-Zyklus weiter modernisierten. VoIP- und Unified-Communication-Geräte sind weiterhin relevant, aber ihr Anteil ist zurückgegangen, da die Einführung von Softphones das installierte Volumen traditioneller Handgeräte reduziert. Dennoch halten dedizierte Raumsysteme und Video-Collaboration-Endpunkte diese Kategorie in ausgewählten Unternehmensumgebungen relevant. IoT-Gateways und Edge-Geräte sind heute kleiner, werden aber im Markt für Power over Ethernet (PoE) ++ Switches sichtbarer, da Unternehmen lokale Verarbeitung in der Nähe von Überwachungs- und Gebäudesystemen platzieren.

LED-Beleuchtung und Gebäudeautomation ist die am schnellsten wachsende Anwendung und wird bis 2031 im Markt für Power over Ethernet (PoE) ++ Switches voraussichtlich mit einer CAGR von 17,3 % wachsen. Lantronix berichtet, dass die Konvergenz von Strom und Daten über PoE den Kupferverbrauch um mehr als 50 % senken und den Gesamtenergieverbrauch um 35–40 % reduzieren kann, wenn sie mit intelligenten Energiemanagementsystemen verbunden ist. Ciscos PENN1-Installation in New York zeigte, wie ein Ethernet-Backbone PoE-LED-Beleuchtung, HLK, Fensterjalousien und Umgebungsüberwachung in einem koordinierten System unterstützen kann. Signifys Philips PoE Connected Lighting-Portfolio zielt auch auf gewerbliche Projekte ab, die LEED- und WELL-Ausrichtung durch digital verwaltete Beleuchtungsnetzwerke anstreben, was diesem Anwendungsfall einen der stärksten strukturellen Wachstumspfade in der Power over Ethernet (PoE) ++ Switch-Branche verleiht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Regierung und intelligente Städte beschleunigen sich über die gewerbliche Basis hinaus

Gewerbe, Unternehmen und Gastgewerbe blieben mit einem Anteil von 47,2 % im Jahr 2025 die größte Endnutzergruppe, da große Campusse weiterhin Erneuerungsprogramme im Zusammenhang mit neuen Wireless-Generationen und strukturierten Gebäudeupgrades durchführten. Diese Basis bleibt wichtig, da Büro- und Gastgewerbebetreiber in der Regel eine Mischung aus Überwachung, Wireless, Besprechungsraumausstattung und grundlegender Automatisierung aufweisen, die gut zu verwalteten PoE-Installationen passt. Die industrielle und fertigungsbezogene Nachfrage steigt ebenfalls im Markt für Power over Ethernet (PoE) ++ Switches, insbesondere dort, wo DIN-Schienen-Formfaktoren, breite Temperaturtoleranzen und Protokollkompatibilität auf Fabrikböden wichtig sind. Der Wohnbereich bleibt eine kleine Nische, während Gesundheitswesen und Bildung durch Krankenhausüberwachungsupgrades und Campus-WLAN-Verdichtung weiterhin stabiles Volumen hinzufügen. Regierung, Verteidigung und intelligente Städte sind die am schnellsten wachsenden Endnutzercluster, mit einer prognostizierten CAGR von 16,6 % von 2026 bis 2031.

Öffentliche Sektoreinsätze helfen, dieses Tempo zu erklären, da die Arbeit oft Büros, öffentliche Sicherheit, Konnektivität und Gebäudesysteme gleichzeitig abdeckt. Pekings behördenübergreifende Initiative für intelligente Gebäude in mehr als 100 Regierungsbürogebäuden veranschaulicht, wie IoT, Cloud, KI und BIM in großen öffentlichen Liegenschaften kombiniert werden. Das Provinzschulamt Chungnam in Südkorea installierte im Dezember 2025 im Rahmen des nationalen Schul-WLAN-Programms 282 PoE-Switches und 606 WLAN-6E- und WLAN-7-Zugangspunkte in Schulgebäuden. Verteidigungskäufer fügen eine weitere Nachfrageschicht hinzu, da sie zunehmend TAA-Konformität, Post-Quanten-Bereitschaft und FIPS-140-3-Unterstützung für vernetzte Geräte fordern, was die Nachfrage des öffentlichen Sektors zu einem der aktivsten Pools im Markt für Power over Ethernet (PoE) ++ Switches macht.

Geografische Analyse

Nordamerika hielt im Jahr 2025 37,1 % des Marktanteils für Power over Ethernet (PoE) ++ Switches und blieb die größte regionale Basis, da Unternehmens-Campusse und Regierungseinrichtungen bereits eine tiefe Durchdringung mit verwalteten Switches aufweisen. Die Vereinigten Staaten unterstützten diese Führungsposition durch föderale Modernisierungsprogramme für intelligente Gebäude und anhaltende Nachfrage nach leistungsfähigeren Campus-Zugangsnetzwerken.[4]General Services Administration, "Technologie- und Modernisierungsprogramme für Bundesgebäude," GSA, gsa.gov Kanada fügte Nachfrage durch die Expansion verwalteter Dienste und IT-Upgrades im Gesundheitswesen hinzu, was einen stetigen Einkauf in institutionellen Umgebungen unterstützte. Mexiko trug inkrementelles Volumen aus Industriezonenbauten und Gastgewerbeprojekten bei, bei denen neue Immobilien von Anfang an hochwertigere Verkabelung und verwaltete Zugangsnetzwerke installieren können. Nachhaltigkeits-Compliance wird in dieser Region auch zu einem stärkeren Kauffaktor, da große Einrichtungen zunehmend verwaltete PoE-Switches wünschen, die Energietelemetrie bereitstellen können, anstatt nur Transport und Strom.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende regionale Block im Markt für Power over Ethernet (PoE) ++ Switches und wird bis 2031 voraussichtlich mit einer CAGR von 12,9 % wachsen. China ist der wichtigste Wachstumsmotor, da Projekte für intelligente Städte, Transport, öffentliche Sicherheit und Gebäudeautomation alle Nachfrage nach leistungsstärkeren Zugriffsschichtgeräten erzeugen. Das Ministerium für Industrie und Informationstechnologie hat ein Ziel von mehr als 10 Milliarden IoT-Geräteverbindungen bis 2028 und eine Kerngröße der IoT-Branche von über 3,5 Billionen CNY, was 486 Milliarden USD zum durchschnittlichen IRS-Wechselkurs 2025 entspricht, festgelegt, was das Ausmaß der nachgelagerten Infrastrukturnachfrage unterstreicht. Im März 2026 schrieb Sinopecs Tianjin-Tochtergesellschaft die Beschaffung von PoE-basierten Beleuchtungs- und Videoüberwachungsterminals aus, was zeigt, dass auch Industriekäufer der regionalen Einführungskurve beitreten. Indien und Japan erweitern das Bild, da Indiens Digitalisierungs- und Smart-City-Programme Ethernet-geführte Zugangsnetzwerke unterstützen, während Japan höherwertige Fabrikautomatisierungsanwendungsfälle im Zusammenhang mit Roboterführung und Edge-KI-Kameras hinzufügt.

Europa behielt eine stabile Position im Markt für Power over Ethernet (PoE) ++ Switches, da der politische Rahmen für emissionsfreie Neubauten und einen niedrigeren Primärenergieverbrauch in bestehenden Nichtwohngebäuden weiterhin Sanierungsaktivitäten unterstützt. Deutschland, das Vereinigte Königreich und Frankreich bleiben die wichtigsten Premium-Märkte für intelligente Gebäude, während Russlands Trennung von westlichen Lieferketten die Beschaffungsmuster in Richtung inländischer und chinesischer Lieferanten verschiebt. Südamerika ist in absoluten Werten kleiner, aber Brasilien und Argentinien verzeichnen weiterhin projektgetriebene Einführung in São Paulo und Buenos Aires, wo internationale Mieter zunehmend LEED-konforme PoE-Infrastruktur spezifizieren. Der Nahe Osten und Afrika bleibt der kleinste regionale Block nach Volumen, doch Golfprojekte im Rahmen von Saudi-Vision 2030 und digitalen Stadtprogrammen der Vereinigten Arabischen Emirate schaffen eine überdurchschnittliche Nachfrage nach Überwachungs- und Gebäudeautomationsnetzwerken, die höherleistungsfähiges PoE-Switching bevorzugen.

Wettbewerbslandschaft

Der Markt für Power over Ethernet (PoE) ++ Switches ist im Premiumsegment mäßig konzentriert, bleibt jedoch im mittleren und preisorientierten Bereich fragmentiert, wo viele Anbieter über Preis, Verwaltungsmodell und Bereitstellungseinfachheit konkurrieren. Cisco Systems, Huawei Technologies und Hewlett Packard Enterprise Aruba halten die führenden Umsatzpositionen, da sie Switching-Hardware mit umfangreichen Softwareumgebungen kombinieren, die ihnen helfen, Unternehmenskonten über längere Erneuerungszyklen zu halten. Cisco Catalyst Center, Huawei CloudCampus und HPE Aruba Central stärken diese Position, indem sie Switching mit Analysen, Orchestrierung und wiederkehrenden Softwareschichten verbinden, die für Kunden später schwerer rückgängig zu machen sind.[5]Hewlett Packard Enterprise, "Aruba Central und Campus-Switching-Portfolio," HPE Aruba Networking, hpe.com Juniper, Ubiquiti und Extreme Networks reagieren mit einem anderen Wertversprechen, das auf KI-nativem Cloud-Management, offener Integration und niedrigeren Kosten pro Port in den Teilen des Marktes für Power over Ethernet (PoE) ++ Switches ausgerichtet ist, wo Käufer preisbewusst bleiben. Junipers EX4000-Einführung im Februar 2025 war ein direktes Beispiel für diese Strategie, bei der 60-W-PoE++, Mist-KI-Telemetrie und schnelle Startleistung kombiniert wurden, um ältere Campus-Zugriffsdesigns herauszufordern.

Der Wettbewerb verlagert sich auch in Richtung softwaredefinierter Energietransparenz und Sicherheitskontrolle. Ciscos IOS-XE-26.1.1-Version vom Mai 2026 fügte 15-minütige PoE-Energietelemetrie hinzu, was Käufern ein praktisches Werkzeug für ESG-Berichterstattung und granulareres Leistungsmanagement über Endpunktgruppen hinweg bietet. Fortinet verfolgt ein konvergiertes Modell, bei dem FortiSwitch mit FortiGate über FortiLink zusammenarbeitet und Zugangskontrolle sowie Geräteprofilerstellung innerhalb eines Betriebsstapels ermöglicht, anstatt über eine separate NAC-Schicht. Ciscos Post-Quanten-bereite C9350-Positionierung ist auch bei langlebigen Ausschreibungen des öffentlichen Sektors wichtig, da Regierungs- und Verteidigungskäufer der zukünftigen kryptografischen Widerstandsfähigkeit mehr Gewicht beimessen.

Weißer Raum verbleibt bei industriellem PoE++, mieterbasierter Leistungsmessung für Mehrmietergebäude und hochdichten Outdoor-PoE++-Systemen mit IP67- oder IP68-Schutz. Beldens Hirschmann, Antaira Technologies, Red Lion Controls und Planet Technology bleiben in diesen engeren Segmenten sichtbar, wo Umwelthärtung und Nischen-Formfaktoren wichtiger sind als globale Markenstärke. Ruckus Networks und andere internationale Anbieter konkurrieren auch dort, wo Käufer Multigigabit-Durchsatz, Stacking und hohe Leistungsdichte wünschen, ohne auf Chassis-Architektur umzusteigen. Das Wettbewerbsbild im Markt für Power over Ethernet (PoE) ++ Switches begünstigt daher Anbieter, die Leistungsdichte, Richtliniendurchsetzung und Energieberichterstattung ausbalancieren können, während die Gesamtinstallationskosten für Käufer, die diese Systeme noch mit kostengünstigeren PoE+-Alternativen vergleichen, erreichbar bleiben.

Marktführer im Bereich Power over Ethernet (PoE) ++ Switches

-

Cisco Systems, Inc.

-

Hewlett Packard Enterprise (Aruba)

-

Huawei Technologies

-

Netgear, Inc.

-

TP-Link Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Huawei Technologies stellte seine Xinghe AI Fabric 2.0-Lösung zusammen mit über 10 neuen CloudEngine-Rechenzentrums-Switches der Serie auf dem Huawei Network Summit 2026 in Kairo vor und zielte dabei auf nordafrikanische Unternehmens- und öffentliche KI-Infrastruktur mit PoE-Kontinuität vom Rechenzentrum bis zum Campus.

- April 2026: Cisco Systems veröffentlichte IOS XE 26.1.1, die erste Extended Maintenance Release unter dem neuen jährlichen Benennungsschema, und führte neue C9350-Multigigabit-UPOE+-SKUs für Q2 CY2026 mit branchenführender 1,6-Tbps-Stacking-Bandbreite und granularer 15-minütiger PoE-Energietelemetrie für ESG-Berichterstattung ein, was seine Position bei WLAN-7- und IoT-dichten Zugriffsinstallationen stärkt.

- November 2025: Cisco Systems stellte den C9350 Smart Switch vor, der gleichzeitig 90 W UPOE+ auf allen 48 Ports mit drei hot-swap-fähigen 1.600-W-Titanium-bewerteten Netzteilen und dynamischem StackPower+-Pooling liefert und ihn als Referenzplattform für WLAN-7-, hochdichte Kamera- und Edge-KI-Installationen in Unternehmens-Campussen positioniert.

- Mai 2025: Hewlett Packard Enterprise (Aruba) kündigte den verteilten Dienste-Switch CX 10040 und neue CX-6300M-Campus-Switches mit Gen7-ASICs an, die eine Systemschaltkapazität von bis zu 1.760 Gbps, Klasse-8-PoE, 90 W pro Port und integrierte KI-Einblicke über Aruba Central bieten, zusammen mit neuen WLAN-7-Zugangspunkten der Serien 720, 740 und 760.

Umfang des globalen Marktberichts für Power over Ethernet (PoE) ++ Switches

Ein Power over Ethernet (PoE) ++ Switch ist eine Art Netzwerk-Switch, der für die Übertragung von Daten bei gleichzeitiger Bereitstellung höherer elektrischer Leistung von 60 bis 100 Watt pro Port über Ethernet-Kabel ausgelegt ist. Diese Funktionalität macht ihn gut geeignet für die Stromversorgung fortschrittlicher Geräte wie WLAN-6/7-Zugangspunkte, PTZ-Kameras, Smart-TVs und kleine Computer.

Der Marktbericht für Power over Ethernet (PoE) ++ Switches ist segmentiert nach Ausgangsleistung (bis zu 60 W, 60–90 W und über 90 W), Switch-Typ (Unmanaged, Intelligent/Hybrid Managed, Vollständig Managed Layer 2 und Vollständig Managed Layer 3), Portdichte (5–8 Ports, 9–16 Ports, 17–24 Ports, 25–48 Ports und über 48 Ports), Anwendung (IP-Überwachung und Sicherheitskameras, Wireless-Zugangspunkte und WLAN-Infrastruktur, VoIP- und Unified-Communication-Geräte, LED-Beleuchtungssysteme, Gebäudeautomation und intelligente Steuerungen sowie IoT-Gateways und Edge-Computing-Geräte), Endnutzerbranche (Gewerbe und Unternehmen, Industrie und Fertigung, Regierung, Verteidigung und intelligente Städte, Wohnbereich sowie Gesundheitswesen und Bildung) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Bis zu 60 W (PoE/PoE+) |

| 60–90 W (PoE++) |

| Über 90 W (Hochleistung der nächsten Generation) |

| Unmanaged |

| Intelligent/Hybrid Managed |

| Vollständig Managed Layer 2 |

| Vollständig Managed Layer 3 |

| 5–8 Ports |

| 9–16 Ports |

| 17–24 Ports |

| 25–48 Ports |

| Über 48 Ports |

| IP-Überwachung und Sicherheitskameras |

| Wireless-Zugangspunkte und WLAN-Infrastruktur |

| VoIP- und Unified-Communication-Geräte |

| LED-Beleuchtungssysteme |

| Gebäudeautomation und intelligente Steuerungen |

| IoT-Gateways und Edge-Computing-Geräte |

| Gewerbe und Unternehmen |

| Industrie und Fertigung |

| Regierung, Verteidigung und intelligente Städte |

| Wohnbereich |

| Gesundheitswesen und Bildung |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Ozeanien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Ausgangsleistung | Bis zu 60 W (PoE/PoE+) | ||

| 60–90 W (PoE++) | |||

| Über 90 W (Hochleistung der nächsten Generation) | |||

| Nach Switch-Typ | Unmanaged | ||

| Intelligent/Hybrid Managed | |||

| Vollständig Managed Layer 2 | |||

| Vollständig Managed Layer 3 | |||

| Nach Portdichte | 5–8 Ports | ||

| 9–16 Ports | |||

| 17–24 Ports | |||

| 25–48 Ports | |||

| Über 48 Ports | |||

| Nach Anwendung | IP-Überwachung und Sicherheitskameras | ||

| Wireless-Zugangspunkte und WLAN-Infrastruktur | |||

| VoIP- und Unified-Communication-Geräte | |||

| LED-Beleuchtungssysteme | |||

| Gebäudeautomation und intelligente Steuerungen | |||

| IoT-Gateways und Edge-Computing-Geräte | |||

| Nach Endnutzerbranche | Gewerbe und Unternehmen | ||

| Industrie und Fertigung | |||

| Regierung, Verteidigung und intelligente Städte | |||

| Wohnbereich | |||

| Gesundheitswesen und Bildung | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Ozeanien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Power over Ethernet (PoE) ++ Switches im Jahr 2026 und wohin wird er bis 2031 prognostiziert?

Der Markt für Power over Ethernet (PoE) ++ Switches belief sich im Jahr 2026 auf 1,57 Milliarden USD und wird bis 2031 voraussichtlich 2,58 Milliarden USD erreichen, mit einer CAGR von 10,44 %.

Welche Region führt beim Umsatz und welche Region wächst am schnellsten?

Nordamerika führte im Jahr 2025 mit einem Anteil von 37,1 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich am schnellsten mit einer CAGR von 12,9 % wachsen wird.

Warum gewinnen höherleistungsfähige PoE-Switches jetzt an Bedeutung?

WLAN-6E- und WLAN-7-Zugangspunkte, KI-fähige PTZ-Kameras und Gebäudesysteme benötigen jetzt mehr Leistung pro Port, was Käufer in Richtung 60–90 W und darüber hinaus drängt.

Welcher Anwendungsbereich wächst am schnellsten?

LED-Beleuchtung und Gebäudeautomation ist die am schnellsten wachsende Anwendung mit einer prognostizierten CAGR von 17,3 % von 2026 bis 2031.

Was verlangsamt die breitere Einführung von 90-W-Switches?

Die größten Einschränkungen sind höhere Stücklistenkosten, thermische Designbelastung und Legacy-Verkabelung, die oft keine vollständige 90-W-Versorgung ohne Upgrades unterstützen kann.

Welche Käufergruppe zeigt die stärkste Dynamik?

Regierung, Verteidigung und intelligente Städte ist die am schnellsten wachsende Endnutzergruppe mit einer CAGR von 16,6 % bis 2031, unterstützt durch öffentliche digitale Infrastruktur und Programme für intelligente Gebäude.

Seite zuletzt aktualisiert am: