Marktgröße und Marktanteil für robuste Netzwerk-Switches

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

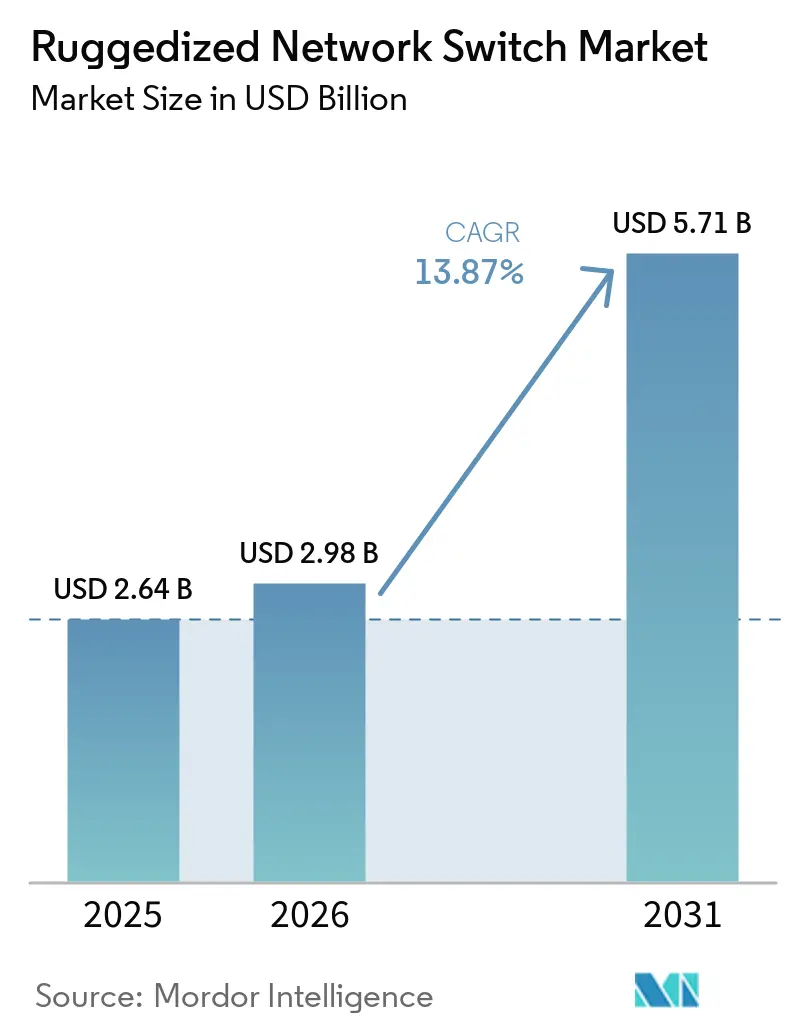

| Marktgröße (2026) | 2.98 Milliarden US-Dollar |

| Marktgröße (2031) | 5.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.87% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für robuste Netzwerk-Switches von Mordor Intelligence

Die Marktgröße für robuste Netzwerk-Switches wird voraussichtlich von USD 2,64 Milliarden im Jahr 2025 und USD 2,98 Milliarden im Jahr 2026 auf USD 5,71 Milliarden bis 2031 anwachsen, was einer CAGR von 13,87 % zwischen 2026 und 2031 entspricht. Der verstärkte Einsatz des industriellen Internets der Dinge an rauen Standorten, Verteidigungsprogramme, die taktisches Edge-Computing vorantreiben, sowie die rasche Eisenbahnexpansion im asiatisch-pazifischen Raum und im Nahen Osten sind die entscheidenden Faktoren hinter dieser robusten Entwicklung. Die Einführung von zeitkritischen Netzwerkstandards (TSN) in der Automobil- und Prozessautomatisierung, Cybersicherheitsvorschriften wie IEC 62443-4-2 sowie das Aufkommen von 25-Gbps- und 40-Gbps-Portgeschwindigkeiten stärken den technologischen Fahrplan. Der Investitionsschwung wird durch Auszeichnungen zur Netzmodernisierung in den Vereinigten Staaten, die 5G-Korridorrichtlinie der Europäischen Union sowie autonome Bergbauinitiativen in Australien und Chile weiter verstärkt. Obwohl steigende Lieferzeiten für Komponenten und der Kapitalaufschlag für robuste Ausrüstung kurzfristige Herausforderungen darstellen, gleichen die Gesamtbetriebskostenvorteile über 10-jährige Lebenszyklen und die zunehmende regulatorische Unterstützung diese Gegenwindfaktoren aus.

Wichtigste Erkenntnisse des Berichts

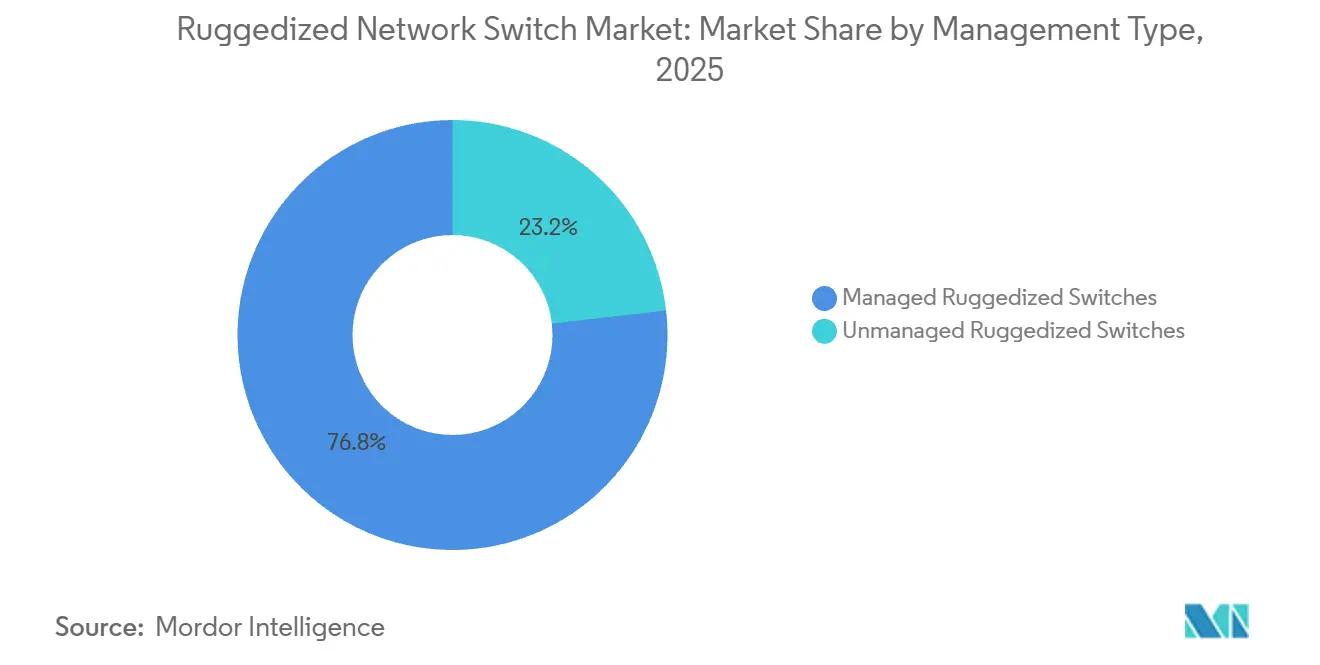

- Nach Verwaltungstyp hielten verwaltete Architekturen im Jahr 2025 einen Umsatzanteil von 76,82 % und entwickeln sich bis 2031 mit einer CAGR von 14,22 %.

- Nach Portgeschwindigkeit hielt 1 GbE und darunter im Jahr 2025 einen Umsatzanteil von 47,36 %, und das 25-Gbps- und 40-Gbps-Segment ist das am schnellsten wachsende mit einer CAGR von 18,73 % im Zeitraum 2026–2031.

- Nach Unternehmensgröße entfielen im Jahr 2025 68,55 % des Umsatzes auf Großunternehmen, während kleine und mittlere Unternehmen bis 2031 mit einer CAGR von 16,88 % wachsen.

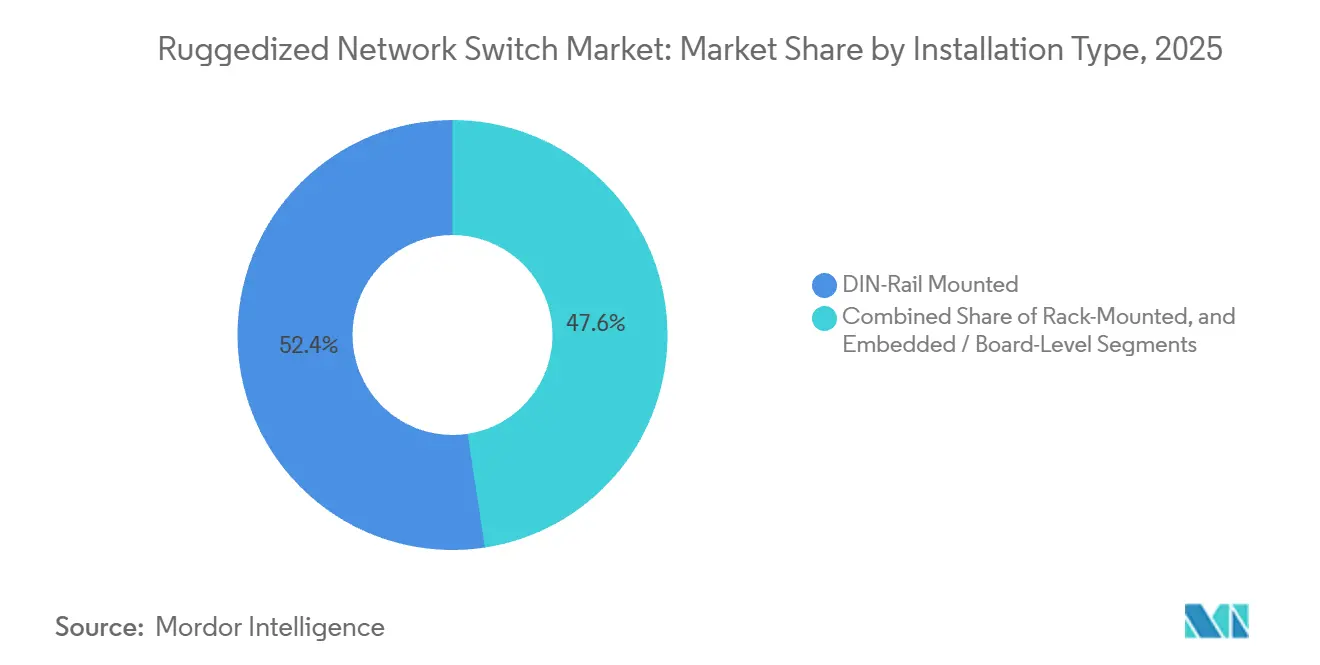

- Nach Installationstyp hielt die DIN-Schienen-Montage im Jahr 2025 einen Umsatzanteil von 52,41 % am Markt für robuste Netzwerk-Switches, während der eingebettete Installationstyp bis 2031 mit einer CAGR von 16,88 % wächst.

- Nach Endnutzerbranche verzeichnete der Transportsektor die höchste Wachstumsaussicht mit einer CAGR von 15,91 % bis 2031, während industrielle Anwendungen 30,58 % der Nachfrage im Markt für robuste Netzwerk-Switches im Jahr 2025 behielten.

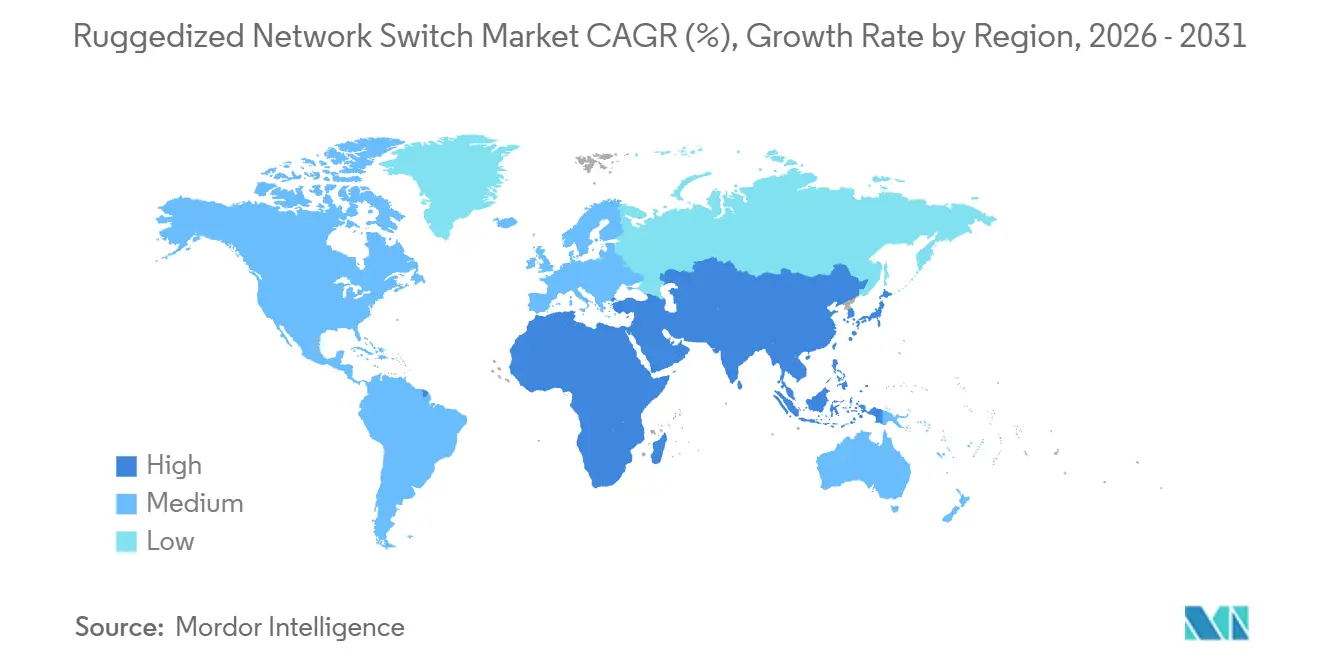

- Nach Geografie führte Nordamerika mit einem Umsatzanteil von 35,92 % im Jahr 2025, doch der asiatisch-pazifische Raum ist auf dem Weg, eine CAGR von 16,18 % zu verzeichnen und bis 2031 beim inkrementellen Wert die Führung zu übernehmen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für robuste Netzwerk-Switches

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integration von zeitkritischen Netzwerkstandards | 3.20% | Global, am stärksten in Deutschland, Japan und den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Ausbau der Schienenverkehrsinfrastruktur weltweit | 2.90% | Schwerpunkt asiatisch-pazifischer Raum, Naher Osten, Europa | Langfristig (≥ 4 Jahre) |

| Steigende Budgets für Verteidigungsmodernisierung | 2.40% | Nordamerika, Europa, Naher Osten, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Edge-Computing am rauen Rand | 2.10% | Globaler Bergbau, Offshore-Öl und -Gas | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung des industriellen Internets der Dinge in rauen Umgebungen | 1.80% | Fertigung in Nordamerika und Europa, Energie im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Aufkommen von 5G-fähigen robusten Edge-Geräten | 1.50% | Asiatisch-pazifischer Raum, Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integration von zeitkritischen Netzwerkstandards

TSN-Protokolle, insbesondere IEEE 802.1AS für die Zeitsynchronisation und 802.1Qbv für die Verkehrsplanung, ermöglichen deterministisches Ethernet, das proprietäre Feldbussysteme in der Fabrikautomatisierung ersetzt. Siemens führte TSN-fähige SCALANCE XM-400-Switches ein, die einen Jitter von unter 1 µs liefern und präzise Bewegungssteuerung auf Automobilmontagelinien ermöglichen.[1]Siemens AG, "SCALANCE XM-400 Industrielle Ethernet-Switches," Siemens.com Das 2024 veröffentlichte einheitliche IEC/IEEE-60802-Profil garantiert Multi-Vendor-Interoperabilität und senkt das Integrationsrisiko für Anlagenbetreiber IEC.CH. Die EDS-4000-Serie von Moxa kombiniert TSN mit IEC-62443-4-2-Sicherheit, um duale Anforderungen an Determinismus und Cyber-Resilienz in kritischer Infrastruktur zu erfüllen. Die Einführung von Fahrzeug-Ethernet für das Batteriemanagement und fortschrittliche Fahrerassistenzsysteme erweitert die TSN-Nachfrage auf den Transportbereich.

Ausbau der Schienenverkehrsinfrastruktur weltweit

China betreibt bereits 46.000 km Hochgeschwindigkeitsstrecken und strebt bis 2035 70.000 km an, wobei jeder Triebzug EN-50155-zertifizierte Switches für Fahrgastinformation, Signalisierung und Diagnose benötigt. Indien hat 945 km Metrolinien in Betrieb und mehr als 1.200 km im Bau, darunter die Delhi-Metro-Phase IV im Wert von INR 600 Milliarden (USD 7,2 Milliarden).[2]Delhi Metro Rail Corporation, "Phase-IV-Erweiterungsprojekte," Delhimetrorail.com Die indonesische Strecke Jakarta–Bandung, die seit 2023 in Betrieb ist, treibt parallele Projekte in ganz Südostasien voran. Auch reife Märkte erneuern ihre installierten Bestände; Schottlands Prüfung von 2026 listete 1.017 robuste IP-Switches auf, die das Ende ihrer Lebensdauer erreicht haben. Megaprojekte im Nahen Osten wie die Riad-Metro und der Bosporus-Tunnel in der Türkei schreiben lüfterlose, wüstentaugliche Switches vor, um die Zuverlässigkeit bei extremer Hitze zu gewährleisten.

Steigende Budgets für Verteidigungsmodernisierung

Die Vereinigten Staaten haben für das Haushaltsjahr 2026 USD 143,2 Milliarden für Forschung, Entwicklung, Test und Evaluierung vorgesehen, davon USD 28,9 Milliarden für Cyberspace- und Weltraumsysteme, die auf taktische Edge-Netzwerke angewiesen sind. Die gemeinsamen regionalen Sicherheitsstapel der Verteidigungsinformationssystemsbehörde schreiben MIL-STD-810H-qualifizierte Switches vor, die umkämpften elektromagnetischen Umgebungen standhalten. NATO-Mitglieder, die 2 % des BIP für Verteidigung zusagen, modernisieren Vorwärtsbasen mit robusten IP-Backbones. Australiens AUKUS-U-Boot-Programm im Wert von AUD 368 Milliarden (USD 245 Milliarden) und Südkoreas KF-21-Kampfflugzeuglinie umfassen Ethernet-Backbones für Sensorfusion und Missionssysteme. Die Zertifizierungsausrichtung an STANAG- und MIL-STD-Standards legt zusätzlichen Wert auf Lieferanten mit etablierter Verteidigungserfahrung.

Wachsende Nachfrage nach Edge-Computing am rauen Rand

Latenzintensive Analysen werden an Feldstandorte verlagert, um die Millisekundenstrafen von Hin- und Rückfahrten in die Cloud zu vermeiden. Fortescues autonomer Haulage-Betrieb im Pilbara verarbeitet Lidar- und Kamerafeeds lokal und reduziert die Roundtrip-Latenz von 200 ms auf unter 10 ms. Das US-Energieministerium vergab USD 3,46 Milliarden für Netzresilienz-Upgrades, bei denen IEC-61850-3-klassifizierte Switches in Umspannwerke eingebettet werden. Dominion Energys USD 9,8 Milliarden umfassender Netzplan erstreckt sich über 12.000 Umspannwerke, die umweltgehärtete Switches für die Integration verteilter Energieressourcen benötigen. Automatisierte Häfen in Los Angeles und Melbourne nutzen Edge-Computing zur Krankollisonsvermeidung, wobei die Hardware gegen Salznebel und Vibrationen gehärtet ist. Insgesamt demonstrieren diese Einsätze den Mehrwert von Hochbandbreiten-Portgeschwindigkeiten am rauen Rand.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionsausgaben | –2.1% | Globale kleine und mittlere Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Komplexe Zertifizierungs- und Compliance-Anforderungen | –1.6% | Europa, Nordamerika, Schifffahrt, Öl und Gas | Mittelfristig (2–4 Jahre) |

| Lieferkettenanfälligkeiten bei gehärteten Komponenten | –1.3% | Halbleiterzentren im asiatisch-pazifischen Raum, US-Verteidigung | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen beim Wärmemanagement in kompakten Designs | –0.9% | Wüste im Nahen Osten, arktisches Offshore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionsausgaben

Preisaufschläge von 300 % bis 500 % gegenüber kommerzieller Ethernet-Hardware schrecken finanzschwache Betreiber ab, obwohl Ausfallraten und Wartungsausgaben über ein Jahrzehnt für robuste Ausrüstung sprechen. Kommunen verschieben Switch-Upgrades häufig trotz der verifizierten Cyberbedrohungen, die in Schottlands Vermögensüberprüfung von 2026 aufgeführt wurden. Kleine Hersteller verlängern oft den Betrieb von Legacy-Geräten durch Firmware-Patches anstelle vollständiger Erneuerungen, was das Cyber-Expositionsfenster vergrößert. Obwohl Leasing-Modelle und Abonnementkäufe die anfänglichen Ausgaben reduzieren, bleibt ihre Einführung außerhalb von Großunternehmen noch in einem frühen Stadium. Die Überbrückung dieser Finanzierungslücke ist für eine breit angelegte Marktbeschleunigung unerlässlich.

Komplexe Zertifizierungs- und Compliance-Anforderungen

Ausdauertests gemäß MIL-STD-810H und ATEX Zone 2 verlängern die Markteinführungszeit um bis zu 24 Monate und verursachen nicht wiederkehrende Entwicklungskosten von USD 0,5–2 Millionen. Die maritime Zulassung von DNV-GL erfordert strenge Vibrations- und Salznebeltests, wobei nach jeder Hardwareänderung eine erneute Inspektion erforderlich ist.[3]DNV GL, "Maritime Typzulassung und Zertifizierung," Dnv.com EN 50155 für die Bahn, UL 61010-2-201 für Nordamerika sowie überlappende CE- und CCC-Kennzeichnungen fragmentieren die Anforderungen weiter und zwingen Anbieter, mehrere Produktvarianten zu führen. Die daraus resultierende Komplexität reduziert Skaleneffekte, erhöht den Lagerbestand und schreckt kleinere Marktteilnehmer von einer globalen Expansion ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verwaltungstyp: Cybersicherheitsvorschriften begünstigen verwaltete Architekturen

Das verwaltete Segment erzielte 76,82 % des Umsatzes im Jahr 2025, da Betreiber IEC-62443-4-2-Sicherheitsbaselines, VLAN-Segmentierung und rollenbasierte Authentifizierung einführten. Diese Dominanz setzt sich fort, mit einer CAGR von 14,22 %, die die Marktgröße des Segments für robuste Netzwerk-Switches während der Prognoseperiode steigert. Verwaltete Switches bilden auch den Kern von TSN-Rollouts, da 802.1Qbv und 802.1AS eine zentralisierte Planung und Taktverteilung erfordern. Nicht verwaltete Modelle bedienen weiterhin isolierte Fördersysteme und Brownfield-Standorte, aber das Risikokalkül neigt sich deutlich zugunsten verwalteter Infrastruktur. Anbieter haben mit Zero-Touch-Bereitstellung und Cloud-Dashboards reagiert, die die Qualifikationsanforderungen für kleinere Anlagen senken und die verwaltete Durchdringung in aufstrebenden Volkswirtschaften vertiefen.

Nicht verwaltete Geräte behalten taktische Relevanz, wo deterministischer Datenverkehr, luftgespaltene Architekturen oder Budgetobergrenzen vorherrschen. Ransomware-Kampagnen gegen industrielle Steuerungssysteme und regulatorische Kontrolle im Rahmen der Richtlinie über Netz- und Informationssicherheit 2 der Europäischen Union drängen Betreiber jedoch in Richtung Transparenz und Kontrolle. Da verwaltete Funktionalität zum Standard wird, verringert sich der Preisaufschlag, was die Präferenz weiter in diese Richtung lenkt.

Nach Portgeschwindigkeit: Multi-Gigabit-Uplinks treiben Edge-Aggregation voran

Ports mit 1 Gbps und darunter machten 2025 47,36 % der installierten Basis aus, aber die 25-Gbps- und 40-Gbps-Klassen wachsen bis 2031 am schnellsten mit 18,73 %, da Edge-Module Videoanalysen, digitale Zwillingstelemetrie und Lidar-Streams verarbeiten. Dieses Geschwindigkeitssegment verzeichnet den höchsten inkrementellen Marktanteilsgewinn im Markt für robuste Netzwerk-Switches im betrachteten Zeitraum. Autonome Bergbau-LKW erzeugen täglich mehrere Terabit, was 25-Gbps-Uplinks zwischen Gruben-Switches und Oberflächen-Hubs erforderlich macht. Die mittleren 2,5-Gbps- und 5-Gbps-Leitungen bieten kostengünstige Upgrades über vorhandene Cat5e-Verkabelung und überbrücken die Lücke ohne sofortige Glasfaserinvestition.

Zehn-Gigabit-Uplinks bleiben das Arbeitspferd für Metro-Bahn-WLAN und Smart-Grid-Umspannwerke und balancieren Bandbreite mit handhabbaren thermischen Hüllkurven in lüfterlosen Gehäusen. Höhere Klassen wie 100 Gbps und 400 Gbps sind technisch machbar, aber durch Wärmeabfuhr und die Knappheit von Weittemperatur-Optiken eingeschränkt. Forschungen zu Wärmerohr-Substraten und nanoporösen Beschichtungen zielen darauf ab, diese Einschränkungen zu mildern und den Weg für die schrittweise Einführung in Offshore-Windkontrollräumen und vorderen Kommandoposten zu ebnen.

Nach Unternehmensgröße: Großunternehmen dominieren, KMU suchen modulare Lösungen

Großunternehmen hielten 2025 den größten Umsatzanteil von 71,28 %. Große Organisationen nutzen Mengenverträge und vom Anbieter verwaltete Bestände, um robuste Switch-Flotten über Tausende von Knoten zu standardisieren und den Großteil des Marktwerts zu konsolidieren. Sie bündeln häufig Lebenszyklusdienstleistungen, Ersatzteile, Firmware-Verwaltung und Außendienst in Investitionspläne. Kleine und mittlere Unternehmen wachsen bis 2031 mit einer CAGR von 15,63 %; sie sehen sich jedoch mit Preisschock und Integrationskomplexität konfrontiert, die die Einführung verlangsamen. Um diese Lücke zu schließen, führen Anbieter modulare Chassis mit im Feld austauschbaren SFPs und Netzteilen ein, die es KMU ermöglichen, schrittweise zu skalieren und den Cashflow mit Produktionszyklen abzustimmen.

Cloud-basierte Orchestrierung demokratisiert die Einführung weiter, indem sie Firmware-Pushes und Topologieerkennung automatisiert und die Last für Anlagen ohne dedizierte Netzwerkteams verringert. Leasingvereinbarungen und ergebnisbasierte Preisgestaltung senken ebenfalls die Einstiegshürden. In den Digitalen-Jahrzehnt-Plan der Europäischen Union eingebettete Förderprogramme und mehrere US-amerikanische Modernisierungszuschüsse auf Staatsebene katalysieren KMU-Investitionen in Sektoren wie Lebensmittelverarbeitung und regionale Logistikzentren.

Nach Installationstyp: DIN-Schienen-Montage dominiert die Industrieautomatisierung

Das DIN-Schienen-Montageformat hielt 2025 den größten Anteil von 52,41 % und bildet die Grundlage für industrielle Steuerschränke, Rollmaterial-Ausrüstungsbuchten und Feldgehäuse, was es zum am weitesten verbreiteten Installationstyp macht. Schnelle Clip-on-Montage, kompakte Tiefe und frontseitige Verkabelung ermöglichen schnelle Austausche, die Linienstillstände minimieren. Rack-montierte 19-Zoll-Einheiten bedienen rechenzentrumsähnliche Umgebungen, einschließlich Bergbaukontrollräumen und Umspannwerk-Master-Racks, wo strukturierte Verkabelung und Luftstrommanagement verfügbar sind.

Eingebettete oder platinenseitige Switches verzeichneten die höchste CAGR von 16,88 % im Zeitraum 2026 bis 2031 und bedienen unbemannte Luftfahrzeuge, ferngesteuerte Fahrzeuge und kompakte Signalgeräte, bei denen Gewichts- und Volumengrenzen ein externes Gehäuse ausschließen. Anbieter entwickeln nun gemeinsame ASIC- und Leiterplattenplattformen, die sich an mehrere Formfaktoren anpassen und Zertifizierung sowie Materialbeschaffung vereinfachen. Für Betreiber vereinfacht eine einheitliche Hardware-Abstammung Ersatzteilpools, Mitarbeiterschulungen und Firmware-Gemeinsamkeiten über einen Bestand, der Gruben, Anlagen, Rollmaterial und Straßenschränke umfassen kann.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Transport überholt industrielles Wachstum

Industriestandorte machten 30,58 % der Ausgaben im Jahr 2025 aus, aber der Transportsektor wird bis 2031 die schnellste CAGR von 15,91 % verzeichnen, da intelligente Transportsysteme, vernetzter Schienenverkehr und automatisierte Häfen aggressiv skalieren. Der Aufschwung bei intelligenten Transportsystemen wird durch Standards wie ITU-T Y.4232 verankert, die straßenseitige Wahrnehmungsarchitekturen kodifizieren und die Nachfrage nach EN-50155-zertifizierten Switches in Straßenschränken antreiben. Schienenmodernisierungsprogramme, sowohl Hochgeschwindigkeits-Intercity als auch städtische Metro, stellen strenge Anforderungen an Stoß, Vibration und Temperatur und treiben umfangreiche Erneuerungen veralteter serieller Backbones voran.

Verteidigung, Öl und Gas sowie Bergbau bleiben widerstandsfähige Vertikale, die durch obligatorische MIL-STD-810H-, ATEX- und IEC-61850-3-Zertifizierungen gekennzeichnet sind, die Standardhardware ausschließen. Offshore-Wind ist eine weitere aufkommende Nische, in der DNV-GL-zugelassene Switches in Gondeln und Turmbasen Salznebel, Feuchtigkeit und extremer Kälte standhalten müssen. Wasserversorgungsunternehmen und intelligente Gebäude bilden einen langen Schwanz von Anwendungen, die zusammen stabile, wenn auch fragmentierte, inkrementelle Volumina darstellen.

Geografische Analyse

Nordamerika erzielte 2025 35,92 % des Umsatzes aufgrund des USD 3,46 Milliarden umfassenden Netzresilienzprogramms der Vereinigten Staaten und Dominion Energys USD 9,8 Milliarden umfassendem Netzplan, der Tausende von IEC-61850-3-Umspannwerken ausrollte. Die 2026 herausgegebenen Leitlinien der Bundesstraßenverwaltung erweitern robuste Ausrüstung auf temporäre Baustellen-Transportsysteme und vergrößern das adressierbare Volumen.[4]Bundesstraßenverwaltung, "Leitlinien für intelligente Transportsysteme in Arbeitszonen," Fhwa.dot.gov Verteidigungsausgaben im Zusammenhang mit der gemeinsamen Cyber-Kriegsführungsarchitektur begünstigen weiterhin lokal beschaffte, MIL-STD-qualifizierte Anbieter.

Der asiatisch-pazifische Raum wächst am schnellsten mit einer CAGR von 16,18 %, die auf Chinas Ziel von 70.000 km Hochgeschwindigkeitsstrecken, Indiens Metro-Pipeline und Australiens automatisierungsintensivem Bergbausektor aufbaut. Japan und Südkorea treiben TSN-integrierte Automobillinien und Verteidigungsinitiativen voran, während die Eröffnung der Strecke Jakarta–Bandung in Indonesien Thailand und Malaysia dazu veranlasst hat, eigene Korridore voranzutreiben. Private 5G-Versuche in Häfen in Singapur, Busan und Ningbo erfordern TSN-fähige Switches, die mit RedCap-Funkgeräten zusammenarbeiten.

Europa kombiniert reife Industriestandorte mit politisch gesteuerter digitaler Infrastruktur. Der delegierte Rechtsakt der Europäischen Union vom Januar 2026 schreibt eine 5G-Unterlegung entlang der Korridore des transeuropäischen Verkehrsnetzes bis 2030 vor und beschleunigt den Rollout von Straßeneinheiten. Deutschlands Automobil-OEMs, Spaniens Metro-Cluster, Polens Güterbahnausbau und Offshore-Windparks in der Nordsee tragen alle zu einer diversifizierten Nachfrage bei. Bedenken hinsichtlich der Lieferkettensouveränität treiben die lokalisierte Produktion voran, wie etwa den in Frankreich gefertigten Quartz-Switch von ECRIN Systems. Der Nahe Osten treibt robuste Switches in raue Wüstenmetros und Hafenerweiterungen am Golf voran, während Lateinamerikas Bergbau- und Nearshoring-Fabriken stetige, wenn auch kleinere, Chancen bieten. Afrika bleibt ein Nascent-Markt, zeigt aber Dynamik bei der Hafenautomatisierung in Südafrika und der Freihandelszonenlogistik in Nigeria.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig konzentriert, wobei etablierte Marktführer wie Moxa, Siemens und Belden die Spitzengruppe durch jahrzehntelange Präsenz in den Bereichen Bahn, Energie und Verteidigung verankern. Diese Akteure profitieren von langjährigen Kundenbeziehungen, bewährter Zuverlässigkeit in unternehmenskritischen Umgebungen und starken Zertifizierungsportfolios. Gleichzeitig besetzen Nischenanbieter wie Antaira und EtherWAN wettbewerbsfähige Positionen, indem sie hochspezialisierte Lösungen anbieten, insbesondere DIN-Schienen- und platinenseitige Designs für kompakte, platzbeschränkte Industriepanele. Im gesamten Markt konzentrieren sich die wichtigsten Innovationsthemen auf die Integration von zeitkritischen Netzwerkstandards, aufkommende 5G-RedCap-Backhaul-Anwendungsfälle und die Einführung von Zero-Trust-Sicherheitsüberlagerungen.

Jüngste Entwicklungen verdeutlichen einen Wandel sowohl in der Technologie als auch in den Lieferkettenstrategien. Die Einführung von Quartz durch ECRIN Systems im Januar 2026 spiegelt einen breiteren Reshoring-Trend wider, bei dem Unternehmen die Fertigung lokalisieren, um die Resilienz zu stärken und geopolitische Risiken zu reduzieren. Gleichzeitig deutet die Patentaktivität auf einen wachsenden Fokus auf fortschrittliche Wärmemanagementtechnologien wie Wärmerohr-Designs und nanoporöse Substrate hin, die eine höhere Portdichte ohne aktive Kühlung ermöglichen. Die Teilnahme an Normungsausschüssen wird ebenfalls zu einem strategischen Vorteil, da Anbieter frühzeitig Einblick in sich entwickelnde Protokolle erhalten und einen Vorsprung bei der Ausrichtung ihrer Produkt-Roadmaps gewinnen.

Gleichzeitig wird die Wettbewerbslandschaft durch den Aufstieg softwaredefinierter Netzwerkansätze neu gestaltet. Startups, die softwaredefinierte Überlagerungen anbieten, gewinnen bei Betreibern an Bedeutung, die eine zentralisierte Steuerung und richtliniengesteuerte Netzwerkverwaltung anstelle traditioneller VLAN-basierter Konfigurationen suchen. Dieser Wandel spiegelt eine breitere Branchenbewegung hin zu Abstraktion und Automatisierung wider, die hardwarezentrierte Marktführer im Laufe der Zeit herausfordern könnte. Infolgedessen sind Anbieter, die Softwarefähigkeiten erfolgreich in ihre Hardwareangebote integrieren, wahrscheinlich besser in dem sich entwickelnden Markt positioniert.

Marktführer im Bereich robuste Netzwerk-Switches

-

Moxa Inc.

-

Antaira Technologies, LLC

-

Westermo Network Technologies AB

-

Belden Inc.

-

Siemens AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: ECRIN Systems veröffentlichte den Quartz TSN-fähigen, IEC-62443-4-2-zertifizierten Switch, der in Frankreich montiert wird, um europäische Inhaltsvorschriften zu erfüllen.

- Januar 2026: Die Europäische Union erließ einen delegierten Rechtsakt, der eine 5G-Abdeckung entlang der TEN-T-Korridore bis 2030 vorschreibt und die Nachfrage nach robusten Switches für straßenseitigen Backhaul katalysiert.

- November 2025: Advantech brachte MIC-3850 auf den Markt: eine robuste, zertifizierte Ethernet-Switch-Karte mit unübertroffener Portdichte für Bahn- und Industriesysteme.

- November 2025: HMS Networks brachte die neuen N-Tron NT110-FX2, NT111-FX3 und NT112-FX4 nicht verwalteten Ethernet-Switches auf den Markt, die für raue industrielle Umgebungen entwickelt wurden.

Globaler Berichtsumfang für den Markt für robuste Netzwerk-Switches

Der Markt für robuste Netzwerk-Switches umfasst industrielle Ethernet-Switching-Geräte, die für den zuverlässigen Betrieb unter extremen Umgebungsbedingungen ausgelegt sind und unternehmenskritische Konnektivität in Sektoren wie Industrieautomatisierung, Transport, Versorgungsunternehmen und Verteidigung unterstützen. Diese Switches gewährleisten deterministische, hochverfügbare Kommunikation für industrielle und Außenanwendungen.

Der Marktbericht für robuste Netzwerk-Switches ist segmentiert nach Verwaltungstyp (verwaltete robuste Switches und nicht verwaltete robuste Switches), Portgeschwindigkeit (1 GbE und darunter, 2,5/5 GbE, 10 GbE, 25/40 GbE, 100 GbE sowie 400 GbE und darüber), Unternehmensgröße (kleine und mittlere Unternehmen sowie Großunternehmen), Installationstyp (DIN-Schienen-Montage, Rack-Montage, eingebettet/platinenseitig), Endnutzerbranche (Industrie, Transport, Militär und Verteidigung, Öl und Gas, Bergbau und Metalle, sonstige Endnutzerbranchen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Verwaltete robuste Switches |

| Nicht verwaltete robuste Switches |

| 1 GbE und darunter |

| 2,5/5 GbE Multi-Gig |

| 10 GbE |

| 25/40 GbE |

| 100 GbE |

| 400 GbE und darüber |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| DIN-Schienen-Montage |

| Rack-Montage |

| Eingebettet/platinenseitig |

| Industrie |

| Transport |

| Militär und Verteidigung |

| Öl und Gas |

| Bergbau und Metalle |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Verwaltungstyp | Verwaltete robuste Switches | |

| Nicht verwaltete robuste Switches | ||

| Nach Portgeschwindigkeit | 1 GbE und darunter | |

| 2,5/5 GbE Multi-Gig | ||

| 10 GbE | ||

| 25/40 GbE | ||

| 100 GbE | ||

| 400 GbE und darüber | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Installationstyp | DIN-Schienen-Montage | |

| Rack-Montage | ||

| Eingebettet/platinenseitig | ||

| Nach Endnutzerbranche | Industrie | |

| Transport | ||

| Militär und Verteidigung | ||

| Öl und Gas | ||

| Bergbau und Metalle | ||

| Sonstige Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für robuste Netzwerk-Switches bis 2031 sein?

Mordor Intelligence prognostiziert, dass die Marktgröße für robuste Netzwerk-Switches bis 2031 USD 5,71 Milliarden erreichen wird, mit einer Expansion von 13,87 % CAGR ab 2026.

Welcher Verwaltungstyp führt die Verkäufe an?

Verwaltete Architekturen trugen 2025 76,82 % des Umsatzes bei und halten den dominanten Marktanteil für robuste Netzwerk-Switches bis 2031 aufgrund von Cybersicherheitsvorschriften wie IEC 62443-4-2.

Welche Portgeschwindigkeit zeigt das schnellste Wachstum?

Die 25-Gbps- und 40-Gbps-Klasse verzeichnet die schnellste Expansion mit einer CAGR von 18,73 %, da Edge-Mikro-Rechenzentren Video- und Sensordaten mit höheren Bandbreiten aggregieren.

Welche Endnutzerbranche wächst am schnellsten?

Der Transportsektor weist das schnellste Wachstum auf und entwickelt sich mit einer CAGR von 15,91 %, da intelligente Transportsysteme, Schienenmodernisierung und automatisierte Häfen EN-50155-konforme Switches benötigen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Der asiatisch-pazifische Raum verzeichnet eine CAGR von 16,18 % dank Chinas Ziel von 70.000 km Hochgeschwindigkeitsstrecken, Indiens Metro-Ausbau und groß angelegter Bergbauautomatisierung in Australien.

Seite zuletzt aktualisiert am: