Marktgröße und Marktanteil im Markt für Ethernet Over Coax Equipment und Subscribers

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

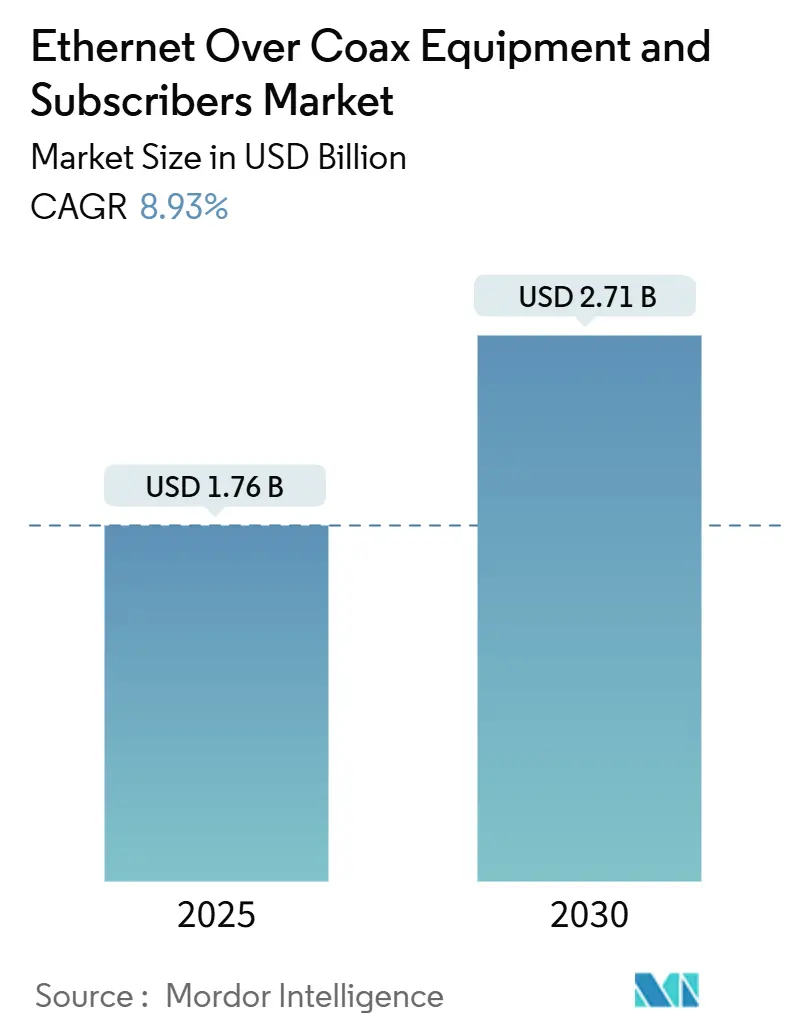

| Marktgröße (2025) | 1.76 Milliarden US-Dollar |

| Marktgröße (2030) | 2.71 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.93% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ethernet Over Coax Equipment und Subscribers von Mordor Intelligence

Die Marktgröße für Ethernet Over Coax Equipment und Subscribers erreichte im Jahr 2025 einen Wert von 1,76 Milliarden USD und wird bis 2030 voraussichtlich auf 2,71 Milliarden USD ansteigen, was einer CAGR von 8,93 % über den Prognosezeitraum entspricht. Betreiber erschließen weiterhin latente Kapazitäten in veralteten Koaxialkabelnetzen, um den steigenden Haushaltsbedarf an 4K/8K-Streaming- und Cloud-Gaming-Datenverkehr zu decken, während sie gleichzeitig die hohen Kapitalaufwendungen für reine Glasfaserausbauten aufschieben. Das Wachstum ist eng mit der Verbreitung von Koaxialkabeln in Mehrfamilienhäusern und Gastgewerbeeinrichtungen verknüpft, wo Baubeschränkungen und strenge Genehmigungsvorschriften Modernisierungsprojekte gegenüber dem Verlegen neuer Glasfaserleitungen begünstigen. Nordamerikanische Kabelunternehmen stützen die frühe Marktdurchdringung durch Investitionen in DOCSIS 4.0 und Distributed Access Architecture (DAA), während asiatisch-pazifische Hersteller die nächste Welle vorantreiben, indem sie G.hn Wave-2-Chipsätze in industrielle IoT-Nachrüstungen einbetten, die einen deterministischen Durchsatz erfordern. Preisschwankungen bei Kupfer – von bis zu 45 % im Jahr 2024 – stärken paradoxerweise die Wirtschaftlichkeit der Koaxialkabelwiederverwendung, da die vorhandene Gebäudeverkabelung ein bereits abgeschriebenes Anlagegut darstellt, das Betreiber mit geringem zusätzlichem Metallverbrauch modernisieren können.

Wichtigste Erkenntnisse des Berichts

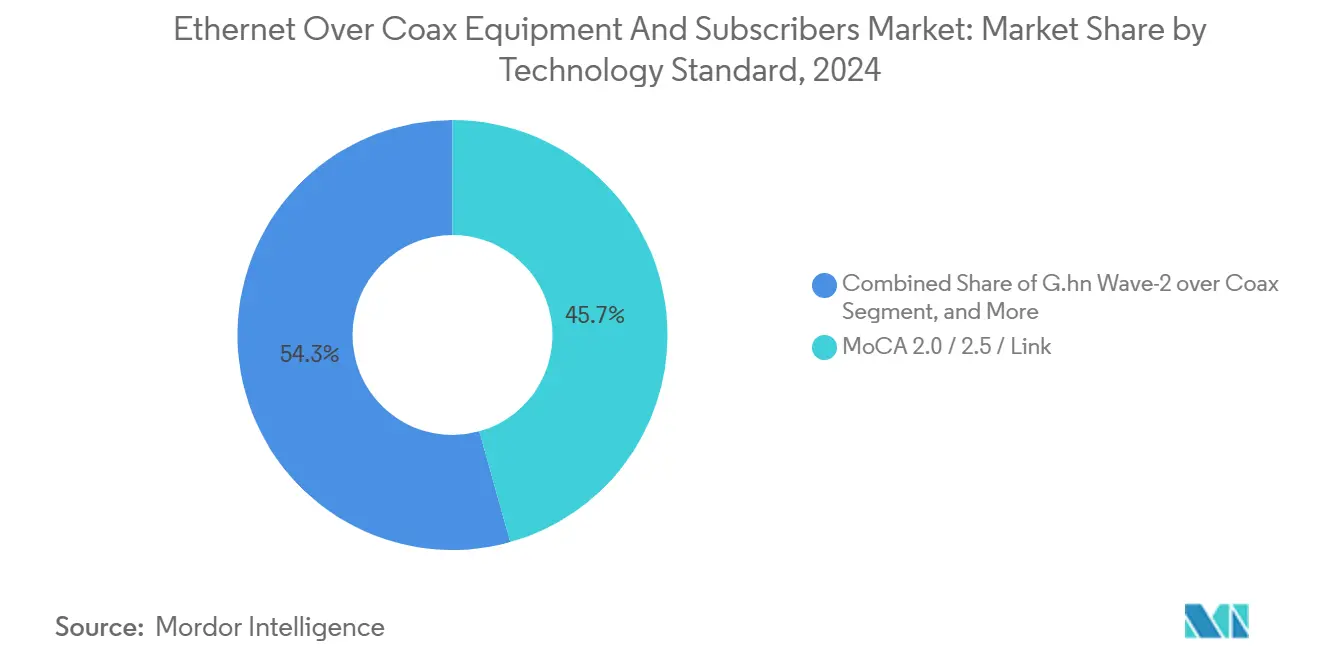

- Nach Technologiestandard entfiel MoCA 2.5 im Jahr 2024 auf 45,67 % des Marktanteils für Ethernet Over Coax Equipment und Subscribers, während G.hn Wave-2 bis 2030 voraussichtlich jährlich um 9,19 % wachsen wird.

- Nach Gerätetyp dominierten Heimadapter mit einem Umsatzanteil von 36,53 % im Jahr 2024; Zugangsmodems werden mit einer CAGR von 9,73 % das stärkste Wachstum verzeichnen, da Betreiber auf zentralisierte DAA-Knoten migrieren.

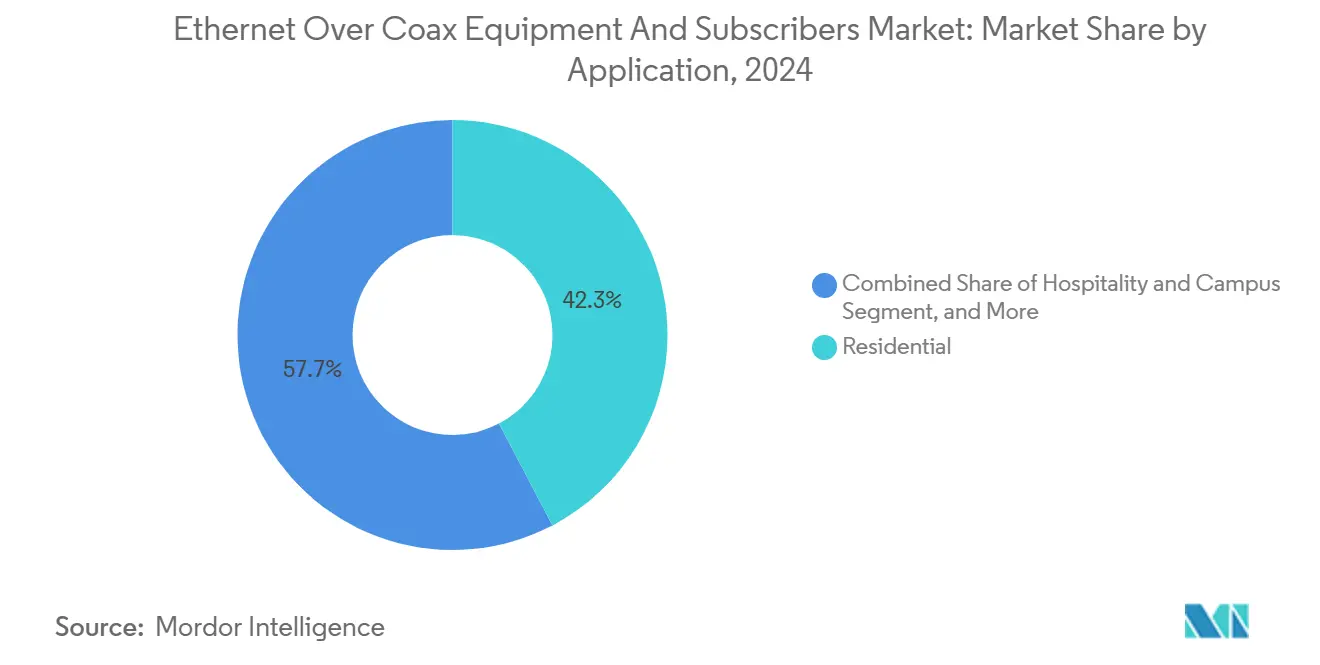

- Nach Anwendung entfielen im Jahr 2024 42,31 % der Marktgröße für Ethernet Over Coax Equipment und Subscribers auf Wohnbereichsinstallationen, während industrielles IoT bis 2030 eine CAGR von 9,42 % erzielen dürfte.

- Nach Abonnentenkategorie repräsentierten Privatkunden 43,96 % des Wertes im Jahr 2024, doch Glasfaser- und Festfunk-Internetdienstanbieter weisen mit 10,32 % CAGR die stärkste Wachstumsprognose auf, da sie zunehmend auf MoCA-Link für die Heimverteilung setzen.

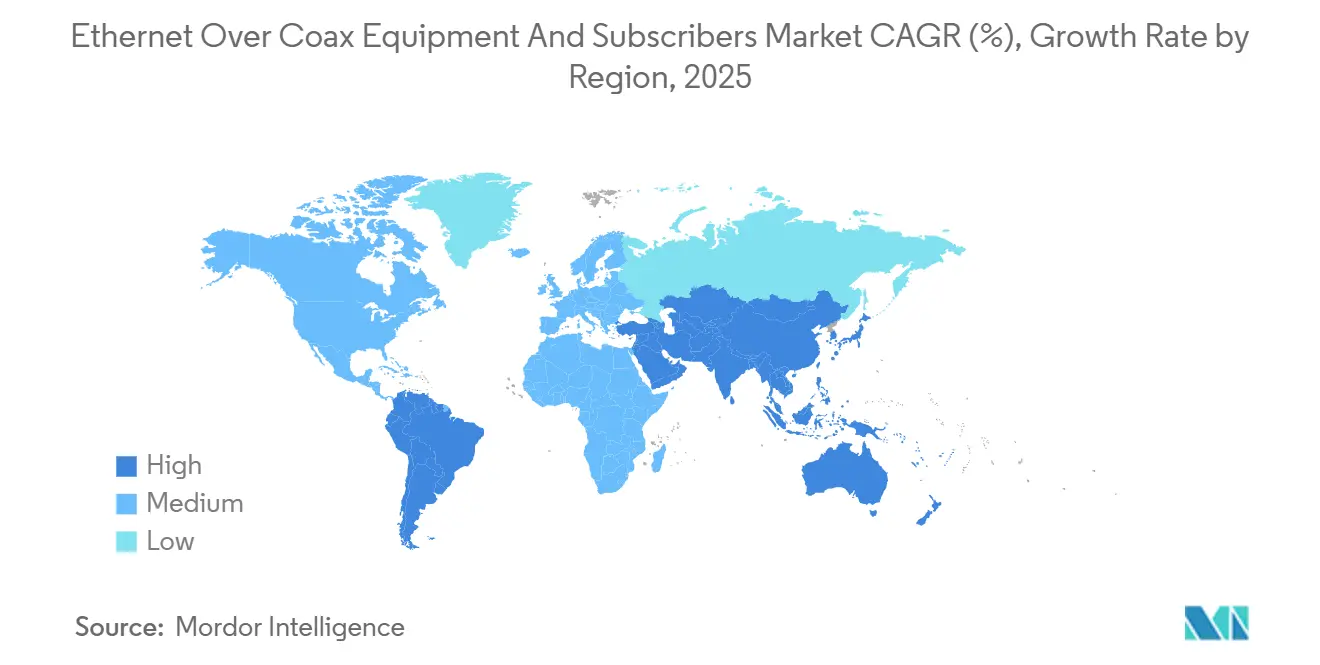

- Nach Geografie führte Nordamerika mit 36,78 % des Marktanteils für Ethernet Over Coax Equipment und Subscribers im Jahr 2024; die Region dürfte bis 2030 ein gesundes Wachstum im mittleren einstelligen Bereich verzeichnen, da DOCSIS 4.0-Rollouts sich beschleunigen.

Globale Markttrends und Erkenntnisse für Ethernet Over Coax Equipment und Subscribers

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Explosionsartig wachsender Bandbreitenbedarf durch 4K/8K und Cloud-Gaming | +2.1 % | Global, konzentriert in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Kostensparende Wiederverwendung vorhandener Koaxialkabelinfrastruktur | +1.8 % | Global, insbesondere in dicht besiedelten MDU-Märkten | Mittelfristig (2–4 Jahre) |

| Wechsel zur Distributed Access Architecture | +1.4 % | Schwerpunkt Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Festfunk-CPE | +1.2 % | Nordamerika und EU, selektiv asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Industrielle IoT-Einführung von G.hn | +0.9 % | Fertigungszentren im asiatisch-pazifischen Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Pilotprojekte für Satellitenbreitband mit MoCA-Link | +0.7 % | Ländliches Nordamerika, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosionsartig wachsender Bandbreitenbedarf durch 4K/8K und Cloud-Gaming belastet die Infrastruktur

Mainstream-4K-Streaming und der Aufstieg des Cloud-Gamings haben den symmetrischen Datenverkehr über das hinaus gesteigert, wofür ältere asymmetrische DOCSIS-Knoten ausgelegt waren.[1]The Economic Times, "China startet das weltweit erste 10G-Breitbandnetz," economictimes.indiatimes.com DOCSIS 4.0 ermöglicht 10 Gbit/s im Downstream und 6 Gbit/s im Upstream über die bestehende Anlage und bietet Kabelbetreibern eine tragfähige Alternative zu Glasfaser-Internetdienstanbietern ohne umfangreiche Tiefbauarbeiten. Die Latenz von unter 5 Millisekunden bei MoCA 2.5 liefert ein kabelgebundenes Backhaul, das WLAN-Mesh-Systeme in dicht belegten Wohngebäuden übertrifft und damit Beschwerden von Spielern über Verzögerungen mindert. Die durch 8K-Inhalte entstehende Zusatzlast könnte die Kapazitätsgrenze von Wi-Fi 6 überschreiten, was kabelgebundene Koaxialnetzwerke zu einem attraktiven Modernisierungspfad für Dienstanbieter macht. Infolgedessen profitieren Gerätehersteller, die 1,8-GHz-Verstärker, Splitter und MoCA-fähige Gateways liefern, von Kaufaufträgen erstklassiger Betreiber.

Kostensparende Wiederverwendung vorhandener Koaxialkabelinfrastruktur gegenüber Glasfaserinvestitionen

Die Verlegung von Glasfaser bis in jede Wohneinheit kann in städtischen Zentren 1.000 bis 4.000 USD pro Einheit kosten, während MoCA Access Geschwindigkeiten von bis zu 1 Gbit/s zu etwa 20 % dieser Kosten ermöglichen kann. Das finnische Wohnungsprojekt von InCoax bestätigte die Kapitalkostenarbitrage, indem Gigabit-Dienste ohne Trockenbauabriss oder Mieterverdrängung bereitgestellt wurden. Die Kupferpreisinflation verstärkt das relative Wertversprechen zusätzlich, da die Neuanschlusskonfektionierung vorhandener Koaxialkabel im Vergleich zu neuen Glasfaser- oder Kupferverlegungen wenig neues Metall erfordert. Bei Brownfield-Fabriken übersteigen Ausfallzeiten schnell die Materialkosten, was nicht-invasive Koaxialkabelüberlagerungen zur bevorzugten Wahl für Linienmanager macht, die Produktionsausfälle vermeiden wollen. Bauträger fügen nun „koaxialkabel-modernisierungsbereit”-Klauseln in Gebäudespezifikationen ein, damit Eigentümer die Breitbandmodernisierung ohne stadtweite Glasfaserverordnungen beschleunigen können.

Der Wechsel der Betreiber zur Distributed Access Architecture stärkt das Koaxialkabel-Backhaul

DAA verlagert die PHY- und MAC-Verarbeitung vom Kopfende tiefer ins Netz, sodass Betreiber 1,8-GHz-Koaxialsegmente rein als Hochkapazitäts-Backhaul von Remote-PHY-Geräten zu Kundengateways nutzen können. Die einheitliche DOCSIS 4.0-Plattform von CommScope ermöglicht es Betreibern, zwischen Full-Duplex- und Extended-Spectrum-Modi umzuschalten, was schrittweise Bandbreitenerweiterungen bei gleichzeitigem Aufschub kostspieliger Glasfaserüberlagerungen unterstützt. Große US-amerikanische MSOs bestellten 2025 mehr als 10.000 Teleste-1,8-GHz-Verstärker, um Außenanlagenabzweigungen für künftige 3-GHz-Erweiterungen vorzubereiten. Diese architektonische Neuausrichtung steigert die Nachfrage nach Zugangsmodems, optischen Knoten und intelligenten Verstärkern, die zentral verwaltet werden können, und stützt die CAGR-Prognose des Segments von 9,73 %.

Wachstum von Festfunk-CPE zwingt zur Koaxialkabelmodernisierung

5G-Festfunkanbieter bewerben nun 1-Gbit/s-Dienste ohne Tiefbauarbeiten und erhöhen damit den Druck auf Kabelbetreiber, ihre Koaxialkabelanlagen zukunftssicher zu machen. Satellitenbreitbandunternehmen wie Starlink setzen auf MoCA-Link-Adapter im Haus, um das Dachsignal in der gesamten Wohnung zu verteilen, was zeigt, dass Koaxialkabel auch dann wertvoll bleibt, wenn der primäre Zugang drahtlos erfolgt. Infolgedessen bündeln Kabelunternehmen DOCSIS 4.0, Wi-Fi 7 und MoCA 2.5 in Gateway-SKUs, um einen Geschwindigkeitsvorteil gegenüber drahtlosen Wettbewerbern zu wahren. Ländliche Konzessionsgebiete ohne dichte Glasfaserkorridore setzen nun auf hybride Konzepte, die drahtloses Festfunk-Backhaul mit Koaxialkabel für die letzte Meile kombinieren, und helfen Betreibern, BEAD-Mittel zu erschließen, die sekundäre Technologien dort erlauben, wo Glasfaser unwirtschaftlich ist.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Beschleunigter FTTH-Ausbau | −2.3 % | Global, angeführt vom asiatisch-pazifischen Raum und der EU | Mittelfristig (2–4 Jahre) |

| Alternde Koaxialkabelabzweigungen in dicht besiedelten MDUs | −1.7 % | Städtisches Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Interferenzen mit veralteten Analogdiensten | −1.1 % | Global, Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Glasfaserorientierte Förderprogramme (BEAD usw.) | −0.9 % | Nordamerika, Ausweitung auf andere Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter FTTH-Ausbau verdrängt Koaxialkabelinvestitionen

Staatlich geförderte Glasfaserstimuli in China, Japan und der EU verlagern Betreiberbudgets weg von Koaxialkabelhardware, insbesondere wenn Fördermittel Glasfaser als „bevorzugte Technologie” vorschreiben. Das US-amerikanische BEAD-Programm reserviert 42,45 Milliarden USD mit ausdrücklicher Priorisierung von FTTH und erlaubt Koaxialkabel erst nach Wirtschaftlichkeitsprüfungen, was die Verkaufszyklen für MoCA- und G.hn-Anbieter verlängert.[2]Nationale Telekommunikations- und Informationsbehörde, "Endgültige Leitlinien für die BEAD-Förderung," ntia.gov Wenn große Betreiber öffentliche Subventionen sichern, könnten sie Koaxialkabel-Upgrades aufschieben, was kurzfristige Nachfragelücken für Gerätehersteller schafft. Diese politische Ausrichtung stellt Marktteilnehmer vor die Herausforderung, Koaxialkabel als Übergangslösung zu positionieren, die mit langfristigen Glasfaser-Roadmaps vereinbar ist, anstatt als konkurrierenden Weg.

Alternde Koaxialkabelinfrastruktur verursacht Zuverlässigkeitsprobleme

Vor dem Jahr 2000 installierte MDU-Steigleitungen weisen häufig Korrosion und Impedanzfehlanpassungen auf, die Hochfrequenzsignale für G.hn- und MoCA-Wellenformen beeinträchtigen. Städtischer elektromagnetischer Lärm reduziert den nutzbaren Durchsatz weiter und zwingt Gebäudeeigentümer, die Kosten einer Koaxialkabelsanierung gegen einmalige Glasfaserausbauten abzuwägen. Wenn die Sanierungskosten an die Glasfaserinstallationskosten heranreichen, entscheiden sich viele Vermieter für FTTH, um wiederholte Modernisierungszyklen zu vermeiden, was den adressierbaren Markt für Nachrüstgeräte einschränkt. Industrielle Nutzer mit deterministischen Latenzanforderungen meiden ebenfalls fragwürdige Koaxialkabelsegmente, was die G.hn-Durchdringung begrenzt, bis die Zertifizierung der Kabelanlagenintegrität gewährleistet werden kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologiestandard: MoCA 2.5 behauptet Führungsposition, während G.hn an Dynamik gewinnt

MoCA 2.5 hielt im Jahr 2024 einen Marktanteil von 45,67 % am Markt für Ethernet Over Coax Equipment und Subscribers, gestützt durch robuste Abwärtskompatibilität und die breite Verfügbarkeit von Chipsätzen.[3]Multimedia over Coax Alliance, "MoCA 2.5," mocalliance.org Der Nettodurchsatz des Standards von 2,5 Gbit/s erfüllt die meisten Heimnetzwerkanwendungsfälle und hält die Kundengewinnungskosten für Betreiber niedrig. G.hn Wave-2 hingegen entwickelt sich mit einer CAGR von 9,19 % weiter, indem es adaptive Modulation bietet, die auf älteren oder beeinträchtigten Koaxialkabeln gut funktioniert – ein Vorteil in Brownfield-Fabriken und Wohngebäuden in Schwellenmärkten.

Mit Blick auf die Zukunft werden Betreiber, die MoCA 3.0-Versuche gegen G.hn Wave-3-Prototypen abwägen, die Verfügbarkeit von Silizium, Lizenzbedingungen und die Integration in industrielle Toolchains berücksichtigen. Anbieter mit Dual-Protokoll-Silizium werden zunehmend bevorzugt, da sie die Interoperabilität über hybride Zugangstopologien hinweg sicherstellen. Der Wettbewerb zwischen Standards wird sich voraussichtlich intensivieren, sobald Satelliten- und Festfunk-Internetdienstanbieter Spezifikationen für die Innenraumverteilung formalisieren, da diese Sektoren Latenz und selbstorganisierende Netzwerkfunktionen schätzen, die G.hn innewohnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gerätetyp: Zugangsmodems beschleunigen den Zentralisierungswandel

Heimadapter erzielten 36,53 % des Umsatzes im Jahr 2024, da Verbraucher Plug-and-Play-Bridges zur Erweiterung der WLAN-Abdeckung selbst installierten. Zugangsmodems, die für Remote-PHY- und DAA-Rollouts unverzichtbar sind, werden jedoch voraussichtlich jährlich um 9,73 % wachsen, angetrieben durch DOCSIS 4.0-Qualifizierungserfolge und die Nachfrage der Betreiber nach zentralisiertem Management.

Die Marktgröße für Ethernet Over Coax Equipment und Subscribers im Bereich Zugangsmodems könnte bis 2030 1,05 Milliarden USD erreichen, angesichts ihrer zentralen Rolle in konvergierten Gateways, die Glasfaser-, Koaxialkabel- und WLAN-Radios in einem einzigen Gehäuse bündeln. Modems, die MoCA, G.hn und 10G-EPON-Switching kombinieren, dürften zusätzliche Umsatzanteile gewinnen, da Betreiber CPE-Bestände vereinfachen. Gleichzeitig erschließen robuste Switch-Knoten, die Power over Coax für Kameras und Sensoren bereitstellen, ein industrielles Segment, in dem erweiterte Reichweite und deterministisches Paket-Scheduling wichtiger sind als reine Bandbreite.

Nach Anwendung: Industrielles IoT wird zum Wachstumsmotor

Wohnbereichsnetzwerke repräsentierten dank Dienstleistungsupgrades von Kabelbetreibern noch immer 42,31 % des Umsatzes im Jahr 2024, doch industrielle IoT-Installationen sind auf dem Weg zu einer CAGR von 9,42 %, da Produktionslinien keine Ausfallzeiten durch Glasfaserverlegungen riskieren können. Das zeitkritische Netzwerkprofil von G.hn erfüllt die Anforderungen der Fabrikautomatisierung und hilft Herstellern, kostspielige Neuverkabelungen zu vermeiden, während Schleifenzeiten unter 10 Millisekunden erreicht werden.

Sicherheit und Überwachung nutzen ebenfalls die überlegene Reichweite von Koaxialkabeln – bis zu 1.500 Meter bei 10 Mbit/s über Extender –, wo Ethernet an seine Grenzen stößt. Im Gastgewerbe ermöglicht Gigabit-MoCA-Access IPTV und 1-Gbit/s-Internet mit minimaler Störung der Gästezimmer und steigert den durchschnittlichen Umsatz pro verfügbarem Zimmer ohne umfassende Renovierung. Insgesamt entfallen auf nicht-wohnwirtschaftliche Bereiche nun fast die Hälfte der installierten Ports, was darauf hindeutet, dass Unternehmens- und Industrieprobleme künftige Produkt-Roadmaps prägen werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Abonnentenkategorie: Glasfaser- und Festfunk-Internetdienstanbieter überholen etablierte Anbieter

Privatkunden kauften 2024 43,96 % der Einheiten, größtenteils über E-Commerce-Kanäle, wobei MoCA-Adapter mit WLAN-Mesh-Kits gebündelt wurden. Glasfaser- und Festfunk-Internetdienstanbieter weisen jedoch eine CAGR von 10,32 % auf, da sie Koaxialkabel in Gebäuden einsetzen, um Stromleitungsrauschen und strukturelle Hindernisse zu umgehen, die das WLAN-Backhaul beeinträchtigen.

Kabel- und Pay-TV-Betreiber dominieren weiterhin die absoluten Volumina, doch die Wettbewerbsdynamik verschiebt sich: Satellitenanbieter wie Dish sind der MoCA Alliance wieder beigetreten, um eine Multi-Gigabit-Raumverteilung zu gewährleisten, sobald Außeneinheiten Hochdurchsatz-Ka-Band-Verbindungen liefern. Unternehmen sind heute das kleinste Segment, verzeichnen jedoch ein stetiges zweistelliges Wachstum, da Koaxialkabelverlegungen in älteren Bürotürmen ein sofortiges Backbone für IoT-Sensoren und hochauflösende Videokonferenzen ohne zusätzliche Leitungsrohre bieten.

Geografische Analyse

Nordamerika entfiel im Jahr 2024 auf 36,78 % des Umsatzes, wobei US-amerikanische MSOs DOCSIS 4.0-Verstärker und Remote-PHY-Knoten in großen Ballungsräumen installierten. Die Marktgröße für Ethernet Over Coax Equipment und Subscribers in der Region dürfte bis 2030 1,15 Milliarden USD übersteigen, da Betreiber BEAD-Flexibilitätsklauseln nutzen, um Koaxialkabel-Upgrades auf der letzten Meile dort zu finanzieren, wo Glasfaserangebote unwirtschaftlich sind. Kanada spiegelt diesen Ansatz in Hochhauswohnungen in Toronto und Vancouver wider, während Mexiko Koaxialkabel in Tourismuskorridoren priorisiert, wo WLAN-Upgrades im Gastgewerbe einen Premium-Durchschnittsumsatz pro Nutzer erzielen.

Europas Wachstum ist uneinheitlich. Deutschland und das Vereinigte Königreich setzen auf Koaxialkabel-Modernisierungsprogramme in dicht belegten Wohngebäuden, wo Glasfaserdurchführungen Brandschutzbarrieren oder Denkmalschutzauflagen verletzen würden, während Frankreich und Spanien dank großzügiger staatlicher Subventionen den FTTH-Ausbau beschleunigen. Die strengen regulatorischen Anforderungen des Kontinents hinsichtlich elektromagnetischer Emissionen und der Zertifizierung veralteter Anlagen könnten das kurzfristige Wachstum dämpfen; dennoch werden ETSI-Angleichungen bei MoCA-Link-Spektrumsmasken Bedenken hinsichtlich der Interoperabilität mehrerer Anbieter ausräumen und eine stetige Akzeptanz bis 2030 unterstützen.

Der asiatisch-pazifische Raum zeigt ein zweigeteiltes Bild. Chinas rasanter 10G-PON-Ausbau könnte die inländische Koaxialkabelnachfrage reduzieren, doch Japan, Südkorea und Indien bevorzugen G.hn für industrielle Automatisierungsnachrüstungen. Australiens Bergbausektor nutzt robuste G.hn-Knoten, um die Konnektivität in staubigen Anlagen zu erweitern, während südostasiatische Hotels MoCA Access wählen, um Glasfaserimporte zu umgehen, die hohen Zollabgaben unterliegen. Der Nahe Osten und Afrika verzeichnen mit 9,24 % die höchste CAGR, da Smart-City-Projekte Koaxialkabel in bestehende Leitungsrohre integrieren und das Medusa-Unterseeakabel verspricht, die Großhandels-Bandbreitenpreise zu senken, was Betreiber weiter motiviert, Gigabit-Koaxialkabeldienste in Nordafrika anzubieten.

Wettbewerbslandschaft

Die Branche für Ethernet Over Coax Equipment und Subscribers weist eine moderate Fragmentierung auf, wobei die Differenzierung nach Standards die Positionierung untermauert. MaxLinears Erholung auf einen Quartalsumsatz von 95,9 Millionen USD im Jahr 2025 verdeutlicht, wie Chiphersteller von Kundenbestandszyklen profitieren und gleichzeitig MoCA 3.0-Silizium-Tape-outs vorantreiben. InCoax Networks und Positron Access Solutions konzentrieren sich auf Nachrüstungen im Gastgewerbe und in MDUs und passen Firmware an, um alternde Splitter und Abzweiger zu kompensieren, die ältere europäische Gebäude belasten.

CommScopes Ausstieg aus seinem Kabel- und Konnektivitätssegment durch eine Veräußerung im Wert von 10,5 Milliarden USD an Amphenol wird Ressourcen auf Zugangsnetzwerklösungen konzentrieren und möglicherweise die DOCSIS 4.0-Knoten-Roadmap beschleunigen. Teleste skaliert Verstärkerlieferungen an nordamerikanische MSOs, während Vantiva das Modemrennen mit dem ersten kommerziell verfügbaren DOCSIS 4.0-FDD-Gateway anführt. Anbieter, die Koaxialkabel mit Wi-Fi 7 und 10G-EPON-Switching verbinden, dürften größere Stücklistenvolumina gewinnen, da Betreiber CPE-SKUs konsolidieren.

Patentstreitigkeiten bleiben ein Hintergrundthema; Comcasts laufende Klage gegen MaxLinear wegen MoCA-geistigem Eigentum unterstreicht, wie Immaterialgüterrechte Lizenzströme und Marktzugang prägen. Nischenanbieter konkurrieren durch die Integration von Power over Coax, Niedertemperaturlot oder KI-basierter Rauschunterdrückung – Funktionen, die größere Anbieter möglicherweise durch Akquisitionen integrieren. Weißflächenchancen umfassen robuste G.hn-Knoten für petrochemische Standorte und MoCA-Link-Adapter für Satelliten-Backhaul, Segmente, in denen etablierte IT-Anbieter über begrenzte Koaxialkabelkompetenz verfügen.

Branchenführer im Markt für Ethernet Over Coax Equipment und Subscribers

MaxLinear, Inc.

Hitron Technologies Inc.

Actiontec Electronics, Inc.

goCoax Technology Co., Ltd.

Teleste Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: CommScope meldete einen Nettoumsatz von 1,39 Milliarden USD im zweiten Quartal 2025 und vereinbarte den Verkauf seiner Geschäftseinheit Konnektivität und Kabellösungen an Amphenol für 10,5 Milliarden USD, mit Abschluss im ersten Halbjahr 2026.

- Juli 2025: CableLabs startete sein DOCSIS 4.0-Modem-Zertifizierungsprogramm mit höheren Gebühren und Dual-Standard-Testoptionen.

- Juni 2025: Die MoCA Alliance stellte MoCA Link vor und ermöglicht damit 2,5-Gbit/s-Innenraumkonnektivität für 5G-, Satelliten- und PON-Anbieter.

- Mai 2025: CableLabs zertifizierte Vantivas Vier-OFDM-DOCSIS-3.1+-Modem und ermöglicht damit 8–9 Gbit/s im Downstream ohne Anlagenumbau.

Berichtsumfang des globalen Markts für Ethernet Over Coax Equipment und Subscribers

| MoCA 2.0 / 2.5 / Link |

| G.hn Wave-2 über Koaxialkabel |

| DOCSIS EoC Bridging |

| Sonstige Technologiestandards |

| Heimadapter/Bridges |

| Dienstanbieter-CPE/Gateways |

| Ethernet-Extender-Kits |

| Zugangsmodems und Switch-Knoten |

| Wohnbereich |

| Mehrfamilienhäuser (MDU) |

| Gastgewerbe und Campus |

| Industrie und IoT |

| Sicherheit und Überwachung |

| Privatkunden |

| Kabel-/Pay-TV-Betreiber |

| Glasfaser- und Festfunk-Internetdienstanbieter |

| Unternehmen und KMU |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Technologiestandard | MoCA 2.0 / 2.5 / Link | ||

| G.hn Wave-2 über Koaxialkabel | |||

| DOCSIS EoC Bridging | |||

| Sonstige Technologiestandards | |||

| Nach Gerätetyp | Heimadapter/Bridges | ||

| Dienstanbieter-CPE/Gateways | |||

| Ethernet-Extender-Kits | |||

| Zugangsmodems und Switch-Knoten | |||

| Nach Anwendung | Wohnbereich | ||

| Mehrfamilienhäuser (MDU) | |||

| Gastgewerbe und Campus | |||

| Industrie und IoT | |||

| Sicherheit und Überwachung | |||

| Nach Abonnentenkategorie | Privatkunden | ||

| Kabel-/Pay-TV-Betreiber | |||

| Glasfaser- und Festfunk-Internetdienstanbieter | |||

| Unternehmen und KMU | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Ethernet Over Coax Equipment und Subscribers im Jahr 2030 erreichen?

Es wird erwartet, dass er bis 2030 einen Wert von 2,71 Milliarden USD erreicht, was einer CAGR von 8,93 % ab 2025 entspricht.

Welcher Technologiestandard führt derzeit die globalen Installationen an?

MoCA 2.5 hält einen Anteil von etwa 45,67 %, obwohl G.hn Wave-2 schnell aufholt.

Warum setzen industrielle IoT-Nutzer auf Koaxialkabel-Upgrades?

G.hn über Koaxialkabel bietet deterministische Latenz in Brownfield-Fabriken, ohne die Produktion für Glasfaserverlegungen unterbrechen zu müssen.

Wie wirken sich DOCSIS 4.0-Upgrades auf die Nachfrage nach Koaxialkabelgeräten aus?

Sie lösen einen Wandel hin zu Zugangsmodems und intelligenten Verstärkern aus, die für den 1,8-GHz-Betrieb ausgelegt sind.

Welche Rolle spielt das BEAD-Programm in den Vereinigten Staaten?

Die BEAD-Förderung priorisiert Glasfaser, erlaubt jedoch Koaxialkabel, wenn Glasfaser unwirtschaftlich ist, und erhält damit Nachrüstmöglichkeiten.

Welche Region wird bis 2030 voraussichtlich am schnellsten wachsen?

Naher Osten und Afrika mit einer prognostizierten CAGR von 9,24 %, dank Smart-City- und Breitbandinitiativen auf der letzten Meile.

Seite zuletzt aktualisiert am: