Marktgröße und Marktanteil für Fleisch-, Geflügel- und Meeresfrüchteverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

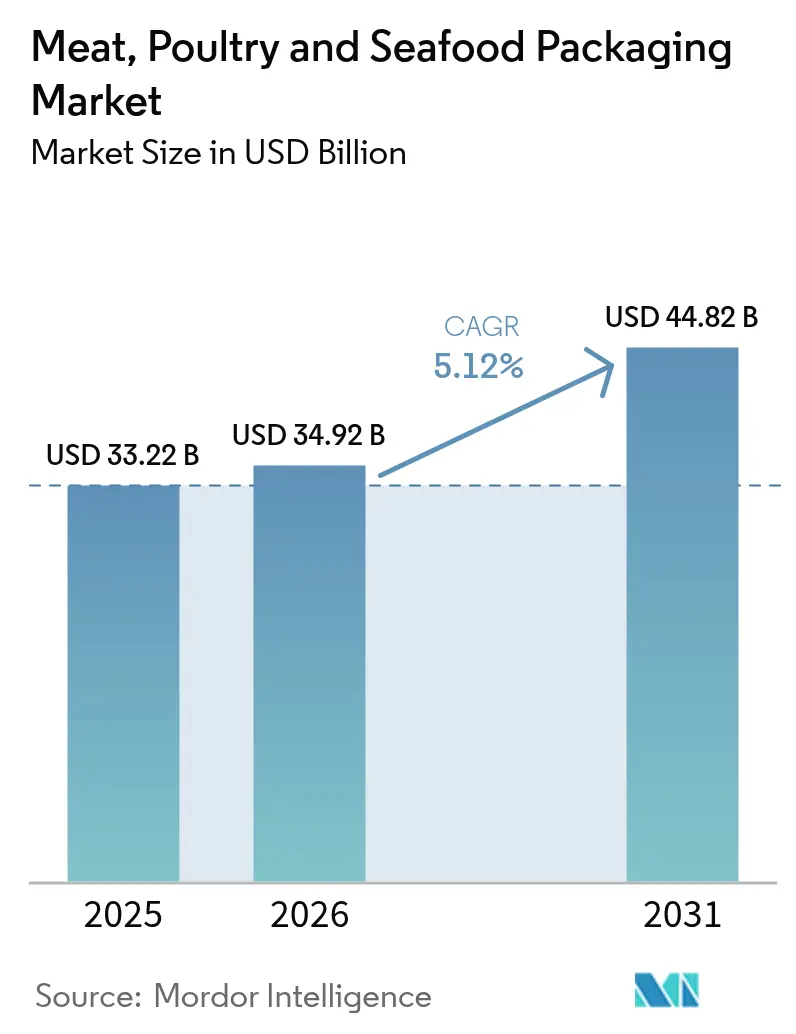

| Marktgröße (2026) | 34.92 Milliarden US-Dollar |

| Marktgröße (2031) | 44.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Fleisch-, Geflügel- und Meeresfrüchteverpackungen von Mordor Intelligence

Die Marktgröße für Fleisch-, Geflügel- und Meeresfrüchteverpackungen wurde im Jahr 2025 auf 33,22 Milliarden USD geschätzt und soll von 34,92 Milliarden USD im Jahr 2026 auf 44,82 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 5,12 % während des Prognosezeitraums (2026–2031). Der weltweite Appetit auf tierisches Eiweiß steigt weiter, und Verarbeiter setzen auf fortschrittliche Materialien und Automatisierung, um Margen zu schützen und gleichzeitig immer strengeren Lebensmittelsicherheits- und Umweltvorschriften zu entsprechen. Flexible Formate, Einmaterialentwicklungen und intelligente Etiketten sind mittlerweile bei jeder Anlagenmodernisierung oder Neubauprojekt Standardüberlegungen. Arbeitskräftemangel verstärkt die Kapitalausgaben für Robotik, und die regulatorische Angleichung in der Europäischen Union, Japan und Nordamerika fördert harmonisierte Designs, die reibungslos über Grenzen hinweg eingesetzt werden können. Nachhaltigkeitsambitionen lenken Einkaufsentscheidungen weg von Mehrschichtlaminaten hin zu recycelbaren oder kompostierbaren Konstruktionen, doch die Kostenvolatilität bei Polymeren und Metallen drückt weiterhin die Rentabilität von Verarbeitern und Markeninhabern gleichermaßen.

Wichtigste Erkenntnisse des Berichts

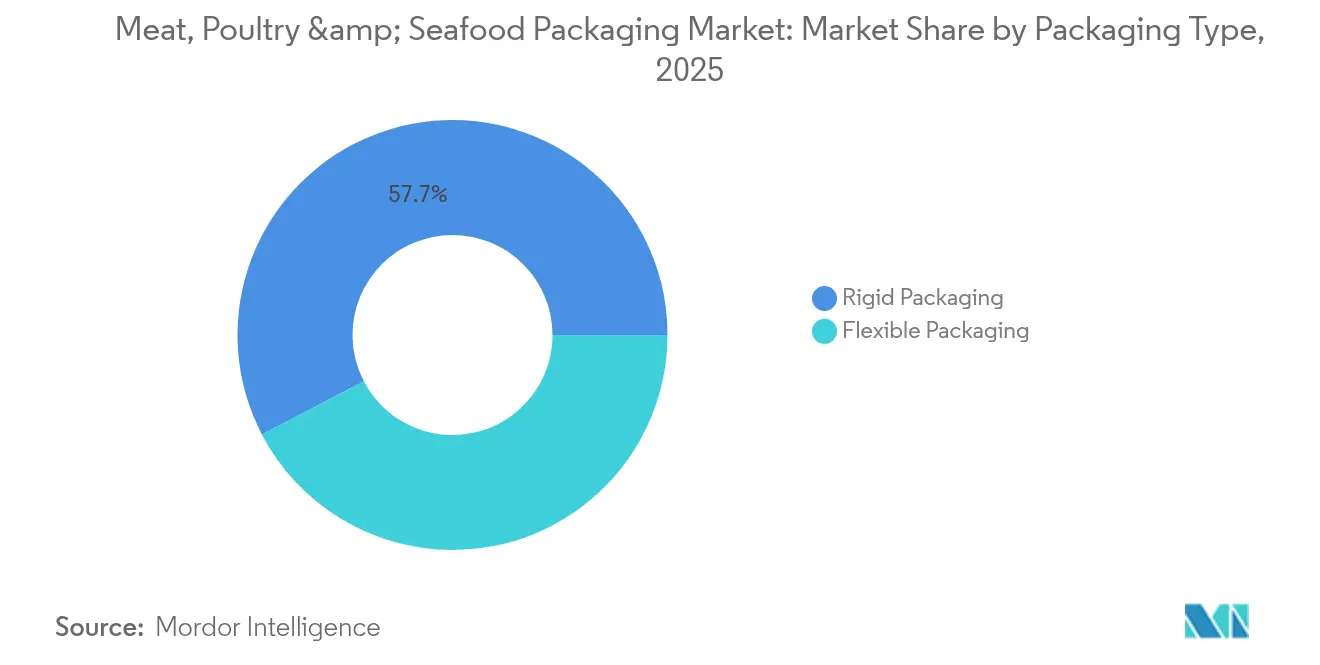

- Nach Verpackungstyp hielten flexible Lösungen im Jahr 2025 einen Marktanteil von 42,35 % am Markt für Fleisch-, Geflügel- und Meeresfrüchteverpackungen, während starre Alternativen zurücklagen, aber für portionskontrollierte Lagereinheiten unverzichtbar blieben.

- Nach Produkttyp erzielten beschichtete Folien im Jahr 2025 einen Umsatzanteil von 36,12 %; vorgefertigte Beutel und Standbeutel werden bis 2031 voraussichtlich mit einer CAGR von 4,73 % wachsen.

- Nach Materialtyp entfiel auf Polypropylen im Jahr 2025 ein Anteil von 50,85 % an der Marktgröße für Fleisch-, Geflügel- und Meeresfrüchteverpackungen, während Polyester mit der schnellsten CAGR von 5,41 % bis 2031 aufwartet.

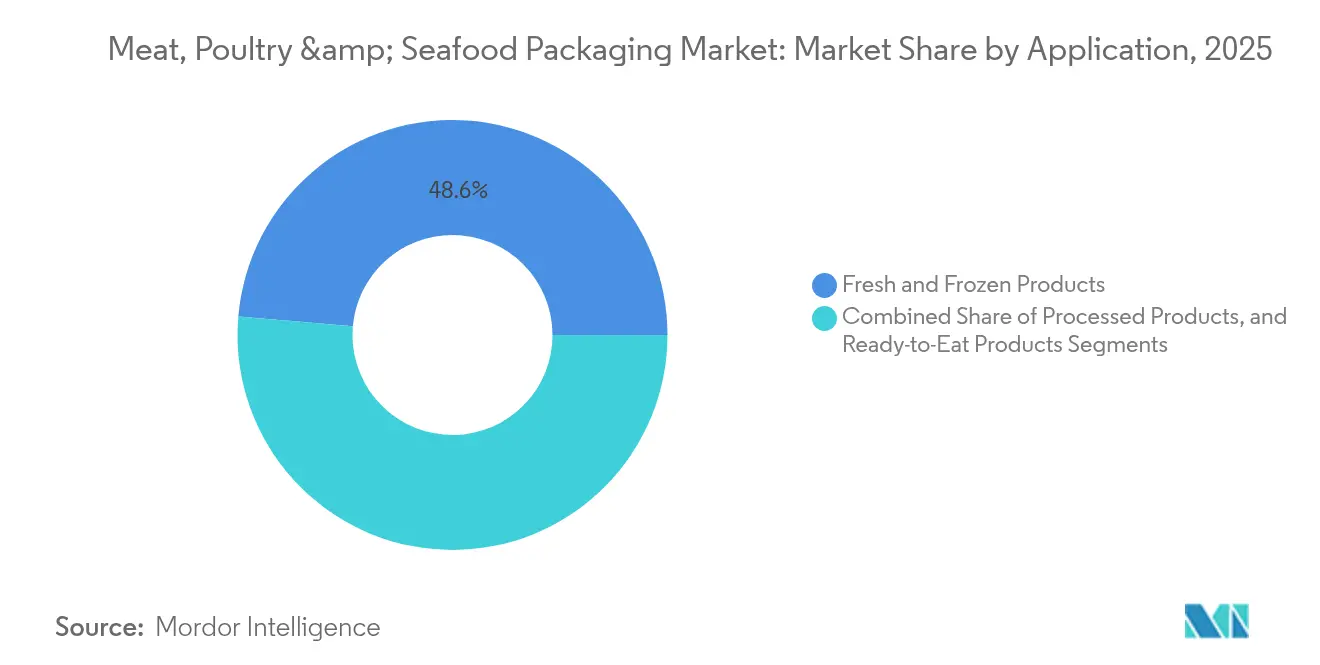

- Nach Anwendung entfielen auf frische und tiefgekühlte Produkte 48,62 % der Nachfrage im Jahr 2025; verzehrfertige Formate wachsen mit einer CAGR von 5,19 %.

- Nach Technologie führten Schutzgasverpackungsformate mit einem Umsatzanteil von 44,30 % im Jahr 2025, und aktive oder intelligente Formate sollen bis 2031 mit 5,22 % wachsen.

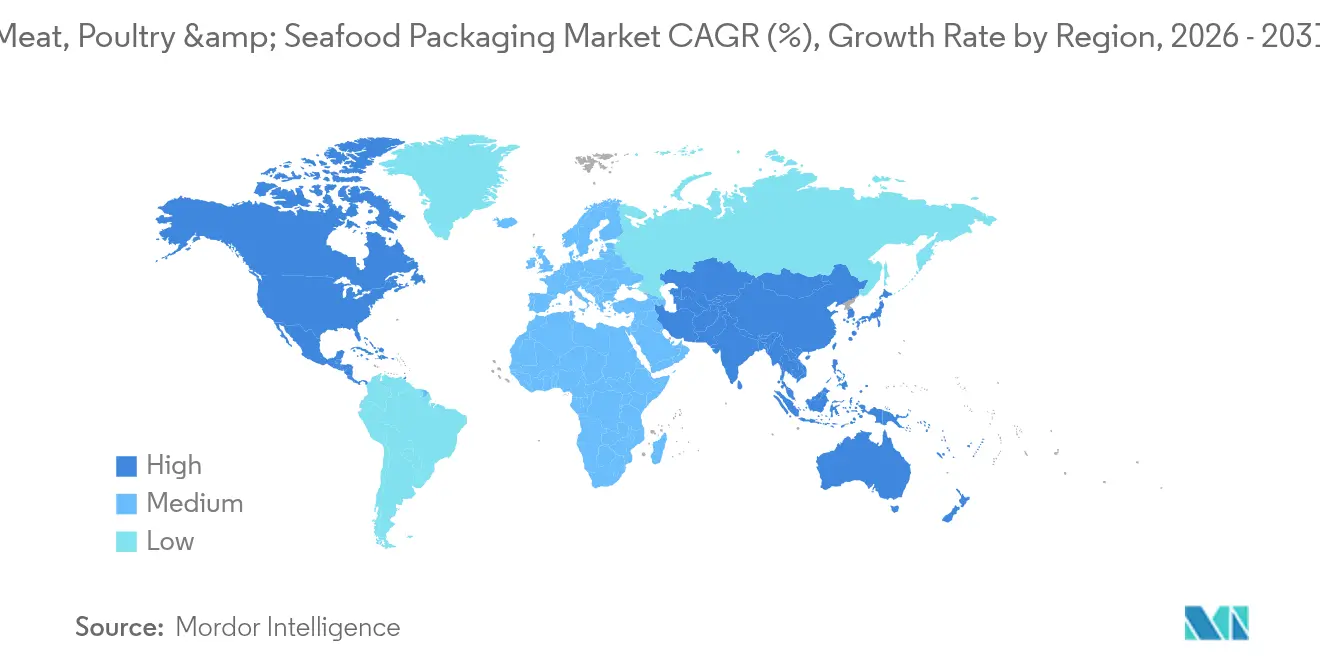

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2025 einen Marktanteil von 34,32 % und soll dank boomenden E-Commerce und steigender verfügbarer Einkommen mit einer CAGR von 5,92 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Fleisch-, Geflügel- und Meeresfrüchteverpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender weltweiter Pro-Kopf-Proteinkonsum | +1.2% | Global, mit führendem Wachstum im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Verschärfung der Lebensmittelsicherheits- und Kennzeichnungsgesetzgebung | +0.8% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Verlagerung des Einzelhandels zu versandfertigen und hochdurchsatzfähigen Schalensystemen | +0.9% | Vorwiegend Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Aufstieg des Direktvertriebs an Verbraucher über gekühlte Mahlzeiten im E-Commerce | +0.7% | Globale Ballungszentren, Beschleunigung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Einsatz von Einmaterialfolien zur Erreichung von Recyclingzielen | +0.6% | EU führend, Nordamerika folgend | Langfristig (≥ 4 Jahre) |

| Automatisierungsbedarf in Fleischverarbeitungsbetrieben mit Arbeitskräftemangel | +1.1% | Vorwiegend Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender weltweiter Pro-Kopf-Proteinkonsum

Rasantes Einkommenswachstum in Asien und Urbanisierung in Afrika halten die Nachfrage nach Fleisch, Geflügel und Meeresfrüchten hoch, selbst während alternative Proteine in den Mainstream-Diskurs eintreten. Eine höhere Durchdringung der Kühlkette ermöglicht es Einzelhändlern, den Vertrieb in einst unzugängliche Hinterländer auszuweiten und damit die Verpackungseinheitenvolumina zu steigern. Verarbeiter beeilen sich, Materialien zu sichern, die Tropfverluste und Farbveränderungen verhindern, da Qualitätsmängel direkt zu Markenerosion führen. Gleichzeitig veranlasst die Premiumisierung in reifen Märkten Einzelhändler dazu, hochklare Vakuumhautformate zu spezifizieren, die Marmorierung und Frische zur Geltung bringen. Da der Konsum zunimmt, muss der Markt für Fleisch-, Geflügel- und Meeresfrüchteverpackungen Durchsatz und Haltbarkeitsleistung in Einklang bringen, und Lieferanten, die Barriereansprüche schnell validieren können, gewinnen Spezifikationen.

Zunehmende Verschärfung der Lebensmittelsicherheits- und Kennzeichnungsgesetzgebung

Japans Positivlistensystem, das im Juni 2025 in Kraft tritt, schränkt akzeptable Harze auf 21 Familien und 827 Additive ein und zwingt Verarbeiter dazu, jeden Einsatzstoff gegen eine gemeinsame globale Bibliothek zu validieren. In Europa verbietet die Verordnung über Verpackungen und Verpackungsabfälle PFAS und schreibt bis 2030 Recyclingfähigkeit vor, was die Materialfahrpläne globaler Lieferanten neu gestaltet. Nordamerikanische Einzelhändler passen Lagereinheiten vorsorglich an, um kostspielige Verpackungsüberarbeitungen zu vermeiden. Einheitliche Regeln reduzieren auch den Prüfaufwand, sodass multinationale Unternehmen eine konforme Struktur kontinentübergreifend skalieren können. Der Markt für Fleisch-, Geflügel- und Meeresfrüchteverpackungen erlebt daher schnellere Einführungen von Einmateriallösungen, da die rechtliche Unsicherheit schwindet.

Verlagerung des Einzelhandels zu versandfertigen und hochdurchsatzfähigen Schalensystemen

Supermärkte eliminieren zunehmend die Fleischtheke im Laden, um Arbeitskosten und das Risiko von Kreuzkontaminationen zu senken. Versandfertige Linien verwenden Schutzgasschalen und Deckelfolien, die die Haltbarkeit im Vergleich zu Thekenprodukten um bis zu sieben Tage verlängern[1]Tyson Fresh Meats, "Effizienzmetriken für versandfertige Produkte," tysonfoods.com. Jüngere Käufer akzeptieren mit Barcodes versehene Verpackungen, die Rückverfolgbarkeit bieten und Self-Checkout ermöglichen. Schalenverschließmaschinen überschreiten mittlerweile 120 Verpackungen pro Minute, was die Nachfrage nach Folien mit präzisen Dickentoleranzen und leicht zu öffnenden Siegeln antreibt, die Verteilungsbelastungen standhalten. Dieser Trend vergrößert den Markt für Fleisch-, Geflügel- und Meeresfrüchteverpackungen, da jedes Teilstück in mehr Einzelportionen aufgeteilt werden kann, was die Verpackungsanzahl erhöht.

Automatisierungsbedarf in Fleischverarbeitungsbetrieben mit Arbeitskräftemangel

Sechsundfünfzig Prozent der Verarbeiter haben nach wie vor Schwierigkeiten, Personal zu rekrutieren, sodass kollaborative Roboter nun repetitive Aufgaben wie Platzierung, Wiegen und Versiegeln übernehmen. Um Maschinenstillstände zu verhindern, werden Folienreibung und Biegeeigenschaften bei der Spezifikation mit beispielloser Sorgfalt geprüft. JBS Prepared Foods investierte 200 Millionen USD in einen Standort in Missouri, der automatisierte Fahrzeuge und intelligente Fördersysteme betreibt und damit den Geschäftsfall für eine durchgängige Automatisierung belegt. Mit steigendem Durchsatz signalisieren Predictive-Maintenance-Sensoren an Siegelbacken den Bedienern Probleme, bevor Ausfälle zu Stillstandzeiten führen. Lieferanten, die Folien, Anlagen und Vor-Ort-Service bündeln können, gewinnen Marktanteile im Markt für Fleisch-, Geflügel- und Meeresfrüchteverpackungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Polymer- und Aluminiumeinsatzpreise | -0.9% | Global, mit stärkster Betroffenheit in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hürden bei der Lebensmittelkontakt-Konformität für Recyclingkunststoffe | -0.5% | Vorwiegend EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Beschleunigte Verbote von expandiertem Polystyrol und Mehrschichtlaminaten | -0.4% | EU führend, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Langfristiges Volumenrisiko durch Eindringen von Alternativproteinen | -0.3% | Vorwiegend entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Polymer- und Aluminiumeinsatzpreise

Für 2025 geplante Harzzölle könnten die nordamerikanischen Polypropylen- und Polyethylenkosten um 12–20 % anheben und Verarbeiter zwingen, Aufschläge weiterzugeben oder Verpackungen neu zu gestalten. Aluminiumprämien könnten sich auf 50 % verdoppeln und Lieferanten von Foliendeckeln und retortierbaren Dosen unter Druck setzen. Dynamische Preisklauseln werden in Verarbeiterverträgen zum Standard, was auf strukturelle statt vorübergehende Volatilität hindeutet. Kleinere regionale Unternehmen ohne Absicherungsinstrumente sehen sich einer Margenerosion ausgesetzt, die zur Konsolidierung führt. Diese Kostenturbulenzen begrenzen die kurzfristige Rentabilität des Marktes für Fleisch-, Geflügel- und Meeresfrüchteverpackungen und dämpfen die Kapitalausgaben für neue Linien.

Hürden bei der Lebensmittelkontakt-Konformität für Recyclingkunststoffe

Versprechen zur Kreislaufwirtschaft hängen von lebensmittelechtem Recyclinganteil ab, doch Migrationsprotokoll erfordern umfangreiche Belastungstests, die pro Lagereinheit mehr als sechs Monate in Anspruch nehmen können. Genehmigungen dauern bei Mehrschichtlaminaten länger, was Lieferanten zu Einpolymerfolien drängt, die in bestehende Desinfektionsprozesse passen. Frühe Anwender müssen hohe Probenmengen finanzieren, was Vorabkosten verursacht, bevor Skalenvorteile entstehen. Bis die Validierungspipelines für Recyclingmaterial beschleunigt werden, bleiben Primärharze dominant und begrenzen die unmittelbare CO₂-Reduktion im Markt für Fleisch-, Geflügel- und Meeresfrüchteverpackungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungstyp: Flexible Lösungen treiben die Automatisierungsintegration voran

Flexible Formate trugen im Jahr 2025 14.068,67 Millionen USD zur Marktgröße für Fleisch-, Geflügel- und Meeresfrüchteverpackungen bei und sollen bis 2031 mit einer CAGR von 4,22 % wachsen. Tiefdruckbedruckte Barriere-Schlauchbeutel schützen frisches Geflügel auf Hochgeschwindigkeitslinien und reduzieren das Verpackungsgewicht im Vergleich zu starren Schalen um bis zu 75 %. Verarbeiter schätzen die Raumeffizienz, die mehr Verpackungen pro Palette ermöglicht und den Frachtkosten entgegenwirkt. Verbraucherpräferenzstudien zeigen zudem, dass klare Standbeutel Käufern helfen, die Produktqualität schnell zu beurteilen, was das Vertrauen am Point of Sale stärkt.

Starre Schalen und Behälter dominieren weiterhin Großpackungsformate für Clubs, da sie sich gut im Vertrieb stapeln lassen, doch bevorstehende Verbote von expandiertem Polystyrol beschleunigen Versuche mit biobasierten Optionen wie aus Zuckerrohr geformtem Zellstoff. Sealed Airs kompostierbare Schale behält die für robotergestütztes Greifen und Platzieren erforderliche Steifigkeit bei und erfüllt gleichzeitig die ASTM-D6400-Anforderungen. Die Widerstandsfähigkeit des Segments hängt daher davon ab, Materialrezepturen zu aktualisieren statt veraltete Substrate zu verteidigen. Bis 2031 werden Mehrschicht-Barriereschalen wahrscheinlich zu Einmaterial-PET-Varianten migrieren, die mit Pfandsystemen in Europa kompatibel sind, und damit ihre Relevanz im breiteren Markt für Fleisch-, Geflügel- und Meeresfrüchteverpackungen sichern.

Nach Produkttyp: Vorgefertigte Lösungen beschleunigen das Wachstum

Beschichtete Folien erzielten im Jahr 2025 mit 36,12 % den größten Anteil am Markt für Fleisch-, Geflügel- und Meeresfrüchteverpackungen und bilden die Grundlage für Schutzgas- und Vakuumhautverpackungen, die weltweit in Kühlregalen zu finden sind. Diese Folien enthalten EVOH- oder Siliziumoxidschichten, um den Sauerstoffeintrag unter 0,1 cc/m²/Tag zu begrenzen und die Farberhaltung bei Rinderrippen-Schnitten bis zu 28 Tage lang zu gewährleisten. Steigende E-Commerce-Volumina verlagern jedoch den Schwung hin zu vorgefertigten Beuteln und Standbeuteln, die bis 2031 voraussichtlich die stärkste CAGR von 4,73 % verzeichnen werden.

Lagerpicker bevorzugen Seitenfaltenbeutel, da ihre einheitliche Form Fehlzählungen bei der automatisierten Einschleusung vermeidet. Markeninhaber nutzen die größere bedruckbare Fläche, um Kochanleitungen und QR-Codes zur Rückverfolgung der Herkunftsbetriebe zu übermitteln. Lebensmittelkonserven sind zwar ein reifer Markt, erfreuen sich aber in Notfallvorräten erneuter Beliebtheit, und Behälter bleiben in der Gemeinschaftsverpflegung unverzichtbar. Bei allen Formaten konzentrieren sich die Spezifikationsentscheidungen auf Fallstärke und Stichfestigkeit, um robotergestützter Entpalettierung standzuhalten, was Leistungsmetriken zum zentralen Wettbewerbsfaktor im Markt für Fleisch-, Geflügel- und Meeresfrüchteverpackungen macht.

Nach Materialtyp: Polyester gewinnt an Dynamik

Polypropylens Anteil von 50,85 % an der Marktgröße für Fleisch-, Geflügel- und Meeresfrüchteverpackungen im Jahr 2025 resultiert aus seinem günstigen Steifigkeits-Gewichts-Verhältnis und der hermetischen Versiegelung auf vertikalen Form-Füll-Siegellinien. Verarbeiter schätzen die hohe Wärmeformbeständigkeit des Harzes, die Mikrowellenerwärmung ohne Verformung toleriert. Dennoch beschleunigen sich Polyesterfolien mit einer CAGR von 5,41 %, da ihre intrinsische Barriere und ihr Recyclingprofil mit den neuen Regeln der Europäischen Kommission übereinstimmen.

Recycler akzeptieren nun PET/PE-Einmaterialstrukturen, die Delaminierungsschritte umgehen, Aufbereitungszyklen verkürzen und Scope-3-Emissionen senken. Im Gegensatz dazu geht die Verwendung von Polystyrol zurück, da die Gesetzgebungskalender in Frankreich, Spanien und Deutschland explizite Verbote von Schaumstoff-Fleischschalen vorsehen. Thermoformfähige PVC/PET-Koextrusionen bleiben für Premium-Räucherlachsvarianten bestehen, die kristallklare Fenster erfordern. Aluminiumdeckel haben einen Nischenanteil bei Thunfischsalaten mit langer Haltbarkeit, die lange Exportrouten zurücklegen. Biobasierte PLA- und PHA-Harze debütieren in Charcuterie-Wraps mit niedrigem Säuregehalt und deuten auf künftige Diversifizierung hin, skalieren aber noch nicht wesentlich im Markt für Fleisch-, Geflügel- und Meeresfrüchteverpackungen.

Nach Anwendung: Das Segment der verzehrfertigen Produkte beschleunigt sich

Frische und tiefgekühlte Proteine – darunter gekühlte Hähnchenbrüste, ganze Truthähne und IQF-Garnelen – machen 48,62 % der Nachfrage aus und spiegeln traditionelle Essgewohnheiten wider. Ihre Einheitenvolumina bleiben groß, doch das Wachstum stagniert, da Verbraucher zu verzehrfertigen Produkten wechseln, die Küchenvorbereitungszeit einsparen. Das Convenience-Segment soll bis 2031 mit 5,19 % wachsen und ist damit die am schnellsten wachsende Zielgruppe für Verpackungsentwickler.

Einzelportionsschalen mit eingebautem Saugkissen erreichen nun Schulkantinen und Betriebskantinen, reduzieren Tellerabfälle und erfüllen Portionskontrollrichtlinien. Verarbeitete Fleischprodukte wie Putenscheiben für Aufschnitt behalten dank der Sandwichkultur in Nordamerika und Europa eine stabile Nachfrage. In jeder Teilanwendung bestimmen Verpackungsdesignvariablen wie Sauerstoffdurchlässigkeit, Mikrowellenbeständigkeit und leicht zu öffnende Reißlinien die Materialwahl und sichern die Differenzierung im Markt für Fleisch-, Geflügel- und Meeresfrüchteverpackungen.

Nach Verpackungstechnologie: Integration intelligenter Systeme schreitet voran

Schutzgasformate sicherten sich im Jahr 2025 44,30 % des Sektorumsatzes und nutzen Stickstoff- und Kohlendioxidgemische, um das Mikrobenwachstum zu verlangsamen. Gasgespülte Geflügelverpackungen verlängern die Haltbarkeit auf 14 Tage und reduzieren ablauffristenbedingte Verluste im Einzelhandel. Vakuum- und Vakuumhautverpackungen folgen dicht dahinter und werden für ihre handwerkliche Metzgeroptik und den minimalen Kopfraum geschätzt.

Aktive und intelligente Systeme sollen mit einer CAGR von 5,22 % alle anderen übertreffen. Zeit-Temperatur-Indikatoren kosten mittlerweile weniger als 0,02 USD pro Einheit und werden in Etikettenrollen integriert, sodass Lieferkettenpartner kompromittierte Kartons vor Kundenbeschwerden aussortieren können. NFC-Tags auf Lachsfilets speisen Lagerverwaltungssoftware in Echtzeit und verbessern die Bedarfsplanung. Diese intelligenten Schichten verwandeln den Markt für Fleisch-, Geflügel- und Meeresfrüchteverpackungen von passiver Eindämmung in datengestützte Qualitätssicherung.

Geografische Analyse

Der asiatisch-pazifische Raum führte im Jahr 2025 mit einem Anteil von 34,32 % am Markt für Fleisch-, Geflügel- und Meeresfrüchteverpackungen und weist bis 2031 die höchste CAGR-Prognose von 5,92 % auf. Steigende Mittelklasseeinkommen in China und Südostasien erhöhen den Pro-Kopf-Fleischkonsum, und der Omnichannel-Einzelhandel boomt in städtischen Ballungsräumen, wo die Lieferung gekühlter Waren am selben Tag robuste Verpackungen erfordert. Chinas staatlich geförderte Labore experimentieren bereits mit reisbasierten Gerüsten für kultiviertes Fleisch und fordern ultramigrationsarme Beutel, die sowohl biotechnologische Reinheitsstandards als auch sensorische Verbrauchererwartungen erfüllen.

Nordamerika bleibt ein Technologievorreiter, auch wenn sich das Wachstum verlangsamt. Zölle auf Harze und Metalle könnten die Einsatzkosten stark erhöhen, sodass Verarbeiter leichtere Folien erkunden, um die Bruttomarge zu erhalten. Mexikos wachsender Cluster flexibler Werke beliefert sowohl US-amerikanische Lebensmittelhändler als auch inländische Supermärkte und nutzt Near-Shoring-Strategien, die Versandemissionen senken. Regionale Verarbeiter reagieren auch auf Arbeitskräftemangel, indem sie kollaborative Roboter mit bildgeführten Schalenverschließmaschinen kombinieren und damit ausrüstungsgetriebene Käufe im Markt für Fleisch-, Geflügel- und Meeresfrüchteverpackungen stärken.

Europa treibt Nachhaltigkeitsgrenzen durch die Verordnung über Verpackungen und Verpackungsabfälle voran, die PFAS verbietet und Recyclingfähigkeit fordert. Multinationale Unternehmen erproben chemisch recyceltes Polyamid als Hochbarriereschutz für Rinderhackfleischbeutel – ein Projekt unter Führung von Südpack, BASF und Werz. Pfandsysteme für PET-Schalen starten 2026 in Deutschland und fördern recyclinggerechtes Design bei Exporteuren, die ihre Regalpräsenz erhalten wollen. Der Nahe Osten und Afrika sowie Südamerika verzeichnen einen steigenden Proteinkonsum, doch Infrastrukturlücken begrenzen die Kühlkettendurchdringung. Investitionen in Kühlkettenkorridore schließen dieses Defizit jedoch zunehmend und signalisieren Aufwärtspotenzial für Verpackungslieferanten, die bereit sind, lokalen Verarbeitern im Markt für Fleisch-, Geflügel- und Meeresfrüchteverpackungen Kredite zu gewähren.

Wettbewerbslandschaft

Der Markt für Fleisch-, Geflügel- und Meeresfrüchteverpackungen weist eine moderate Konzentration auf. Sealed Air, Amcor, Mondi und Sonoco verfügen alle über nennenswerte Anteile durch End-to-End-Material- und Anlagenportfolios. Diese Unternehmen differenzieren sich durch die Bündelung von Vor-Ort-Technikern mit Folieneinführungen – ein Service, der zunehmend geschätzt wird, da die Automatisierung die Toleranzfenster verengt. Sealed Air bietet eine gesamtlinienweite Validierung an, die die Inbetriebnahmezeiten um 20 % verkürzt und Verarbeitern bei Arbeitskräftemangel eine schnellere Amortisation ermöglicht.

Die Konsolidierung beschleunigt sich. Die ausstehende Fusion von Amcor und Berry Global im Rahmen eines reinen Aktientauschs würde einen Giganten mit komplementären Präsenzen in Nordamerika, Europa und Asien schaffen und Frachtkilometer aus Mehrpunkt-Kundennetzwerken reduzieren. Sonocos Übernahme von Eviosys für 3,9 Milliarden USD bringt Metallverpackungs-Know-how in sein breiteres Portfolio ein und erweitert Cross-Selling-Möglichkeiten für Meeresfrüchtekonservenhersteller. Coveris konzentriert sich auf Einmaterial-PE/EVOH-Beutel, während Tetra Pak Retortkartons für haltbare Suppen mit zerkleinertem Hühnchen anpasst – ein Hinweis auf den Trend, dass Nischenherausforderer Spezialsegmente für verbesserte Chancen anstreben.

Technologie bleibt das härteste Schlachtfeld. Mondi hat papierbasierte thermoformbare Bahnen skaliert, die einen Faseranteil von 70 % beanspruchen und dennoch bei bestehenden Liniengeschwindigkeiten versiegeln – für Lebensmittelhändler, die Kunststoffreduktion ohne Durchsatzverlust wünschen. Graphic Packaging investiert in fettbeständige Barrierkartons für ofenfertige Hähnchenflügel. Datengestützte Verpackungen gewinnen ebenfalls an Boden, da Marktteilnehmer wie WestRock über seine EverGrow-Plattform Sensoren einbetten, die den CO₂-Aufbau überwachen und Distributoren vor Verderb warnen. Die Wettbewerbsintensität ergibt sich daher daraus, wer nachweisbare Nachhaltigkeit zusammen mit Linieneffizienz liefert, und positioniert integrierte Innovatoren dazu, steigende Volumina im Markt für Fleisch-, Geflügel- und Meeresfrüchteverpackungen zu gewinnen.

Marktführer im Bereich Fleisch-, Geflügel- und Meeresfrüchteverpackungen

Berry Global

Mondi Group

Sealed Air

Amcor

Sonoco

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Crown Holdings meldete für das erste Quartal 2025 einen Nettoumsatz von 2.887 Millionen USD mit Effizienzgewinnen bei nordamerikanischen Lebensmittelkonserven.

- April 2025: Südpack, BASF und Werz stellten chemisch recycelte Fleischverpackungen vor, die Kreislaufwirtschaftsziele unterstützen.

- März 2025: Brasilien genehmigte japanische Inspektionsmissionen für Fleischbetriebe und eröffnete damit neue Exportkanäle.

- Januar 2025: Südpack brachte recycelbare kohlenstoffarme Schlauchbeutel für frische Pasta auf den Markt – ein Format, das auf Aufschnitt übertragbar ist.

Umfang des globalen Berichts über den Markt für Fleisch-, Geflügel- und Meeresfrüchteverpackungen

Verpackungen spielen eine wichtige Rolle bei der Konservierung von Fleisch und der Verlängerung seiner Haltbarkeit. Fleisch kann ohne Verpackung beeinträchtigt werden, da es durch direkten Kontakt mit chemischen, physikalischen und biologischen Kontaminanten verunreinigt wird.

Der Markt für Fleisch-, Geflügel- und Meeresfrüchteverpackungen ist segmentiert nach Verpackungstyp (flexibel und starr), Produkttyp (Behälter (Aluminiumfolienbehälter, Kunststoffbehälter und Kartonbehälter), vorgefertigte Beutel, Lebensmittelkonserven, beschichtete Folien und andere Produkttypen), Materialtyp (Polypropylen (PP), Polystyrol (PS), Polyester (PET) thermoformfähig und Aluminium), Anwendung (frische und tiefgekühlte Produkte, verarbeitete Produkte und verzehrfertige Produkte) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika).

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (Millionen USD) angegeben.

| Starre Verpackung |

| Flexible Verpackung |

| Behälter |

| Vorgefertigte Beutel und Standbeutel |

| Lebensmittelkonserven |

| Beschichtete Folien |

| Andere Produkttypen |

| Polypropylen (PP) |

| Polystyrol (PS) |

| Polyester (PET) |

| Thermoformfähige PVC/PET-Koextrusion |

| Aluminium |

| Andere Materialtypen |

| Frische und Tiefkühlprodukte |

| Verarbeitete Produkte |

| Verzehrfertige Produkte |

| Vakuumverpackung (VP) |

| Schutzgasverpackung (MAP) |

| Vakuumhautverpackung (VSP) |

| Aktive und intelligente Verpackung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nach Verpackungstyp | Starre Verpackung | ||

| Flexible Verpackung | |||

| Nach Produkttyp | Behälter | ||

| Vorgefertigte Beutel und Standbeutel | |||

| Lebensmittelkonserven | |||

| Beschichtete Folien | |||

| Andere Produkttypen | |||

| Nach Materialtyp | Polypropylen (PP) | ||

| Polystyrol (PS) | |||

| Polyester (PET) | |||

| Thermoformfähige PVC/PET-Koextrusion | |||

| Aluminium | |||

| Andere Materialtypen | |||

| Nach Anwendung | Frische und Tiefkühlprodukte | ||

| Verarbeitete Produkte | |||

| Verzehrfertige Produkte | |||

| Nach Verpackungstechnologie | Vakuumverpackung (VP) | ||

| Schutzgasverpackung (MAP) | |||

| Vakuumhautverpackung (VSP) | |||

| Aktive und intelligente Verpackung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| ASEAN | |||

| Australien | |||

| Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Fleisch-, Geflügel- und Meeresfrüchteverpackungen?

Der Markt wird im Jahr 2026 auf 34.920,86 Millionen USD geschätzt.

Wie schnell wird der Markt für Fleisch-, Geflügel- und Meeresfrüchteverpackungen voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 5,12 % wächst und bis 2031 44.824,21 Millionen USD erreicht.

Welcher Verpackungstyp hat den größten Marktanteil?

Flexible Formate führen mit einem Marktanteil von 42,35 %, unterstützt durch ihre Kompatibilität mit Hochgeschwindigkeitslinien.

Welche Region weist die stärkste Wachstumsprognose auf?

Der asiatisch-pazifische Raum verzeichnet die höchste CAGR von 5,92 % bis 2031 dank steigender Proteinnachfrage und E-Commerce-Durchdringung.

Seite zuletzt aktualisiert am: