Größe und Marktanteil des Marktes für Heimtiernahrungsverpackungen in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

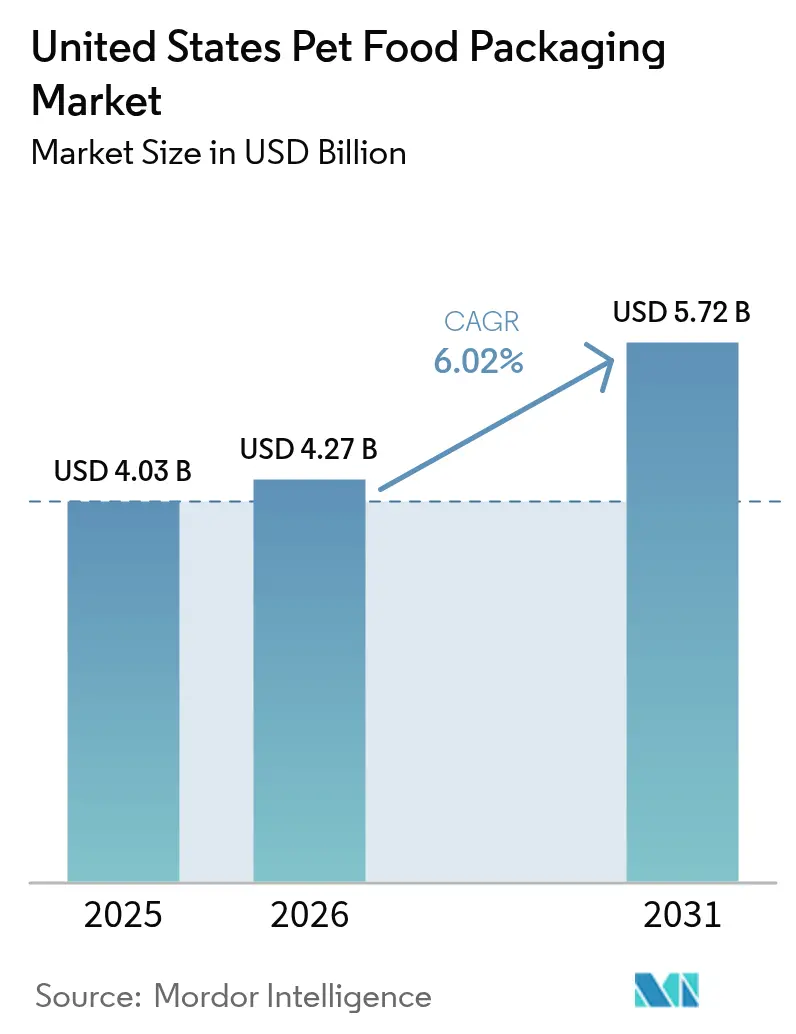

| Marktgröße im Basisjahr (2025) | 4.03 Milliarden US-Dollar |

| Marktgröße (2026) | 4.27 Milliarden US-Dollar |

| Marktgröße (2031) | 5.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.02% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Heimtiernahrungsverpackungen in den Vereinigten Staaten durch Mordor Intelligence

Die Marktgröße für Heimtiernahrungsverpackungen in den Vereinigten Staaten wurde im Jahr 2025 auf 4,03 Milliarden USD geschätzt und wird voraussichtlich von 4,27 Milliarden USD im Jahr 2026 auf 5,72 Milliarden USD bis 2031 wachsen, mit einer CAGR von 6,02 % während des Prognosezeitraums (2026–2031). Anhaltende regulatorische Kontrolle, steigende Nachhaltigkeitserwartungen und Wettbewerb im Premiummarkensegment lenken Investitionen in barriereverstärkte, recycelbare Formate. Die 30-monatige Verlängerung der Lebensmittel-Rückverfolgbarkeitsregel durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) gibt Herstellern Zeit, Smart-Codes und serialisierte Identifikatoren einzubetten, während staatliche PFAS-Verbote den Materialwechsel hin zu fluorfreien Barrierefolien beschleunigen.[1]US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA), „FDA beabsichtigt, das Konformitätsdatum für die Lebensmittel-Rückverfolgbarkeitsregel zu verlängern”, fda.gov Das Wachstum des E-Commerce verstärkt die Nachfrage nach leichten Verpackungen, die der Belastung durch Paketversand standhalten können, ohne die Haltbarkeit zu beeinträchtigen. Gleichzeitig zwingen Preisspitzen bei Rohstoffen – Polyethylen stieg im Januar 2025 um 5 Cent pro Pfund und Wellpappe um 70 USD pro Tonne – Verarbeiter dazu, Reduzierung der Materialstärke, Monomateriallösungen und vertikale Integration zu verfolgen, um die Margen zu schützen.

Wichtigste Erkenntnisse des Berichts

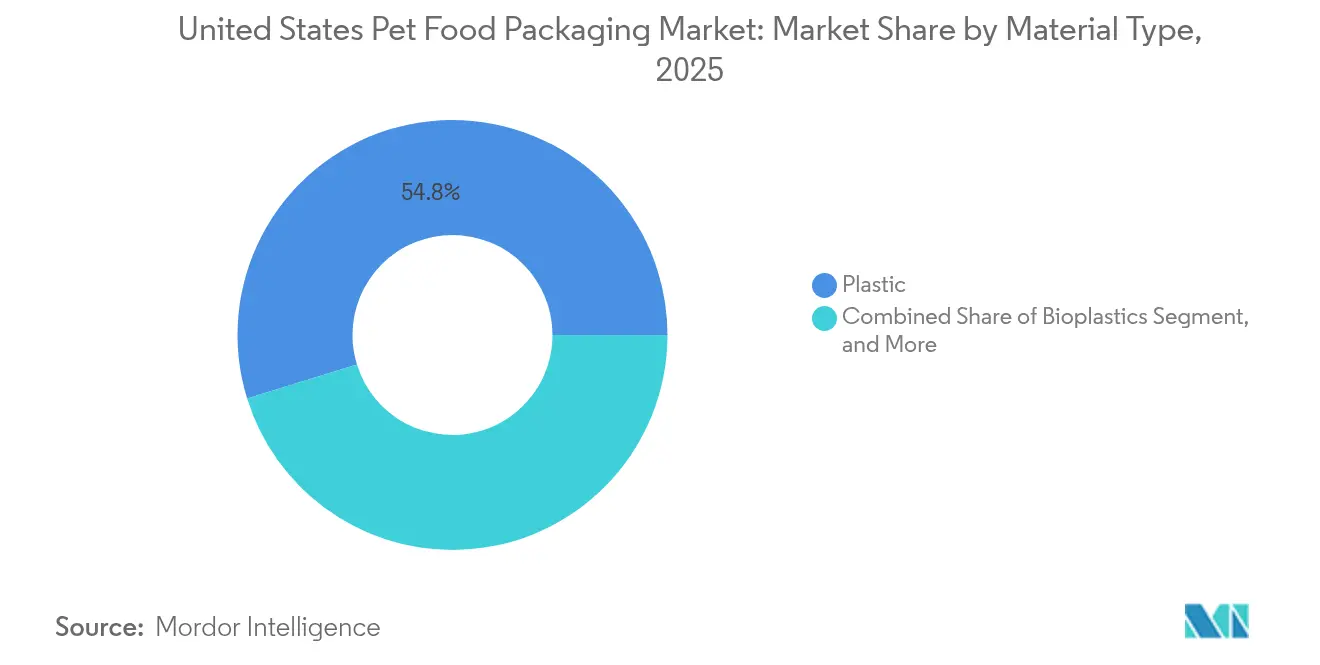

- Nach Materialart hielt Kunststoff im Jahr 2025 einen Marktanteil von 54,78 % am US-Markt für Heimtiernahrungsverpackungen, während Biokunststoffe bis 2031 mit einer CAGR von 9,05 % wachsen sollen.

- Nach Produktart entfielen im Jahr 2025 35,10 % der Marktgröße des US-Marktes für Heimtiernahrungsverpackungen auf Beutel, die bis 2031 mit einer CAGR von 8,11 % wachsen.

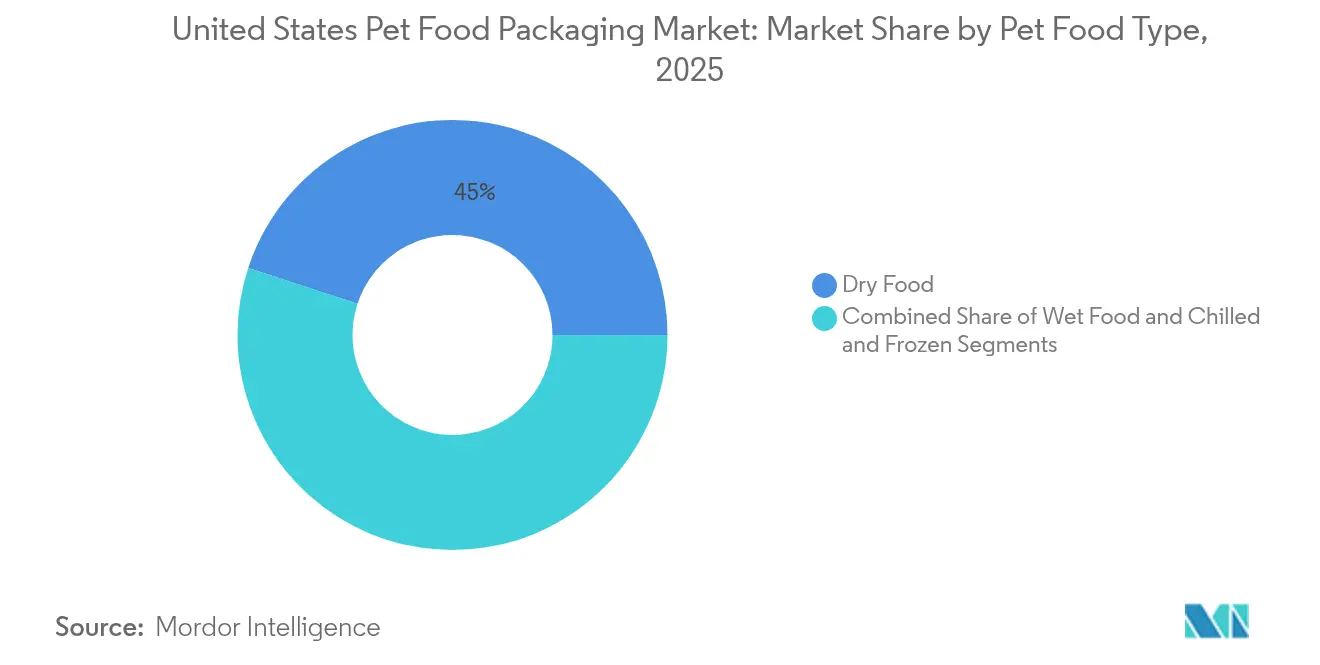

- Nach Heimtiernahrungsart erfasste Trockenfutter im Jahr 2025 44,95 % des Marktanteils des US-Marktes für Heimtiernahrungsverpackungen; für Nassfutter wird bis 2031 eine Ausweitung mit einer CAGR von 9,02 % prognostiziert.

- Nach Tierart führte Hundefutter im Jahr 2025 mit einem Umsatzanteil von 54,74 %, während Katzenfutter mit einer CAGR von 8,86 % am schnellsten wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Heimtiernahrungsverpackungen in den Vereinigten Staaten

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Fokus von Premiummarken auf Verpackungsdifferenzierung | +1.2% | National, konzentriert in städtischen Märkten | Mittelfristig (2–4 Jahre) |

| Funktionelle/angereicherte Lebensmittel erfordern Hochbarriereverpackungen | +0.8% | National, mit Fokus auf das Premiumsegment | Langfristig (≥ 4 Jahre) |

| E-Commerce fördert langlebige, leichte Formate | +1.5% | National, beschleunigt in Vorstadt- und ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| FDA-Lebensmittel-Rückverfolgbarkeitsregel fördert Smart-Verpackungen | +0.9% | National, schrittweise Umsetzung | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsverpflichtungen fördern Monomaterialfolien | +1.1% | National, angetrieben durch Unternehmensverpflichtungen | Langfristig (≥ 4 Jahre) |

| Zunahme von Frisch-/Tiefkühlmahlzeit-Abonnements | +0.7% | National, konzentriert in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fokus von Premiummarken auf Verpackungsdifferenzierung

Premiumvermarkter gestalten Verpackungen neu, um Preispositionen zu verteidigen und die Erkennbarkeit im Regal zu stärken. Die Neugestaltung von Merrick Pet Care im Jahr 2024 ersetzte gedämpfte Grafiken durch Zutatenfotografie, wiederverschließbare Reißverschlüsse und vollständig bedruckbare Seitenfalten, was die Erkennbarkeit im Regal steigerte und ernährungsbezogene Transparenz vermittelte. Marken rüsten auf Mattlack-Kaschierungen um, die 40 % recycelten Nachverbraucherinhalt (PCR-Anteil) mit transparenten Fenstern kombinieren, damit Tierbesitzer die Frische des Futters prüfen können. Da sich 70 % der Besitzer Sorgen über steigende Preise machen, werden visuelle Hinweise und funktionale Verschlüsse zu entscheidenden Wertsignalen. Premium-Positionierung rechtfertigt auch die zusätzlichen Kosten für Mehrschichtstrukturen, die einen Anstieg der Rohstoffpreise um 28 % seit 2021 ausgleichen. Der US-Markt für Heimtiernahrungsverpackungen verzeichnet daher einen merklichen Aufwärtstrend, der innovative Verarbeiter mit Premiumoberflächen begünstigt.

Funktionelle/angereicherte Lebensmittel erfordern Hochbarriereverpackungen

Angereicherte Rezepturen mit Probiotika, Omega-Ölen und wärmeempfindlichen Vitaminen erfordern Sauerstoffdurchlässigkeitsraten unter 0,3 cc/m²-Tag, was Hersteller dazu veranlasst, von Standard-Coextrusionen auf vakuummetallisierte Folien und retortierbare Flexibles umzusteigen. Die Goodlands-Linie von Rhodes Pet Science verwendete ein Smart-Trace-Technologie-Laminat, das Wirkstoffe schützt und gleichzeitig eine chargenspezifische QR-Rückverfolgbarkeit durch die Distribution ermöglicht. Die Einführung von Hochbarrieretechnologie erhöht die Konversionskomplexität und schafft Burggrabeffekte für Lieferanten mit Tiefe in der Extrusionskaschierung. Da funktionelle Lagereinheiten höhere Margen erzielen, akzeptieren Markeninhaber die zusätzlichen Verpackungskosten und verstärken so eine Premiumisierungsschleife innerhalb des US-Marktes für Heimtiernahrungsverpackungen.

E-Commerce fördert langlebige, leichte Formate

Der Paketversand setzt Verpackungen Druck-, Fall- und Vibrationsereignissen aus, die die ISTA-6-Standards überschreiten, was Neugestaltungen hin zu verstärkten Nähten und reduzierten PE/PA-Mischungen vorantreibt. TC Transcontinental berichtet von 40 % Kosteneinsparungen beim Einsatz proprietärer Schrumpffolien, die die Beutelintegrität bei der Automatisierung in Fulfillment-Centern aufrechterhalten. Amcors Labore testen Flexibles nun gegen Amazon-SIOC-Protokolle und stellen fest, dass viele Ladenregalverpackungen nach drei Fallversuchen versagen.[2]Amcor, „Die wachsende Bedeutung recycelbarer Heimtiernahrungsverpackungen”, amcor.comAbonnementmodelle bevorzugen Standbodenbeutel mit Portionskontrollmarkierungen und leicht zu öffnenden Kerben. Der US-Markt für Heimtiernahrungsverpackungen lenkt daher Forschungs- und Entwicklungsmittel in Stoßfestigkeit und Raumeffizienz für den Omnichannel-Handel.

FDA-Lebensmittel-Rückverfolgbarkeitsregel fördert Smart-Verpackungen

Obwohl Heimtiernahrung nicht auf der Lebensmittel-Rückverfolgungsliste der FDA steht, betten Hersteller vorbeugend GS1-Digital-Link-QR-Codes ein, um Bereitschaft zu demonstrieren und Händler-Scorecards zu erfüllen. Der Pilotversuch von BL.INK zeigte eine Serialisierung im Linienbetrieb mit 600 Verpackungen pro Minute ohne Engpässe und lieferte bei Rückrufübungen innerhalb von Sekunden eine lückenlose Herkunftsnachverfolgung vom Erzeuger bis zur Schüssel. Smart-Codes dienen gleichzeitig als Verbraucher-Engagement-Portale und bieten Fütterungsanleitungen und Recyclinginstruktionen – Funktionen, die bei digital affinen Tierbesitzern Anklang finden. Da die Compliance-Fristen näher rücken, wird die Kapazität für Smart-Druck zu einem Wettbewerbshebel innerhalb des US-Marktes für Heimtiernahrungsverpackungen.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Zielkonflikt zwischen Nachhaltigkeit und Haltbarkeit | -0.8% | National, betrifft Premiumsegmente | Mittelfristig (2–4 Jahre) |

| Volatile Harz- und Metallinputpreise | -1.3% | National, abhängig von der Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Staatliche PFAS-Verpackungsverbote | -0.6% | Staatsspezifisch, national ausgeweitet | Kurzfristig (≤ 2 Jahre) |

| Schwache Folienrecyclinginfrastruktur | -0.4% | National, ländliche Gebiete am stärksten betroffen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zielkonflikt zwischen Nachhaltigkeit und Haltbarkeit

Monomaterial-PE-Beutel werden von Recyclern begrüßt, beeinträchtigen jedoch häufig die Fett- und Sauerstoffbarrieren, die für Fleischrezepturen unerlässlich sind. Die US-Umweltschutzbehörde (EPA) schätzt, dass 36,5–43,4 Milliarden USD erforderlich sind, um die US-Recyclinginfrastruktur zu modernisieren, was eine systemische Lücke unterstreicht, die die Einführung von Ökodesign verlangsamt. Amcors recycelbarer Retortbeutel benötigte jahrelange Wärmedichtungs-Forschungs- und Entwicklungsarbeit, um die Leistung von Legacyaluminiumfolie zu erreichen. Inzwischen gelangen jährlich 300 Millionen Pfund Flexibles-Abfall aus Heimtiernahrung auf Deponien, was den Druck von Nichtregierungsorganisationen für schnelle Veränderungen anheizt. Markeninhaber navigieren durch Formulierungsanpassungen, Zusatzstoff-Barrierebeschichtungen und Kostenaufschläge, die die Wachstumsaussichten für den US-Markt für Heimtiernahrungsverpackungen belasten.

Volatile Harz- und Metallinputpreise

Im Januar 2025 stieg hochdichtes Polyethylen um 5 Cent pro Pfund, während Aluminiumblech-Notierungen nach neuen Zöllen um 15–20 % in die Höhe schnellten. Wellpappe stieg um 70 USD pro Tonne und belastete die Budgets für Sekundärverpackungen. Verarbeiter begegnen dem mit Gewichtsreduzierung, recyceltem Inhalt und langfristigen Harzabsicherungen, doch die Volatilität entzieht Innovationsbudgets Kapital. Häufige Preisnachverhandlungen erschüttern die Beziehungen zwischen Marken und Verarbeitern und führen zu Prognoseunsicherheiten im gesamten US-Markt für Heimtiernahrungsverpackungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialart: Kunststoffdominanz sieht sich biokunststoffbedingter Disruption gegenüber

Kunststoff machte im Jahr 2025 54,78 % des US-Marktes für Heimtiernahrungsverpackungen aus, angeführt von PE- und PP-Kaschierungen, die für ihre kosteneffiziente Barriereleistung geschätzt werden. Biokunststoffe skalieren jedoch am schnellsten mit einer CAGR von 9,05 %, da Marken sich mit Null-Kohlenstoff-Versprechen und PFAS-Ausstiegsfristen in Einklang bringen. Die Demo von Coca-Cola mit 100 % Bio-PET veranschaulicht den vorgelagerten Schwung, der die Verfügbarkeit von Harzen im Heimtierfuttermittelsektor beeinflussen dürfte. Siegwerks ölbeständiges Monomaterial-PE-Tintensystem macht die Notwendigkeit von aluminisierten Schichten überflüssig und erfüllt die Kriterien der haushaltsüblichen Sammlung. Die Marktgröße für Biokunststoffe im US-Markt für Heimtiernahrungsverpackungen wird voraussichtlich die Kostenlücke schließen, da sich die Fermentationsausbeuten verbessern und Kohlenstoffgutschrift-Subventionen ausgeweitet werden.

Regulatorischer Gegenwind beschleunigt Materialwechsel. Elf Bundesstaaten schränken nun PFAS ein und zwingen Verarbeiter, nanoporöses Silika, EVOH und metallisiertes OPP als Ersatzbarrieren zu testen. Während mehrschichtige Verbundfolien weiterhin Nassfuttermittellinien dominieren, verschiebt sich der Forschungs- und Entwicklungsaufwand hin zu recycelbaren Monomaterialstrukturen, die die Unternehmensnachhaltigkeitsziele für 2027 erfüllen sollen. Die Widerstandsfähigkeit der Lieferkette stützt darüber hinaus inländische PET- und PCR-Versorgungsverträge und reduziert die Exponierung gegenüber Frachtschwankungen aus Asien.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf erhältlich

Nach Produktart: Beutel führen bei Innovation und Wachstum

Beutel hielten im Jahr 2025 35,10 % der Marktgröße des US-Marktes für Heimtiernahrungsverpackungen und verzeichnen bis 2031 eine CAGR von 8,11 % aufgrund ihrer ausgewogenen Barriereschutzfunktion, Regalwirkung und geringerer Logistikkosten. Vierseitig gesiegelte und Standbodenbeutelformate bieten Plakatfläche für Nährwertangaben bei gleichzeitiger Raumeffizienz. Das vieVERTe-Sortiment von TC Transcontinental integriert 30 % PCR-Anteil und erfüllt die How2Recycle-Anforderungen „Store Drop-off”. Säcke und Taschen bleiben für preisorientiertes Bulk-Trockenfutter unverzichtbar, ihre CAGR bleibt jedoch im niedrigen einstelligen Bereich zurück.

Beutelformate unterstützen auch Direkt-an-Verbraucher-Abonnements und ermöglichen Portionskontrolle und Frischesiegelung, die für die Premium-Positionierung entscheidend sind. Die thermochromen Tinten von ProAmpac warnen Besitzer vor Temperaturmissbrauch während der Lieferung, während integrierte Feuchtigkeitsabsorber die Knusprigkeit von Kibble verlängern. Da der Omnichannel-Vertrieb wächst, verlieren starre Dosen Marktanteile, außer dort, wo Retort-Wärmeanforderungen bestehen bleiben. Der US-Markt für Heimtiernahrungsverpackungen belohnt daher Verarbeiter, die sowohl flexibles Design als auch End-of-Life-Validierung beherrschen.

Nach Heimtiernahrungsart: Wachstum bei Nassfutter übertrifft Dominanz von Trockenfutter

Trockenfutter hatte im Jahr 2025 noch immer einen Marktanteil von 44,95 %, begünstigt durch etablierte Extrusionslinien und Umgebungslagerungslogistik. Nassfutter ist zwar kleiner, expandiert jedoch mit einer CAGR von 9,02 %, da Besitzer feuchtigkeitsreichere Diäten bevorzugen, die die Urernährung imitieren. Tetra-Recart-Kartons reduzieren Frachtemmissionen, indem sie 10-mal mehr Leergut pro Palette als Dosen transportieren, und senken dabei den CO₂-Fußabdruck um 72 %. Nassformulierungen erfordern Sauerstoff- und Lichtbarrieren und lenken die Verpackung in retortierbare Beutel und lackierte Stahldosen.

Gekühlte und tiefgekühlte Mahlzeiten sind das kleinste Segment, verzeichnen aber ein zweistelliges Wachstum neben Frischfutter-Abonnements. The Farmer's Dog versendet recycelbare Kartonversandbehälter mit wasserlöslicher Isolierung und BPA-freien Barrierepackungen, die die Haltbarkeit beim Haustürlieferdienst erfüllen. Anforderungen an die Kühlketten-Integrität fördern Innovationen bei Vakuumhautverpackungen und kompostierbaren Bio-Innenlagen und bieten neue Erlösknoten im US-Markt für Heimtiernahrungsverpackungen.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf erhältlich

Nach Tierart: Wachstum bei Katzenfutter stellt Führungsposition von Hundefutter in Frage

Hundefutter dominierte im Jahr 2025 mit einem Anteil von 54,74 % aufgrund höherer Verbrauchsmengen pro Tier und einer dichten Einzelhandelsverteilung. Katzenfutter beschleunigt sich jedoch mit einer CAGR von 8,86 %, da die Katzenhaltung in städtischen Wohnungen zunimmt und Besitzer zu funktionellen Rezepturen wechseln. Die Umfrage von Amcor ergab, dass 90 % der Tierbesitzer bereit sind, mehr für nachhaltige Verpackungen zu zahlen, wobei Katzen die höchste Wechselabsicht aufweisen. Portionskontrollierte, leicht zu öffnende Beutel eignen sich für kleinere Tagesportionen, während Aluminiumschalen mit Peelbare-Deckelfolie ein erstklassiges Einzelmahlzeiterlebnis schaffen.

Vogel-, Fisch- und Kleintier-Kategorien bleiben Nischen, erfordern jedoch Feuchtigkeitsbarriereeinzelbeutel und Sauerstoffabsorber-Etiketten, um die Frische von Samen und Flocken zu erhalten. Diese spezialisierten Linien bieten Margenvorteile für Auftragspacker, die kürzere Produktionsläufe bewältigen können, und erweitern die gesamte Opportunitätslandschaft im US-Markt für Heimtiernahrungsverpackungen.

Geografische Analyse

Produktionsstätten konzentrieren sich rund um Getreidegürtel und intermodale Korridore im Mittleren Westen und Südosten. Das Werk von Mars Petcare in Mattoon, Illinois, ist die größte Trockenfutteranlage des Kontinents, während der 450-Millionen-USD-Standort von Nestlé Purina in Eden, North Carolina, im Jahr 2024 1,3 Millionen Quadratfuß automatisierter Kapazität hinzufügte. Dreiundvierzig große Hersteller verankern ihren Betrieb innerhalb eines Radius von 600 Meilen rund um die Mais-Soja-Rohstoffversorgung, was eingehende Frachtkosten reduziert und Just-in-time-Folienlieferungen unterstützt.

Regulatorische Vielfalt prägt Verpackungsentscheidungen. Kaliforniens AB 1200 verbietet PFAS in Lebensmittelverpackungen und treibt eine landesweite Verpackungsneugestaltung voran, da nationale Marken doppelte Lagereinheiten vermeiden. Der Bundesstaat Washington verfolgt einen schrittweisen Ansatz mit sichereren Alternativen, was eine wahrscheinliche Verschärfung der zulässigen Barrierchemikalien signalisiert. Der US-Markt für Heimtiernahrungsverpackungen konvergiert daher auf Lösungen, die den strengsten staatlichen Vorschriften entsprechen, um Skaleneffekte zu erhalten.

Die Vertriebsstrategie entwickelt sich weiter. Das 730.000-Quadratfuß-Lager von Blue Buffalo in Olathe, Kansas, zentralisiert den Bestand für eine Zwei-Tage-Lieferung an 85 % der Bevölkerung. Das E-Commerce-Wachstum im Südosten und Südwesten löst den Aufbau regionaler Fulfillment-Center aus, was lokale Beuteldruckkapazitäten anreizt, um Vorlaufzeiten zu verkürzen. Diese geografischen Muster stärken ein widerstandsfähiges Versorgungsnetz, das das langfristige Wachstum des US-Marktes für Heimtiernahrungsverpackungen untermauert.

Wettbewerbslandschaft

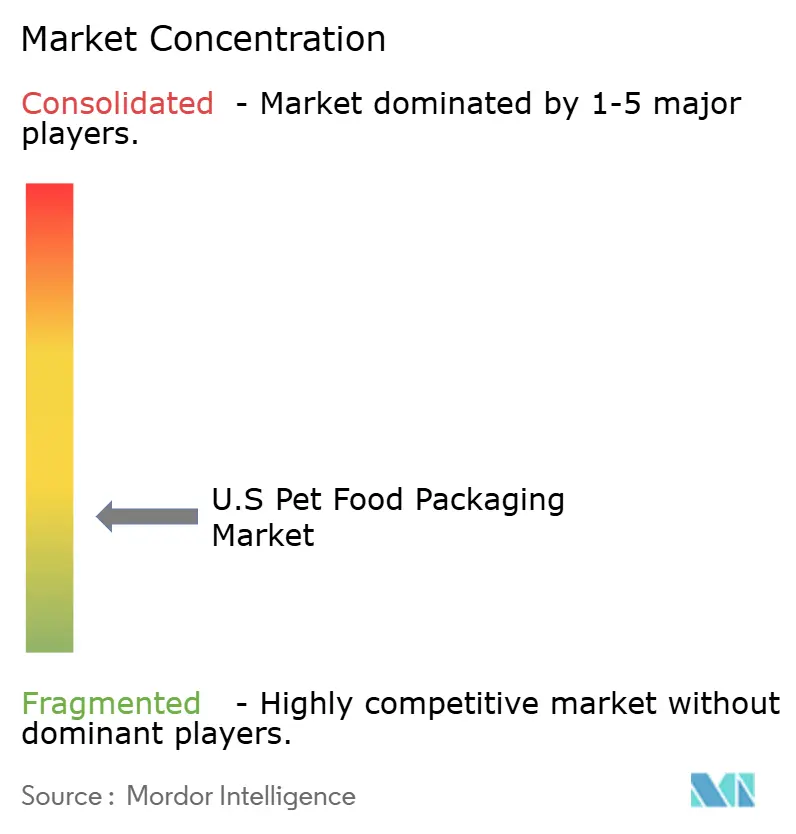

Der Markt bleibt moderat fragmentiert, mit Verarbeitern, die um Innovationsführerschaft kämpfen und gleichzeitig Konsolidierung anstreben, um Volumenhebelwirkung zu sichern. Sonocos 3,9-Milliarden-USD-Übernahme von Eviosys im Jahr 2024 schuf die weltgrößte Metalllebensmitteldosenplattform, ermöglichte Cross-Selling an Retort-Kunden im Heimtiernahrungsbereich und erwartete Synergien von 100 Millionen USD.[3]Sonoco Products Company, „Sonoco übernimmt Eviosys”, sonoco.com Crown Holdings reagierte mit der Installation von Hochgeschwindigkeitsdosenlinien in Minnesota und Pennsylvania, die ausschließlich Heimtiernahrungskunden gewidmet sind, mit dem Ziel, Lieferzeiten um sechs Wochen zu verkürzen.

Technologieinvestitionen unterscheiden die Akteure. Der 1,8-Milliarden-USD-Kauf von TOPPAN Holdings des Thermoform- und Flexibles-Verpackungsgeschäfts von Sonoco gewährt Zugang zu PCR-reichem Monomaterial-geistigem Eigentum und einem Brückenkopf in nordamerikanischen Heimtiernahrungskonten. Der neue CEO von Huhtamaki versprach beschleunigte Forschungs- und Entwicklungsausgaben für recycelbare Barrierefolien und Design-for-Recycling-Beratungsdienstleistungen. Auftragspacker-Spezialisten wie die PurPak-Gruppe fügen Gefriertrockungslinien mit integrierter Beutelherstellung hinzu, um Boutique-Premiummarken zu gewinnen.

Start-ups zielen auf Nachhaltigkeits-Weißflächen ab. Neulinge im Bereich Flexibles-Folien bewerben wasserlösliche Barrierebeschichtungen und kompostierbare Bio-Harze, die für den Kontakt mit Heimtiernahrung zertifiziert sind, und wetten auf Händlermandate für recycelbare Verpackungen bis 2027. Etablierte Akteure kontern mit internen Recyclingpiloten und massenbilanzierten PCR-Bezugsquellen. Die Wettbewerbsintensität dreht sich daher um die Fähigkeit, Kosten, Barrierenintegrität und Recycelbarkeit innerhalb der sich wandelnden Regeln des US-Marktes für Heimtiernahrungsverpackungen in Einklang zu bringen.

Marktführer der US-Branche für Heimtiernahrungsverpackungen

Amcor Plc.

Sonoco Products Company

Mondi Group

Huhtamaki Oyj

Smurfit WestRock

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Huhtamaki ernannte Ralf K. Wunderlich zum Präsidenten und CEO, um nachhaltige Verpackungswachstumsinitiativen voranzutreiben.

- Januar 2025: PurPak Group begann mit der Installation einer optimierten Verpackungslinie für gefriergetrocknetes Heimtierfutter.

- Dezember 2024: TOPPAN Holdings schloss die Übernahme des Thermoform- und Flexibles-Verpackungsgeschäfts von Sonoco für 1,8 Milliarden USD ab.

- Juni 2024: Sonoco vereinbarte die Übernahme von Eviosys für rund 3,9 Milliarden USD.

Berichtsumfang des US-Marktes für Heimtiernahrungsverpackungen

Verpackungen sind in der modernen Lebensmittelindustrie unverzichtbar und spielen eine entscheidende Rolle bei der Beeinflussung der Kaufentscheidungen von Verbrauchern. Verpackungsbilder und -design sind die primären Instrumente, um den Kernwert eines Unternehmens an die anvisierte Verbraucherbasis zu vermitteln. Heimtiernahrungsverpackungen müssen die Reaktionen von Tierbesitzern auf Grafiken, Farben und Nutzfaktoren antizipieren. Der Bericht bietet eine umfassende Analyse des US-Marktes für Heimtiernahrungsverpackungen, der nach Materialart, Produktart, Heimtiernahrungsart und Tierart segmentiert ist.

| Papier und Pappe |

| Kunststoff |

| Metall |

| Biokunststoffe |

| Beutel |

| Säcke und Taschen |

| Metalldosen |

| Sonstige Produktarten |

| Trockenfutter |

| Nassfutter |

| Gekühltes und Tiefkühlkost |

| Hundefutter |

| Katzenfutter |

| Vogelfutter |

| Fischfutter |

| Sonstige Tierarten |

| Nach Materialart | Papier und Pappe |

| Kunststoff | |

| Metall | |

| Biokunststoffe | |

| Nach Produktart | Beutel |

| Säcke und Taschen | |

| Metalldosen | |

| Sonstige Produktarten | |

| Nach Heimtiernahrungsart | Trockenfutter |

| Nassfutter | |

| Gekühltes und Tiefkühlkost | |

| Nach Tierart | Hundefutter |

| Katzenfutter | |

| Vogelfutter | |

| Fischfutter | |

| Sonstige Tierarten |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des US-Marktes für Heimtiernahrungsverpackungen?

Der Markt hat im Jahr 2026 einen Wert von 4,27 Milliarden USD und soll bis 2031 bei einer CAGR von 6,02 % 5,72 Milliarden USD erreichen.

Welches Verpackungsformat wächst am schnellsten?

Beutel expandieren mit einer CAGR von 8,11 %, da sie Barriereschutz, Benutzerfreundlichkeit und E-Commerce-Haltbarkeit bieten.

Wie beeinflussen PFAS-Verbote die Materialwahl?

Staatliche PFAS-Beschränkungen drängen Verarbeiter hin zu fluorfreien Barrieretechnologien wie EVOH-beschichteten Folien und recycelbaren Monomaterial-PE-Strukturen.

Warum wächst die Verpackung für Katzenfutter schneller als die für Hundefutter?

Die Katzenhaltung nimmt in städtischen Gebieten zu, und Besitzer bevorzugen hochwertige Einzelportions-Nassformulierungen, die Hochbarriere-Portionskontrollverpackungen erfordern.

Welche Rolle spielt die Rückverfolgbarkeitsregel der FDA bei der Verpackung?

Obwohl Heimtiernahrung noch nicht auf der obligatorischen Liste steht, führen Marken Smart-Codes ein, um die Compliance zukunftssicher zu gestalten und die Rückrufbereitschaft zu verbessern.

Wie wirken sich Rohstoffpreisschwankungen auf Innovation aus?

Volatile Harz- und Metallkosten leiten Kapital von der Forschung und Entwicklung ab und veranlassen Verarbeiter, Gewichtsreduzierung und den Einsatz von PCR-Materialien zu betonen, um den Margendruck auszugleichen.

Seite zuletzt aktualisiert am: