Marktgröße und Marktanteil für Impfstoffverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

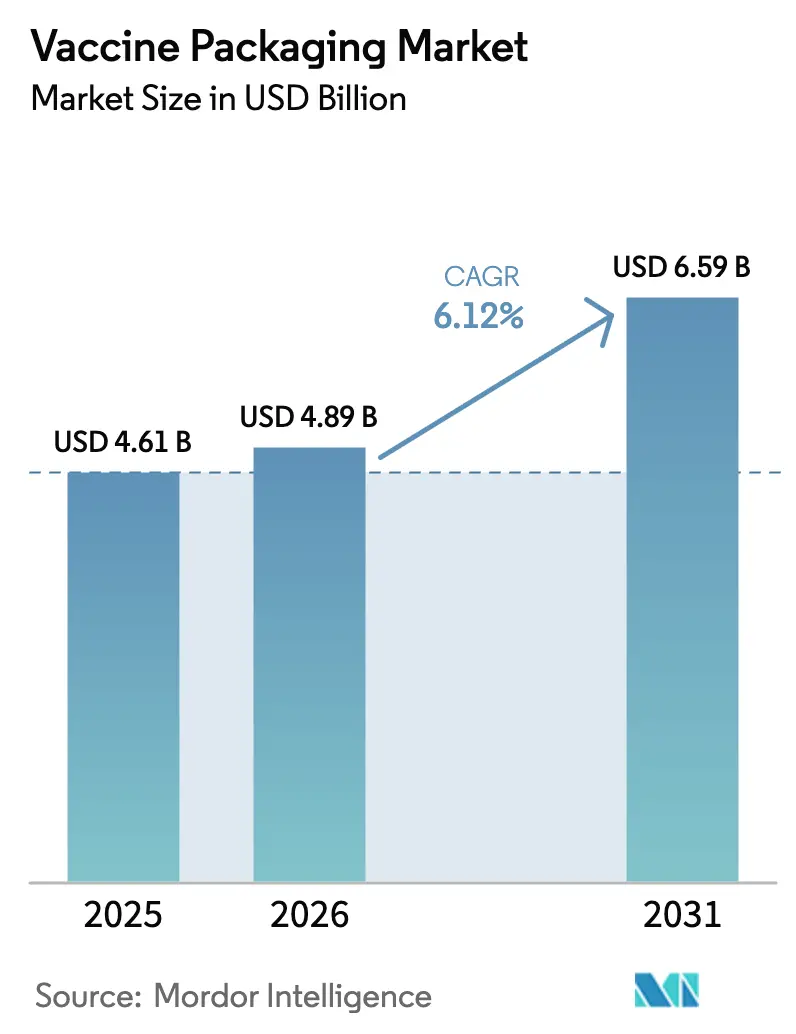

| Marktgröße (2026) | 4.89 Milliarden US-Dollar |

| Marktgröße (2031) | 6.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Impfstoffverpackungen durch Mordor Intelligence

Die Marktgröße für Impfstoffverpackungen wurde im Jahr 2025 auf USD 4,61 Milliarden bewertet und soll von USD 4,89 Milliarden im Jahr 2026 auf USD 6,59 Milliarden bis 2031 anwachsen, bei einer CAGR von 6,12 % während des Prognosezeitraums (2026–2031). Das Wachstum ist in aggressiven nationalen Impfkampagnen, wiederkehrenden Auffrischungsimpfungen und einer erhöhten Wachsamkeit gegenüber neu auftretenden Infektionskrankheiten verankert. Die Nachfrage nach Verpackungen, die zunehmend temperaturempfindliche Biologika schützen können, einschließlich mRNA-Plattformen, die bei –80 °C gelagert werden, verändert die Materialauswahl und die Kühlkettenlogistik. Gesundheitsdienstleister tendieren zu gebrauchsfertigen (RTU) Formaten, die die Vorbereitungszeit verkürzen und das Kontaminationsrisiko reduzieren, während die Regulierungsbehörden die Anforderungen an Extrahierbare, Auslaugbare und die Behälter-Verschluss-Integrität verschärfen. Nachhaltigkeitsdruck lenkt Investitionen auch in recycelbare Materialien und kohlenstoffarme Fertigung. In diesem Umfeld balanciert der Markt für Impfstoffverpackungen die Wirtschaftlichkeit der Großserienproduktion mit der Notwendigkeit einer agilen Reaktion auf plötzliche Krankheitsausbrüche und variantenspezifische Neuzusammensetzungen.

Wichtigste Erkenntnisse des Berichts

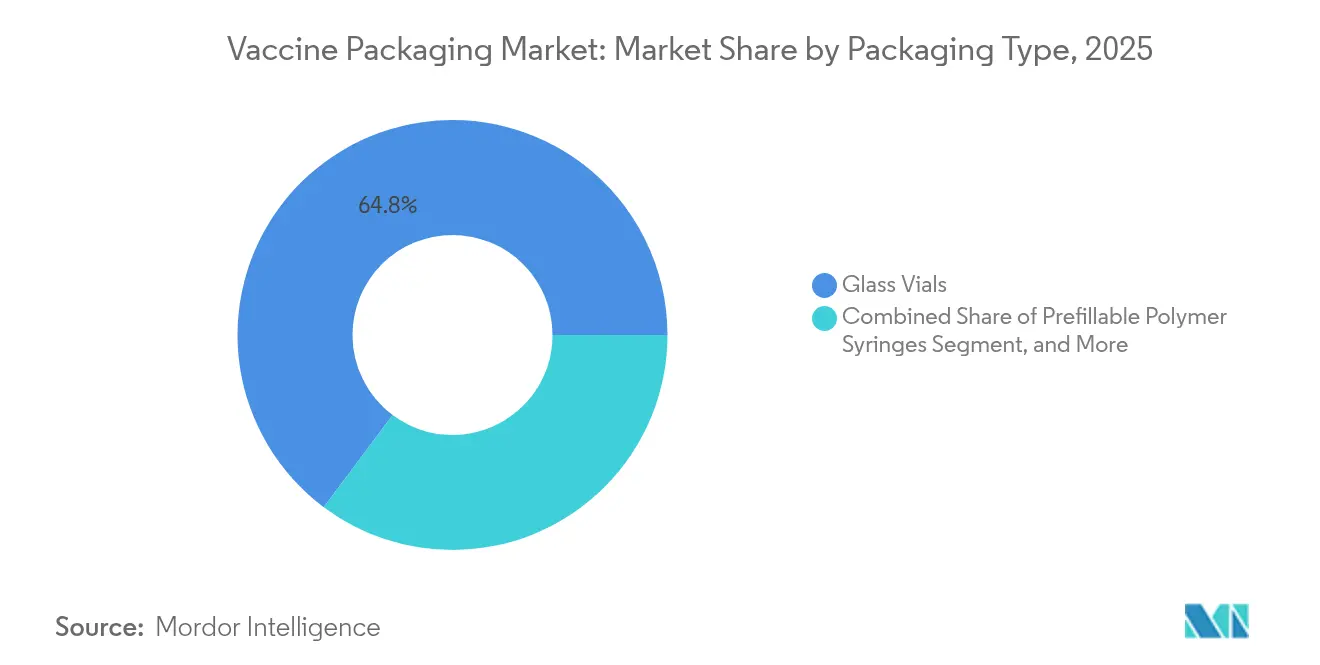

- Nach primärem Verpackungstyp hielten Glasfläschchen im Jahr 2025 einen Marktanteil von 64,78 % am Markt für Impfstoffverpackungen, während vorgefüllbare Polymerspritzen voraussichtlich bis 2031 mit einer CAGR von 9,65 % wachsen werden.

- Nach Material entfiel auf Glas im Jahr 2025 ein Umsatzanteil von 67,72 %, während COP/COC-Polymere voraussichtlich mit der höchsten Rate von 8,86 % CAGR bis 2031 wachsen werden.

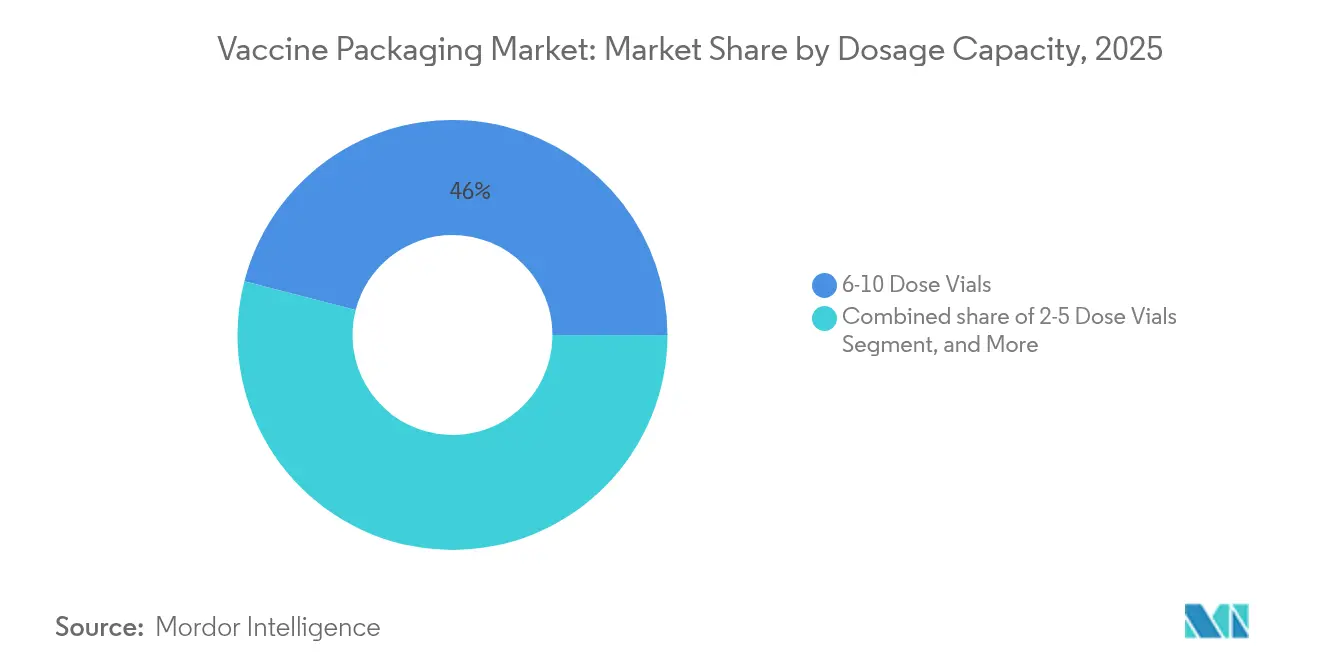

- Nach Dosierkapazität repräsentierten 6-10-Dosen-Fläschchen im Jahr 2025 einen Anteil von 45,98 % an der Marktgröße für Impfstoffverpackungen, während 2-5-Dosen-Fläschchen auf eine CAGR von 7,36 % zusteuern.

- Nach Endnutzer verfügten Auftragsfertigungsorganisationen (CDMOs) im Jahr 2025 über einen Anteil von 47,84 % und führen das Wachstum mit einer CAGR von 8,03 % dank verstärktem Outsourcing an.

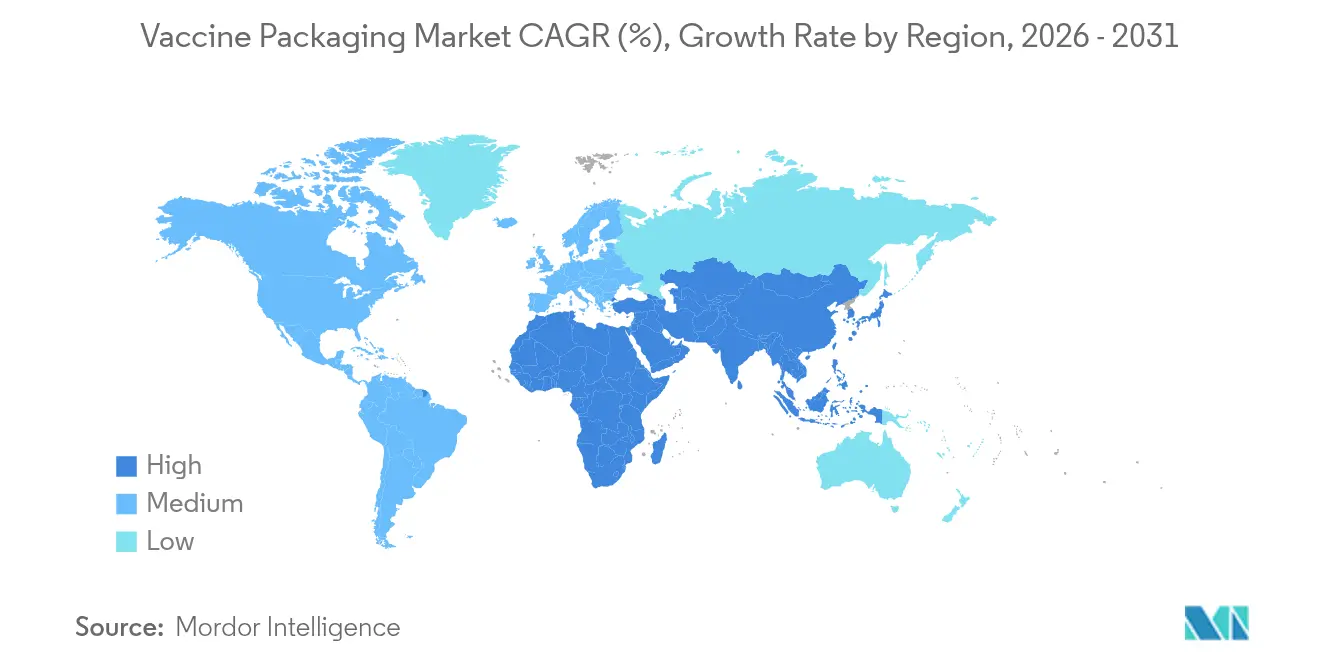

- Nach Region dominierte Europa mit einem Anteil von 37,42 % im Jahr 2025, während der asiatisch-pazifische Raum mit einer CAGR von 9,18 % die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Impfstoffverpackungen

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkungen |

|---|---|---|---|

| Intensivierte Impfkampagnen und Auffrischungsimpfungen | +1.2% | Global, mit Schwerpunkt auf Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung neu auftretender Infektionskrankheiten | +0.8% | Global, konzentriert in Hochrisikoregionen | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Kühlkettenkapazität in Schwellenmärkten | +1.0% | Asiatisch-pazifischer Raum, Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu gebrauchsfertigen Einzeldosisformaten (vorgefüllbare Spritzen) | +0.9% | Nordamerika, Europa, entwickelter asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für silikonisierungsarme, delaminierungsbeständige Behälter | +0.7% | Global, angeführt von FDA- und EMA-Zuständigkeitsbereichen | Langfristig (≥ 4 Jahre) |

| ESG-getriebene Nachfrage nach kohlenstoffarmen / recycelbaren Fläschchenlösungen | +0.6% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensivierte Impfkampagnen und Auffrischungsimpfungen

Nationale Impfprogramme skalieren rasch, um Immunitätslücken zu schließen, wie der Aufruf der Weltgesundheitsorganisation (WHO) zeigt, 14,5 Millionen bisher nicht geimpfte Kinder weltweit zu erreichen.[1]Weltgesundheitsorganisation, "Neuer Bericht unterstreicht die Notwendigkeit verstärkter Bemühungen zur Erreichung der globalen Impfziele 2030," who.int Beratungsgremien wie das CDC empfehlen thiomersal-freie Einzeldosisdarreichungen für Kinder und Schwangere, was die Nachfrage nach spezialisierten Behältern ankurbelt. Indiens Mission Indradhanush senkte die Nulldosen-Prävalenz im Jahr 2024 auf 0,06 %, was einen enormen Verpackungsdurchsatz für 5,46 Crore verabreichte Dosen erforderte. Die mpox-Impfstoff-Notfallausschreibung von UNICEF für bis zu 12 Millionen Dosen unterstreicht den Bedarf an flexiblen Fläschchenformaten, die schnell in Krisenregionen geliefert werden können. Die Veterinärimmunisierung hält Einzug in die regulären Impfpläne, da Elanco's H5N1-Rinderimpfstoff Routinestatus erlangt und die Nachfrage nach Verpackungen über den Bereich der menschlichen Gesundheit hinaus ausweitet.

Zunehmende Verbreitung neu auftretender Infektionskrankheiten

Häufige Pathogenevolution treibt kontinuierliche, verpackungsbereite Neuzusammensetzungen voran. Die Empfehlung der Europäischen Arzneimittelagentur (EMA), COVID-19-Impfstoffe an die LP.8.1-Variante anzupassen, erfordert Behälter, die für beschleunigte Stabilitätsstudien zertifiziert sind. Der von der WHO vorzertifizierte nOPV2 hat bereits 1 Milliarde verabreichte Dosen überschritten, was auf enorme Verpackungsvolumina hinweist, die von einer einzigen Herstellerpipeline getragen werden. Während der RSV-Saison 2023–2024 in New York City wurden 45 % der Nirsevimab-Dosen in der ersten Lebenswoche verabreicht, was die Anforderung an neonatalfreundliche Spritzen mit geringem Totraum bestätigt. Wiederkehrende Masern- und Choleraausbrüche erzeugen unvorhersehbare Spitzen, die die Abfüll- und Fertigstellungskapazität belasten. Die Produktionserweiterung von Merck Animal Health im Wert von USD 895 Millionen signalisiert, wie zoonotische Bedrohungen auch Kapital in Richtung vielseitiger Verpackungslinien lenken.

Ausbau der Kühlkettenkapazität in Schwellenmärkten

Länder mit niedrigem und mittlerem Einkommen installieren neue Kühlanlagen, was eine breitere Impfstoffversorgung ermöglicht, jedoch strengere Behälter-Verschluss-Standards vorschreibt. Die WHO-Leitlinien zur Aufbewahrungszeit von Mehrdosisfläschchen heben die Rolle von Fläschchenbeschichtungen und Verschlussqualität hervor. Thermo Fishers manipulationssichere Kartons, die bis –80 °C ausgelegt sind, zeigen, wie die Sekundärverpackung extreme Bedingungen für mRNA-Plattformen überstehen muss. Die Ausgaben für das Internet der Dinge (IoT) im Gesundheitswesen, die bis 2031 voraussichtlich USD 550 Milliarden übersteigen werden, ziehen intelligente Etiketten mit eingebetteten Sensoren in reguläre Lieferungen. Avery Dennisons Saga Card IoT-Etikett lässt sich direkt in Versandkartons integrieren, reduziert Verderb und unterstützt die Prüfbereitschaft. Indonesiens standardisierte Impfleitlinien belegen, wie Schwellenländer bewährte Praktiken institutionalisieren und die langfristige Nachfrage nach Impfstoffverpackungen stärken.

Verlagerung hin zu gebrauchsfertigen Einzeldosisformaten (vorgefüllbare Spritzen)

Gebrauchsfertige (RTU) Behälter verkürzen klinische Arbeitsabläufe und verringern versehentliche Kontamination. Moderna befürwortet vorgefüllte Spritzen, um die mRNA-Verabreichung zu optimieren und eine genaue Dosierung bei Massenimpfkampagnen sicherzustellen. Nipros Expansion in Deutschland fügt Formlinien hinzu, die ausschließlich für D2F™ vorgefüllbare Glasspritzen bestimmt sind, was das in die RTU-Skalierbarkeit fließende Kapital widerspiegelt. Das D2F™ RTU-Fläschchen, hergestellt mit Stevanato Groups EZ-fill®-Verfahren, verbindet bewährte Glaschemie mit aseptisch-fertiger Bequemlichkeit. West's Daikyo PLASCAP®-Verschlüsse entfernen Aluminiumteile und werden E-Strahl-sterilisiert geliefert, wodurch interne Sterilisationsschritte entfallen und die Einhaltung des überarbeiteten EU-GMP-Anhangs 1 erleichtert wird. Zoetis' intranasaler 0,5-mL-Zwingerhustenimpfstoff beweist, dass einseitig nasale RTU-Designs den Komfort tierischer Patienten verbessern und gleichzeitig den Lagerbestand schlank halten können.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkungen |

|---|---|---|---|

| Hohe Investitionskosten für Glasrohre und Abfüll-/Fertigstellungslinien | -0.9% | Global, insbesondere kleinere Hersteller betreffend | Mittelfristig (2–4 Jahre) |

| Volatile Lieferkette für Borosilikatglas und Aluminosilikat | -0.7% | Global, mit akuten Auswirkungen in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Verzögerungen bei Extrahierbaren/Auslaugbaren in COP/COC-Polymeren | -0.5% | FDA- und EMA-Zuständigkeitsbereiche | Langfristig (≥ 4 Jahre) |

| Versagen der Behälter-Verschluss-Integritätsprüfung (CCIT) bei –80 °C, das die Einführung neuartiger Fläschchen behindert | -0.4% | Global, den Markt für mRNA-Impfstoffverpackungen betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Glasrohre und Abfüll-/Fertigstellungslinien

Moderne Fläschchenwerke produzieren täglich tens of Millions von Behältern und erfordern automatisierte Inspektion und strenge Qualitätskontrolle. Schott AG betreibt über 3.000 Inspektionsstationen an verschiedenen Standorten, um diese Skalierung zu erreichen. Thermo Fisher Scientific earmarked USD 1,5 Milliarden eines größeren USD 2-Milliarden-Programms ausschließlich für neue Life-Science-Kapitalanlagen in den Vereinigten Staaten, was die monetäre Hürde zur Wettbewerbsfähigkeit verdeutlicht. Auch die Sekundärverpackung ist nicht ausgenommen: Noscos neue Druckmaschine steigert den Kartonausstoß um 125 Millionen Einheiten, erforderte jedoch erhebliche Vorabausgaben. Schott AGs Perfexion-Inspektion für Rohre verwendet Laser und Hochgeschwindigkeitskameras, was sowohl Kosten als auch technische Komplexität erhöht. Die Kapitalintensität begünstigt Skalierungsakteure und kann die Einführung von Nischenmaterialien oder spezialisierten Fläschendesigns verlangsamen.

Volatile Lieferkette für Borosilikatglas und Aluminosilikat

Spezialglas stützt sich auf eine kleine Gruppe globaler Rohrproduzenten, was die Lieferkette anfällig für Störungen macht. Verpackungskäufer erkunden daher nachhaltige Alternativen, die auch eine gleichmäßigere Verfügbarkeit versprechen – ein Trend, der die prognostizierte CAGR von 15,4 % für umweltfreundliche Pharmaverpackungen bis 2027 untermauert. SCHOTT Pharma vermarktet EVERIC® pure- und Type I plus®-Fläschchen mit hydrophilen Barrieren, um die Rohstoffausbeute zu strecken und gleichzeitig die Leistung zu verbessern. AdaptiQ® sterilisierte Fläschchen helfen ferner, Glas inmitten von Rohstoffvolatilität zu differenzieren. Dedecke liefert Fläschchen auf Basis von Fiolax® in kleinen Chargen und bedient spezialisierte Bedürfnisse, ist jedoch auf denselben engen Rohstofftrichter angewiesen. Anhaltende Materialschwankungen fördern Dual-Sourcing-Strategien und beschleunigen die Polymeradoption, wo es die Vorschriften erlauben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungstyp: Gebrauchsfertige Formate treiben Innovation voran

Die Marktgröße für Impfstoffverpackungen bei Primärbehältern bleibt in Glasfläschchen verankert, die im Jahr 2025 einen Anteil von 64,78 % sicherten, während vorgefüllbare Polymerspritzen mit einer CAGR von 9,65 % besser abschneiden. Glas bleibt aufgrund seiner chemischen Inertheit und regulatorischen Vertrautheit bestehen, insbesondere für lyophilisierte Antigene. Gleichzeitig treibt die Nachfrage nach gebrauchsfertiger (RTU) Bequemlichkeit Investitionen in Spritzlinien an, die das Waschen, die Depyrogenisierung und die Sterilisation vor Ort eliminieren. Vorgefüllbare Glasspritzen fungieren als hybride Brücke und verbinden die bewährte Glaschemie mit den RTU-Workflow-Vorteilen. Fläschchenverschlüsse und Stopfen entwickeln sich parallel weiter; metallfreie PLASCAP® RUV-Dichtungen eliminieren sekundäre Sterilisationsschritte und erfüllen gleichzeitig die Anforderungen des Anhangs 1. Auf der Sekundärseite verwandeln intelligente Kartons und RFID-fähige Etiketten Kartons von passiven Schutzverpackungen in Echtzeit-Datenzentren, die klinische Studien, Rückrufe und Patientenengagement unterstützen. Aluminiumdichtungen bleiben aufgrund von Manipulationsschutz und Recyclingfähigkeit bestehen, während aufkommende Digitalanzeigeetiketten das manuelle Umetikettieren überflüssig machen und die Protokollkonformität sicherstellen.

Innovationen in der Sekundärverpackung unterstützen eine umfassendere Transparenz in der Lieferkette. Schreiner MediPharms vernetzte Spritzenboxen ermöglichen es Prüfern, zurückgegebene Dosen automatisch abzugleichen, was die Fehlerquoten senkt. NFC-eingebettete Etiketten erlauben Klinikern, ein Smartphone anzutippen, um Echtzeit-Temperaturprotokolle abzurufen, was die Pharmakovigilanz verbessert. Ergänzende Fortschritte bei der Isolierung von Versandbehältern und der GPS-Verfolgung minimieren Abweichungen und reduzieren die Kosten für Verderb-Versicherungen. Zusammengenommen stärken diese Entwicklungen den Wettbewerbsvorteil von RTU-Formaten, auch wenn Bulk-Glasfläschchen während massiver Impfsurges grundlegend bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Glasdominanz durch Polymerinnovation herausgefordert

Glas kontrollierte im Jahr 2025 67,72 % des Umsatzes, während COP/COC-Behälter mit einer CAGR von 8,86 % wachsen, da sich die Barriereleistung verbessert. Delaminierungsbeständige Formulierungen wie EVERIC® pure adressieren Bedenken hinsichtlich der Proteinadsorption und helfen Glas, eine dominante Rolle bei empfindlichen Biologika zu behalten. Dennoch bieten Polymerfläschchen Bruchfestigkeit, Gewichtsersparnis und geringere Extrahierbare – attraktiv für Feldkampagnen in abgelegenen Gebieten. Polypropylen versorgt kostengünstigere Veterinärprogramme, bei denen die Temperaturanforderungen weniger streng sind. Die Elastomerverschlusswissenschaft schreitet parallel voran und zielt auf reduzierte Extrahierbare und Kompatibilität mit Ultraniedrigtemperaturen ab.

COP/COC kann –80 °C-Lagerung aushalten und dabei die Behälter-Verschluss-Integrität aufrechterhalten, was sie attraktiv für mRNA-Impfstoffe der nächsten Generation macht. Ihre glasähnliche Transparenz gibt Klinikern bei der Dosisprüfung Sicherheit, während reduzierte Silikonisierung die nachgelagerte analytische Prüfung vereinfacht. Aluminium bleibt unverzichtbar für Flip-off-Kappen, wobei Lieferanten Legierungen und Beschichtungen anpassen, um Recyclingfähigkeit ohne Einbußen bei der Drehmomenleistung zu unterstützen. Karton gewinnt im Sekundärkartonbereich wieder Marktanteile zurück, weil EU-Vorschriften Einwegkunststoffe einschränken, und biobasierte Folien gewinnen als Innenauskleidung in Kühlkettenspeditionen an Akzeptanz. Die Materialauswahl ist daher ein dynamischer Kompromiss zwischen regulatorischer Vertrautheit, Leistung und Nachhaltigkeit.

Nach Dosierkapazität: Mehrdosiseffizienz versus Abfallreduzierung

Mehrdosis-6-10-Fläschchenformate eroberten im Jahr 2025 45,98 % des Marktanteils für Impfstoffverpackungen aufgrund einer effizienten Nutzung der Kühlkette während nationaler Kampagnen. 2-5-Dosen-Fläschchen sind jedoch mit einer CAGR von 7,36 % die schnellsten Aufsteiger, da Programme darauf abzielen, den Abfall offener Fläschchen zu reduzieren. Die Mehrdosis-Fläschchenpolitik der WHO sieht strenge Verbrauchsdaten nach der Perforation vor, was ein Treiber für kleinere Abfüllungen ist, wenn die Nutzung pro Sitzung unvorhersehbar ist. Einzeldosisformate dienen neonatalen und immungeschwächten Kohorten, bei denen konservierungsmittelfreie Formulierungen und die Vermeidung von Kontaminationsrisiken die höheren Stückkosten überwiegen.

Große >10-Dosen-Fläschchen spielen immer noch eine Nischenrolle bei der Massenimmunisierung von Nutztieren und Ausbruchsbeständen, wo Feldbetreiber volle Fläschchen schnell aufbrauchen können. Die Marktleitlinien von UNICEF befürworten die Anpassung der Fläschengröße an logistische Gegebenheiten und die Balance zwischen Lagerplatzbedarf und Abfallwirtschaft. Flexible Dosierungskonzepte wie Mercks Mix-on-site SEQUIVITY®-Plattform könnten neue menschliche Impfstoffdarreichungen inspirieren, bei denen Antigene und Adjuvantien am Point of Care kombiniert werden, wobei die Kühlkettenlast auf kleinere, leichtere Sekundärkomponenten verteilt wird. Datenanalysen und elektronische Bestandsdashboards helfen Planern, die Fläschchenkapazität an den Klinkdurchsatz anzupassen, und reduzieren die ökologischen und finanziellen Kosten verworfener Dosen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: CDMO-Dominanz spiegelt Outsourcing-Trend wider

CDMOs machten im Jahr 2025 47,84 % des Umsatzes aus und sind auf eine CAGR von 8,03 % eingestellt, was die Vorliebe der Biopharma-Branche für Asset-light-Strategien widerspiegelt. Outsourcing bietet schnellen Zugang zu hochwertigen aseptischen Suiten, spezialisierten Abfüll- und Fertigstellungs-Kenntnissen sowie Unterstützung bei der Regulierungseinreichung. Öffentliche Impfprogramme bleiben kritische Volumensanker, aber ihre Preissensibilität drängt Verpackungslieferanten zu Standard-Fläschchenformaten und Mengenabnahmevereinbarungen. Das Vaccines for Children-Programm der CDC bietet eine vorhersehbare, aber kostenfokussierte Pipeline, die datareiche Etiketten und robuste Sekundärverpackungen erfordert.

Private Krankenhäuser priorisieren die Effizienz der Arbeitsabläufe und sind bereit, Aufschläge für RTU-Spritzen zu zahlen, die die Pflegezeit reduzieren. Veterinärhersteller, die durch die USDA-Lizenzvergabe für biologische Produkte geregelt werden, verlangen Verpackungen, die unterschiedlichen Lagerungs- und Feldbedingungen standhalten; eine klare Differenzierung in Farbcodierung und Etikettenbeständigkeit hilft, eine Fehlanwendung bei verschiedenen Tierarten zu verhindern. Die Konvergenz zwischen menschlicher und veterinärer Verpackung nimmt zu, da beide Segmente ähnliche Kühlkettenüberwachungs- und Kontaminationskontrollen einführen, was die adressierbare Nachfrage für Lieferanten erweitert, die segmentübergreifende regulatorische Feinheiten beherrschen.

Geografische Analyse

Europa führte mit 37,42 % des Umsatzes im Jahr 2025, gestützt durch reife pharmazeutische Fertigungscluster, strenge regulatorische Aufsicht und eine etablierte Kühlkettenlogistik. Deutschland illustriert eine steigende Downstream-Nachfrage: Pneumokokken-Impfungen stiegen zwischen 2018 und 2024 um 23 %, während die Aufnahme der Meningokokken-B-Impfung nach neuen STIKO-Leitlinien um 52 % zunahm. Die proaktive variantenspezifische Impfstoffberatung der Europäischen Arzneimittelagentur (EMA) zwingt lokale Verpackungslinien, für schnelle Formulierungsänderungen konfigurierbar zu bleiben. Sanofis Europäische Impfwoche 2025 wies auf eine Grippeschutzimpfungsquote von nur 38 % bei Erwachsenen über 60 hin, was Raum für verpackungsgetriebene Zugangsinitiativen signalisiert.

Der asiatisch-pazifische Raum ist mit einer CAGR von 9,18 % am schnellsten wachsend, da Regierungen stark in Produktionsautonomie und Vertriebsinfrastruktur investieren. Indiens Reduzierung von Nulldosen-Kindern demonstriert eine effektive Programmausführung und erfordert große, aber agile Verpackungsvolumina, die für unterschiedliche Klimazonen geeignet sind. Chinas expandierender Biologika-Sektor und Japans Präzisionstechnik heben regionale Standards an, während ASEAN-Nationen neue inländische Werke errichten, oft durch Gemeinschaftsunternehmen mit europäischen Glasherstellern. Verbesserte Hafen- und Straßenlogistik hilft, die Kühlkettenintegrität aufrechtzuerhalten und erhöht das Marktpotenzial weiter.

Nordamerika hält eine robuste Nachfrage durch Innovationsführerschaft und strenge FDA-Aufsicht aufrecht. Thermo Fishers milliardenschwere Investition stärkt die inländische Versorgungsresilienz, während CDC-Empfehlungen weiterhin die Containerspezifikationen prägen, insbesondere hinsichtlich konservierungsmittelfreier pädiatrischer Dosen. Der Nahe Osten und Afrika sowie Südamerika bilden gemeinsam eine aufkommende Chance, da sie Impfpläne aktualisieren und neue regionale Fertigungszentren aufbauen, häufig unterstützt durch multilaterale Finanzierung. Verpackungslieferanten, die sich auf kosteneffiziente Glas-/Polymerhybriden und robuste Versandbehälter konzentrieren, sind gut positioniert, um inkrementelle Marktanteile zu gewinnen.

Wettbewerbslandschaft

Der Markt für Impfstoffverpackungen ist fragmentiert. Gerresheimer AG, Schott AG und Stevanato Group nutzen groß angelegtes Glasschmelzen, proprietäre Fläschchenbeschichtungen und erweiterte gebrauchsfertige (RTU) Portfolios, um Marktanteile zu verteidigen. Kontinuierliche Investitionen in Hochgeschwindigkeitsinspektion, wie Schott AGs System-Array mit über 3.000 Stationen, untermauern die Qualitätsführerschaft. Diese etablierten Akteure diversifizieren auch in Polymerangebote, um sich gegen Glasschwankungen in der Lieferkette abzusichern.

Mittelgroße Herausforderer und Materialinnovatoren zielen auf Nachhaltigkeit und Digitalisierung ab. SiO2 Materials Science bewirbt hybride Glas-Polymer-Behälter, die Bruch und Gewicht reduzieren sollen, während Avery Dennisons intelligente Etiketten eine durchgängige Transparenz für die Einhaltung der Kühlkette bieten. Patentaktivitäten konzentrieren sich auf manipulationssichere Sekundärverpackungen und ultrakältebeständige Verschlüsse; Thermo Fishers manipulationssicherer Karton ist ein Beispiel für durch geistiges Eigentum abgesicherte Differenzierung.[3]Patheon (Thermo Fisher Scientific), "Manipulationssichere Verpackung für den Schutz klinischer Versorgung," patheon.com

Chancen in noch nicht erschlossenen Bereichen stehen im Einklang mit ESG-Mandaten. Recycelbare Glaszusammensetzungen mit niedrigeren Schmelztemperaturen reduzieren Scope-1-Emissionen, während biobasierte Polymere Einwegkunststoffdirektiven erfüllen. Intelligente Verpackungen, die RFID, NFC oder Temperatursensoren integrieren, eröffnen Premiumnischen für klinische Studien und rückverfolgungsintensive pädiatrische Impfstoffe. Agile regionale Konvertoren, die zu Kleinserien-RTU-Abfüllungen für Orphan- oder Tierimpfstoffe fähig sind, können bislang unzureichend bediente Bereiche erschließen, während sich große Akteure auf Großserienlinien konzentrieren.

Marktführer im Bereich Impfstoffverpackungen

Gerresheimer AG

Nipro Corporation

Piramal Glass Private Limited

Catalent, Inc.

Schott AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Nipro Group erweiterte die Spritzenkapazität in ihrer Münnerstadt-Anlage durch Hinzufügen neuer Formlinien und eines 4.000 m² großen Gebäudes für D2F™ vorgefüllbare Spritzen.

- Mai 2025: Merck Animal Health und Kansas gaben eine Investition von USD 895 Millionen in die Produktions- und F&E-Standorte in De Soto bekannt.

- April 2025: Thermo Fisher Scientific startete ein USD 2 Milliarden umfassendes US-amerikanisches Fertigungs- und F&E-Erweiterungsprogramm.

- April 2025: Thermo Fisher stellte den 5-L-DynaDrive-Einweg-Bioreaktor vor, der eine Produktivitätssteigerung von 27 % gegenüber Glasaufbauten ermöglicht.

Berichtsumfang des globalen Marktes für Impfstoffverpackungen

Impfstoffverpackung ist der Prozess, der die sichere Verpackung von Impfstoffen umfasst, um deren therapeutische Wirksamkeit für einen bestimmten Zeitraum zu erhalten.

Der Markt für Impfstoffverpackungen ist segmentiert nach Typ (Glasfläschchen, vorgefüllbare Spritzen, Fläschchenverschlüsse, Sekundärverpackungen für Impfstoffe) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und -prognosen werden in Wertangaben (USD Millionen) für alle oben genannten Segmente bereitgestellt.

| Primärverpackung | Glasfläschchen |

| Polymerfläschchen (COP, COC, PP) | |

| Vorgefüllbare Glasspritzen | |

| Vorgefüllbare Polymerspritzen | |

| Fläschchenverschlüsse und Stopfen | |

| Aluminiumdichtungen und -kappen | |

| Sekundärverpackung (Kartons, Etiketten, Versandbehälter) |

| Glas (Borosilikat, Aluminosilikat) |

| Zyklisches Olefinpolymer / Copolymer |

| Polypropylen (PP) |

| Elastomere (Bromobutyl, Chlorobutyl) |

| Aluminium |

| Papier und Karton |

| Einzeldosis-Behälter |

| 2–5-Dosen-Fläschchen |

| 6–10-Dosen-Fläschchen |

| Mehr als 10-Dosen-Fläschchen |

| Öffentliche Impfprogramme |

| Private Krankenhäuser und Kliniken |

| Auftragsherstellung / CDMOs |

| Hersteller von Tierimpfstoffen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Verpackungstyp | Primärverpackung | Glasfläschchen | |

| Polymerfläschchen (COP, COC, PP) | |||

| Vorgefüllbare Glasspritzen | |||

| Vorgefüllbare Polymerspritzen | |||

| Fläschchenverschlüsse und Stopfen | |||

| Aluminiumdichtungen und -kappen | |||

| Sekundärverpackung (Kartons, Etiketten, Versandbehälter) | |||

| Nach Material | Glas (Borosilikat, Aluminosilikat) | ||

| Zyklisches Olefinpolymer / Copolymer | |||

| Polypropylen (PP) | |||

| Elastomere (Bromobutyl, Chlorobutyl) | |||

| Aluminium | |||

| Papier und Karton | |||

| Nach Dosierkapazität | Einzeldosis-Behälter | ||

| 2–5-Dosen-Fläschchen | |||

| 6–10-Dosen-Fläschchen | |||

| Mehr als 10-Dosen-Fläschchen | |||

| Nach Endnutzer | Öffentliche Impfprogramme | ||

| Private Krankenhäuser und Kliniken | |||

| Auftragsherstellung / CDMOs | |||

| Hersteller von Tierimpfstoffen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| ASEAN | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Impfstoffverpackungen?

Der Markt wird im Jahr 2026 auf USD 4,89 Milliarden bewertet und soll bis 2031 USD 6,59 Milliarden erreichen.

Welches primäre Verpackungsformat wächst am schnellsten?

Vorgefüllbare Polymerspritzen führen das Wachstum mit einer CAGR von 9,65 % dank gebrauchsfertiger Bequemlichkeit und Vorteilen bei der Kontaminationskontrolle an.

Warum gewinnen COP/COC-Polymere gegenüber Glas an Boden?

Sie bieten Bruchfestigkeit, geringe Extrahierbare und zuverlässige Behälter-Verschluss-Integrität bei Ultraniedrigtemperaturen, was eine CAGR von 8,86 % bis 2031 antreibt.

Welche Region bietet die stärkste Wachstumschance?

Der asiatisch-pazifische Raum weist mit 9,18 % die höchste CAGR auf, angetrieben durch große Impfprogramme und eine wachsende lokale Fertigungskapazität.

Wie beeinflussen Nachhaltigkeitsziele die Impfstoffverpackung?

Vorschriften und ESG-Unternehmensziele beschleunigen die Einführung von recycelbarem Glas, biobasierten Polymeren und kohlenstoffarmen Fertigungsprozessen und eröffnen neue Wettbewerbsnischen.

Seite zuletzt aktualisiert am: