Marktgröße und Marktanteil für Schweineimpfstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.78 Milliarden US-Dollar |

| Marktgröße (2031) | 4.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.21% CAGR |

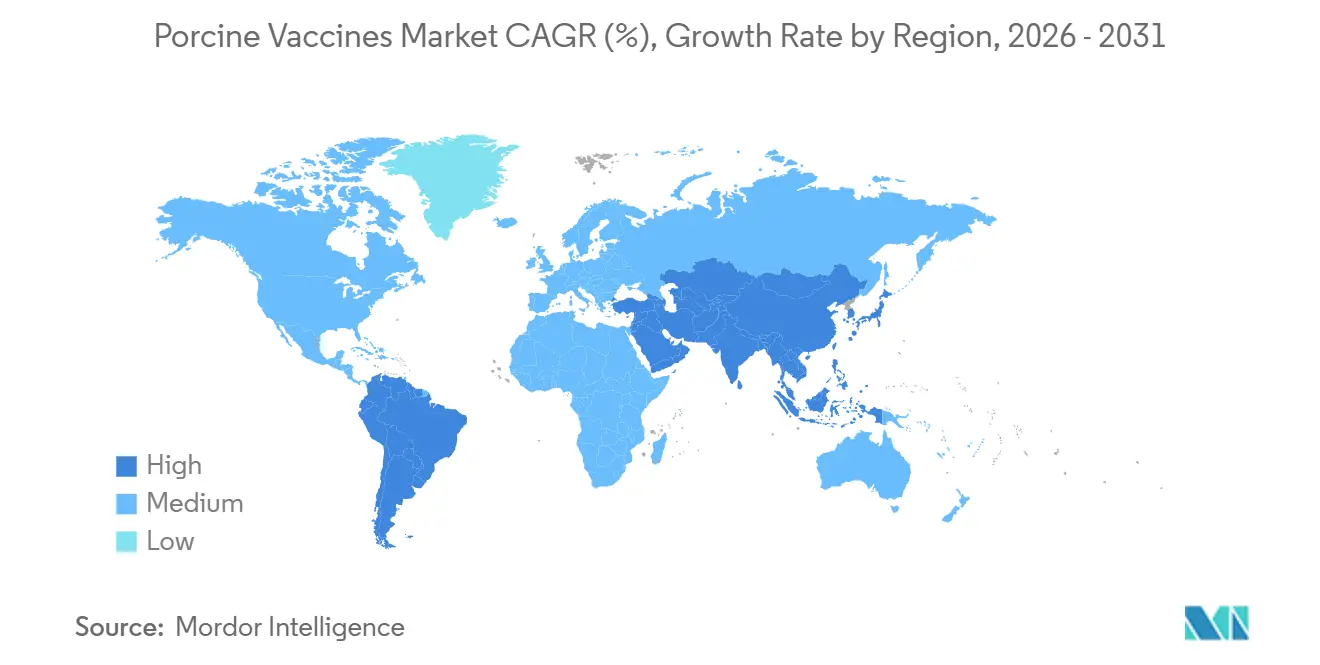

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Schweineimpfstoffe von Mordor Intelligence

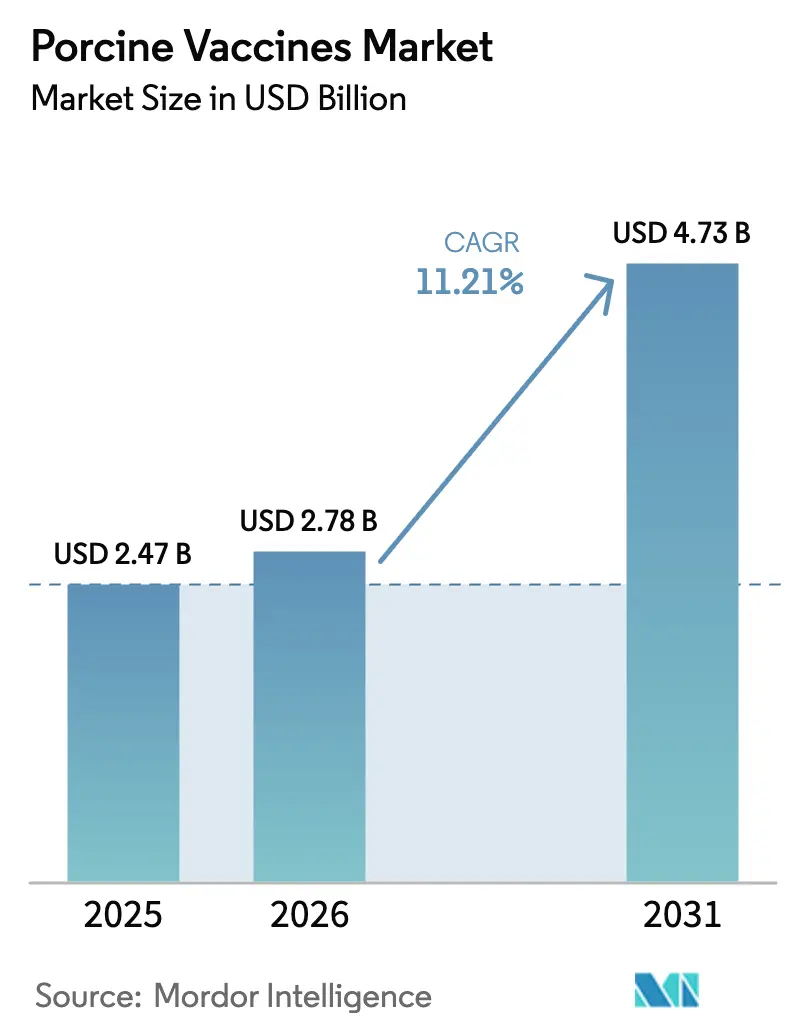

Die Marktgröße für Schweineimpfstoffe wird auf 2,47 Milliarden USD im Jahr 2025 und 2,78 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 4,73 Milliarden USD erreichen, mit einer CAGR von 11,21 % von 2026 bis 2031.

Die starke Nachfrage nach Schweinefleischprotein in aufstrebenden Volkswirtschaften, die zunehmende Verbreitung der Afrikanischen Schweinepest (ASP) und des Porzinen Reproduktions- und Respirationssyndroms (PRRS) sowie die fortschreitende Abschaffung prophylaktischer Antibiotika in den wichtigsten Erzeugerländern sind die zentralen Kräfte, die den Markt für Schweineimpfstoffe antreiben. Vertikal integrierte Erzeuger in Nordamerika sichern ihre Exportzertifizierung durch umfassende Immunisierungsprogramme, während asiatische Regierungen Massenimpfprogramme subventionieren, die die Adoptionszyklen verkürzen. Fortschritte bei thermostabilen Formulierungen, nadelfreien Geräten und KI-gestützten Überwachungsplattformen senken logistische Hürden und verbessern den Return on Investment für Erzeuger. Gleichzeitig vereinfachen die Regulierungsbehörden in den Vereinigten Staaten und der Europäischen Union die Zulassungswege für Linienerweiterungen und beschleunigen die Markteinführung von Kombinationsprodukten, die neue Serotypen mit weniger Injektionen abdecken. Der intensive Preiswettbewerb chinesischer Hersteller setzt jedoch die globalen Margen unter Druck und verändert die Lieferketten.

Wichtigste Erkenntnisse des Berichts

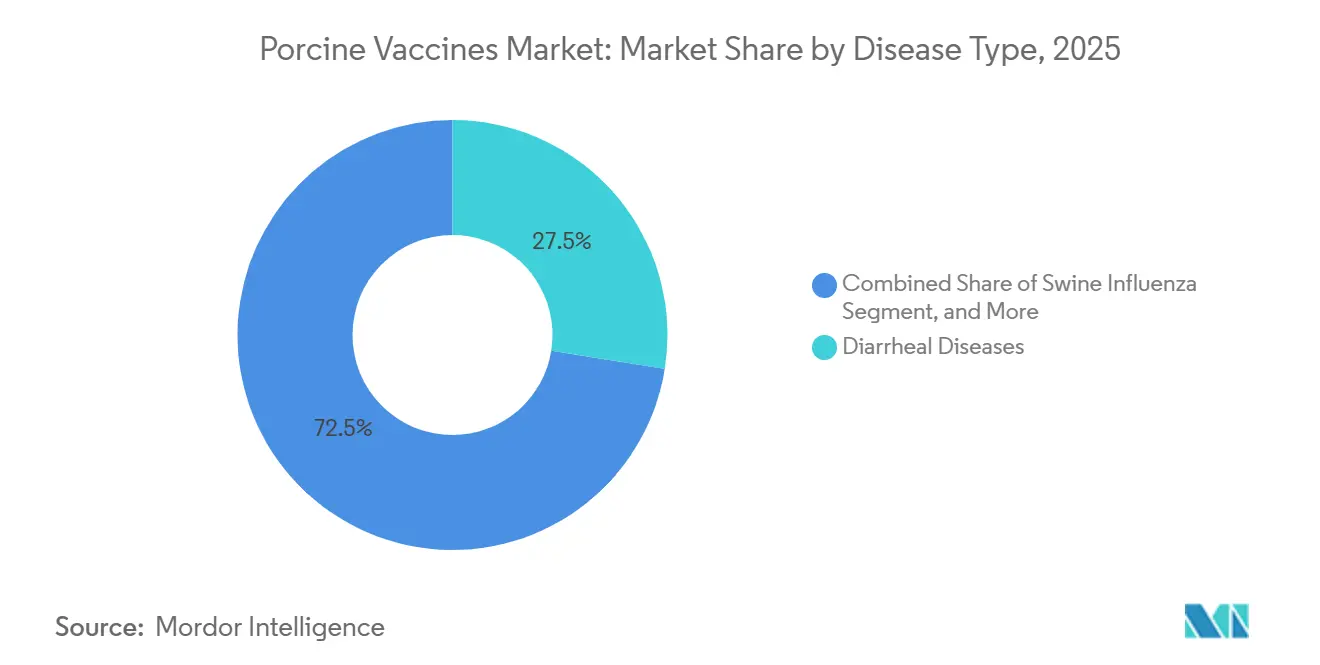

- Nach Krankheitstyp führten Durchfallimpfstoffe mit einem Anteil von 27,48 % am Markt für Schweineimpfstoffe im Jahr 2025, während Schweinegrippeprodukte bis 2031 mit einer CAGR von 12,76 % wachsen.

- Nach Technologieplattform machten lebendabgeschwächte Produkte 35,62 % des Umsatzes im Jahr 2025 aus, während rekombinante Vektorimpfstoffe mit einer CAGR von 14,73 % wachsen.

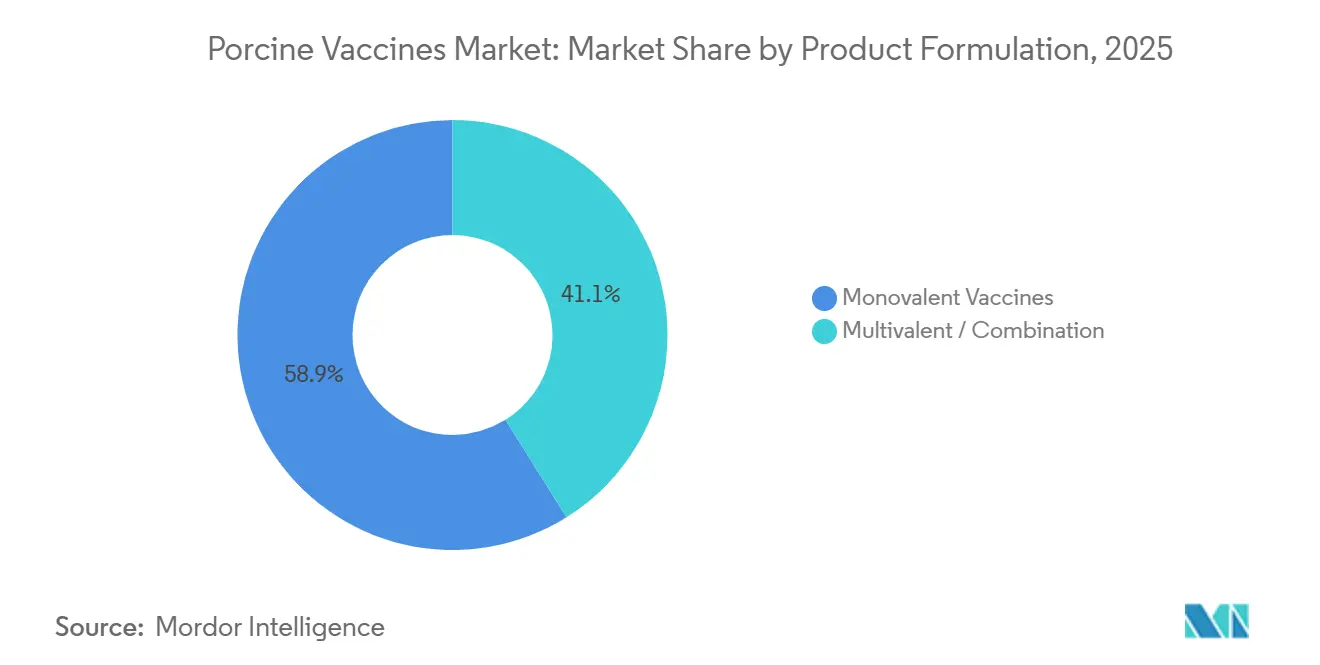

- Nach Produktformulierung entfielen 58,88 % des Umsatzes im Jahr 2025 auf monovalente Dosen; multivalente Kombinationen wachsen jedoch mit einer CAGR von 12,08 %.

- Nach Verabreichungsweg hielt die intramuskuläre Verabreichung im Jahr 2025 einen Anteil von 45,74 %, während orale und intranasale Optionen mit einer CAGR von 15,31 % wachsen.

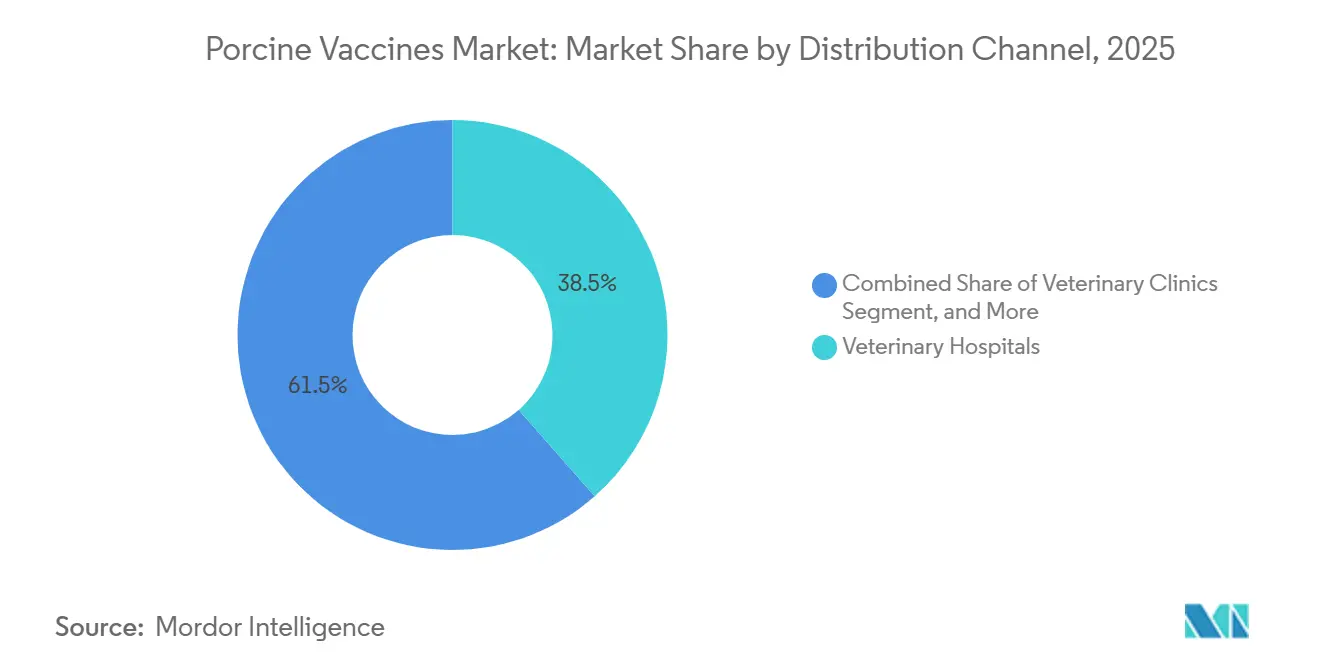

- Nach Vertriebskanal entfielen 38,46 % des Umsatzes im Jahr 2025 auf Veterinärkrankenhäuser, während Veterinärkliniken mit einer CAGR von 13,25 % den am schnellsten wachsenden Kanal darstellten.

- Nach Geografie dominierte Nordamerika mit einem Anteil von 38,35 % am Umsatz 2025, während die Region Asien-Pazifik mit einer CAGR von 14,25 % bis 2031 am schnellsten wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Schweineimpfstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Schweinefleischprotein in aufstrebenden Volkswirtschaften | +1.8% | Asien-Pazifik als Kernregion, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von PRRS, PEDV und ASP | +2.5% | Global, mit akutem Druck in Asien-Pazifik und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Staatlich geförderte Massenimpfprogramme | +1.5% | China, Vietnam, Brasilien, ausgewählte EU-Mitgliedstaaten | Mittelfristig (2–4 Jahre) |

| Umstieg auf antibiotikafreie Schweinefleischproduktion | +1.2% | Nordamerika und EU, frühe Einführung in Australien | Langfristig (≥ 4 Jahre) |

| Thermostabile und nadelfreie Verabreichung erschließt Märkte mit geringer Infrastruktur | +0.9% | Subsahara-Afrika, Südasien, ländliches Lateinamerika | Langfristig (≥ 4 Jahre) |

| KI-gestützte Krankheitsüberwachung zur gezielten Impfung | +0.6% | Nordamerika, Westeuropa, fortgeschrittene Asien-Pazifik-Betriebe | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Schweinefleischprotein in aufstrebenden Volkswirtschaften

Die rasche Urbanisierung steigerte den Pro-Kopf-Schweinefleischkonsum in Südostasien zwischen 2024 und 2025 um 7 %, wodurch Impfungen zur Voraussetzung für Vertragslandwirtschaftsvereinbarungen mit modernen Verarbeitern wurden.[1]US-Landwirtschaftsministerium, „Ausblick auf Vieh und Geflügel”, USDA.gov Chinas Sauenbestand erholte sich bis Ende 2025 auf 43,9 Millionen Tiere, und provinzielle Vorschriften verlangen nun die vierteljährliche Einreichung von Impfprotokollen vor dem Schlachthofzugang. Importeure aus dem Nahen Osten verlangen Nachweise über PRRS- und Grippeimmunisierung auf Veterinärzertifikaten, selbst in Exportländern mit historisch geringer Impfabdeckung. Erzeuger betrachten einen Impfaufwand von 2–3 USD pro Tier als vernachlässigbar im Vergleich zum finanziellen Schock eines Sterblichkeitsereignisses von 10 %, insbesondere dort, wo Schweinefleisch 40 % der Ausgaben für tierisches Protein ausmacht. Folglich entwickelt sich der Markt für Schweineimpfstoffe eng parallel zum Einkommenswachstum in Vietnam, den Philippinen und Südchina.

Zunehmende Verbreitung von PRRS, PEDV und ASP

ASP-Nachweise in philippinischen Beständen stiegen 2025 um 34 %, was zur Ausweitung der Keuschungsradien zwang und die Nachfrage nach experimentellen Subunit-Kandidaten ankurbelte.[2]Philippinisches Amt für Tierindustrie, „ASP-Update”, da.gov.ph PRRS kostet US-amerikanische Erzeuger nach wie vor jährlich 664 Millionen USD, und heterologe Stämme senken die Leistung selbst in geimpften Beständen um 5–8 %.[3]Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, „Überblick über den Fleischmarkt”, FAO.org In Zentralchina entstehende rekombinante PRRS-Varianten untergraben den bestehenden Impfschutz und zwingen Hersteller zum Austausch von Saatgut-Stämmen, was die Nachfrage nach schnell anpassbaren Plattformen aufrechterhält. Europas PEDV-Ausbrüche im Winter 2024–2025 zeigten, dass nachlassender Krankheitsdruck die Compliance verringert und Pools empfänglicher Schweine schafft, die den nachfolgenden Einfall verstärken. Diese evolutionären Dynamiken halten den Markt für Schweineimpfstoffe in einem dauerhaften Forschungs- und Entwicklungszyklus und belohnen Technologien, die einen schnellen Antigenersatz ermöglichen.

Staatlich geförderte Massenimpfprogramme

Vietnam stellte 2025 1,2 Billionen VND (ca. 50 Millionen USD) bereit, um bis 2026 eine Abdeckung von 80 % des Zuchtbestands zu erreichen. Brasiliens Nationales Schweingesundheitsprogramm verknüpfte 2025 die PRRS- und Grippeimpfung mit dem Zugang zu Bundeskrediten, was eine einheitliche Einführung in Betrieben mit mehr als 500 Tieren vorantrieb. Chinesische Provinzen, die einen 50-prozentigen Kostenzuschuss für in digitale Rückverfolgbarkeitssysteme eingeschriebene Betriebe anbieten, verknüpfen die Immunisierung direkt mit dem Marktzugang. Innerhalb der Europäischen Union ermächtigt der Kategorie-A/B-Status für PRRS und ASP die Mitgliedstaaten, Impfungen in Schutzzonen durchzusetzen. Diese Maßnahmen sichern die Nachfrage und ermöglichen es Lieferanten, vertrauensvoll in Produktionskapazitäten zu investieren.

Umstieg auf antibiotikafreie Schweinefleischproduktion

Die FDA-Leitlinie Nr. 263 beendete 2024 den vorbeugenden Einsatz medizinisch notwendiger Antibiotika und machte Impfstoffe zum zentralen Element der Herdengesundheitsstrategie. US-amerikanische Verarbeiter haben bis 2027 die Zertifizierung „Niemals Antibiotika” vorgeschrieben, was die Einführung multivalenter Impfstoffe bei Smithfield Foods beschleunigt. Einzelhandelsaufschläge von 15–20 % auf antibiotikafreies Schweinefleisch in Europa schaffen weitere Anreize für vorgelagerte Impfmaßnahmen. Ohne Impfstoffe weisen antibiotikafreie Mastschweine eine um 3–5 % höhere Sterblichkeit und 7–10 zusätzliche Masttage auf, was die Marge schmälert. Da immer mehr Märkte diese Beschränkungen übernehmen, profitiert der Markt für Schweineimpfstoffe von einem politisch bedingten Rückenwind.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosten der Kühlkettenlogistik in Entwicklungsregionen | -0.9% | Subsahara-Afrika, Südasien, ländliches Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Nebenwirkungen und Impfversagen bei lebendabgeschwächten Stämmen | -0.8% | Global, mit erhöhter Kontrolle in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Impfstoffbedingte Rekombination, die die Wirksamkeit untergräbt | -0.7% | Global, akut in dichten Produktionszonen Asien-Pazifiks und Osteuropas | Mittelfristig (2–4 Jahre) |

| Kapitalabfluss in Richtung bevorstehender ASP-Subunit-Impfstoffe | -0.6% | Asien-Pazifik als Kernregion, Ausstrahlungseffekte auf Osteuropa und ausgewählte lateinamerikanische Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosten der Kühlkettenlogistik in Entwicklungsregionen

Die Lagerung von Impfstoffen bei 2–8 °C verursacht zusätzliche Kosten von 0,80–1,20 USD pro Dosis in Regionen, in denen Strom mehr als 0,25 USD/kWh kostet und der Transport auf der letzten Meile auf Motorräder angewiesen ist. Erhebungen in Nigeria, Tansania und Uganda ergaben, dass 42 % der Lieferungen die Temperaturgrenzwerte überschritten, was die Wirksamkeit um bis zu 60 % reduzierte und das Vertrauen in Impfstoffe untergrub. Solarkühlschränke reduzierten den Verderb im indischen Bundesstaat Assam von 28 % auf 9 %, doch die Stückkosten von 1.500 USD sind ohne Subvention unerschwinglich. Das Ergebnis ist eine zyklische Unterimpfung, die Krankheiten perpetuiert und das kurzfristige Wachstum im Markt für Schweineimpfstoffe dämpft.

Nebenwirkungen und Impfversagen bei lebendabgeschwächten Stämmen

Rückkehr-zur-Virulenz-Episoden veranlassten 2024 aktualisierte Isolierungsprotokolle. Die europäische Pharmakovigilanz verzeichnete 2024–2025 127 Überempfindlichkeitsfälle, was zu Kennzeichnungsänderungen und Biosicherheits-Upgrades führte. Versagen lebendabgeschwächter Impfstoffe, häufig auf Kühlkettenunterbrechungen oder Interferenz durch maternale Antikörper zurückzuführen, treten in kommerziellen Beständen mit einer Rate von 8–15 % auf. Diese Risiken treiben Erzeuger trotz eines 2- bis 3-fachen Preisaufschlags zu rekombinanten und Subunit-Alternativen, was den Markt für Schweineimpfstoffe in Richtung höherwertiger, aber kostspieligerer Plattformen verschiebt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Krankheitstyp: Enterische Marktführer, respiratorische Schnellwachser

Durchfallformulierungen hielten 2025 einen beherrschenden Anteil von 27,48 % und stellten damit das bedeutendste Einzelsegment des Umsatzes im Markt für Schweineimpfstoffe dar. Schweinegrippelinien wachsen jedoch mit einer CAGR von 12,76 %, da H1N1- und H3N2-Varianten in dicht belegten Ställen aggressiver zirkulieren. Grippe birgt zudem ein zoonotisches Übertragungsrisiko, was die Notwendigkeit unterstreicht, dass Regulierungsbehörden die schnelle Entwicklung und Aktualisierung von Impfstoffen unterstützen. PRRS-Impfstoffe, die seit Langem als unverzichtbar gelten, stehen vor Wirksamkeitsherausforderungen, da rekombinante Feldstämme bestehende Immunogene umgehen, was anhaltende Investitionen in Forschung und Entwicklung (F&E) erfordert. ASP bleibt eine unerschlossene Chance; außerhalb Chinas und Vietnams existiert keine global vermarktete Dosis, doch Subunit-Kandidaten in der Spätphase der Entwicklung könnten erhebliche inkrementelle Nachfrage für den Markt für Schweineimpfstoffe freisetzen, sobald regulatorische Hürden überwunden sind.

Die Leistung von Durchfallprodukten wird durch akute Sterblichkeit in Abferkeleinheiten beeinflusst; eine Sterblichkeit von über 40 % bei Ausbrüchen rechtfertigt die sofortige Zuweisung eines Immunisierungsbudgets. Im Gegensatz dazu sprechen Atemwegsimpfstoffe Integratoren an, die die Futtereffizienz und die Tage bis zur Marktreife verbessern möchten. Beide Segmente verdeutlichen eine Zweiteilung: Enterische Linien treiben ein stetiges Volumen, während Atemwegslösungen wesentlich zum Wachstum des Marktes für Schweineimpfstoffe beitragen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Technologieplattform: Sicherheit prägt Adoptionskurven

Lebendabgeschwächte Formate machten 2025 aufgrund ihrer niedrigen Kosten und dauerhaften Immunität noch immer 35,62 % des Umsatzes aus, tragen jedoch Pharmakovigilanzlasten und potenzielle Rückkehr-zur-Virulenz-Ereignisse. Rekombinante Vektorplattformen wachsen mit einer CAGR von 14,73 % und profitieren von dualen humoralen und zellulären Immunantworten sowie dem Fehlen von Lebendvirusrisiken. Inaktivierte Impfstoffe dominieren dort, wo Sicherheit Vorrang vor Wirksamkeit hat, insbesondere bei Schweinegrippe, obwohl der Arbeitsaufwand für Auffrischungsdosen kleinere Erzeuger abschrecken kann. Subunit-Angebote, wie die neuesten PCV2d-Konstrukte, umgehen die Anfälligkeit der Kühlkette und sichern die Akzeptanz in Hochtemperaturregionen. DNA- und nanopartikeladjuvantierte Prototypen in Phase-III-Studien in den USA signalisieren die nächste Grenze und positionieren den Markt für Schweineimpfstoffe für noch schnellere Antigenaustauchzyklen, wenn sich die Erregerlandschaft verändert.

Wirtschaftliche Überlegungen beeinflussen die Plattformwahl: Während rekombinante Dosen 2–3 Mal mehr kosten als MLV-Produkte, rechtfertigt ihr vorhersehbares Sicherheitsprofil den Aufpreis dort, wo Exportzertifizierung oder Verbraucherkennzeichnung eine Rolle spielen. Folglich setzen multinationale Unternehmen gestaffelte Portfolios ein, preisen traditionelle Formate aggressiv, um Marktanteile zu verteidigen, und bieten Kunden mit strengeren Biosicherheitsanforderungen neuartige Vektoren als Upselling an.

Nach Produktformulierung: Kombination zur Arbeitseinsparung

Monovalente Injektionen machten 2025 58,88 % des Umsatzes aus, da sie Tierärzten ermöglichen, Impfpläne herdenindividuell anzupassen. Multivalente Kombinationen, die jährlich mit 12,08 % wachsen, verkürzen Arbeitsfenster, indem PRRS-, PCV- und Mykoplasmen-Antigene in einem einzigen Besuch gebündelt werden. Ein Betrieb mit 2.000 Sauen in Iowa reduzierte die Injektionszeit nach dem Wechsel zu einem trivalenten Schema um 35 %, was Arbeit als versteckten Kostentreiber unterstreicht. Regulierungsbehörden erlauben nun Linienerweiterungsdossiers, die neue Serotypen hinzufügen, ohne vollständige Wirksamkeitsstudien zu wiederholen, was die Zulassungsfristen um 12–18 Monate verkürzt. Diese politische Verschiebung beseitigt eine wesentliche Hürde und sollte die Akzeptanz multivalenter Impfstoffe beschleunigen und das inkrementelle Wachstum des Marktes für Schweineimpfstoffe bei Kombinationsformaten vorantreiben.

Dennoch bleibt Antigeninterferenz eine Formulierungsherausforderung. Hersteller setzen proprietäre Adjuvanzien und Technologien mit verzögerter Freisetzung ein, um Immunantikörpertiter für jede Komponente aufrechtzuerhalten. Erfolgsgeschichten wie Fostera Gold PCV MH zeigen, dass richtig entwickelte Mischungen monovalente Marktführer in weniger als zwei Handelszyklen verdrängen können.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Verabreichungsweg: Hin zur Herdenimmunität

Die intramuskuläre Verabreichung behielt 2025 einen Nutzungsanteil von 45,74 %, da Depoteffekte die Antigenexposition verlängern. Orale und intranasale Modalitäten, die jährlich mit 15,31 % wachsen, erschließen jedoch Herdenimmunität dort, wo Einzelinjektionen unwirtschaftlich sind. Dänische Studien zeigten, dass die orale PRRS-Impfung bei 70 % niedrigeren Arbeitskosten eine Serokonversionsrate von 81 % erzielte, was den Ansatz für Mastställe attraktiv macht. Nadelfreie intradermale Systeme reduzieren Handlingstress und verkürzen die Serokonversionszeit um 15–20 %, was einen routenbedingten Wirksamkeitsvorteil anzeigt, der Preissetzungsmacht ermöglichen kann. Mit der Reifung dieser Alternativen wird sich der Markt für Schweineimpfstoffe über traditionelle Nadeln hinaus diversifizieren, insbesondere in Märkten mit chronischem Arbeitskräftemangel.

Nach Vertriebskanal: Kliniken gewinnen an Boden

Veterinärkrankenhäuser machten 2025 38,46 % des Umsatzes aus, hauptsächlich aufgrund von Großeinkäufen durch große Integratoren. Kliniken, die jährlich mit 13,25 % wachsen, schließen Lücken in dezentralisierten Regionen, in denen mobile Tierärzte Diagnostik und taggleiche Dosierung kombinieren. Eine Umfrage des Nationalen Schweineverbands ergab, dass 34 % der US-amerikanischen Erzeuger mit weniger als 1.000 Tieren nun auf mobile Kliniken angewiesen sind, gegenüber 22 % im Jahr 2020. Der digitale Handel fügt eine weitere Dimension hinzu: Direktlieferplattformen verzeichneten 2025 Schweineimpfstoffverkäufe von 47 Millionen USD, was Vertriebsmargen senkt und Preistransparenz fördert. Die Kanalfluidität unterstützt letztlich eine breitere Marktdurchdringung von Schweineimpfstoffen, indem Servicemodelle an die Betriebsgröße angepasst werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Nordamerika trug 2025 38,35 % des Umsatzes bei, gestützt durch den US-amerikanischen Bestand von 74 Millionen Tieren und exportorientierte, vertikal integrierte Systeme. Kanadas Umstieg auf antibiotikafreie Produktion entspricht den Anforderungen US-amerikanischer Verarbeiter und treibt PRRS- und PCV-Verkäufe in den Jahren 2024–2025 in den zweistelligen Wachstumsbereich. Mexikos 6-prozentiger Anstieg der Schweinefleischproduktion im Jahr 2025 spiegelt die Verlagerung der Verarbeitung in die Nähe wider; die Impfstoffdurchdringung bleibt jedoch bei Kleinbauern aufgrund von Kreditbeschränkungen unter 50 %. Die FDA-Beschränkungen für Antibiotika, die 2024 in Kraft traten, werden Impfstoffe zum Standard-Krankheitsvorbeugungsmittel machen, während Zoetis' Investition von 120 Millionen USD in ein Biologika-Werk in Michigan die regionale Kapazität bis 2027 um 30 % erweitern wird.

Die Region Asien-Pazifik wird voraussichtlich jährlich mit 14,25 % wachsen, angetrieben durch Chinas Erholung nach der ASP und Subventionen in Südostasien. Vietnams staatliche Finanzierung zielt auf eine 80-prozentige Abdeckung des Zuchtbestands bis 2026 ab, während Japan und Südkorea eine nahezu universelle Impfung bei stagnierenden Herdengrößen aufrechterhalten. Indiens Pilotprogramme erreichten 2025 in teilnehmenden Dörfern eine Abdeckung von 91 %, was auf latentes Potenzial hindeutet, wenn logistische Hürden überwunden werden. Australien, seuchenfrei, aber klein im Maßstab, bietet eine stetige Nische für Erysipelas- und Leptospirose-Dosen. Anhaltender Fortschritt hängt davon ab, dass China größere ASP-Rückfälle vermeidet und Regierungen die Impfung weiterhin als strategischen, teilweise subventionierten Input behandeln.

Europa verzeichnet eine robuste Nachfrage aufgrund der regulatorischen Durchsetzung im Rahmen des Tiergesundheitsgesetzes, das PRRS und ASP in die beiden obersten Krankheitskategorien einordnet. Deutschland, Spanien und Dänemark erzeugen 58 % des regionalen Schweinefleischangebots und weisen eine nahezu vollständige Impfstoffakzeptanz auf, während Polen und Rumänien aufgrund anhaltender ASP-Einbrüche in Wildschweinpopulationen ein hohes zweistelliges Wachstum verzeichnen. Spaniens integrierte Erzeuger erhöhten 2025 die Impfstoffausgaben pro Tier auf 3,50 EUR, angetrieben durch Tierschutzmetriken, die von Einzelhändlern gefordert werden. Das Vereinigte Königreich harmonisiert mit EU-Standards, sucht jedoch schnellere Wege für neuartige Plattformen und zog 2024 Cevas UK-spezifisches Hyogen-Dossier an. Die Konsolidierungsphase in Osteuropa begünstigt multinationale Unternehmen, die technische Unterstützung für Großbetriebe anbieten, was die moderate Konzentration des Marktes für Schweineimpfstoffe festigt.

Regulatorisches Umfeld

Schweineimpfstoffe werden als veterinärmedizinische Biologika oder Tierarzneimittel reguliert, wobei sich die Zulassung auf Reinheit, Sicherheit, Wirksamkeit und Effizienz konzentriert. In den Vereinigten Staaten überwacht das USDA APHIS Center for Veterinary Biologics (CVB) die Produktzulassung und die Aufsicht nach der Zulassung im Rahmen des Virus-Serum-Toxin Act, was die Anforderungen an Dossiers für Stammaktualisierungen, Herstellungskontrollen und Kennzeichnung prägt, die die Markteinführungszeit für neue und Linienerweiterungen von Schweineimpfstoffen beeinflussen.

In Europa bildet die Verordnung (EU) 2019/6 die Grundlage für die Zulassung und das Lebenszyklusmanagement von Tierarzneimitteln, einschließlich Immunologika, wobei die EMA und ihr CVMP wissenschaftliche Bewertungsverfahren bereitstellen. VICH hat im Januar 2025 die GL55 (Step 7) finalisiert, um den Verzicht auf Zielspezies-Chargen-Sicherheitstests für lebende Tierimpfstoffe unter definierten Bedingungen zu unterstützen, während die EU die Anforderungen an Herstellung und Qualität durch aktualisierte GMP für Tierarzneimittel (Durchführungsverordnung (EU) 2025/2091 der Kommission, Oktober 2025) weiter formalisierte. Der Zertifizierungsmechanismus des Vaccine Antigen Master File (VAMF) unterstützt außerdem die Wiederverwendung gemeinsamer Antigene über mehrere Marktzulassungen hinweg, was für Anbieter relevant ist, die multivalente Portfolios und Registrierungen in mehreren Ländern ausbauen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Schweineimpfstoffe beginnt mit vorgelagerten Inputs wie Antigen-Saatbeständen (lebende und inaktivierte Stämme oder rekombinante Konstrukte), Zellkulturmedien, Adjuvantien, Stabilisatoren und Primärverpackungskomponenten, gefolgt von GMP-Herstellung, Abfüllung/Fertigstellung und QK-Freigabetests, die die Reaktionsfähigkeit einschränken können, da biologische Produktionszyklen und Chargenfreigabezeiten lang sind. Herstellungs- und Qualitätsrisiken, einschließlich Chargenausfällen und Spezifikationsabweichungen, erhöhen die Bedeutung von Doppelbeschaffung, Lagerpuffern und Plattformstandardisierung für Hersteller, die Portfolios in mehreren Ländern liefern.

Nachgelagert bewegen sich Produkte über Großhändler und tierärztliche Vertriebsnetze zu Endanwendern, die von vertikal integrierten Schweinefleischproduzenten bis zu kleineren Betrieben reichen, die von Tierkliniken, Praxen und mobilen Diensten betreut werden. Die Kette verschiebt sich zudem hin zu direkteren Modellen, bei denen große Integratoren mit Herstellern und diagnostischen Netzwerken Verträge abschließen, um die Versorgung zu sichern und Protokolle zu standardisieren, während Regierungen sich auf Verfügbarkeit und Resilienz konzentrieren. Die britische Veterinary Medicines Directorate (VMD) veröffentlichte 2025 eine Absichtserklärung und einen Rahmen zur Stärkung der Verfügbarkeit von Tierimpfstoffen, was die politische Aufmerksamkeit für Versorgungskontinuität widerspiegelt. Jüngste Partnerschaften veranschaulichen zudem, wie Innovation mit Kommerzialisierung entlang der Kette verbunden ist, darunter die Zusammenarbeit von The Vaccine Group und Syva (April 2025) zur Entwicklung eines Impfstoffkandidaten gegen Streptococcus suis, sowie die exklusive Vertriebsvereinbarung von Animab mit Huvepharma (April 2025) zur Kommerzialisierung von Nanoprotec zum ETEC-Schutz bei Ferkeln in Europa.

Wettbewerbslandschaft

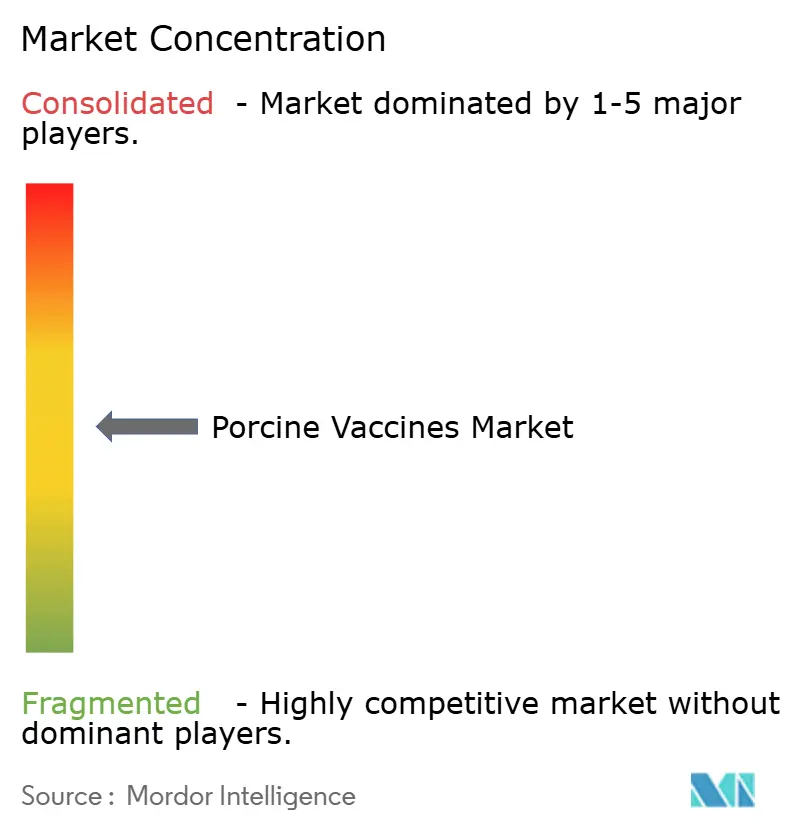

Die fünf größten Anbieter hielten 2025 einen bedeutenden Anteil am globalen Umsatz, was einen moderat konzentrierten Markt für Schweineimpfstoffe widerspiegelt. Zoetis, Boehringer Ingelheim, Merck Animal Health, Ceva Santé Animale und Elanco behaupten ihre Führungsposition durch die Kombination aus Produkten, proprietären Adjuvanzien und gebündelten digitalen Diensten. Boehringer Ingelheims Übernahme einer deutschen Viralvektor-Plattform im Jahr 2024 verkürzte seinen rekombinanten PRRS-Zeitplan um 18 Monate und signalisiert die Abhängigkeit der etablierten Unternehmen von Fusionen und Übernahmen (M&A), um interne Forschungs- und Entwicklungsengpässe (F&E) zu überwinden. Patentanmeldungen für Nanopartikeladjuvanzien stiegen zwischen 2023 und 2025 um 34 %, was darauf hindeutet, dass die Immunmodulation der nächsten Generation ein aufkommender Wettbewerbsvektor ist.

Chinesische Herausforderer wie Ringpu, Qilu und Winsun unterbieten multinationale Unternehmen um 30–40 % mit thermostabilen lyophilisierten Dosen und gewinnen Marktanteile in Südostasien und Afrika. Elancos Healthy-Outcomes-Suite kombiniert Impfstoffe mit Analysen und Beratung, erzielte 2025 einen Schweineumsatz von 210 Millionen USD und zeigt, wie Servicebündel dazu beitragen können, Aufschläge auch unter Preisdruck zu verteidigen. Die regulatorische Verschärfung rund um die Pharmakovigilanz lebendabgeschwächter Impfstoffe macht rekombinante und Subunit-Pipelines zu strategischen Prioritäten; Anbieter, die schnell umschwenken können, werden inkrementelle Marktanteile im Markt für Schweineimpfstoffe gewinnen, sobald ASP oder neue PRRS-Varianten aktualisierte Antigene erfordern.

Kleinere Disruptoren nutzen ihre Agilität in Nischenmärkten. Indian Immunologicals nutzt ISO-zertifizierte Einrichtungen zur Versorgung Südostasiens, während Virbacs thermostabiler Erysipelas-Launch auf Kleinbauern ohne Kühlung in Ostafrika abzielt. Das Wettbewerbsfeld teilt sich somit in Premium-Technologie-Service-Ökosysteme und kostenfokussierte regionale Spezialisten auf, wobei keine Seite bisher eine universelle Dominanz erlangen konnte.

Marktführer im Bereich Schweineimpfstoffe

Zoetis Inc.

Vetoquinol

HIPRA

Elanco Animal Health

Boehringer Ingelheim Animal Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

ASP bleibt der sichtbarste Produkt-Whitespace, wobei die Nachfrage durch staatliche Programme und sich entwickelnde Registrierungsanforderungen geprägt wird. Im Juni 2026 veröffentlichte die Weltorganisation für Tiergesundheit (WOAH) Leitlinien für Impfstoffe gegen die Afrikanische Schweinepest, die die Feldevaluierung und Überwachung nach der Impfung vor dem nationalen Einsatz betonen und die Beschaffung an nachweisbare Praxisleistung anpassen. Gleichzeitig schreiten die Kommerzialisierungspfade in ausgewählten Märkten und bei ausgewählten Anbietern voran: Das philippinische Bureau of Animal Industry berichtete im Mai 2026, dass sechs Hersteller aktive Anträge auf Zulassung zur kommerziellen Nutzung von ASP-Impfstoffen hätten, und das südkoreanische Unternehmen CAVAC erhielt im April 2026 die Exportgenehmigung für seinen ASP-Impfstoff (Suishot ASF-X), was die Absicht zum grenzüberschreitenden Handel mit ASP-Immunisierungsmitteln signalisiert.

Chancen erstrecken sich auch auf schnelle Aktualisierungsplattformen und genotyp-gezielte Upgrades für endemische Krankheiten, da die Stammentwicklung und Produktivitätsauswirkungen den Bedarf an schnelleren Antigen-Auffrischungszyklen und weniger Hofbesuchen aufrechterhalten. Forschungsdynamik zeigt sich bei Influenza, wo die University of Nebraska-Lincoln im Juni 2026 Arbeiten zu einem in Lipid-Nanopartikeln verkapselten DNA-Impfstoffansatz veröffentlichte, der auf verbesserte Geschwindigkeit und Kosteneffizienz der Schweineinfluenza-Impfung abzielt. Auf der kommerziellen Seite unterstützen Produktlebenszyklusmaßnahmen die Portfoliomodernisierung, darunter die Genehmigung einer Variation der Marktzulassung von Suvaxyn PRRS MLV durch die Europäische Kommission für Zoetis im April 2026 sowie die Einführung eines Doppelantigen-Produkts PCV2a/PCV2d durch Boehringer Ingelheim in den Vereinigten Staaten (INGELVAC CIRCOFLEX AD, 2025), was die Marktrichtung hin zu aktualisierter Antigenabdeckung und betrieblicher Vereinfachung für Erzeuger bestärkt.

Aktuelle Branchenentwicklungen

- Juni 2026: Die Weltorganisation für Tiergesundheit (WOAH) veröffentlichte Leitlinien für Impfstoffe gegen die Afrikanische Schweinepest (ASP) und legte Erwartungen für die Feldevaluierung und Überwachung nach der Impfung vor einem breiten nationalen Einsatz fest. Die Leitlinie formalisiert Leistungs- und Überwachungsanforderungen, die beeinflussen, wie ASP-Produkte in Produktionssystemen validiert, beschafft und skaliert werden.

- September 2025: Boehringer Ingelheim führte INGELVAC CIRCOFLEX AD ein, einen dualen PCV2a/PCV2d-Einzeldosis-Impfstoff, und erweiterte damit die Abdeckung im Einklang mit Genotypverschiebungen bei porcinem Circovirus. Die Einführung unterstützt die Vereinfachung der Herdengesundheit, indem zwei Genotypen in einem Regime adressiert werden, was den Bedarf an zusätzlichen Eingriffen auf den Höfen verringern kann.

- September 2024: Das Pirbright Institute demonstrierte einen nadelfreien Impfstoffansatz mit fester Dosis, der Schweine gegen PRRSV schützte, und hob damit ein alternatives Verabreichungsformat hervor, das darauf abzielt, Arbeitsaufwand und impfbedingte Handhabung zu reduzieren. Diese Art von Verabreichungsinnovation steht in direktem Zusammenhang mit Adoptionsbarrieren in großen Herden, in denen Durchsatz, Tierwohl und konsistente Verabreichung die Kaufentscheidungen bestimmen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von Impfstoffen, die zur Vorbeugung und Bekämpfung von Infektionskrankheiten bei Schweinen eingesetzt werden, erfasst an dem Punkt, an dem Produkte in tierärztliche und landwirtschaftliche Vertriebskanäle innerhalb der erfassten Länder verkauft werden.

Umfangsausschlüsse: Wir schließen Nicht-Impfstoff-Produkte für die Schweinegesundheit wie Antibiotika, Futterzusatzstoffe, Diagnostika und Therapeutika aus.

Übersicht der Segmentierung

- Nach Krankheitstyp

- Porzines Reproduktions- und Respirationssyndrom

- Porzine Circovirus-assoziierte Erkrankung

- Durchfallerkrankungen

- Schweinegrippe

- Klassische und Afrikanische Schweinepest

- Sonstige Erkrankungen

- Nach Technologieplattform

- Lebendabgeschwächt

- Inaktiviert/Abgetötet

- Toxoid und Subunit

- Rekombinanter Vektor

- Sonstige Technologieplattformen

- Nach Produktformulierung

- Monovalente Impfstoffe

- Multivalent / Kombination

- Nach Verabreichungsweg

- Intramuskulär

- Intradermal

- Oral und intranasal-mukosal

- Nach Vertriebskanal

- Veterinärkrankenhäuser

- Veterinärkliniken

- Sonstige Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt mit der Kartierung von Schweinepopulation, Produktionssystemen und Krankheitsdruck, damit der Nachfragepool auf realer landwirtschaftlicher Tätigkeit basiert. Wir stützen uns auf öffentliche Quellen wie FAOSTAT für Viehbestand- und Produktionstrends, WOAH-Krankheitsmeldungen sowie USDA- und Eurostat-Viehbestandsreihen, um Herdenzyklen und handelsbezogene Risiken zu verstehen.

Der regulatorische und technische Kontext wird ebenfalls unter Verwendung von Quellen wie den öffentlichen Bewertungsberichten der Europäischen Arzneimittel-Agentur (EMA), den Leitlinien und Zulassungen des US FDA CVM sowie von Fachzeitschriften für Veterinärmedizin überprüft, die Impfpraktiken und Krankheitslast behandeln. Um dies mit einem Marktmodell zu verknüpfen, gleichen wir Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Pressemitteilungen ab, und wir verweisen auch auf zugelassene kostenpflichtige Datenbanken für Unternehmensfinanzen und Patentanmeldungen, wo dies hilft, Produktpräsenz und Zeitpunkt zu validieren. Diese Schreibtischquellen sind beispielhaft und nicht erschöpfend, und wir haben viele weitere öffentliche Referenzen für die Datenerhebung, Validierung und Klärung überprüft.

Primärinterviews und Umfragen

Primärdaten wurden durch Experteninterviews und Umfragen mit Akteuren der Tiergesundheit gesammelt, einschließlich Impfstoffherstellern, Vertriebshändlern, großen Schweinefleischintegratoren, Tierärzten und Betriebsleitern. Wir haben die Abdeckung über die wichtigsten Erzeugerregionen hinweg ausgewogen gehalten, damit wir validieren konnten, wie die Impfstoffakzeptanz je nach Krankheitsbereich, typischen Dosierungsplänen und beobachteten Preismustern variiert, die in öffentlichen Datensätzen nicht vollständig sichtbar sind.

Verteilung der Befragten der primären Forschungsfeldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 12 % | APAC: 40 % |

| Mid-Tier: 53 % | Funktions-/Bereichsleiter: 39 % | EMEA: 34 % |

| Kleinere Akteure: 14 % | Manager: 49 % | Amerika: 26 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung basiert auf einem Top-down-Nachfragepool-Ansatz, bei dem Schweinebestand und Schlachtvolumina, aufgeteilt nach Produktionssystemen, in impfstofffähige Tiere und jährliche Dosisanforderungen nach wichtigen Krankheitsprogrammen übersetzt werden. Die Gesamtsummen werden durch den Anteil von Zuchtherde gegenüber Mastschweinen, die Intensität von Ausbrüchen und Prävention bei PRRS und PCVAD, die durchschnittliche Dosierung pro Tier und Jahr, die Durchdringung von Kombinationsprogrammen und durchschnittliche Verkaufspreisspannen nach Impfstofftechnologie geprägt.

Diese Ergebnisse werden dann mit selektiven Bottom-up-Näherungen überprüft, einschließlich der Aggregation von Stichprobenumsätzen von Anbietern nach Region, Vertriebskanalprüfungen und ASP mal Dosisvolumen in repräsentativen Ländern. Dies hilft, Untererfassung und Grauzonen bei Mischnutzungsprodukten auszugleichen. Für die Prognose verwenden wir eine Szenarioanalyse, die auf Erwartungen zum Herdenwachstum, erwarteten Verschiebungen bei Biosicherheit und Impfcompliance sowie dem von den Interviewten geteilten Zeitpunkt der Einführung neuer Produkte basiert. Wo Länderdaten lückenhaft sind, verwenden wir Proxy-Indikatoren wie Trends der Schweinefleischproduktion und die Intensität der Tierarztausgaben, gefolgt von Konsistenzprüfungen gegenüber der regionalen Aufteilung.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Durchgängen, damit die endgültigen Zahlen mit realen Signalen übereinstimmen. Wir vergleichen Modellgesamtwerte mit unabhängigen Indikatoren wie Schweinepopulationsverläufen, Verschiebungen bei Schweinefleischproduktion und -handel sowie bekannten Krankheitsbekämpfungsinitiativen, die typischerweise die Impfraten verändern, und untersuchen dann Ausreißer vor der endgültigen Freigabe.

Wenn große Abweichungen auftreten, werden Annahmen überarbeitet und relevante Experten erneut kontaktiert, mit Fokus auf Preisbewegungen, Dosierungshäufigkeit und Adoptionsgeschwindigkeit nach Technologie. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere Krankheitsausbrüche oder regulatorische Änderungen. Vor der Auslieferung wird eine abschließende Analystenprüfung durchgeführt, damit Kunden die aktuellste, auf den neuesten verfügbaren Informationen basierende Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Schweineimpfstoffe mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Schweineimpfstoffe können weit voneinander abweichen, da Unternehmen unterschiedliche Produktumfänge mischen, unterschiedliche Basisjahre verwenden und unterschiedliche Annahmen zu Dosierung und Preisgestaltung anwenden, während Betriebe skalieren.

Nicht-Impfstoff-Produkte für die Schweinegesundheit wie Antibiotika, Diagnostika und Futterzusatzstoffe liegen außerhalb des Umfangs von Mordor Intelligence, und einige breitere Tiergesundheitsschätzungen schließen sie stillschweigend ein, was den ausgewiesenen Wert erhöht. Weitere Unterschiede entstehen daraus, wie die Präventionsintensität behandelt wird (Routineimpfung versus ausbruchsbedingte Nachholimpfung), wie die ASP-Änderung über lebende und inaktivierte Produkte hinweg modelliert wird, und ob Ländergesamtwerte anhand von Herden- und Schlachtindikatoren validiert oder einfach aus einer regionalen Trendlinie extrapoliert werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,47 Mrd. USD (2025) | |

| Branchenverlag A | 1,90 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine langsamere Adoptionskurve und scheint eine breitere regionale Durchschnittsmethode anzuwenden, die Märkte mit hoher Impfintensität unterbewerten kann. |

| Globaler Verlag B | 2,19 Mrd. USD (2024) | Verwendet ein anderes Studienfenster und Startjahr für die CAGR, und die Preisentwicklung ist nicht klar mit Verschiebungen im Technologiemix und länderspezifischen Dosierungspraktiken verknüpft. |

Zusammengenommen erklärt sich die Spanne hauptsächlich durch Umfangsgrenzen, die Wahl des Basisjahres und die Art und Weise, wie die Nachfrageintensität in Dosen und Preise übersetzt wird. Indem das Modell nachvollziehbar an die Herdenaktivität, die Durchdringung von Krankheitsprogrammen und realistische ASP-Spannen gekoppelt bleibt, bleibt unsere Schätzung leicht zu überprüfen und an sich ändernde Marktbedingungen anzupassen.

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Markt für Schweineimpfstoffe bis 2031 voraussichtlich erreichen?

Der Markt für Schweineimpfstoffe wird voraussichtlich bis 2031 einen Wert von 4,73 Milliarden USD erreichen.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 14,25 % wachsen, dem höchsten Wert unter allen Regionen.

Welches Krankheitssegment erzielt derzeit den höchsten Umsatz?

Impfstoffe gegen Durchfallerkrankungen halten mit 27,48 % des Umsatzes im Jahr 2025 den größten Anteil.

Warum gewinnen multivalente Impfstoffe an Beliebtheit?

Multivalente Formulierungen reduzieren den Zeitaufwand, indem mehrere Antigene in einer einzigen Injektion gebündelt werden, während die Wirksamkeit erhalten bleibt.

Wie beeinflusst die Regulierung die Impfstoffakzeptanz in Nordamerika?

Die FDA-Leitlinie Nr. 263 beendete 2024 den vorbeugenden Antibiotikaeinsatz und machte Impfstoffe zum primären Vorbeugungsmittel für Schweineerzeuger.

Seite zuletzt aktualisiert am: