Marktgröße und Marktanteil für Geflügelimpfstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

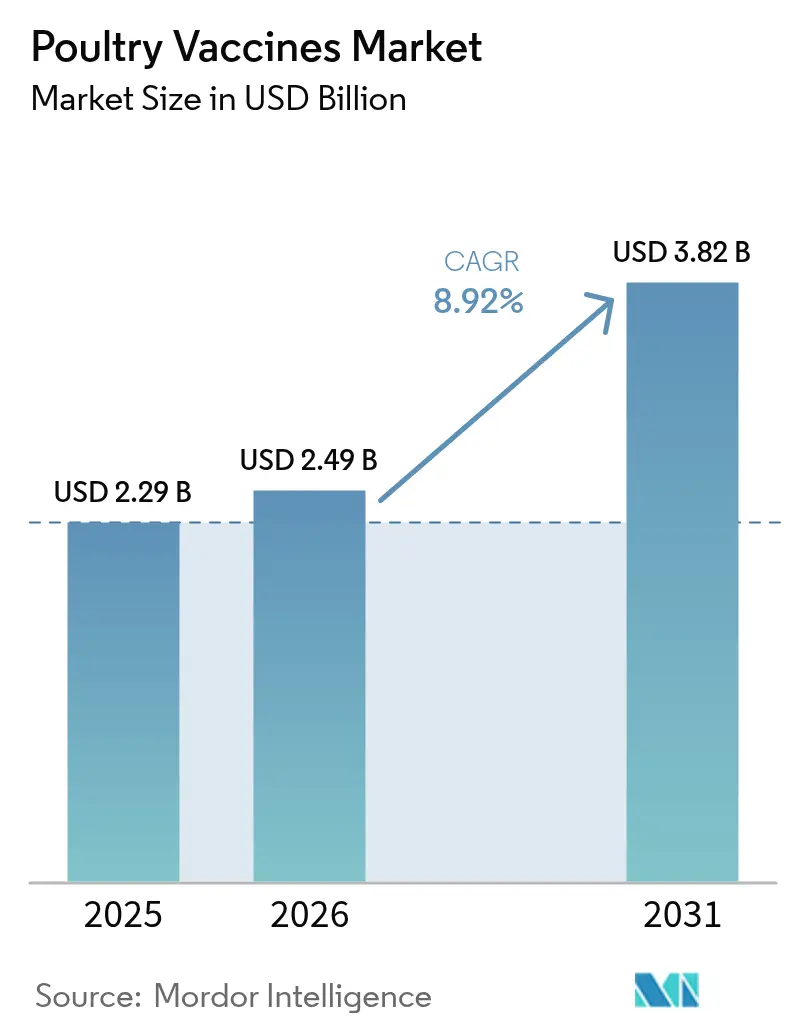

| Marktgröße (2026) | 2.49 Milliarden US-Dollar |

| Marktgröße (2031) | 3.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.92% CAGR |

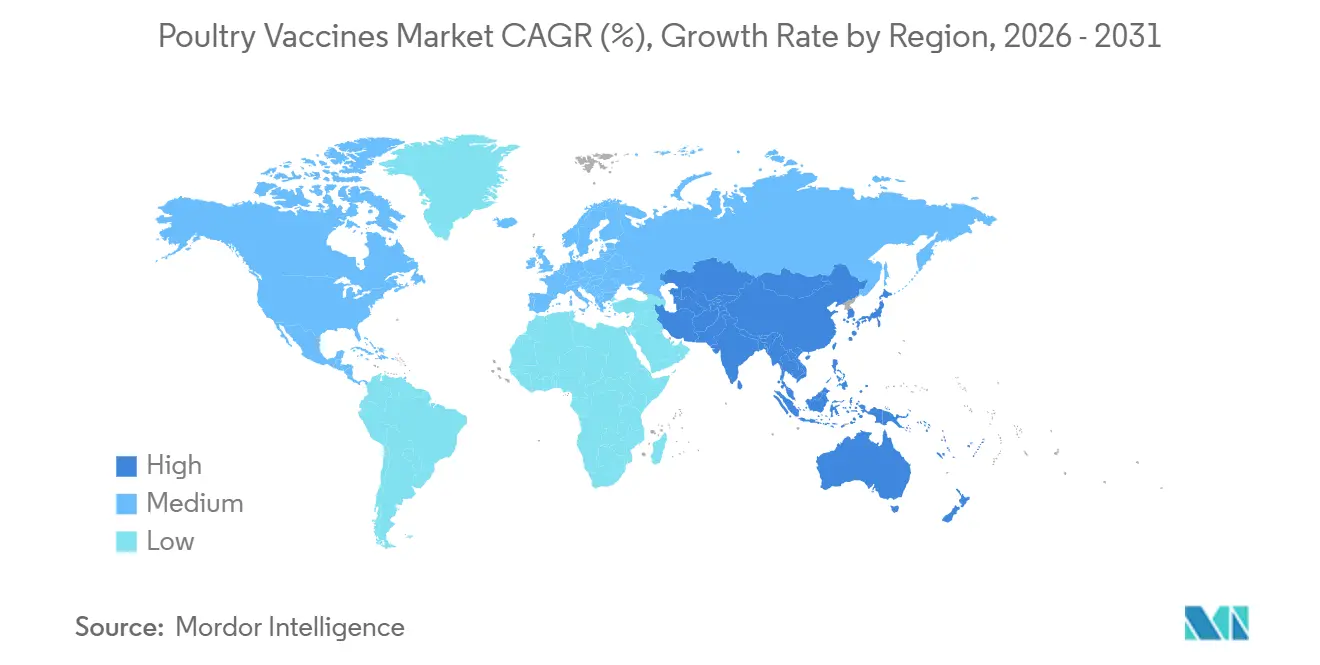

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

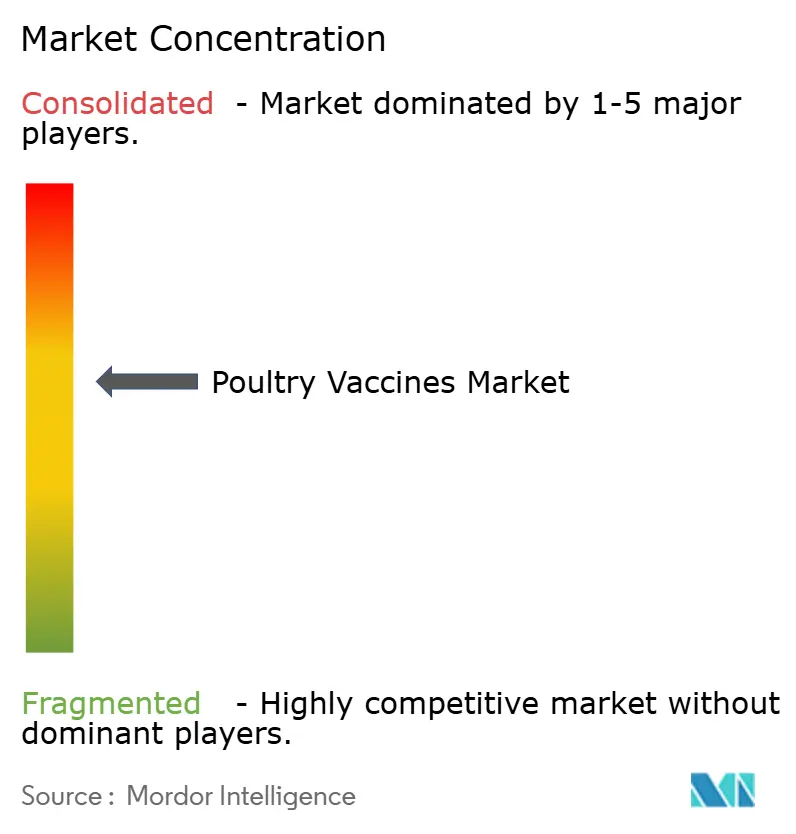

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Geflügelimpfstoffe von Mordor Intelligence

Die Marktgröße für Geflügelimpfstoffe wird voraussichtlich von 2,29 Mrd. USD im Jahr 2025 auf 2,49 Mrd. USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,92 % über den Zeitraum 2026–2031 einen Wert von 3,82 Mrd. USD erreichen.

Das Wachstum stützt sich auf drei Säulen: verschärfte Einschränkungen bei prophylaktischen Antibiotika, die rasche Verbreitung rekombinanter Truthahnherpesvirus (HVT)-Konstrukte, die Antigene in einer einzigen In-ovo-Injektion bündeln, sowie der stetige Vormarsch vertikal integrierter Produktionsmodelle im asiatisch-pazifischen Raum. Hersteller verlagern sich zudem auf thermostabile und lyophilisierte Formulierungen, die sich unter schwachen Netzversorgungsbedingungen gut transportieren lassen, während digitalisierte Bestellplattformen die Vorlaufzeiten verkürzen und die Integrität der Kühlkette dokumentieren. Auf der Nachfrageseite halten die anhaltende Ausbreitung des H5N1-Klades 2.3.4.4b und neu auftretende Varianten der infektiösen Bronchitis die Impfstoffpipelines voll und die Margen in einem volumenstarken, preissensiblen Geschäft widerstandsfähig. Da gefälschte Dosen in Teilen Afrikas und Südostasiens auftauchen, führen Regulierungsbehörden Serialisierung und QR-Code-Verifizierung ein und eröffnen neue Servicenischen rund um die Rückverfolgbarkeit.

Wichtigste Erkenntnisse des Berichts

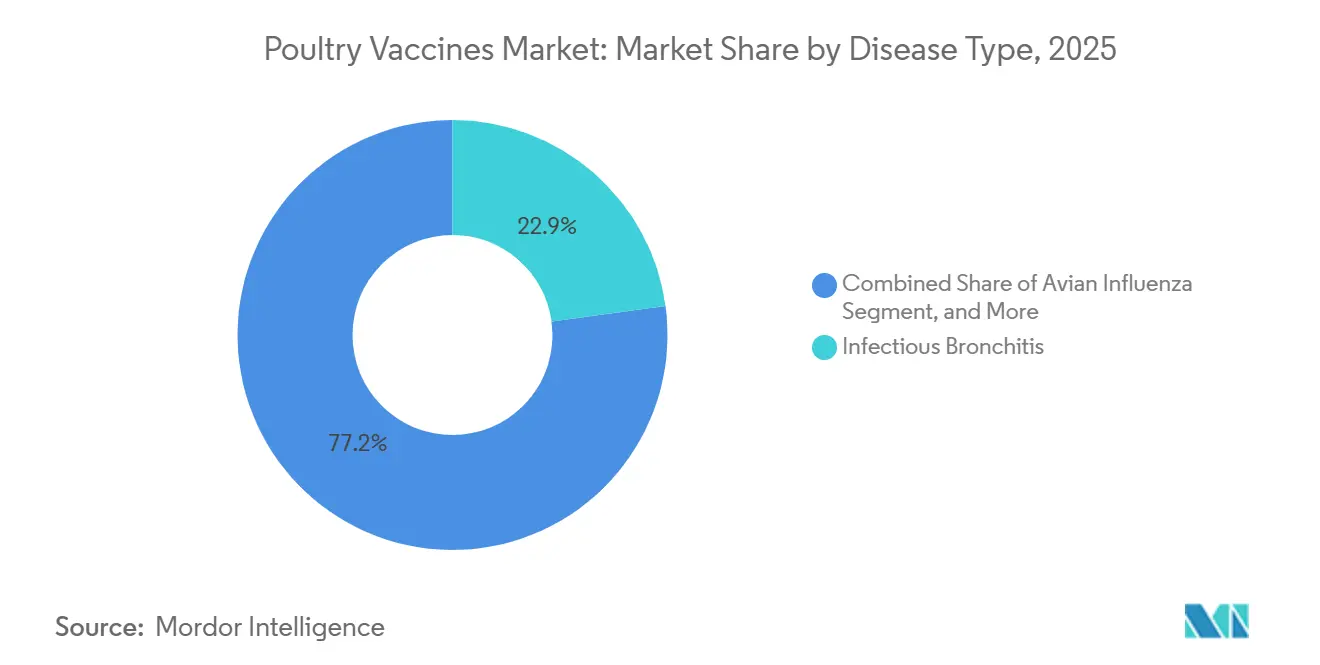

- Nach Krankheit führte die infektiöse Bronchitis mit einem Marktanteil von 22,85 % am Markt für Geflügelimpfstoffe im Jahr 2025; Impfstoffe gegen aviäre Influenza werden bis 2031 voraussichtlich mit einer CAGR von 9,00 % wachsen.

- Nach Technologie hielten lebendabgeschwächte Produkte im Jahr 2025 einen Anteil von 38,40 %; rekombinante und Vektorplattformen entwickeln sich bis 2031 mit einer CAGR von 9,25 % weiter.

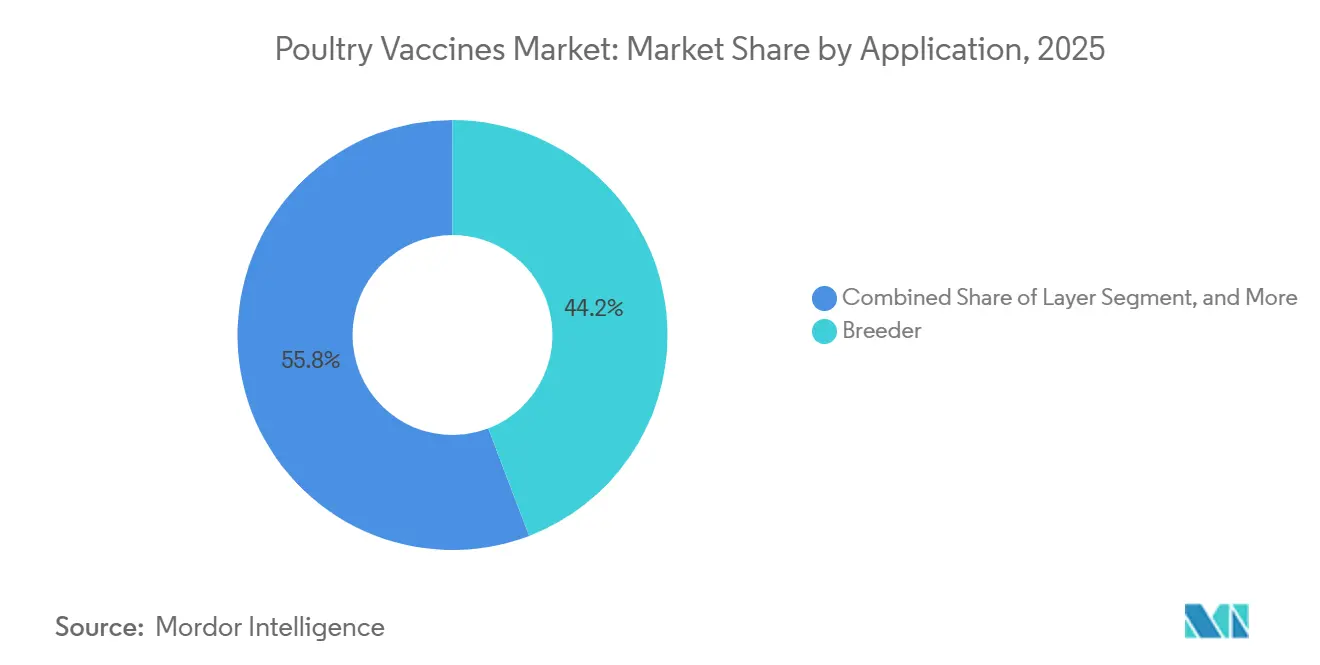

- Nach Anwendung entfielen 44,20 % des Umsatzes 2025 auf die Immunisierung von Elterntierherden; Legehennenprogramme werden im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 8,99 % wachsen.

- Nach Darreichungsform dominierten flüssige Formulierungen mit einem Anteil von 55,46 % im Jahr 2025; Pulver- und Staubimpfstoffe werden bis 2031 voraussichtlich eine CAGR von 10,78 % verzeichnen.

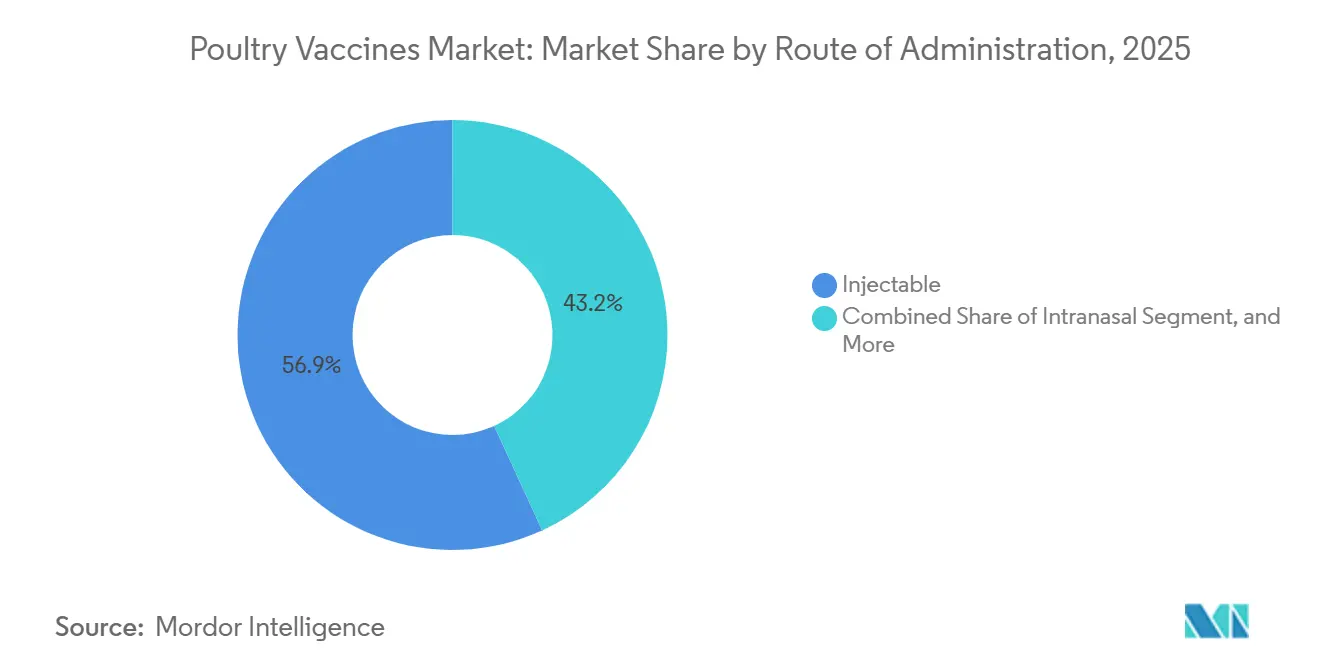

- Nach Verabreichungsweg erfasste die injizierbare Verabreichung im Jahr 2025 einen Anteil von 56,85 %; die intranasale Verabreichung über Schlupfkabinen-Sprühsysteme wird voraussichtlich mit einer CAGR von 10,95 % steigen.

- Nach Endnutzer generierten Geflügelfarmen 67,60 % des Umsatzes 2025; Veterinärkliniken und Krankenhäuser sind auf dem Weg zu einer CAGR von 10,22 %, da Beratungsdienstleistungen an Bedeutung gewinnen.

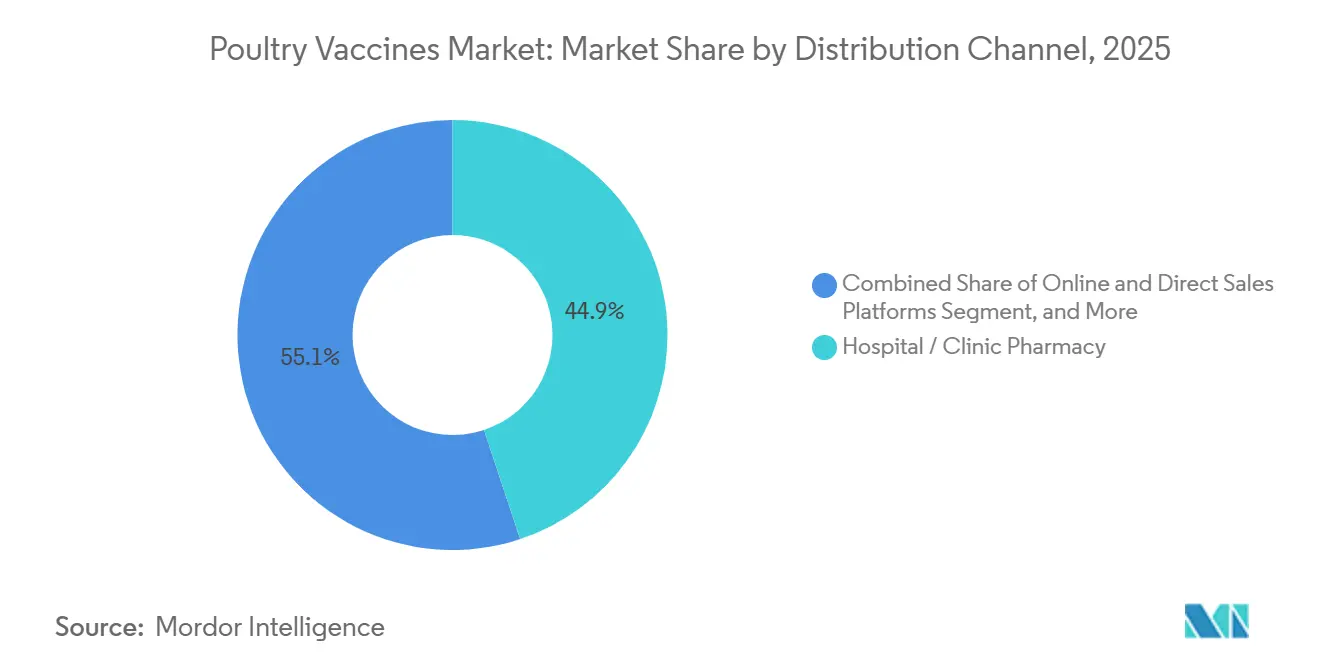

- Nach Vertriebskanal kontrollierten Krankenhausapotheken 44,90 % des Umsatzes 2025, während Online- und Direktvertriebsplattformen dank E-Beschaffung mit einer CAGR von 11,90 % wachsen.

- Nordamerika hielt einen Anteil von 33,50 %; der asiatisch-pazifische Raum befindet sich auf einem CAGR-Kurs von 9,48 % bis 2031, angetrieben durch die zunehmende Masthähnchenintegration in der ASEAN-Region und Chinas anhaltende Verlagerung hin zur präventiven Impfung gegen aviäre Influenza.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Geflügelimpfstoffe

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Häufigkeit von Geflügel- und Zoonosekrankheiten | +1.8% | Global, akut im asiatisch-pazifischen Raum und in Subsahara-Afrika | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck zur Ablösung von Antibiotika durch Impfungen | +2.1% | Nordamerika, EU, Ausstrahlungseffekte auf Lateinamerika | Mittelfristig (2–4 Jahre) |

| Rasche Expansion vertikal integrierter Masthähnchenoperationen in Asien | +1.5% | Thailand, Indonesien, Vietnam, Philippinen | Mittelfristig (2–4 Jahre) |

| Verbesserungen bei Vektor- und Kombinationsimpfungen | +1.3% | Nordamerika und Westeuropa als F&E-Zentren | Langfristig (≥ 4 Jahre) |

| Digitale Beschaffungsplattformen reduzieren Lagerengpässe | +0.9% | Asiatisch-pazifischer Raum, Naher Osten, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| GCC-Ernährungssicherheitsfonds beschleunigen die Immunisierung von Elterntierherden | +0.7% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Kuwait | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit von Geflügel- und Zoonosekrankheiten

In den Jahren 2024–2025 führten H5N1-Ausbrüche zu Rekordverlusten in 47 Ländern, was die Vereinigten Staaten dazu veranlasste, über 80 Millionen Vögel zu keulen, und Mexiko sowie Teile Europas dazu brachte, Notimpfkampagnen einzuleiten.[1]US-amerikanische Behörde für Lebens- und Arzneimittel, „Zentrum für Veterinärmedizin: Antimikrobielle Resistenz in veterinärmedizinischen Einrichtungen,” FDA, www.fda.gov Die endemische Newcastle-Krankheit verursacht in Indonesien, Nigeria und Bangladesch eine Sterblichkeitsrate von 30–50 % in Hinterhofherden und treibt die Nachfrage nach thermostabilen Trinkwasserimpfstoffen an, die Kühlkettenprobleme umgehen. Nach menschlichen H5N1-Fällen in Kambodscha und Vietnam betonte die Weltgesundheitsorganisation öffentliche Gesundheitsmaßnahmen und befürwortete Ringimpfungen von Herden im Umkreis von 10 km um bestätigte Fälle. Da sich die Marek-Krankheit mit zunehmender Virulenz weiterentwickelt, greifen Hersteller zunehmend auf bivalente HVT-basierte Produkte zurück. Darüber hinaus verursacht Kokzidiose weiterhin jährlich Leistungsverluste von rund 3 Mrd. USD und festigt die Rolle von Lebendoozysten-Impfstoffen als primäre Kontrollmethode in antibiotikafreien Programmen.

Regulatorischer Druck zur Ablösung von Antibiotika durch Impfungen

Seit Januar 2022 hat die Europäische Union ein vollständiges Verbot prophylaktischer Antibiotika durchgesetzt. Dieser Schritt hat zu einer Zunahme von Impfkursen gegen Clostridien und nekrotisierende Enteritis geführt, mit Prognosen bis 2025. In den Vereinigten Staaten hat die FDA-Leitlinie 263 nicht nur den Einsatz von futtermittelbasierten Antiinfektiva eingeschränkt, sondern auch eine breitere Einführung multivalenter enterischer Impfstoffe katalysiert. Unterdessen hat Brasiliens Politik zur Reduzierung von Colistin nationale Integratoren dazu veranlasst, in autogene Programme gegen Salmonellen und E. coli zu investieren. In China hat das anhaltende Verbot von Colistin bis 2025 zu einem Anstieg der inländischen Bestellungen für inaktivierte Dosen gegen aviär-pathogene E. coli um 40 % geführt. Dieser Anstieg wird durch Hersteller weiter gestützt, die ihre Kapazitäten ausbauen. Darüber hinaus ist die Einhaltung der Codex-Rückstandsgrenzwerte zu einer entscheidenden Anforderung für Exporteure geworden. Dies hat Länder wie Thailand, Argentinien und Südafrika dazu veranlasst, ihren Fokus auf präventive Immunisierung zu intensivieren.

Rasche Expansion vertikal integrierter Masthähnchenoperationen in der ASEAN-Region

Im Jahr 2025 steigerte Thailand seine Masthähnchenproduktion um 12 %, angetrieben durch den Einsatz neuer Schlupfanlagen mit automatisierten In-ovo-Einheiten. Diese Einheiten verabreichen Impfstoffe gegen Marek-Krankheit, infektiöse Bursitis und Newcastle-Krankheit in einem einzigen Durchgang. Unterdessen zog Indonesien für 2024–2025 ausländische Direktinvestitionen (ADI) in Höhe von 800 Mio. USD an. Japanische und koreanische Investoren haben die Schlupfhausimmunisierung speziell für Exportlinien vorgeschrieben. In Vietnam genehmigten die Behörden 2025 die Errichtung von acht Megakomplexen. Jeder Komplex muss über einen inaktivierten Schutz gegen aviäre Influenza für seinen Elterntierbestand verfügen. Die Philippinen unterstützen Kleinbetriebe mit Modernisierungskrediten, die obligatorische Impfungen gegen Newcastle-Krankheit und infektiöse Bursitis einschließen. Darüber hinaus haben Malaysias Halal-Vorschriften die Einführung pflanzenbasierter Medien für die Impfstoffproduktion beschleunigt.

Verbesserungen bei Vektor- und Kombinationsimpfungen

Rekombinante HVT-basierte multivalente Plattformen bieten dauerhafte Immunität und umgehen dabei die Interferenz maternaler Antikörper – eine Eigenschaft, die mehrere Hersteller dazu veranlasst hat, den Schlupfhausablauf auf Einzeldosis-Schemata umzustellen. Der unausgesprochene Vorteil liegt in der Vereinfachung des Lagerbestands; Integratoren berichten von zweistelligen Rückgängen bei den betrieblichen SKU-Zahlen, was indirekt die Biosicherheit durch weniger Handhabungsfehler verbessert. Peer-reviewed-Studien bestätigen, dass temperaturempfindliche rekombinante M41-R-Impfstoffe die Ziliaraktivität der Trachea nach einer Belastungsprobe aufrechterhalten.[2] US-amerikanisches Landwirtschaftsministerium, „Reaktionsplan für hochpathogene aviäre Influenza 2025,” USDA, www.usda.gov Unternehmen nutzen verschiedene Virusvektoren wie Geflügelpockenvirus, Geflügeladenovirus, Marek-Krankheitsvirus und Newcastle-Krankheitsvirus für die Impfstoffentwicklung, jeder mit einzigartigen Vorteilen für gezielte Anwendungen und reduzierten Krankheitsherausforderungen sowie einer Reduzierung des Arbeitsaufwands um 25 % durch die Konsolidierung von drei Lebendvirus-Runden in eine einzige Runde. Diese technologische Entwicklung stärkt den Wettbewerbsvorteil von Unternehmen mit robuster F&E in rekombinanten Technologien, birgt jedoch das Risiko, die Marktstellung derjenigen zu erschüttern, die strikt an traditionellen Impfmethoden festhalten. Boehringer Ingelheims Vaxxitek HVT+IBD+ND zeigte eine Feldefficacy von 95 % gegen virulente Newcastle-Belastungsproben und reduzierte den Arbeitsaufwand um 25 % durch die Konsolidierung von drei Lebendvirus-Runden in eine einzige.

Analyse der Hemmnisauswirkung*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Gefälschte Produkte untergraben das Vertrauen der Hersteller | -0.8% | Subsahara-Afrika, Süd- und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Kühlkettenkosten und Impfzögern bei afrikanischen Kleinbauern | -0.6% | Subsahara-Afrika, vereinzelt in Südasien | Mittelfristig (2–4 Jahre) |

| Auftreten von IBV-Variantserotypen, die Produktlebenszyklen verkürzen | -0.5% | China, Naher Osten, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Verschärfte regulatorische Kontrolle von Viralvektor-Impfstoffen in China | -0.4% | China, mögliche Ausstrahlungseffekte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gefälschte Produkte untergraben das Vertrauen der Hersteller

Im Jahr 2024 hat die Nationale Behörde für Lebensmittel- und Arzneimittelkontrolle (NAFDAC) aggressiv nicht autorisierte Tierarzneimittel ins Visier genommen und vernichtet, darunter gefälschte Milzbrandimpfstoffe, die nur aus Wasser oder Zucker bestanden. Diese Produkte, die häufig in preisgetriebenen Graumärkten

vorkommen, wurden in Bundesstaaten wie Kaduna, Nasarawa und Oyo beschlagnahmt. NAFDAC betonte den nicht registrierten, häufig geschmuggelten Charakter dieser Produkte und wies auf die Herausforderungen durch durchlässige Grenzen hin. Im Jahr 2024 wurden auch erhebliche Mengen „minderwertiger und gefälschter” Arzneimittel beschlagnahmt. Unterdessen setzt die Kenianische Veterinärmedizin-Direktion (VMD) strenge Vorschriften für Tierimpfstoffe durch, wie z. B. für aviäre Influenza und Ostküstenfieber (ECF). Sie schreiben einen Registrierungsprozess für Importeure vor, um die Einhaltung von Sicherheitsstandards zu gewährleisten. Die Fehlerquote von 15 % im Jahr 2025 steht im Einklang mit den laufenden Bemühungen, die regulatorische Aufsicht zwischen importierten und lokal produzierten Impfstoffen, einschließlich derer des Kenianischen Veterinär-Impfstoffproduktionsinstituts (KEVEVAPI), auszubalancieren. Diese Registrierungsinitiative ist ein zentraler Bestandteil ihres strategischen Plans für den Zeitraum 2023 bis 2027.

Kühlkettenkosten und Impfzögern bei afrikanischen Kleinbauern

In Subsahara-Afrika, wo die Stromkosten die OECD-Normen übersteigen, verursacht die Lagerung von Dosen zwischen 2 °C und 8 °C Kosten von 0,15–0,25 USD pro Dosis. Trotz einer 50-prozentigen Subvention ergaben Umfragen in Uganda, Tansania und Mosambik, dass nur 22 % der Herden gegen die Newcastle-Krankheit geimpft waren. Landwirte, die zuvor Probleme mit unwirksamen oder abgelaufenen Impfstoffen hatten, priorisieren nun die Ausgabe ihrer begrenzten Mittel für Futter oder Unterkunft. Solarbetriebene Kühlschränke bieten zwar eine potenzielle Lösung, sind jedoch aufgrund ihrer hohen Kosten eine Hürde. Andererseits können Produkte aus dem thermostabilen I-2-Stamm bis zu sieben Tage lang Umgebungswärme standhalten. Sie warten jedoch noch auf die Zulassung, da lokale Stabilitätsdossiers erforderlich sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Krankheitstyp: Infektiöse Bronchitis führt, aviäre Influenza steigt stark an

Im Jahr 2025 erfassten Impfstoffe gegen infektiöse Bronchitis 22,85 % des Marktes für Geflügelimpfstoffe und unterstrichen damit ihre Bedeutung in der Masthähnchen-, Legehennnen- und Elterntierproduktion. Diese Impfstoffe bekämpfen Atemwegserkrankungen und Schalenqualitätsprobleme, die die Gewinnmargen beeinträchtigen können. Unterdessen werden Impfstoffe gegen aviäre Influenza bis 2031 voraussichtlich mit einer CAGR von 9,00 % wachsen. Dieser Anstieg wird durch Keulenkosten und Exportverbote angetrieben, was Regierungen in Mexiko, Ägypten und Vietnam dazu veranlasst, Herdenabdeckungsvorschriften durchzusetzen.

Lösungen gegen die Newcastle-Krankheit bleiben in Schwellenmärkten unverzichtbar. Thermostabile I-2-Formulierungen ermöglichen die Massenverabreichung über Trinkwasser. Bei der Marek-Krankheit werden eintägige oder In-ovo-Truthahnherpesvirus (HVT)-SB1-Mischungen eingesetzt, um der zunehmenden Virulenz entgegenzuwirken. Kokzidiose-Impfstoffe gewinnen in arzneimittelfreien Programmen an Bedeutung, die ionophore Futterzusätze eliminiert haben.

Nach Technologie: Lebendabgeschwächte Impfstoffe dominieren, rekombinante Plattformen beschleunigen sich

Im Jahr 2025 hielten lebendabgeschwächte Produkte einen Anteil von 38,40 % am Markt für Geflügelimpfstoffe und wurden für ihre Fähigkeit geschätzt, eine starke zelluläre Immunität zu induzieren, sowie für ihre kosteneffiziente Sprühkabinen-Dosierungsmethode. Rekombinante Vektoren, insbesondere HVT-Träger, die die Interferenz maternaler Antikörper vermeiden, befinden sich auf einem Wachstumskurs mit einer CAGR von 9,25 %.

Trotz ihrer höheren Arbeits- und Dosierungskosten spielen inaktivierte Impfstoffe eine entscheidende Rolle als Auffrischungsimpfungen für Elterntiere und Legehennen und stellen sicher, dass maternale Antikörper an Küken weitergegeben werden. Unterdessen durchlaufen DNA- und Untereinheiten-Impfstoffe fortgeschrittene klinische Studien und werden für ihre schnellen zweimonatigen Antigen-Aktualisierungszyklen geschätzt, die mit schnell mutierenden Stämmen wie H5 oder GI-23 Schritt halten.

Nach Anwendung: Elterntierherden dominieren den Anteil, Legehennen treiben das Wachstum an

Im Jahr 2025 entfielen 44,20 % des Umsatzes auf Elterntierprogramme, die den Transfer maternaler Antikörper nutzen, um Küken in ihren entscheidenden ersten drei Wochen zu schützen. Für Legehennenherden wird bis 2031 eine CAGR von 8,99 % erwartet. Dieses Wachstum ist auf käfigfreie Systeme zurückzuführen, die ihre produktive Lebensdauer auf über 100 Wochen verlängern und zusätzliche Auffrischungsimpfungen erfordern.

Masthähnchenprgramme sind zunehmend auf automatisierte In-ovo-Injektionen angewiesen, die bis zu 80.000 Eier pro Stunde verarbeiten können. Diese Effizienz reduziert nicht nur den Arbeitsaufwand, sondern verbessert auch die Kostenwettbewerbsfähigkeit innerhalb des 35-Tage-Zyklus.

Nach Darreichungsform: Flüssige Formulierungen führen, Pulver gewinnt an Bedeutung

Im Jahr 2025 entfielen 55,46 % des Marktes auf flüssige Impfstoffe. Ihre geringe Viskosität macht sie ideal für In-ovo-Nadeln und subkutane Anwendungen. Pulver- und Staubformate werden voraussichtlich mit einer CAGR von 10,78 % wachsen. Bemerkenswert ist, dass lyophilisierte Dosen bei Umgebungstemperaturen bis zu 48 Stunden wirksam bleiben können – ein erheblicher Vorteil in Gebieten mit unzuverlässiger Stromversorgung.

Die betriebliche Rekonstitution gefriergetrockneter Blöcke vereinfacht die Schlupfhaus-Sprühroutinen. Darüber hinaus sind Rucksack-Aerosol-Pulver zwar für Hinterhofvögel konzipiert, weisen jedoch eine variable Feldabdeckung auf.

Nach Verabreichungsweg: Injizierbar dominiert, intranasal steigt stark an

Injizierbare Impfstoffe hielten im Jahr 2025 einen Marktanteil von 56,85 % und spielten eine entscheidende Rolle für Elterntiere und Legehennen, die eine präzise Dosierung erfordern. Intranasale Sprays, die am ersten Lebenstag verabreicht werden, verzeichnen eine CAGR von 10,95 %. Diese Sprays verhindern nicht nur Stichverletzungen, sondern reduzieren auch den Arbeitsaufwand in Schlupfhäusern um 40 %.

Automatisierte In-ovo-Systeme sind in der Lage, Antigene am 18. Embryonaltag einzubringen und integrieren dabei nahtlos Transfer-, Durchleuchtungs- und Dosierungsprozesse. Während Trinkwasser- und Sprühkabinenmethoden Masthähnchen effektiv abdecken, besteht das Risiko ungleichmäßiger Titer-Lücken aufgrund inkonsistenten Trinkens oder ungleichmäßiger Aerosolverteilung.

Nach Endnutzer: Geflügelfarmen dominieren, Veterinärkliniken expandieren

Geflügelfarmen, einschließlich Integratoren, Vertragslandwirten und unabhängigen Betrieben, entfielen 67,60 % des Marktes im Jahr 2025. Unterdessen verzeichnen Veterinärkliniken und Krankenhäuser eine robuste Wachstumsrate von 10,22 % CAGR. Dieser Anstieg wird maßgeblich durch Kleinbauern in Afrika und Südasien angetrieben, die zunehmend umfassende Beratungsbesuche in Anspruch nehmen. Diese Besuche bündeln häufig Behandlungen gegen Newcastle-Krankheit, infektiöse Bursitis und Geflügelpocken. Während Forschungsinstitute möglicherweise nur bescheiden zum Umsatz beitragen, ist ihr Einfluss erheblich, da sie durch Wirksamkeitsstudien und Marktüberwachung nach der Zulassung regulatorische Genehmigungen prägen.

Nach Vertriebskanal: Krankenhausapotheken führen, Online-Plattformen steigen stark an

Im Jahr 2025 entfielen 44,90 % des Marktumsatzes auf Krankenhausapotheken. Ihr Wert liegt in der Chargenverfolgung und der Aufsicht durch Apotheker. Online-Plattformen verzeichnen einen kometenhaften Aufstieg mit einer CAGR von 11,90 %. Dieses Wachstum wird durch Integratoren angetrieben, die Bestellungen konsolidieren, Temperaturprotokolle des Internets der Dinge (IoT) hochladen und Lagerengpässe um bis zu 30 % reduzieren. Während Landwirtschaftsbedarfsgeschäfte, insbesondere in Gebieten mit eingeschränktem Internetzugang, relevant bleiben, verlieren sie allmählich an Boden. E-Commerce-Plattformen bieten eine breitere Auswahl und transparente Preisgestaltung und werden dadurch für Verbraucher zunehmend attraktiver.

Geografische Analyse

Nordamerika hält im Jahr 2025 einen Marktanteil von 33,50 %. USDA-Entschädigungszahlungen in Höhe von insgesamt 1,1 Mrd. USD verdeutlichen das fiskalische Ausmaß der hochpathogenen aviären Influenza (HPAI). Versicherer haben begonnen, Policenprämien danach zu modellieren, ob ein Betrieb an USDA-genehmigten Impfprogrammen teilnimmt, und machen Impfstoffe damit faktisch zu quasi-finanziellen Instrumenten, die die Deckungskosten beeinflussen.

Asien ist die am schnellsten wachsende Region mit einer CAGR-Prognose von 9,48 % für 2026–2031. Chinas historische Impfabdeckung von 73 % gegen aviäre Influenza hat lokale Labore dazu veranlasst, beschleunigte Systeme zur Überwachung der Virusevolution zu entwickeln. Diese Überwachungsressourcen dienen gleichzeitig als Wettbewerbsintelligenz und ermöglichen es regionalen Herstellern, Impfstoffe vor globalen Mitbewerbern weiterzuentwickeln.

Europa, Lateinamerika und der Nahe Osten weisen jeweils unterschiedliche Auslöser für die Impfstoffnachfrage auf, von Tierschutzvorschriften bis hin zu Anforderungen für den Zugang zu Exportmärkten. Brasiliens exportorientierte Hersteller betrachten den Impfstatus zunehmend als Instrument zur Minderung von Zöllen. Im Gegensatz dazu integrieren GCC-Käufer Impfstoffklauseln direkt in langfristige Futtermittelimportverträge, um die Kontinuität der lokalen Proteinversorgung zu gewährleisten.

Wettbewerbslandschaft

Große Akteure wie Zoetis, Boehringer Ingelheim, Ceva, Merck Animal Health und Elanco dominieren den Markt für Geflügelimpfstoffe und vereinen zusammen etwa 55 % der weltweiten Umsätze auf sich. Regionale Spezialisten wie Hester Biosciences, Indian Immunologicals und Ringpu Biologicals besetzen Nischen in preissensiblen Märkten und nutzen dabei autogene Chargen und lokale Außendiensttechniker. Die Wettbewerbslandschaft ist besonders rund um patentgeschützte Truthahnherpesvirus (HVT)-Vektoren und die gebündelte In-ovo-Verabreichungshardware intensiv, die beide für den Schlupfhausbetrieb entscheidend sind. Bemerkenswerte strategische Manöver umfassen die Sicherung einer bedingten US-Lizenz durch Zoetis für seinen inaktivierten H5N2-Virusimpfstoff bis 2025, die Zusammenarbeit von Elanco mit Medgene an einer Plattform für hochpathogene aviäre Influenza (HPAI) sowie den Abschluss eines Liefervertrags von Ceva mit Elterntierfarmen in den Vereinigten Arabischen Emiraten (VAE).

Ungenutzte Chancen gibt es in der Entwicklung thermostabiler Impfstofflinien für netzferne Märkte, der Erstellung schnell anpassbarer Desoxyribonukleinsäure (DNS)-Impfstoffe für neu auftretende Serotypen sowie der Implementierung von Blockchain-Serialisierung zur Bekämpfung von Fälschungen. Darüber hinaus erkunden Hersteller pflanzenbasierte Medien, die Halal-Standards entsprechen, um die Beziehungen zu nahöstlichen Importeuren zu stärken.

Marktführer für Geflügelimpfstoffe

Zoetis Inc.

Ceva Santé Animale

Boehringer Ingelheim International GmbH

Merck & Co., Inc. (Merck Animal Health / MSD)

Elanco Animal Health Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Hester Biosciences erhielt eine Herstellungslizenz für einen inaktivierten H9N2-Impfstoff gegen niedrigpathogene aviäre Influenza für Geflügel.

- Juni 2025: Boehringer Ingelheim führte in Indien einen Einzeldosis-Dreikomponenten-Impfstoff ein, der Bursitis, Newcastle-Krankheit und Marek-Krankheit abdeckt und auf Schlupfhausebene verabreicht wird.

- April 2025: Das US-amerikanische Landwirtschaftsministerium (USDA) startete einen HPAI-Reaktionsplan im Wert von 1 Mrd. USD und stellte 100 Mio. USD für Impfstoffinnovationen bereit.

- Februar 2025: Das USDA erteilte Zoetis eine bedingte Lizenz für einen inaktivierten H5N2-Virusimpfstoff und eröffnete damit den ersten kommerziellen US-Kanal für die HPAI-Immunisierung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Geflügelimpfstoffe als alle zugelassenen immunologischen Präparate, die zum Schutz von Hausgeflügel wie Hühnern, Truthähnen, Enten und Gänsen gegen virale, bakterielle oder parasitäre Krankheiten verkauft werden, die die Herdengesundheit, Produktivität oder den Handelsfluss wesentlich beeinflussen. Die Umsätze spiegeln Ab-Werk-Verkäufe kommerzieller Dosen wider, die in In-ovo-, Sprüh-, Augen-, Trinkwasser- oder injizierbaren Formaten verwendet werden.

Ausschluss aus dem Umfang: Antibiogramm-Testkits, futtermittelbasierte Kokzidiostatika und nicht registrierte autogene Mischungen werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Krankheitstyp

- Infektiöse Bronchitis

- Aviäre Influenza

- Newcastle-Krankheit

- Marek-Krankheit

- Kokzidiose

- Eiabdropsyndrom

- Aviäre Enzephalomyelitis

- Andere Krankheiten

- Nach Technologie

- Lebendabgeschwächte Impfstoffe

- Inaktivierte (abgetötete) Impfstoffe

- Rekombinante/Vektor-Impfstoffe

- DNS- und Untereinheiten-Impfstoffe

- Andere Technologien

- Nach Anwendung

- Masthähnchen

- Legehenne

- Elterntier

- Nach Darreichungsform

- Flüssig

- Gefriergetrocknet (lyophilisiert)

- Pulver und Staub

- Nach Verabreichungsweg

- Injizierbar

- Intranasal

- In-ovo

- Sprüh- und Trinkwasserverabreichung

- Nach Endnutzer

- Geflügelfarmen

- Veterinärkrankenhäuser und -kliniken

- Forschungsinstitute

- Nach Vertriebskanal

- Krankenhaus-/Klinikpotheke

- Landwirtschaftsbedarfsgeschäfte und Genossenschaften

- Online- und Direktvertriebsplattformen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unsere Analysten befragen Impfstofftechnologen, integrierte Masthähnchenoperatoren, Schlupfhausveterinäre und Regulierungsbehörden in Nordamerika, Europa, Asien, Südamerika und dem Nahen Osten. Diese Gespräche validieren reale Dosispreise, Anwendungsprotokolle und bevorstehende politische Änderungen und schließen Lücken, die öffentliche Daten hinterlassen.

Sekundärforschung

Wir extrahieren Fünfjahrestrends zu Lebendgeflügelbeständen, Schlachtmengen und Ausbruchswarnungen von offenen Plattformen wie FAOSTAT, USDA-ERS, OIE-WAHIS, Eurostat und nationalen Veterinärbulletins. Versandinformationen von Volza, Patentanzahlen über Questel und auf D&B Hoovers gehostete Herstellerfinanzdaten schärfen die Sichtbarkeit in Lieferketten und Innovationstempo. Unternehmens-10-Ks, Investorenpräsentationen, Notizen des Internationalen Geflügelrats und führende Veterinärfachzeitschriften runden die Evidenzbasis ab. Die aufgeführten Quellen sind indikativ; viele weitere Veröffentlichungen fließen in unsere Analyse ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Konstrukt wandelt Eintagesküken-Platzierungen und Schlachtzahlen in einen jährlichen Dosenbedarf um, der dann mit selektiven Bottom-up-Lieferanten-Rollups (durchschnittlicher Verkaufspreis multipliziert mit Stichprobenvolumina) abgeglichen wird. Kernvariablen, Impfabdeckung in %, bestätigte Krankheitsinzidenz, durchschnittliche Herdengröße, Entwicklung des durchschnittlichen Verkaufspreises (ASP) in Verbindung mit Valenz-Upgrades und regionale Masthähnchenproduktionsmengen fließen in ein multivariates Regressionsmodell ein, das die Nachfrage bis 2030 prognostiziert. Länderanomalien werden vor der Aggregation geglättet.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Preislisten, Handelsströme und Ausbruchsprotokollen auf Abweichungen geprüft, gefolgt von einer Überprüfung durch leitende Analysten. Modelle werden alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen, wenn meldepflichtige Krankheitsausbrüche, regulatorische Änderungen oder wichtige Produkteinführungen die Nachfrage wesentlich verschieben.

Warum Mordor Intelligences Basiswert für Geflügelimpfstoffe Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Krankheitskörbe, Preisleitern und Aktualisierungsrhythmen verwenden.

Zu den wichtigsten Lückenursachen gehören der Ausschluss von Kokzidiose-Biologika, die ausschließliche Abhängigkeit von Lieferantenumsatzaufteilungen und eingefrorene Währungsumrechnungen, während Mordors Basis epidemiologische Zählungen, rollende ASP-Prüfungen und jährliche Aktualisierungen kombiniert.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| 2,29 Mrd. USD (2025) | ||

| 2,54 Mrd. USD (2025) | Globale Unternehmensberatung A | Engerer Krankheitsumfang; nur Lieferantenumsatz-Rollup |

| 1,32 Mrd. USD (2025) | Fachzeitschrift B | Nur Virusimpfstoffe; statischer ASP von 2023 |

| 2,15 Mrd. USD (2024) | Branchenpublikation C | Enthält ergänzende Biologika; veraltete Herdendaten |

Der Vergleich bestätigt, dass Mordor Intelligence die ausgewogenste und transparenteste Basis liefert, die auf Lebendherden-Metriken, validierten Preisen und zeitnahen Aktualisierungen basiert und Entscheidungsträgern eine verlässliche Grundlage für Strategie und Investitionen bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Geflügelimpfstoffe?

Die Marktgröße für Geflügelimpfstoffe wird voraussichtlich 2026 einen Wert von 2,49 Mrd. USD erreichen und mit einer CAGR von 8,92 % bis 2031 auf 3,82 Mrd. USD wachsen.

Was ist ein gängiger Impfstoff für Geflügel?

Ein gängiger Geflügelimpfstoff ist der Impfstoff gegen die Newcastle-Krankheit (ND), der umfassend eingesetzt wird, um gegen eine der schwerwiegendsten und wirtschaftlich schädlichsten Viruserkrankungen bei Vögeln zu schützen.

Was ist der F1-Impfstoff bei Geflügel?

Der F1-Impfstoff für Geflügel ist im Allgemeinen mit dem Impfstoff gegen das Newcastle-Krankheitsvirus (NDV) verbunden. Dieser lebendabgeschwächte Impfstoff wird aus dem F-Stamm des Newcastle-Krankheitsvirus gewonnen und wird üblicherweise bei Geflügel eingesetzt, um gegen die Newcastle-Krankheit zu schützen, eine hochansteckende Virusinfektion, die die Atemwegs-, Verdauungs- und Nervensysteme von Vögeln beeinträchtigt.

Was sind Vektorimpfstoffe für Geflügel?

Vektorimpfstoffe für Geflügel beinhalten ein harmloses Virus oder Bakterium, bekannt als <q>Vektor</q>, das genetisch modifiziert wurde, um Gene eines bestimmten Krankheitserregers zu tragen. Dies ermöglicht es dem Immunsystem, eine Reaktion auf die Zielkrankheit zu entwickeln.

Impfen Landwirte ihr Vieh?

Ja, Landwirte impfen ihr Vieh routinemäßig, um es vor Infektionskrankheiten zu schützen, die ihre Gesundheit, Produktivität und wirtschaftliche Lebensfähigkeit beeinträchtigen könnten.

Seite zuletzt aktualisiert am: