Marktgröße und Marktanteil für Tollwutimpfstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.4 Milliarden US-Dollar |

| Marktgröße (2031) | 1.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

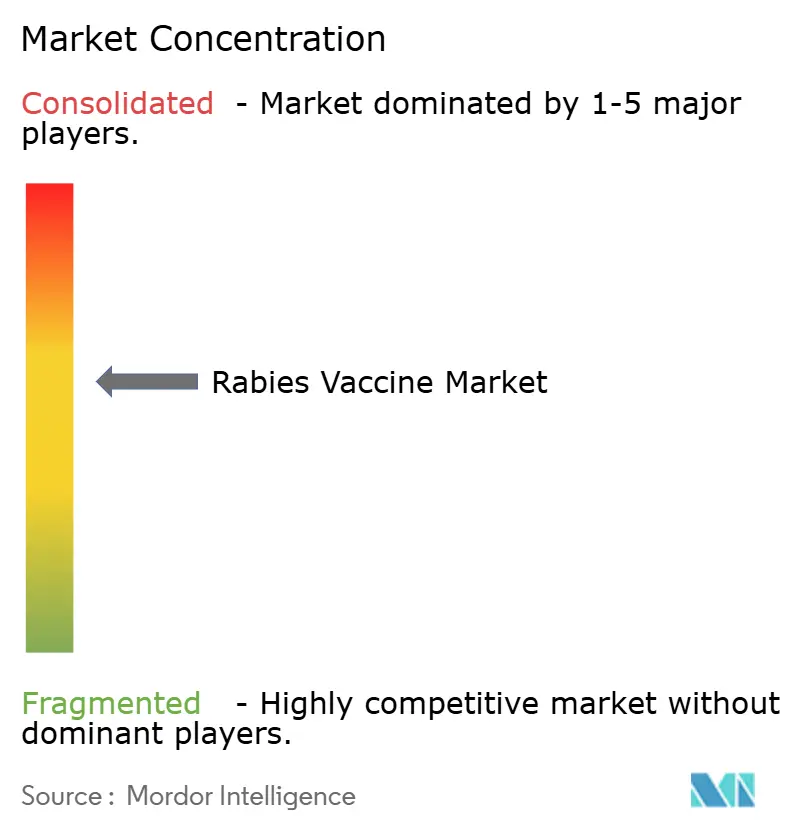

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Tollwutimpfstoffe von Mordor Intelligence

Die Marktgröße für Tollwutimpfstoffe wird voraussichtlich von 1,33 Milliarden USD im Jahr 2025 auf 1,40 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,04 % über den Zeitraum 2026–2031 einen Wert von 1,79 Milliarden USD erreichen. Das Wachstum beruht auf multilateralen Mitteln, die durch die von der WHO geleitete Kampagne „Zero by 30” freigesetzt wurden, sowie auf technologischen Verschiebungen von Nervengewebe- hin zu fortschrittlichen Zellkultur- und mRNA-Plattformen, die gemeinsam die Produktionseffizienz steigern und Sicherheitsprofile verbessern. Gavis Entscheidung aus dem Jahr 2024, die menschliche Postexpositionsprophylaxe (PEP) in mehr als 50 anspruchsberechtigten Ländern zu finanzieren, weitet die Nachfrage erheblich aus, indem Erschwinglichkeitshürden in den am stärksten belasteten Regionen gesenkt werden[1]. Gleichzeitig hält die steigende Dichte streunender Hunde in Asien und Afrika den reaktiven Impfbedarf aufrecht, während der Besitz von Heimtieren in Nordamerika und Europa die präventive Inanspruchnahme fördert. Versorgungsengpässe bestehen weiterhin aufgrund begrenzter Abfüll- und Verpackungskapazitäten sowie fragiler Kühlkettennetze, was Raum für kosteneffiziente asiatische Marktteilnehmer schafft. Sanofis mRNA-Kandidat SP0087 in der Spätphase, der für Einreichungen in den USA und der EU in der zweiten Hälfte des Jahres 2025 vorgesehen ist, könnte das Premiumsegment beschleunigen und Wettbewerbsreaktionen auslösen.

Wichtigste Erkenntnisse des Berichts

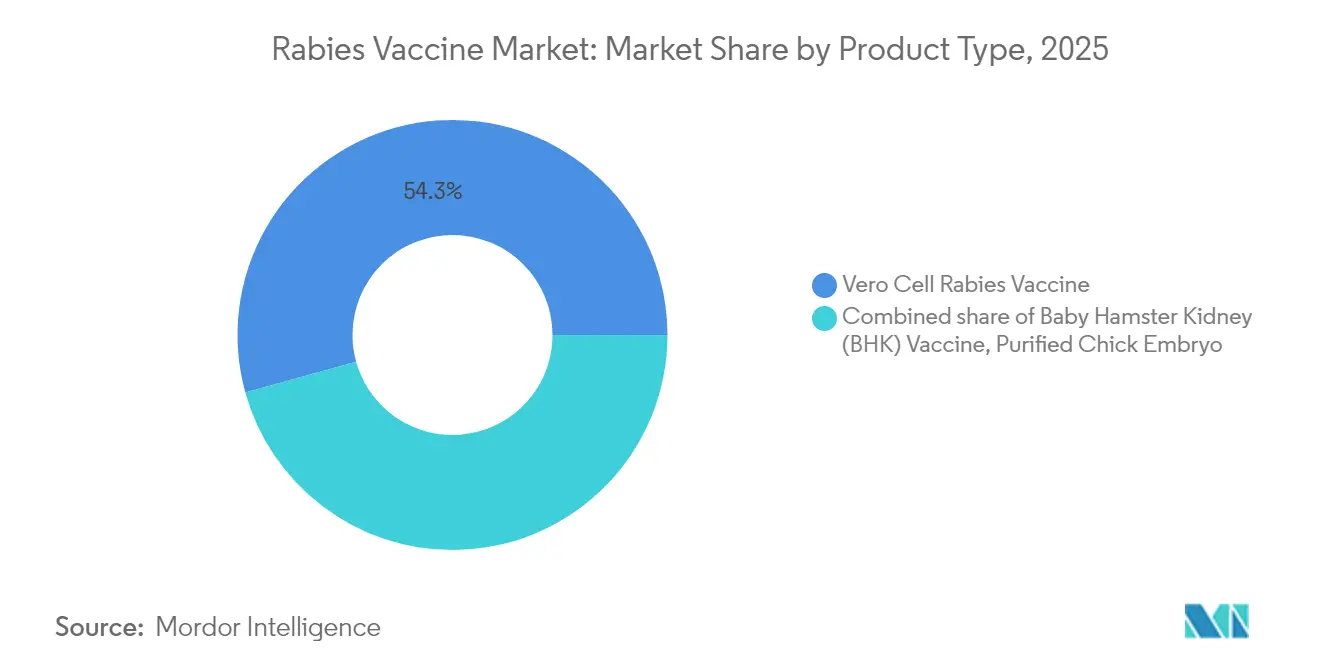

- Nach Produkttyp entfielen im Jahr 2025 54,30 % des Marktanteils für Tollwutimpfstoffe auf Vero-Zell-Impfstoffe; andere Produkttypen entwickeln sich bis 2031 mit einer CAGR von 9,4 %.

- Nach Impfungstyp entfiel im Jahr 2025 ein Anteil von 77,20 % der Marktgröße für Tollwutimpfstoffe auf die PEP, während die PrEP mit einer CAGR von 6,55 % wächst.

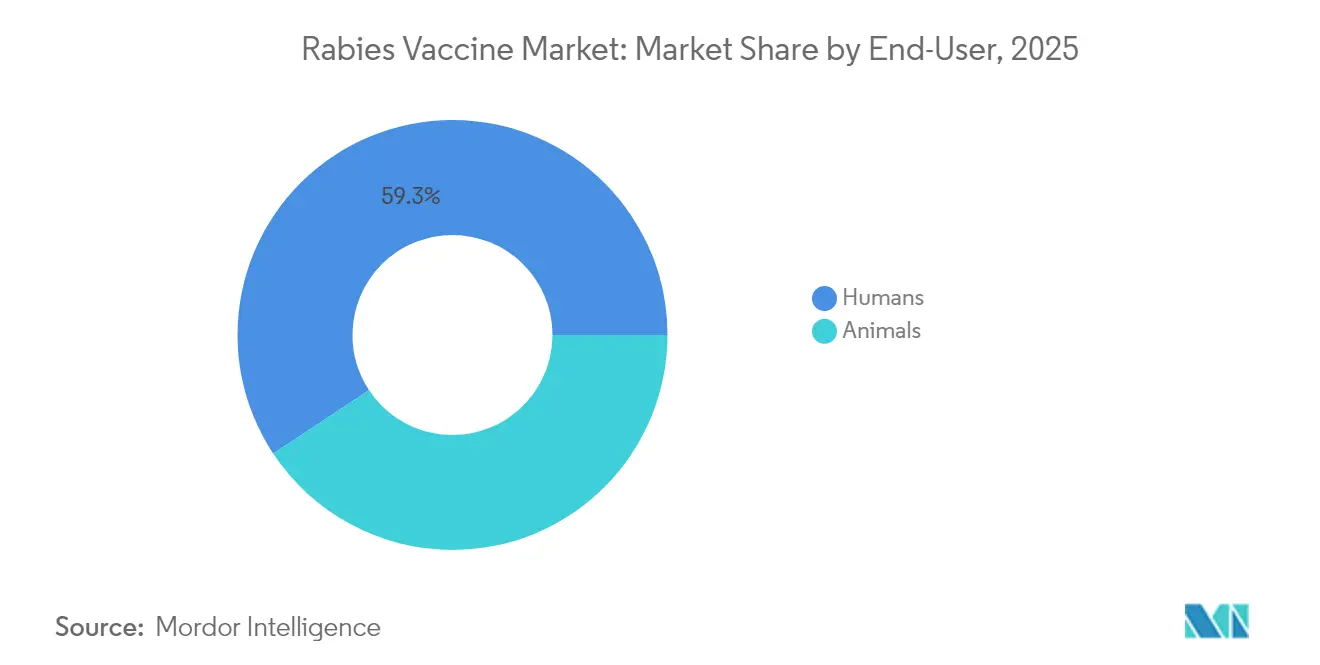

- Nach Endverbraucher hielt das Humansegment im Jahr 2025 einen Anteil von 59,30 %; das Tiersegment wächst mit einer CAGR von 6,32 %.

- Nach Vertriebskanal hielten öffentliche Beschaffungsprogramme im Jahr 2025 einen Anteil von 39,40 %, während Einzel- und Online-Apotheken voraussichtlich mit einer CAGR von 6,76 % wachsen werden.

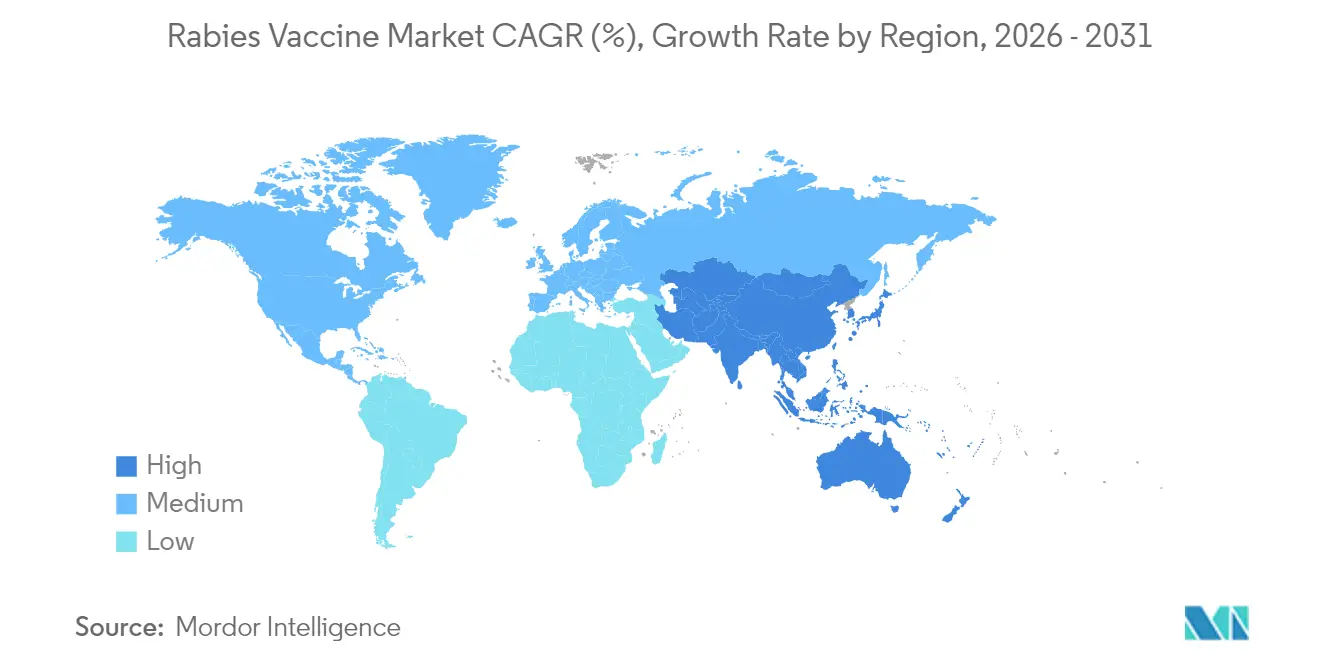

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 40,20 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 6,32 % expandieren wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Tollwut-Impfstoff-Marktes*

| Analyse der Treiberwirkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globaler Anstieg der Finanzierung für „Zero by 30” | +1.8% | Afrika und Asien | Langfristig (≥ 4 Jahre) |

| Wechsel zu Zellkultur- und mRNA-Plattformen | +1.2% | Nordamerika und Europa zuerst | Mittelfristig (2–4 Jahre) |

| Zunehmende Häufigkeit von Tierbissen | +0.9% | Asiatisch-pazifischer Raum, Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Aufwärtstrend beim Besitz von Heimtieren | +0.7% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung der öffentlichen Beschaffung | +0.6% | Afrika, Südasien, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Neue Modalitäten (mRNA, monoklonale Antikörper) | +0.5% | Global | Langfristig (≥ 4 Jahre) |

| Ausweitung staatlicher Beschaffung und Geberunterstützungsmechanismen zur Verbesserung der Impfstoffzugänglichkeit | +0.7% | Afrika und Asien | Mittelfristig (2–4 Jahre) |

| Robuste Forschungs- und Entwicklungspipeline bei neuen Modalitäten (mRNA, monoklonale Antikörper) zur Erweiterung des adressierbaren Marktes | +0.5% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globale Tollwut-Eliminierungsinitiative „Zero by 30” zur Förderung multilateraler Finanzierung

Das von der WHO geleitete Ziel, durch Hunde übertragene menschliche Tollwuttode bis 2030 zu beenden, hat beispiellose multilaterale Finanzierungsströme freigesetzt, die eine langfristige Impfstoffnachfrage sicherstellen. Gavi finanziert nun die Postexpositionsprophylaxe in mehr als 50 anspruchsberechtigten Ländern und beseitigt damit die größte Erschwinglichkeitshürde in einkommensschwachen Ländern. Im Rahmen dieses Programms erstellte Sammelausschreibungen geben Herstellern eine bessere Übersicht über künftige Volumina und fördern Kapazitätserweiterungen. Im Rahmen des Programms eingeführte integrierte Bissfallmanagement-Tools verbessern die Überwachung, schärfen Nachfrageprognosen und reduzieren Verschwendung. Zusammen wandeln diese Elemente bisher unvorhersehbare humanitäre Käufe in eine stabile kommerzielle Pipeline um.

Wechsel von Nervengewebe- zu fortschrittlichen Zellkultur- und mRNA-Plattformen zur Verbesserung von Sicherheit und Akzeptanz

Hersteller stellen Nervengewebeimpfstoffe zugunsten von Vero-, BHK- und mRNA-Technologien ein, die eine höhere Wirksamkeit und bessere Sicherheitsprofile bieten. mRNA-Kandidaten zeigen in Tiermodellen mit nur zwei Dosen vollständigen Schutz, was die Patientencompliance verbessert und die Programmkosten senkt. Die in China unter Überprüfung stehende serumfreie Produktion eliminiert Tierserumrisiken und unterstützt eine Premiumpreisgestaltung in qualitätssensiblen Märkten. Höhere Ausbeuten aus Suspensionskulturen senken die Kosten pro Dosis und machen fortschrittliche Plattformen auch für öffentliche Ausschreibungen attraktiv. Diese Verschiebungen erweitern gemeinsam das Angebot, stärken das Vertrauen und öffnen Türen für dosisschonende Zeitpläne.

Ausweitung staatlicher Beschaffung und Geberunterstützungsmechanismen zur Verbesserung der Impfstoffzugänglichkeit

Zentralisierte Beschaffung über Gavi, die PAHO und nationale Gesundheitsministerien macht nun 40 % des globalen Vertriebs aus und gibt Lieferanten sichere, mehrjährige Verträge. Von der WHO genehmigte intradermale Schemata reduzieren den Flaschenbedarf um zwei Drittel, strecken Budgets und ermöglichen eine breitere Abdeckung. Beschaffungsrahmen betonen die WHO-Präqualifizierung und drängen Hersteller dazu, Qualitätssysteme für die Zulassung aufzurüsten. Vorhersehbare Ausschreibungen reduzieren das Lagerrisiko und fördern Investitionen in Kapazitäten. Da mehr Länder die Geberunterstützung hinter sich lassen, hält strukturierter nationaler Einkauf die Volumina stabil.

Robuste Forschungs- und Entwicklungspipeline bei neuen Modalitäten (mRNA, monoklonale Antikörper) zur Erweiterung des adressierbaren Marktes

Monoklonale Antikörper-Cocktails wie TwinRab überwinden Versorgungsgrenzen konventioneller Immunglobuline und bieten konsistente Wirksamkeit. Pflanzenbasierte und Mikroarray-Pflaster-Technologien werden evaluiert und versprechen eine einfachere Verabreichung und bessere Thermostabilität.

mRNA-Plattformen eröffnen Optionen für eine schnelle Skalierung während Ausbrüchen und sprechen Bereitschaftsbudgets an. Diese Innovationen ziehen Risikokapital und strategische Partnerschaften an und führen frisches Kapital in den Sektor. Ein breiteres Instrumentarium vergrößert letztendlich den adressierbaren Markt, indem es unterschiedliche klinische und logistische Bedürfnisse erfüllt.

Hemmnisauswirkungsanalyse des Tollwut-Impfstoff-Marktes*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte ländliche Kühlkettenkapazität | –0.8% | Afrika, Südasien, ländliches Lateinamerika | Mittelfristig (2–4 Jahre) |

| Hohe Gesamtkosten eines vollständigen PEP-Schemas | –0.7% | Länder mit niedrigem und mittlerem Einkommen | Kurzfristig (≤ 2 Jahre) |

| Intermittierende Versorgungsengpässe und Einschränkungen der Fertigungskapazität mit Auswirkungen auf die globale Verfügbarkeit | –0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Komplexe, preissensible Ausschreibungs- und Regulierungsprozesse, die den Markteintritt neuer Impfstoffe verzögern | –0.6% | Afrika und Asien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Kühlketten- und Gesundheitsinfrastruktur, die den ländlichen Vertrieb in endemischen Regionen einschränkt

Das Fehlen zuverlässiger Stromversorgung bedeutet, dass bis zu 30 % der Impfstoffe verderben, bevor sie entlegene Kliniken in mehreren afrikanischen und südasiatischen Ländern erreichen, was knappe Budgets im öffentlichen Gesundheitswesen aufzehrt. Die Strategie zur Priorisierung von Impfstoffinnovationen der WHO stuft thermostabile Tollwutformulierungen nun in ihre oberste Kategorie benötigter Technologien ein, was auf eine künftige Ausschreibungspräferenz für Produkte hinweist, die Abweichungen von 40 °C für mindestens drei Tage tolerieren. Pilotfeldstudien mit tiefkalten Borosilikatfläschchen, die 2024 eingeführt wurden, senkten die Bruchraten beim letzten Transportabschnitt auf Motorrädern über unbefestigte Straßen um 70 %. Selbst dort, wo Lagerung vorhanden ist, fehlt Kliniken oft eine kalibrierte Temperaturüberwachung, was zu chargenweiser Qualitätsunsicherheit führt, die das Vertrauen der Kliniker untergräbt und die Nachfrage dämpft. Thermostabiles menschliches Tollwut-Immunglobulin (HRIG), das sich derzeit in der Spätphasenentwicklung befindet, könnte die Logistik weiter erleichtern, indem strenge Handhabungsanforderungen von 2–8 °C entfallen, doch wird die kommerzielle Markteinführung vor 2027 nicht erwartet.

Hohe Gesamtkosten eines vollständigen PEP-Schemas schaffen Erschwinglichkeitshürden

Ein vollständiges fünfdosiges intramuskuläres PEP-Schema zuzüglich Tollwut-Immunglobulin kann in vielen einkommensschwachen Ländern 55–70 USD kosten und übersteigt damit das durchschnittliche monatliche Haushaltsgesundheitsbudget im ländlichen Indien und Kenia. Von der WHO empfohlene intradermale Schemata senken das Impfstoffvolumen pro Patient um fast 60 % und reduzieren Klinikbesuche von fünf auf drei, dennoch liegt die Akzeptanz unter 25 %, da vielen Einrichtungen geschultes Personal für die intradermale Technik fehlt. Wirtschaftliche Modellierungen zeigen, dass eine routinemäßige PrEP im Kindesalter bei Inzidenzraten über 3 pro 100.000 kosteneffektiv wird, wobei inkrementelle Kosteneffektivitätsverhältnisse in stark belasteten Provinzen der Philippinen und Tansanias unter 500 USD pro QALY fallen. Die Gavi-Kofinanzierung subventioniert derzeit den Impfstoffkauf, jedoch nicht die Nebenkosten wie Spritzen, Reise und Lohnausfall, die zusammen dem Impfstoffaufwand selbst entsprechen können und die Compliance abschrecken. Ministerien, die Sammelkaufverträge evaluieren, experimentieren daher mit Fläschchen-Sharing-Hubs und Gemeinschaftsarbeit, um die Lieferkosten pro Dosis zu senken und die Abdeckung näher an die 70-%-Schwelle zu bringen, die für den Herdenschutz erforderlich ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Tollwut-Impfstoff-Marktes

Nach Produkttyp:

Dominanz von Vero-Zell-Impfstoffen inmitten des TechnologiewandelsDas Vero-Zell-Segment hält im Jahr 2025 54,30 % des Marktanteils für Tollwutimpfstoffe. Robuste Antigengewinnung und eine 99,99-prozentige Entfernung von Wirts-DNA liefern zuverlässige Sicherheitsmaßstäbe, während serumfreie Suspensionskultur die Ausbeuten auf 5,2 × 10^7 FFU/ml steigert. Da aufkommende mRNA- und BHK-Produkte mit einer CAGR von 9,4 % wachsen, diversifizieren Hersteller ihre Portfolios, um relevant zu bleiben. Kontinuierliche Prozessintensivierung positioniert Vero-Zell-Anlagen zur Verteidigung von Volumina, selbst wenn Nischen-Premiumsegmente sich beschleunigen.

Andere Produkttypen bilden das am schnellsten wachsende Cluster. mRNA-Kandidaten versprechen Zwei-Dosen-Schemata, kleinere Chargengrößen und schnelle Skalierbarkeit bei Engpässen, was mit künftigen Ausschreibungskriterien übereinstimmt. AIM Vaccine reichte 2025 den ersten serumfreien menschlichen Tollwutimpfstoff bei den Regulierungsbehörden ein, was auf einen breiteren Wettbewerb in Märkten mit oberem mittlerem Einkommen hinweist. Diese Innovationen werden die Marktgröße für Tollwutimpfstoffe für Nicht-Vero-Formate bis 2031 voraussichtlich auf über 418 Millionen USD heben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Impfungstyp:

PEP-Notwendigkeit treibt die NachfrageDie PEP macht im Jahr 2025 77,20 % des Marktes für Tollwutimpfstoffe aus. Das intradermale 1-Wochen-Protokoll der WHO verbessert die Compliance: 87 % der Empfänger weisen nach 1 Jahr schützende Antikörpertiter auf. Monoklonale Antikörperkombinationen, die nun in die Praxis eingeführt werden, reduzieren Nebenwirkungen und standardisieren die Wirksamkeit, was den klinischen Vorteil der PEP stärkt.

Die PrEP wächst mit einer CAGR von 6,55 %, da der Reiseverkehr wieder zunimmt und sich berufliche Leitlinien verschieben. Die CDC befürwortet nun eine 2-Dosen-PrEP-Serie, was Kosten und Klinikbesuche senkt. Mit längeren Auffrischungsintervallen sieht die Tollwutimpfstoffbranche neue Möglichkeiten in arbeitgeberfinanzierten Programmen für Tierärzte, Labormitarbeiter und Abenteuertouristen.

Nach Endverbraucher:

Humansegment führt, während Tiersegment sich beschleunigtHumananwendungen machen 59,30 % des aktuellen Volumens aus, da ein hohes Sterberisiko und obligatorische Reaktionsprotokolle bestehen. Vier-Dosen-2-1-1-Schemata in gefriergetrockneten Vero-Formulierungen erzielen eine 100-prozentige Serokonversion mit weniger Besuchen, ein attraktives Merkmal für stark frequentierte städtische Kliniken. Behörden des öffentlichen Gesundheitswesens führen weiterhin Sammelausschreibungen durch und sichern so Basisvolumina. Das Tiersegment verzeichnet eine CAGR von 6,32 %, unterstützt durch strengere Impfvorschriften für Haustiere und Kombinationsimpfstoffe wie Core EQ Innovator für Pferde. Orale Köder für Wildtiere sind nun in städtischen Waschbärprogrammen validiert und eröffnen angrenzende Nachfrage im Wildtiermanagement.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal:

Öffentliche Programme sichern das Angebot, während der Einzelhandel wächstDie staatliche Beschaffung macht 39,40 % des Outputs aus und gewährleistet Ausschreibungsstabilität sowie die Bevorzugung von WHO-präqualifizierten Lieferanten. Panamerikanische Hund-Katze-Kampagnen, die zwischen 2017 und 2022 236,0 Millionen Dosen lieferten, veranschaulichen die Reichweite öffentlicher Kanäle. Einzel- und Online-Apotheken expandieren mit einer CAGR von 6,76 %, da Apotheken bestrebt sind, alle Erwachsenenimpfstoffe zu verabreichen. Während der COVID-19-Pandemie getätigte Workflow-Investitionen unterstützen nun gekühlte Biologika, und 2025 eingeführte Einweg-Transfergeräte verbessern die Sicherheit bei Injektionen am Versorgungsort. Die Bequemlichkeit dieses Kanals spricht städtische Heimtierbesitzer und häufige Reisende an und verbreitert die Marktbasis für Tollwutimpfstoffe.

Geografische Analyse

Tollwut-Impfstoff-Markt in Nordamerika

Nordamerika hält im Jahr 2025 einen Anteil von 40,20 % am Tollwut-Impfstoff-Markt, angetrieben durch eine lückenlose regulatorische Aufsicht und eine weit verbreitete Versicherungsabdeckung. Der kanadische Impfleitfaden schreibt risikobasierte Impfschemata für Tierärzte und Labormitarbeiter vor und fördert so eine stetige Grundnachfrage. Gemeinschaftsprogramme wie die kostenlose Klinik in Brownsville im Jahr 2025 stärken den gleichberechtigten Zugang.

Tollwut-Impfstoff-Markt in APAC, EMEA und Südamerika

Der asiatisch-pazifische Raum verzeichnet mit 6,32 % die höchste regionale CAGR. Indien und China liefern mittlerweile mehr als 1 Milliarde Impfstoffdosen jährlich und decken über 85 % des regionalen Bedarfs aus eigener Produktion. Die Größe des chinesischen Tollwut-Impfstoff-Marktes wird bis 2031 voraussichtlich 15,56 Milliarden RMB (2,17 Milliarden USD) übersteigen, gestützt durch eine wachsende städtische Haustierhaltung und lokale Innovationspipelines. Serumfreie und kombinierte Formulierungen dürften in diesem Umfeld zu den frühen Anwendern zählen. Europa, der Nahe Osten & Afrika sowie Südamerika bilden ein diversifiziertes Chancenspektrum. In Europa übertrafen Bavarian Nordics Rabipur/RabAvert im Jahr 2024 die Umsatzerwartungen, was auf eine robuste Nachfrage im Premiumsegment hindeutet. Initiativen der Afrikanischen Union wie PAVM zielen darauf ab, die lokale Produktion durch Finanzierung und Technologietransfer auszubauen, was langfristige Veränderungen auf der Angebotsseite signalisiert. Südamerika zeigt anhaltende Fortschritte: Durch Hunde übertragene Tollwutfälle beim Menschen sind seit 1983 um 98 % zurückgegangen, dennoch priorisieren die Regierungen weiterhin Impfkampagnen für Hunde, um eine Abdeckung von ≥ 80 % aufrechtzuerhalten.

Regulatorisches Umfeld

Die regulatorischen Anforderungen für Tollwutimpfstoffe sind eng an die WHO-Leitlinien für inaktivierte Zellkultur- und embryonierte Ei-basierte Produkte gekoppelt, einschließlich einer Mindestpotenz von mindestens 2,5 IE pro Dosis und einer programmatischen Präferenz für die intradermale Verabreichung als dosensparenden Weg gegenüber der intramuskulären Anwendung. In vielen endemischen Märkten hängt der Zugang zudem von der WHO-Präqualifikation ab, da Geber- und öffentliche Beschaffungsrahmen diese als Zugangskriterium verwenden, und Tollwutimpfstoffe bleiben für 2024–2026 auf der WHO-Prioritätsliste zur Präqualifikation.

Auch länderspezifische Beschaffungs- und Kontrollrahmen prägen die operativen Zeitpläne für den Markteintritt und die Versorgungskontinuität. So betont beispielsweise die indische Programmleitlinie unter dem Ministry of Health and Family Welfare eine monatelange vorausschauende Bedarfs- und Pufferbestandsplanung, und nationale Chargenfreigabepraktiken können den Zeitraum von der Produktion bis zur Distribution verlängern. Im Vereinigten Königreich schloss der Secretary of State for Health and Social Care einen zentralen Lieferungsvertrag mit Bavarian Nordic UK Ltd, der am 2. Februar 2026 beginnt (mit Ablauf am 1. Februar 2028 und einer Verlängerungsoption bis 1. Februar 2030), was verdeutlicht, wie mehrjährige Ausschreibungen die Nachfrage in Reise- und öffentlichen Gesundheitskanälen beeinflussen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit spezialisierten biologischen Ausgangsstoffen und der GMP-Herstellung inaktivierter Tollwutimpfstoffe, hauptsächlich Zellkulturplattformen wie Vero oder BHK, sowie embryonierten Ei-basierten Produkten. Nach der Qualitätskontrolle und, soweit anwendbar, der nationalen Chargenfreigabe gelangen die Impfstoffe in die Verpackung und Kühlkettendistribution. Die Herstellung ist konzentriert, mit Produktion überwiegend in China und Indien, während der grenzüberschreitende Zugang für öffentliche Programme von WHO-präqualifizierten Produkten abhängt; WHO-Marktstudien führen 24 Hersteller und 27 Produkte weltweit auf, doch nur eine kleine Untergruppe ist WHO-präqualifiziert, was die Beschaffungsoptionen für UN-Organisationen und geberfinanzierte Ausschreibungen einschränkt.

Auf der nachgelagerten Seite teilt sich die Distribution zwischen öffentlicher Beschaffung und Programmverwaltung (nationale Ministerien, gepoolte Beschaffungsmechanismen und geberunterstützte Käufe) und privater Verabreichung durch Krankenhäuser, Reisekliniken, Tierkliniken und in manchen Märkten Apotheken auf. Der Juni 2024 markierte einen strukturellen Wandel, als Gavi Fördermittel für humane Tollwutimpfstoffe zur Postexpositionsprophylaxe in über 50 anspruchsberechtigten Ländern ankündigte, was die Bedeutung zentralisierter Bedarfsprognosen, Ausschreibungen und der Last-Mile-Kühlkettenausführung in endemischen Regionen erhöhte. Zu den zentralen Engpässen zählen die Volatilität der bissbedingten Nachfrage, eine begrenzte Integration in Kühlketten der Routineimmunisierung in manchen Umgebungen sowie Fill-Finish- und Distributionsbeschränkungen, die zu regionalen Lieferausfällen beitragen können. Die breitere Einführung intradermaler Schemata reduziert die Anzahl der Ampullen pro Patient um mehr als die Hälfte und bietet einen praktischen Hebel für die Lieferkette bei Programmen mit begrenzten Lagerbeständen.

Wettbewerbslandschaft

Der Markt für Tollwutimpfstoffe weist eine moderat konsolidierte Struktur auf. Westliche multinationale Unternehmen – Sanofi SA, GlaxoSmithKline plc und Merck & Co., Inc. – kontrollieren Premiumkanäle in Hocheinkommensländern durch kontinuierliche Formulierungsverbesserungen und starke Ausschreibungsbilanzen. Asiatische Hersteller – Bharat Biotech, AIM Vaccine Co., Ltd., Indian Immunologicals Ltd. – streben nach Kostenführerschaft und lokalisiertem Vertrieb in preissensiblen Märkten und nutzen häufig Technologietransfers zur Beschleunigung der Skalierung. YS Biopharmas PIKA-Adjuvans-Kandidat unterstreicht, wie Biotech-Marktteilnehmer differenzierte Positionen mit beschleunigten Immunitätsprofilen erschließen.

Strategische Allianzen und Verträge zur öffentlichen Vorbereitung stützen die Rentabilität. Bavarian Nordic buchte im ersten Halbjahr 2024 einen Betriebsgewinn von 441 Millionen DKK (67,59 Millionen USD), da vertragliche Nachfrage die Marktvolatilität abfederte. Technologische Gemeinschaftsentwicklung – wie Partnerschaften zur serumfreien Produktion – mindert regulatorische Risiken und erweitert den geografischen Zugang. Innovationen in weißen Flecken rund um thermostabile Formulierungen und Mikroarray-Pflaster bieten Differenzierungspfade, während von Zoetis hervorgehobene KI-gestützte Entdeckungsplattformen eine Wechselwirkung zwischen Tier- und Humanpipelines ankündigen.

Klinische Versorgungsengpässe schaffen Einstiegsfenster für agile Produzenten, die in der Lage sind, Spitzenbestellungen zu erfüllen. Unternehmen, die vertikale Kühlketten integrieren oder regionale Abfüll- und Verpackungsmodelle einführen, sind am besten positioniert, um inkrementelle Ausschreibungen zu gewinnen. Das Portfoliogleichgewicht zwischen PEP-Kernangeboten und PrEP-, mRNA- oder monoklonalen Erweiterungen wird voraussichtlich langfristige Marktanteilsgewinne bestimmen.

Marktführer in der Tollwutimpfstoffbranche

Sanofi SA

GlaxoSmithKline plc

Merck & Co., Inc.

Zoetis Inc.

Boehringer Ingelheim International GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Tollwut-Impfstoff-Marktes

- Sanofi

- GlaxoSmithKline

- Merck

- Zoetis

- Boehringer Ingelheim

- Pfizer

- Elanco

- Virbac

- Bharat Biotech

- AIM Vaccine Co., Ltd.

- Chengdu Institute of Biological Products

- Indian Immunologicals

- Kamada Ltd.

- Kedrion Biopharma

- CSL Behring

- Grifols

- Liaoning Cheng Da Co., Ltd.

- Shuanglin Bio-Pharmaceutical Co., Ltd.

Marktchancen und Zukunftsaussichten

Eine zentrale Chance liegt in der Erweiterung des Pools an Impfstoffen, die internationale Beschaffungsanforderungen erfüllen, da WHO-Marktinformationen darauf hinweisen, dass trotz eines breiteren Kreises an Herstellern in dieser Kategorie nur eine begrenzte Anzahl vermarkteter Produkte WHO-präqualifiziert ist. Dies eröffnet Herstellern Spielraum, Qualitätssysteme, Dokumentation und Vergleichbarkeitspakete zu stärken, um sich für multilaterale Ausschreibungen im Rahmen der von der WHO geführten Zero-by-30-Agenda zu qualifizieren, sowie für die im Juni 2024 eingeführte, von Gavi unterstützte PEP-Beschaffung für über 50 anspruchsberechtigte Länder. Länderprogramme, die Bedarfsprognosen und Pufferbestandsrichtlinien formalisieren, bevorzugen zudem tendenziell Anbieter, die vorhersehbare Lieferzeiten und eine konsistente Chargenfreigabeleistung liefern können.

Die Vereinfachung von Schemata und Produkten ist ein weiterer kommerzieller Weg, der mit Kostenträger- und Klinikablaufbeschränkungen verknüpft ist. Im Juli 2025 genehmigte die US-amerikanische FDA einen ergänzenden BLA für Sanofi Pasteur SA zur Aufnahme eines 2-Dosen-Präexpositionsprophylaxe-Schemas für Imovax Rabies, was die Nachfrage nach zeitplanreduzierenden Ansätzen unterstützt, die die Besuchslast verringern und die Adhärenz bei beruflich exponierten und reisenden Populationen verbessern. Auf der Angebotsseite zeigen chinesische regulatorische Meilensteine, einschließlich der Inspektionsfortschritte im Februar 2026 für AIM Vaccines serumfreien iterativen Tollwutimpfstoff und der Zulassung vom 10. Februar 2026 für einen Tollwutimpfstoff von Chengda Biotechnology Benxi Co. Ltd., eine aktive Pipeline-Bewegung hin zu zusätzlicher konformer Kapazität, einschließlich serumfreier Herstellungsansätze, die die Qualitätspositionierung für inländische und exportorientierte Ausschreibungen verbessern können.

Jüngste Branchenentwicklungen im Tollwut-Impfstoff-Markt

- Februar 2026: NaTHNaC TravelHealthPro meldete begrenzte Vorräte von Rabipur (Bavarian Nordic) und Verorab (Sanofi) im Vereinigten Königreich und gab Leitlinien für Gesundheitsfachkräfte zur Verwaltung der Tollwutimpfung heraus. Das Update hob kurzfristige Verfügbarkeitsbeschränkungen in Reise- und öffentlichen Gesundheitskanälen sowie einen verstärkten Fokus auf dosensparende Praktiken und Priorisierungsprotokolle hervor.

- September 2025: Merck Animal Health gab bekannt, die 7-millionste Tollwutimpfstoffdosis über sein Afya-Programm gespendet zu haben. Dieser Meilenstein unterstreicht die anhaltende Beteiligung von Herstellern an Bemühungen zur Tollwutelimination und unterstützte die Impfabdeckung in Märkten, in denen öffentliche Budgets und Zugangshürden die Routineversorgung stören können.

- Juni 2024: Gavi startete Fördermittel für die Beschaffung humaner Tollwutimpfstoffe zur Postexpositionsprophylaxe in mehr als 50 anspruchsberechtigten Ländern im Rahmen der Zero-by-30-Initiative. Dies erweiterte die Rolle strukturierter öffentlicher Beschaffung und nationaler Bedarfsprognosen und verschob die Nachfrage von intermittierenden Notfallkäufen zu programmatischen Käufen, die an Anspruchsberechtigung und Versorgungsplanung gebunden sind.

Tollwut-Impfstoff-Markt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Tollwutimpfstoffe den Wert von Tollwutimpfstoffen, die zur Prävention beim Menschen und bei Tieren verkauft werden, einschließlich der Verwendung zur Präexpositionsimpfung und Postexpositionsprophylaxe in medizinischen und veterinärmedizinischen Umgebungen.

Ausgeschlossener Umfang: Ausgeschlossen sind Tollwut-Immunglobuline und monoklonale Antikörper, Wundversorgungsverbrauchsmaterialien sowie Diagnostikdienstleistungen im Zusammenhang mit vermuteten Tollwutfällen.

Übersicht der Segmentierung

- Nach Produkttyp

- Baby-Hamster-Nieren-(BHK)-Impfstoff

- Gereinigter Hühnerembryo-Zell-Tollwutimpfstoff

- Vero-Zell-Tollwutimpfstoff

- Andere Produkttypen

- Nach Impfungstyp

- Präexpositionsimpfung (PrEP/PEV)

- Postexpositionsprophylaxe (PEP)

- Nach Endverbraucher

- Menschen

- Tiere

- Nach Vertriebskanal

- Beschaffung im öffentlichen Gesundheitswesen und Massenimmunisierungsprogramme

- Krankenhäuser und Reisekliniken

- Tierarztpraxen

- Einzel- und Online-Apotheken

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Sekundärforschung wurde eingesetzt, um zu erfassen, wie Nachfrage entsteht und finanziert wird, da die Tollwutimpfung stark durch öffentliche Gesundheitsprogramme, Reisemedizin und veterinärmedizinische Kanäle geprägt ist. Wir haben offene Quellen wie WHO-Leitlinien und länderspezifische Programm-Updates, CDC-Ressourcen zu Reise- und Tollwutprävention, OIE- und FAO-Referenzen zur Tiergesundheit sowie nationale Portale zur Krankheitsüberwachung, soweit vorhanden, ausgewertet.

Um das Modell fundiert zu halten, haben wir zudem Kontext aus staatlichen Beschaffungsmitteilungen, Zoll- und Handelsstatistiken zu relevanten Impfstoff-HS-Codes sowie peer-reviewter klinischer und epidemiologischer Literatur zur Expositionsinzidenz und zu Prophylaxeprotokollen herangezogen. Parallel haben wir Geschäftsberichte von Unternehmen, regulatorische Produktkennzeichnungen und seriöse Presseberichte ausgewertet, um Versorgungsänderungen, Kapazitätssignale und Preisentwicklungen zu verfolgen, und diese Prüfungen durch kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentlandschaftsanalysen ergänzt, wo sinnvoll. Diese Quellen sind lediglich beispielhaft, und wir haben zusätzliche Referenzen zur Gegenprüfung, Klärung und Konsistenz verwendet.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf die Validierung realer Nutzung und Preisgestaltung, da dieselbe Tollwutimpfstoffdosis über staatliche Ausschreibungen, Krankenhäuser, Reisekliniken oder Tierkliniken mit unterschiedlichen Beschaffungsmustern erworben werden kann. Wir sprachen mit Interessenvertretern aus dem öffentlichen Gesundheitswesen und der Beschaffung, Klinikern und Reisemedizinpersonal, Distributoren und Teilnehmern des veterinärmedizinischen Kanals in APAC, EMEA und Amerika, um Annahmen zum PEP-Anteil, zur PrEP-Akzeptanz und zu Versorgungsengpässen, die den Versandzeitpunkt beeinflussen, zu prüfen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34 % | CXOs: 20 % | APAC: 49 % |

| Mid-Tier: 44 % | Funktions-/Bereichsleiter: 24 % | EMEA: 31 % |

| Kleinere Akteure: 22 % | Manager: 56 % | Amerika: 20 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau, bei dem der Länderbedarf aus Expositionsrisiko- und Behandlungssuchmustern rekonstruiert und dann anhand typischer Schemanutzung und Kanalzugang in Dosen für PEP und PrEP umgerechnet wird. Diese Dosisvolumina werden anhand einer Kombination aus öffentlicher Ausschreibungspreisentwicklung, Preisangaben von Krankenhäusern und Reisekliniken sowie Preisspannen des veterinärmedizinischen Kanals bepreist und anschließend zu regionalen und globalen Gesamtwerten aggregiert.

Einige praktische Eingaben, die das Modell prägen, umfassen die Aufteilung der PEP- gegenüber der PrEP-Nachfrage, den Nutzungsmix Mensch versus Tier, die durchschnittlichen Dosen pro Patientenbehandlung, die Intensität der länderspezifischen Beschaffung für öffentliche Gesundheitsprogramme sowie die zeitliche Angebotslage (Fill-Finish-Beschränkungen und Kühlkettenlimits können Lieferungen zwischen Quartalen verschieben). Wo detaillierte Daten dünn sind, verwenden wir Proxy-Indikatoren wie Importtrends und Programmabdeckungssignale und nehmen anschließend nach Expertenprüfungen konservative Anpassungen vor.

Die Prognose verwendet Szenarioanalysen, gestützt durch multivariate Regression auf allgemein verfügbare Treiber wie gefährdete Bevölkerung, Urbanisierung und Reisevolumen, Richtung der öffentlichen Gesundheitsfinanzierung und erfasste Trends bei Bissen bzw. Expositionsinzidenz. Der endgültige Ausblick wird durch selektive Bottom-up-Näherungen bestätigt, einschließlich stichprobenartiger Preis-mal-Volumen-Prüfungen nach Kanal und Diskussionen zur Angebotsseitenkapazität der Anbieter, um die Gesamtwerte realistisch zu halten, ohne einen vollständig bottom-up basierten Aufbau zu erzwingen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation über unabhängige Signale, wobei die modellierte Nachfrage mit Beschaffungsmustern, Handelsbewegungsrichtungen und bekannten protokollbasierten Dosisanforderungen verglichen wird. Wenn eine Zahl unstimmig wirkt, überprüfen wir die zugrunde liegenden Annahmen erneut, testen alternative Preis- und Mixszenarien und untersuchen erneut jedes Ausreißerland, das die Varianz treibt.

Vor der endgültigen Freigabe durchläuft die Arbeit mehrstufige Analystenprüfungen, um Logik und Berechnungen über Regionen, Endnutzer und Impftypen hinweg konsistent zu halten. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn größere regulatorische Ereignisse, Versorgungsunterbrechungen oder Verschiebungen bei öffentlichen Gesundheitsprogrammen die erwartete Nachfrage wesentlich verändern. Unmittelbar vor der Lieferung führen wir eine erneute Überprüfungsrunde durch, damit Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für Tollwutimpfstoffe von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Tollwutimpfstoffe unterscheiden sich häufig, da die einbezogenen Anwendungsfälle und das als Ausgangspunkt verwendete Jahr nicht immer übereinstimmen und da Preiseingaben je nachdem schwanken können, ob die Ausschreibungsbeschaffung oder die Preisgestaltung im privaten Kanal betont wird. Unterschiede ergeben sich auch daraus, wie die Impfung von Mensch und Tier kombiniert wird, sowie daraus, wie schnell Annahmen aktualisiert werden, wenn sich die Angebotszeitpläne ändern.

Ein wesentlicher Treiber der Abweichung hier ist der Umfang, da sich einige Schätzungen hauptsächlich auf humane PEP- und PrEP-Volumina konzentrieren, während andere auch die veterinärmedizinische Impfung und einen breiteren Satz an Kaufkanälen einbeziehen. Ein weiterer Treiber ist, wie Dosisschemata und die Entwicklung des durchschnittlichen Verkaufspreises behandelt werden, insbesondere wenn ein Markt große öffentliche Ausschreibungen aufweist, die die Preise in einem Jahr senken und sich anschließend wieder normalisieren können. Der Ausgangspunkt 2026 und die ausdrückliche Einbeziehung sowohl humaner als auch tierischer Endnutzer unterscheiden diese Gesamtsumme als eine von Mordor Intelligence angewandte Modellierungsentscheidung.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,40 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 1,01 Mrd. USD (2024) | Verwendet eine Basis von 2024 und konzentriert sich weitgehend auf den Verkauf humaner Tollwutimpfstoffe für PrEP und PEP, wodurch die veterinärmedizinische Nachfrage und einige Effekte öffentlicher Beschaffungskanäle unberücksichtigt bleiben können. |

| Branchenpublizist B | 1,30 Mrd. USD (2024) | Verankert den Markt im Jahr 2024 und wendet eine breitere Sicht auf Produkttypen an, jedoch können ausgewiesenes Wachstum und Gesamtwerte abweichen, wenn Ausschreibungspreiszyklen und schemabedingte Dosiszahlen nicht jährlich regionsübergreifend neu validiert werden. |

Zusammengenommen erklärt sich die Spannbreite hauptsächlich durch die Jahresausrichtung, die Behandlung der Kanalpreisgestaltung und ob die Tierimpfung zusammen mit der humanen Prophylaxe gezählt wird. Indem der Markt an eine dosisbasierte Nachfragelogik gebunden bleibt, die anhand von Beschaffungs- und Handelssignalen überprüft wird, bleibt die Schätzung auf klare Eingaben rückführbar und kann bei Änderungen der Annahmen mit denselben Schritten wiederholt werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Tollwutimpfstoffe?

Der Markt wird im Jahr 2026 auf 1,40 Milliarden USD geschätzt und soll bis 2031 auf 1,79 Milliarden USD wachsen.

Welche Region führt den Markt für Tollwutimpfstoffe an?

Nordamerika hält im Jahr 2025 mit 40,20 % den größten Anteil und profitiert von einer starken Gesundheitsinfrastruktur und präventiven Impfnormen.

Warum dominiert die Postexpositionsprophylaxe die Nachfrage?

Die PEP macht 77,20 % des Volumens aus, da Tollwut nach dem Auftreten von Symptomen nahezu immer tödlich verläuft, was eine sofortige Impfung nach der Exposition unerlässlich macht.

Wie schnell wächst der asiatisch-pazifische Markt?

Der asiatisch-pazifische Raum wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 6,32 % expandieren, angetrieben durch staatliche Programme und lokale Fertigungskapazitäten.

Welche technologischen Verschiebungen prägen künftige Produkte?

Verfeinerungen der Zellkultur, mRNA-Konstrukte mit Zwei-Dosen-Schemata und monoklonale Antikörper als Alternativen zu Immunglobulinen sind wichtige Innovationen, die voraussichtlich den Zugang erweitern und die Sicherheit verbessern werden.

Wie beeinflussen Einzelhandelsapotheken den Impfstoffvertrieb?

Investitionen in die Kühlkettenhandhabung und Einweg-Sicherheitsgeräte ermöglichen es Apotheken, Tollwutimpfungen bequem zu verabreichen, was eine CAGR von 6,76 % für diesen Kanal bis 2031 unterstützt.

Seite zuletzt aktualisiert am: