Marktgröße und Marktanteil für Polyvinylidenchlorid (PVDC) beschichtete Folien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

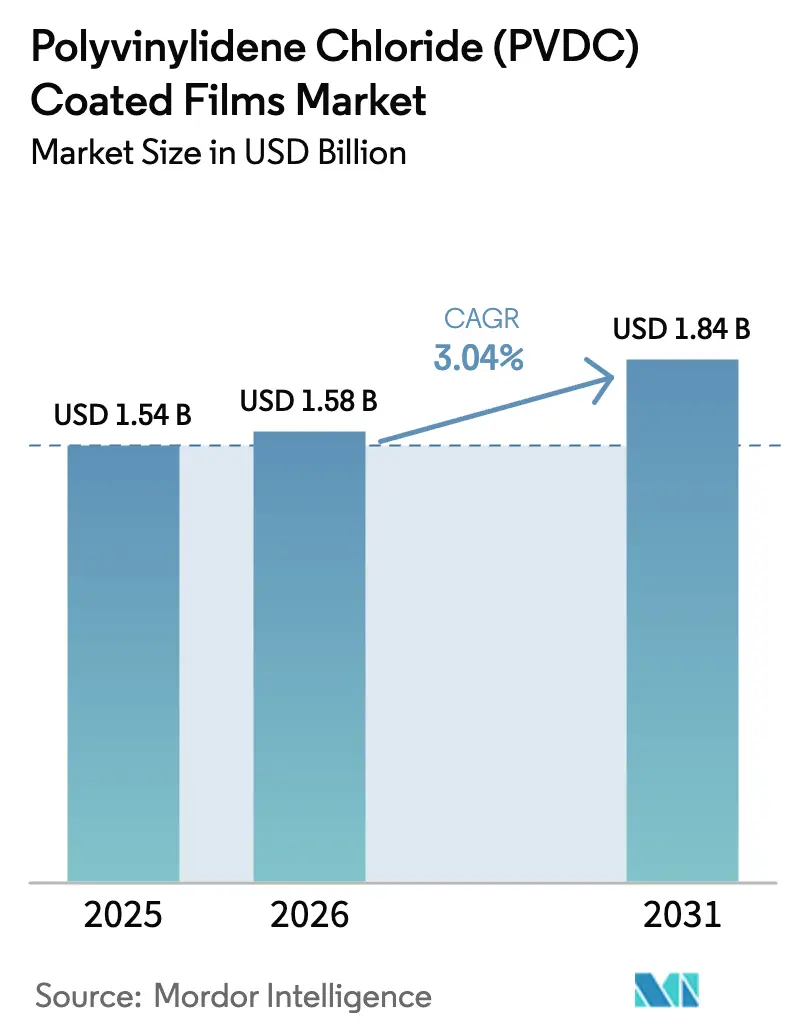

| Marktgröße (2026) | 1.58 Milliarden US-Dollar |

| Marktgröße (2031) | 1.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.04% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Polyvinylidenchlorid (PVDC) beschichtete Folien von Mordor Intelligence

Die Marktgröße für Polyvinylidenchlorid beschichtete Folien wurde im Jahr 2025 auf 1,54 Milliarden USD geschätzt und soll von 1,58 Milliarden USD im Jahr 2026 auf 1,84 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,04 % während des Prognosezeitraums (2026–2031). Dieser stetige Anstieg spiegelt die anhaltende Nachfrage von Lebensmittelmarken wider, die sauerstoff- und feuchtigkeitsdichte Verpackungen für gekühltes Fleisch, Käse und verzehrfertige Mahlzeiten benötigen, sowie von Pharmaunternehmen, die auf Blisterformate angewiesen sind, um feuchtigkeitsempfindliche Wirkstoffe zu schützen. Das Wachstum wird durch die zunehmende Verbreitung recycelbarer Monomaterial-EVOH- und Polyolefinstrukturen gedämpft, die Markeninhabern helfen, Kreislaufwirtschaftsziele zu erfüllen. Hersteller kämpfen zudem mit höheren Vinylidenchlorid (VDC)-Rohstoffkosten, da europäische Chlor-Alkali-Anlagen dekarbonisieren, was die Attraktivität dünnerer PVDC-Beschichtungsqualitäten erhöht, die den Harzbedarf reduzieren. Unterdessen legen erfolgreiche Versuche zur mechanischen Wiederverwertung von PE/PVDC-Mehrschichtfolien nahe, dass Einwände bezüglich der Entsorgung nachlassen könnten, wenn Abfallentsorger diese Folien in Polyethylenströme aufnehmen.

Wichtigste Erkenntnisse des Berichts

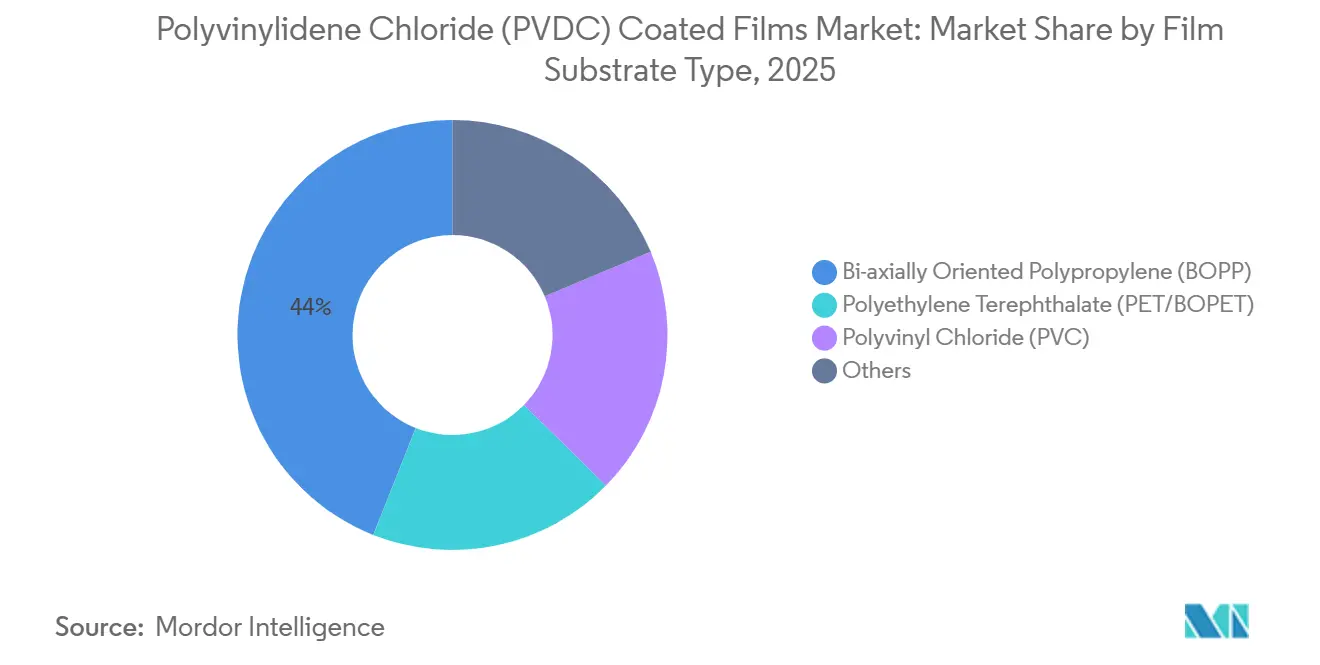

- Nach Folienträgermaterial führte biaxial orientiertes Polypropylen (BOPP) mit einem Anteil von 44 % am Markt für PVDC-beschichtete Folien im Jahr 2025. Polyvinylchlorid (PVC) wird bis 2031 voraussichtlich mit einer CAGR von 3,67 % wachsen.

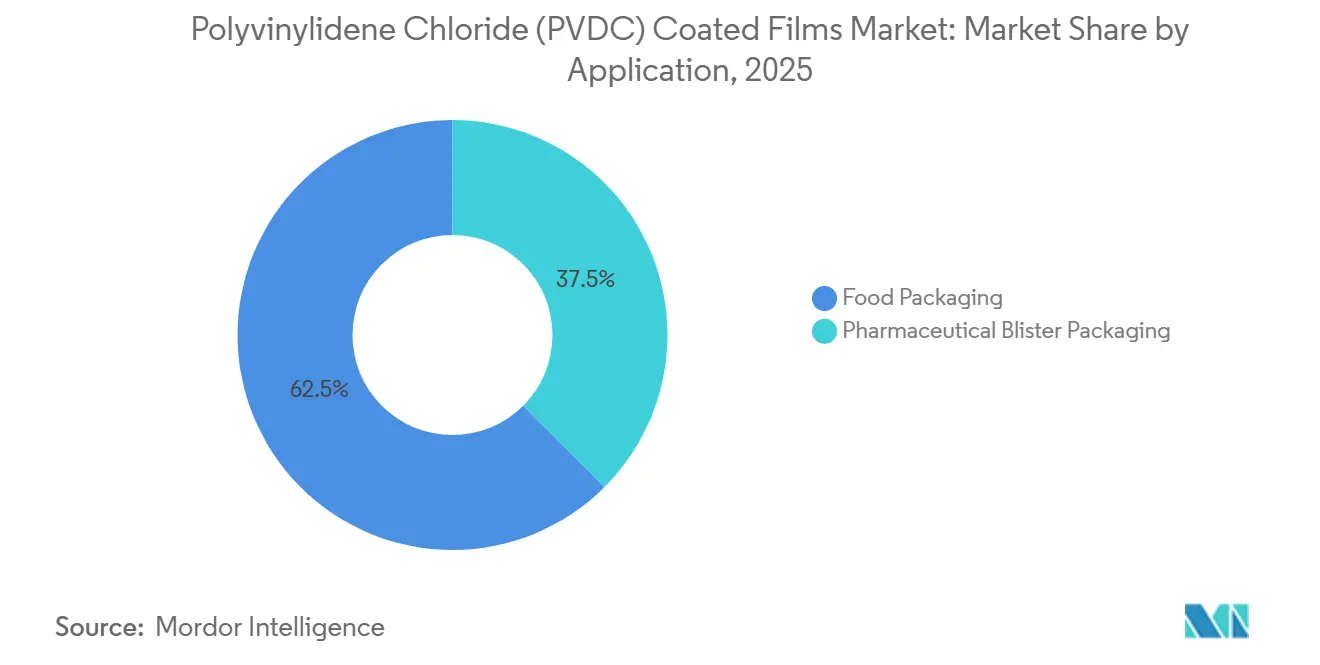

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 62,50 % der Nachfrage auf Lebensmittelverpackungen. Pharmazeutische Blisterverpackungen verzeichnen bis 2031 eine CAGR von 4,38 %.

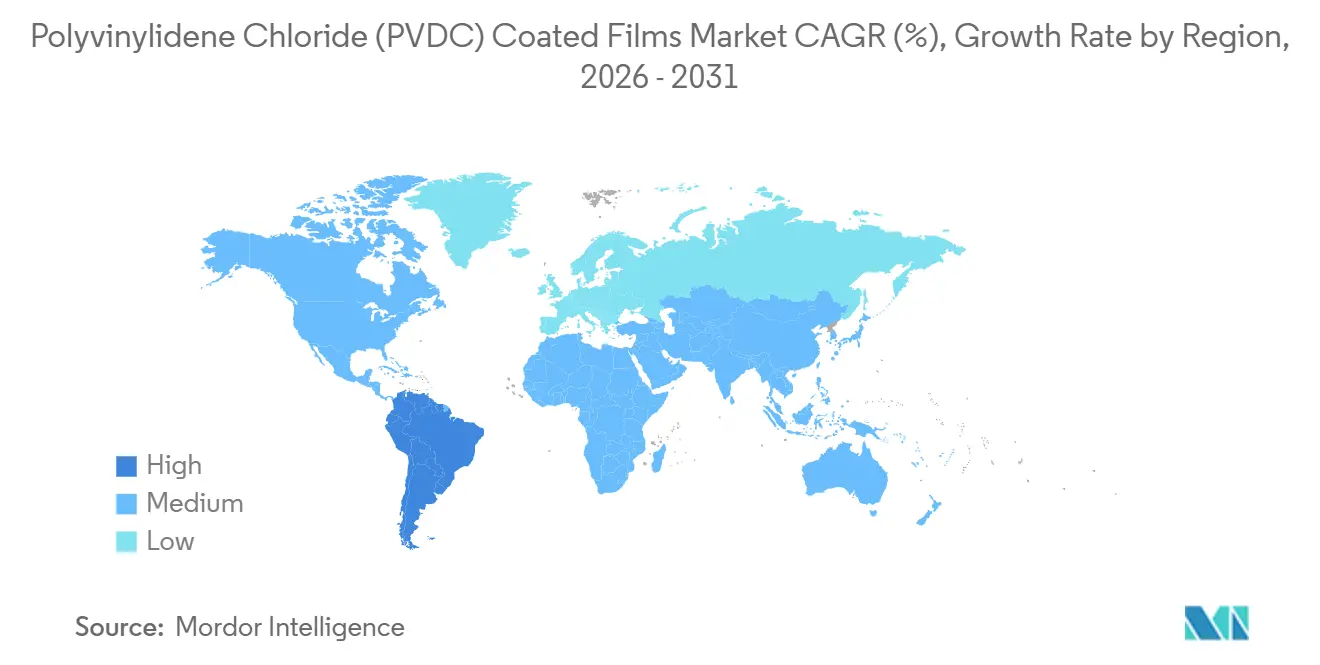

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 41,38 %, während Südamerika mit einer CAGR von 3,57 % bis 2031 das schnellste regionale Wachstum verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Polyvinylidenchlorid (PVDC) beschichtete Folien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom bei verarbeiteten und verzehrfertigen Lebensmitteln | +1.2% | Global, mit stärkster Verbreitung in städtischen Zentren Asien-Pazifiks und im Convenience-Einzelhandel Nordamerikas | Mittelfristig (2–4 Jahre) |

| Anstieg der Nutzung pharmazeutischer Blisterverpackungen | +0.9% | Europa, Nordamerika und Indien (Drehscheiben für den Export von Generika) | Langfristig (≥ 4 Jahre) |

| Überlegene Gas- und Feuchtigkeitsbarriereleistung | +0.7% | Global, besonders kritisch in tropischen/feuchten Klimazonen (Südostasien, Südamerika, Naher Osten) | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu ultradünnen (weniger als 15 µm) PVDC-Beschichtungen | +0.5% | Europa und Nordamerika, angetrieben durch Leichtbauvorschriften und die Minimierung von Kunststoffsteuern | Mittelfristig (2–4 Jahre) |

| Aufkommen von PFAS-freien, fluorfreien PVDC-Qualitäten | +0.4% | Nordamerika und Europäische Union, als Reaktion auf Lebensmittelkontaktbeschränkungen der FDA und der EFSA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei verarbeiteten und verzehrfertigen Lebensmitteln

Mit steigenden städtischen Einkommen und einem zunehmend hektischeren Lebensstil wächst die Nachfrage nach portionierten, haltbaren Mahlzeiten. Diese Mahlzeiten müssen während der Kühlverteilung über einen längeren Zeitraum frisch bleiben. PVDC-beschichtete BOPP- und PET-Folien ermöglichen Schutzatmosphärenverpackungen, die Lipidoxidation und mikrobiellen Verderb wirksam eindämmen. Als Reaktion auf steigende Bestellungen von Fertiggerichtmarken in Indien und dem Nahen Osten erhöht UFlex die Produktion von Barrierefolien in Karnataka. Markeninhaber entscheiden sich nun für dünnere Beschichtungen gegenüber herkömmlichen Designs und erzielen Kostensenkungen bei gleichzeitiger Aufrechterhaltung der Haltbarkeit. Während die Einhaltung von FDA 21 CFR 177.1980 und EU 10/2011 unerlässlich ist, können Verarbeiter durch die Zertifizierung der Pasteurisierungsbeständigkeit bei hohen Temperaturen einen Wettbewerbsvorteil erlangen.

Anstieg der Nutzung pharmazeutischer Blisterverpackungen

Hersteller von Generika in Indien und Osteuropa wechseln von Streifenverpackungen zu thermogeformten PVC/PVDC-Blistern. Dieser Schritt dient dazu, die ICH-Q1A-Feuchtigkeitsbarriereanforderungen für Wirkstoffe wie Aspirin und Antibiotika zu erfüllen. Mit PVDC laminiertes PVC gewährleistet eine längere Haltbarkeit selbst in Zone-IVb-Klimazonen. Trotz einer laufenden Restrukturierung nach Chapter 11 verdoppelt Klöckner Pentaplast seine Investitionen in pharmazeutische PVC/PVDC-Qualitäten. Das Unternehmen ist sich der Prämienmargen bewusst, die mit Ultrahochbarriere-Qualitäten verbunden sind, die für Biologika unerlässlich sind. Die Leitlinien der Europäischen Arzneimittel-Agentur zur Prüfung der Verpackungsintegrität haben die Bedeutung von PVDC in der Branche gefestigt. Dies gilt insbesondere angesichts der Tatsache, dass alternative Keramikoxidbeschichtungen keine robusten Langzeit-Felddaten zur Untermauerung ihrer Wirksamkeit vorweisen können.

Überlegene Gas- und Feuchtigkeitsbarriereleistung

PVDCs kristalline VDC-MA-Struktur bietet eine Sauerstoffdurchlässigkeit, die deutlich niedriger ist als die von EVOH, insbesondere bei hoher Luftfeuchtigkeit. Dieser Vorteil ist besonders in Regionen wie Südostasien, Südamerika und dem Nahen Osten von Bedeutung, wo die Luftfeuchtigkeit häufig 70 % übersteigt. Vergleichende Versuche zeigen, dass gekühltes Rindfleisch in PVDC-beschichteter BOPP-Folie bei einer Lagertemperatur von 4 °C länger seine Farbstabilität beibehält als in EVOH-Laminaten[1]Syensqo-Presseteam, „Syensqo erzielt Durchbruch bei der mechanischen Wiederverwertung von PVDC-Mehrschicht-Lebensmittelverpackungen”, Syensqo, syensqo.com. Hochschrumpf-PVDC-Qualitäten helfen Wursthüllen, den CO₂- und O₂-Austausch zu regulieren, während Formulierungen mit extrem niedrigem WVTR Trockenfrüchte während der Monsunlagerung vor Feuchtigkeitsaufnahme schützen.

Wechsel zu ultradünnen (weniger als 15 µm) PVDC-Beschichtungen

In Europa drängen Kunststoffsteuerstrafen und nachfragegewichtete Gebühren im Vereinigten Königreich Verarbeiter dazu, das Beschichtungsgewicht zu reduzieren. Syensqos Diofan Ultra736 ermöglicht dünnere Trockenbeschichtungen durch Erhöhung der Emulsionsfestkörper und Minimierung des Nadelstichrisikos. Neue Anlagen in Europa sind heute üblicherweise mit inline-gravimetrischen Sensoren und geschlossener Regelung der Bahnspannung ausgestattet, um sicherzustellen, dass Beschichtungsgewichtsschwankungen innerhalb von ±3 g/m² bleiben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch EVOH- und metallisierte Barrieren | -0.8% | Europa und Nordamerika, wo Recyclingfähigkeit und RecyClass-Zertifizierung die Materialauswahl bestimmen | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Entsorgung und chlorbasiertem Recycling | -0.6% | Europäische Union (PPWR-Vorgaben), Vereinigtes Königreich und ausgewählte Bundesstaaten der Vereinigten Staaten mit fortgeschrittenen EPR-Rahmenbedingungen | Langfristig (≥ 4 Jahre) |

| Volatilität der VDC-Monomerversorgung infolge der Dekarbonisierung der Chlor-Alkali-Industrie | -0.4% | Global, mit akutem Druck in Europa aufgrund energieintensiver Elektrolyse und Mechanismen zur Anpassung von CO₂-Grenzkosten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch EVOH- und metallisierte Barrieren

Neunschichtige Blasfolien aus EVOH, die von Coveris im Vereinigten Königreich in Betrieb genommen wurden, bieten unter trockenen Bedingungen eine Sauerstoffdurchlässigkeit von unter 1 cm³/m²/Tag und können in Polyethylen-Abfallströmen recycelt werden[2]Coveris-Kommunikation, „Coveris kündigt Großinvestition in die Kapazität technischer Folien an”, Coveris, coveris.com. Sinkende EVOH-Harzpreise und steigende VDC-Kosten verringern PVDCs historischen Kostenvorteil, insbesondere bei Trockengutverpackungen, wo die absolute Luftfeuchtigkeit gering ist. Metallisierte PET- und AlOx-beschichtete Folien sprechen zudem Snackmarken an, die eine Lichtbarriere benötigen, obwohl die Opazität ihren Einsatz bei Frischfleisch einschränkt.

Entsorgung und chlorbasiertes Recycling – Bedenken

Der Chlorgehalt von PVDC weckt Bedenken hinsichtlich der Freisetzung von Salzsäure bei der Verbrennung und der Kontamination von Polyolefin-Recyclingströmen. Die EU-Verordnung über Verpackungen und Verpackungsabfälle fordert bis 2030 eine praktische Recyclingfähigkeit, wodurch PVDC-Mehrschichtfolien unter Beobachtung stehen. Syensqos mechanischer Recyclingdurchbruch aus dem Jahr 2025 zeigt, dass PE/PVDC-Folien bei 220 °C ohne Stabilisatoren wiederaufbereitet werden können, doch die kommunale Akzeptanz ist uneinheitlich, und Verarbeiter müssen in Deutschland und Frankreich weiterhin nationale Kunststoffsteuern zahlen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Folienträgermaterial: BOPP-Dominanz durch Kostenvorteile und Verarbeitbarkeit

BOPP beanspruchte im Jahr 2025 einen Anteil von 44 % am Markt für PVDC-beschichtete Folien, was auf seine niedrigen Harzkosten und hohen Durchlaufgeschwindigkeiten auf Tiefdruckbeschichtungsanlagen zurückzuführen ist. Viele Verarbeiter verarbeiten 20-µm-BOPP-Substrate geschickt mit hohen Geschwindigkeiten und erzielen die für Verpackungen von Fleisch mit Knochen erforderliche Zugfestigkeit. BOPET, das für Premium-Schalen geeignet ist, die einer milden Pasteurisierung unterzogen werden, erzielt einen deutlichen Preisaufschlag. Während PVC nur einen bescheidenen Volumenanteil hält, wird es mit einer CAGR von 3,67 % das schnellste Wachstum verzeichnen, da die Blisternachfrage steigt. Die Marktgröße für PVDC-beschichtete Folien auf Basis von Polyvinylchlorid wird in den kommenden Jahren steigen. Darüber hinaus tragen Spezialmarktnischen wie Polyamid-Wursthüllen und PLA-Standbeutel zur Kategorie „Sonstige” bei.

BOPPs Führungsposition steht vor Herausforderungen durch recycelbare Mono-PP-Deckelfolien, die eine niedrige Sauerstoffdurchlässigkeit ohne PVDC erzielen. Sollten bevorstehende Hochskalierungsversuche erfolgreich sein, könnte dünn ausgewalztes Mono-PP bis zum Ende des Jahrzehnts den Marktanteil von BOPP bei PVDC-beschichteten Folien gefährden. Jeder Übergang hängt jedoch davon ab, dass Verarbeiter die Barrierestabilität bei hoher relativer Luftfeuchtigkeit bestätigen – ein Maßstab, der derzeit PVDC-Strukturen begünstigt.

Nach Anwendung: Volumen der Lebensmittelverpackung im Vergleich zum pharmazeutischen Wachstum

Lebensmittel machten im Jahr 2025 62,5 % des Segmentumsatzes aus, wobei gekühlte Fleischprodukte die Nachfrage anführten und eine Sauerstoffdurchlässigkeit von weniger als 5 cm³/m²/Tag erfordern. Einzelhändler schätzen die Klarheit von PVDC, die es Käufern ermöglicht, die Fleischfarbe zu überprüfen – ein Vorteil, den metallisierte und keramikoxidbeschichtete Folien nicht bieten. Angesichts des wachsenden Fokus auf die RecyClass-Zertifizierung tendieren Trockengutmarken jedoch zunehmend zu EVOH.

Pharmazeutische Blisterverpackungen sind zwar kleiner, wachsen aber bis 2031 mit einer CAGR von 4,38 %. Der Markt für PVDC-beschichtete Folien in Blisterformaten wird durch Indiens wachsende Generikaexporte und die Einführung feuchtigkeitsempfindlicher Biologika in den Vereinigten Staaten und Europa angetrieben. Arzneimittelhersteller, die eine dreijährige Haltbarkeit anstreben, tendieren aufgrund ihrer Anforderungen an die Sauerstoffdurchlässigkeit zu Ultrahochbarriere-PVDC-Qualitäten, die höher bepreist sind als Standardlaminate.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 41,38 % am Umsatz des Marktes für PVDC-beschichtete Folien, gestützt durch die integrierte Folienkapazität Indiens und Chinas sowie eine starke Modernisierung des Einzelhandels. Jindal Poly Films und Cosmo Films betreiben eigene PVDC-Beschichtungsanlagen, die es ihnen ermöglichen, Barriereeigenschaften an lokale Feuchtigkeits- und Vertriebsbedingungen anzupassen. Steigende Blisterexporte aus Indien in regulierte Märkte stützen die Nachfrage zusätzlich.

Südamerika, angeführt von Brasilien und Argentinien, verzeichnet mit einer CAGR von 3,57 % bis 2031 das schnellste regionale Wachstum. Mit zunehmender Supermarktdurchdringung steigen Verarbeiter von gewachsten Verpackungen auf PVDC-Hochbarrierefolien um, die die Kühlhaltbarkeit verlängern. Inländische Vorschriften sind weniger streng hinsichtlich der Recyclingfähigkeit, was PVDC ein Zeitfenster bietet, selbst wenn europäische Markeninhaber die Anforderungen verschärfen.

Nordamerika balanciert starkes Blisterverpackungswachstum mit frühen Maßnahmen zur erweiterten Herstellerverantwortung in Kalifornien und Maine, die nicht recycelbare Formate belasten. Syensqos Recyclingdurchbruch könnte diese Gebühren mindern, wenn Sortiersysteme PE/PVDC-Mehrschichtfolien akzeptieren. Europa stellt die größte Herausforderung dar: Die Verordnung über Verpackungen und Verpackungsabfälle fordert bis 2030 Recyclingfähigkeit im großen Maßstab und erhebt Kunststoffsteuern auf nicht recycelbare Materialien. Einige kommunale Systeme haben begonnen, das Syensqo-Protokoll zu erproben, doch die Akzeptanz ist alles andere als einheitlich. Der Nahe Osten und Afrika bleiben klein, aber wachsend, wobei das Premium-Milchsegment Saudi-Arabiens und pharmazeutische Importe Südafrikas eine Nischennachfrage antreiben.

Wettbewerbslandschaft

Der Markt für Polyvinylidenchlorid (PVDC) beschichtete Folien ist mäßig fragmentiert. Regionale Verarbeiter konkurrieren durch ein breites Substratangebot und kurze Lieferzeiten. Viele betreiben parallele EVOH-Linien, um bei VDC-Preisanstiegen umzuschwenken. Disruptoren setzen auf keramikoxidbeschichtetes PET, das in trockenen Klimazonen die Sauerstoffdurchlässigkeit von PVDC erreicht und in PET-Recyclingströme eingespeist werden kann, was Snack- und Kaffeemarken anspricht, die auf Licht- und Sauerstoffbarrieren setzen. Dennoch behält PVDC eine verteidigungsfähige Nische in feuchten Märkten und in medizinischen Verpackungen, wo mehrjährige Barrierendaten die Recyclingfähigkeit übertrumpfen.

Marktführer der Branche für Polyvinylidenchlorid (PVDC) beschichtete Folien

CCL Industries

KUREHA CORPORATION

UNITIKA LTD

Jindal Poly Films Limited

Klöckner Pentaplast

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Syensqo gab erfolgreiche mechanische Recyclingversuche für Mehrschicht-Lebensmittelfolien mit Ixan PVDC bekannt (Struktur: PE/EVA/Ixan PVDC/EVA/PE), validiert von CSI (IMQ-Gruppe) gemäß EN 13430.

- März 2025: Pregis erweiterte die Blasfolienkapazität für EVOH in Anderson, South Carolina, und bietet eine Mono-PE-Struktur als Ersatz für metallisierte oder PVDC-Folien an.

Berichtsumfang des globalen Marktes für Polyvinylidenchlorid (PVDC) beschichtete Folien

PVDC-beschichtete Folien werden durch Beschichtung von OPP oder anderen Basisfolientypen mit einer sehr dünnen PVDC-Schicht hergestellt. Sie werden als Verpackungsmaterial eingesetzt, das neben den Eigenschaften der Basisfolie Feuchtigkeitsschutz und Gasbarriereeigenschaften bietet. Die geringe Abhängigkeit der Sauerstoffbarriereeigenschaft von der Luftfeuchtigkeit, die Feuchtigkeitsbarriereeigenschaft und die hervorragenden aromahaltenden Eigenschaften erhöhen die Marktkonzentration in der Lebensmittelindustrie weiter. Der Markt für Polyvinylidenchlorid ist nach Folienträgermaterial, Anwendung und Geografie segmentiert. Nach Folienträgermaterial ist der Markt in biaxial orientiertes Polypropylen (BOPP), Polyethylenterephthalat (PET/BOPET), Polyvinylchlorid (PVC) und Sonstige unterteilt. Nach Anwendung ist der Markt in Lebensmittelverpackung und pharmazeutische Blisterverpackung segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt in 15 Ländern weltweit. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Biaxial orientiertes Polypropylen (BOPP) |

| Polyethylenterephthalat (PET/BOPET) |

| Polyvinylchlorid (PVC) |

| Sonstige (Polyethylen, Polyamid, PLA, Zellulosederivate usw.) |

| Lebensmittelverpackung |

| Pharmazeutische Blisterverpackung |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Folienträgermaterial | Biaxial orientiertes Polypropylen (BOPP) | |

| Polyethylenterephthalat (PET/BOPET) | ||

| Polyvinylchlorid (PVC) | ||

| Sonstige (Polyethylen, Polyamid, PLA, Zellulosederivate usw.) | ||

| Nach Anwendung | Lebensmittelverpackung | |

| Pharmazeutische Blisterverpackung | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für PVDC-beschichtete Folien?

Er beläuft sich im Jahr 2026 auf 1,58 Milliarden USD und wird bis 2031 voraussichtlich 1,84 Milliarden USD erreichen, was einer CAGR von 3,04 % entspricht.

Welches Endverbrauchssegment wächst bei PVDC-basierten Folien am schnellsten?

Pharmazeutische Blisterverpackungen verzeichnen bis 2031 eine CAGR von 4,38 % und übertreffen damit Lebensmittelanwendungen.

Welche Region baut am aggressivsten Kapazitäten auf?

Asien-Pazifik, angeführt von Indien und China, nimmt weiterhin neue PVDC-Beschichtungslinien in Betrieb, um die Inlands- und Exportnachfrage zu decken.

Welche Technologie bedroht PVDC in Lebensmittelverpackungen?

Neunschichtige EVOH-Folien und keramikoxidbeschichtetes PET gewinnen Marktanteile, wo Recyclingfähigkeit die absolute Barrierestärke überwiegt.

Welches Substrat dominiert derzeit?

BOPP hält aufgrund von Kostenvorteilen und hoher Beschichtungsgeschwindigkeit einen globalen Anteil von 44 %.

Seite zuletzt aktualisiert am: