Stretchfolienmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

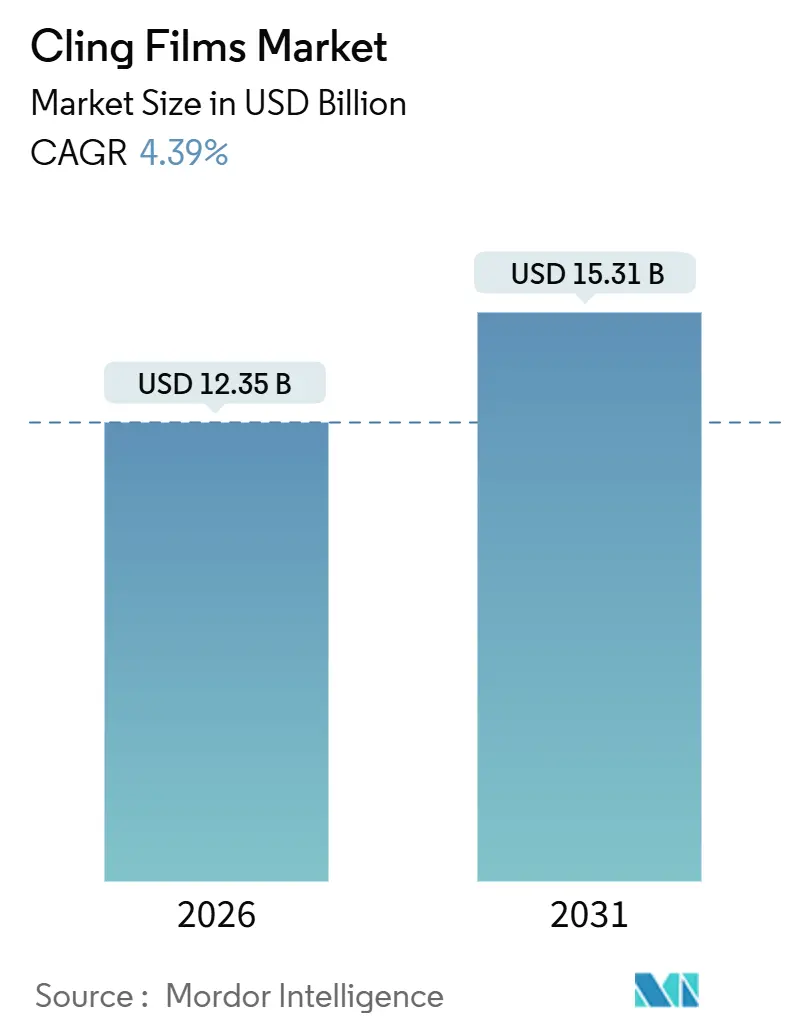

| Marktgröße (2026) | 12.35 Milliarden US-Dollar |

| Marktgröße (2031) | 15.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.39% CAGR |

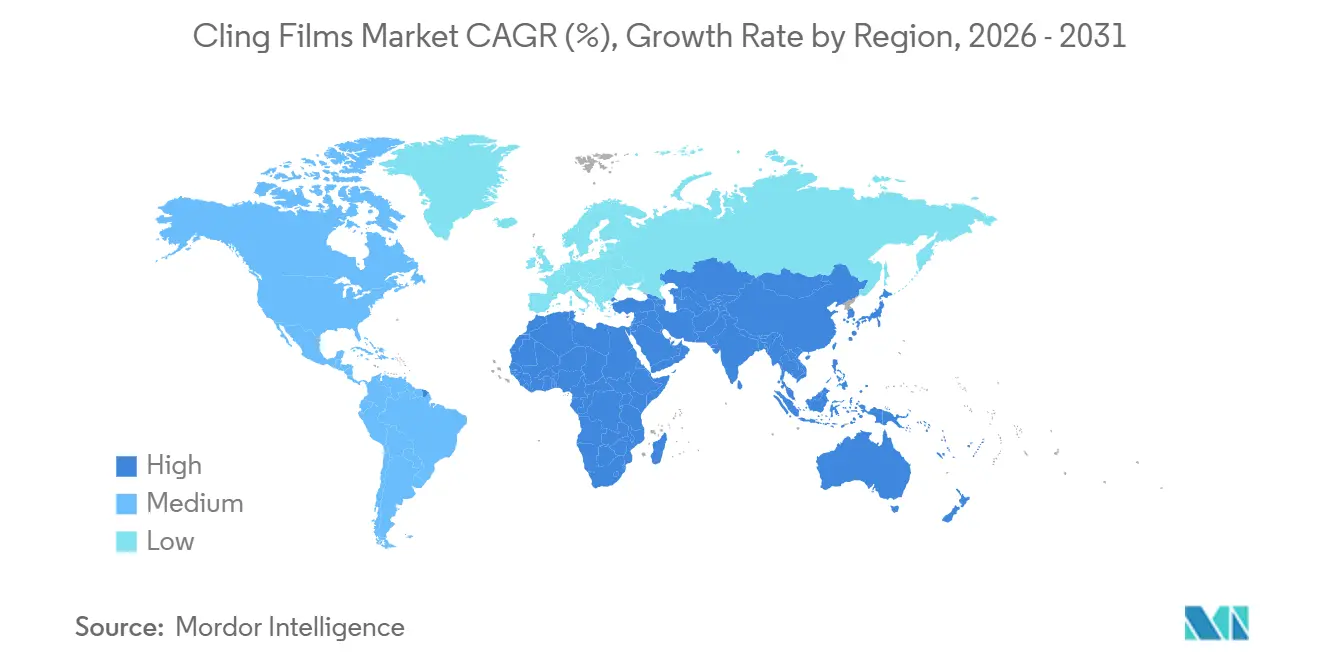

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

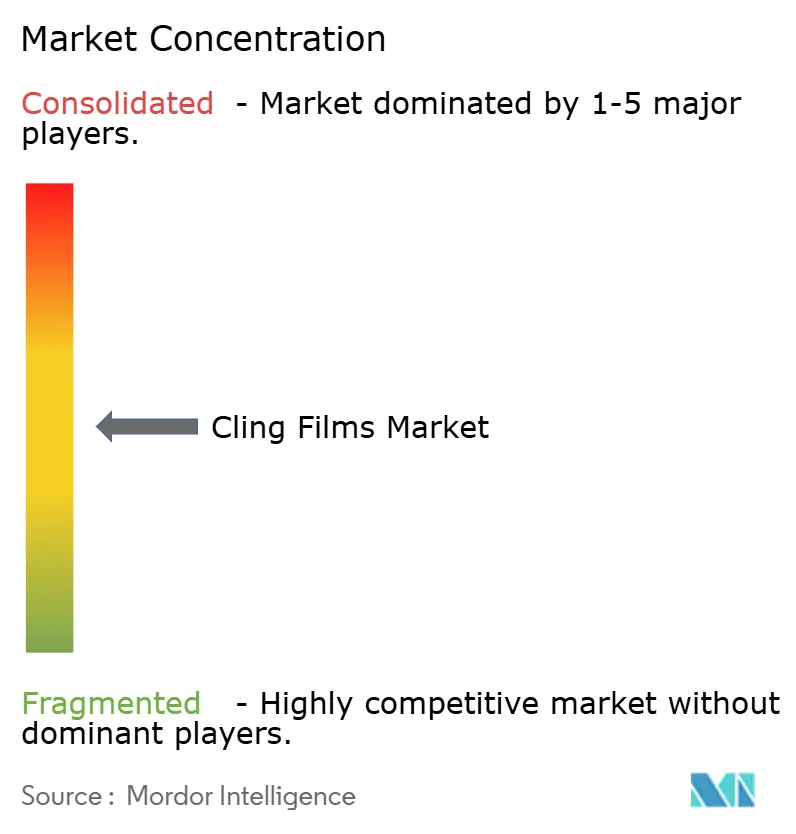

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Stretchfolienmarktanalyse von Mordor Intelligence

Die Größe des Stretchfolienmarktes wird im Jahr 2026 auf 12,35 Milliarden USD geschätzt und soll bis 2031 einen Wert von 15,31 Milliarden USD erreichen, bei einem CAGR von 4,39% während des Prognosezeitraums (2026–2031). Die starke Nachfrage aus dem E-Commerce-Lebensmittelhandel, gesetzliche Anforderungen an sterile Verpackungen im Gesundheitswesen und regulatorischer Druck auf Einwegkunststoffe konvergieren, um das Mengenwachstum trotz Preisvolatilität stabil zu halten. Polyethylensorten, insbesondere biobasiertes PE, gewinnen Marktanteile, da sie den Vorschriften zur erweiterten Herstellerverantwortung in Europa und mehreren nordamerikanischen Bundesstaaten entsprechen, während Gießfolien-Technologie den Großteil der neuen Kapazitäten erschließt, da sich die Automatisierung im Lebensmitteleinzelhandel und in Fulfillment-Centern ausbreitet. Lebensmittelhersteller bleiben die dominierenden Käufer, doch Einkaufsteams in Krankenhäusern erhöhen die Anforderungen, die nur hochklare, coronabehandelte Folien erfüllen können, was auf ein nachhaltiges Premiumsegment hindeutet. Die Wettbewerbsdynamik zeigt eine moderate Konzentration; die fünf größten Lieferanten kontrollieren rund 40% der installierten Produktionskapazität, aber regionale Verarbeiter finden weiterhin Raum in Hochbarriere- und Ultradünn-Nischen.

Wesentliche Erkenntnisse des Berichts

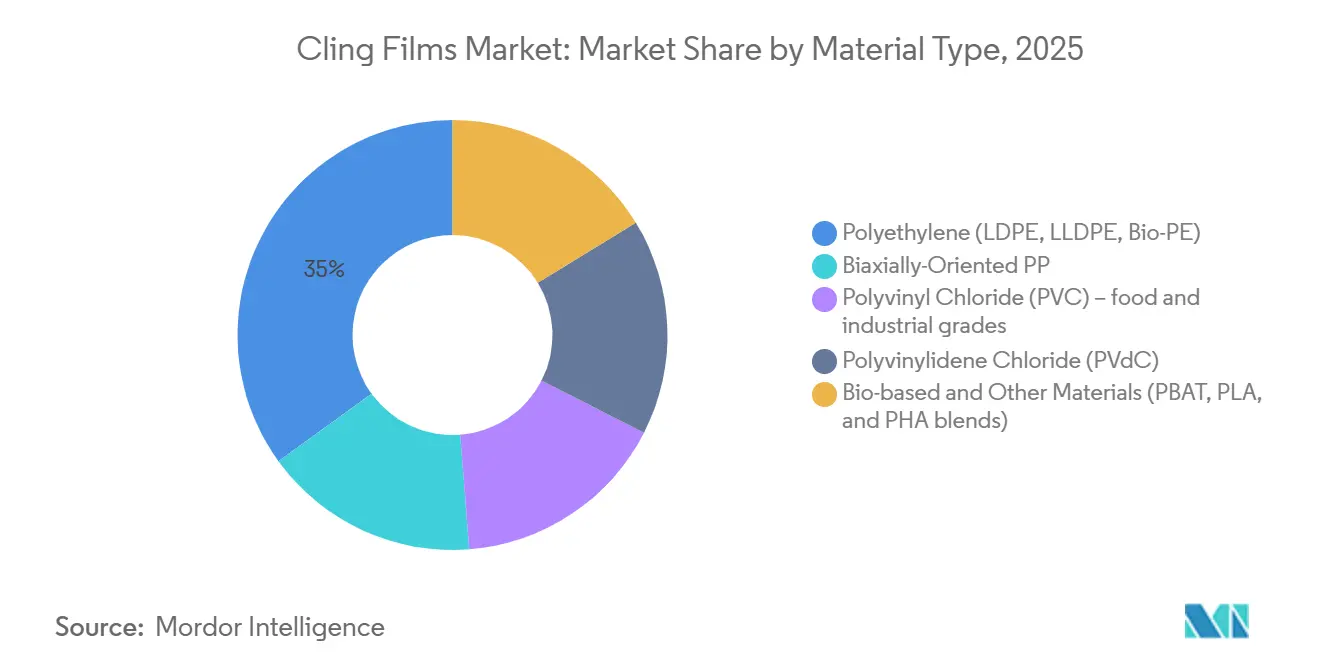

- Nach Materialtyp hielt Polyethylen im Jahr 2025 einen Umsatzanteil von 34,98% und wird bis 2031 voraussichtlich einen CAGR von 5,08% verzeichnen.

- Nach Form entfielen 2025 75,67% des Volumens auf Gießfolien, die bis 2031 auf einen CAGR von 4,49% zusteuern.

- Nach Endverbrauchsbranche entfielen 2025 44,98% der Nachfrage auf Lebensmittelanwendungen, die mit einem Ausblick von 4,78% bis 2031 führend sind.

- Nach Geografie führte Europa im Jahr 2025 mit einem Umsatzanteil von 34,36%, während Asien-Pazifik mit 4,73% bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Stretchfolienmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachstum der Lebensmittelbranche und zunehmende Durchdringung von Fertiggerichten | +1.2% | Global, mit Schwerpunkt in städtischen Zentren des Asien-Pazifik-Raums und Mahlzeiten-Bausatz-Hubs in Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Gesundheitsverpackungen | +0.8% | Nordamerika und Europa, Überschwappen auf private Krankenhausnetzwerke im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Schneller Supermarktausbau in Schwellenländern | +1.0% | Kern Asien-Pazifik (China, Indien, ASEAN), frühe Gewinne im Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Integration von antimikrobiellen Nanobeschichtungen und Barriere-Nanobeschichtungen | +0.7% | Global, angeführt von Nordamerika und europäischen Premiumsegmenten | Mittelfristig (2–4 Jahre) |

| Anstieg des Online-Lebensmittelhandels und der Lieferung von Mahlzeiten-Bausätzen | +0.9% | Nordamerika, Westeuropa, städtische Asien-Pazifik-Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der Lebensmittelbranche und zunehmende Durchdringung von Fertiggerichten

Die Supermarktdichte in China stieg von 1,2 Geschäften pro 10.000 Einwohner im Jahr 2020 auf geschätzte 2,1 im Jahr 2025, was die Nachfrage nach transparenten Sauerstoffbarriere-Folien steigert, die Produkte während des mehrtägigen Kühltransports schützen. Führende Fleischverarbeitungsbetriebe reduzierten die LLDPE-Stärken von 12 µm auf 9 µm nach der Inline-Zugspannungssteuerung, reduzierten Faltenbildung und sparten 18–22% Harz pro Verpackung ein. Nordamerikanische Bäckeriketten wechseln von Wachspapier zu mikroperforierter Folie, die 300–500 g/m²/Tag Feuchtigkeitsdampf abgibt und Schimmelbildung in Auslagen für handwerkliches Brot eindämmt. Anbieter von Mahlzeiten-Bausätzen bevorzugen phthalatfreie LDPE-Folien, die nach FDA 21 CFR 177.1520 zertifiziert sind, um eine sieben Tage lange Kühlhaltbarkeit zu gewährleisten.[1]US-amerikanische Lebensmittel- und Arzneimittelbehörde, "21 CFR 177.1520: Olefin-Polymere," fda.gov Zusammen positionieren diese Trends Stretchfolie von einem Massenprodukt zu einem Markenwerkzeug, insbesondere für Premium-Bio-Marken, bei denen Transparenz Frische signalisiert.

Wachsende Nachfrage nach Gesundheitsverpackungen

Aktualisierte Leitlinien des Verbandes zur Förderung der Medizintechnik legen Schälkraftfenster zwischen 200 und 400 g-Kraft pro 25 mm fest, ein Bereich, der nur konsistent von Gießfolien erfüllt wird, die auf 42–46 Dyn/cm behandelt wurden.[2]Verband zur Förderung der Medizintechnik, "TIR 109 Leitfaden zur Schälkraft," aami.org Gerätehersteller wechseln von Papier-Kunststoff-Beuteln zu reinen Kunststofffolien, um Faserteilchen in Reinräumen zu minimieren. Mit PVdC beschichtete Stretchfolien senken den Sauerstoffeintrag auf unter 1 cm³/m²/Tag und verlängern die Haltbarkeit feuchtigkeitsempfindlicher Wirkstoffe im Kühltransport um bis zu 40%. Die Vorschrift der Europäischen Arzneimittel-Agentur von 2025 zur Manipulationssicherung bei Parenteralia beschleunigt die Nachfrage nach heißsiegelbaren Folien mit holografischen Merkmalen. Alternde Bevölkerungen und steigende chirurgische Eingriffe in den Golfstaaten stärken die langfristige Mengentransparenz für nach ISO 15378 qualifizierte Hersteller.

Schneller Supermarktausbau in Schwellenländern

Indien eröffnete 2025 rund 1.200 neue Supermärkte und Verbrauchermärkte, ein Anstieg von 14% im Jahresvergleich, der Produzenten von Frischwaren zwingt, stretchfolienverpackte Tabletts einzuführen, die standardisierten Display-Anforderungen entsprechen. Der Anteil des organisierten Einzelhandels in Vietnam stieg 2025 auf 35%, gegenüber 28% zwei Jahre zuvor, was südostasiatische Verarbeiter dazu veranlasst, europäische Gießfolienlinen zu importieren, die für 300-mm-Rollen geeignet sind, die mit automatischen Wickelstationen kompatibel sind. Die Kälteketten-Hubs von Saudi-Arabiens Vision 2030 benötigen Folien, die bei Umgebungstemperaturen über 45 °C dichte Versiegelungen gewährleisten. Da Nasskonsummärkte gegenüber klimatisierten Geschäften an Boden verlieren, verlagert sich die Nachfrage auf Anti-Beschlag-Folien, die die Sichtbarkeit in gekühlten Regalen erhalten, was für kleinere inländische Hersteller eine technologische Hürde darstellt.

Integration von antimikrobiellen Nanobeschichtungen und Barriere-Nanobeschichtungen

Silberionen-Folien verlängern die mikrobiellen Schwellenwerte bei frischem Fleisch nach USDA-Standards um drei bis fünf Tage und reduzieren den Verderb auf unter 10⁵ KBE/g. Auf Milchprodukte aufgetragene Zinkoxid-Folien erreichen nach 72 h bei Kühltemperatur eine 99,7%ige Listeria-Reduktion. Nanoclayverteilungsstrukturen senken die Sauerstoffdurchlässigkeit auf unter 5 cm³/m²/Tag, wodurch Salatverarbeiter das Stickstoffspülen eliminieren und die Verpackungskosten um rund 13% senken können. Die EFSA hat Titandioxid-Nanopartikel 2024 für den Lebensmittelkontakt zugelassen, doch einige Mitgliedstaaten halten vorläufige Verbote aufrecht, bis Migrationsdaten vorliegen, was multinationalen Verarbeitern mit robusten Regulierungsteams einen Vorteil verschafft. Akteure, die Nanobeschichtungen bei >300 m/min Liniengeschwindigkeit skalieren, können Premiumplätze in hochmargigen Frischwaren-Lieferketten besetzen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Geringe Beständigkeit gegenüber extremen Temperaturen | -0.5% | Global, akut in Tiefkühlkost- und industriellen Kühltransportanwendungen | Mittelfristig (2–4 Jahre) |

| Verschärfung globaler Vorschriften für Einwegkunststoffe | -0.9% | Kern Europa und Nordamerika, Überschwappen auf Küstenstädte im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Verbraucherumstieg auf wiederverwendbare Silikon- und Bienenwachsfolien | -0.3% | Nordamerika und Westeuropa: Premium-Bio-Segmente | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringe Beständigkeit gegenüber extremen Temperaturen

Standard-LDPE- und LLDPE-Folien werden unterhalb von –18 °C spröde und verursachen Versiegelungsausfallraten von über 8% bei Tiefkühlmeeresfrüchtepaletten im Vergleich zu unter 2% bei Stretchhauben. Die Hochtemperaturanwendung ist begrenzt, da Folien oberhalb von 60 °C weich werden, was Heißabfüllsuppen und -saucen ausschließt, die eine Nische für flexible Verpackungen im Wert von 8 Milliarden USD bilden. Metallocen-PE-Sorten bleiben bis –30 °C zäh, kosten aber 25–35% mehr als herkömmliches LDPE, was die Nutzung auf pharmazeutische Frachten beschränkt. Flexibilitätsmodifizierende Additive wie Polyisobutylen können auf lebensmittelkontaktrelevante Oberflächen migrieren und FDA- und EFSA-Extraktionstests erschweren, sodass Verarbeiter Kompromisse zwischen Leistung und Compliance eingehen müssen.

Verschärfung globaler Vorschriften für Einwegkunststoffe und Verbraucherumstieg auf Wiederverwendbares

Die EU-Richtlinie über Einwegkunststoffe schreibt bis 2030 einen Recyclinganteil von 30% in lebensmittelkontaktrelevanten Folien vor. Frankreich und Deutschland erheben nun Gebühren von 0,08–0,12 EUR pro kg auf nicht recycelbare Folien, was die PVdC-Kosten um 20% erhöht und den Schwenk zu Mono-Material-PE beschleunigt. Kaliforniens SB 54 schreibt bis 2032 65% Recyclingfähigkeit oder Kompostierbarkeit bei Einwegkunststoffverpackungen vor und drängt die Hersteller in Richtung PBAT- oder PLA-Blends. Eine Umfrage von Deloitte zeigte, dass 42% der Haushalte in den Vereinigten Staaten im Jahr 2025 Silikonfolien ausprobiert haben, gegenüber 28% im Jahr 2023, was Wahrnehmungsrisiken unterstreicht, obwohl diese wiederverwendbaren Produkte immer noch weniger als 2% des Volumens im Lebensmittelfolienbereich ausmachen. Das Ergebnis ist eine gespaltene Landschaft, in der herkömmliches Petro-PE unter Margendruck steht, während kompostierbare Sorten Preisaufschläge erzielen, aber erhebliche Kapitalinvestitionen erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Bio-PE treibt die Führung von Polyethylen voran

Polyethylen entfiel 2025 auf 34,98% des Umsatzes und soll mit einem CAGR von 5,08% wachsen, was das Volumen des Stretchfolienmarktes bis 2031 erheblich vergrößert. Aus Zuckerrohrethanol gewonnenes Bio-PE lässt sich direkt in bestehende Extrusionslinien integrieren, vermeidet Phthalate und erfüllt die europäischen Anforderungen an den Recyclinginhalt, was es zum am schnellsten adoptierten Harz bei großen Lebensmittelmarken macht. LDPE bleibt für Handwickelfolien bevorzugt, da sein inhärenter Klebeeffekt zusätzliche Klebstoffe überflüssig macht, während die Zugfestigkeit von LLDPE von 40–50 MPa Risse bei Hochgeschwindigkeits-Flowpack-Geräten reduziert. PVC schrumpft in Europa aufgrund von Dioxin- und Phthalatbedenken, aber mit PVdC beschichtete Folien behaupten weiterhin eine kleine, aber verteidigungsfähige Nische in vakuumverpackten Fleischexporten, die eine Sauerstoffdurchlässigkeit unter 2 cm³/m²/Tag benötigen.

Kompostierbare Polymere erweitern weiterhin die Auswahl, bleiben aber ein kleiner Teil des Stretchfolienmarktes. Nach EN 13432 zertifizierte PBAT-PLA-Blends gewinnen Listungen bei kommunalen Biomüllprogrammen, während PHA-Sorten marine Bioabbaubarkeit hervorheben, aber zum 3–4-fachen Preis von fossilem PE verkauft werden. BOPP adressiert Dreh-Wickel-Süßwarennischen, bei denen Steifigkeit wichtiger ist als Klebeeffekt. Insgesamt sortiert sich die Materialauswahl in drei Ebenen: herkömmliches PE für kostensensitive Verpackungen, Bio-PE für gängige Nachhaltigkeitsprogramme und vollständig kompostierbare Blends für Gerichtsbarkeitsbereiche, die separate Sammlung subventionieren – eine Hierarchie, die Polyethylen für den Großteil des Jahrzehnts in den Umsätzen der Stretchfolienbranche dominant halten sollte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Gießfolien stärken Automatisierungsvorteil

Gießfolien beanspruchten 2025 75,67% des Volumens und werden für einen CAGR von 4,49% prognostiziert, was ihren Marktanteilsvorsprung bei Stretchfolien bis 2031 weiter festigen wird. Eine Maßhomogenität von ±3% ist für robotergestützte Pick-and-Place-Systeme in Lebensmittel-Fulfillment-Centern unerlässlich, und Chill-Roll-Abkühlung erzeugt einen Trübungswert unter 5%, der für Premium-Fleischauslagen entscheidend ist. Inline-Coronabehandlung integriert druckfertige Oberflächen mit voller Liniengeschwindigkeit und vermeidet Offline-Durchgänge, die die Kosten für Wettbewerber mit Blasfolien erhöhen.

Blasfolien bedienen weiterhin Lebensmittelservicebetriebe im Handwickelbereich, die Einstichfestigkeit und höheren natürlichen Klebeeffekt schätzen, doch ihr Anteil ist stabil und wächst nicht. Mehrschichtige Blasfolientürme mit Echtzeit-Dickenmessgeräten kosten aufwärts von 5 Millionen USD, sodass viele regionale Verarbeiter Upgrades verzögern und ihre relative Qualitätsposition schwächen. Der Aufstieg der Automatisierung in der Mahlzeiten-Bausatz-Montage und an Feinkosttheken in Supermärkten zementiert damit die Gießextrusion als die Kerntechnologie, die den zukünftigen Stretchfolienmarkt trägt.

Nach Endverbrauchsbranche: Lebensmittel hält den größten Anteil

Lebensmittelanwendungen absorbierten 2025 44,98% der Nachfrage und bewegen sich auf einem 4,78%-Wachstumspfad, was das Volumen des Stretchfolienmarktes in absoluten Zahlen stärkt. Frischwaren-Verpackungsbetriebe wählen ultraklare Folien, die den Feuchtigkeitsverlust begrenzen und Anti-Beschlag-Eigenschaften für gekühlte Auslagen bieten. Fleischverarbeiter setzen 8-µm-Folien mit eingebetteten Sauerstoffabsorbern ein, um 4–6 Tage zusätzliche Haltbarkeit zu erzielen und dadurch den Schwund direkt zu senken. Milchhersteller bevorzugen mikroperforierte Folien, die Kohlendioxid aus dem reifenden Käse ablassen, ohne Sauerstoff einzulassen, und so die Schimmelzahlen niedrig halten.

Gesundheitsverpackungen zeigen das steilste prozentuale Wachstum, wenn auch von einer kleineren Basis aus, da Krankenhäuser die Anforderungen steriler Barrieren nach ISO 11607 durchsetzen. Pharmazeutische Blisterverpackungen migrieren allmählich von Folie zu transparenten, mit PVdC beschichteten Folien, die weiterhin Feuchtigkeit blockieren, aber die Tablettenidentifikation erleichtern. Industrielle Unitisierung und Konsumgüter sind ausgereift, aber anfällig für Substitution durch Stretchhauben und Schrumpfhülsen. Insgesamt werden frische Lebensmittel und das Gesundheitswesen die Materialentwicklung bestimmen, wobei Sauerstoffbarriere, Versiegelungsintegrität und migrationsfreie Additive die F&E-Agenden der Verarbeiter in der Stretchfolienbranche anführen werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa führte 2025 mit einem Umsatzanteil von 34,36%, gestützt durch jahrzehntelange flexible Verpackungsinfrastruktur, die strenge Rahmenverordnung (EG) Nr. 1935/2004 und die Vorliebe der Verbraucher für vorverpackte Produkte. Deutschland und das Vereinigte Königreich verzeichnen den höchsten Pro-Kopf-Verbrauch, doch entstehen Volumen-Gegenwinde, da Einzelhändler mit wiederverwendbaren Silikonfolien an Feinkosttheken experimentieren. Frankreichs EPR-Gebühren von 2024 in Höhe von 0,10 EUR pro kg auf nicht recycelbare Folien haben die Einführung biobasierter Materialien beschleunigt, während Italiens Fokus auf antimikrobielle Beschichtungen für Export-Mozzarella und -Prosciutto einen differenzierten Vorteil bietet. Nordische Pilotprojekte mit Pfandsystemen für flexible Folien signalisieren künftige Kreislaufwirtschaftsverschiebungen, obwohl aktuelle Recyclingströme flexibles PE weiterhin ausklammern.

Asien-Pazifik ist die am schnellsten wachsende Region mit einem CAGR von 4,73%, der den Abstand zu Europa beim Gesamtvolumen des Stretchfolienmarktes allmählich verringern wird. China verdoppelte die Supermarktdichte zwischen 2020 und 2025, eine Verschiebung, die Barrierfolien erfordert, die mehrtägige inländische Kühltransportketten überstehen. Indiens Eröffnung von 1.200 Supermärkten im Jahr 2025 fördert die Nutzung von stretchfolienverpackten Tabletts und treibt neue Gießfolien-Installationen voran. Japan verfeinert seine Technologieführerschaft mit 6-µm-Metallocen-PE-Folien, und Südkoreas Anforderung von 20% Recyclinginhalt bis 2027 zwingt zu Investitionen in fortschrittliche Sortierkapazitäten. ASEAN-Märkte, gestärkt durch japanische und koreanische Convenience-Store-Investitionen, importieren europäische Maschinen zur Standardisierung von Rollenbreiten für automatisierte Feinkosttheken.

In Nordamerika ist das Wachstum der Vereinigten Staaten an Online-Lebensmittelhändler und Mahlzeiten-Bausatz-Unternehmen gebunden, die portionierte, automatisierungsfertige Folien verlangen. Kanadas unterschiedliche provinzielle EPR-Vorschriften erschweren bundesweite Markteinführungen, doch zweisprachige Verpackungen bleiben eine stabile Nische. Mexiko zieht Gießfolienprojekte im Nearshoring-Bereich mit einem Wert von mehr als 50 Millionen USD über 2024–2025 an und sichert die Versorgung in US-amerikanischen Frischwaren-Lieferketten. Brasilien führt Südamerika an, doch Lücken in der Kühlkette außerhalb großer Ballungsräume begrenzen das Wachstumspotenzial, während Saudi-Arabiens hitzebeständige Folienanforderungen und Südafrikas gespaltener Markt zwischen organisiertem und informellem Einzelhandel frühe Chancen im Nahen Osten und Afrika prägen. Insgesamt halten die regionalen Dynamiken den Stretchfolienmarkt in einem multipolaren Wachstumsmodus, wobei Asien-Pazifik das Volumen liefert, Europa Regulierung vorantreibt und Nordamerika Technologie innoviert.

Wettbewerbslandschaft

Der Stretchfolienmarkt ist mäßig konzentriert. Das Bio-PE-Gemeinschaftsunternehmen von Amcor mit Braskem aus dem Jahr 2024 sichert eine Harzliefermenge von 50.000 t/Jahr und ermöglicht Ansprüche auf erneuerbare Inhalte, die bei Supermarkt-Eigenmarken Anklang finden. Sealed Air und Reynolds haben maschinelle Sichtprüfungssysteme zur Stärkeninspektion installiert, die den Ausschuss auf unter 2% senken und die Margen bei großen E-Commerce-Aufträgen absichern. Mondis Zusammenarbeit mit BASF an PBAT-PLA-Blends zeigt, wie kompostierbare Folien von der Pilotphase in die kommerzielle Produktion übergehen, vorbehaltlich der EN 13432-Zertifizierung. Rückwärtsintegration in Bio-Harze und strategische Allianzen mit Nanotechnologieunternehmen dominieren die Vorwärtsstrategie. Mehrere große Anbieter erkunden vertikale Schritte in das Recycling und zielen auf lebensmitteltaugliches rPE ab, um die Anforderungen an den Recyclinginhalt bis 2030 zu erfüllen.

Marktführer der Stretchfolienbranche

Amcor plc

Sigma Plastics Group

Jindal Poly Films Limited

Reynolds Consumer Products

NAN YA PLASTICS CORPORATION

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2023: Berry Global Group Inc. brachte eine Folgegeneration seiner bewährten Stretchhaubenfolie mit einem Mindestgehalt von 30% recyceltem Kunststoff auf den Markt. Dies wird dem Unternehmen helfen, Unternehmen bei der Erreichung von Nachhaltigkeitszielen zu unterstützen und die Anforderungen der aktuellen und künftigen Kunststoffverpackungsgesetzgebung im Vereinigten Königreich und in Europa zu erfüllen.

- Januar 2023: Amcor plc gab die Einführung seiner neuen PrimeSeal- und DairySeal-recyclingfähigen Thermoformfolien für Fleisch und Milchprodukte bekannt, die hervorragende Verpackungsleistung und verbesserte Verpackungskreislauffähigkeit bieten. Die neuartige Verpackung ist bis 90 °C hitzebeständig und wird mit niedrigem Ethylen-Vinylalkohol-Copolymer (EVOH)-Anteil hergestellt, ohne die Haltbarkeit verderblicher Artikel zu verringern. Sie ist für frisches und verarbeitetes Fleisch und Fisch sowie für Hartkäse geeignet.

Umfang des globalen Stretchfolienmarktberichts

Stretchfolie (Frischhaltefolie, Lebensmittelfolie oder Saran-Folie) ist eine dünne, transparente Kunststofffolie, die an Oberflächen und an sich selbst haftet und zur Verpackung von Lebensmitteln verwendet wird. Sie schützt Lebensmittel vor Insekten und mikrobieller Kontamination, hält sie frisch und minimiert das Risiko von Lebensmittelverschwendung, indem sie die Haltbarkeit verlängert. Neben Lebensmittelanwendungen wird sie für Verpackungen im Gesundheitswesen, bei Konsumgütern, in der Industrie und in anderen Anwendungsbereichen eingesetzt.

Der Stretchfolienmarkt ist nach Materialtyp (Polyethylen, biaxial orientiertes Polypropylen, Polyvinylchlorid (PVC), Polyvinylidenchlorid (PVdC) und andere Materialtypen), Form (gegossene Stretchfolie und geblasene Stretchfolie), Endverbrauchsbranche (Lebensmittel, Gesundheitswesen, Konsumgüter, Industrie und sonstige Endverbrauchsbranchen) und Geografie (Asien-Pazifik, Nordamerika, Europa, Südamerika sowie Naher Osten und Afrika) segmentiert. Der Bericht bietet Marktgröße und Prognosen in Bezug auf den Umsatz (USD) für alle oben genannten Segmente.

| Polyethylen (LDPE, LLDPE, Bio-PE) |

| Biaxial orientiertes PP |

| Polyvinylchlorid (PVC) – Lebensmittel- und Industriequalitäten |

| Polyvinylidenchlorid (PVdC) |

| Biobasierte & andere Materialien (PBAT-, PLA-, PHA-Blends) |

| Gegossene Stretchfolie |

| Geblasene Stretchfolie |

| Lebensmittel |

| Gesundheitswesen |

| Konsumgüter |

| Industrie |

| Sonstige Endverbrauchsbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Materialtyp | Polyethylen (LDPE, LLDPE, Bio-PE) | |

| Biaxial orientiertes PP | ||

| Polyvinylchlorid (PVC) – Lebensmittel- und Industriequalitäten | ||

| Polyvinylidenchlorid (PVdC) | ||

| Biobasierte & andere Materialien (PBAT-, PLA-, PHA-Blends) | ||

| Form | Gegossene Stretchfolie | |

| Geblasene Stretchfolie | ||

| Endverbrauchsbranche | Lebensmittel | |

| Gesundheitswesen | ||

| Konsumgüter | ||

| Industrie | ||

| Sonstige Endverbrauchsbranchen | ||

| Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle globale Stretchfolienmarkt?

Wie groß ist der aktuelle globale Stretchfolienmarkt?

Wie schnell wird der Stretchfolienmarkt voraussichtlich wachsen?

Wie schnell wird der Stretchfolienmarkt voraussichtlich wachsen?

Welches Material führt den Umsatz im Bereich Stretchfolie an?

Welches Material führt den Umsatz im Bereich Stretchfolie an?

Welches Endanwendungssegment treibt die meiste Nachfrage an?

Welches Endanwendungssegment treibt die meiste Nachfrage an?

Seite zuletzt aktualisiert am: