Südamerika Polyvinylchlorid (PVC) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

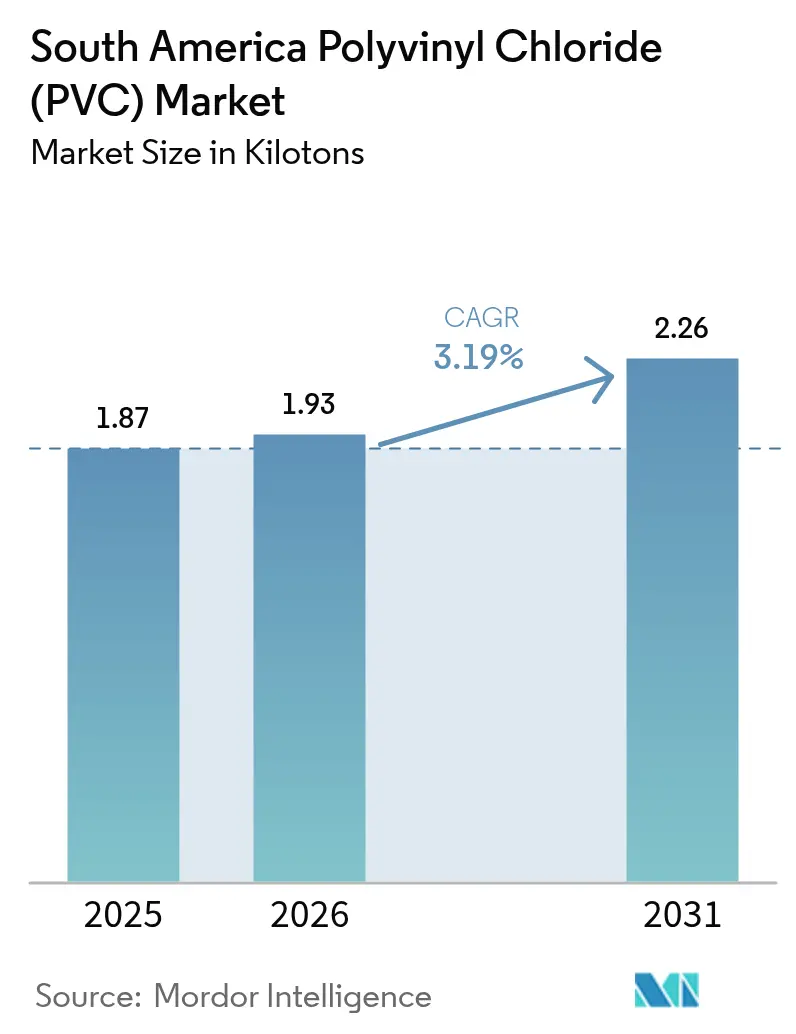

| Marktgröße im Basisjahr (2025) | 1.87 Kilotonn |

| Marktvolumen (2026) | 1.93 Kilotonn |

| Marktvolumen (2031) | 2.26 Kilotonn |

| Wachstumsrate (2026 - 2031) | 3.19% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südamerika Polyvinylchlorid (PVC) Marktanalyse von Mordor Intelligence

Die Marktgröße des südamerikanischen Polyvinylchlorid-Marktes wird im Jahr 2026 auf 1,93 Kilotonnen geschätzt, ausgehend vom Wert des Jahres 2025 von 1,87 Kilotonnen, mit Prognosen für 2031 von 2,26 Kilotonnen und einem Wachstum von 3,19 % CAGR über den Zeitraum 2026–2031. Robuste staatliche Ausgaben für Wasser- und Sanitärnetze, beschleunigte Urbanisierung und eine anhaltende Industrieproduktion bilden die Grundlage dieser Expansion. Brasiliens Sanierungsrechtsrahmen von 2020 verpflichtet zur universellen Wasserversorgung und nahezu vollständigen Abwasserversorgung bis 2033, was die Versorgungsunternehmen in Richtung hochleistungsfähiger PVC-Rohrleitungen drängt, die etwa drei Fünftel der Investitionsausgaben für den Leitungstransport ausmachen. Integrierte Rohstoff-Ökosysteme in Brasilien und Argentinien führen zu niedrigeren Kosten in der Vinylkette und verschaffen den etablierten Unternehmen einen Preispuffer gegenüber dem Importparitätsdruck. Gleichzeitig lenken Nachhaltigkeitsanforderungen die Compoundeure hin zu Calcium-Zink-Stabilisatoren und erneuerbaren Weichmachern, die den CO₂-Fußabdruck der Produkte um bis zu 80 % reduzieren, ohne die Materialeigenschaften zu beeinträchtigen.

Wichtigste Erkenntnisse des Berichts

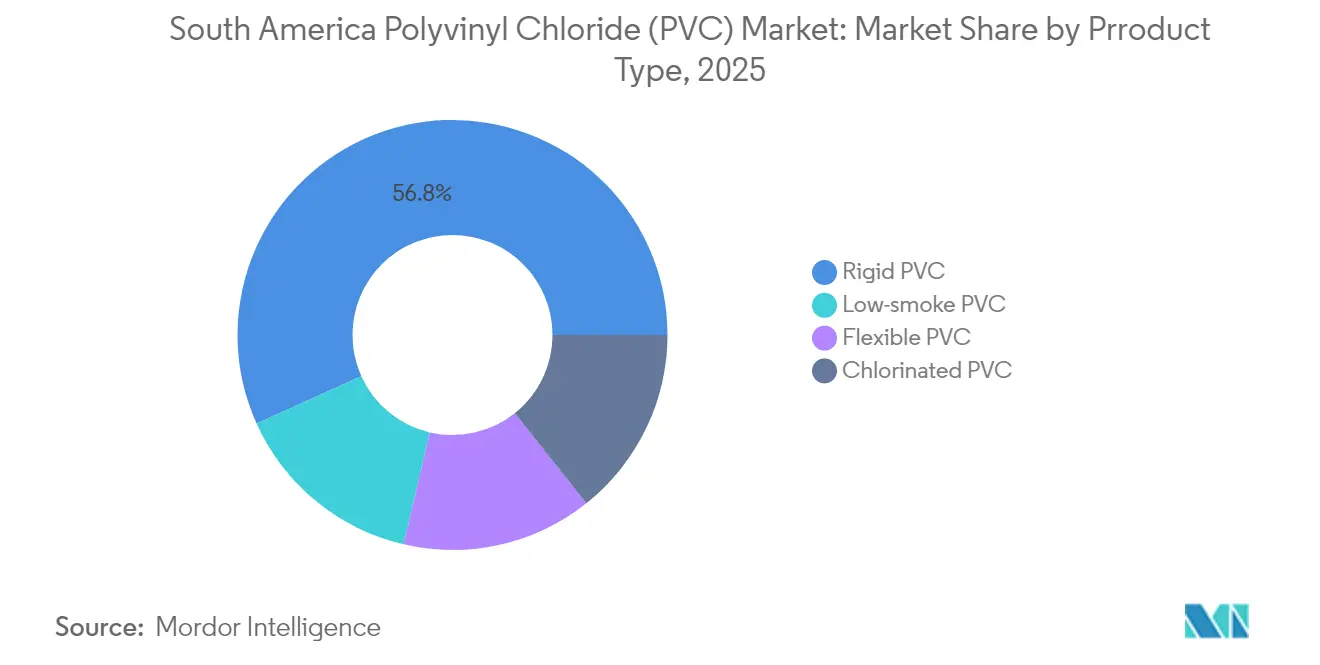

- Nach Produkttyp hielt Hart-PVC im Jahr 2025 einen Anteil von 56,75 % am südamerikanischen Polyvinylchlorid-Markt; Niedrauchentwicklungs-PVC wird voraussichtlich bis 2031 mit einem CAGR von 3,8 % wachsen.

- Nach Stabilisatortyp dominierten calciumbasierte Systeme im Jahr 2025 mit einem Marktanteil von 40,78 % am südamerikanischen Polyvinylchlorid-Markt, während Zinn/Organozinn-Stabilisatoren voraussichtlich den schnellsten CAGR von 3,55 % bis 2031 verzeichnen werden.

- Nach Anwendung entfielen 45,89 % der Marktgröße des südamerikanischen Polyvinylchlorid-Marktes im Jahr 2025 auf Rohre und Formstücke, während Drähte und Kabel voraussichtlich im Zeitraum 2026–2031 mit einem CAGR von 3,6 % wachsen werden.

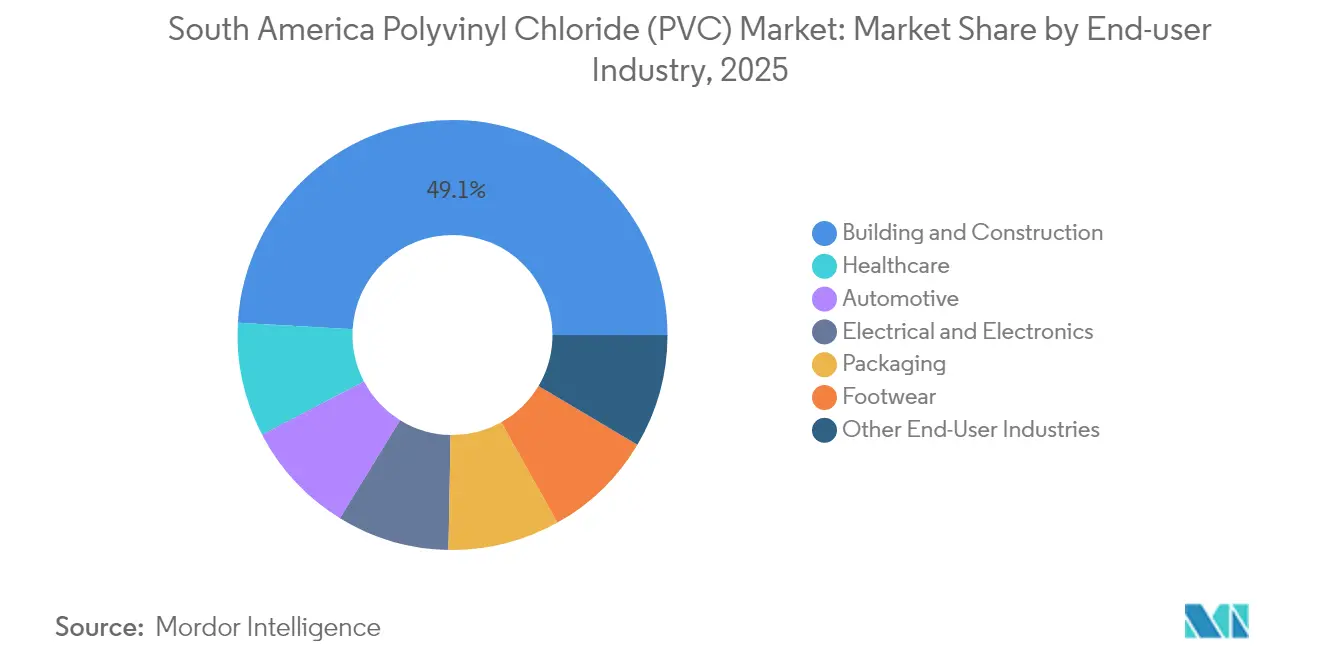

- Nach Endverbraucherbranche entfielen 49,10 % des südamerikanischen Polyvinylchlorid-Marktes im Jahr 2025 auf das Bauwesen und die Konstruktion; das Gesundheitswesen wächst mit einem CAGR von 3,95 % bis 2031.

- Nach Geografie kontrollierte Brasilien im Jahr 2025 52,85 % des regionalen Volumens, während Kolumbien auf dem Weg zum schnellsten CAGR von 3,45 % bis 2031 ist

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südamerikanischen Polyvinylchlorid (PVC) Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Baugetriebener Anstieg der Nachfrage nach Rohren und Formstücken | +0.8% | Brasilien, Kolumbien, Peru, Argentinien (Ausstrahlungseffekte) | Mittelfristig (2–4 Jahre) |

| Zunehmender Leichtbau in der südamerikanischen Automobilproduktion | +0.3% | Brasilien, Argentinien | Kurzfristig (≤ 2 Jahre) |

| Ausweitung PVC-basierter medizinischer Einwegartikel | +0.4% | Regional mit Schwerpunkt Brasilien | Mittelfristig (2–4 Jahre) |

| Programme zum Austausch von Bleileitungen in Brasilien und Peru | +0.5% | Brasilien, Peru | Langfristig (≥ 4 Jahre) |

| Inländische Chlor-Vinyl-Integration zur Senkung der Rohstoffkosten | +0.6% | Brasilien, Argentinien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Baugetriebener Anstieg der Nachfrage nach Rohren und Formstücken

Jährliche Ausgaben von BRL 27,6 Milliarden sind bis 2035 erforderlich, um die Versorgungslücken bei der Wasserversorgung zu schließen, von denen 100 Millionen Brasilianer ohne Kanalisation und 35 Millionen ohne aufbereitetes Wasser betroffen sind[1]Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, "Steigerung der Leistung der brasilianischen nationalen Agentur für Wasser und Grundwasserversorgung," oecd.org. Der Sanierungsrechtsrahmen von 2020 verpflichtet zur 90%igen Abwasserversorgung im städtischen Bereich bis 2033, was die Versorgungsunternehmen dazu veranlasst, korrodierte Metallleitungen durch PVC-Systeme mit einer Lebensdauer von 50 Jahren und einem vierfachen Krankheitspräventionsertrag für jeden investierten Real zu ersetzen. Kolumbiens Konzessionen für Trinkwasser, Perus Bergbauwasserprogramme und ein durch IDB Invest gefördertes Projekt in Maranhão im Wert von USD 135 Millionen unterstreichen den regionalen Schwung für standardisierte PVC-Infrastruktur. Schnellere Installation, geringere Wartungskosten und Korrosionsbeständigkeit festigen das Wertversprechen von PVC in Verteiler-, Sammel- und Aufbereitungsnetzen.

Zunehmender Leichtbau in der südamerikanischen Automobilproduktion

In Brasilien und Argentinien montierte Fahrzeuge integrieren zunehmend Spezial-PVC-Compounds in Armaturenbretter, Kabelbäume und Motorraum-Dichtungen, um das Gewicht zu reduzieren, die Flammbeständigkeit zu verbessern und die Kabinenakustik zu optimieren. Brasiliens Automobilsektor, der 25 % des industriellen BIP ausmacht, strebt einen höheren lokalen Anteil im Rahmen von Programmen an, die eine effizienzgetriebene Materialauswahl begünstigen. Inländische Compoundeure haben hochfließfähige, emissionsarme PVC-Qualitäten eingeführt, die die Wärmemanagementsstandards für Elektrofahrzeuge erfüllen und gleichzeitig regionsspezifischen Kosten- und Logistikanforderungen entsprechen. Bevorzugte Handelsregeln im MERCOSUR erleichtern den grenzüberschreitenden Komponenten-Verkehr und fördern harmonisierte Spezifikationen, die die PVC-Nachfrage in der Verkabelung und im Innenausbau steigern.

Ausweitung PVC-basierter medizinischer Einwegartikel

Nationale Kostenträger erhöhen die Ausgaben für Einwegartikel, um krankenhauserworbene Infektionen zu reduzieren – ein Wandel, der durch die ANVISA-Prioritätenliste 2024–2025 verstärkt wird, die strengere Wiederaufbereitungsrichtlinien fordert. Der südamerikanische Polyvinylchlorid-Markt profitiert, da intravenöse Schläuche, Blutbeutel und Atemwegskomponenten die Klarheit, Knickbeständigkeit und Dampfsterilisationskompatibilität von PVC nutzen. Kolumbien und Peru lenken öffentliche Mittel in Krankenhausausbauten, die inländisch hergestellte, normkonforme PVC-Artikel bevorzugen. Hersteller, die mit nicht-phthalhaltigen, biokompatiblen Weichmachersystemen reagieren, erhalten Zugang zu Ausschreibungen multilateraler Kreditgeber, die die Einhaltung internationaler Qualitätsbenchmarks vorschreiben.

Inländische Chlor-Vinyl-Integration zur Senkung der Rohstoffkosten

Braslems Integration von Ethylen über PVC, unterstützt durch einen Entbottlenecking-Plan im Wert von USD 100 Millionen zur Erhöhung der Polymerkapazität um 139.000 Tonnen in drei brasilianischen Bundesstaaten, begrenzt die Abhängigkeit von der globalen Frachtvolatilität und schützt die Verarbeiter vor Importparitätspreisen. Die 82%ige Nennkapazitätsauslastung von Unipar Carbocloro unterstreicht den operativen Hebel durch interne Chloralkali-Anlagen. Während Logistikstörungen genossen lokale Produzenten Frachteinsparungen von USD 180–200 pro Tonne gegenüber gelandeten Importen, was wettbewerbsfähige Exporte und eine stabile Inlandsversorgung ermöglichte.

Analyse der Hemmniswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Toxizitätswahrnehmung und strengere Umwelt-, Gesundheits- und Sicherheitsvorschriften | -0.4% | Brasilien, Kolumbien | Mittelfristig (2–4 Jahre) |

| Phthalafreie Anforderungen bei Spielzeug und Kinderpflegeprodukten | -0.2% | Brasilien, Argentinien | Kurzfristig (≤ 2 Jahre) |

| Volatile Stromtarife erhöhen die Betriebskosten der Elektrolyse | -0.3% | Brasilien, Argentinien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Toxizitätswahrnehmung und strengere Umwelt-, Gesundheits- und Sicherheitsvorschriften

Eine breitere Übernahme von Lebenszyklusbewertungen und verbindlichen Offenlegungsrahmen erhöht die Compliance-Kosten für kleine bis mittelgroße PVC-Verarbeiter. MERCOSUR-Lebensmittelkontaktvorschriften und ANVISA-Dossiers für Medizinprodukte verlangen nun granulare Rückverfolgbarkeit von Additiven und veranlassen Hersteller, in digitale Materialpass-Systeme zu investieren. Interessengruppen rücken Chlorprozesse und Additivrückstände in den Fokus und lenken institutionelle Käufer hin zu Ökolabels. Gegenmaßnahmen umfassen erneuerbare Weichmacher wie Pevalen Pro 100, die den CO₂-Fußabdruck der Produkte um 80 % senken und die Anmeldeinformationen für die Kreislaufwirtschaft stärken.

Volatile Stromtarife erhöhen die Betriebskosten der Elektrolyse

Die Chloralkali-Energiekosten in Brasilien und Argentinien können innerhalb eines Quartals um 30 % schwanken, was die Margen der Vinylkette verzerrt und kleine Chloralkali-Neueinsteiger abschreckt. Integrierte Akteure mildern die Volatilität durch Eigenerzeugung oder langfristige erneuerbare Strombezugsverträge, doch Handelsverarbeiter sehen Weitergabeverzögerungen, die die Margen schmälern. Aktuelle Energieintegrationsmodelle zeigen potenzielle Einsparungen von 28,54 % bei der Heizenergie und 5,91 % bei der Kühlenergie für Großanlagen beim Einsatz fortschrittlicher Wärmerückgewinnungsnetze und bieten damit einen Fahrplan zu stabileren Wirtschaftsbedingungen[2]Antonio Mendivil-Arrieta et al., "Energieintegration und technische WEP-Bewertung eines großtechnischen PVC-Herstellungsprozesses," mdpi.com.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hart-PVC dominiert Infrastrukturanwendungen

Hart-PVC machte im Jahr 2025 56,75 % des regionalen Volumens aus, da Trinkwasserprojekte und Bauprofile seine Langlebigkeit und Druckbeständigkeit priorisierten. Die Marktgröße des südamerikanischen Polyvinylchlorid-Marktes, die mit Hart-Formulierungen verbunden ist, wird voraussichtlich im Einklang mit Brasiliens jährlichen Wasserversorgungsausgaben von BRL 27,6 Milliarden wachsen und eine zuverlässige Grundlast für die Harznachfrage sichern. Niedrauchentwicklungs-PVC, obwohl es ein kleineres Tonnagevolumen repräsentiert, wird mit einem CAGR von 3,8 % aufgrund strengerer Brandschutzvorschriften im Hochhausbau wachsen.

Weich-PVC-Anwendungen umfassen Automobilummantelungen und Schläuche für das Gesundheitswesen, die von der Kälteflexibilität und Klarheit profitieren. Chloriertes PVC eignet sich für industrielle Förderleitungen und Warmwasserleitungssegmente und bietet zusätzliche Premiummargen. Klare Hart-Qualitäten, die für pharmazeutische Inspektionsfenster und Sichtgläser in der Lebensmittelverarbeitung unerlässlich sind, wachsen stetig, da GMP-Investitionen realisiert werden. Insgesamt stellt die Entwicklung des Produktmix sicher, dass der südamerikanische Polyvinylchlorid-Markt diversifiziert bleibt und in der Kerninfrastruktur verankert ist.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Stabilisatortyp: Calciumbasierte Systeme führen den Umweltübergang an

Calcium-Zink-Pakete sicherten sich im Jahr 2025 40,78 % des Stabilisatortonnagenvolumens, begünstigt durch Kostenparität mit herkömmlichen Bleiverbindungen und einfache Drop-in-Verarbeitung. Zinn/Organozinn-Alternativen werden trotz höherer Preise den breiteren südamerikanischen Polyvinylchlorid-Markt mit einem CAGR von 3,55 % übertreffen, aufgrund der überlegenen Wärmealterungsbeständigkeit, die bei Kabelmänteln und Medizinprodukten gefragt ist. Blei-Stabilisatoren ziehen sich unter schrittweisen Verboten zurück, während Barium-Zink-Flüssigkeiten Nischenextrusionen bedienen, die einen erhöhten Glanz erfordern.

Marktveränderungen begünstigen Additivlieferanten, die Leistungsansprüche mit Lebenszyklus-Datensätzen verbinden können, die von Regulierungsbehörden anerkannt werden. Integrierte Harzhersteller, die Stabilisatoren, Schmierstoffe und Farbkonzentrate in einer Rechnung bündeln, decken die Nachfrage der Verarbeiter nach vereinfachter Beschaffung und robuster technischer Fehlersuche.

Nach Anwendung: Rohre und Formstücke sichern das Marktwachstum

Rohre und Formstücke machten im Jahr 2025 45,89 % des südamerikanischen Polyvinylchlorid-Marktanteils aus und behalten das höchste absolute Volumenwachstum bis 2031 bei, da Wasserversorgungsprojekte im Versorgungsmaßstab in Brasilien, Kolumbien und Peru ausgerollt werden. Drähte und Kabel – angetrieben durch die Digitalisierung des Stromnetzes und Upgrades der Datenzentrum-Vernetzung – verzeichnen den schnellsten CAGR von 3,6 %, unterstützt durch die dielektrische Festigkeit und flammhemmende Leistung von PVC.

Folien und Platten dienen der Gewächshausabdeckung und Schrumpfhülsenetiketten, während Flaschen Getränke- und Pharmaspülungen absorbieren, bei denen chemische Inertheit entscheidend ist. Profile, Schläuche und Rohrleitungen versorgen eine Vielzahl von Sektoren, von der Bewässerung bis zur industriellen Belüftung, und sorgen für eine breite Basis an Nachfragetreibern.

Nach Endverbraucherbranche: Bauwesen und Konstruktion treiben die regionale Nachfrage an

49,10 % der PVC-Harze im Jahr 2025 entfielen auf das Bauwesen und die Konstruktion, was den fest verankerten Status von PVC in Fensterrahmen, Leerrohren und Dachbahnen unterstreicht. Automobilkunden stellen den zweitgrößten Verbrauchsbereich dar und nutzen PVC für die Geräuschdämmung von Türdichtungen und das Innenraumgefühl. Das Gesundheitswesen ist mit einem CAGR von 3,95 % der am schnellsten wachsende Bereich, da Kliniken sterile Einweg-PVC-Sets spezifizieren, die gemeinsam mit multinationalen Medizingeräteherstellern entwickelt wurden. Elektro- und Elektroniksegmente profitieren von der Einführung erneuerbarer Energien, während Verpackung und Schuhwerk eine Basisnachfrage durch Konsumgüter und Lifestyle-Produkte aufrechterhalten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Brasilien lieferte 2025 52,85 % der regionalen Nachfrage, gestützt durch integrierte Ethylen-zu-PVC-Ketten und ein politisches Umfeld, das inländische Produzenten durch Zollschutz begünstigt. Automobil-OEM-Cluster in São Paulo und Minas Gerais verwenden leichte PVC-Teile, um flottenweit geltende Effizienzanforderungen zu erfüllen, und die strengeren Medizinvorschriften der ANVISA beflügeln Investitionen in Reinraumextrusion für Blutbeutelfolie.

Kolumbien wird das Wachstum mit einem CAGR von 3,45 % bis 2031 anführen, da sein 5G-Ausbau und Trinkwasserkonzessionen die Nachfrage nach Drahtummantelungen und Druckrohren erhöhen. Argentiniens makroökonomische Volatilität dämpft die kurzfristigen Aussichten, doch Energieintegrationsprojekte und Automobilexporte bilden eine stabile Verbrauchsbasis. Chiles Kupferminen stützen die Nachfrage nach Spezialschläuchen und -auskleidungen, während Peru den bergbaugetriebenen Infrastrukturausbau mit städtischen Pipeline-Ersatzprogrammen kombiniert, die PVC sowohl für Trinkwasser- als auch für Abwassernetze einsetzen. Kleinere Volkswirtschaften – Ecuador, Uruguay und Paraguay – verbrauchen Harz für Landwirtschaft und leichten Wohnungsbau und fügen über regionale Händler inkrementelle Tonnagemengen hinzu.

Regulatorisches Umfeld

PVC in Südamerika unterliegt einer Mischung aus Produktsicherheitsvorschriften, insbesondere für Verpackungs- und medizinische Anwendungen, sowie Handelsschutzmaßnahmen, die die Auswahl von Harzen und Additiven beeinflussen. Im MERCOSUR-Block werden Kunststoffe mit Lebensmittelkontakt durch technische Vorschriften geregelt, die auf Positivlisten zugelassener Stoffe (Monomere, Polymere und Additive) aufbauen, wobei nationale Regulierungsbehörden diese Beschlüsse in innerstaatliches Recht umsetzen.

Brasilien ist für die Region ein zentraler Ankerpunkt in Sachen Compliance, da ANVISA die Anforderungen an Kunststoffe mit Lebensmittelkontakt verwaltet und MERCOSUR-Aktualisierungen in die brasilianische Regulierung übernimmt, einschließlich RDC Nr. 961/2025 (in Kraft seit Februar 2025, Umsetzung des GMC-Beschlusses 28/2024) und RDC Nr. 979/2025 (veröffentlicht im Juni 2025, Einbindung des MERCOSUR-Beschlusses 2/2025). Auf der Handelsseite erhöhte Brasilien im Mai 2025 den Antidumpingzoll auf US-amerikanisches Suspensions-PVC auf 43,7%, was die Position inländischer Hersteller gegenüber dem Importdruck stärkt, während Verarbeiter angesichts verschärfter EHS-Prüfungen den Dokumentationsanforderungen zur Rückverfolgbarkeit von Additiven nachkommen müssen.

Wertschöpfungskettenanalyse

Die regionale PVC-Wertschöpfungskette reicht von kohlenwasserstoff- und salzbasierten Vorprodukten über integrierte Chlor-Alkali-, EDC/VCM- und Polymerisationsanlagen, die sich vor allem in Brasilien und Argentinien konzentrieren, bis hin zu Compoundeuren und Verarbeitern, die daraus Baustoffe, Kabel, Automobilteile und medizinische Einwegprodukte herstellen. Integrierte Hersteller wie Braskem und Unipar Carbocloro verbinden Chlor (aus der Elektrolyse) mit nachgelagerten Vinyl- und PVC-Produkten und unterstützen so eine höhere Versorgungsstabilität sowohl für die großvolumige Rohr- und Profilextrusion als auch für Spezialqualitäten.

Nachgelagert fließt ein Großteil des Verbrauchs in den Bau- und Infrastruktursektor, wodurch die Rolle lokaler Rohr- und Formstückhersteller sowie Distributoren an Bedeutung gewinnt. Der Handel wirkt dabei als Ausgleichshebel: Brasilien verzeichnete 2024 eine PVC-Produktion von 712.000 Tonnen (ein Rückgang von 3,6% gegenüber dem Vorjahr), während die Importe auf 554.000 Tonnen (ein Anstieg von 37,5%) stiegen, was den Preiswettbewerb verschärfte und die Bedeutung von Antidumpingmaßnahmen und Logistik erhöhte. Die grenzüberschreitende Dynamik zwischen Brasilien und Argentinien ist ausgeprägt: Brasilien machte 2024 wertmäßig 54% der argentinischen PVC-Importe aus und war Bestimmungsland für 74% der argentinischen PVC-Exporte, wodurch die MERCOSUR-Warenbewegungen und die Logistik vom Hafen zum Werk für die regionale Verfügbarkeit und das Working-Capital-Management zentral bleiben.

Wettbewerbslandschaft

Der Markt ist konsolidiert. Integrierte petrochemische Großunternehmen führen die Harzproduktion an, wobei Braskem, Unipar Carbocloro und Orbia einen bedeutenden Anteil halten. Prozesseffizienz-Upgrades, wie fortschrittliche Wärmerückgewinnungs-Nachrüstungen, die nachweislich 28,54 % der Heizlasten einsparen, verbreiten sich unter erstklassigen Produzenten und werden wahrscheinlich über Shared-Savings-Verträge auf mittelgroße Verarbeiter übergehen. Auf der Downstream-Seite sichern sich Compoundeure, die auf nicht-phthalhaltige Weichmacher und Calcium-Zink-Stabilisatoren spezialisiert sind, OEM-Zulassungen von Medizin- und Automobilkunden und erschließen so beständige Umsatzströme. Antidumping-Maßnahmen isolieren das Inlandsangebot von volatilen Spotimporten und fördern langfristige Abnahmevereinbarungen zwischen Harzherstellern und Rohrextrudeuren.

Marktführer im südamerikanischen Polyvinylchlorid (PVC)-Sektor

Braskem

Formosa Plastics Corporation

Orbia

Unipar Carbocloro

Westlake Vinnolit GmbH& Co.KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Chancen konzentrieren sich auf die Aufwertung des regionalen Produktmixes und die Verbesserung der Kostenresilienz in den elektrointensiven Bereichen der Kette. In Brasilien unterstützt die mit dem Sanitationsrechtsrahmen von 2020 verbundene Investitionsoffensive im Sanitärbereich (Abdeckungsziele bis 2033) eine standardisierte Nachfrage nach Druckrohren und Formstücken und untermauert damit den Bedarf an einer beständigen Versorgung mit Hart-PVC sowie an Verarbeitungskapazitäten, die auf die Anforderungen der öffentlichen Beschaffung abgestimmt sind. Auf der Compliance-Seite eröffnen die 2025 von ANVISA aktualisierten Positivlisten für Lebensmittelkontakt (RDC 961/2025 und RDC 979/2025) Raum für Additivsysteme und Formulierungen, die die regulatorischen Unterlagen und die Rückverfolgbarkeit in Verpackungs- und Gesundheitsanwendungen vereinfachen können.

Die Hersteller arbeiten zudem an differenzierten Qualitäten und betrieblicher Flexibilität. Unipars Erweiterung der Emulsions-PVC-Produktion in Santo Andre, mit einem für April 2026 vorgesehenen Projektabschluss von 6.000 Tonnen pro Jahr, spiegelt eine Verschiebung hin zu höherwertigem PVC wider, das weniger direkt mit Commodity-Importen konkurriert. Modernisierungsschritte wie die Umstellung der Elektrolysetechnologie in Cubatao unterstützen die Positionierung im Bereich Energieeffizienz und Nachhaltigkeit für die an Chlor-Alkali gekoppelte PVC-Produktion. Diese Maßnahmen stehen im Einklang mit dem Interesse der Verarbeiter an phthalatfreien Weichmachern und Calcium-Zink-Stabilisatoren für medizinische und Konsumanwendungen, bei denen die Käuferspezifikationen und die Compliance-Dokumentation in der gesamten Region strenger werden.

Aktuelle Branchenentwicklungen

- Juli 2026: Unipar Carbocloro bestätigte, dass die Anlage in Camacari, Brasilien, zu 100% mit erneuerbarer Energie aus dem Tucano-Windpark betrieben wird, was die Strategie zur Senkung der Energiekosten und zur Dekarbonisierung der chlor- und PVC-bezogenen Betriebe stärkt. Das Unternehmen verwies zudem auf eine für die zweite Jahreshälfte 2026 geplante zweite Ausbauphase mit Schwerpunkt auf der Chlorreinigung, die eine höherwertige Produktflexibilität und Versorgungssicherheit für nachgelagerte Kunden unterstützt.

- Mai 2026: Brasilien meldete für das erste Quartal 2026 ein wiederkehrendes EBITDA von 1 Milliarde BRL, wobei die Ergebnisse durch verbesserte internationale Harz-Spreads im Segment Brasilien und Südamerika unterstützt wurden. Das Update verdeutlichte, wie schnell sich die Spread-Erholung und die operative Umsetzung auf die Fähigkeit integrierter Harzhersteller, die regionale PVC-Verarbeiter beliefern, zur Cash-Generierung auswirken können.

- Mai 2025: Brasilien erhöhte den Antidumpingzoll auf US-amerikanisches Suspensions-PVC von 8,2% auf 43,7%, nachdem inländische Hersteller entsprechende Anträge gestellt hatten. Die Maßnahme veränderte die Importökonomie für Commodity-PVC und beeinflusste die Beschaffungsstrategien von Rohr-, Profil- und Kabelverarbeitern in ganz Südamerika.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Dieser Markt ist definiert als Angebot und Nachfrage von Polyvinylchlorid (PVC) in Südamerika, gemessen in physischem Volumen, über die wichtigsten Verwendungsbereiche, in denen PVC zu End- und Halbfertigprodukten verarbeitet wird.

Ausschlüsse des Geltungsbereichs: Die Marktgrößenbestimmung schließt die PVC-Nachfrage außerhalb Südamerikas aus und wandelt den Markt nicht in eine Wertschätzung in USD um.

Übersicht der Segmentierung

- Nach Produkttyp

- Hart-PVC

- Klares Hart-PVC

- Nicht-klares Hart-PVC

- Weich-PVC

- Klares Weich-PVC

- Nicht-klares Weich-PVC

- Niedrauchentwicklungs-PVC

- Chloriertes PVC

- Hart-PVC

- Nach Stabilisatortyp

- Calciumbasiert (Ca-Zn)

- Bleibasiert (Pb)

- Zinn / Organozinn (Sn)

- Bariumbasiert und flüssige gemischte Metalle

- Nach Anwendung

- Rohre und Formstücke

- Folien und Platten

- Drähte und Kabel

- Flaschen

- Profile, Schläuche und Rohrleitungen

- Sonstige Anwendungen

- Nach Endverbraucherbranche

- Bauwesen und Konstruktion

- Automobil

- Elektro und Elektronik

- Verpackung

- Schuhwerk

- Gesundheitswesen

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Brasilien

- Argentinien

- Chile

- Kolumbien

- Peru

- Übriges Südamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung diente dazu, die Marktabgrenzung festzulegen und ein erstes Bild der Nachfrage nach PVC in Südamerika zu erstellen, bevor Annahmen getestet wurden. Wir nutzten öffentliche Quellen wie nationale Statistikämter in den wichtigsten Ländern, UN-Comtrade-Handelstabellen, makroökonomische Indikatoren der Weltbank sowie von Zentralbanken und Ministerien veröffentlichte Reihen zur Industrieproduktion und Bautätigkeit.

Um sicherzustellen, dass sich das Bild zu PVC mit dem in der Realwirtschaft Beobachtbaren deckt, wurden Geschäftsberichte von Unternehmen, Investorenpräsentationen, Websites von Verbänden und glaubwürdige regionale Wirtschaftspresse auf Kapazitätsänderungen, Wartungsstillstände und Signale zum nachgelagerten Verbrauch überprüft, insbesondere bei Bauprodukten. Parallel dazu wurden ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten sowie eine weitere kostenpflichtige Quelle für Import- und Exportdaten auf Sendungsebene selektiv genutzt, um Volumina abzugleichen und zeitliche Verschiebungen zu identifizieren. Die hier genannten Sekundärquellen sind lediglich beispielhaft, und es wurden viele weitere öffentliche Referenzen zur Datenerhebung, Klärung und Kreuzverifizierung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung diente dazu, die PVC-Volumenströme, den Anwendungsmix sowie die praktische Preis- und Verfügbarkeitsdynamik zu validieren, die in öffentlichen Daten nicht vollständig sichtbar sind. Wir sprachen mit einer Mischung aus Harzherstellern, Compoundeuren, Verarbeitern, Distributoren und großen Endabnehmern, wobei die Abdeckung über die wichtigsten südamerikanischen Nachfragezentren hinweg ausgewogen war, damit länderspezifische Unterschiede nicht verwischt wurden.

Diese Gespräche halfen dabei, Erwartungen zur Auslastung, Substitutionsmuster gegenüber anderen Kunststoffen sowie die Umsetzung von Bau- und Infrastrukturtätigkeit in tatsächlichen PVC-Verbrauch zu bestätigen. Die Erkenntnisse aus den Interviews wurden anschließend genutzt, um die endgültigen Modellannahmen zu justieren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 17% | APAC: 41% |

| Mittleres Segment: 56% | Funktions-/Bereichsleiter: 41% | EMEA: 34% |

| Kleinere Marktteilnehmer: 19% | Manager: 42% | Amerika: 25% |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung wurde sowohl mit einem Top-down- als auch einem Bottom-up-Ansatz erstellt, wobei die Kernstruktur auf einem aus regionalen Verbrauchssignalen rekonstruierten Nachfragepool basiert, der anschließend mit der Angebotsverfügbarkeit abgeglichen wurde. In der Praxis wurde die Top-down-Sicht durch länderspezifische Indikatoren im Zusammenhang mit der PVC-Nutzung geprägt und anschließend um Handelszu- und -abflüsse angepasst, damit die regionale PVC-Bilanz stimmig war.

Zu den wichtigsten Eingaben, die das Modell prägten, zählten der PVC-Verbrauch nach wichtigen Anwendungsgruppen, wobei baubezogene Anwendungen als am empfindlichsten behandelt wurden, Trends bei Bauleistung und Wohnungsbautätigkeit, die Richtung der Infrastrukturausgaben, die Fertigungstätigkeit in relevanten Verarbeitungskategorien sowie der zeitliche Verlauf von Import- und Exportbewegungen. Für Plausibilitätsprüfungen nutzten wir selektive Bottom-up-Näherungen, etwa stichprobenartige Aufbauten des Volumens nach Anwendung sowie Prüfungen bei Lieferanten und Vertriebskanälen zu Auslastung und Verfügbarkeit. Bei Datenlücken verwendeten wir konservative Bandbreiten, die in Nachfassgesprächen erneut validiert wurden.

Die Prognosen wurden mittels Szenarioanalyse erstellt, wobei die Basisnachfrage an das erwartete Tempo der Bau- und Industrietätigkeit gekoppelt und anschließend anhand von Experteneinschätzungen zu Auslastungsraten, Handelsverhalten und Substitution überprüft wurde. Wo die Aussichten unsicher waren, wurden die Annahmen einfach und nachvollziehbar gehalten, und die Sensitivität wurde überprüft, damit kein einzelner Faktor das Ergebnis dominierte.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden in mehreren Schritten überprüft, damit die finalen Volumina mit unabhängigen Signalen übereinstimmen und nicht durch einen zu optimistischen oder zu konservativen Eingabewert verzerrt werden. Analysten vergleichen den finalen Verbrauchsverlauf mit Handelsmustern, makroökonomischen Indikatoren sowie bekannten Entwicklungen bei Kapazität und Auslastung und prüfen anschließend Abweichungen, die außerhalb der erwarteten Bandbreiten liegen, bevor die Freigabe erfolgt.

Zeigt sich eine größere Diskrepanz, wird eine Nachfassaktion mit Branchenteilnehmern ausgelöst, um die zugrunde liegende Annahme und den zeitlichen Verlauf der Veränderungen erneut zu überprüfen. Die Berichte werden jährlich aktualisiert, und Zwischenupdates werden bei wesentlichen Ereignissen wie Anlagenausfällen, neuen Kapazitätsstarts oder politischen Änderungen mit Auswirkungen auf die Baunachfrage vorgenommen. Vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, um sicherzustellen, dass die aktuellsten Informationen durchgängig in Marktgrößenbestimmung, Erzähltext und Diagrammen berücksichtigt sind.

Vergleich der von Mordor Intelligence ermittelten Marktgröße für Polyvinylchlorid (PVC) in Südamerika mit anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche Marktgrößenangaben für PVC in Südamerika zu sehen, da Publisher nicht immer dasselbe messen und zudem unterschiedliche Basisjahre und Umrechnungsschritte verwenden können. Die Unterschiede resultieren in der Regel aus der geografischen Abdeckung, ob es sich bei der Zahl um einen Wert oder ein Volumen handelt, sowie aus der Art und Weise, wie Handel und nachgelagerte Nutzung behandelt werden.

Die Tabelle zeigt vor allem deshalb eine große Streuung, weil einige Quellen den PVC-Markt für 2024 in USD-Wert veröffentlichen, während der hier angesetzte Basiswert für 2025 bis 2026 als Volumen ausgewiesen wird und der Markt im Rahmen des Umfangs von Mordor Intelligence in Kilotonnen auf Basis des regionalen PVC-Verbrauchs bemessen wird, statt auf einer preisgetriebenen Umsatzausweitung zu beruhen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,87 Millionen USD (2025) | |

| Regionale Unternehmensberatung A | 4,70 Milliarden USD (2024) | Weist den Markt in USD-Wert aus und kann die Gesamtsummen erhöhen, wenn Preisannahmen, zeitliche Erfassung von Währungen und Umsatzzuordnung über die Anwendungen hinweg anders festgelegt werden als bei einem reinen Volumenansatz. |

| Branchenpublisher B | 2,25 Milliarden USD (2024) | Verwendet einen breiteren LATAM-Rahmen anstelle einer reinen Südamerika-Betrachtung, und die Aufschlüsselung nach Typ kann Handels- und Umrechnungsanpassungen übersehen, die den tatsächlichen Nachfragepool verändern. |

Insgesamt betrachtet weist der Vergleich auf drei wiederkehrende Ursachen für Abweichungen hin: Maßeinheit, geografische Abgrenzung sowie die Art und Weise, wie Handel und nachgelagerte Umrechnung abgeglichen werden. Indem die Schritte an beobachtbare Verbrauchsindikatoren gebunden und anschließend mit Angebots- und Handelssignalen abgeglichen werden, bleibt die Schätzung transparent und lässt sich Jahr für Jahr leichter reproduzieren.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die PVC-Nachfrage in Südamerika heute?

Der regionale Verbrauch erreichte 2026 1,93 Kilotonnen und wird bis 2031 voraussichtlich 2,26 Kilotonnen betragen, was einem CAGR von 3,19 % entspricht.

Welches Land treibt den größten PVC-Verbrauch in Südamerika an?

Brasilien hielt 2025 52,85 % des Gesamtvolumens, gestützt durch integrierte Harzkapazitäten und umfangreiche Wasserinfrastrukturprojekte.

Welches Anwendungssegment verbraucht das meiste PVC?

Rohre und Formstücke machten 2025 45,89 % der Nachfrage aus, dank laufender Aufrüstungen der Wasser- und Abwassernetze.

Welches PVC-Produkt zeigt das schnellste Wachstum?

Niedrauchentwicklungs-PVC wird bis 2031 mit einem CAGR von 3,8 % wachsen, da strengere Brandschutzanforderungen in den Bauvorschriften an Bedeutung gewinnen.

Was treibt die PVC-Nachfrage im Gesundheitswesen an?

Krankenhauserweiterungen und die Sterilitätsvorschriften der ANVISA steigern den Einsatz von PVC-Einwegmedizinprodukten und treiben einen CAGR von 3,95 % im Gesundheitswesen an.

Seite zuletzt aktualisiert am: