Polyvinylchlorid (PVC) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 55.89 Millionen Tonnen |

| Marktvolumen (2031) | 67.51 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

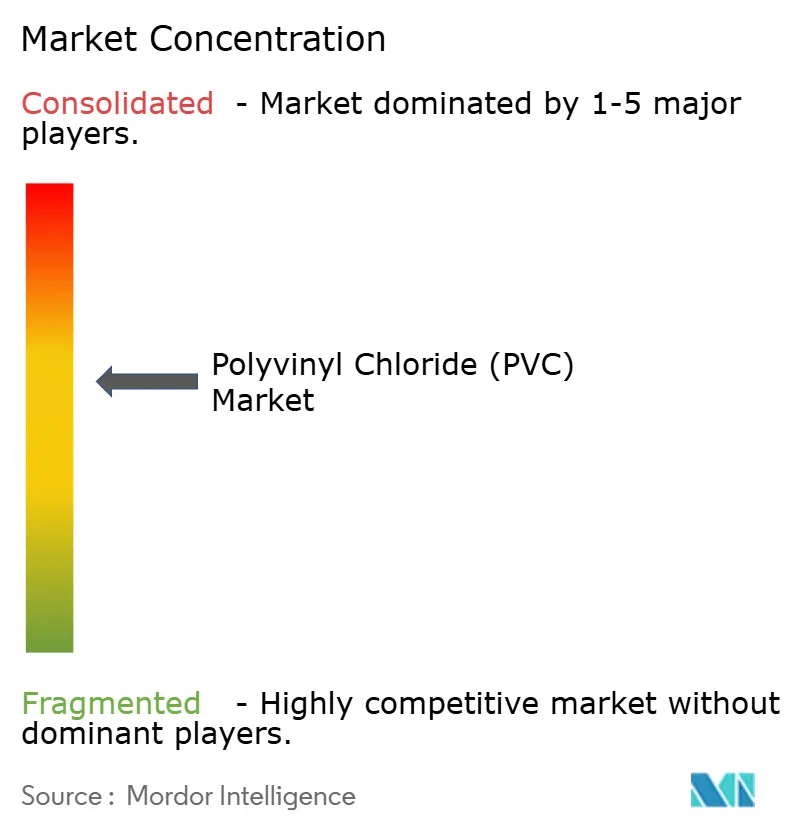

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polyvinylchlorid (PVC) Marktanalyse von Mordor Intelligence

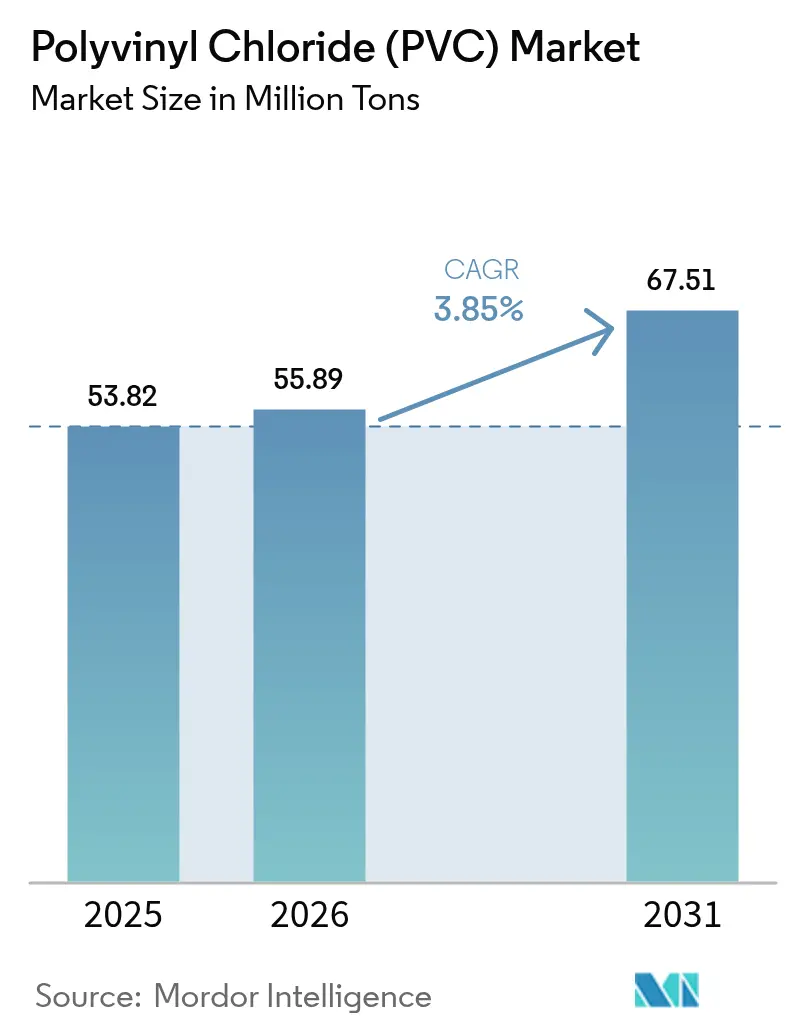

Die Polyvinylchlorid-Marktgröße soll von 53,82 Millionen Tonnen im Jahr 2025 auf 55,89 Millionen Tonnen im Jahr 2026 wachsen und wird voraussichtlich bis 2031 bei einem CAGR von 3,85 % über 2026–2031 67,51 Millionen Tonnen erreichen. Diese Expansion spiegelt die fest verankerte Rolle von PVC in der Wasserinfrastruktur, medizinischen Einwegprodukten und Elektrofahrzeugen der neuen Generation wider, auch wenn die Vorschriften für traditionelle Additive verschärft werden. Eine anhaltende Nachfrage ergibt sich aus einem günstigen Preis-Leistungs-Verhältnis, insbesondere in schnell urbanisierenden Regionen, in denen Substitute die Haltbarkeit, chemische Beständigkeit oder Verarbeitbarkeit von PVC noch nicht erreichen können. Großdurchmesserrohre für Regenwasser- und Trinkwassernetze, phthalatfreie medizinische Schläuche und leichte Fahrzeuginnenräume stärken allesamt den Wachstumskurs des Polyvinylchlorid-Marktes. Gleichzeitig sehen sich die Herstellermargen gemischten Drücken ausgesetzt: Chinesische Überkapazitäten belasten die globalen Preise, aber die vertikale Integration in Chlor-Alkali- und Recyclingbetriebe hilft führenden Unternehmen, Rohstoff- und Compliance-Kosten auszugleichen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp dominierte Hart-PVC im Jahr 2025 mit einem Marktanteil von 61,40 % am Polyvinylchlorid-Markt, während chloriertes PVC bis 2031 den schnellsten CAGR-Ausblick von 4,55 % verzeichnete.

- Nach Herstellungsverfahren trug Suspensions-PVC im Jahr 2025 74,30 % des Umsatzes bei, während Emulsions-PVC bis 2031 einen CAGR von 4,38 % erzielen soll.

- Nach Stabilisatortyp erfassten calciumbasierte Systeme im Jahr 2025 47,60 % der Polyvinylchlorid-Marktgröße, wobei Organozinn-Stabilisatoren bis 2031 mit einem CAGR von 5,05 % expandieren.

- Nach Anwendung hielten Rohre und Formstücke im Jahr 2025 49,40 % der Polyvinylchlorid-Marktgröße und sollen bis 2031 mit einem CAGR von 4,22 % wachsen.

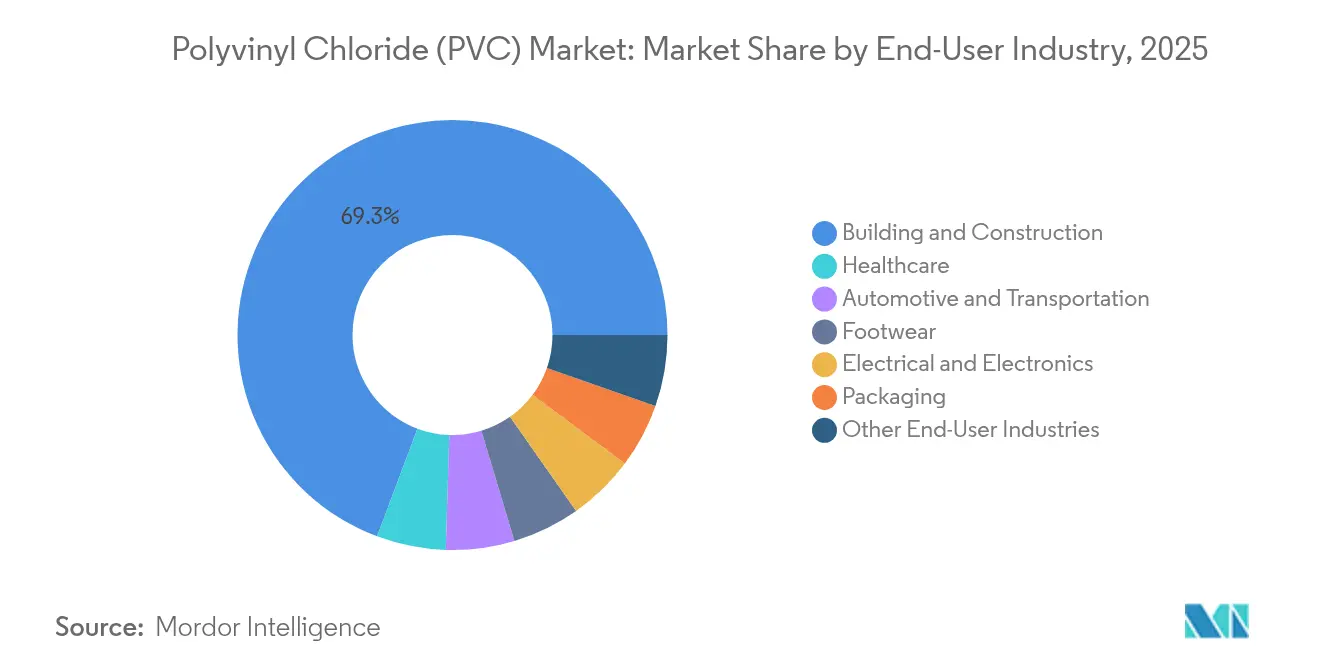

- Nach Endverbraucherbranche führte Bauwesen und Konstruktion im Jahr 2025 mit einem Umsatzanteil von 69,30 % und soll bis 2031 mit einem CAGR von 4,02 % zulegen.

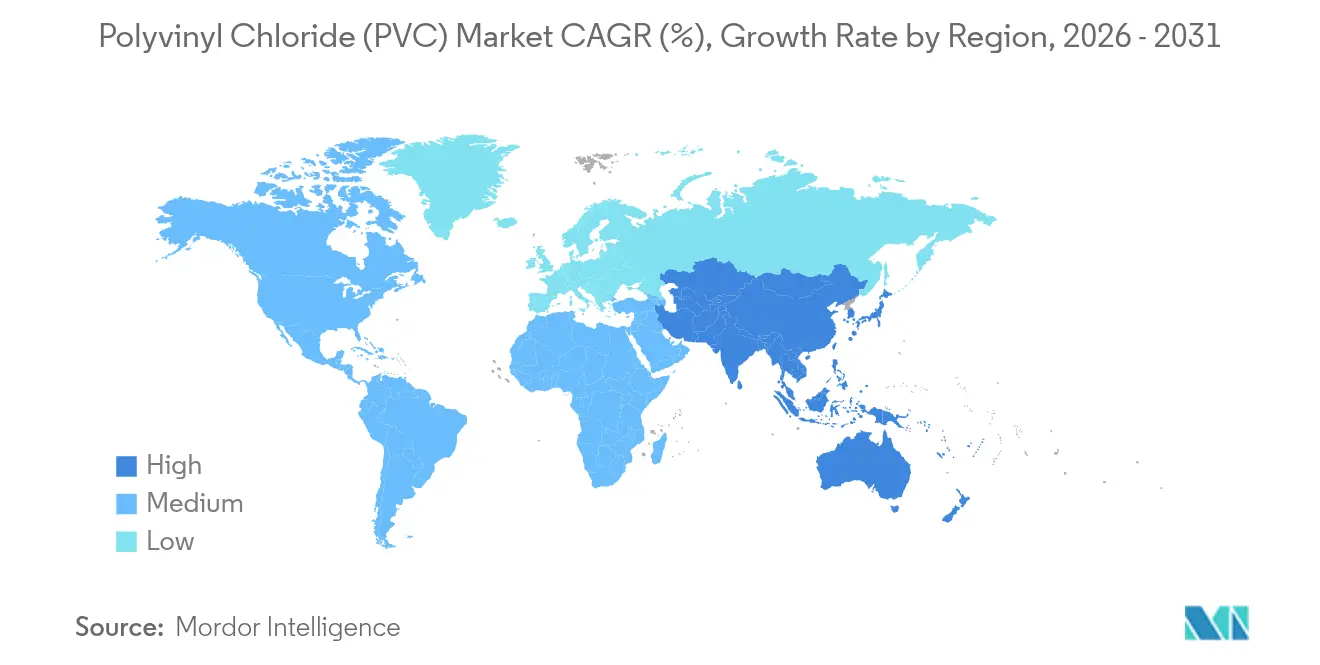

- Nach Region entfiel auf den Asien-Pazifik-Raum im Jahr 2025 ein Anteil von 59,40 % am Verbrauch und er soll den Polyvinylchlorid-Markt mit einem CAGR von 4,21 % bis 2031 anführen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Polyvinylchlorid (PVC) Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Expansion der städtischen Infrastruktur in SPAC-finanzierten Megastädten in Asien | +1.20% | Asien-Pazifik-Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Anstieg von Einweg-Medizinprodukten zugunsten von DEHP-freien PVC-Verbindungen in Nordamerika und Europa | +0.80% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach sauberer Wasserinfrastruktur | +0.90% | Global | Langfristig (≥ 4 Jahre) |

| OEM-Wechsel zu leichtem Weich-PVC für Fahrzeuginnenräume in produzierten Elektrofahrzeugen | +0.60% | Global, mit frühen Gewinnen in China, Deutschland, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Integration von Chlor-Alkali-Kapazitäten durch Hersteller in den USA und der EU zur Senkung der PVC-Produktionskosten | +0.70% | Nordamerika und EU, wettbewerbliche Auswirkungen global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Expansion der städtischen Infrastruktur in SPAC-finanzierten Megastädten

Anhaltende Ausgaben für Hochwasserschutz und Trinkwassernetze in Asiens Megastädten treiben die Spezifikation von Großdurchmesser-PVC-Rohren mit mehr als 2 m voran – eine Abkehr von den herkömmlichen Wohnbaubohrungsgrößen. Projekte in Indien und Indonesien veranschaulichen, wie in PVC-Rohrleitungen eingebettete akustische Leckerkennungstechnologie es Versorgungsunternehmen ermöglicht, nicht-umsatzwirksame Wasserverluste zu beheben und gleichzeitig die Lebensdauer der Anlagen zu verlängern. Regierungen verknüpfen auch Klimaresilienzfinanzierungen mit Materialien mit langen Nutzungsdauern, was PVC gegenüber duktilem Eisen oder Beton begünstigt. Infolgedessen erzielen Premiumqualitäten, die höhere Drücke und aggressive Bodenbedingungen bewältigen können, stärkere Margen als Standardrohre. Ähnliche Infrastrukturverpflichtungen in den Staaten des Golfkooperationsrats deuten auf eine Ausstrahlungsnachfrage in den Nahen Osten im nächsten Jahrzehnt hin.

Anstieg von Einweg-Medizinprodukten zugunsten von DEHP-freien PVC-Verbindungen

Californiens bevorstehendes DEHP-Verbot im Jahr 2030 veranlasste nordamerikanische Verarbeiter, DOTP-weichgemachtes PVC als Standardwahl für Blutbeutel, Infusionssets und Peritonealdialyse-Schläuche zu übernehmen[1]AABB, "California Assembly Bill on DEHP in Medical Devices," aabb.org . Teknor Apex beispielsweise vermarktete extraktionsarme APEX-Medizinverbindungen, die Flexibilitätsziele ohne reproduktionstoxikologische Bedenken erfüllen. Gleichzeitig bietet die EU-Verschiebung ihres eigenen DEHP-Verbots bis Mitte 2030 einen Erstmover-Vorteil für Lieferanten, die sich bereits mit phthalatfreien Formulierungen neu qualifiziert haben. Höhere Compliance-Kosten werden von Krankenhausbeschaffungsbudgets problemlos absorbiert und runden eine Premiumnische ab, die Spezial-PVC-Qualitäten vor Rohstoffzyklen schützt.

Steigende Nachfrage nach sauberer Wasserinfrastruktur

Die Modernisierung alternder Wasserleitungen in den Vereinigten Staaten, Deutschland und Japan betont korrosionsbeständiges PVC, da die Wartungsbudgets knapper werden. Die Fähigkeit von CPVC, Betriebstemperaturen von 90 °C standzuhalten, hat es als bevorzugtes Material für die Warmwasserverteilung in Gewerbegebäuden positioniert und senkt die Lebenszykluskosten im Vergleich zu Kupfer. Smart-Grid-Ambitionen veranlassen Versorgungsunternehmen, sensorfertige PVC-Rohre zu spezifizieren, die Leck-, Druck- und Wasserqualitätsanalysen übertragen, und erheben damit Hersteller von Rohstofflieferanten zu Lösungspartnern. ESG-orientierte Kommunen bevorzugen zudem Rohre mit zertifiziertem Recyclinganteil und drängen PVC-Hersteller zu Investitionen in Post-Consumer-Harz.

OEM-Wechsel zu leichtem Weich-PVC für Fahrzeuginnenräume in Elektrofahrzeugen

Globale Automobilhersteller verlassen sich zunehmend auf Weich-PVC-Verbindungen, die Umgebungsbeleuchtung, geformte Narbung und kratzfeste Beschichtungen integrieren. Continentals Acella-Trimfolien der nächsten Generation liefern bis zu 20 % Gewichtseinsparungen gegenüber herkömmlichen Kunststoffen und tragen direkt zur verlängerten Reichweite von Elektrofahrzeugen bei. Tier-1-Lieferanten heben auch das niedrige VOC-Profil von PVC nach dem Übergang zu phthalatfreien Lösungen hervor und erfüllen damit Vorschriften zur Innenraumluftqualität. Die Integration von post-industriell recyceltem PVC in nicht sichtbare Teile, wie Unterbodenverkleidungen, hilft Automobilherstellern, Kreislaufwirtschaftsziele zu erreichen, ohne die Leistung zu beeinträchtigen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Verbote bleibasierter Stabilisatoren gemäß EU-REACH und indischen BIS-Normen | -0.70% | Europa und Indien, Ausweitung auf andere Regionen | Kurzfristig (≤ 2 Jahre) |

| Druck der Markeninhaber auf phthalatfreie Verpackungen, der die konventionelle Weich-PVC-Nachfrage mindert | -0.50% | Global, mit Schwerpunkt in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Ethylenpreisvolatilität im Zusammenhang mit Rohölschwankungen, die Margen komprimiert | -0.40% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Verbote bleibasierter Stabilisatoren gemäß EU-REACH und indischen BIS-Normen

Die EU-Verordnung 923/2023 begrenzt den Gesamtbleigehalt in PVC-Artikeln ab Januar 2026 auf 0,1 Gew.%[2]Europäische Chemikalienagentur, "Verordnung (EU) 2023/923 über Blei in PVC," echa.europa.eu . Derselbe Schwellenwert wird vom indischen Bureau of Indian Standards übernommen. Die Umformulierung auf Calcium-Zink-Stabilisatoren ist zwar ökologisch vorteilhaft, verringert jedoch die Verarbeitungsfenster und kann die dielektrische Festigkeit senken – was besonders bei Draht- und Kabelqualitäten problematisch ist. Unternehmen mit patentierten synergistischen Additivpaketen sichern sich einen Preisaufschlag, doch kleinere Extruder ohne F&E-Kapazitäten sehen sich Qualifizierungsverzögerungen gegenüber. Die Kostenweitergabe bleibt in preissensiblen Märkten schwierig, was die Margen komprimiert und die Konsolidierung fördert.

Druck der Markeninhaber auf phthalatfreie Verpackungen, der die konventionelle Weich-PVC-Nachfrage mindert

Multinationale FMCG-Unternehmen spezifizieren nun phthalatfreie Verbindungen für Blisterverpackungen und Schrumpffolien vor regulatorischen Vorgaben. Perstorps biobasiertes Pevalen Pro 100 erfüllt sowohl toxikologische als auch CO₂-Fußabdruckanforderungen, weist jedoch einen Preisaufschlag von 35 % gegenüber DEHP auf. Hochvolumige, margenarme Verpackungsverarbeiter wägen daher für kostenintensive SKUs eine Polymersubstitution ab und belasten die Nachfrage nach Weich-PVC in Nordamerika und der EU. Wachstum besteht in Anwendungen, bei denen Klarheit, Heißsiegelintegrität oder Durchstichfestigkeit Kostenüberlegungen überwiegen, doch eine allgemeine Zurückhaltung bei flexiblen Volumina ist durch Verträge bis 2027 erkennbar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Spezialqualitäten gewinnen an Dynamik

Hart-PVC entfiel im Jahr 2025 auf 61,40 % des Polyvinylchlorid-Marktanteils, gestützt durch Konstruktionsprofile, Fensterrahmen und Infrastrukturrohre. Die Volumenführerschaft beruht auf standardisierten Werkzeugen, breiter Rohstoffverfügbarkeit und kosteneffizienter Massenproduktion. CPVC – obwohl mit einem einstelligen Anteil vertreten – zeigt jedoch den stärksten CAGR von 4,55 % bis 2031 dank überlegener Temperaturtoleranz für Warm-Kalt-Trinkwassersysteme in Hotels, Krankenhäusern und Rechenzentren. Das Leistungspremium von CPVC erlaubt zweistellige Preisdifferenziale, die Hersteller vor Rohstoffschwankungen im Polyvinylchlorid-Markt schützen. Weich-PVC bedient weiterhin medizinische Beutel, Fahrzeuginnenräume und Verbraucherschläuche; Fortschritte bei DOTP- und Citrat-Weichmachern lösen regulatorische Bedenken und erhalten diese Anwendungen. Raucharme halogenfreie PVC-Varianten erschließen weiteres Wachstum in der Verkabelung von U-Bahn- und öffentlichen Veranstaltungsorten, wo Brandschutzvorschriften verschärft werden.

Ein bemerkenswerter Ausstrahlungseffekt betrifft CPVC-Mischungen, die in Rohr-in-Rohr-Installationen eine schrittweise Wärmebeständigkeit liefern, ohne die vollen Kosten von reinem CPVC zu verursachen. Hersteller nutzen diese Hybride, um Produktportfolios zu erweitern und Projekte jenseits der Standardtemperaturschwellen zu erschließen. Gleichzeitig kontern Hart-PVC-Lieferanten den Aufstieg von CPVC durch die Vermarktung von coextrudierten Rohren mit Schaumkernen oder schlagzähmodifizierten Oberflächen, die Gewicht und Harzverbrauch reduzieren. Diese Innovationen erhalten insgesamt den Wettbewerb im Polyvinylchlorid-Markt, auch wenn spezialisierte Nischen Premiumpreise anziehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Herstellungsverfahren: Suspensionsdominanz trifft auf Emulsionspotenzial

Die Suspensionspolymerisation lieferte im Jahr 2025 74,30 % des Volumens und spiegelt unübertroffene Skaleneffekte und breite Additivkompatibilität wider. Die meisten Bauqualitätsharze stammen aus Suspensionslinien mit mehr als 300 kt/Jahr, was Kostenführerschaft im gesamten Polyvinylchlorid-Markt ermöglicht. Emulsions-PVC hingegen, obwohl mit einer bescheidenen Basis, wird mit einem CAGR von 4,38 % prognostiziert, angetrieben durch seine Feinteilchenmorphologie, die hochauflösende kalandrierte Folien und medizinische Schläuche unterstützt. Emulsionsanlagen sind von Natur aus kleiner und flexibler und ermöglichen schnelle Qualitätswechsel hin zu margenstarken Nischen wie transparenter Blutentnahmefolie oder Kunstleder für Elektrofahrzeuginnenräume.

Lieferanten nutzen Prozessvielseitigkeit als Differenzierungshebel. Integrierte Hersteller betreiben sowohl Suspensions- als auch Emulsionsanlagen und bündeln Lieferverträge und technische Dienstleistungen, um Verarbeiter zu binden, die zwischen Rohstoff- und Spezialanwendungen wechseln. Die Massepolymerisation ist zwar begrenzt, bedient jedoch Ultrahochreinsegmente wie Reinraumverkleidungen für Halbleiter, bei denen Extraktionsstoffe minimiert werden müssen. Da regulatorische und Endnutzeranforderungen anspruchsvoller werden, schützt Prozessdiversifizierung Einnahmequellen und dämpft Preisvolatilität im Polyvinylchlorid-Markt.

Nach Stabilisatortyp: Regulatorische Compliance verschiebt Wertpools

Calcium-Zink-Systeme erfassten im Jahr 2025 47,60 % der Nachfrage, nachdem aufeinanderfolgende REACH-Aktualisierungen die Verwendung von Blei, Barium und Cadmium eingeschränkt hatten. Frühe Anwender berichten von reibungsloseren globalen Exportgenehmigungen und Markeninhaber-Empfehlungen, die Marktanteilsgewinne in der Polyvinylchlorid-Branche ermöglichen. Organozinn-Stabilisatoren wachsen trotz ihrer Kosten mit einem CAGR von 5,05 % in Hochtemperatur-, Trinkwasser- und Hartfolienanwendungen, wo überlegene Klarheit oder thermische Stabilität den Aufschlag rechtfertigt. Bleibasierte Varianten gehen in Europa und Indien am schnellsten zurück, behalten jedoch in Afrika Nachfragenischen, wo die Durchsetzung noch in den Anfängen steckt.

Stabilisatorlieferanten gleichen höhere Rohstoffkosten durch proprietäre Synergisten aus, die die Dosierungsraten um bis zu 20 % senken. Wissensintensives Formulieren erhöht zudem die Markteintrittsbarrieren und konzentriert die Marktmacht bei einer Handvoll multinationaler Additivunternehmen. PVC-Harzhersteller bilden zunehmend Joint Ventures oder strategische Beschaffungspartnerschaften, um eine konforme Stabilisatorversorgung zu sichern und sich vor künftigen regulatorischen Schocks zu schützen.

Nach Anwendung: Rohrdominanz unter sanfter Diversifizierung

Rohr- und Formstückprodukte generierten im Jahr 2025 49,40 % der Polyvinylchlorid-Marktgröße, gestützt durch Wasserversorgungsinvestitionen und kommunale Regenwasseraufrüstungen. Das Segment soll mit einem CAGR von 4,22 % wachsen, da intelligente Leckerkennung und grabenlose Installationsmethoden leichtes, korrosionsbeständiges PVC begünstigen. Folien- und Plattenanwendungen, insbesondere bei Streck-Schrumpf- und schützenden Agrarfolien, profitieren von verbesserter Barrierchemie, die Haltbarkeit und Ernteerträge verlängert. Kabelisolierungen behalten einen stabilen Anteil, müssen jedoch Formulierungen anpassen, da ältere Bleistabilisatoren aus der Lieferkette ausscheiden. Flaschen und Blisterverpackungen sehen sich aufgrund von Verbraucher-Anti-Plastik-Kampagnen einem Rückgang gegenüber, finden jedoch Resilienz in der Pharma- und Medizinproduktverpackung, wo Sterilisationskompatibilität entscheidend ist. Profile, Schläuche und Rohre folgen jeweils den Bau- und Automobilnachfragezyklen und bieten einen Puffer gegen einen abrupten Rückgang der Baubeginne.

Nach Endverbraucherbranche: Bauführerschaft steht vor EV-getriebenem Reshoring

Der Bausektor hielt im Jahr 2025 69,30 % des Polyvinylchlorid-Marktumsatzes und soll mit einem CAGR von 4,02 % wachsen. Hocheffiziente Fensterrahmen, Dachmembranen und Großdurchmesser-Abwasserrohre bleiben Kernbereiche, aber inkrementelles Wachstum kommt aus normengetriebenen Nachrüstungen mit Schwerpunkt auf Energieeinsparung und Klimaresilienz. Elektrofahrzeuge beschleunigen die Nachfrage nach leichten Armaturenbrettern und Batteriegehäuseauskleidungen, bei denen PVC gegenüber thermoplastischen Polyolefinen hinsichtlich Kosten und Werkzeugflexibilität günstig abschneidet. Das Gesundheitswesen mit phthalatfreien medizinischen Einwegprodukten behält seine Dynamik, da Krankenhäuser Einwegprotokolle einführen. Verpackungsvolumina stagnieren in reifen Volkswirtschaften, obwohl die Nachfrage nach medizinischen Blisterverpackungen teilweise kompensiert. Langfristige Märkte wie Schuhwerk und Konsumgüter leisten stetige, wenn auch bescheidene Beiträge zum Polyvinylchlorid-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum bewahrte im Jahr 2025 einen beherrschenden Anteil von 59,40 % am Polyvinylchlorid-Markt und prognostiziert bis 2031 einen CAGR von 4,21 %. Chinas Entscheidung, die PVC-Importzölle auf 5,5 % anzuheben, unterstreicht einen politischen Fokus auf die Nutzung seiner inländischen Nennkapazität von 30 Millionen t/Jahr und die Förderung technologischer Upgrades in Suspensions- und Pastenlinien. Indiens Jal-Jeevan-Mission leitet Rekordkapital in ländliche Trinkwassernetze und unterstützt die Nachfrage nach Großbohrungsrohren aus PVC sowie Leckerkennungsinfrastruktur. Thailands Rohstoffdiversifizierung, ermöglicht durch US-Ethan-Importe ab 2029, sichert die Kostenwettbewerbsfähigkeit für südostasiatische Verarbeiter. Parallel dazu investieren regionale Hersteller in Vinyl-Recyclinganlagen, die zertifiziertes Post-Consumer-Harz für exportkonforme Bauprodukte erzeugen.

Nordamerika balanciert Ausgaben für Infrastrukturerneuerung mit steigenden Investitionen in die Elektrofahrzeugmontage. Shin-Eitsus Debottlenecking-Projekt in Louisiana im Wert von 1,25 Milliarden USD und Formosas Erweiterung in Baton Rouge fügen zwischen 2025 und 2027 zusammen über 800 kt/Jahr neue Suspensionskapazität hinzu. Umweltgenehmigungen bleiben streng und zwingen Betreiber zur Integration von Solelaugung und Technologien zur Reduzierung von Vinylchloridmonomer-Emissionen. Da staatliche Vorschriften DEHP auslaufen lassen, beschleunigen US-Compoundierer phthalatfreie Angebote und erhöhen damit den Wert pro Tonne und dämpfen den zyklischen Baumarkt.

Europa unterliegt den weltweit strengsten Additivvorschriften, was Kapital in die Calcium-Zink-Stabilisatorproduktion lenkt und gleichzeitig die F&E für recycelbare Monomaterial-Profile beschleunigt. VinylPlus übertraf sein freiwilliges Recyclingziel für 2025 fünf Jahre früher als geplant und hob die Recyclingquote der Region bei PVC-Profilen auf über 20 %. Gleichzeitig betreiben regionale Hersteller bei Strompreisanstiegen mit reduzierten Auslastungsraten und exportieren PVC von US-Golfküstenanlagen, um europäische Vertragsverbindlichkeiten zu erfüllen. Jenseits der OECD-Märkte streben Südamerika und Afrika nach Polymerselbstversorgung; Brasiliens Projekt auf Basis von Zuckerrohr-Ethylen signalisiert einen differenzierten kohlenstoffarmen Weg zu PVC, während Nigeria Chlor-Alkali-Investitionen zur Reduzierung der Importabhängigkeit prüft. Politische und Währungsvolatilität bleibt ein Hindernis, doch Infrastrukturdefizite stellen einen unbestreitbaren adressierbaren Bedarf für den Polyvinylchlorid-Markt dar.

Wettbewerbslandschaft

Der Polyvinylchlorid-Markt ist mäßig konzentriert, wobei die fünf größten Hersteller etwa 43 % der globalen Kapazität kontrollieren. Marktführer setzen auf vertikale Integration in Chlor, Natronlauge und Ethylendichlorid, um die Rohstoffvolatilität zu mindern. Shin-Eitsus Louisiana-Ausbau stützt sich auf reichlich vorhandene Schieferethan-Wirtschaftlichkeit und ermöglicht es, Margen auch bei chinesischem Überangebot zu verteidigen. Gleichzeitig wandelt Orbias Programm Vinyl in Motion Post-Consumer-PVC in Rohr- und Bodenbelagsgranulat um und adressiert damit Dekarbonisierungsziele der Markeninhaber, während die Harzerwerbskosten gesenkt werden.

Strategische Akquisitionen zielen auf Stabilisatoren, Weichmacher und Recyclingtechnologien ab, nicht auf rohe PVC-Kapazität. Westlake erwarb kürzlich eine Minderheitsbeteiligung an einem europäischen Calcium-Zink-Stabilisatorlieferanten und sichert damit die Additivversorgung für seine deutschen und französischen Compoundierstätten. Technologiekooperationen nehmen ebenfalls zu; die Partnerschaft des Vinyl Institute mit Cyclyx schafft einen Weg, die PVC-Post-Consumer-Sammlung von 10 % auf 90 % im nächsten Jahrzehnt zu steigern und das Angebot an Kreislaufharz für amerikanische Rohrhersteller zu stärken.

Die Wettbewerbspositionierung hängt von regulatorischer Bereitschaft und Spezialqualitätsportfolios ab. Unternehmen, die Produkte nach globalen Trinkwasser- und Medizinstandards zertifizieren können, erzielen Premiumpreise und langfristige Verträge. Umgekehrt sehen sich Hersteller, die ausschließlich auf Rohstoff-Suspensionsharz konzentriert sind, einer Margenerosion durch chinesischen Exportwettbewerb und steigende Compliance-Kosten gegenüber. Der Weg nach vorne begünstigt daher diversifizierte, vertikal integrierte Akteure mit nachgewiesener Anwendungsexpertise in Endmärkten.

Marktführer im Polyvinylchlorid (PVC) Bereich

Shin-Etsu Chemical Co., Ltd.

Westlake Corporation

Formosa Plastics Corporation

Orbia

INEOS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Orbia hat im Rahmen seines Programms Vinyl in Motion eine umfassende PVC-Recyclinginitiative eingeführt. Das Unternehmen zielt darauf ab, PVC-Kunststoff für verschiedene Anwendungen wiederzuverwenden, indem eine Sammel- und Verarbeitungsinfrastruktur aufgebaut wird.

- Juli 2024: Formosa Plastics Corporation gab eine bedeutende Erweiterung seines PVC-Werks in Baton Rouge, Louisiana, Vereinigte Staaten, bekannt. Diese erhebliche Investition soll die Kapazität der Anlage steigern und es ihr ermöglichen, die wachsenden Anforderungen seiner Kunden besser zu erfüllen.

Globaler Polyvinylchlorid (PVC) Marktberichtsumfang

Polyvinylchlorid (PVC) ist ein hochfestes thermoplastisches Material, das in verschiedenen Anwendungen weit verbreitet ist, wie Rohre und Formstücke, Folien und Platten, Drähte und Kabel, Flaschen, Profile, Schläuche und Rohrleitungen. Der Markt ist nach Produkttyp, Stabilisatortyp, Anwendung, Endverbraucherbranche und Geografie segmentiert. Der Polyvinylchlorid (PVC) Markt ist nach Produkttyp in Hart-PVC, Weich-PVC, raucharmes PVC und chloriertes PVC segmentiert. Der Polyvinylchlorid (PVC) Markt ist nach Stabilisatortyp segmentiert, der calciumbasierte Stabilisatoren, bleibasierte Stabilisatoren, zinn- und organozinnbasierte Stabilisatoren sowie bariumbasierte und andere Stabilisatoren enthält. Anwendungen, einschließlich Rohre und Formstücke, Folien und Platten, Drähte und Kabel, Flaschen, Profile, Schläuche und Rohrleitungen sowie sonstige Anwendungen, segmentieren den Markt weiter. Endverbraucherbranchen wie Bauwesen und Konstruktion, Automobil, Elektro und Elektronik, Verpackung, Schuhwerk, Gesundheitswesen und sonstige Endverbraucherbranchen segmentieren den Markt. Der Bericht deckt auch die Marktgröße und -prognose für den Polyvinylchlorid-Markt in 16 Ländern in den wichtigsten Regionen ab. Die Marktgröße und -prognose für jedes Segment werden nach Volumen (Kilotonnen) angegeben.

| Hart-PVC | Klares Hart-PVC |

| Nicht-klares Hart-PVC | |

| Weich-PVC | Klares Weich-PVC |

| Nicht-klares Weich-PVC | |

| Raucharmes PVC | |

| Chloriertes PVC (CPVC) |

| Suspensions-PVC |

| Emulsions-PVC |

| Massen-/Massepolymerisiertes PVC |

| Calciumbasierte Stabilisatoren (Ca-Zn-Stabilisatoren) |

| Bleibasierte Stabilisatoren (Pb-Stabilisatoren) |

| Zinn- und organozinnbasierte Stabilisatoren (Sn-Stabilisatoren) |

| Bariumbasierte und andere Stabilisatortypen (flüssige Mischmetalle) |

| Rohre und Formstücke |

| Folien und Platten |

| Drähte und Kabel |

| Flaschen |

| Profile, Schläuche und Rohrleitungen |

| Sonstige Anwendungen |

| Bauwesen und Konstruktion |

| Automobil und Transport |

| Elektro und Elektronik |

| Verpackung |

| Schuhwerk |

| Gesundheitswesen |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Hart-PVC | Klares Hart-PVC |

| Nicht-klares Hart-PVC | ||

| Weich-PVC | Klares Weich-PVC | |

| Nicht-klares Weich-PVC | ||

| Raucharmes PVC | ||

| Chloriertes PVC (CPVC) | ||

| Nach Herstellungsverfahren | Suspensions-PVC | |

| Emulsions-PVC | ||

| Massen-/Massepolymerisiertes PVC | ||

| Nach Stabilisatortyp | Calciumbasierte Stabilisatoren (Ca-Zn-Stabilisatoren) | |

| Bleibasierte Stabilisatoren (Pb-Stabilisatoren) | ||

| Zinn- und organozinnbasierte Stabilisatoren (Sn-Stabilisatoren) | ||

| Bariumbasierte und andere Stabilisatortypen (flüssige Mischmetalle) | ||

| Nach Anwendung | Rohre und Formstücke | |

| Folien und Platten | ||

| Drähte und Kabel | ||

| Flaschen | ||

| Profile, Schläuche und Rohrleitungen | ||

| Sonstige Anwendungen | ||

| Nach Endverbraucherbranche | Bauwesen und Konstruktion | |

| Automobil und Transport | ||

| Elektro und Elektronik | ||

| Verpackung | ||

| Schuhwerk | ||

| Gesundheitswesen | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Polyvinylchlorid-Markt?

Die Polyvinylchlorid-Marktgröße erreichte im Jahr 2026 55,89 Millionen Tonnen und soll bis 2031 bei einem CAGR von 3,85 % auf 67,51 Millionen Tonnen ansteigen.

Welche Region dominiert den Polyvinylchlorid-Markt?

Der Asien-Pazifik-Raum führt mit 59,40 % des globalen Verbrauchs, angetrieben durch groß angelegte Infrastrukturprogramme und lokale Produktionskapazitäten.

Warum wächst CPVC schneller als Standard-PVC?

CPVC toleriert höhere Temperaturen und aggressive Wasserbedingungen, was es ideal für Warm-Kalt-Trinkwassersysteme macht und damit bis 2031 einen CAGR von 4,55 % aufrechterhalten wird.

Wie wirken sich Vorschriften auf PVC-Additive aus?

Neue EU- und indische Grenzwerte für Bleistabilisatoren und globale Bestrebungen hin zu phthalatfreien Weichmachern beschleunigen die Einführung von Calcium-Zink- und DOTP-Systemen.

Welche Rolle spielt das Recycling in der Polyvinylchlorid-Branche?

Recyclinginitiativen wie Orbias Vinyl in Motion und die Partnerschaft des Vinyl Institute mit Cyclyx zielen darauf ab, Post-Consumer-PVC in neue Rohre und Bauprodukte umzuwandeln, Kreislaufwirtschaftsziele zu unterstützen und gleichzeitig die Harzversorgung zu sichern.

Seite zuletzt aktualisiert am: