Nordamerika Polyvinylchlorid (PVC) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

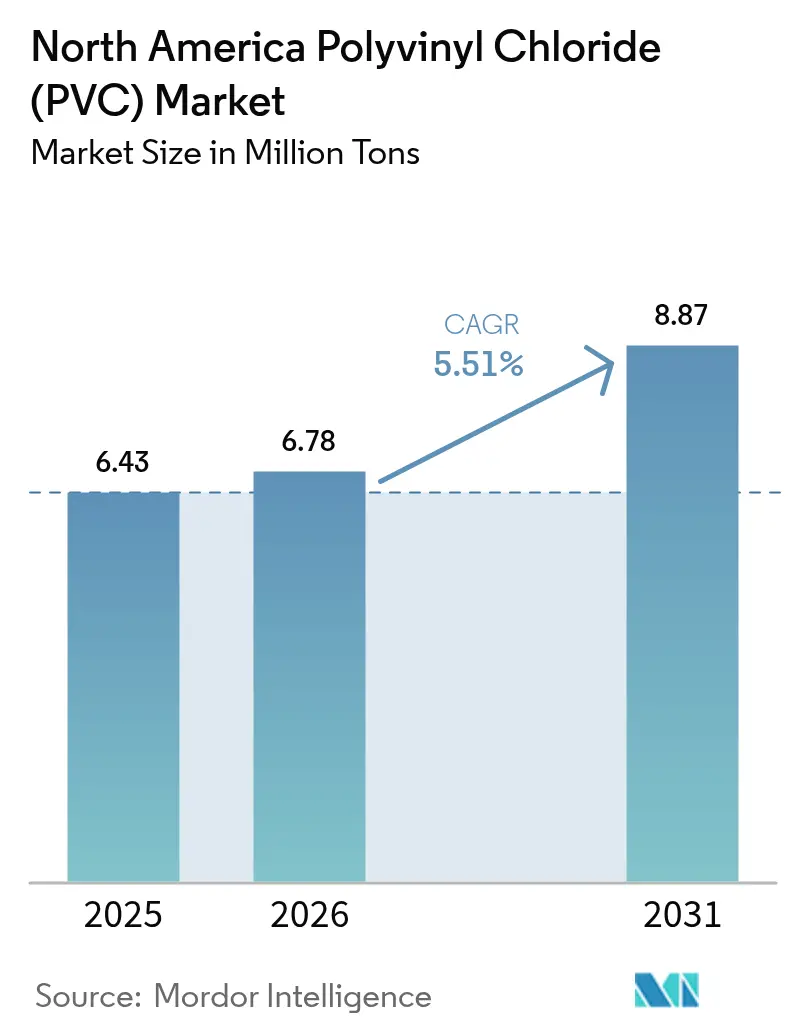

| Marktgröße im Basisjahr (2025) | 6.43 Millionen Tonnen |

| Marktvolumen (2026) | 6.78 Millionen Tonnen |

| Marktvolumen (2031) | 8.87 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.51% CAGR |

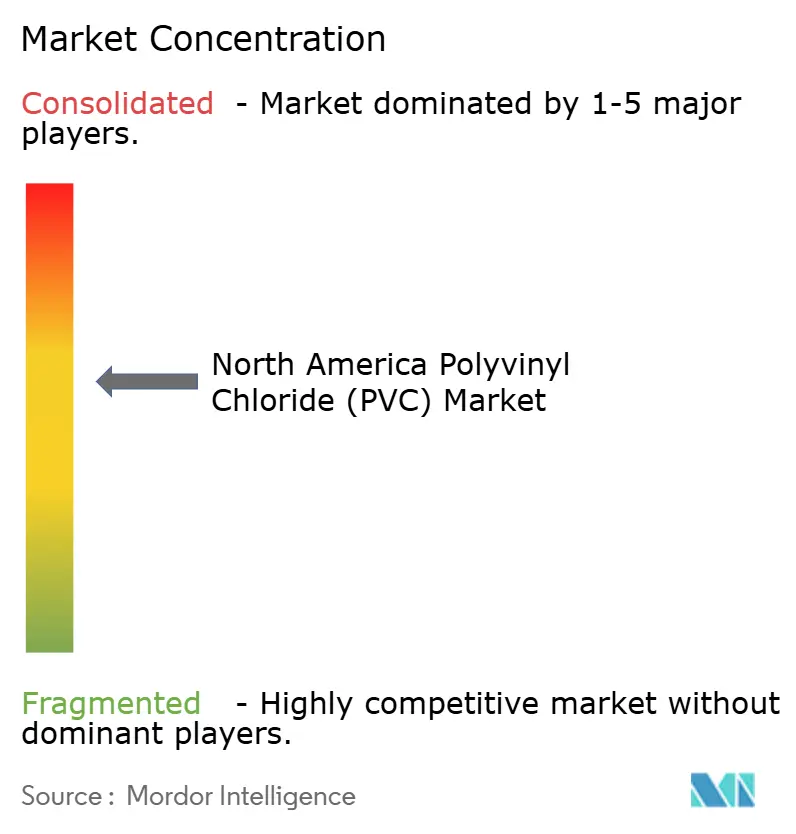

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Polyvinylchlorid (PVC) Marktanalyse von Mordor Intelligence

Die Größe des Nordamerika Polyvinylchlorid Marktes wird voraussichtlich von 6,43 Millionen Tonnen im Jahr 2025 und 6,78 Millionen Tonnen im Jahr 2026 auf 8,87 Millionen Tonnen bis 2031 anwachsen, was einer CAGR von 5,51 % zwischen 2026 und 2031 entspricht. Bundesinfrastrukturfinanzierungen, das Reshoring im Gesundheitsbereich und die Einführung biobasierter Weichmacher treiben die Nachfrage gemeinsam an, auch wenn Umweltaktivismus chlorierte Polymere herausfordert. Staatliche Mittelzuweisungen für den Austausch von Bleileitungen ziehen Hart-PVC-Rohre durch Beschaffungszyklen, die mindestens bis 2029 laufen, während FDA-Leitlinien zu medizinischen Polymeren Premium-Segmente für flexibles PVC erschließen. Die Nachfrage der Vereinigten Staaten dominiert, da ihre kommunalen Wassernetze und Medizingerätezentren die regionalen Mitbewerber bei weitem übertreffen. Hersteller mit vertikal integrierten Anlagen und KI-gesteuerter Prozesssteuerung reduzieren die Energieintensität, sichern sich Vorteile durch CO₂-Gutschriften in Kalifornien und positionieren sich für unternehmerische Nachhaltigkeitsvorgaben.

Wichtigste Erkenntnisse des Berichts

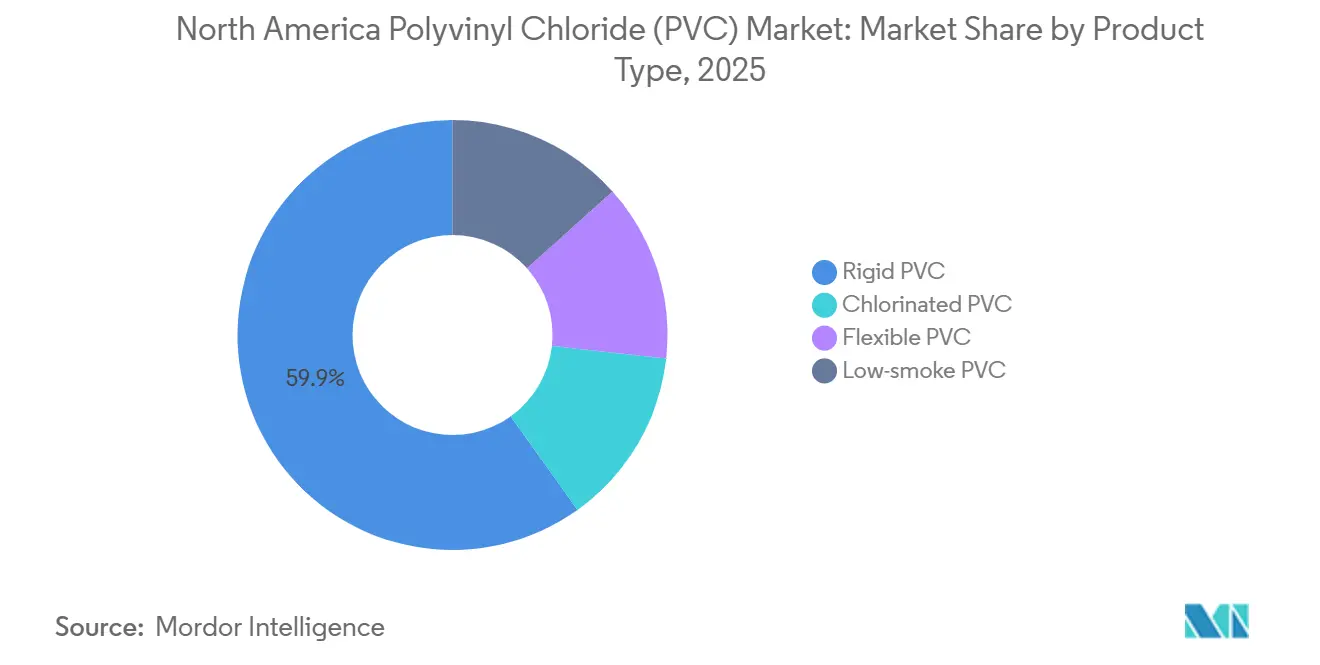

- Nach Produkttyp führte Hart-PVC mit einem Anteil von 59,88 % am Polyvinylchlorid-Markt im Jahr 2025, während Weich-PVC bis 2031 voraussichtlich mit einer CAGR von 5,82 % wachsen wird.

- Nach Anwendung führten Rohre und Formstücke mit einem Anteil von 45,71 % am Polyvinylchlorid-Markt im Jahr 2025, während Profile, Schläuche und Rohrleitungen bis 2031 voraussichtlich mit einer CAGR von 5,63 % wachsen werden.

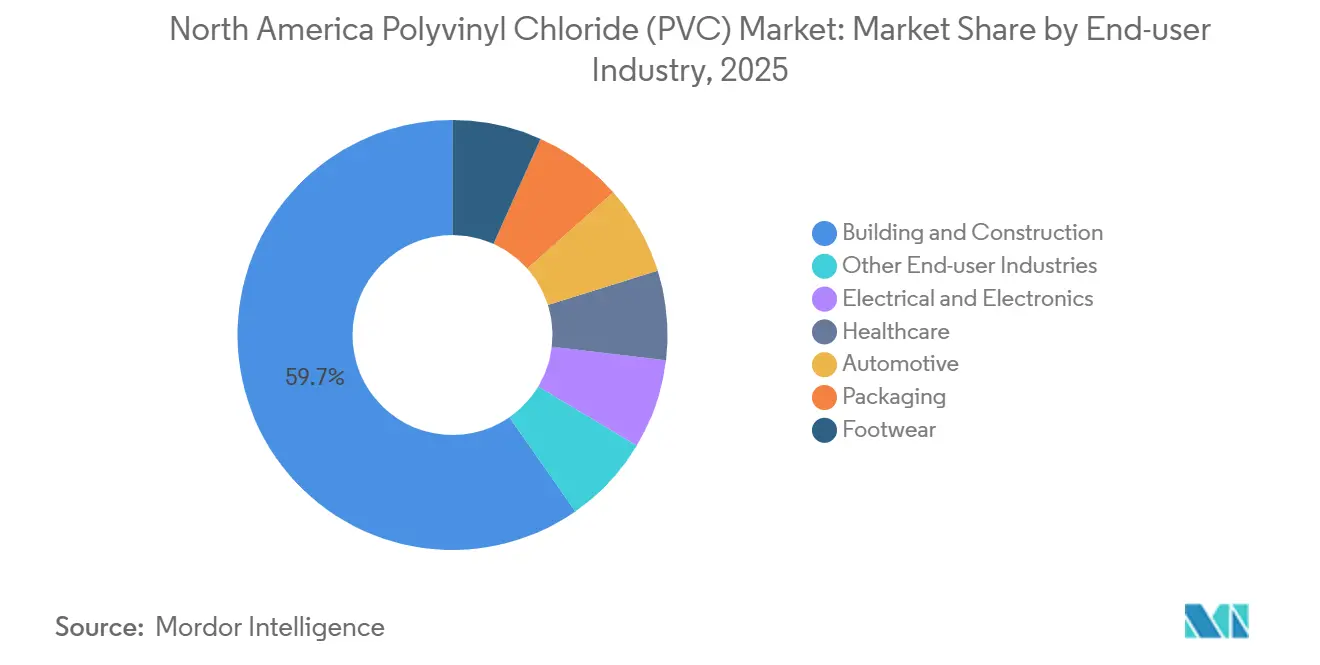

- Nach Endverbraucherbranche dominierte Bauwesen und Konstruktion mit einem Anteil von 59,66 % am Polyvinylchlorid-Markt im Jahr 2025, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 6,12 % wachsen wird.

- Nach Geografie entfielen auf die Vereinigten Staaten 77,92 % des Polyvinylchlorid-Marktanteils im Jahr 2025, und es wird eine CAGR von 5,93 % bis 2031 erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Polyvinylchlorid (PVC) Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verwendung in medizinischen Geräten und Infusionsbeuteln | +1.2% | Vereinigte Staaten, mit Konzentration in Fertigungszentren im Mittleren Westen und Südosten | Mittelfristig (2–4 Jahre) |

| Bundesfinanzierung für den Ersatz der Wasserinfrastruktur | +1.8% | Vereinigte Staaten, insbesondere Bundesstaaten mit veralteten kommunalen Systemen (Michigan, Pennsylvania, Ohio) | Langfristig (≥ 4 Jahre) |

| Regulatorischer Rückenwind für bleifreie Sanitärinstallationen | +0.9% | Vereinigte Staaten und Kanada, angetrieben durch Vorgaben der EPA und Health Canada | Mittelfristig (2–4 Jahre) |

| Biobasierte Weichmacher erschließen Premium-Nischen | +0.7% | Nordamerika, mit früher Einführung in verbraucherorientierten Verpackungen und medizinischen Anwendungen | Kurzfristig (≤ 2 Jahre) |

| KI-optimierte PVC-Produktion zur Senkung der Kohlenstoffintensität | +0.5% | Vereinigte Staaten und Kanada, konzentriert in Anlagen mit digitaler Infrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verwendung in medizinischen Geräten und Infusionsbeuteln

Die Verlagerung des Gesundheitswesens hin zu Einwegprodukten führt zum Reshoring von flexiblem PVC, das in den 2010er Jahren ins Ausland verlagert worden war. Das Segment medizinischer Kunststoffe erreichte im Jahr 2024 einen Wert von 577,66 Milliarden USD und wird bis 2030 jährlich um 10,2 % wachsen, wobei PVC für Infusionseinheiten, Schläuche, Blutbeutel und Spritzen spezifiziert wird. Die im Jahr 2024 herausgegebenen FDA-Leitlinien lösten Investitionen in ultrareinen Harzlinien aus, die ISO 10993 erfüllen, und schufen ein inländisches Premium-Segment mit Preisaufschlägen von 15–20 %[1]US-amerikanische Behörde für Lebens- und Arzneimittel, „Resilienz der Lieferkette für Medizinprodukte”, fda.gov. Diese Volumina entkoppeln PVC im Gesundheitswesen von Wohnbauzyklen und halten die Nachfrage auch dann aufrecht, wenn die Wohnbaubeginne zurückgehen. Eine alternde Bevölkerung und die Prävalenz chronischer Krankheiten halten Dialysegeräte und Infusionssets auf einem stetigen Wachstumskurs. Die Bestätigung der Phthalat-Grenzwerte durch die CPSC im Jahr 2024 beschleunigte den Wechsel zu biobasierten Weichmachern in pädiatrischen Geräten und stärkte die Premium-Positionierung des Segments.

Bundesfinanzierung für den Ersatz der Wasserinfrastruktur

Die EPA stellte im Rahmen des Parteiübergreifenden Infrastrukturgesetzes 15 Milliarden USD für den Austausch von Bleileitungen bereit, weitere 35 Milliarden USD fließen über den Trinkwasser-Staatlichen Revolvierenden Fonds. Bundesstaaten mit großen Beständen an Bleirohren stehen vor gesetzlichen Verpflichtungsfenstern, die Beschaffungszyklen verdichten und Lieferanten mit NSF/ANSI-14-Zertifizierungen bevorzugen. PVC-Rohre sind im Durchschnitt 30–40 % günstiger pro laufendem Fuß als duktiles Eisen, was sie zur Standardwahl für finanziell eingeschränkte Versorgungsunternehmen macht. Regionale Nachfragespitzen in Michigan, Ohio und Pennsylvania begünstigen Hersteller mit nahegelegenen Kapazitäten. Während Polyethylen-Befürworter Regulierungsbehörden umwerben, sichert die etablierte Qualifikationsbasis von PVC seinen Marktanteil für den Prognosezeitraum.

Regulatorischer Rückenwind für bleifreie Sanitärinstallationen

Die Verbesserungen der Blei- und Kupferregelung der EPA und die Sanitärarmaturenverordnung von Health Canada aus dem Jahr 2025 reduzierten den zulässigen Bleigehalt in benetzten Oberflächen auf 0,25 %. Da PVC von Natur aus bleifrei ist, vermeiden Planer das Compliance-Risiko, das bei metallischen Alternativen besteht. LEED v4.1 und der WELL Building Standard vergeben nun Punkte für bleifreie Sanitärinstallationen, was die Akzeptanz im gewerblichen Bauwesen stärkt. In Bundesstaaten wie Kalifornien und New York, wo Anreize für grünes Bauen auf Bundesvorgaben aufgestockt werden, vergrößert sich der regulatorische Vorteil von PVC. Kommunen, die beschleunigte Austauschpläne verfolgen, festigen die Positionierung von PVC in Trinkwassersystemen weiter.

Biobasierte Weichmacher erschließen Premium-Nischen

Aus Pflanzenöl und Citrat gewonnene Weichmacher erzielen Aufschläge von 20–30 %, gewinnen jedoch überall dort Marktanteile, wo „phthalatfreie” Aussagen die Markenpositionierung unterstützen. Die CPSC verbietet acht Phthalate in Kinderprodukten, und die FDA überprüft DEHP in Medizinprodukten erneut, was Verarbeiter zu biobasierten Alternativen lenkt. Frühe Anwender lösen Migrations- und Tieftemperaturflexibilitätsprobleme und eröffnen Möglichkeiten in medizinischen Schläuchen, lebensmittelkontaktierenden Folien und Premium-Bodenbelägen. Langfristige Rohstoffverträge mit Agrarzulieferern sichern gegen Volatilität ab und ermöglichen es Formulierern, Margen zu schützen und gleichzeitig Nachhaltigkeitsnachweise zu vermarkten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Umwelt- und Gesundheitsprüfung | -0.8% | Nordamerika, mit Schwerpunkt in Kalifornien, New York und kanadischen Provinzen | Mittelfristig (2–4 Jahre) |

| Verschärfte Grenzwerte für Phthalat-Weichmacher | -0.6% | Vereinigte Staaten und Kanada, angetrieben durch CPSC- und Health-Canada-Vorschriften | Kurzfristig (≤ 2 Jahre) |

| Bevorstehende PFAS-ähnliche Prüfung chlorierter Polymere | -0.5% | Vereinigte Staaten, mit möglichen Auswirkungen auf Kanada und Mexiko | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Umwelt- und Gesundheitsprüfung

Aktivistenkampagnen haben mehrere kalifornische Wasserversorgungsbezirke dazu bewogen, trotz jahrzehntelangem sicherem Betrieb und NSF-Zertifizierung „PVC-freie” Richtlinien zu verabschieden[2]Nationale Sanitätsstiftung, „NSF/ANSI 14: Komponenten von Kunststoffrohrsystemen”, nsf.org . Die mediale Fokussierung auf Mikroplastik im Trinkwasser und Narrative über „ewige Chemikalien” verwischen die Unterschiede zwischen PVC und PFAS und beeinflussen die Beschaffung in politisch sensiblen Regionen. Automobilhersteller in Europa schreiben halogenfreie Drahtummantelungen vor, um die Anforderungen der Altfahrzeugrichtlinie zu erfüllen, und nordamerikanische Werke auf globalen Plattformen folgen diesem Beispiel. Reputationsrisiken, nicht technische Mängel, lenken einige Ausschreibungen in Richtung Polyethylen und zwingen PVC-Befürworter dazu, Lebenszyklusanalysedaten stärker in den Vordergrund zu stellen.

Verschärfte Grenzwerte für Phthalat-Weichmacher

Das CPSC-Verbot von acht Phthalaten aus dem Jahr 2024 und die laufende DEHP-Risikobewertung der FDA erfordern eine kostspielige Neuformulierung von herkömmlichem flexiblem PVC. Kleinere Verarbeiter ohne ausreichende F&E-Kapazitäten sehen sich mit Margenverengungen oder dem Marktaustritt konfrontiert, was den Marktanteil bei vertikal integrierten Großunternehmen konzentriert. EPA-TSCA-Bewertungen weisen auf unzumutbare Risiken für die Gesundheit am Arbeitsplatz durch DIDP und DINP hin und deuten auf weitere Einschränkungen hin. Die Zurückhaltung von Investoren angesichts möglicher Auslaufphasen verzögert Kapazitätserweiterungen im Bereich flexibles PVC und dämpft die kurzfristige Expansion.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Die Dominanz von Hart-PVC verdeckt den Aufschwung von Weich-PVC im Gesundheitswesen

Hart-PVC machte 59,88 % des Tonnagevolumens im Jahr 2025 aus und verankert den Polyvinylchlorid-Markt in Wasserrohren, Leerrohren und Fensterprofilen. Weich-PVC hingegen ist bis 2031 auf eine CAGR von 5,82 % ausgerichtet, getragen von medizinischen Einwegprodukten und phthalatkonformen Formulierungen. Innerhalb der Polyvinylchlorid-Marktgröße werden klare Hart-Qualitäten für Druckrohre verwendet, die nach NSF/ANSI 14 zertifiziert sind, während nicht-klares Hart-PVC in Abwasser-, Abfluss- und Lüftungsrohren sowie Leerrohren dominiert.

Die höhere Wachstumsrate von Weich-PVC spiegelt seine Kompatibilität mit biobasierten Weichmachern und Premium-Nischen im Gesundheitswesen wider. Klare flexible Qualitäten sind Standard in Infusionsbeuteln und transparenten Schläuchen, die eine Sichtbarkeit des Flüssigkeitsflusses erfordern. Nicht-klares flexibles PVC bleibt integraler Bestandteil von Drahtummantelungen und Industrieschläuchen, und raucharme PVC-Qualitäten sind für Tunnel und Hochhausanwendungen gemäß NFPA 262 vorgeschrieben. CPVC erstreckt sich auf die Warmwasserverteilung, wo Nenntemperaturen von 93 °C die Standard-PVC-Werte übertreffen. Diversifizierte Hersteller, die sowohl Hart- als auch Weich-Varianten abdecken, sind am besten positioniert, um die sich aufspaltenden Chancen des Polyvinylchlorid-Marktes zu nutzen.

Nach Anwendung: Rohre sichern das Volumen, Profile erfassen das Wachstum

Rohre und Formstücke machten 45,71 % des Verbrauchs im Jahr 2025 aus und verankern den Polyvinylchlorid-Marktanteil in Infrastrukturprogrammen. Profile, Schläuche und Rohrleitungen werden bis 2031 mit einer CAGR von 5,63 % wachsen, angetrieben durch die Nachrüstung von Fensterrahmen, Industrieschläuche und medizinische Schläuche. Folien und Platten behalten ihre Relevanz in medizinischen Abdeckungen und Geomembranen, trotz der Substitution durch Polyolefine in der Massenverpackung.

Die Nachfrage nach Drähten und Kabeln teilt sich zwischen Standardgebäudedrähten und Spezialautomobilkabelbäumen auf. Flaschen nehmen nun Nischenplätze in der chemischen Verpackung ein, nachdem Mainstream-Getränke zu PET und HDPE gewechselt haben. Kurzzyklusanwendungen wie Profile und Schläuche bieten schnellere Anlagenumschläge und Margenpotenzialmöglichkeiten als langzyklische Rohre, setzen Verarbeiter jedoch wirtschaftlichen Schwankungen aus.

Nach Endverbraucherbranche: Das Ausmaß des Bauwesens, die Dynamik des Gesundheitswesens

Bauwesen und Konstruktion verbrauchten 59,66 % des Tonnagevolumens im Jahr 2025 und nutzten den Kostenvorteil von PVC von 30–40 % gegenüber Kupfer und duktilem Eisen. LEED-v4.1-Gutschriften für bleifreie Systeme und recycelten Inhalt stärken die Spezifikation. Zyklische Wohnbau- und Zinssensitivität begrenzen jedoch das Aufwärtspotenzial. Die Volumina im Gesundheitswesen werden bis 2031 mit einer CAGR von 6,12 % wachsen, was es zur am schnellsten wachsenden Endverbraucherbranche innerhalb des Polyvinylchlorid-Marktes macht.

Medizinisches PVC erzielt Preisaufschläge von 15–20 %, und FDA-Leitlinien zur Lieferkette fördern Investitionen in ISO-10993-konforme Linien. Elektro und Elektronik sind auf PVC-Leerrohre und Abzweigdosen angewiesen, stehen jedoch in Rechenzentren und bei Elektrofahrzeugen vor der Substitution durch halogenfreie Verbindungen. Automobilvolumina steigen bei Kabelbäumen, riskieren jedoch die Verdrängung durch vernetztes Polyethylen. Verpackung, Schuhwerk und andere Absatzmärkte halten Restanteile, wobei Vinyl-Schuhwerk in abriebfesten Nischen floriert.

Geografische Analyse

Die Vereinigten Staaten kontrollierten 77,92 % des Volumens im Jahr 2025 und werden bis 2031 mit einer CAGR von 5,93 % wachsen, gestützt durch ihre umfangreichen kommunalen Wassernetze und Medizingerätecluster. EPA-Infrastrukturzuschüsse fließen überproportional in Bundesstaaten des Mittleren Westens und begünstigen Hersteller mit nahegelegenen Anlagen. Die vertikale Integration, von Chlor-Alkali bis zur Compoundierung, schafft Wechselkosten, die US-amerikanische Lieferanten vor preisgünstigen Importen schützen.

Kanadas kleinere Bevölkerung begrenzt das absolute Tonnagevolumen, doch die regulatorische Angleichung an US-amerikanische Standards erleichtert den grenzüberschreitenden Handel. Der 0,25-%-Bleigrenzwert von Health Canada für Sanitärarmaturen harmoniert mit EPA-Vorschriften und ermöglicht es Herstellern, gemeinsame Produktzulassungen zu nutzen. Die Nachfrage des Landes konzentriert sich auf die Renovierung älterer Wohngebäude und den kommunalen Rohraustausch in Ontario und Quebec.

Mexiko profitiert von den Zolltransformationsbestimmungen des USMCA, die grenzüberschreitende Lieferketten für handelsübliche Hart-PVC-Rohre attraktiv machen. Die inländische Kapazität ist leicht gestiegen, aber das Land bleibt ein Netto-PVC-Importeur, der die lokale Bau- und Automobilindustrie bedient. Hersteller, die auf beiden Seiten der Grenze tätig sind, können Lohn- und Energiekostendifferenziale ausnutzen und gleichzeitig US-amerikanische Compliance-Anforderungen für medizinische Importe erfüllen.

Wettbewerbslandschaft

Fünf Hersteller – Westlake, Formosa Plastics, Orbia, Shin-Etsu und Occidental – halten etwa 60–65 % der regionalen Kapazität, was auf eine moderate Konzentration hindeutet. Kapazitätserweiterungen setzen sich fort: Der Ausbau von Westlake in Lake Charles fügte 2024 250.000 t/Jahr hinzu und reduzierte die Frachtkosten für Verarbeiter an der Golfküste. INEOS rüstete Chocolate Bayou mit Steuerungssystemen auf Basis von maschinellem Lernen auf, die den Energieverbrauch um 10 % senkten und die Scope-1-Emissionen um 25.000 t/Jahr reduzierten.

Formosa sicherte sich einen 10-Jahres-Vertrag im Wert von 300 Millionen USD mit einem Wasserversorgungsunternehmen im Mittleren Westen, was den Wert von NSF-zertifizierten Rohren und etablierten Händlernetzwerken widerspiegelt. Shin-Etsu kooperierte bei Bioweichmacher-Verbindungen, um phthalatfreie Nischen im Gesundheitswesen zu erschließen. Das raucharme PVC von Orbia erfüllt die Kabelvorschriften für Rechenzentren, während Braskems brasilianische Expansion auf nordamerikanische Importe abzielt.

KI-gesteuerte Prozessoptimierung entwickelt sich zu einem stillen Differenzierungsmerkmal, das Ausbeuten verbessert und Ausschussmengen reduziert. Die Offenlegungen sind jedoch spärlich, was auf strategische Sensibilität hindeutet. Die Lebenszyklusanalyse-Tools des Vinyl Institute helfen dabei, Umweltprüfungen entgegenzuwirken, aber die Akzeptanz variiert. Substitutionsbedrohungen – Polyethylen in Wasserrohren, halogenfreie Verbindungen in der Automobilindustrie – definieren die Wettbewerbsgrenze stärker als neue PVC-Marktteilnehmer.

Marktführer in der nordamerikanischen Polyvinylchlorid (PVC) Branche

Westlake Corporation

Shin-Etsu Chemical Co., Ltd.

Formosa Plastics Corporation

Occidental Petroleum Corporation

Orbia

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Das Vinyl Institute, das US-amerikanische Hersteller von Polyvinylchlorid (PVC) Harz vertritt, begrüßte einen neuen Handelsrahmen zwischen den Vereinigten Staaten und Indien. Das Abkommen zielte darauf ab, Zölle und nichttarifäre Handelshemmnisse zu reduzieren oder zu beseitigen und die US-amerikanischen PVC-Exporte in einen der am schnellsten wachsenden Märkte der Welt zu fördern.

- Dezember 2025: Westlake Corporation gab die Schließung seines Polyvinylchlorid (PVC) Werks in Aberdeen, Mississippi, bekannt, das eine jährliche Produktionskapazität von etwa 1 Milliarde Pfund Suspensions-PVC-Harz hatte. Das Unternehmen belieferte den Markt weiterhin mit PVC-Produkten aus seinen sieben anderen Chlorvinyl-Anlagen in Nordamerika.

Berichtsumfang des Nordamerika Polyvinylchlorid (PVC) Marktes

Polyvinylchlorid (PVC oder Vinyl) ist ein weit verbreitetes, vielseitiges und kostengünstiges thermoplastisches Polymer. Es wird hauptsächlich aus Salz und Öl/Gas gewonnen und ist bekannt für seine Langlebigkeit, sein geringes Gewicht, seine Feuerbeständigkeit und seine chemische Stabilität. Diese Eigenschaften machen es für Anwendungen wie Rohre, Fensterrahmen, Medizinprodukte und Kabelummantelungen geeignet.

Der nordamerikanische Polyvinylchlorid (PVC) Markt ist nach Produkttyp, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in Hart-PVC, Weich-PVC, raucharmes PVC und chloriertes PVC unterteilt. Hart-PVC ist weiter in klares Hart-PVC und nicht-klares Hart-PVC unterteilt. Weich-PVC ist weiter in klares Weich-PVC und nicht-klares Weich-PVC unterteilt. Nach Anwendung ist der Markt in Rohre und Formstücke, Folien und Platten, Drähte und Kabel, Flaschen, Profile, Schläuche und Rohrleitungen sowie sonstige Anwendungen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Polyvinylchlorid (PVC) in 3 Ländern der Region. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Hart-PVC | Klares Hart-PVC |

| Nicht-klares Hart-PVC | |

| Weich-PVC | Klares Weich-PVC |

| Nicht-klares Weich-PVC | |

| Raucharmes PVC | |

| Chloriertes PVC |

| Rohre und Formstücke |

| Folien und Platten |

| Drähte und Kabel |

| Flaschen |

| Profile, Schläuche und Rohrleitungen |

| Sonstige Anwendungen |

| Bauwesen und Konstruktion |

| Elektro und Elektronik |

| Gesundheitswesen |

| Automobil |

| Verpackung |

| Schuhwerk |

| Sonstige Endverbraucherbranchen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Produkttyp | Hart-PVC | Klares Hart-PVC |

| Nicht-klares Hart-PVC | ||

| Weich-PVC | Klares Weich-PVC | |

| Nicht-klares Weich-PVC | ||

| Raucharmes PVC | ||

| Chloriertes PVC | ||

| Nach Anwendung | Rohre und Formstücke | |

| Folien und Platten | ||

| Drähte und Kabel | ||

| Flaschen | ||

| Profile, Schläuche und Rohrleitungen | ||

| Sonstige Anwendungen | ||

| Nach Endverbraucherbranche | Bauwesen und Konstruktion | |

| Elektro und Elektronik | ||

| Gesundheitswesen | ||

| Automobil | ||

| Verpackung | ||

| Schuhwerk | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Land | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Polyvinylchlorid (PVC) Markt?

Die Größe des nordamerikanischen Polyvinylchlorid (PVC) Marktes beträgt 6,78 Millionen Tonnen im Jahr 2026 und wird voraussichtlich bis 2031 auf 8,87 Millionen Tonnen anwachsen, mit einer CAGR von 5,51 % ab 2026.

Welcher PVC-Produkttyp wächst bis 2031 am schnellsten?

Weich-PVC wird voraussichtlich bis 2031 mit einer CAGR von 5,82 % wachsen, angetrieben durch medizinische Schläuche und phthalatfreie Formulierungen.

Was treibt die Nachfrage nach PVC-Rohren in den Vereinigten Staaten an?

15 Milliarden USD an Bundesmitteln für den Austausch von Bleileitungen und Kosteneinsparungen von 30–40 % gegenüber duktilem Eisen halten Hart-PVC-Rohre im Mittelpunkt der kommunalen Beschaffung.

Warum ist das Gesundheitswesen ein strategisches Segment für PVC-Lieferanten?

Medizinisches PVC erzielt Preisaufschläge von 15–20 % und wächst bis 2031 um 6,12 %, bedingt durch eine alternde Bevölkerung und Anreize zum Reshoring der Lieferkette.

Seite zuletzt aktualisiert am: