Marktgröße und Marktanteil der PVC-Stabilisatoren

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 1.61 Millionen Tonnen |

| Marktvolumen (2031) | 1.8 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 2.27% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für PVC-Stabilisatoren von Mordor Intelligence

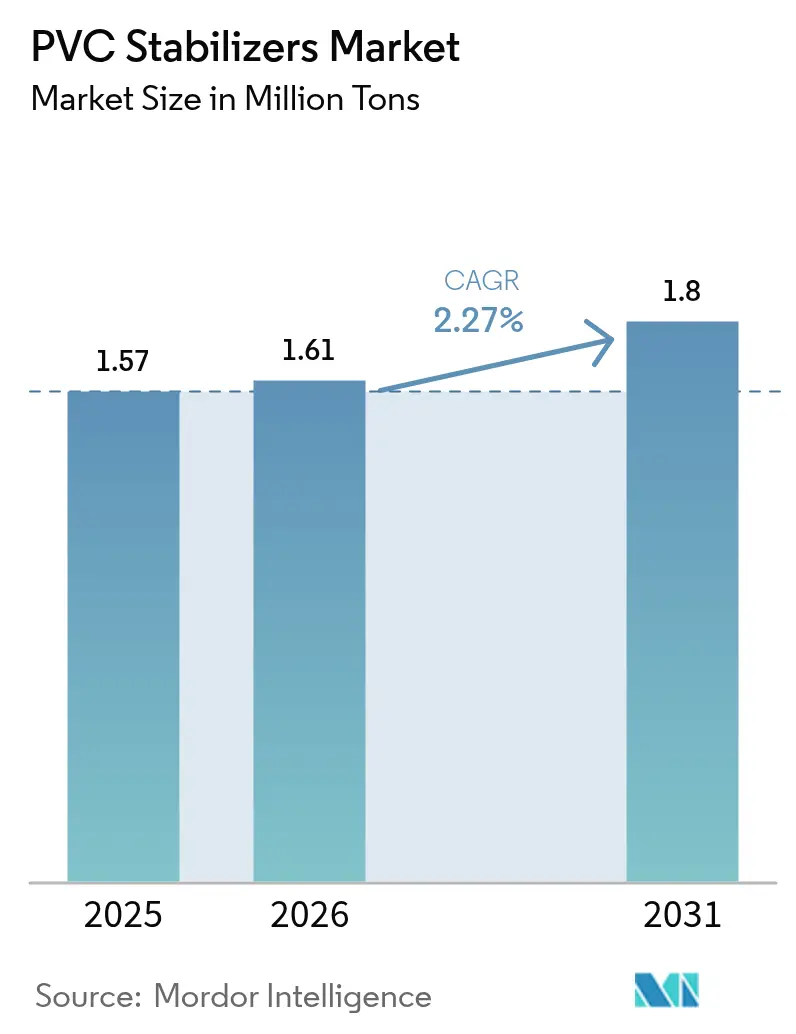

Die Marktgröße für PVC-Stabilisatoren wird voraussichtlich von 1,57 Millionen Tonnen im Jahr 2025 auf 1,61 Millionen Tonnen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 2,27 % über den Zeitraum 2026–2031 1,8 Millionen Tonnen erreichen. Regulatorische Vorgaben – und nicht das Wachstum des Gesamtvolumens – setzen nun die Wettbewerbsmaßstäbe, insbesondere die REACH- und RoHS-Richtlinien der Europäischen Union, die die globale Abkehr von bleihaltigen Additiven weiter beschleunigen. Hochleistungsfähige Kalzium-Zink-Systeme und aufkommende organische Systeme ermöglichen den Zugang zu Exportmärkten, medizinischen Geräten und hochwertigen Rohrprojekten, verursachen jedoch höhere Kosten pro Kilogramm, die die Margen belasten, wenn die Harzpreise nachgeben. Die Überkapazitäten im asiatisch-pazifischen Raum – 1,9 Millionen Tonnen, die 2025 in Betrieb genommen wurden, und weitere 600.000 Tonnen im 4. Quartal 2025 – trieben die Importpreise in Südostasien auf 17-Jahres-Tiefststände und drückten die Stabilisatormargen weiter, obwohl der absolute Verbrauch stieg. Die Zinnvolatilität (14,20 USD pro Pfund im Jahr 2024, +13 % im Jahresvergleich) vergrößerte die Kostenlücke zwischen Organozinn-Qualitäten und Mischmetall-Alternativen und beschleunigte die Substitution in Rohr-, Kabel- und Bodenbelagsanwendungen. Recycelte PVC-Ströme, die von VinylPlus gefördert werden, erfordern nun 15–25 % höhere Stabilisatordosierungen, um den thermischen Abbau auszugleichen, und schaffen damit einen sekundären Wachstumsvektor für Premiumblends.

Wichtigste Erkenntnisse des Berichts

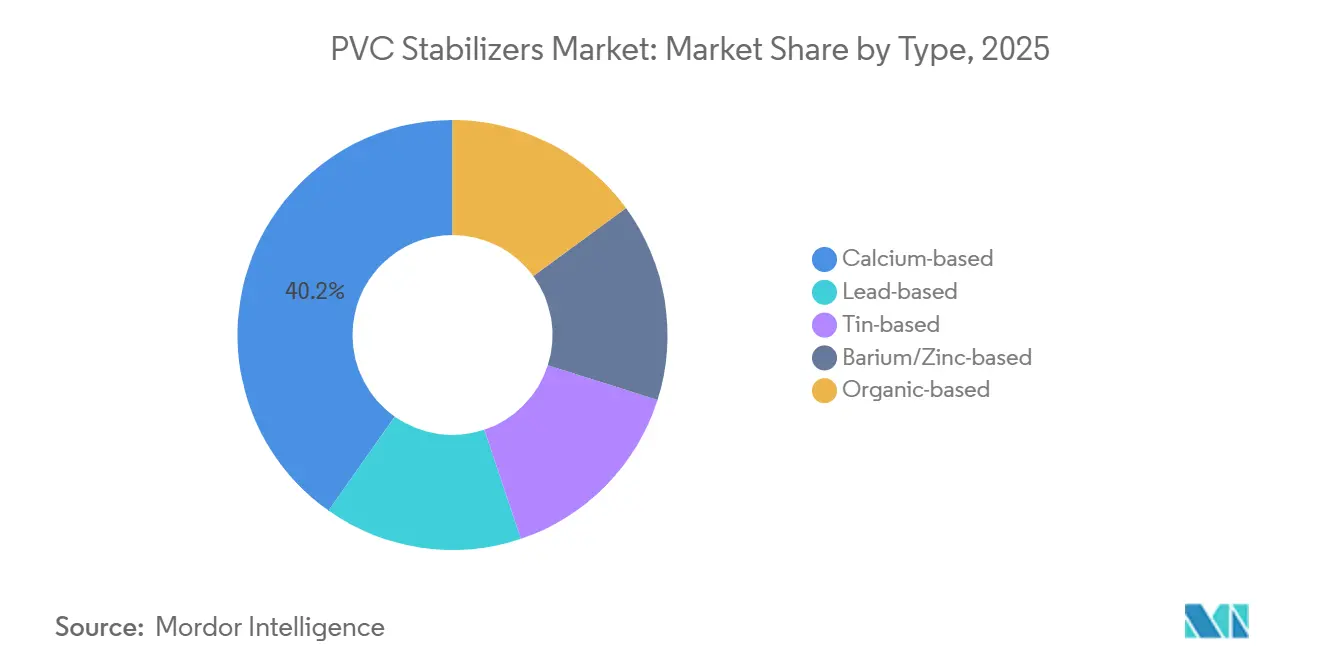

- Nach Typ führte Kalziumbasiert mit einem Marktanteil von 40,22 % bei PVC-Stabilisatoren im Jahr 2025, während organisch basierte Produkte mit einer CAGR von 2,77 % bis 2031 das schnellste Wachstum verzeichnen sollen.

- Nach Form entfiel auf Fest ein Anteil von 69,59 % an der Marktgröße für PVC-Stabilisatoren im Jahr 2025; Flüssig verzeichnet eine CAGR von 2,35 % bis 2031.

- Nach Anwendung hielten Rohre und Formstücke im Jahr 2025 einen Volumenanteil von 37,99 %, während Bodenbeläge und Wandverkleidungen bis 2031 mit einer CAGR von 2,51 % wachsen werden.

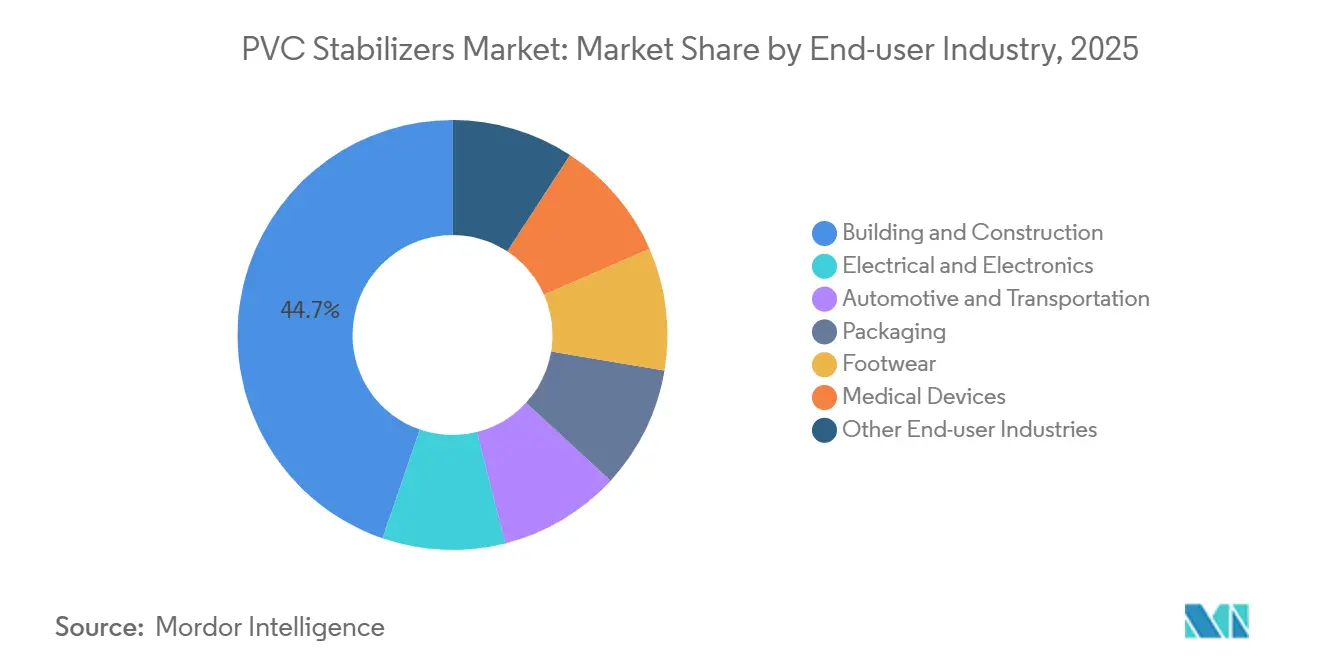

- Nach Endverbraucherbranche dominierte Bauwesen und Konstruktion mit 44,72 % im Jahr 2025; Medizinprodukte verzeichnen die höchste prognostizierte CAGR von 2,59 % bis 2031.

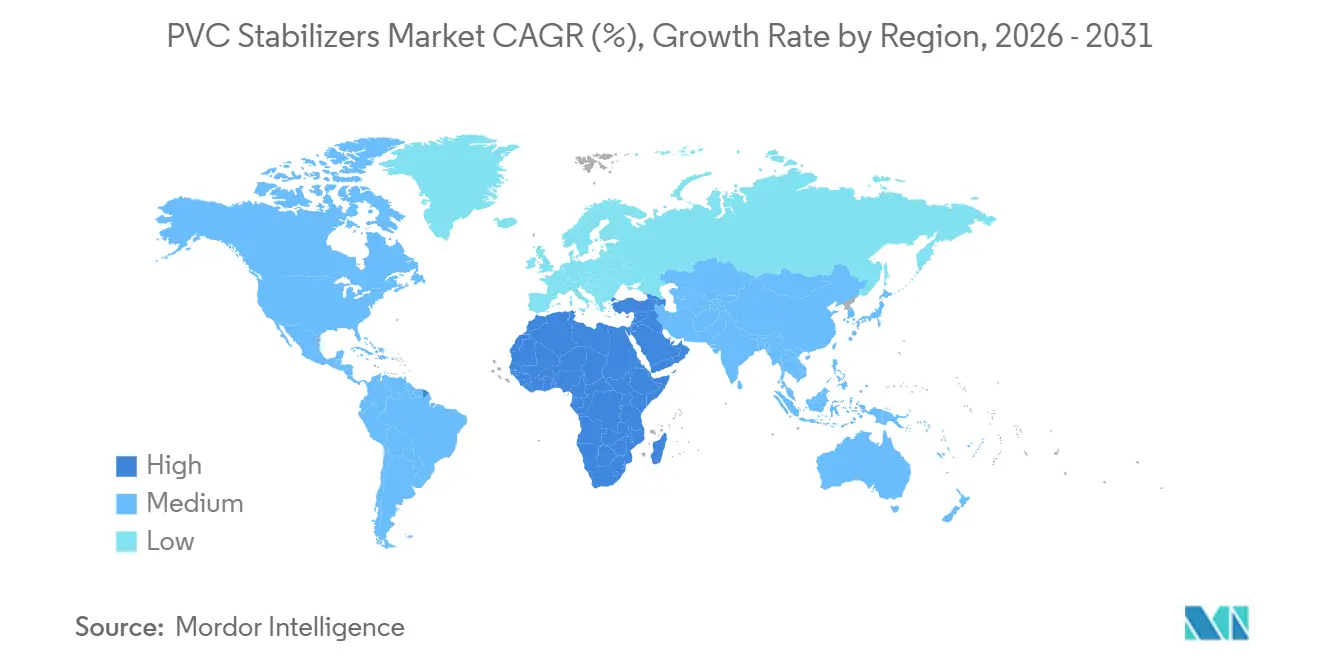

- Nach Geografie führte Asien-Pazifik mit 51,56 % im Jahr 2025; der Nahe Osten und Afrika verzeichnen die höchste prognostizierte CAGR von 2,36 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für PVC-Stabilisatoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrageschub durch PVC-Rohre und Formstücke | +0.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Regulatorischer Wandel hin zu Ca/Zn-Stabilisatoren | +0.6% | Europa und Nordamerika, mit Ausstrahlungseffekten auf exportorientierte Produzenten in Asien | Langfristig (≥ 4 Jahre) |

| Zunehmende PVC-Nutzung in leichten Automobilteilen | +0.3% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Bauboom in aufstrebenden Volkswirtschaften | +0.5% | Asien-Pazifik, Naher Osten und Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Recyceltes PVC erfordert höhere Stabilisatordosierungen | +0.2% | Kernregion Europa, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrageschub durch PVC-Rohre und Formstücke

Die Modernisierung der Wasserinfrastruktur in Indien, Thailand, Katar und Ägypten steigert die Stabilisatorvolumina schneller als die Nachfrage nach Basisharzen. Die 350.000-Tonnen-pro-Jahr-Anlage von Qatar Vinyl, die 2025 in Betrieb genommen wurde, konzentriert sich auf Bewässerungs- und Entsalzungsrohre, die UV-beständige Kalzium-Zink- oder Organozinn-Blends benötigen, die Umgebungstemperaturen von 50 °C standhalten. Die 120.000-Tonnen-Erweiterung von Egyptian Petrochemicals, die für Januar 2026 geplant ist, stützt die nordafrikanische Rohrnachfrage, die nach ISO 1452-Druckstandards zertifiziert ist. Regionale Versorgungslücken positionieren lokale Stabilisatorkompoundierer, um Marktanteile zu gewinnen, da Fracht- und Vorlaufzeitvorteile marginale Kostenaufschläge überwiegen. Der Wechsel von Blei zu Kalzium-Zink erhöht die Stabilisatorkosten um 5–8 %, erschließt jedoch Trinkwasserzulassungen, die bei kommunalen Ausschreibungen Preisaufschläge von 10–15 % erzielen.

Regulatorischer Wandel hin zu Ca/Zn-Stabilisatoren

EU-REACH-Anhang XVII und RoHS 2011/65/EU haben Bleistabilisatoren bis 2024 effektiv verboten und zwingen globale Produzenten, ihre Portfolios neu zu gestalten oder Altlinien aufzugeben. Exportorientierte chinesische Verarbeiter haben Ca/Zn übernommen, um den Marktzugang zu erhalten, während inländische Rohre weiterhin auf Barium-Zink-Blends setzen, was eine zweigleisige Lieferkette schafft. Nordamerikanische Hersteller sehen sich weicheren Bundesvorschriften gegenüber, doch Proposition-65-Kennzeichnungen und Verpflichtungen des Vinyl Institute spiegeln den europäischen Druck mit einer Verzögerung von 3–5 Jahren wider. Die US-amerikanische FDA erlaubt weiterhin Organozinn für Lebensmittelkontakt gemäß 21 CFR 178.2650 und erhält damit eine Nische für Methylzinn in medizinischen Folien. Lange Entwicklungszyklen (18–24 Monate) und Investitionen in Pilotextrusionsanlagen erhöhen die Eintrittsbarrieren für schnelle Nachahmer, die Ca/Zn- oder metallfreie Alternativen in Betracht ziehen.

Zunehmende PVC-Nutzung in leichten Automobilteilen

Die Ziele für den durchschnittlichen Kraftstoffverbrauch von Fahrzeugflotten und die Euro-7-Emissionsvorschriften veranlassen Automobilhersteller, Metall durch Polymere zu ersetzen. Der PVC-Anteil betrug 2023 durchschnittlich 32 Pfund pro Fahrzeug, und Elektromodelle enthalten 450 Pfund Kunststoffe, was die Nachfrage nach raucharmen, halogenfreien Kabelbäumen antreibt. REACH-Phthalatbeschränkungen beschleunigen Versuche mit Ca/Zn- und organischen Stabilisatoren, die die Fogging-Werte gemäß ISO 6452 reduzieren. Avients 2024 eingeführtes PFAS-freies LubriOne-Produkt veranschaulicht den Marktbedarf an PFAS-freien Verarbeitungshilfsmitteln, die dennoch für PVC-Fenster bei 200 °C geeignet sind. Die chinesische Elektrofahrzeugproduktion von über 9 Millionen Einheiten im Jahr 2025 fördert die lokale Validierung von Magnesium-Molybdän-Phosphor-Stabilisatoren, die UL 94 V-0 ohne Brom erreichen. Diese Veränderungen begünstigen Lieferanten, die Wärme-, UV- und Flammschutzleistung in einem einzigen Additivpaket bündeln können.

Bauboom in aufstrebenden Volkswirtschaften

Die nationale Infrastrukturpipeline (1,4 Billionen USD bis 2025) weist 15 % für Wasser und Abwasser zu und steigert direkt die Nachfrage nach Starrrohr in Indien[1]Ministerium für Jal Shakti, "Fortschritt der Jal Jeevan Mission," india.gov.in . Vision-2030-Megaprojekte wie NEOM schreiben PVC-Rohrleitungen für nicht trinkbare Medien bei 60 °C vor und drängen Formulierer zu hochdosierten Ca/Zn-Lanthan-Blends. Brasiliens Minha Casa, Minha Vida-Neuauflage treibt die Nachfrage nach Fensterprofilen und Leerrohren an, obwohl Zinnzölle die inländische Ca/Zn-Übernahme fördern. Südostasiatische Wohnungsbaubeginne mit einem jährlichen Wachstum von über 3 % begünstigen Luxus-Vinyldielen und schaffen Nachfrage nach flüssigen Stabilisatoren, die enge Farbtoleranzen in bedruckten Folien gewährleisten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Verbote von Blei- und Phthalat-Additiven | -0.4% | Europa und Nordamerika, mit Ausstrahlungseffekten auf exportorientiertes Asien | Langfristig (≥ 4 Jahre) |

| Preisvolatilität bei Zinn- und Barium-Rohstoffen | -0.3% | Global, akut bei asiatisch-pazifischen Zinnstabilisatorproduzenten | Kurzfristig (≤ 2 Jahre) |

| Formulierungsherausforderungen für medizinisches recyceltes PVC | -0.1% | Medizinproduktezentren in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Verbote von Blei- und Phthalat-Additiven

REACH-Eintrag 63 und RoHS-Schwellenwerte von 0,1 % haben Bleistabilisatoren bis 2024 aus der europäischen Elektro- und Bauanwendung entfernt. Der Wechsel zu Ca/Zn erhöht den Rohstoffaufwand um 200–400 USD pro Tonne, eine Belastung, die kleine regionale Kompoundierer in preissensiblen Rohrmärkten kaum ausgleichen können. Phthalatbeschränkungen für DEHP, DBP, BBP und DIBP erfordern die gemeinsame Entwicklung von phthalatfreien Weichmacherpaketen und verlängern die Produktentwicklungszyklen um bis zu zwei Jahre. US-amerikanische Staatsvorschriften (Prop 65, Safer Products WA) erhöhen die Komplexität des Bestandsmanagements für bundesweit liefernde Distributoren. Selbst Organozinn-Qualitäten, die von der FDA noch für Lebensmittelkontakt zugelassen sind, sehen sich zunehmendem toxikologischen Druck ausgesetzt, der einen frühzeitigen Wechsel zu metallfreien oder Ca/Zn-Alternativen anreizt.

Preisvolatilität bei Zinn- und Barium-Rohstoffen

Myanmars Erzbann reduzierte Chinas Importanteil von 80 % vor 2023 auf etwa 25 % im Jahr 2025, während Indonesiens Exportbeschränkungen den Preis für raffiniertes Zinn 2024 über 14 USD pro Pfund hielten[2]U.S. Geological Survey, "Mineral Commodity Summary: Tin 2025," usgs.gov . Lötzinn macht 48 % der Zinnnachfrage aus und soll bis 2030 um 25 % steigen, was den Wettbewerb um begrenzte Rohstoffe verschärft. PT Timahs 10.000-Tonnen-pro-Jahr-Methylzinn-Einheit veranschaulicht die vertikale Integration, kann jedoch die globale Knappheit nicht absichern. Bariumkarbonate aus Guizhou und Shaanxi sind saisonalen Winterabschaltungen ausgesetzt, die die Preise innerhalb eines Jahres um 10–20 % schwanken lassen. Eine solche Volatilität zwingt Formulierer dazu, kostspielige Sicherheitsbestände anzulegen oder Rezepturen auf Ca/Zn umzustellen, was den Betriebskapitalbedarf erhöht und die Innovation verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kalziumdominanz verdeckt organischen Aufschwung

Kalziumbasiert hielt 2025 einen Marktanteil von 40,22 % bei PVC-Stabilisatoren dank der dualen REACH/RoHS-Konformität und attraktiver Preise von 1.800–2.200 USD pro Tonne. Bleisysteme sind nun auf Nischen-Batterieseparatoren beschränkt, mit praktisch keinem Wachstum in den Jahren 2026–2031. Zinnstabilisatoren behalten einen Platz in klarheitskritischen medizinischen Folien, stehen jedoch unter Kostendruck durch Metallpreisanstiege. Barium-Zink sichert die Nachfrage durch ausgewogene Kosten und elektrische Isolationsleistung, ist jedoch anfällig für chinesische Rohstoffunterbrechungen. Organische Stabilisatoren werden bis 2031 die schnellste CAGR von 2,77 % verzeichnen, da Verarbeiter für medizinische und lebensmittelkontaktbezogene Anwendungen metallfreie Formulierungen fordern, die Auswaschungen unter 1 ppm halten.

Die Nachfrage nach metallfreien Benzotriazol- und gehinderten Aminpaketen zeigt sich in IKAs 2024 eingeführtem GreenStab, das Preisaufschläge von 15–20 % erzielte. Clariants Portfolioneuausrichtung 2026 signalisiert die Migration hin zu hochwertigen phosphorbasierten Systemen. Solche Schritte erweitern die absolute Marktgröße für PVC-Stabilisatoren im organischen Bereich trotz höherer Stückkosten und schaffen verteidigungsfähige Nischen gegenüber Kalzium-Commodity-Blends.

Nach Form: Flüssige Produkte nagen an der Vorherrschaft fester Produkte

Feste Stabilisatoren kontrollierten 2025 69,59 % des Marktes für PVC-Stabilisatoren, da Doppelschneckenlinien und Trockenmischzuführsysteme allgegenwärtig sind. Sie bleiben der Standard bei Rohren, Fensterprofilen und Drahtummantelungen, wo Dosiergenauigkeit und Staubreduzierung wichtig sind. Doch jeder Trichterwechsel verlängert die Ausfallzeit um 45 Minuten und erschwert die Farbkonsistenz.

Flüssige Qualitäten, die mit einer CAGR von 2,35 % wachsen, gewinnen Marktanteile bei Bodenbelägen, Automobilfolien und Spezialplatten. Die Einmaldosierung über Peristaltikpumpen reduziert den Arbeitsaufwand um 20–30 % und begrenzt die ΔE-Variation auf ±0,5, was für Holzmaserung-LVT und Armaturenbrettoberflächen entscheidend ist. Baerlochers 2025 eingeführtes flüssiges Ca/Zn-Produkt und BYKs plattenauslagerungsfreie Additive unterstreichen diesen Trend. Da Drucker auf digitale Tinten umsteigen, die selbst geringfügige Farbabweichungen sichtbar machen, wird der Anteil flüssiger Systeme weiter steigen und trotz höherer Kosten pro Kilogramm eine inkrementelle Nachfrage im Markt für PVC-Stabilisatoren schaffen.

Nach Anwendung: Bodenbeläge überholen Rohre beim Wachstumstempo

Rohre und Formstücke absorbierten 2025 37,99 % der Stabilisatoren und werden bis 2031 den größten Anteil behalten, gestützt durch Wasser- und Gasnetze in Asien-Pazifik und dem Golfkooperationsrat. Kalzium-Zink bei 2–4 phr bleibt Standard angesichts von Ansprüchen auf eine Nutzungsdauer von 50 Jahren.

Bodenbeläge und Wandverkleidungen sind mit einer CAGR von 2,51 % am schnellsten wachsend. Renovierungen im Einzel- und Gastgewerbe bevorzugen LVT aufgrund niedrigerer Installationskosten und besserer Schalldämmung gegenüber Keramik. Flüssige Stabilisatoren unterstützen die Einmaldosierung und unterdrücken Plattenauslagerungen, was die Ausbeute um 3–5 Prozentpunkte steigert und die Marktgröße für PVC-Stabilisatoren bei diesen visuell kritischen Produkten erweitert. Folien, Platten, Kabel und Nischenprodukte füllen den Rest, jedes beeinflusst durch branchenspezifische Sicherheits- oder Klarheitsanforderungen.

Nach Endverbraucherbranche: Medizinprodukte eilen voraus

Bauwesen und Konstruktion behielten 2025 einen Anteil von 44,72 %, da urbanisierende Nationen Kapital in Wohnungsbau und Wassernetze investieren. Elektro und Elektronik nehmen etwa ein Fünftel ein, gestützt durch raucharme, halogenfreie Kabelbäume.

Medizinprodukte weisen jedoch die schnellste CAGR von 2,59 % auf. Einweg-IV-Beutel, Dialysegeräte und Schläuche steigen in indischen und ASEAN-Krankenhäusern stark an und erfordern USP-VI-konforme Stabilisatoren, die Gammasterilisation ohne Vergilbung überstehen. Organozinn- und Premium-Ca/Zn-Lanthan-Blends erzielen Margen, die 20–25 % über denen von Commodity-Rohrqualitäten liegen, und steigern die Wertkomponente des Marktes für PVC-Stabilisatoren. Automobil und Verpackung runden die Nachfrage ab, greifen jedoch auf differenzierte Pakete zurück – flammhemmend oder hochklar –, um sich entwickelnden OEM-Anforderungen gerecht zu werden.

Geografische Analyse

Asien-Pazifik dominierte 2025 mit 51,56 % des globalen Volumens, angetrieben durch Chinas PVC-Exporte von 3 Millionen Tonnen und Indiens Aufstieg auf 5,5 Millionen Tonnen inländischer Harzkapazität bis zum Geschäftsjahr 2026–27, da neue Kapazitäten von Adani und Reliance die Importabhängigkeit verringern. Regionale Überkapazitäten drückten die südostasiatischen Preise auf 17-Jahres-Tiefststände, belasteten die Margen, stimulierten jedoch die Ca/Zn-Übernahme bei Mehrwert-Rohren. Thailands Produktion von 906.000 Tonnen macht es weiterhin zum Nettoimporteur und begünstigt lokale Kompoundierer, während Sekisuis CPVC-Kapazitätserweiterung 2026 die Nachfrage nach Warmwasserrohren in ASEAN bestätigt. Das reife Japan und Südkorea setzen auf Blends mit Recyclinganteil, die 15–25 % mehr Stabilisator benötigen, und stützen so die Volumina trotz stagnierender Bautätigkeit.

In Nordamerika halten die US-amerikanische Dachsanierung und Vinylverkleidung sowie die wachsende Produktion von Elektrofahrzeug-Kabelbäumen das Basiswachstum aufrecht. Die FDA-Zulassung von Organozinn für Lebensmittelkontakt erhält eine Nische, während Prop 65 den Ca/Zn-Anteil erhöht. Kanadas CSA-B137-Kälteklima-Rohrcodes und Mexikos USMCA-Lokalisierungsregeln lenken Kompoundierer zur inländischen Stabilisatorbeschaffung und erweitern die Perspektiven für US-amerikanische Produzenten.

In Europa sind Bleiverbote abgeschlossen, und Phthalatbeschränkungen belasten die Volumina bei flexiblen Folien weiter und dämpfen das Gesamtwachstum. Deutschland setzt auf PVC mit Recyclinganteil gemäß den EU-Verpackungsabfallvorschriften und erfordert Stabilisatoren, die 50 % Mahlgut ohne Verlust der Witterungsbeständigkeit tolerieren. Werksschließungen in Osteuropa verknappen das regionale Harzangebot und begünstigen importierte Stabilisatorvolumina über Distributoren. Skandinaviens Raumluftstandards und die Kostensensibilität Südeuropas erhöhen die Komplexität und erfordern ein Angebot von emissionsarmen Organika bis hin zu einfachen Ca/Zn-Produkten.

Der Nahe Osten und Afrika verzeichnen die schnellste regionale CAGR von 2,36 %. Qatar Vinyl und Saudi-Arabiens Vision-2030-Megaprojekte skalieren die PVC-Rohrnachfrage, die UV-robuste Stabilisatoren erfordert, die einem Betrieb bei 50–60 °C standhalten. Südafrika und Nigeria sind stark auf Importe angewiesen und bieten Markteintrittsmöglichkeiten für regionale Formulierer.

Südamerika stützt sich auf Brasiliens Minha-Casa-Minha-Vida-Wohnungsbauprogramm und seinen Rückstand von zwei Millionen Einheiten. Währungsschwankungen und Zinnzölle beschleunigen die Ca/Zn-Substitution, doch begrenzte lokale Zinnchemiekapazitäten erhalten Importströme aus Indonesien und China aufrecht. Argentiniens fiskalische Einschränkungen begrenzen das Aufwärtspotenzial, während Kolumbiens Rohraufrüstungen eine stetige, wenn auch bescheidene Nachfrage nach Stabilisatoren erzeugen.

Wettbewerbslandschaft

Der Markt für PVC-Stabilisatoren bleibt mäßig fragmentiert. Die fünf größten Akteure – Baerlocher, Valtris, Arkema, Avient und Adeka – kontrollieren etwa 55–60 % des globalen Volumens und lassen Raum für regionale Spezialisten. Baerlochers Präsenz in 13 Ländern und sowohl feste als auch flüssige Portfolios ermöglichen es globalen OEMs, Formulierungen aus einer Hand zu beziehen, die unterschiedlichen regionalen Normen entsprechen. Clariants strategische Neuausrichtung 2026 auf AddWorks und Exolit signalisiert eine Verlagerung hin zu margenstarken organischen Stabilisatoren, die Kreislaufansprüche unterstützen. Arkemas Verpflichtung zur Nutzung erneuerbarer Energie für US-amerikanische Werke und Massenbilanz-Rohstoffe positioniert das Unternehmen für kohlenstoffabdrucksensible Ausschreibungen.

Avients 2024 eingeführte PFAS-freie und PTFE-freie LubriOne-Formulierungen zeigen Agilität bei der Erfüllung automobiler Nachhaltigkeitskriterien. PT Timah nutzt vorgelagerte Zinnressourcen, um die Methylzinn-Stabilisatormargen über seine BANKASTAB-MT-Linie zu steigern und verdreifacht dabei den Metallwert bei der Umwandlung in Chemikalien. Mitsui Chemicals' Pyrolyseöl-Cracker und RePLAYER-Blockchain-Fähigkeiten bieten nachgelagerten Stabilisatorherstellern Transparenz von der Wiege bis zum Werkstor zu einem Preisaufschlag. Aufkommende Disruptoren erproben biobasierte Ca/Zn-Alternativen auf Basis von Tallölfettsäuren und Lignin-Phenolika, benötigen jedoch eine Skalierung über 5.000 Tonnen pro Jahr, um den Marktanteil der etablierten Anbieter zu beeinflussen.

Die Wettbewerbsdifferenzierung hängt nun weniger von der Rohkapazität als vielmehr von regulatorischer Weitsicht, Kreislaufwirtschaftsnachweisen und anwendungsspezifischem technischen Service ab. Lieferanten, die Formulierungen nach USP VI, ISO 4892 und UL 94 V-0 validieren und dabei recycelte oder bioattribuierte Inputs dokumentieren können, werden die margenstarken Verträge gewinnen, insbesondere in den Nischen Medizin, Automobil und LVT-Bodenbelag.

Marktführer der PVC-Stabilisatoren-Branche

Adeka Corporation

Baerlocher GmbH

Valtris Specialty Chemicals

Arkema

Avient Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: SONGWON und Altek International FZE schlossen eine Partnerschaft zur Verteilung von Hochleistungs-PVC-Stabilisatoren im Nahen Osten. Die Zusammenarbeit nutzte Alteks Netzwerk in der Bau- und Verpackungsbranche, um Alteks Versorgung mit Spezialchemikalien zu verbessern und SONGWONs Marktpräsenz in der Region zu stärken.

- Oktober 2023: Baerlocher GmbH eröffnete ein großes Produktionswerk in Madhya Pradesh, Indien, das sich auf die Herstellung kalziumbasierter PVC-Stabilisatoren konzentriert. Dies stellte die größte Investition der Baerlocher-Gruppe außerhalb Deutschlands dar und unterstreicht ihr Engagement für nachhaltige Additive auf dem indischen Markt.

Berichtsumfang des globalen Marktes für PVC-Stabilisatoren

PVC-Stabilisatoren (Polyvinylchlorid-Stabilisatoren) verbessern die Leistung und Langlebigkeit von PVC-Produkten. Diese Additive bekämpfen den Abbau durch Wärme, Licht und Chemikalien und erhalten die physikalische und mechanische Integrität des Materials. Branchen wie Automobil, Bauwesen und Elektronik nutzen PVC-Stabilisatoren in großem Umfang.

Der Markt für PVC-Stabilisatoren ist nach Typ, Form, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in kalziumbasiert, bleibasiert, zinnbasiert, barium/zinkbasiert und organisch basiert segmentiert. Nach Form ist der Markt in fest und flüssig segmentiert. Nach Anwendung ist der Markt in Rohre und Formstücke, Kabel und Leitungen, Profile und Rahmen, Folien und Platten, Bodenbeläge und Wandverkleidungen sowie sonstige Anwendungen segmentiert. Nach Endverbraucherbranche ist der Markt in Bauwesen und Konstruktion, Elektro und Elektronik, Automobil und Transport, Verpackung, Schuhwerk, Medizinprodukte und sonstige Endverbraucherbranchen segmentiert. Der Bericht umfasst auch die Größen und Prognosen für PVC-Stabilisatoren in 27 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Kalziumbasiert |

| Bleibasiert |

| Zinnbasiert |

| Barium/Zinkbasiert |

| Organisch basiert |

| Fest |

| Flüssig |

| Rohre und Formstücke |

| Kabel und Leitungen |

| Profile und Rahmen |

| Folien und Platten |

| Bodenbeläge und Wandverkleidungen |

| Sonstige Anwendungen |

| Bauwesen und Konstruktion |

| Elektro und Elektronik |

| Automobil und Transport |

| Verpackung |

| Schuhwerk |

| Medizinprodukte |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Türkei | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Katar | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Kalziumbasiert | |

| Bleibasiert | ||

| Zinnbasiert | ||

| Barium/Zinkbasiert | ||

| Organisch basiert | ||

| Nach Form | Fest | |

| Flüssig | ||

| Nach Anwendung | Rohre und Formstücke | |

| Kabel und Leitungen | ||

| Profile und Rahmen | ||

| Folien und Platten | ||

| Bodenbeläge und Wandverkleidungen | ||

| Sonstige Anwendungen | ||

| Nach Endverbraucherbranche | Bauwesen und Konstruktion | |

| Elektro und Elektronik | ||

| Automobil und Transport | ||

| Verpackung | ||

| Schuhwerk | ||

| Medizinprodukte | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Türkei | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Katar | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Nachfrage nach PVC-Stabilisatoren bis 2031?

Der globale Verbrauch wird voraussichtlich bis 2031 1,80 Millionen Tonnen erreichen und sich dabei mit einer CAGR von 2,27 % von 2026 bis 2031 ausweiten.

Welcher Stabilisatortyp wird im Prognosezeitraum am schnellsten wachsen?

Organisch basierte Produkte werden voraussichtlich bis 2031 eine CAGR von 2,77 % verzeichnen, da medizinische und lebensmittelkontaktbezogene Anwendungen die Grenzwerte für Auswaschungen verschärfen.

Warum gewinnen flüssige Stabilisatoren bei Bodenbelagsanwendungen Marktanteile?

Die Einmaldosierung mit flüssigen Produkten reduziert die Farbvariation auf ±0,5 ΔE und verkürzt Umrüstzeiten, was für Luxus-Vinyldielen-Linien entscheidend ist, bei denen visuelle Gleichmäßigkeit die Akzeptanz bestimmt.

Wie beeinflussen recycelte PVC-Ströme den Stabilisatorverbrauch?

Mechanisches Recycling baut Polymerketten ab und erfordert 15–25 % mehr Stabilisator pro Tonne, um die Schmelzstabilität und langfristige Farbbeständigkeit wiederherzustellen, insbesondere im Rahmen der europäischen Kreislaufinhaltsvorgaben.

Seite zuletzt aktualisiert am: