Marktgröße und Marktanteil für Solarschutzfolien für Fenster

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

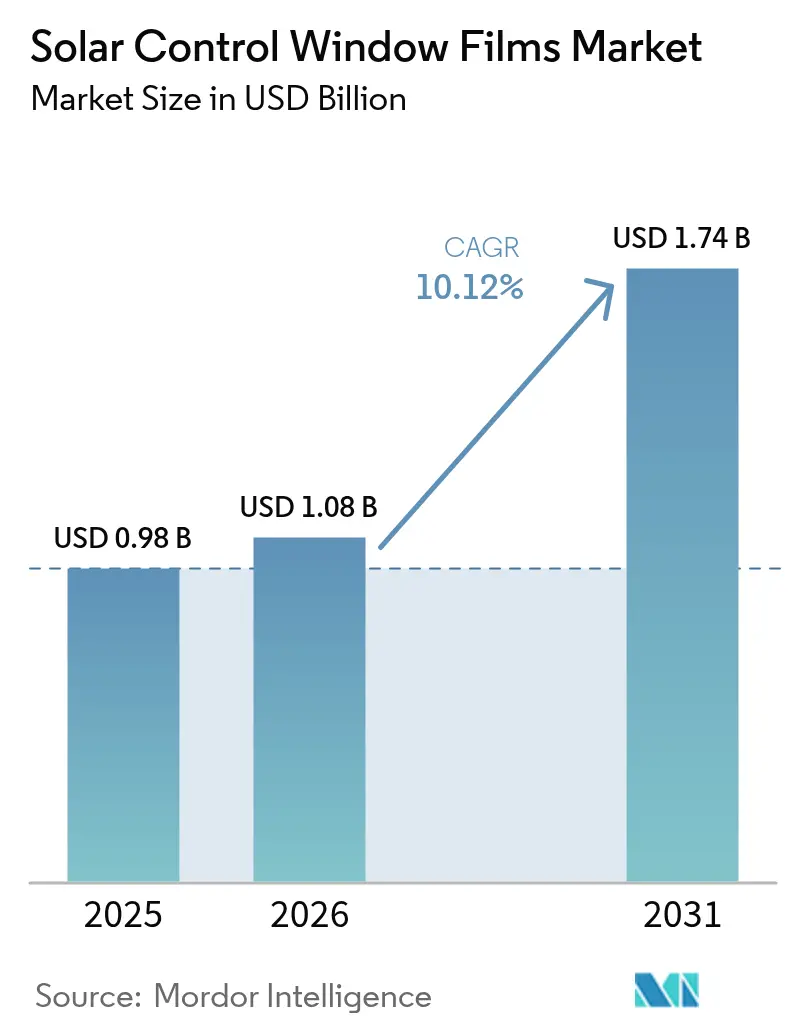

| Marktgröße (2026) | 1.08 Milliarden US-Dollar |

| Marktgröße (2031) | 1.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Solarschutzfolien für Fenster von Mordor Intelligence

Die Marktgröße für Solarschutzfolien für Fenster wurde im Jahr 2025 auf 0,98 Milliarden USD geschätzt und soll von 1,08 Milliarden USD im Jahr 2026 auf 1,74 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,12 % während des Prognosezeitraums (2026–2031). Internationale Dekarbonisierungsvorschriften, steigende Energiekosten und nachgewiesene Amortisationszeiten von unter drei Jahren halten die Nachfrage stabil. Vakuumbeschichtete Reflexionsprodukte dominieren die aktuellen Spezifikationen, da sie eine hohe Infrarotabweisung mit neutraler Ästhetik verbinden, während keramisch-metallische Hybride die Leistungsgrenzen in Klimazonen mit extremen Temperaturschwankungen verschieben. Der Bauboom im asiatisch-pazifischen Raum, die EU-Netto-Null-Mandate und die steuerlichen Anreize der USA konvergieren allesamt, um die Volumina auch bei schwankenden Rohstoffkosten zu steigern. Diese Kräfte festigen gemeinsam den Markt für Solarschutzfolien für Fenster als entscheidenden Hebel im weiteren Bereich der Energieeffizienz.

Wichtigste Erkenntnisse des Berichts

- Nach Folienart entfielen vakuumbeschichtete Reflexionsvarianten im Jahr 2025 auf 42,35 % des Marktanteils für Solarschutzfolien für Fenster, und die Kategorie entwickelt sich bis 2031 mit einer CAGR von 10,44 % weiter.

- Nach Absorbertyp führte Keramiktechnologie im Jahr 2025 mit einem Umsatzanteil von 45,60 %; metallische Absorber verzeichnen mit einer CAGR von 10,42 % bis 2031 das schnellste Wachstum.

- Nach Installationsphase entfielen Neubauprojekte im Jahr 2025 auf 84,20 % der Marktgröße für Solarschutzfolien für Fenster und wachsen weiterhin mit einer CAGR von 10,41 %.

- Nach Endverbraucherbranche hielt das Bauwesen 54,10 % des Umsatzes im Jahr 2025, während Automobilanwendungen bis 2031 voraussichtlich mit einer CAGR von 11,03 % wachsen werden.

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 44,40 % des Umsatzes im Jahr 2025 und bleibt mit einer CAGR von 10,55 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Solarschutzfolien für Fenster

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Betonung der Reduzierung des CO₂-Fußabdrucks | +2.8% | Global, mit der stärksten Auswirkung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Netto-Null-Gebäudecodes in Europa treiben die Einführung von Low-E-Folien voran | +2.1% | Europa als Kernmarkt, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Aufschwung in der Bauindustrie im asiatisch-pazifischen Raum | +3.2% | Asiatisch-pazifischer Raum als Kernmarkt, mit sekundären Effekten im Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Bewusstsein für UV-Schutz und Gesundheitsbedenken | +1.5% | Global, mit Konzentration des Premiummarkts in entwickelten Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Rasanter Bau von E-Commerce-Lagerhäusern mit Bedarf an Tageslichtsteuerung im asiatisch-pazifischen Raum | +1.8% | Asiatisch-pazifischer Raum als Kernmarkt, aufkommend in Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Betonung der Reduzierung des CO₂-Fußabdrucks

Klimaversprechen von Unternehmen stärken den Markt für Solarschutzfolien für Fenster, da Folien die Kühllast um 5–15 % senken und für wissenschaftsbasierte Emissionsziele qualifizieren. Die Reduzierung der Spitzenlast passt gut zu den Netzresilienzzielen in heißen Regionen. Immobilien-Investment-Trusts betrachten Verglasungsaufrüstungen zudem als wertsteigernd für Vermögenswerte und nicht als aufgeschobene Instandhaltung. Da die Durchdringung erneuerbarer Energien zunimmt, gewinnen nachfrageseitige Lösungen wie Folien an Bedeutung für die Stabilisierung von Lastprofilen. Diese Positionierung festigt die Beschaffungsbudgets auch in Zeiten von Investitionsrückgängen.

Netto-Null-Gebäudecodes in Europa treiben die Einführung von Low-E-Folien voran

- Die überarbeitete EU-Richtlinie zur Gesamtenergieeffizienz von Gebäuden verpflichtet die Mitgliedstaaten, jährlich 3 % der Nutzfläche des öffentlichen Sektors zu renovieren und bis 2050 Nullemissionsstandards zu erfüllen. Auf Nachrüstung ausgerichtete Ziele stärken Fensterfolien, indem sie die thermische Leistung ohne kostspielige Rahmenerneuerung verbessern. Multinationale Unternehmen replizieren nun dieselben Hüllenstandards in Asien und Nordamerika und exportieren europäische Maßstäbe weltweit. Lebenszykluskohlenstoffklauseln begünstigen zudem Dünnschicht-Nachrüstungen gegenüber Verglasungsaustauschen mit hohem eingebettetem Kohlenstoff. Infolgedessen verzeichnen Lieferanten eine längere Auftragsvisibilität bei öffentlichen Ausschreibungen.

Aufschwung in der Bauindustrie im asiatisch-pazifischen Raum

- Urbanisierungstrends in China, Indien und Südostasien beschleunigen die Fertigstellungen in Tier-2-Metropolkorridoren, wo die Kühlgradtage am schnellsten steigen. Nationale Normen, die auf ASHRAE-90.1-Analoga verweisen, schreiben nun Grenzwerte für den solaren Wärmegewinn vor und stellen sicher, dass Spezifikationen Hochleistungsverglasungen einschließen. Bauträger bevorzugen vakuumbeschichtete Konstruktionen, da sie Leistungsschwellenwerte bei moderaten Mehrkosten erfüllen. Das Ergebnis ist eine sich verstärkende Rückkopplungsschleife: Wachsender Bestand vergrößert die Basisnachfrage, während strengere Normen die Folienintensität pro Gebäude erhöhen.

Bewusstsein für UV-Schutz und Gesundheitsbedenken

- Gewerbliche Mieter verknüpfen die Qualität des Innenraumklimas mit Mitarbeiterbindung und Produktivitätssteigerungen und spezifizieren daher Folien, die 99 % der UV-Strahlung blockieren und gleichzeitig Tageslicht durchlassen. WELL- und LEED-Rahmenwerke vergeben Punkte, wenn die UV-Transmission unter 2 % gehalten wird, sodass Eigentümer Gesundheitsvorteile monetarisieren können. Premiummieten in Wissenshubs rechtfertigen zusätzliche Investitionsausgaben, da Arbeitgeber um Talente konkurrieren. Versicherer gewähren zudem Prämienrabatte für Gebäude, die eine reduzierte UV-bedingte Innenraumdegradation nachweisen, was einen vielschichtigen Kapitalrenditefall unterstreicht.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Substitutionsrisiko durch dynamische Intelligentverglasungen in Premium-Gewerbegebäuden | -1.8% | Global, konzentriert auf Premiumgewerbesegmente | Langfristig (≥ 4 Jahre) |

| Garantiebezogene Haftung für Delamination in heißfeuchten Klimazonen | -1.2% | Tropische Regionen im asiatisch-pazifischen Raum und im Nahen Osten und Afrika, Golfstaaten | Mittelfristig (2–4 Jahre) |

| Volatile Rohstoffpreise für Polyester und Nano-Keramik | -2.1% | Global, mit Lieferkettenkonzentration im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Substitutionsrisiko durch dynamische Intelligentverglasungen in Premium-Gewerbegebäuden

- Elektrochrome und thermochrome Einheiten tönen Glas dynamisch ein und bieten eine Blendminderung, die statische Folien nicht erreichen können. Da die Herstellungskosten sinken, spezifizieren Fassadenberater diese Systeme zunehmend für Doppelfassaden oder unitisierte Vorhangfassaden bei Prestigeprojekten. Obwohl die Preisaufschläge gegenüber Folieninstallationen 3–5-fach bleiben, favorisieren langfristige Energiesimulationen häufig dynamische Steuerungen. Folienhersteller reagieren mit schärferen Angeboten für den mittleren Markt und dem Ausbau von Nachrüstkanälen, bei denen sich die Amortisationszeiten für Intelligentverglasungen über 12 Jahre erstrecken.

Garantiebezogene Haftung für Delamination in heißfeuchten Klimazonen

- Hoher Dampfdruck und anhaltende UV-Strahlung in tropischen Breiten greifen Klebstoffe an und verursachen Kantenabhebungen und optische Trübung. Großflächige Ausfälle führen zu Mehrmieteransprüchen, die den Produktumsatz übersteigen können, was die Bereitschaft von Versicherern belastet. Premium-Klebstoffchemien verlängern die Garantieabdeckung in Hochhausportfolios im asiatisch-pazifischen Raum, doch preissensible Eigentümer greifen weiterhin zu kostengünstigen Folien mit begrenzten Garantien. Das Haftungsrisiko begrenzt daher die Marktdurchdringung in äquatorialen Küstenstädten, bis Installationsschulung und Spezifikationssorgfalt verbessert werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Folienart: Dominanz vakuumbeschichteter Folien treibt Leistungsprämie voran

Vakuumbeschichtete Reflexionsprodukte erzielten im Jahr 2025 42,35 % des Umsatzes, und ihre CAGR von 10,44 % hält die Marktgröße für Solarschutzfolien für Fenster in diesem Segment deutlich vor gefärbten und klaren Alternativen. Architekten schätzen den mikrodünnen metallischen Schichtstapel, der nahes Infrarot selektiv reflektiert und gleichzeitig sichtbares Licht durchlässt.

Folienhersteller setzen nun Sputterkammern mit Silber-, Indium- und Nickellegierungen ein, die einen Emissionsgrad unter 0,20 erreichen. Bei Nachrüstungen im Massenwohnungsbau sind gefärbte Polyesterfolien aufgrund ihrer anfänglichen Erschwinglichkeit weiterhin attraktiv, doch die Verschärfung der Energiecodes lenkt das Volumen stetig zu Reflexionskonstruktionen um.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Absorbertyp: Keramikführerschaft steht vor metallischer Herausforderung

Keramische Absorber hielten im Jahr 2025 45,60 % des Umsatzes, was ihre Farbstabilität, ihren hohen Schmelzpunkt und ihre vernachlässigbare Hochfrequenzinterferenz widerspiegelt. Automobil-OEMs bevorzugen Nano-Keramikschichten, da sie die Signaldämpfung für Telematikantennen vermeiden. Der Marktanteilsvorteil für Solarschutzfolien für Fenster könnte sich jedoch verringern, da verfeinerte metallische Nanopartikeldispersionen die Herstellungskosten senken und Leitfähigkeitsvorteile für Heizdrahtgitter wiederherstellen.

Rein metallische Folien wachsen mit einer CAGR von 10,42 %, unterstützt durch Verbesserungen bei Sputterschichtstapeln, die Irisieren reduzieren. Hybridarchitekturen lagern nun Aluminiumoxid oder Siliziumdioxid auf Silber-Keimschichten ab und schaffen zusammengesetzte optische Stapel, die geringe Reflexion mit starker Infrarotabweisung verbinden. Solche Fortschritte verwischen historische Grenzen und treiben die Kategorie in Richtung funktionsspezifischer Formulierungen – Blendunterdrückung, Antigraffiti oder Photovoltaik-Overlay.

Nach Installationsphase: Konzentration im Neubau schafft Nachrüstungschance

Die Neubauintegration machte im Jahr 2025 84,20 % des Umsatzes aus und wuchs im Gleichschritt mit standortbasierten Verglasungspaketen, doch die Nachrüstnachfrage bleibt eine Chance im Billionen-Quadratfuß-Bereich. Bauleiter schätzen die Spezifikation von Folien während der Vorhangfassadenfertigung, da Fabrikbedingungen Haftung, optische Klarheit und Qualitätssicherungsnachverfolgbarkeit gewährleisten.

Der Nachrüstkanal profitiert auch von staatlichen Fiskalanreizen. Asiatische Kommunen gewähren Eigentümern, die grüne Sanierungen durchführen, zusätzliche Geschossflächenzahlen und monetarisieren damit Energieeinsparungen durch Mietflächenboni. Diese Anreize gestalten das Investitionskalkül zugunsten von Nachrüstfolien rasch um.

Nach Endverbraucherbranche: Stabilität im Bauwesen gegenüber Beschleunigung im Automobilbereich

Der Bausektor sicherte sich 54,10 % des Volumens im Jahr 2025 und gibt dem Gesamtmarkt für Solarschutzfolien für Fenster eine solide Basisnachfrage. Bürotürme, Krankenhäuser und Schulen spezifizieren Folien zur Einhaltung der Betriebskohlenstoffvorgaben, während neue Vorstadtwohngebäude Tönung für Privatsphäre und Blendschutz wählen.

Dennoch ist die Automobilverglasungen die Überholspur mit einer CAGR von 11,03 % bis 2031, da batterie-elektrische Plattformen die Kabinenthermik als Reichweitendeterminante offenbaren. OEM-Ingenieurgruppen modellieren nun die Auswirkung einer Kabinentemperaturreduzierung um 3 °C auf den kWh-Verbrauch und integrieren Low-E-Folien entsprechend in Schiebedächer und Seitenscheiben. Komplementäre Nachfrage entsteht in Distributionslagern, Rechenzentren und Sportarenen, jeweils mit einzigartigen optischen und thermischen Anforderungen. Lagerbetreiber in Südostasien installieren Folien, um Tageslicht mit Wärmelastschwellenwerten in Einklang zu bringen und temperaturkontrollierte Zonen vor Kühlungsspitzen zu schützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum dominierte im Jahr 2025 mit 44,40 % des Umsatzes und expandiert mit einer CAGR von 10,55 %, was ihn zum Gravitationszentrum des Marktes für Solarschutzfolien für Fenster macht. Chinas Bewertungsstandard für grüne Gebäude GB/T 50378 und Indiens Eco-Niwas-Mandat schreiben Koeffizienten für den solaren Wärmegewinn vor, die die Einführung hochselektiver Folien beschleunigen.

Nachrüstanreize verankern Nordamerika. Der verbesserte Steuerabzug des Inflation Reduction Act beschleunigt Gebäudehüllenaufrüstungen in föderalen und privaten Portfolios, und Kaliforniens Überarbeitungen von Title 24 erhöhen die Schwellenwerte für den Außenbeschattungskoeffizienten, die dünne Folien erfüllen, ohne das Fassadenerscheinungsbild zu verändern.

Europa weist eine reife Marktdurchdringung auf, erlebt jedoch eine zweite Nachfragewelle im Zusammenhang mit dem Klimapaket „Fit für 55” für 2030.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit vorgelagerten petrochemischen und speziellen Materialinputs, darunter PET-Basisfolien, druckempfindliche oder härtende Klebstoffe, Trennfolien und Funktionsschichten für die Vakuumbeschichtung. Diese Funktionsschichten können je nach erforderlicher optischer und infraroter Leistung Farbstoffe, UV-Absorber sowie metallische oder keramische Targets verwenden. Zu den zentralen Fertigungsschritten zählen im Allgemeinen die Umwandlung von PET-Folien, das Beschichten oder Färben, die Vakuummetallisierung oder das Sputtern für reflektierende Schichtstapel, die Laminierung mehrschichtiger Konstruktionen sowie das anschließende Schneiden und Wiederaufwickeln zu Mutter- oder Fertigrollen. Größere Markenhersteller wie 3M, Eastman und Saint-Gobain verwalten in der Regel proprietäre Rezepturen und Leistungstests, bevor sie Mutterrollen an regionale Verarbeitungs-, Vertriebs- und autorisierte Händlernetzwerke liefern.

Auf der nachgelagerten Seite hat die Ausführung im Vertriebskanal, einschließlich Oberflächenvorbereitung, Anwendungstechnik, Kantenabdichtung und Härtungsbedingungen, einen direkten Einfluss auf die optische Qualität und Haltbarkeit. Dies macht professionelle Installateurnetzwerke zu einem wichtigen Glied für Garantieergebnisse, insbesondere in heiß-feuchten Klimazonen, in denen das Delaminationsrisiko höher ist. Der Vertrieb ist meist eine Mischung aus Direktverkauf für gewerbliche Bauprojekte und einer fragmentierten Basis von Installateuren und Händlern für Nachrüstungs- und Automobilkanäle, was ebenfalls die spezifikationskonforme Leistungskonsistenz einschränken kann. Da öffentliche und gewerbliche Käufer zunehmend Dokumentationsanforderungen stellen, werden EPD-gestützte Umweltberichte und zertifizierte Leistungsdaten in die Beschaffung integriert, was die Abstimmung zwischen Herstellern, Verarbeitern und Installationspartnern verstärkt.

Wettbewerbslandschaft

Der Wettbewerb bleibt mäßig fragmentiert. Strategische Schritte konzentrieren sich auf Nachhaltigkeit, Markenbildung und zirkuläres Design. Torays PICASUS-Serie erstreckt sich auf fortschrittliche Mobilitätswindschutzscheiben mit Nano-Schichtstapeln, die dünner als ein Mikrometer sind, und zielt auf das boomende Elektrofahrzeug-Glassegment ab. Diese differenzierten Strategien verteidigen die Margen, da Massenwettbewerber bei Massenausschreibungen für Nachrüstungen preislich unterbieten.

Marktführer der Branche für Solarschutzfolien für Fenster

3M

Avery Dennison Corporation

Eastman Chemical Company

Saint-Gobain

Garware Hi-Tech Films

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Auf Nachrüstung ausgerichtete Energievorschriften und Compliance-Pfade schaffen Freiraum für Folien, die als messbare Gebäudehüllen-Upgrades positioniert sind, insbesondere dort, wo Fassadenänderungen eingeschränkt sind. In den Vereinigten Staaten erkennt die Durchsetzung von Title 24 (Part 6) durch die California Energy Commission NFRC-zertifizierte Sonnenschutz-Fensterfolien als konforme Nachrüstmaßnahme für bestehende Gebäudehüllen an (Energiekodex 2025, durchgesetzt ab 2026). Dies unterstützt Anbieter, die zertifizierte Bewertungen, Dokumentationspakete und geschulte Installationskapazitäten bereitstellen können. Der Compliance-getriebene Nachfragesog begünstigt auch leistungsbasierte Vertriebsinstrumente, einschließlich EPDs und ROI-Rechner, da die gewerbliche Beschaffung zunehmend nachweisbare Energie- und Komfortergebnisse anstelle reiner Tönungsspezifikationen verlangt.

Produkt- und Kapazitätsmaßnahmen namentlich genannter Anbieter weisen auf zwei kurzfristige Chancenbereiche hin: klimaspezifische architektonische Angebote und regionalisierte Fertigung. Avery Dennison erweiterte sein Architekturportfolio in Indien mit der Einführung der Clima Architectural Window Film-Serie im Juni 2026, die auf die Reduzierung der Kühllast in Gewerbe- und Wohngebäuden mit mehreren Unterserien abzielt. Auf der Angebotsseite nahm ORAFOL Europe im Juni 2025 in seiner Anlage Halle 10 in Oranienburg, Deutschland, die industrielle Fertigung von spektral selektiven Sonnenschutzfolien auf, was kürzere Lieferzeiten und eine stärker lokalisierte Versorgung für europäische Projekte unterstützt. Nachhaltigkeitsgetriebene Differenzierung hält ebenfalls Einzug in Mainstream-Spezifikationen, darunter die Einführung einer Sonnenschutzfolie mit einer Trägerschicht aus 100 % recyceltem PET-Harz durch LINTEC im Juli 2025, die die Produktauswahl mit unternehmerischen Dekarbonisierungs- und Berichtsanforderungen in Einklang bringt.

Aktuelle Branchenentwicklungen

- Juli 2026: Avery Dennison Graphics Solutions stellte eine neue und verbesserte XTRM PRO-Sonnenschutz-Fensterfolienlinie vor, die eine Schutzschicht gegen Ausbleichen sowie eine UV-beständigere Beschichtung für Außenanwendungen hinzufügt. Das Update stärkt die Fähigkeit des Unternehmens, raueren Expositionsbedingungen gerecht zu werden, bei denen Garantieleistung und Langlebigkeit die Spezifikationsentscheidungen bestimmen.

- Juni 2026: Avery Dennison brachte in Indien die Clima Architectural Window Film-Serie auf den Markt, einschließlich der Varianten Clima Vista, Clima Fusion DR, Clima Sterling DR und Clima Ceramic für Gewerbe- und Wohngebäude. Die auf Indien ausgerichtete Einführung erweitert den Zugang zu segmentierten Sonnenschutz-Leistungsoptionen und unterstützt eine schnellere Kanaldurchdringung in einem Bau- und Nachrüstmarkt mit hohem Volumen.

- November 2024: Eastman kündigte eine Investition zur Modernisierung und Erweiterung der Extrusionskapazitäten für seine Saflex-PVB-Zwischenschichtproduktlinien am Standort Gent, Belgien, an, mit geplantem Abschluss bis 2026. Das Projekt erhöht die regionale Kapazität für spezialisierte Zwischenschichten, die in Verglasungssystemen verwendet werden, und stärkt die Verfügbarkeit von Lieferungen für Solar- und Sicherheitsanforderungen in Automobil- und Architekturanwendungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus Sonnenschutz-Fensterfolien, die auf Verglasungen aufgebracht werden, um den solaren Wärmeeintrag, die UV-Durchlässigkeit und die Blendung in Gebäuden und Transportanwendungen zu reduzieren. Wir erfassen Folienmaterial, das für die Installation in Neubauten und Nachrüstungen in den wichtigsten Regionen, in denen diese Folien verkauft werden, geliefert wird.

Umfangsausschlüsse: Wir schließen elektrochrome Smart-Glas-Lösungen, vor Ort aufgebrachte Flüssigbeschichtungen sowie dekorative oder Sichtschutzfolien aus, die keine getestete Sonnenschutzleistungsbewertung aufweisen.

Übersicht der Segmentierung

- Nach Folienart

- Klar (Nicht reflektierend)

- Gefärbt (Nicht reflektierend)

- Vakuumbeschichtet (Reflektierend)

- Hochleistungsfolien

- Sonstige Folienarten

- Nach Absorbertyp

- Organisch

- Anorganisch / Keramisch

- Metallisch

- Nach Installationsphase

- Neubau

- Nachrüstung

- Nach Endverbraucherbranche

- Bauwesen

- Automobil

- Marine

- Design

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Spanien

- Frankreich

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Vereinigte Arabische Emirate

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Zu Beginn der Modellierung erstellen wir einen klaren Überblick über die Nachfragebedingungen und die politischen Signale, die Sonnenschutzfolien relevant machen. Öffentliche Quellen wie die International Energy Agency für Energietrends im Gebäudebereich, das US Department of Energy für Effizienzreferenzen und die US Energy Information Administration für kühlungsbezogene Indikatoren werden herangezogen, um die Richtung und den zeitlichen Verlauf der Nachfrage zu verankern.

Anschließend gleichen wir die Anwendungsexposition anhand von Bau- und Transportaktivitätsreihen ab, unterstützt durch Quellen wie die Baudaten des US Census Bureau, die Baustatistiken von Eurostat und UN Comtrade für Handelsströme von Folien und verwandten Polymermaterialien als unterstützenden Kontext. Unternehmensberichte, Investorenpräsentationen, Verbandswebsites und seriöse Presse werden überprüft, um Produktpositionierung, Kanalstruktur und typische Endnutzeranforderungen zu verstehen. Wo hilfreich, werden ein kostenpflichtiges Abonnement zu Unternehmensfinanzdaten sowie ein weiteres zu Patentdatenbanken genutzt, um die Größenordnung der Anbieter und den technologischen Wandel plausibel zu prüfen; die hier aufgeführten Quellen sind illustrativ und nicht erschöpfend.

Primärinterviews und Umfragen

Die Primärarbeit konzentriert sich darauf zu bestätigen, was in der Praxis als Sonnenschutzfolie verkauft wird, und wie sich Preis und Produktmix je nach Anwendung verschieben. Wir sprechen mit Herstellern, Verarbeitern, Installateuren, Distributoren und großen Endnutzern in Amerika, EMEA und APAC, damit Annahmen zum Nachrüstanteil, zur Folientypmischung und zur Entwicklung des durchschnittlichen Verkaufspreises mit Austauschzyklen und Kaufverhalten übereinstimmen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 19% | APAC: 47% |

| Mittleres Segment: 46% | Funktions-/Bereichsleiter: 40% | EMEA: 31% |

| Kleinere Akteure: 20% | Manager: 41% | Amerika: 22% |

Marktdimensionierung & Prognose

Die Dimensionierung basiert auf einem Top-down-Nachfragepool, der den Folienverbrauch aus Verglasungsexposition und Adoption rekonstruiert, gefolgt von Abgleichen mit angebotsseitigen Signalen. Die Ausgangslogik verknüpft die adressierbare Fensterfläche im Bauwesen und den bedienten Fahrzeugbestand mit einer Durchdringungsrate für Sonnenschutzfolien, die dann anhand einer ASP-Skala nach Folientyp und Anwendungsfall in Werte umgerechnet wird.

Wichtige Eingangsgrößen, die die Gesamtwerte prägen, umfassen die Aufteilung zwischen Nachrüstung und Neubau, den Installateurdurchsatz und die Saisonalität in heißeren Klimazonen, den Folientypmix (vakuumbeschichtet, klar, gefärbt, Hochleistung), den Absorbermaterialmix und typische Ersatzzeiträume nach Anwendung. Bei Datenlücken verwenden wir in Interviews vereinbarte begrenzte Annahmen und prüfen diese anschließend gegen die Richtung der Handelsbewegungen, die Bauaktivität und beobachtete Preisspannen aus Kanalprüfungen.

Die Prognose erfolgt mittels Szenarioanalyse, unterstützt durch einfache multivariate Regression, wobei Treiber wie Baubeginne, die Intensität der Kühlgradtage, die Richtung der Strompreise und die Dynamik der Energieeffizienzpolitik innerhalb realistischer Bandbreiten variiert werden. Bottom-up-Näherungen, einschließlich stichprobenartig ermittelter ASP-Werte multipliziert mit geschätztem Volumen für ausgewählte Länder sowie Kanal-Zusammenfassungen von Installateurnetzwerken, werden verwendet, um die Endsummen anzupassen, damit das Ergebnis reproduzierbar und leicht überprüfbar bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation unabhängiger Signale überprüft und anschließend vor der Freigabe auf Ausreißer untersucht. Wir vergleichen implizite Folienmengen und ASP-Entwicklungen mit den Angaben von Installateuren, mit den Bestellmustern, die Distributoren beobachten, sowie mit Bau- und Transportindikatoren, sodass die Endzahl nicht auf einem einzigen Datenstrom beruht.

Abweichungsprüfungen werden auf regionaler und Anwendungsebene durchgeführt, und ungewöhnliche Sprünge lösen eine erneute Überprüfung der Annahmen sowie bei Bedarf Folgegespräche mit den Befragten aus. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere regulatorische Änderungen, starke Polymerpreisschwankungen oder Nachfrageschocks. Vor der Auslieferung führt ein Analyst eine erneute Datenprüfung durch, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Sonnenschutz-Fensterfolien mit anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche Marktwerte für Sonnenschutz-Fensterfolien zu sehen, da Publisher nicht immer dieselbe Produktgruppe oder denselben Verkaufspunkt in der Wertschöpfungskette zählen. Unterschiede ergeben sich auch daraus, wie die Nachrüstnachfrage behandelt wird, wie Folienleistungskategorien gruppiert werden und wie aggressiv angenommen wird, dass sich die Preise im Laufe der Zeit entwickeln.

Ein wesentlicher Treiber der Abweichungen ist der Umfang, wobei einige Zahlen breitere Fensterfolienkategorien vermischen oder angrenzende Lösungen wie intelligente Verglasungen hinzufügen, was den erfassten Umsatzpool erweitert. Ein weiterer Treiber ist die Bewertungsmethode, da sich einige Methoden auf breite Handelswerte für Polymerfolien oder installierte Projektwerte stützen, während unser Modell den Wert an den Folienverkauf auf Rollen mit einer expliziten Mischung und einer ASP-Skala bindet, nachdem rein dekorative und ungetestete Folien von Produkten mit bewerteter Sonnenschutzleistung getrennt wurden, für Mordor Intelligence.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,98 Mrd. USD (2025) | |

| Branchenverlag A | 1,70 Mrd. USD (2025) | Zählt wahrscheinlich einen breiteren Fensterfolienkorb und kann angrenzende Kategorien über Sonnenschutz-Fensterfolien hinaus einbeziehen, was die Wertbasis aufbläht und die regionale Gewichtung verschieben kann. |

| Globaler Verlag B | 0,95 Mrd. USD (2025) | Verwendet wahrscheinlich einen engeren Anwendungsbereich oder einen anderen Wertpunkt, und der niedrigere Pfad deutet auf eine konservative ASP-Entwicklung und langsamere Annahmen zur Nachrüstakzeptanz in den frühen Jahren hin. |

Die Tabelle zeigt, dass die Spanne hauptsächlich dadurch erklärt wird, was als Sonnenschutzfolie gezählt wird, und ob der Wert Folienmaterialverkäufe oder eine breitere Sicht auf installierte Lösungen widerspiegelt. Indem die Schritte sichtbar bleiben, von der adressierbaren Verglasungsexposition über die Durchdringung und den Mix bis zur Preisgestaltung, bleibt die Endschätzung nachvollziehbar an praktische Nachfrageindikatoren gebunden und kann bei neuen Signalen sauber aktualisiert werden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Solarschutzfolien für Fenster?

Der Markt belief sich im Jahr 2026 auf 1,08 Milliarden USD und wird voraussichtlich bis 2031 bei einer CAGR von 10,12 % 1,74 Milliarden USD erreichen.

Welche Region führt die Nachfrage nach Solarschutzfolien für Fenster an?

Der asiatisch-pazifische Raum macht 44,40 % des globalen Umsatzes aus und verzeichnet mit einer CAGR von 10,55 % bis 2031 das höchste Wachstum.

Warum gewinnen vakuumbeschichtete Reflexionsfolien an Beliebtheit?

Sie bieten eine hohe Infrarotabweisung bei neutralem Erscheinungsbild, halten einen Marktanteil von 42,35 % und expandieren mit einer CAGR von 10,44 %.

Wie beeinflussen staatliche Anreize die Einführung?

Maßnahmen wie der Steuerabzug von 5,00 USD pro Quadratfuß des US-amerikanischen Inflation Reduction Act und EU-Netto-Null-Mandate steigern direkt die Nachrüst- und Neubauprojektnachfrage.

Was hemmt die breitere Einführung in tropischen Klimazonen?

Erhöhte Luftfeuchtigkeit beschleunigt das Versagen von Klebstoffen und verursacht Delamination, die zu kostspieligen Garantieansprüchen führt.

Seite zuletzt aktualisiert am: