Polyvinylbutyral (PVB)-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.29 Milliarden US-Dollar |

| Marktgröße (2031) | 5.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

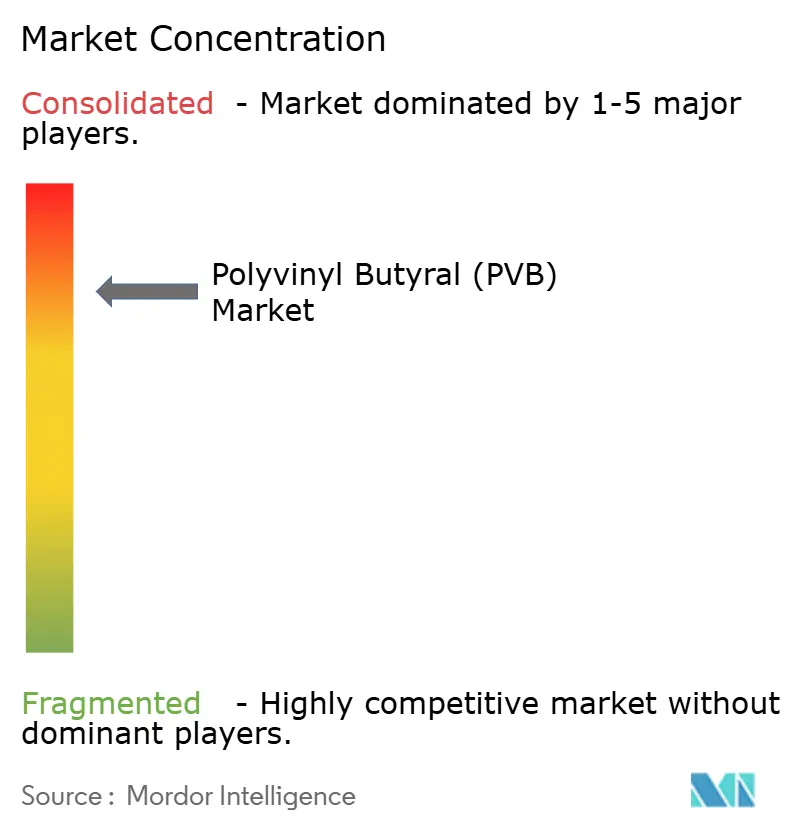

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polyvinylbutyral (PVB)-Marktanalyse von Mordor Intelligence

Die Polyvinylbutyral-Marktgröße wurde im Jahr 2025 auf 4,06 Milliarden USD geschätzt und wird voraussichtlich von 4,29 Milliarden USD im Jahr 2026 auf 5,69 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 5,78 % während des Prognosezeitraums (2026–2031). Zu den Wachstumstreibern zählen die nahezu universelle Akzeptanz des Materials für Verbundscheibensicherheitsglas, die steigende Durchdringung von Elektrofahrzeugen (EV), die der Kabinenschalldämmung Priorität einräumt, sowie die zunehmenden Investitionen in die Solarenergie (Photovoltaik), die nach langlebigen Einkapselungsmitteln suchen. Klebefolien dominieren die Nachfrage, da Regulierungsbehörden – von US-amerikanischen Straßenverkehrsbehörden bis hin zu asiatisch-pazifischen Bauinspektoren – nachgewiesene Zwischenschichtleistung vorschreiben. Unterdessen bauen die Hersteller die Kapazitäten in Europa und Asien aus, was das Vertrauen signalisiert, dass der Polyvinylbutyral-Markt zusätzliche Produktionsmengen absorbieren wird, ohne die Margen zu verringern. Die Markteintrittsbarrieren bleiben hoch, bedingt durch intensiven Kapitalbedarf, etablierte Qualifizierungszyklen in der Automobilindustrie und langjährige Kundenbeziehungen, die bestehende Anbieter begünstigen.

Wesentliche Erkenntnisse des Berichts

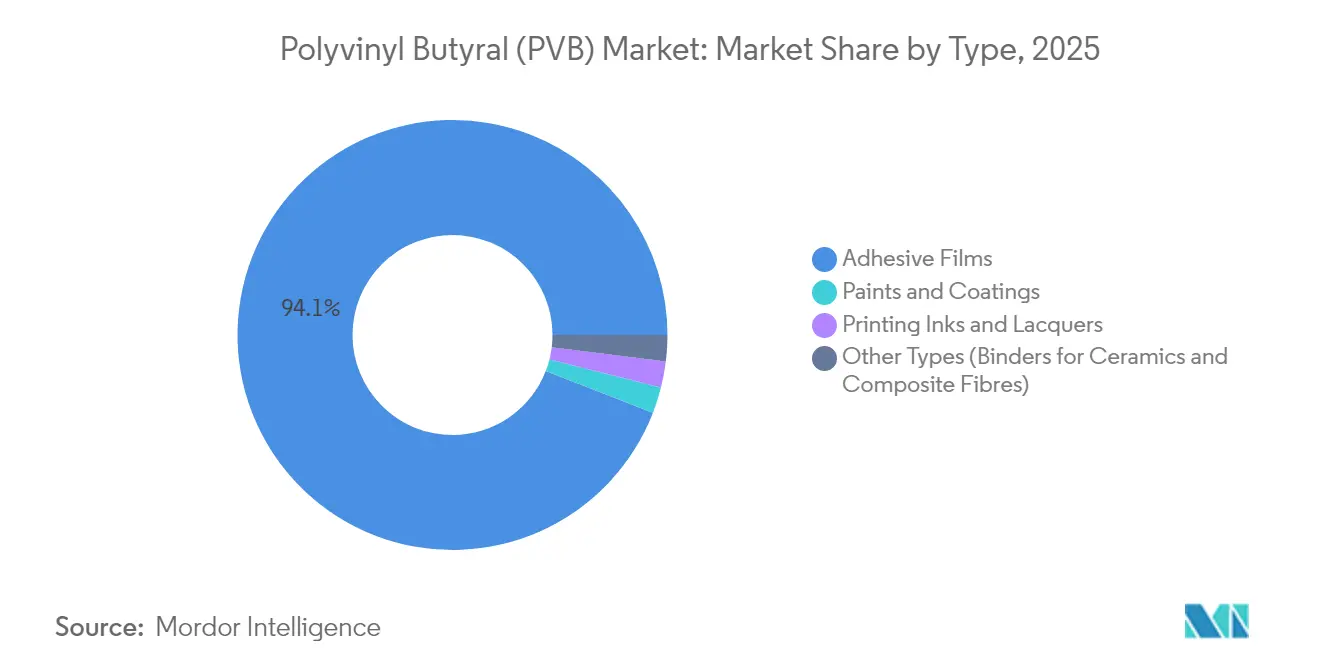

- Nach Typ entfielen im Jahr 2025 94,12 % des Polyvinylbutyral-Marktanteils auf Klebefolien, wobei für das Segment bis 2031 eine Expansion mit einer CAGR von 6,05 % prognostiziert wird.

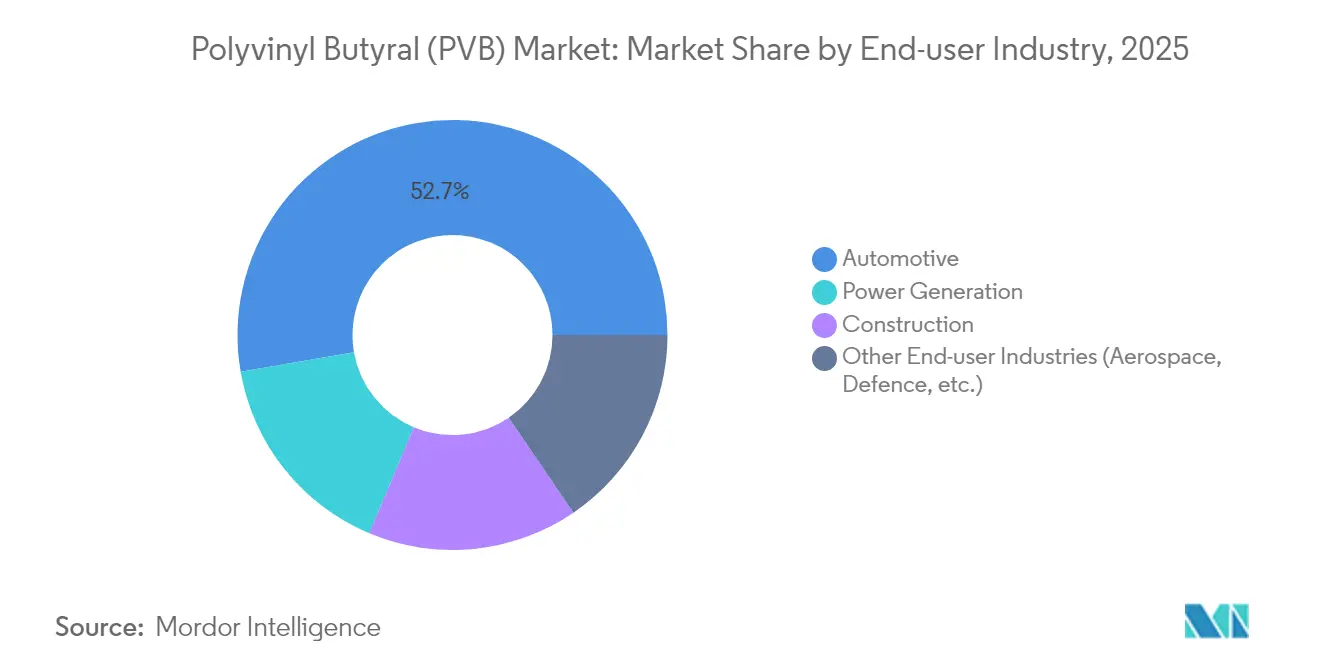

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Anteil von 52,74 % der Polyvinylbutyral-Marktgröße auf die Automobilverglassung; Stromerzeugungsanwendungen verzeichnen bis 2031 eine CAGR von 7,95 %.

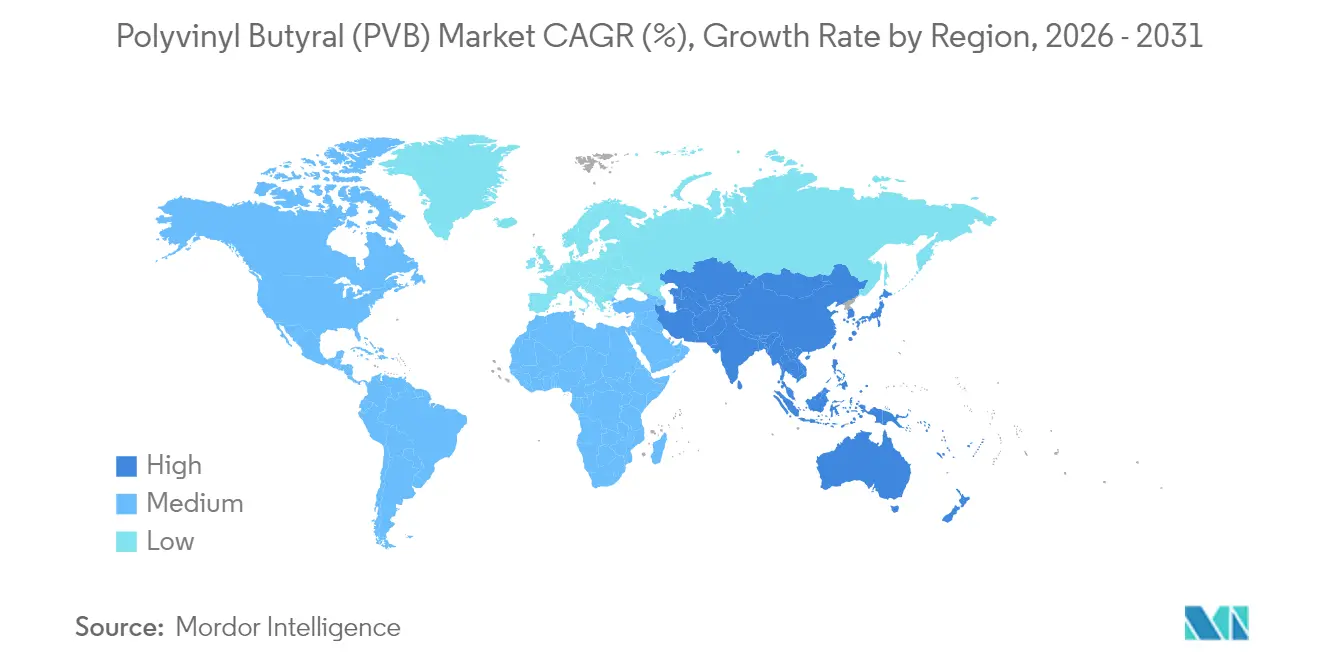

- Nach Geografie führte der Asien-Pazifik-Raum mit einem Anteil von 50,83 % am Polyvinylbutyral-Markt im Jahr 2025 und wird voraussichtlich mit der höchsten regionalen CAGR von 6,11 % bis 2031 weiterhin führend bleiben.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Polyvinylbutyral (PVB)-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Bau- und Infrastrukturboom | +1.5% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Verbreitung von Verbundglas in der Automobilindustrie | +1.2% | Global, angeführt von Automobilzentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verbindliche Sicherheitsverglasung-Vorschriften | +0.8% | Nordamerika und EU, Ausweitung auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Ausbau der Solar-Photovoltaik unter Verwendung von PVB-Einkapselungsmitteln | +0.6% | Global, mit frühen Zuwächsen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| EV-bedingte Nachfrage nach akustischen Zwischenschichten | +0.4% | Kernbereich Asien-Pazifik, Ausweitung auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bau- und Infrastrukturboom

Verglasung, Vorhangfassaden und punktgestützte Fassaden werden zunehmend in mehreren US-Bundesstaaten und in Hongkong spezifiziert. Der Pennsylvania Building Code 2018 schreibt die Verwendung von Verbundglas in Bereichen mit hoher Personenbelegung vor, wodurch eine Basisnachfrage gesichert wird [1]Pennsylvania Department of Labor and Industry, "Uniform Construction Code," dli.pa.gov. Parallele Vorschriften in Hongkongs Praxisregeln für die strukturelle Verwendung von Glas erhöhen die PVB-Durchdringung in dicht besiedelten asiatischen Städten. Da sich die städtischen Silhouetten verdichten und Architekten größere Glasflächen bevorzugen, führen diese Vorschriften zu mehrjährigen, nicht aufschiebbaren Aufträgen, die den Polyvinylbutyral-Markt stützen. Bauträger schätzen auch die akustischen Vorteile von PVB bei verkehrsorientierten Projekten, bei denen Zwischenschichten den Außenlärm um 3–7 dB reduzieren können, ohne Gewicht hinzuzufügen. Insgesamt bilden diese Faktoren einen nachhaltigen baubedingten Rückenwind für das gesamte Jahrzehnt.

Verbreitung von Verbundglas in der Automobilindustrie

Automobil-Erstausrüster (OEMs) erweitern die Verwendung von Verbundglas über Windschutzscheiben hinaus auf Seiten-, Dach- und Heckscheiben, um die Insassensicherheit zu erhöhen und den Kabinenlärm zu reduzieren. Eastmans Saflex Horizon-Zwischenschicht zielt auf Klarheit von Head-up-Displays ab und erfüllt gleichzeitig dynamische Aufpralltests. Elektrofahrzeuge verstärken diesen Bedarf, da die Stille des Antriebsstrangs Wind- und Fahrbahngeräusche stärker hervortreten lässt; akustische PVB-Qualitäten liefern eine Dämpfung von bis zu 6 dB und verbessern die wahrgenommene Qualität. Die Einführungszeiträume der OEMs sind kurz – der durchschnittliche Modellauffrischungszyklus beträgt drei bis vier Jahre –, was kurzfristiges Volumenwachstum unterstützt. Die Zunahme der Glasfläche bei Panoramadachdesigns erhöht den Quadratmeterbedarf pro Fahrzeug, was den Stückverbrauch steigert, selbst wenn die globale Automobilproduktion nur moderat wächst.

Verbindliche Sicherheitsverglasung-Vorschriften

Regulierungsbehörden weltweit beziehen sich auf den US Federal Motor Vehicle Safety Standard Nr. 205 und die ANSI/SAE Z26.1-1996-Tests, wodurch PVB effektiv in Personenwagen-Windschutzscheiben festgeschrieben wird. Europäische Gesetzgeber weiten Recyclingziele im Rahmen der überarbeiteten Altfahrzeuge-Richtlinie aus, wobei Verbundglas-Baugruppen bevorzugt werden, da PVB höhere Rückgewinnungsquoten ermöglicht. OEMs stehen vor langen Validierungszyklen, um Zwischenschicht-Chemikalien zu wechseln, so dass verschärfte Vorschriften bestehende PVB-Volumina festigen. Ähnliche Entwicklungen zeichnen sich in Brasilien und Indien ab, wo Entwürfe für Kraftfahrzeugglas-Vorschriften nordamerikanische Spezifikationen widerspiegeln und damit das regulatorische Sicherheitsnetz für den Polyvinylbutyral-Markt ausweiten.

Ausbau der Solar-Photovoltaik unter Verwendung von PVB-Einkapselungsmitteln

Hersteller von Dünnschichtmodulen ersetzen zunehmend Ethylen-Vinylacetat (EVA) durch PVB-Einkapselungsmittel, die überlegene UV-Beständigkeit und Glasadhäsion bieten. Tests des Nationalen Labors für erneuerbare Energien zeigen, dass PVB nach 2.000 Stunden Feuchtwärmebelastung mehr als 95 % der Lichttransmission beibehält und damit EVA um mehr als 10 Prozentpunkte übertrifft. Die PV5200-Serie von DuPont nutzt diese Eigenschaften, und das Unternehmen erwartet ein jährliches Umsatzwachstum von mehr als 25 % für seine PVB-Folien, da die globalen Solarinstallationen voraussichtlich bis 2025 400 GW überschreiten werden. Neue Floatglas-Linien, die dem Photovoltaik-Glas in den Vereinigten Staaten und Europa gewidmet sind, schaffen einen synchronisierten vorgelagerten Nachfrageimpuls für Einkapselungsmittel und diversifizieren die Einnahmequellen der PVB-Hersteller.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Produktsubstitute (EVA, SGP, Ionoplast) | -0.7% | Global, stärkere Auswirkungen in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Zunehmende PVB-Wiederverwertung | -0.5% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Volatile Versorgung mit dem Rohstoff Butyraldehyd | -0.3% | Global, konzentriert auf Produktionszentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Produktsubstitute (EVA, SGP, Ionoplast)

Kosten sensible Bau- und Automobilsegmente wägen zunehmend EVA- und Ionoplast-Zwischenschichten gegen PVB ab. In der Zeitschrift Materials veröffentlichte Forschungsarbeiten zeigen, dass EVA die erforderliche Aufprallleistung erbringt und dabei die Lagerlogistik durch geringere Feuchtigkeitsaufnahme vereinfacht. Der Ionoplast SentryGlas von Kuraray, der fünfmal stärker als herkömmliches PVB ist, verdrängt PVB trotz seines Premiumpreises in strukturellen Fassaden. Obwohl die Substitution in regulierten Windschutzscheibenanwendungen marginal bleibt, könnten preisbewusste Segmente das PVB-Volumen erodieren, insbesondere in Schwellenmärkten, die die Vorabkosten der langfristigen Haltbarkeit vorziehen.

Zunehmende PVB-Wiederverwertung in entwickelten Regionen

Tarketts französische Anlage recycelt jährlich 20.000 Tonnen post-verbrauchter PVB und mischt 24–33 % Recyclinganteil in hochwertigen Bodenbelag. Reife Märkte fördern Kreislaufwirtschafts-Merkmale und veranlassen Architekten und Automobilhersteller, recycelte Polymere zu bevorzugen, wo optische Klarheit nicht kritisch ist. Durch Ultraschall unterstützte Trennverfahren, die von akademischen Konsortien demonstriert werden, erhalten das Molekulargewicht und ermöglichen die Verwendung von Recyclat in Beschichtungen und Dichtungsmitteln. Das steigende Angebot an recyceltem PVB kann das Wachstum der Nachfrage nach Frischharz dämpfen, insbesondere in Europa, wo Gesetzgeber Quoten für Sekundärrohstoffe in Bauprodukten vorschreiben wollen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Klebefolien dominieren durch Sicherheitsanwendungen

Klebefolien machten im Jahr 2025 94,12 % des Polyvinylbutyral-Marktanteils aus und spiegeln ihre zentrale Rolle in Verbundglas-Sicherheitssystemen in der Automobil- und Architekturbranche wider. Die Marktgröße der Klebefolien im Polyvinylbutyral-Bereich wird voraussichtlich bis 2031 5,43 Milliarden USD erreichen und dabei globale Bauzyklen mit einer CAGR von 6,05 % begleiten. Strenge Windschutzscheiben-Standards, städtische Lärmschutzvorschriften und das Wachstum bei Panoramadächern binden Klebefolien kollektiv in mehrjährige OEM-Programme ein. Hersteller differenzieren sich durch Spezialqualitäten – strukturelle, UV-schützende und vogelfreundliche Varianten –, die Aufschläge von 8–12 % gegenüber Standard-Harz erzielen.

Innovationen konzentrieren sich auf die Harzviskosität, die dünnere Zwischenschichten ohne Einbußen bei der Aufprallleistung ermöglicht und damit das Fahrzeuggewicht und die Verglasungskosten reduziert. Eastmans Saflex Structural-Serie erhöht die Laminatfestigkeit um 30 %, ermöglicht rahmenlose Geländer und reduziert Metallbeschläge in Fassaden. Optische PVB-Folien für Head-up-Displays sind eine entstehende Nische, mit Kuraray, das die japanische Kapazität ausbaut, um LCD- und Augmented-Reality-Windschutzscheiben zu bedienen. Solche Spezialisierung stützt eine solide Umsatzaussicht für Klebefolien, selbst wenn die Volumina reifen.

Farben, Beschichtungen, Druckfarben und Nischenanwendungen hatten im Jahr 2025 gemeinsam einen Anteil von 5,88 %, bewertet mit 0,24 Milliarden USD. Obwohl klein, bieten diese Segmente Margen-Puffer; die Hydroxyl-Funktionalität von PVB liefert hervorragende Pigmentdispersion und Haftung auf Metallsubstraten und erzielt höhere Preispunkte pro Kilogramm. Forscher mischen PVB mit Nanocellulose, um lösungsmittelfreie Bindemittel für 3D-gedruckte Verbundwerkstoffe zu schaffen, was auf inkrementelle Nachfragenischen jenseits der traditionellen Märkte hindeutet. Insgesamt wird für Nicht-Folien-Anwendungen eine CAGR von 4,03 % prognostiziert, die hinter dem Gesamtpolyvinylbutyral-Markt zurückbleibt, jedoch eine nischenspezifische Rentabilität bewahrt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Automobilführerschaft steht vor Herausforderung durch die Stromerzeugung

Die Automobilverglassung machte im Jahr 2025 52,74 % des Polyvinylbutyral-Marktvolumens aus und wird voraussichtlich bis 2031 eine stetige CAGR von 5,62 % verzeichnen, angetrieben durch verbindliche Windschutzscheiben-Standards in über 100 Rechtsordnungen. Die zunehmende Glasfläche pro Fahrzeug, bedingt durch größere Infotainment-Displays und Dachlicht-Erweiterungen, erhöht den Quadratmeterverbrauch und gleicht eine moderate Verlangsamung der globalen Stückproduktion teilweise aus. Akustische Qualitäten, die etwa 15 % über Standardfolien liegen, gewinnen Marktanteile, da OEMs bei batteriebetriebenen Elektromodellen in Bezug auf NVH-Metriken (Geräusch, Vibration, Rauheit) konkurrieren.

Die Stromerzeugung, hauptsächlich Photovoltaik-Module, trug im Jahr 2025 nur 15,94 % des Verbrauchs bei und ist auf dem Weg zur schnellsten CAGR von 7,95 %, wodurch ihr Anteil bis 2031 auf 17,72 % steigt. Die Marktgröße des Polyvinylbutyral-Marktes im Bereich der Stromerzeugung für Einkapselungsmittel wird voraussichtlich bis 2031 1,02 Milliarden USD erreichen, angetrieben durch das Wachstum von großformatigen Dünnschicht-Solarprojekten und die zunehmende Einführung von bifazialen Glas-Glas-Paneelen. Die PV5200-Folien von DuPont demonstrierten in beschleunigten Alterungstests ein Potenzial für 40-jährige Nutzungsdauer, was für Versorgungsunternehmen im großen Maßstab attraktiv ist, die niedrigere normierte Stromgestehungskosten anstreben.

Das Bauwesen machte im Jahr 2025 15,83 % der Nachfrage aus, insbesondere in Asien, wo Wolkenkratzerverkleidungen und Balkongeländer weit verbreitet sind. Sanierungsprogramme in Europa und Nordamerika stimulieren die Ersatznachfrage, wobei einige Städte akustisch bewertete Zwischenschichten entlang von Verkehrskorridoren vorschreiben. Luft- und Raumfahrt, Verteidigung und Spezialoptiken runden die Kategorie „Sonstige” ab und verlassen sich auf PVB für aufprallbeständige Transparentteile in Drehflüglern und gepanzerten Fahrzeugen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum hielt im Jahr 2025 50,83 % des Polyvinylbutyral-Marktanteils, gestützt durch integrierte Petrochemie-, Glasveredelungs- und Automobilmontage-Cluster in China, Japan und Südkorea. Das regionale Volumen wird voraussichtlich bis 2031 mit einer CAGR von 6,11 % wachsen und seine Führungsposition festigen, während die Produktionszentren für Elektrofahrzeuge skalieren. Staatliche Anreize – wie Chinas NEV-Credits und Japans Grünbau-Subventionen – beschleunigen die Nachfrage nach akustischen und emissionsarmen Zwischenschichten. Dennoch stören gelegentlich Rohstoffengpässe durch Drosselungen bei Olefin-Crackern die Versorgung, was den Bedarf an Lagerbestandspuffern und Mehrquellen-Strategien unterstreicht.

Nordamerika machte im Jahr 2025 19,08 % der Nachfrage aus. Das Wachstum konzentriert sich auf die Sanierung veralteter Infrastruktur und die erhöhte Einführung von laminierten Seitenfenstern in Premiumfahrzeugen. Die Baunormen der Region schreiben durchgängig 0,76 mm PVB-Zwischenschichten in Überkopf-Verglasungen vor, was Basisvolumina sichert. Die Kapazitätserweiterung von Eastman in Gent ermöglicht eine nahe gelegene Versorgung für US-amerikanische und mexikanische OEMs und reduziert transatlantische Transportkosten und CO₂-Fußabdrücke. Programme der Kreislaufwirtschaft – wie Recycling-Zentren für Glaslaminate in Ohio – pilotieren geschlossene Kreislauf-Rohstoffströme, die das Wachstum von Frisch-PVB nach 2028 dämpfen könnten.

Europa hatte im Jahr 2025 einen Anteil von 16,46 % und weist eine reife, aber technologisch anspruchsvolle Nachfrage auf. Strenge CO₂-Vorschriften veranlassen Architekten, leistungsstärkere akustische und solarsteuerungsbezogene Zwischenschichten zu wählen, die den Betriebsenergieverbrauch senken. Kuraray und Everlam arbeiten mit EU-Glasherstellern an vogelfreundlichen und vorgespannten Laminat-Innovationen zusammen, die mit Biodiversitätsrichtlinien übereinstimmen. In Deutschland diskutierte erweiterte Herstellerverantwortungs-Regelungen können PVB-Hersteller nach 2027 verpflichten, die Sammlung und das Recycling von Altfahrzeug-Windschutzscheiben zu finanzieren, was die Kostenstrukturen beeinflusst.

Lateinamerika, der Nahe Osten und Afrika machten im Jahr 2025 gemeinsam 13,63 % des globalen Volumens aus. Die Marktentwicklung hängt von neuen Floatglas-Investitionen in der Golfregion und einer erweiterten Automobilproduktion in Brasilien ab. Währungsvolatilität und Importzölle bleiben Hindernisse, aber multilaterale Infrastrukturfinanzierungen kurbeln die Nachfrage nach Verbundglas in Flughäfen und Stadien an und schaffen inkrementelle Volumina für den Polyvinylbutyral-Markt.

Wettbewerbslandschaft

Der Polyvinylbutyral-Markt ist stark konzentriert, wobei Eastman, Kuraray und Sekisui schätzungsweise 80–85 % der globalen Kapazität auf sich vereinen und damit ein oligopolistisches Umfeld aufrechterhalten. Diese Marktführer betreiben rückwärts integrierte Wertschöpfungsketten, die Aldehydderivatisierung und Extrusion umfassen, und gewähren Kosten- und Versorgungssicherheitsvorteile. Der Kapitalintensität – mehr als 150 Millionen USD für ein Greenfield-Werk mit 50.000 t/a – schreckt Neueinsteiger ab. Langfristige Qualifizierungsprotokolle mit OEMs, die oft zwei Modellzyklen umfassen, festigen die Stellung der etablierten Anbieter weiter.

Die Marktteilnehmer suchen Wachstum über margenstarke Nischen und geografische Nähe. Eastmans Belgien-Renovierung 2024 erweitert die Saflex-Produktion für europäische akustische und Head-up-Display-Anwendungen und nutzt kürzere Vorlaufzeiten für deutsche OEMs. Kurarayas optische Folien-Erweiterung 2025 in Japan erschließt den boomenden Bedarf an LCD-Deckglas und Augmented-Reality-Windschutzscheiben. Sekisui zielt mit Thailand-Kapazitäten, die für 2026 geplant sind, auf Südostasien ab und erfasst EV-bedingtes Wachstum, während es außerhalb seiner Heimatbasis diversifiziert.

Strategische Schritte erstrecken sich auf Nachhaltigkeit. Everlam und Garland Glass entwickeln gemeinsam lösungsmittelfreies PVB-Recycling, das mit Architekturfolien kompatibel ist, mit dem Ziel, bis 2030 einen Recyclinganteil von 40 % zu integrieren. Patentanmeldungen zeigen Dynamik bei der Katalyse tiefer eutektischer Lösungsmittel für die Butyral-Synthese und bieten 15 % Energieeinsparungen gegenüber der herkömmlichen Säurekatalyse. Kleinere regionale Akteure wie Qingdao Jiahua, Huakai und Kingboard Special Resins konkurrieren über lokale Versorgung und Preisflexibilität, besitzen jedoch nicht die F&E-Stärke, um die Premiumnischen herauszufordern, die derzeit von den Top-Drei kontrolliert werden.

Marktführer der Polyvinylbutyral (PVB)-Branche

Chang Chun Group

Eastman Chemical Company

Sekisui Chemical Co., Ltd.

Kuraray Co., Ltd.

Kingboard (Fogang) Special Resins Co., Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2024: Eastman Chemical Company kündigte eine Investition zur Aufrüstung und Erweiterung der Polyvinylbutyral (PVB)-Zwischenschicht-Extrusionskapazitäten in seinem Werk in Gent, Belgien an. Diese Erweiterung adressiert die steigende Nachfrage aus dem Automobil- und Architekturmarkt. Das Projekt wird die Versorgungskapazitäten für Saflex PVB-Produkte verbessern, mit einer erwarteten Fertigstellung bis 2026.

- Juli 2024: Sekisui Chemical kündigte eine Investition von 8 Milliarden Yen zur Erweiterung der PVB-Zwischenschicht-Produktionskapazität in seinem Werk in Rayong, Thailand an. Die neue Produktionslinie, die für die zweite Hälfte des Jahres 2026 geplant ist, wird sich auf hochleistungsfähige Produkte für Head-up-Displays konzentrieren und die Kapazität um 7 Millionen Einheiten jährlich erhöhen.

Umfang des globalen Polyvinylbutyral (PVB)-Marktberichts

Polyvinylbutyral (PVB) ist ein klares, farbloses, amorphes thermoplastisches Material, das durch Reaktion von Polyvinylalkohol und Butyraldehyd hergestellt werden kann. Es wird hauptsächlich zur Herstellung verschiedener Verbundglasprodukte für die Automobil-, Bau- und Photovoltaik-Endverbrauchersektoren eingesetzt, dank seiner optischen Klarheit und starken Klebeeigenschaften. Der Polyvinylbutyral (PVB)-Markt ist nach Typ, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in Klebefolien, Farben und Beschichtungen, Druckfarben und Lacke sowie andere Typen (Bindemittel für Keramik und Verbundfasern) unterteilt. Nach Endverbraucherbranche ist der Markt in Automobilindustrie, Bauwesen, Stromerzeugung und andere Endverbraucherbranchen (Luft- und Raumfahrt, Verteidigung) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Polyvinylbutyral (PVB)-Markt in 15 Ländern der wichtigsten Regionen. Für jedes Segment wurden Marktgröße und Prognose auf der Grundlage des Umsatzes (in Millionen USD) ermittelt.

| Klebefolien |

| Farben und Beschichtungen |

| Druckfarben und Lacke |

| Andere Typen (Bindemittel für Keramik und Verbundfasern) |

| Automobilindustrie |

| Bauwesen |

| Stromerzeugung |

| Andere Endverbraucherbranchen (Luft- und Raumfahrt, Verteidigung usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Rest Europas | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Rest des Asien-Pazifik-Raums | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas |

| Nach Typ | Klebefolien | |

| Farben und Beschichtungen | ||

| Druckfarben und Lacke | ||

| Andere Typen (Bindemittel für Keramik und Verbundfasern) | ||

| Nach Endverbraucherbranche | Automobilindustrie | |

| Bauwesen | ||

| Stromerzeugung | ||

| Andere Endverbraucherbranchen (Luft- und Raumfahrt, Verteidigung usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Rest des Asien-Pazifik-Raums | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Polyvinylbutyral-Markt derzeit?

Die Polyvinylbutyral-Marktgröße erreichte im Jahr 2026 4,29 Milliarden USD und wird voraussichtlich bis 2031 auf 5,69 Milliarden USD steigen, bei einer CAGR von 5,78 %.

Welches Segment hält den größten Polyvinylbutyral-Marktanteil?

Klebefolien dominieren mit einem Anteil von 94,12 % im Jahr 2025, hauptsächlich angetrieben durch Verbundscheibensicherheitsglas-Anwendungen.

Warum ist der Asien-Pazifik-Raum die führende Region für die Polyvinylbutyral-Nachfrage?

Integrierte Automobil- und Bau-Lieferketten in China, Japan und Südkorea verschaffen dem Asien-Pazifik-Raum einen globalen Anteil von 50,83 % und die höchste regionale CAGR von 6,11 % bis 2031.

Wie beeinflussen Elektrofahrzeuge den Polyvinylbutyral-Verbrauch?

Elektrofahrzeuge verstärken die Nachfrage nach akustischen PVB-Zwischenschichten, die den Kabinenlärm um bis zu 6 dB reduzieren, was Kapazitätserweiterungen in Thailand und Japan für diese Nische veranlasst.

Welche Herausforderungen könnten das Wachstum des Polyvinylbutyral-Marktes verlangsamen?

Rohstoffvolatilität, steigende Recyclingraten, die die Nachfrage nach Frischharz ausgleichen, sowie Wettbewerb durch Substitute wie EVA und Ionoplast-Materialien könnten die CAGR des Marktes um bis zu 1,5 Prozentpunkte dämpfen.

Seite zuletzt aktualisiert am: