Nordamerika Markt für Solarschutzfolien für Fenster – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

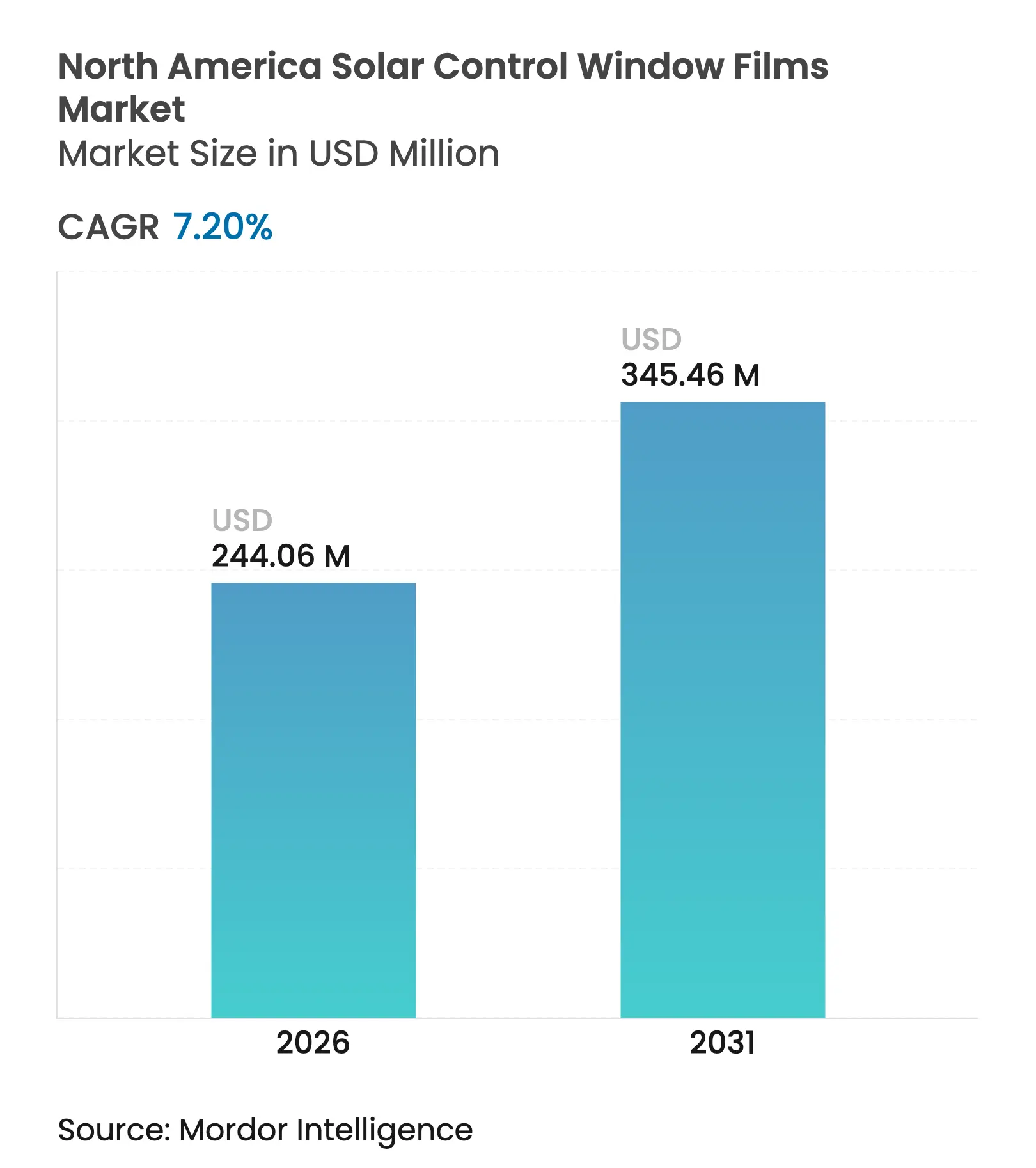

| Marktgröße im Basisjahr (2025) | 227.67 Millionen US-Dollar |

| Marktgröße (2026) | 244.06 Millionen US-Dollar |

| Marktgröße (2031) | 345.46 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.20% CAGR |

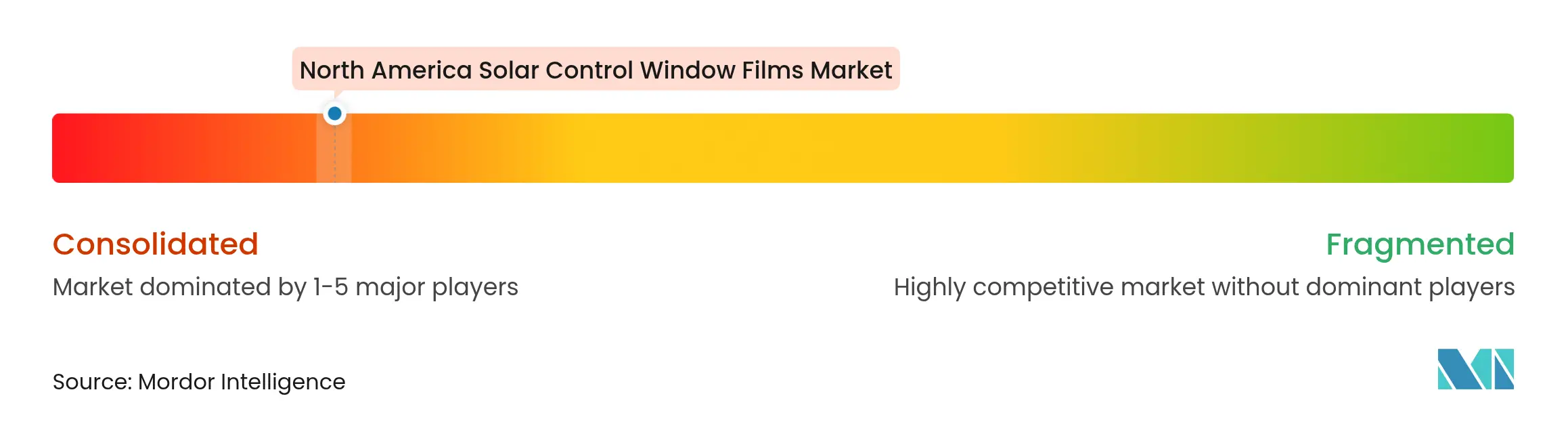

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Markt für Solarschutzfolien für Fenster – Analyse von Mordor Intelligence

Die Größe des Nordamerika Marktes für Solarschutzfolien für Fenster wird voraussichtlich von USD 227,67 Millionen im Jahr 2025 auf USD 244,06 Millionen im Jahr 2026 wachsen und soll bis 2031 USD 345,46 Millionen bei einem CAGR von 7,20 % über den Zeitraum 2026–2031 erreichen. Das Wachstum wird durch strengere Gebäudeenergievorschriften, staatliche und bundesstaatliche Steueranreize sowie den verstärkten Einsatz von Solarschutzfolien durch Erstausrüster im Automobilbereich unterstützt, die die Klimaanlagenbelastung in Elektrofahrzeugen reduzieren möchten. Ein gesteigertes öffentliches Bewusstsein für die Risiken der UV-Exposition, insbesondere im Sonnengürtel, verleiht Kaufentscheidungen eine gesundheitsschützende Dimension. Unternehmensweite ESG-Nachrüstungen im gewerblichen Immobilienbereich zeigen klare Einsparungen bei den Betriebskosten, indem bestehende Fassaden aufgewertet werden, anstatt Verglasungssysteme vollständig zu ersetzen. Gleichzeitig ermöglicht die dynamische Lieferkettenintegration im Rahmen des USMCA nordamerikanischen Herstellern, Automobil- und Baumärkte effizient zu bedienen und die regionale Nachfrageresilienz zu stärken.

Wichtigste Erkenntnisse des Berichts

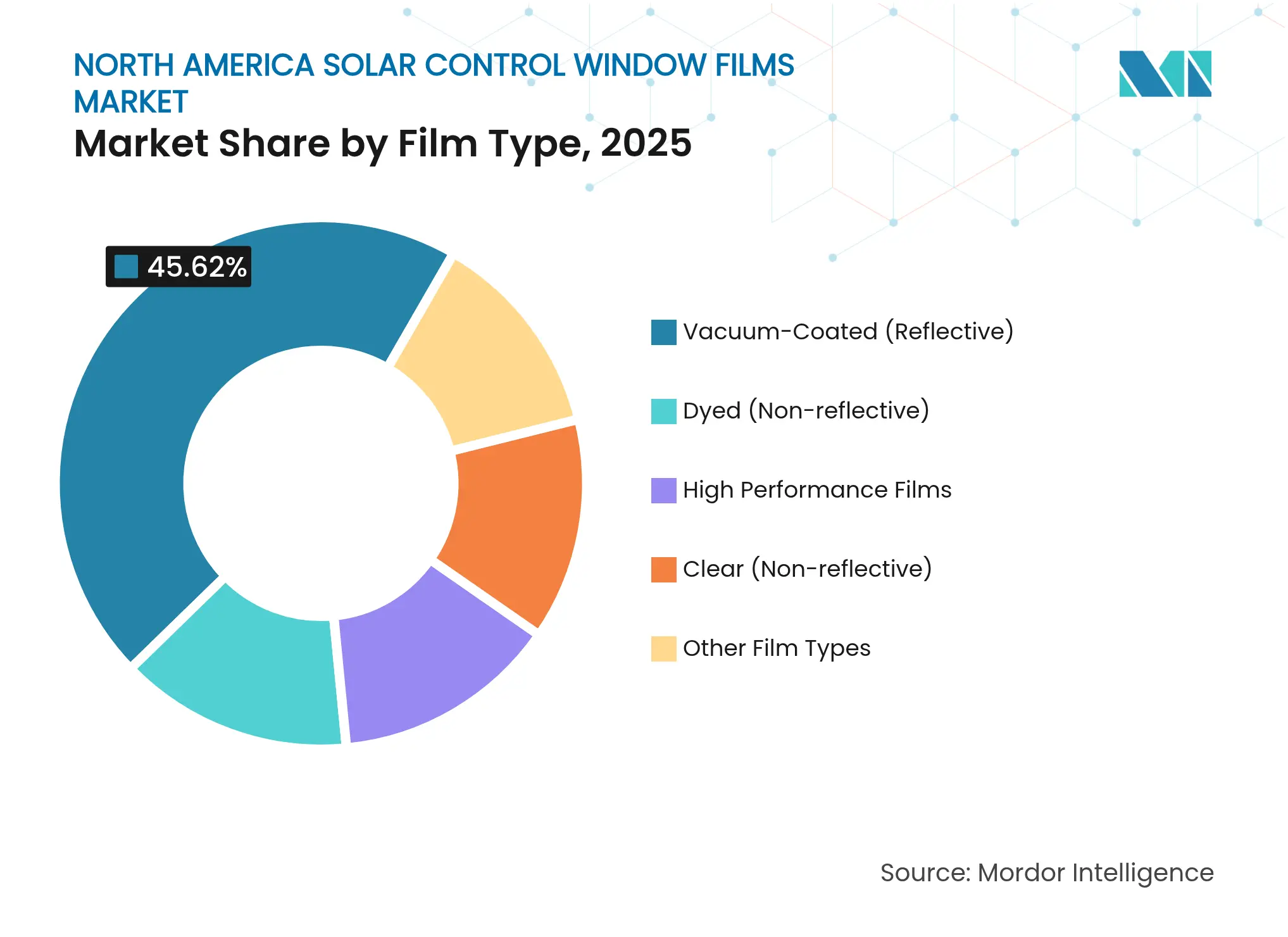

- Nach Folientyp hielten vakuumbeschichtete reflektierende Produkte im Jahr 2025 einen Marktanteil von 45,62 % am Nordamerika Markt für Solarschutzfolien für Fenster, während gefärbte nicht-reflektierende Gegenstücke bis 2031 voraussichtlich mit einem CAGR von 7,83 % wachsen werden.

- Nach Absorbertyp entfielen im Jahr 2025 49,86 % der Marktgröße des Nordamerika Marktes für Solarschutzfolien für Fenster auf anorganische Keramikformulierungen, während organische Absorber zwischen 2026 und 2031 mit einem CAGR von 8,07 % wachsen.

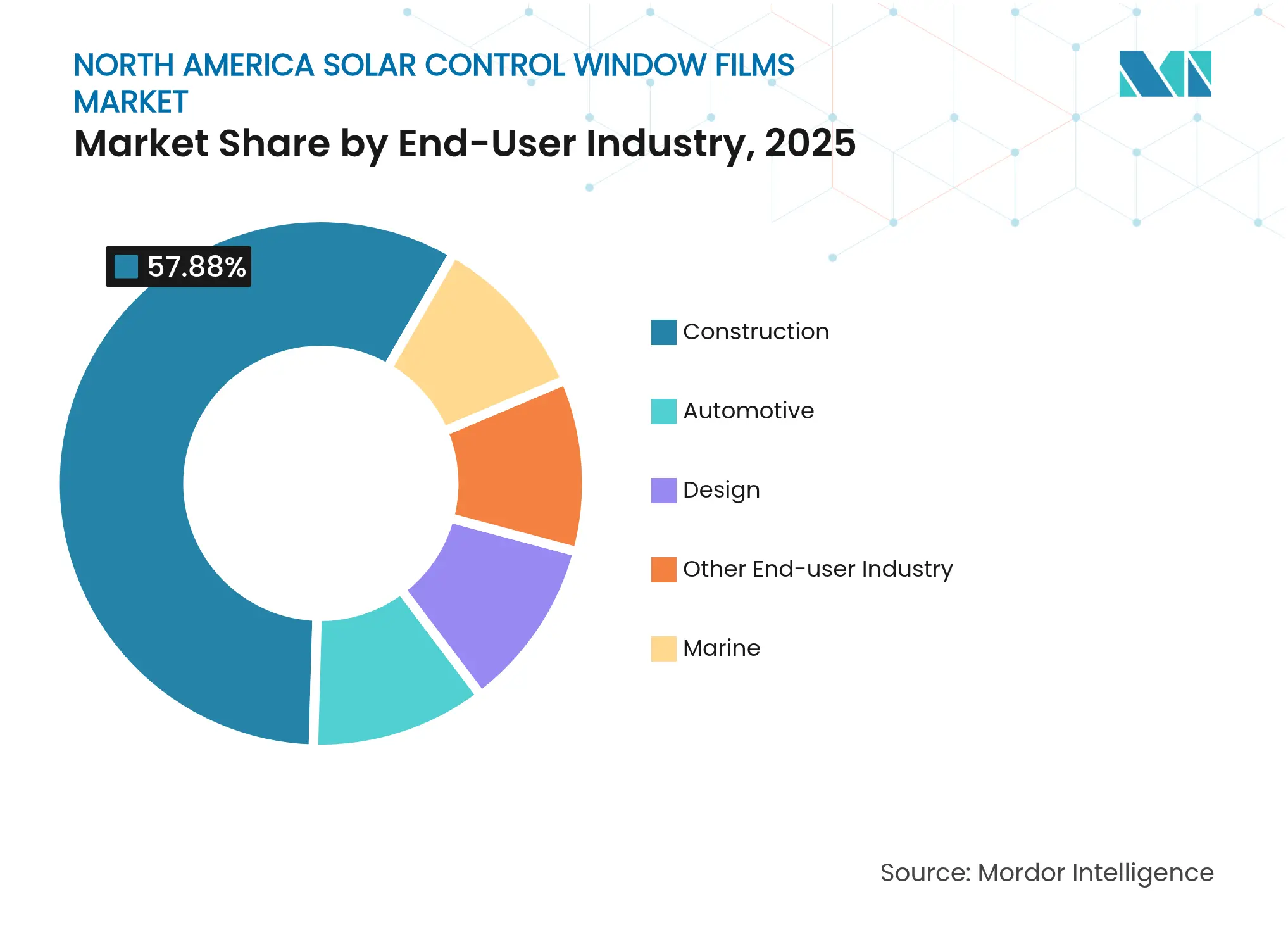

- Nach Endverbraucherbranche entfielen im Jahr 2025 57,88 % der Marktgröße des Nordamerika Marktes für Solarschutzfolien für Fenster auf Bauanwendungen; das Automobilsegment soll bis 2031 mit dem höchsten CAGR von 8,22 % wachsen.

- Nach Geografie führten die Vereinigten Staaten mit einem Anteil von 75,30 % und sollen bis 2031 ebenfalls den schnellsten CAGR von 7,55 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Nordamerika Markt für Solarschutzfolien für Fenster

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Gebäudeenergievorschriften und Steueranreize | +1.80% | Vereinigte Staaten und Kanada, mit Variationen auf Bundesstaatsebene | Mittelfristig (2–4 Jahre) |

| Zunehmende Erstausrüsteradoption im Automobilbereich zur Reduzierung der Klimaanlagenbelastung | +1.20% | Fertigungskorridore in den Vereinigten Staaten und Mexiko | Kurzfristig (≤ 2 Jahre) |

| Gesteigertes Bewusstsein für UV-Exposition und Hautkrebs | +1.50% | Nordamerika, insbesondere Bundesstaaten im Sonnengürtel | Langfristig (≥ 4 Jahre) |

| Unternehmensweite ESG-Nachrüstungen bestehender Glasfassaden | +0.90% | Große Ballungsräume in ganz Nordamerika | Mittelfristig (2–4 Jahre) |

| Heimarbeitsplatz-Upgrades im Rahmen hybrider Arbeitsmodelle zur Blendkontrolle | +0.70% | Vorstädtische Wohnmärkte in den Vereinigten Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Gebäudeenergievorschriften und Steueranreize

Der Internationale Energieeinsparcode 2024 senkte die zulässige Luftleckage für feste Fenster von 0,40 cfm/ft² auf 0,35 cfm/ft², was Gebäudeeigentümer zu kosteneffizienten Nachrüstlösungen wie Hochleistungsfolien drängt. Gleichzeitig ermöglicht der Inflation Reduction Act Hausbesitzern, eine Steuergutschrift von 30 % – begrenzt auf USD 600 – für qualifizierte Folienkäufe geltend zu machen, während gewerbliche Immobilien den Abzug nach Section 179D nutzen, um Installationskosten auszugleichen[1]US-Kongress, „Steuerabzug für energieeffiziente Gewerbegebäude”, uscode.house.gov . California Title 24 und das New York City Local Law 97 stärken die Nachfrage auf Bundesstaatsebene und schaffen Compliance-Treiber, die vollständige Fenstererneuerungszyklen zugunsten von Foliennachrüstungen umgehen.

Zunehmende Erstausrüsteradoption im Automobilbereich zur Reduzierung der Klimaanlagenbelastung

Automobilhersteller integrieren Solarschutzschichten während der Laminierung, wodurch die Kabinenwärmeaufnahme um etwa 20 % gesenkt und die Reichweite von Elektrofahrzeugen verlängert wird. Die Galaxsee-Verglasung von Pilkington blockiert 65 % der Sonnenwärme und mehr als 95 % der UV-Strahlung und setzt damit Basisspezifikationen für die Werksadoption. Das USMCA vereinfacht die grenzüberschreitende Beschaffung, und Mexikos Komponentenimportmarkt im Wert von USD 37 Milliarden bietet Skalierungsmöglichkeiten für regionale Glas- und Folienhersteller. Die Nachfrage ist besonders stark bei Elektrofahrzeugen, wo jede Reduzierung der Klimaanlagenbelastung die Batteriereichweite verlängert und Garantiekosten im Zusammenhang mit thermischer Degradation senkt.

Gesteigertes Bewusstsein für UV-Exposition und Hautkrebs

Öffentliche Gesundheitskampagnen, die den Zusammenhang zwischen UV-Exposition in Innenräumen und der Prävalenz von Hautkrebs herstellen, fördern die Akzeptanz von Folien, die 99 % der UV-A- und UV-B-Strahlung blockieren. Peer-Review-Studien bestätigen die präventive Wirksamkeit von Fensterfolien, stärken das Verbrauchervertrauen und treiben Käufe im Gesundheitswesen, im Bildungsbereich und in Wohnumgebungen an[2]PubMed, „Einsatz von UV-Schutzfolien für Fenster in der Hautkrebsprävention”, pubmed.ncbi.nlm.nih.gov . Produkteinführungen wie die Ultragard-UV-Serie von Solar Gard verbinden die Einhaltung gesetzlicher Tönnungsgrenzen mit dem Schutz der Insassen und harmonisieren Sicherheits- und regulatorische Anforderungen.

Unternehmensweite ESG-Nachrüstungen bestehender Glasfassaden

Große Unternehmen priorisieren Verglasungsaufrüstungen, um Dekarbonisierungsziele ohne kapitalintensive Fassadenerneuerungen zu erreichen. Digital Realty rüstete 1,3 Millionen ft² Rechenzentrumsfläche nach und verfolgte dabei Netto-Null-Ziele, was die wirtschaftliche Tragfähigkeit von Folienlösungen in energieintensiven Einrichtungen unterstreicht. Oxford Properties nennt Foliennachrüstungen ebenfalls als Teil seines Weges zur Klimaneutralität bis 2050. Finanzielle Strafen im Rahmen kommunaler Kohlenstoffgesetze, insbesondere in New York City, verkürzen die Amortisationszeiten für Folieninstallationen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedrohung durch Substitution durch Smartglas | -1.10% | Große Ballungsräume mit hochwertiger Bebauung | Langfristig (≥ 4 Jahre) |

| Haltbarkeits- und Verfärbungsprobleme bei Isolierglaseinheiten | -0.80% | Nördliche Klimazonen mit extremen Temperaturschwankungen | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Niedrigemissionsverglasung | -0.60% | Neubaumärkte in ganz Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedrohung durch Substitution durch Smartglas

Elektrochrome Fenster erzielen durch dynamische Licht- und Wärmeregelung Gebäudeenergieeinsparungen von 17–23 % und übertreffen statische Folien in optimierten Managementsystemen[3]Sustainability Journal, „Energiesparpotenzial elektrochromer Fenster”, doi.org . Die Integration mit IoT ermöglicht eine automatisierte Tönnungsanpassung und bietet damit Funktionalitäten, die über herkömmliche Folien hinausgehen. Effizienzgewinne in der Fertigung verringern schrittweise die Kostenlücke und bringen Smartglas in den Bereich kommerzieller Standardbudgets. Obwohl hohe Kapitalkosten die Durchdringung noch begrenzen, deutet die sich beschleunigende Forschung und Entwicklung auf eine Wettbewerbsbedrohung in Premium-Bausegmenten im nächsten Jahrzehnt hin.

Haltbarkeits- und Verfärbungsprobleme bei Isolierglaseinheiten

Isolierglaseinheiten versagen häufig durch Dichtungsdegradation und Feuchtigkeitseintritt, was zu Beschlagen und Verfärbungen führt, die fälschlicherweise Nachrüstfolien zugeschrieben werden können. Feldforschungen zeigen, dass Polyisobutylen-Dichtungen besonders anfällig für Temperaturschwankungen sind. Wenn Ausfälle auftreten, verringern Garantiestreitigkeiten das Verbrauchervertrauen in Folienlösungen und erhöhen die Ersatzkosten. Aktualisierte Richtlinien der Nationalen Glasvereinigung empfehlen moderne Dichtungskonfigurationen zur Risikominderung, aber Nachrüstinstallateure müssen dennoch die Erwartungen der Kunden hinsichtlich der langfristigen Leistung von Isolierglaseinheiten steuern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Folientyp: Reflektierende Leistung überwiegt ästhetische Kompromisse

Vakuumbeschichtete reflektierende Folien führten den Nordamerika Markt für Solarschutzfolien für Fenster im Jahr 2025 mit einem Anteil von 45,62 % an, dank aufgesputterter metallischer Schichten, die den Infrarotwärmeeintrag reduzieren, ohne das sichtbare Licht zu beeinträchtigen. Diese Produkte liefern routinemäßig Solare-Wärmedurchgangskoeffizient-Werte unter 0,30 und helfen Gewerbegebäuden, Energievorschriften in Klimazonen mit hoher Kühllast zu erfüllen. Die Nachfrage wird von Facility-Managern aufrechterhalten, die Betriebskosteneinsparungen gegenüber Bedenken hinsichtlich der äußeren Einheitlichkeit priorisieren. Gefärbte nicht-reflektierende Produkte holen jedoch auf, indem sie neutrale Ästhetik zu niedrigeren Preisen bieten und bis 2031 einen CAGR von 7,83 % verzeichnen, angetrieben von Vorstadthausbesitzern, die Bundessteuergutschriften in Anspruch nehmen. Klare nicht-reflektierende Varianten bedienen Krankenhäuser und Schulen, die Tageslichtkonformität benötigen und gleichzeitig UV-Exposition blockieren. Hochleistungs-Hybridfolien besetzen eine kleinere Umsatznische, zeigen jedoch die Richtung der zukünftigen Produktentwicklung durch fortschrittliche Keramikschichtung, die Klarheit und Haltbarkeit über mehrere Jahrzehnte hinweg aufrechterhält.

Laborfortschritte verdeutlichen die Innovationskurve des Segments. Die Universität Notre Dame berichtete über quantenoptimierte Beschichtungen, die den Kühlenergieverbrauch um ein Drittel reduzieren können, während die Außenansicht erhalten bleibt, was auf potenzielle sprunghafte Verbesserungen der Folienwirksamkeit hindeutet. Hersteller wie Eastman setzen proprietäre infrarotblockierende Keramikbeschichtungen in Kombination mit druckempfindlichen Klebstoffen ein, um die Wärmeabweisungsleistung weiter zu steigern. Organisch basierte Dekorfolien behalten ihre Relevanz im Innendesign, sehen sich jedoch zunehmendem Wettbewerb durch integriertes Niedrigemissionsglas ausgesetzt, das ab Werk vorgetönt geliefert wird. Dennoch hält die Nachrüstattraktivität von Folien – schnelle Installation und minimale Mieterunterbrechung – den Nordamerika Markt für Solarschutzfolien für Fenster fest im Spiel, auch wenn technisch überlegene, aber teurere Smartglaslösungen um zukünftige Spezifikationen konkurrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Absorbertyp: Keramikdominanz trifft auf organische Innovation

Anorganische Keramikabsorber hielten im Jahr 2025 49,86 % der Marktgröße des Nordamerika Marktes für Solarschutzfolien für Fenster aufgrund außergewöhnlicher thermischer Stabilität und nahezu null Signalinterferenz, ein kritischer Aspekt für 5G-fähige Bürokomplexe. Gewerbliche Käufer schätzen Keramik für ihre jahrzehntelange Lebensdauer und konsistente Solarleistung, während das Segment auch von sinkenden Stückkosten profitiert, da Sputterbeschichtungsanlagen skalieren. Organische Absorber wachsen mit einem CAGR von 8,07 %, was Verbesserungen der Polymerresilienz widerspiegelt, die historische Verfärbungsbedenken ausgleichen. Die Produktionsflexibilität ermöglicht es, organische Systeme in lebhaften Farben herzustellen und architektonische Themen zu erfüllen, ohne metallischen Glanz hinzuzufügen.

Metallische Absorber bleiben eine Hochleistungsoption, sehen sich jedoch Einschränkungen gegenüber, wo elektromagnetische Verträglichkeit oder visuelle Reflektivität inakzeptabel ist. Neuartige Konzepte wie molekulare solarthermische Speichersysteme (MOST) – Dünnschichtlagen, die Sonnenlicht absorbieren und später Niedertemperaturwärme abgeben – deuten auf disruptive Absorbertechnologien am Horizont hin. Forschungen zu flexiblen photochromen Folien, die ihre Tönung autonom als Reaktion auf UV-Intensität anpassen, veranschaulichen die sich weiterentwickelnden Fähigkeiten des Sektors. Derzeit bleiben Keramikabsorber der Maßstab für Premium-Leistung, doch die Pipeline organischer und hybrider Innovationen sorgt für intensiveren Wettbewerb innerhalb des Nordamerika Marktes für Solarschutzfolien für Fenster.

Nach Endverbraucherbranche: Reife im Bauwesen trifft auf Beschleunigung im Automobilbereich

Bauanwendungen machten im Jahr 2025 57,88 % der Marktgröße des Nordamerika Marktes für Solarschutzfolien für Fenster aus, was die seit langem etablierte Rolle von Folien bei der Energienachrüstung von Bürotürmen, Einzelhandelszentren und institutionellen Gebäuden widerspiegelt. Unternehmensweite ESG-Rahmenbedingungen und lokale Gebäudeleistungsvorschriften treiben eine kontinuierliche Nachfrage an, insbesondere in Städten, in denen vollständige Fassadenerneuerungen Mietpläne stören und große Kapitalaufwendungen erfordern. Bildungsbezirke und Gesundheitssysteme setzen Folien ein, um Blend- und UV-Kriterien zu erfüllen und gleichzeitig die Tageslichtnutzung zu erhalten, unterstützt durch dokumentierte Produktivitäts- und Wellnessgewinne.

Die Automobiladoption ist mit einem CAGR von 8,22 % am schnellsten wachsend, angetrieben durch Anforderungen an das Elektrofahrzeugplattformdesign, die der thermischen Kabinensteuerung zur Schonung der Batteriekapazität Priorität einräumen. Die Erstausrüsterintegration liefert Folienschichten, die in Glas laminiert sind, und bietet Klarheit und Haltbarkeit auf Werksebene, während die Variabilität im Nachrüstmarkt minimiert wird. Regionale USMCA-Lieferketten verkürzen die Vorlaufzeiten für amerikanische, kanadische und mexikanische Montagewerke. Marine- und Spezialfahrzeugmärkte, obwohl kleiner, verlassen sich auf Folien für Sicherheit und Sichtbarkeit unter Hochblend-Bedingungen. Designorientierte Anwendungen – Einzelhandelsschaufenster, Gastgewerbe und Innentrennwände – expandieren, da Architekten Folien für Branding oder Privatsphäre einsetzen, ohne die Kosten für maßgefertigte Glasfertigung. Der regulatorische Schwung, einschließlich der Aufnahme von Schutzfensterfolien in die Schulsicherheitsstandards von Texas, schafft weiterhin neue Vertikalen für die Adoption.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Vereinigten Staaten erfassten im Jahr 2025 75,30 % des Marktanteils des Nordamerika Marktes für Solarschutzfolien für Fenster und sollen bis 2031 mit einem CAGR von 7,55 % wachsen, gestützt durch Bundessteuergutschriften, staatsspezifische Energievorschriften und kommunale Kohlenstoffreduzierungsverordnungen. Title 24 in Kalifornien verpflichtet Bauherren, strenge Solare-Wärmedurchgangskoeffizient-Ziele zu erfüllen, während das New York City Local Law 97 zunehmende Bußgelder für ineffiziente Gebäude verhängt – beides Bedingungen, die Foliennachrüstungen gegenüber Glasersatz begünstigen. Erstausrüster-Glaslieferanten im Mittleren Westen profitieren von bestehenden Logistikkorridoren, die eine schnelle Lieferung an Automobilmontagelinien unterstützen.

Kanada stellt eine beträchtliche, aber noch nicht vollständig erschlossene Komponente des Nordamerika Marktes für Solarschutzfolien für Fenster dar, unterstützt durch föderale und provinzielle Klimaschutzmaßnahmen, die US-amerikanischen Politikanreizen entsprechen. Das umfangreiche von 3M autorisierte Händlernetz mit mehr als 60 Standorten bietet nationale Abdeckung und ermöglicht große Nachrüstprojekte für gewerbliche Immobilienportfolios an mehreren Standorten. Haushaltsmittel für die Modernisierung öffentlicher Infrastruktur unterstützen die Akzeptanz in Schulen und Krankenhäusern weiter, insbesondere in Provinzen, die Kohlenstoffpreismechanismen anwenden, die die Energiekosten erhöhen.

Mexikos Rolle ist primär lieferkettengetrieben, verankert durch seinen robusten Automobilfertigungssektor und die zunehmende Akzeptanz von LEED-konformen Baupraktiken in städtischen Zentren. Fertigungswerke in Bundesstaaten wie Nuevo León integrieren Solarschutzfolien in Fahrzeugglas, das für US-amerikanische Händler bestimmt ist, und veranschaulichen eine nahtlose regionale Beschaffung. Der grenzüberschreitende Handel im Rahmen des USMCA hat die intraregionalen Lieferungen seit 2020 um 50 % ausgeweitet und fördert Kosteneffizienzen, die sich durch den Nordamerika Markt für Solarschutzfolien für Fenster fortpflanzen.

Wettbewerbslandschaft

Der Nordamerika Markt für Solarschutzfolien für Fenster ist stark konsolidiert, wobei 3M, Eastman Chemical und Saint-Gobain auf der Grundlage von Patentportfolios, vertikal integrierter Fertigung und Händlernetzwerken Führungspositionen einnehmen. Das Erbe von 3M als ursprünglicher Erfinder von Fensterfolien untermauert erhebliches Markenwert, während sein Produktionsstandort in den Vereinigten Staaten und Kanada kurze Auftrags-zu-Lieferzyklen gewährleistet. Eastman diversifiziert weiterhin seine Saflex-Produktfamilie, gestützt durch jüngste Investitionen in europäische Zwischenschichtkapazitäten, die letztendlich das nordamerikanische Angebot ergänzen werden. Saint-Gobain nutzt globales Fertigungs-Know-how, um Folientechnologie in umfassendere Fassadensysteme zu integrieren und sich für den Übergang zu dynamischer Verglasung zu positionieren.

Strategische Schritte konzentrieren sich auf Forschung und Entwicklung sowie Kanalexpansion statt auf Preiswettbewerb. PPG Industries lenkt erhebliche Forschungs- und Entwicklungsausgaben auf kohlenstoffarme Beschichtungschemien, die energiesparende Verglasungslösungen ergänzen, und stärkt sein Beschichtungsgeschäft im Wert von USD 18,2 Milliarden mit Nachhaltigkeitsnachweisen. Erstausrüsterpartnerschaften im Automobilsektor stellen das dynamischste Wettbewerbsfeld dar, da Folienlieferanten darum wetteifern, ihre Lösungen auf Werksebene in laminiertes Glas einzubetten und damit mehrjährige Produktionsvolumina zu sichern. Passive Folienhersteller erkunden auch Kooperationsvereinbarungen mit Smartglasentwicklern, um ihre Relevanz zu erhalten, während elektrochrome Technologien reifen.

Neue Marktteilnehmer konzentrieren sich auf Nischenfunktionalitäten – wie antivirale Beschichtungen oder eingebettete photovoltaische Schichten –, sehen sich jedoch hohen Zertifizierungs- und Garantiehürden im regulierten nordamerikanischen Bauumfeld gegenüber. Fusionen und Übernahmen bleiben selektiv und zielen auf kleine Spezialformulierungsunternehmen oder regionale Distributoren ab, um die geografische Durchdringung zu beschleunigen. Insgesamt definiert die Produktdifferenzierung hinsichtlich optischer Klarheit, Haltbarkeit und Garantieunterstützung den Wettbewerbsvorteil stärker als der Listenpreis, was etablierte Marktführer vor aggressiver Kommoditisierung schützt.

Marktführer der Nordamerika Branche für Solarschutzfolien für Fenster

3M

Eastman Chemical Company

Saint-Gobain

Johnson Window Films, Inc.

Madico

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Eastman Chemical Company investiert erheblich in die Aufrüstung seiner Zwischenschichtproduktionsanlage in Gent, Belgien, um die Produktion von Saflex-Polyvinylbutyral-Produkten mit Solarschutzeigenschaften zu verbessern. Die voraussichtlich bis 2026 abgeschlossene Erweiterung wird die Lieferfähigkeiten stärken und auch die wachsende Nachfrage auf dem nordamerikanischen Markt unterstützen.

- Oktober 2024: Eastman präsentierte seine architektonischen und automobilen Innovationen auf der glasstec 2024 und stellte die Lösungen Saflex Solar und Vanceva Ocean Grey vor. Diese Produkte verbessern die Energieeffizienz und Ästhetik in Gebäudeanwendungen und bieten gleichzeitig Solarschutzeigenschaften.

Berichtsumfang des Nordamerika Marktes für Solarschutzfolien für Fenster

Der Bericht über den nordamerikanischen Markt für Solarschutzfolien für Fenster umfasst

| Klar (Nicht-reflektierend) |

| Gefärbt (Nicht-reflektierend) |

| Vakuumbeschichtet (Reflektierend) |

| Hochleistungsfolien |

| Sonstige Folientypen |

| Organisch |

| Anorganisch/Keramik |

| Metallisch |

| Bauwesen |

| Automobil |

| Marine |

| Design |

| Sonstige Endverbraucherbranchen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Folientyp | Klar (Nicht-reflektierend) |

| Gefärbt (Nicht-reflektierend) | |

| Vakuumbeschichtet (Reflektierend) | |

| Hochleistungsfolien | |

| Sonstige Folientypen | |

| Nach Absorbertyp | Organisch |

| Anorganisch/Keramik | |

| Metallisch | |

| Nach Endverbraucherbranche | Bauwesen |

| Automobil | |

| Marine | |

| Design | |

| Sonstige Endverbraucherbranchen | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Nordamerika Markt für Solarschutzfolien für Fenster voraussichtlich wachsen?

Der Markt soll von USD 244,06 Millionen im Jahr 2026 auf USD 345,46 Millionen bis 2031 steigen und dabei einen CAGR von 7,20 % erzielen.

Welcher Folientyp dominiert derzeit den Umsatz?

Vakuumbeschichtete reflektierende Produkte führen mit einem Anteil von 45,62 % dank überlegener Infrarotabweisung, die Gewerbegebäuden hilft, Energievorschriften zu erfüllen.

Warum setzen Automobilerstausrüster Solarschutzfolien ein?

Integrierte Folien senken die Klimaanlagenbelastung um etwa 20 %, verlängern direkt die Reichweite von Elektrofahrzeugen und verbessern den Fahrkomfort.

Welche Förderprogramme unterstützen die Wohninstallation?

Hausbesitzer können eine Bundessteuergutschrift von 30 % – begrenzt auf USD 600 – für qualifizierte Käufe von Solarschutzfolien für Fenster im Rahmen des Inflation Reduction Act geltend machen.

Wie beeinflussen Smartglastechnologien die zukünftige Nachfrage?

Elektrochrome Fenster bieten dynamisches Solarmanagement und stellen eine langfristige Wettbewerbsbedrohung dar, obwohl hohe Kosten die Akzeptanz derzeit auf Premium-Projekte beschränken.

Sind Keramikabsorber organischen Alternativen überlegen?

Keramikabsorber bieten unübertroffene thermische Stabilität und halten heute einen Anteil von 49,86 %, aber organische Systeme verbessern sich schnell und wachsen mit einem CAGR von 8,07 %.

Seite zuletzt aktualisiert am: