Marktgröße und Marktanteil für Polyester-Filamentgarn

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 69.40 Millionen Tonnen |

| Marktvolumen (2031) | 89.94 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Polyester-Filamentgarn von Mordor Intelligence

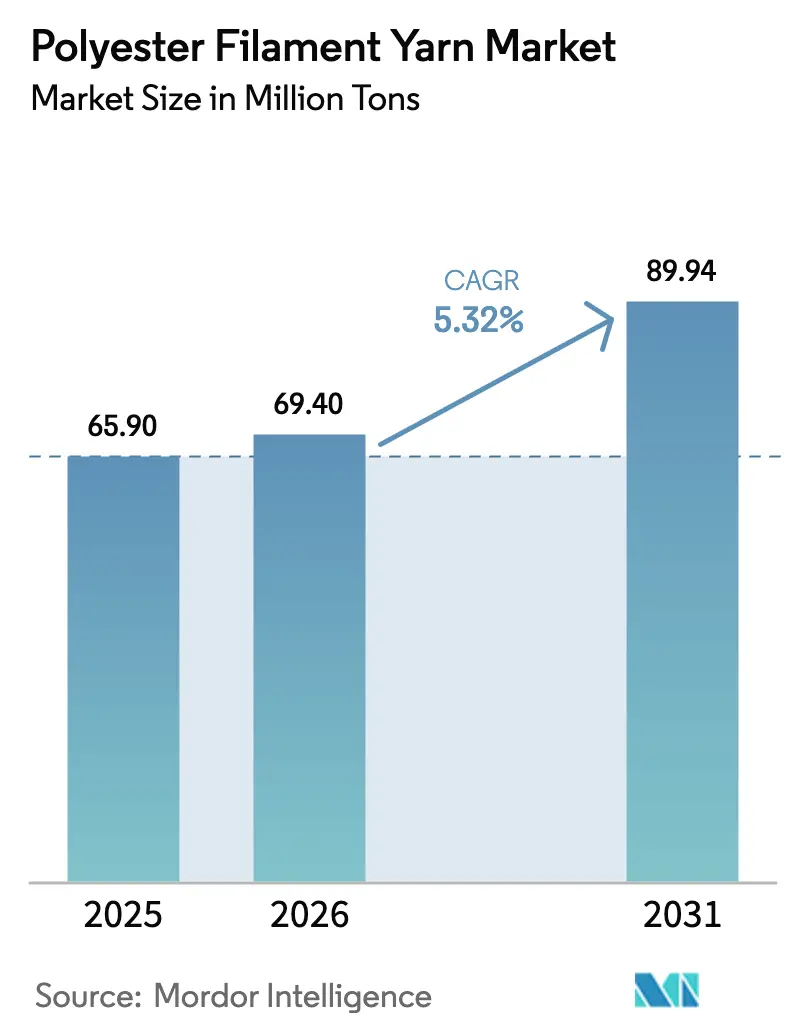

Die Marktgröße für Polyester-Filamentgarn wird voraussichtlich von 65,90 Millionen Tonnen im Jahr 2025 auf 69,40 Millionen Tonnen im Jahr 2026 steigen und bis 2031 ein Volumen von 89,94 Millionen Tonnen erreichen, was einem Wachstum mit einer CAGR von 5,32 % über den Zeitraum 2026–2031 entspricht. Ein Einbruch der Preise für gereinigte Terephthalsäure und Monoethylenglykol während des petrochemischen Abschwungs 2025 sicherte integrierten Produzenten niedrigere Inputkosten, förderte Kapazitätserweiterungen und drückte gleichzeitig die Margen von Handels-Spinnereien. Post-pandemische Modezyklen verkürzten sich weiter, was Bekleidungsmarken dazu veranlasste, Just-in-time-Garnlieferungen zu fordern und die Beschaffung in Richtung vertikal integrierter Lieferanten zu verlagern, die Pufferbestände an vororientiertem und vollständig gezogenem Garn halten. Recyceltes Polyester-Filamentgarn gewann an Bedeutung, da Marken und Regulierungsbehörden die Regeln zur Kreislaufwirtschaft verschärften und ein Premiumsegment schufen, das nun über dem Preis von Neuware gehandelt wird. Gleichzeitig verbesserten lösungsgefärbte Technologie, 3-D-nahtloses Stricken und andere ressourcenschonende Innovationen das Wertversprechen von Polyester gegenüber Baumwolle und Seide und stützten die langfristige Substitution in Bekleidung, Heimtextilien und technischen Geweben.

Wichtigste Erkenntnisse des Berichts

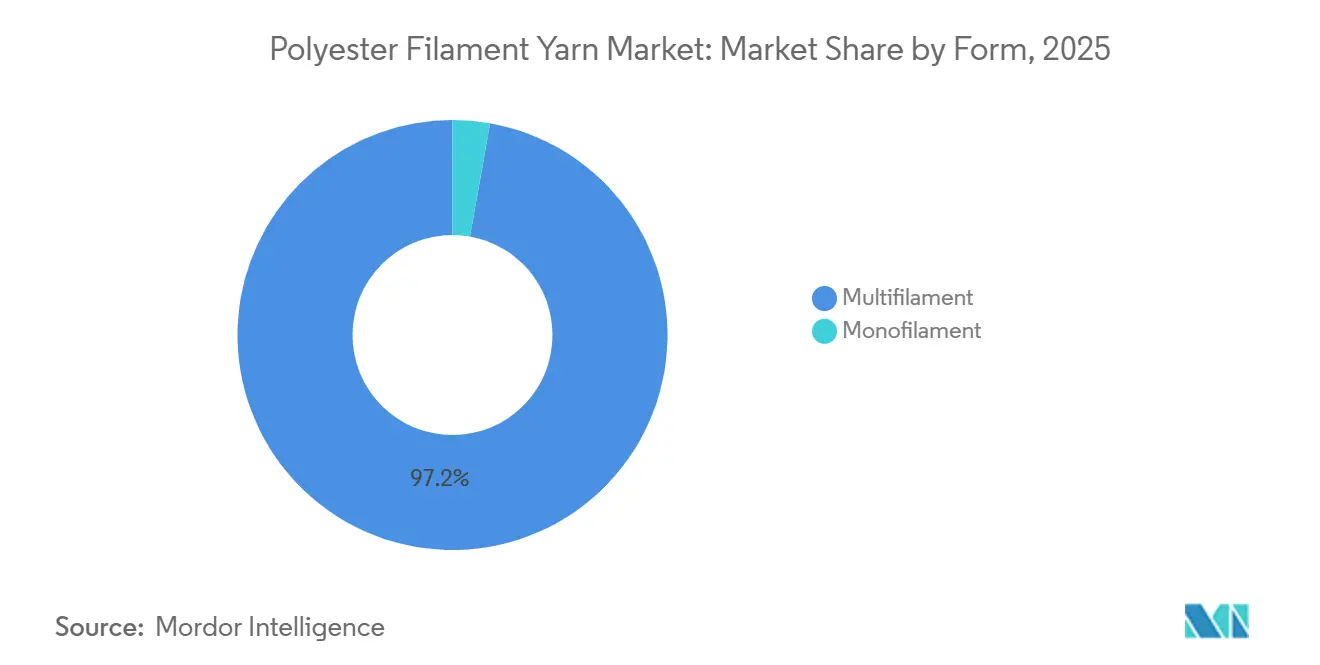

- Nach Form entfiel auf Multifilament im Jahr 2025 ein Volumenanteil von 97,21 % und es wächst bis 2031 mit einer CAGR von 5,39 %.

- Nach Produkttyp hielt gezogenes texturiertes Garn im Jahr 2025 einen Marktanteil von 68,72 % am Polyester-Filamentgarn-Markt und wächst bis 2031 mit einer CAGR von 5,87 %.

- Nach Stärke in Denier hielt feines Polyester-Filamentgarn im Jahr 2025 einen Marktanteil von 49,29 % und wächst bis 2031 mit einer CAGR von 5,73 %.

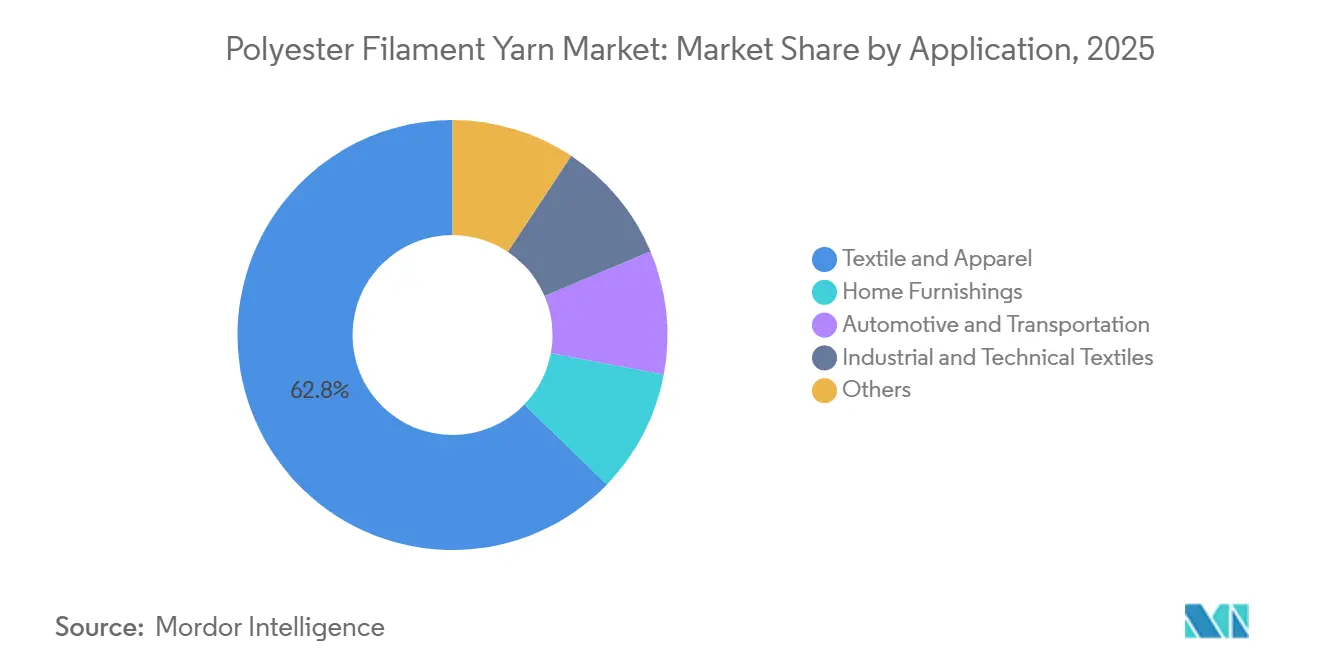

- Nach Anwendung entfielen auf Textil und Bekleidung im Jahr 2025 62,75 % der Marktgröße für Polyester-Filamentgarn, und Industrie- und technische Textilien expandieren bis 2031 mit einer CAGR von 7,88 %.

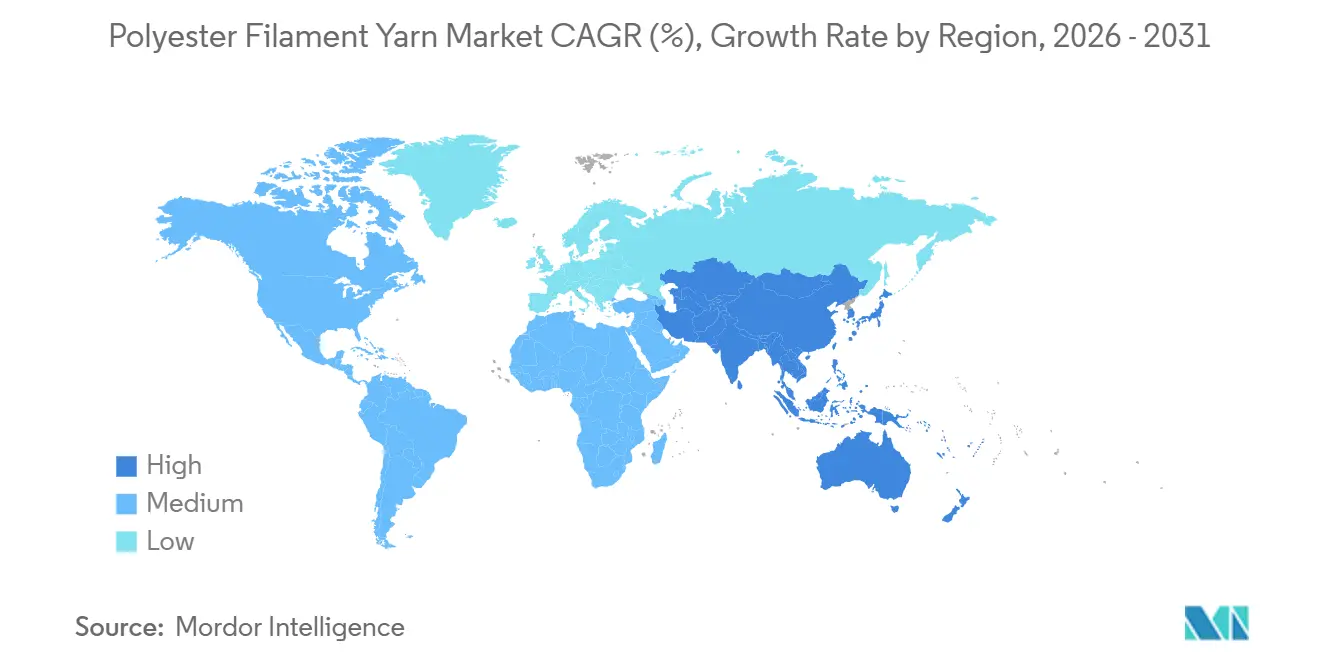

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 92,11 % und expandiert bis 2031 mit einer CAGR von 5,47 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Polyester-Filamentgarn

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrageboom nach Polyester-Filamentgarn durch Bekleidung und Mode | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Kosten-Leistungs-Vorteil gegenüber Baumwolle und Seide | +0.9% | Kernregion Asien-Pazifik, Ausweitung auf Südamerika und Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Kapazitätserweiterungen und Lokalisierung der Lieferkette in Asien-Pazifik | +1.5% | Asien-Pazifik (China, Indien, Vietnam, Bangladesch) | Kurzfristig (≤ 2 Jahre) |

| Einsatz von recyceltem Polyester-Filamentgarn zur Erreichung von Nachhaltigkeitszielen | +0.8% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Integration von 3-D-gestrickter nahtloser Bekleidung | +0.4% | Europa (Portugal, Italien), Nordamerika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrageboom nach Polyester-Filamentgarn durch Bekleidung und Mode

Im Jahr 2024 stiegen die Umsätze stark an, was die Dominanz von Polyester in Kollektionen mit extrem kurzen Vorlaufzeiten unterstreicht. Die Vorliebe der Athleisure-Branche für feuchtigkeitsableitende Polyestermischungen blieb deutlich erkennbar. Marken umgehen nun traditionelle saisonale Einkäufe und drängen Spinnereien dazu, vororientiertes und vollständig gezogenes Garn für eine schnelle nachgelagerte Texturierung auf Lager zu halten. Inditex integrierte recyceltes Polyester in seine Kernlinien, in Übereinstimmung mit der europäischen Ökodesign-Digitalpass-Regelung, die 2024 in Kraft trat[1]Europäische Kommission, "Ökodesign-Verordnung für nachhaltige Produkte," ec.europa.eu . Dieser Schritt differenzierte den Markt für Polyester-Filamentgarn in handelsübliche Neuware-Qualitäten und zertifizierte Recycling-Premiumchargen, wobei letztere im Rahmen langfristiger Abnahmeverträge Aufschläge erzielen. Gleichzeitig verlagerte ein stagnierender Umsatz im Jahr 2024 den Forschungs- und Entwicklungsfokus auf biobasierte Polyester-Pilotprojekte, die sich noch in einem frühen Stadium befinden.

Kosten-Leistungs-Vorteil gegenüber Baumwolle und Seide

Im Jahr 2026 werden die Gesamtkosten von Polyester voraussichtlich deutlich unter den Baumwollpreisen liegen, ein Wandel, der durch erhöhte Compliance-Kosten im Zusammenhang mit den US-amerikanischen Vorschriften zur Zwangsarbeit bei Baumwolle angetrieben wird. In einem strategischen Schritt hat Bangladesch die Vorauszahlungseinkommensteuer auf Polyester-Rohstoffe auf null gesenkt und gleichzeitig eine Steuer auf Baumwolle eingeführt. Diese Entscheidung beschleunigt den Wandel hin zu Chemiefasern. Mikrofilament-Polyester, das nun unter 50 Denier erhältlich ist, erzielt eine seidenartige Textur zu einem Bruchteil des Preises, was zu einem Anstieg seiner Verwendung in mittelpreisiger formeller Bekleidung führt. Trotz einer erwarteten Überkapazität im Jahr 2025 gelang es Branchenriesen, zweistellige Gewinnmargen aufrechtzuerhalten, dank ihrer Strategie der Vorausbuchung günstiger gereinigter Terephthalsäure. Die Wettbewerbslandschaft begünstigt zunehmend vollständig integrierte Wertschöpfungsketten, die besser positioniert sind, um Schwankungen bei den Rohstoffpreisen zu bewältigen.

Kapazitätserweiterungen und Lokalisierung der Lieferkette in Asien-Pazifik

Im Jahr 2025 schränkte Pekings Politik gegen Überinvestitionen neue Produktionslinien ein, ein Rückgang gegenüber dem Niveau von 2023. Im Jahr 2025 produzierte Indien weniger als die Nachfrage, aber Reliances ehrgeiziges Programm soll diese Lücke bis 2027 schließen. Im Jahr 2024 förderte Vietnam eine erhebliche Menge, wobei ein nennenswerter Anteil nach China re-exportiert wurde. Unterdessen hat STK Vietnam seinen Blick darauf gerichtet, den Anteil von recyceltem Garn bis 2027 zu steigern. Bangladeschs starke Abhängigkeit von Importen unterstreicht eine bedeutende Chance für mittelgroße recyclingintegrierte Anlagen. Diese Anlagen könnten potenzielle chinesische Gegenreaktionen umgehen und der Überprüfung durch westliche Zölle entgehen.

Einsatz von recyceltem Polyester-Filamentgarn zur Erreichung von Nachhaltigkeitszielen

Im Jahr 2023 erreichte die globale Recyclingkapazität ein erhebliches Niveau, wobei eine überwältigende Mehrheit aus Flasche-zu-Faser-Kreisläufen stammte und Textil-zu-Textil-Initiativen weit hinter sich ließ. Filatex India ist bereit, diese Lücke mit seiner Textilabfalleinheit zu schließen, die für einen Start im September 2026 geplant ist. Unterdessen unterstreicht Indoramas strategische Übernahme von Dhunseri nicht nur die Konsolidierung der Branche, sondern stärkt auch seine Ambitionen mit Blick auf ein erhebliches Ziel bis 2025. Als Reaktion auf die EU-Richtlinie, die bis 2030 einen Anteil von 50 % recyceltem Polyester in Kleidungsstücken vorschreibt, beeilen sich Marken, GRS-zertifizierte Mengen zu sichern, was zu einem merklichen Aufschlag gegenüber herkömmlichen Neuware-Lieferungen führt. Trotz des Versprechens des chemischen Recyclings bleibt seine Kapazität begrenzt, gehemmt durch höhere Kosten im Vergleich zu mechanischen Verfahren.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei gereinigter Terephthalsäure und Monoethylenglykol | -0.7% | Global, besonders ausgeprägt bei nicht integrierten Produzenten | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Umwelt- und VOC-Emissionsnormen | -0.5% | Europa, China, Ausweitung auf Indien | Mittelfristig (2–4 Jahre) |

| Substitutionsrisiko durch biobasierte Fasern (Polymilchsäure, Polyhydroxyalkanoate) | -0.2% | Nischensegmente in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei gereinigter Terephthalsäure und Monoethylenglykol

Ende 2025 trieb ein Anstieg der Spotpreise für gereinigte Terephthalsäure die US-amerikanischen Spreads in die Höhe und übertraf damit China. Diese Diskrepanz eröffnete integrierten Großunternehmen Arbitragemöglichkeiten. Handels-Spinnereien gerieten jedoch unter Druck, da sich die Margen verengten. Gleichzeitig stiegen die europäischen Preise, während die asiatischen Notierungen nachgaben, was die verstärkte Unsicherheit durch divergierende Monoethylenglykol-Schwankungen verdeutlicht. In Bangladesch entzieht ein Barausgleich auf Exporte von PET-Flocken dem inländischen Rohstoff. Dies hat zu einem Anstieg der Chip-Importe geführt, die nun Aufschläge erzielen. Angesichts dieser Dynamik dürfte sich das Kapazitätswachstum auf integrierte Raffinerien konzentrieren, die in der Lage sind, Rohstoffzyklen zu navigieren, was eine Beschleunigung der Konsolidierung signalisiert.

Verschärfung der Umwelt- und VOC-Emissionsnormen

Im Rahmen ihrer überarbeiteten Industrieemissionsrichtlinie erlegt die EU strengere Obergrenzen für flüchtige organische Verbindungen, Stickoxide und Partikel in der Textilveredelung auf, mit Fristen bis 2028. Chinas aktualisierte Norm GB 4287-2012 schreibt nun eine kontinuierliche Überwachung und katalytische Oxidation vor[2]Chinesisches Ministerium für Ökologie und Umwelt, "Überarbeitung der VOC-Normen GB 4287-2012," mee.gov.cn . In Europa wurden die Produktionslinien von Oxxynova, Artlant, INEOS und Indorama in Rotterdam stillgelegt, da die Nachrüstungskosten den Wert ihrer Restanlagen überstiegen. Während neue Anlagen in Asien von Anfang an VOC-Minderungsmaßnahmen integrieren, verlagern sich ältere Anlagen im Westen auf Recyclinglinien, die von geringeren regulatorischen Belastungen profitieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Multifilament sichert sich die Dominanz in allen Anwendungen

Multifilament hielt im Jahr 2025 97,21 % des Volumens und wird bis 2031 mit einer CAGR von 5,39 % wachsen, unterstützt von Käufern aus den Bereichen Bekleidung, Heimtextilien und Industrie, die seinen Fall, seine Festigkeit und seine Färbbarkeit schätzen. Multifilament hat seine zentrale Rolle im Markt für Polyester-Filamentgarn gefestigt. Während Monofilament eine entscheidende Rolle bei Angelschnüren, Filtration und Nähten spielt, schränkt sein geringer Marktanteil sein Wachstumspotenzial ein. Lösungsgefärbtes Multifilament, das im Vergleich zum herkömmlichen Stückfärben erheblich Wasser und Energie einspart, findet zunehmend Verwendung in Polstermöbeln und Automobilinnenräumen. Multifilament wird auch zur Herstellung leichterer Automobilbodenbeläge verwendet, die den Fasergewichtsanforderungen der Branche entsprechen. Der Trend zu körperkonturierten Kleidungsstücken beim nahtlosen 3-D-Stricken stützt sich auf die Elastizität von Multifilament und steigert die Nachfrage nach zertifizierten Recycling-Premiumvarianten aus Portugal und Italien.

Die Expansion von Multifilament ist eine Reaktion auf sich verändernde technische Anforderungen. Verbesserte Kräuselkontrolle bei Polyester führt zu besserer Pillingbeständigkeit und macht es zur bevorzugten Wahl für Bettwäsche und Vorhänge. Recyceltes Multifilament hat nun einen nennenswerten Anteil am Denim-Markt gesichert. Die gestiegene Nachfrage nach Heimarbeitsausstattung nach 2024 stärkt den Markt für mittleres Denier-Multifilament bei Sitzpolsterungen. Gleichzeitig verzeichnen Feindenier-Varianten einen Nachfrageschub bei Athleisure und medizinischen Kitteln. Im medizinischen Bereich verleihen Nano-Silber-Beschichtungen, die während des Spinnprozesses eingebracht werden, antimikrobielle Eigenschaften und machen ein separates Veredlungsbad überflüssig. Diese Innovation erfüllt nicht nur die Standards zur Vermeidung von im Krankenhaus erworbenen Infektionen, sondern stärkt auch die Präsenz von Polyester in medizinischen Textilien.

Nach Produkttyp: Gezogenes texturiertes Garn baut Führung durch Texturierungsvielseitigkeit aus

Gezogenes texturiertes Garn kontrollierte im Jahr 2025 68,72 % des Volumens und wird mit einer CAGR von 5,87 % wachsen, was seine Vorrangstellung im Markt für Polyester-Filamentgarn unterstreicht. Während vororientiertes Garn als primärer Rohstoff dient, hat vollständig gezogenes Garn eine Nische gefunden, vorwiegend in gewebten Hemdstoffen und industriellen Nähfäden. Gezogenes texturiertes Garn mit seinen Eigenschaften geringer Schrumpfung und hohem Volumen findet Anwendung in Bereichen von Single-Jersey-Strickwaren und Abstandsgewirken bis hin zu weicher Bettwäsche. Integrierte Unternehmen wie Tongkun investieren in die eigene Texturierung mit dem Ziel, lukrative EBITDA-Margen zu erzielen, im starken Gegensatz zu den Renditen, die von Handels-Texturierern erzielt werden. Darüber hinaus erhöht die Luftdüsentexturierung das Volumen ohne Beeinträchtigung der Zähigkeit und erweitert die Vermarktbarkeit von gezogenem texturiertem Garn, insbesondere bei Kettenwirk-Automobilsitzbezügen.

Preistrends stärken die Marktposition von gezogenem texturiertem Garn weiter. Das Angebot an recyceltem gezogenem texturiertem Garn bleibt begrenzt, da Marken zunehmend zertifizierte Inputs fordern, was zu einem merklichen Aufschlag führt. Vollständig gezogenes Garn bleibt ein Grundprodukt in gewebten Hemdstoffen, geschätzt für seine geringe Dehnung und Dimensionsstabilität. Gleichzeitig verzeichnet hochfestes Industriegarn einen stetigen Nachfrageanstieg für Anwendungen wie Reifencords und Förderbänder, angetrieben durch den verstärkten regulatorischen Fokus auf Fahrzeugsicherheit.

Nach Stärke in Denier: Feindenier-Garne geben das Tempo vor

Feindenier-Garne machten im Jahr 2025 49,29 % des Volumens aus und werden mit einer CAGR von 5,73 % expandieren. Dieses Wachstum steht im Einklang mit dem Wandel der Modeindustrie hin zu leichteren, atmungsaktiven Stoffen und der Nachfrage des technischen Textilesektors nach Filtrationsmaterialien mit hoher Oberfläche. Mit steigendem Anteil sind diese Feindenier-Garne bereit, eine zentrale Rolle in der künftigen Nachfrage nach Polyester-Filamentgarnen zu spielen. Mittlere Denier-Garne im Bereich von 150 bis 300 Denier werden weiterhin bevorzugt in Polstermöbeln und Uniformen eingesetzt, wobei Haltbarkeit Vorrang vor Fall hat. Grobe Denier-Garne über 300 Denier bleiben beständig in Anwendungen wie Gurten, Geotextilien und Gartenmöbeln.

Politische Unterstützung treibt den Anstieg bei Feindenier-Garnen an. Indiens Nationale Mission für technische Textilien leitet Mittel in die Forschung und Entwicklung von Feindenier-Garnen, mit Fokus auf Anwendungen in medizinischen Einwegprodukten und Geotextilien. Im Automobilsektor entscheiden sich Sitzbezughersteller für Garne unter 100 Denier und erzielen eine weichere Haptik bei gleichzeitiger Beibehaltung der Abriebfestigkeit. Diese Wahl stärkt den erheblichen Anteil von Polyester am Textilgehalt von Fahrzeugen. Auf einem anderen Gebiet profitieren mittlere Denier-Garne von der Lösungsfärbe-Technologie, einem Verfahren, das den Wasserverbrauch bei Produkten wie Vorhängen und Bürositzen reduziert. Während grobe Denier-Garne im Geotextilbereich mit Polypropylen konkurrieren, besetzen sie eine Nische bei hochwertigen Kunstrasenhinterfütterungen und nutzen die inhärente UV-Beständigkeit von Polyester.

Nach Anwendung: Technische Textilien überholen das Wachstum im Bekleidungsbereich

Textil und Bekleidung beanspruchten im Jahr 2025 62,75 % des Volumens; Industrie- und technische Textilien werden jedoch mit einer CAGR von 7,88 % voraneilen und damit einen strukturellen Wandel im Markt für Polyester-Filamentgarn unterstreichen. Der Infrastrukturimpuls hebt Polyester-Geotextilien an, die UV-beständig sind und hohe Zuglasten tragen, während das Wachstum bei medizinischen Textilien auf sterilisierbare Kittel und Masken zurückzuführen ist. Automobilhersteller schreiben PET für Airbags, Teppiche und Sitzbezüge vor, in Übereinstimmung mit den Recyclingvorschriften für Fahrzeuge am Ende ihrer Lebensdauer.

Heimtextilien verzeichnen ein beständiges Wachstum dank der Effizienz von lösungsgefärbtem Polyester bei der Reduzierung von Wasser- und Energieverbrauch. Der Athleisure-Trend stärkt die Bekleidungsnachfrage, wobei feuchtigkeitsableitende Mischstrickwaren Wachstum verzeichnen. In industriellen Anwendungen verdrängt Polyester Baumwollgewebe bei Förderbändern aufgrund seiner überlegenen Dimensionsstabilität. Agrotextilien nutzen Polyester-Schattennetze zur Steigerung der Ernteerträge. Darüber hinaus setzen Filtrationsmaterialien auf Feindenier-Polyester-Schmelzblasprodukte, die von ihrer hohen Oberfläche und thermischen Stabilität profitieren und sich ideal für Klimaanlagen und industrielle Staubabscheideanlagen eignen.

Geografische Analyse

Asien-Pazifik dominierte im Jahr 2025 mit 92,11 % des Volumens und ist auf dem Weg zu einer CAGR von 5,47 % bis 2031. Im Jahr 2025 schränkte China, das Anti-Redundanz-Regeln befolgt, neue Produktionslinien ein. Integrierte Großunternehmen wie Hengli, Tongkun und Rongsheng nutzten jedoch den Rohstoffeinbruch, sicherten sich erschwingliche gereinigte Terephthalsäure und trieben das Umsatzwachstum voran. Indiens ehrgeiziger Plan zielt darauf ab, bis 2027 erhebliche Kapazitäten für gereinigte Terephthalsäure und Polyester hinzuzufügen und damit die Importlücke effektiv zu schließen. Mit einem nennenswerten Garnausstoß positioniert sich Vietnam als Drehscheibe zur Umgehung von Zöllen. Unterdessen unterstreichen STKs Kapazitätserweiterung und seine Vision für einen hohen Anteil an recyceltem Garn einen starken Nachhaltigkeitsfokus. Im Gegensatz dazu macht Bangladeschs starke Abhängigkeit von Importen es anfällig für Rohstoffschwankungen.

Nordamerika, das einen kleinen Teil des globalen Anteils hält, profitiert von der Verlagerung der Produktion nach Mexiko und Vorschriften für recycelte Inhalte. UNIFIs Repreve-Linie stärkt die Kapazität für recyceltes Garn in der Region. Die begrenzte Produktion von gereinigter Terephthalsäure und Monoethylenglykol hält die nordamerikanischen Preise jedoch im Vergleich zu asiatischen Standards hoch. Darüber hinaus lenkt der Uyghur Forced Labor Prevention Act mittelständische Marken in Richtung Polyester und verstärkt die lokale Nachfrage.

Der Marktanteil Europas schwindet, da die Nachrüstung von Anlagen zur Einhaltung strenger Emissionsobergrenzen finanziell nicht tragfähig ist. Gleichzeitig setzen Werksschließungen in Europa Kapazitäten für Asien und den Nahen Osten frei. Die EU-Richtlinie für einen erheblichen Anteil an recyceltem Polyester bis 2030 verändert die Beschaffungsstrategien. Käufer sichern sich nun vorab zertifizierte Mengen, oft zu einem Aufschlag. Insbesondere Italiens Zentren für nahtloses Stricken und Deutschlands Automobiltext-Sektor gedeihen weiterhin in hochmargigen Nischen.

Südamerika verzeichnet ein stetiges Wachstum, das hauptsächlich durch Brasiliens erhebliche Verbraucherbasis angetrieben wird. Währungsschwankungen dämpfen jedoch ausländische Direktinvestitionen. Der Nahe Osten und Afrika schreiten mit einer bemerkenswerten Rate voran, gestützt durch Saudi Aramcos Anlagen für gereinigte Terephthalsäure und PET, die eine wettbewerbsfähige Exportplattform aufbauen. Die begrenzte nachgelagerte Bekleidungsproduktion in der Region schränkt jedoch ihr Potenzial zur Wertschöpfung ein.

Wettbewerbslandschaft

Der Markt für Polyester-Filamentgarn ist mäßig konsolidiert. Die Einführung von Technologien vergrößert den Abstand. Integrierte Großunternehmen nutzen prädiktive Analysen zur Energieeinsparung, während kleinere Betriebe Schwierigkeiten haben, Automatisierung zu finanzieren. Die Kapazitätsrationalisierung in Europa und Taiwan verknappt das Angebot, und Anti-Überinvestitions-Richtlinien in China eliminieren unwirtschaftliche Anlagen. Markenaudits verlangen zunehmend ISO 14001- und GRS-Zertifizierung; nicht konforme Betriebe verlieren Abnahmeverträge, was den Konsolidierungsdruck verstärkt. Startups im Bereich chemisches Recycling zielen auf Depolymerisation ab, bleiben aber aufgrund von Kostenlücken unterhalb der wirtschaftlichen Größe, sodass mechanisches Recycling kurzfristig dominant bleibt.

Marktführer in der Polyester-Filamentgarn-Branche

Xin Feng Ming Group

Hengli Group Co., Ltd.

Tongkun Holding Group Co., Ltd.

Zhejiang Hengyi Group Co., Ltd.

Jiangsu Eastern Shenghong Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: SASA Polyester nahm den kommerziellen Betrieb in der größten PTA-Anlage der Türkei in Adana auf und integrierte damit den Rohstoff für Filamentgarn-, Faser- und Polymerströme.

- Januar 2025: Filatex India genehmigte eine Erweiterung im Wert von 155 Crore INR, um 19.800 MTPA POY, 14.400 MTPA FDY und 14.400 MTPA DTY in Dahej hinzuzufügen, mit Inbetriebnahme bis Juni 2026.

Berichtsumfang des globalen Markts für Polyester-Filamentgarn

Polyester-Filamentgarn ist eine kontinuierliche, hochfeste Synthesefaser, die aufgrund ihrer Haltbarkeit und Vielseitigkeit in großem Umfang in Textilien, Heimtextilien und industriellen Anwendungen eingesetzt wird. Es wird nach seiner Struktur (Mono-/Multifilament), dem Herstellungsverfahren und der linearen Dichte (Denier) kategorisiert.

Der Markt ist nach Form, Produkttyp, Stärke in Denier, Anwendung und Geografie segmentiert. Nach Form ist der Markt in Monofilament und Multifilament segmentiert. Nach Produkttyp ist der Markt in vororientiertes Garn (POY), vollständig gezogenes Garn (FDY), gezogenes texturiertes Garn (DTY) und andere Produkttypen segmentiert. Nach Stärke in Denier ist der Markt in fein, mittel und grob segmentiert. Nach Anwendung ist der Markt in Textil und Bekleidung, Heimtextilien, Automobil und Transport, Industrie- und technische Textilien sowie Sonstige (Landwirtschaft, Sport usw.) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für 16 Länder in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Monofilament |

| Multifilament |

| Vororientiertes Garn (POY) |

| Vollständig gezogenes Garn (FDY) |

| Gezogenes texturiertes Garn (DTY) |

| Andere Produkttypen |

| Fein |

| Mittel |

| Grob |

| Textil und Bekleidung |

| Heimtextilien |

| Automobil und Transport |

| Industrie- und technische Textilien |

| Sonstige (Landwirtschaft, Sport usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Form | Monofilament | |

| Multifilament | ||

| Produkttyp | Vororientiertes Garn (POY) | |

| Vollständig gezogenes Garn (FDY) | ||

| Gezogenes texturiertes Garn (DTY) | ||

| Andere Produkttypen | ||

| Stärke in Denier | Fein | |

| Mittel | ||

| Grob | ||

| Anwendung | Textil und Bekleidung | |

| Heimtextilien | ||

| Automobil und Transport | ||

| Industrie- und technische Textilien | ||

| Sonstige (Landwirtschaft, Sport usw.) | ||

| Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die globale Nachfrage nach Polyester-Filamentgarn bis 2031 wachsen?

Das Volumen wird von 69,40 Millionen Tonnen im Jahr 2026 auf 89,94 Millionen Tonnen bis 2031 steigen, was einer CAGR von 5,32 % entspricht, angetrieben durch die Nachfrage aus den Bereichen Bekleidung, Heimtextilien und technische Textilien.

Welcher Produkttyp führt beim Verbrauch?

Gezogenes texturiertes Garn macht 68,72 % des Volumens im Jahr 2025 aus und behält die Führung dank seiner Voluminosität, Dehnbarkeit und Vielseitigkeit bei gestrickten Bekleidungsstücken und Automobilgeweben.

Warum gewinnen recycelte Qualitäten Marktanteile?

EU- und Markenvorschriften, die bis 2030 einen Anteil an recyceltem Polyester in Kleidungsstücken vorschreiben, veranlassen Marken zur Vorausbuchung von zertifiziertem Garn, was recyceltem Filament ermöglicht, Preisaufschläge zu erzielen.

Welche Region dominiert Produktion und Verbrauch?

Asien-Pazifik macht 92,11 % des Volumens im Jahr 2025 aus, verankert durch große integrierte Komplexe in China, Indien und Vietnam.

Was bedroht nicht integrierte Spinnereien?

Rohstoffvolatilität bei gereinigter Terephthalsäure und Monoethylenglykol drückt die Margen nicht integrierter Betriebe, während strengere VOC-Vorschriften und Nachhaltigkeitsaudits der Käufer die Compliance-Kosten erhöhen, die kleinere Betriebe nur schwer absorbieren können.

Seite zuletzt aktualisiert am: