Marktgröße und Marktanteil für Flüssigkristallpolymer (LCP) Fasern

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

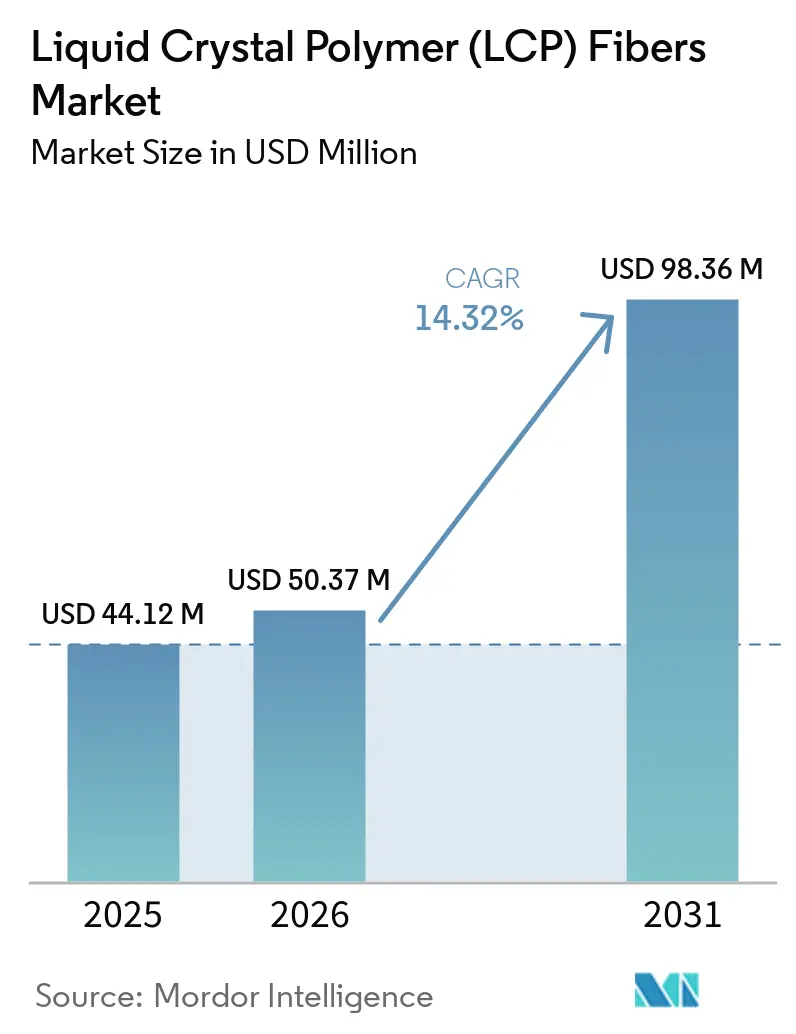

| Marktgröße (2026) | 50.37 Millionen US-Dollar |

| Marktgröße (2031) | 98.36 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flüssigkristallpolymer (LCP) Fasern von Mordor Intelligence

Die Marktgröße für Flüssigkristallpolymer (LCP) Fasern wird voraussichtlich von 44,12 Millionen USD im Jahr 2025 auf 50,37 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 98,36 Millionen USD erreichen, mit einer CAGR von 14,32 % über den Zeitraum 2026–2031. Die Nachfrage beschleunigt sich, weil 5G-Antenneningenieure Substrate mit extrem niedrigen Verlusten vorschreiben, Medizingeräteentwickler Metallgeflechte durch MRT-kompatible Monofilamente ersetzen und Luft- und Raumfahrtunternehmen kriechfreie Halteleinen für den Satelliteneinsatz vorschreiben. Filamentgarn bleibt das Leitprodukt, doch Webstoff skaliert am schnellsten, da Verarbeiter die Schlichtchemie beherrschen, die die geringe Dehnung des Polymers abpuffert. Asien-Pazifik führt beim Umsatz dank Chinas Dominanz bei flexiblen Leiterplatten und Japans Faserherstellungszentrum, während Nordamerika hochwertige Luft- und Raumfahrt- sowie Gesundheitsverträge sichert. Kapitalausgaben von Polyplastics, Celanese und Sumitomo Chemical erweitern den Rohstoffzugang und verringern die historische Abhängigkeit von einem einzigen Hersteller.

Wichtigste Erkenntnisse des Berichts

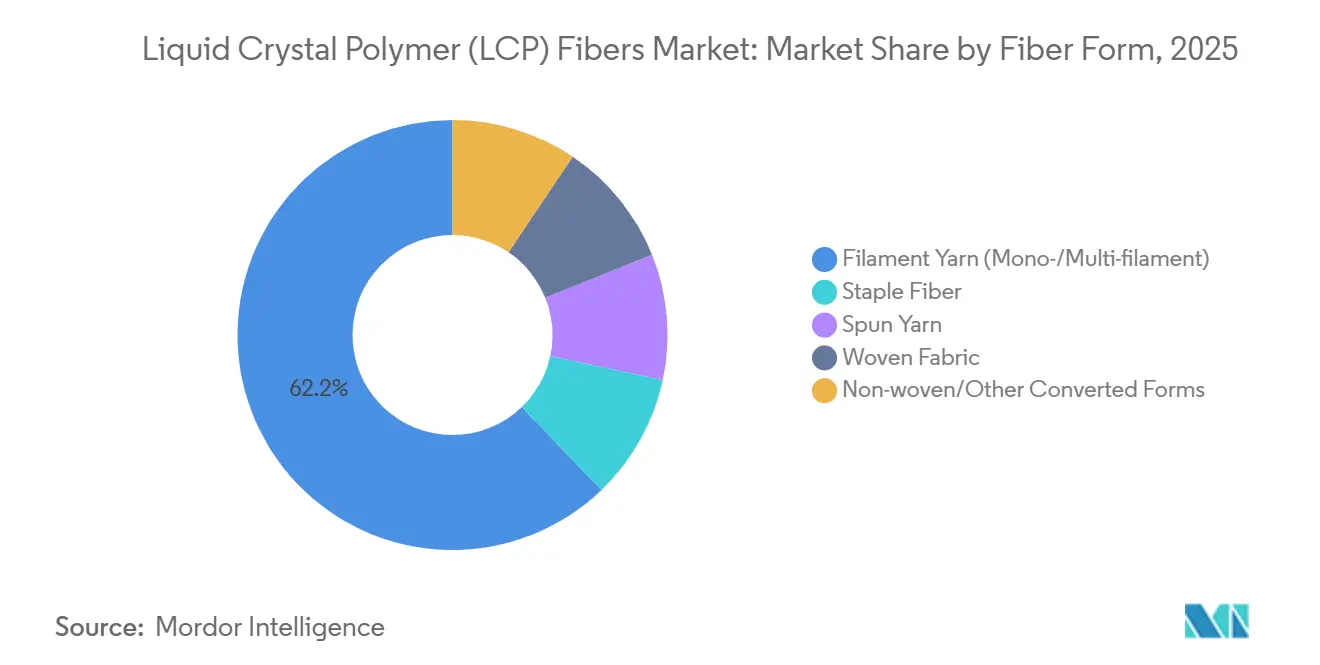

- Nach Faserform entfiel der größte Anteil von 62,18 % des Umsatzes 2025 des Marktes für Flüssigkristallpolymer (LCP) Fasern auf Filamentgarn. Darüber hinaus wird der Anteil von Webstoffen im Prognosezeitraum (2026–2031) mit der schnellsten CAGR von 21,51 % wachsen.

- Nach Produktklasse hatte die hochfeste Klasse den größten Marktanteil von 44,32 % im Jahr 2025, und der Anteil der oberflächenbehandelten/beschichteten Klasse wird im Prognosezeitraum (2026–2031) mit der schnellsten CAGR von 23,20 % zunehmen.

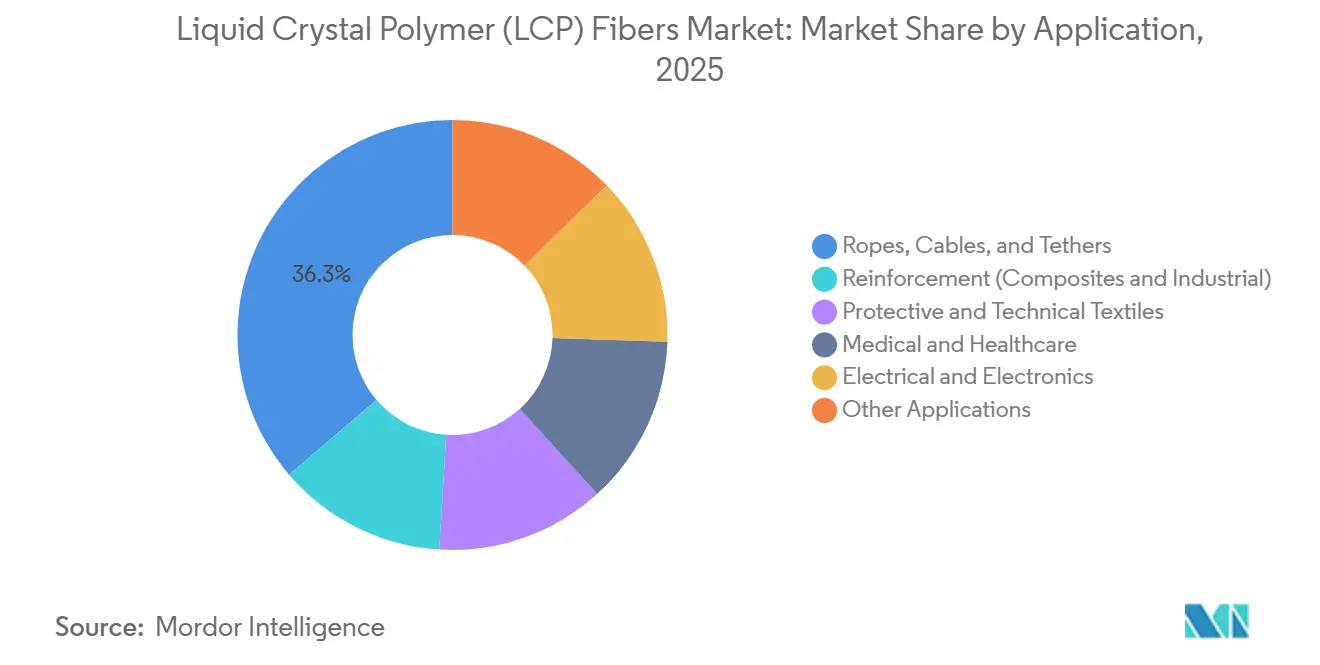

- Nach Anwendung entfielen auf Seile, Kabel und Halteleinen 36,27 % des Marktes im Jahr 2025, und der Anteil des Medizin- und Gesundheitssektors wird im Prognosezeitraum (2026–2031) mit der schnellsten CAGR von 24,07 % wachsen.

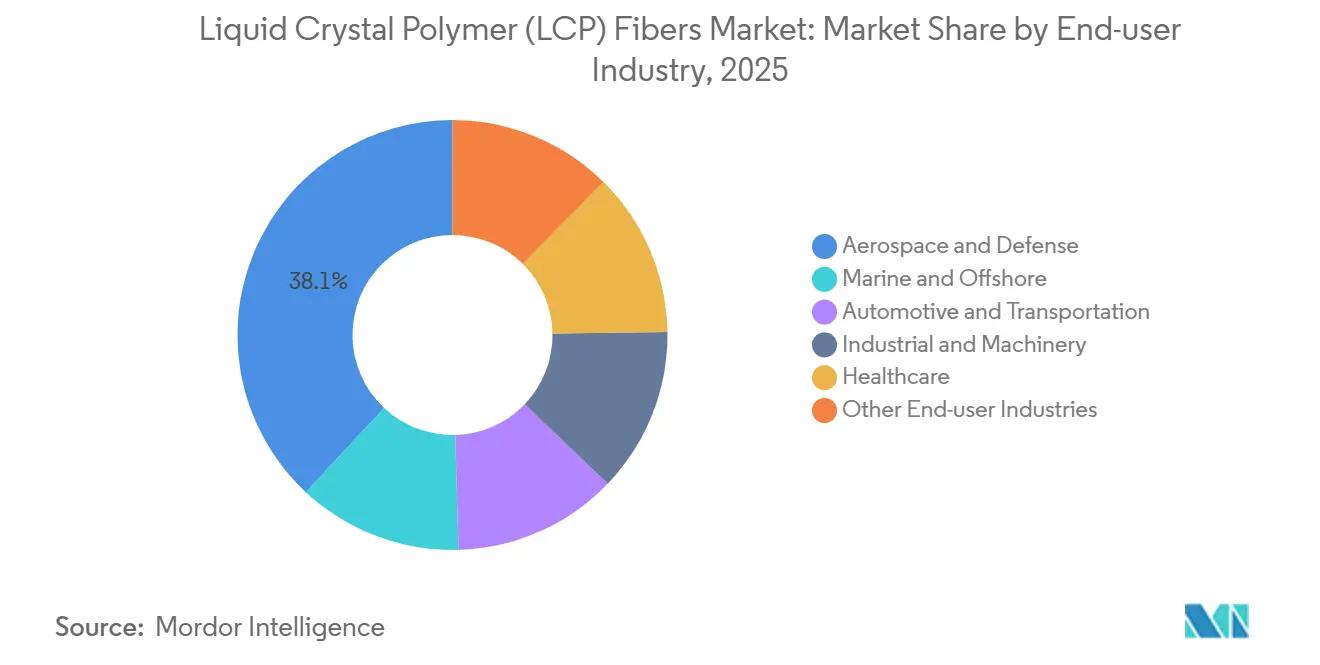

- Nach Endverbraucherbranche hatte die Luft- und Raumfahrt- sowie Verteidigungsbranche im Jahr 2025 einen Marktanteil von 38,05 %. Der Marktanteil der Gesundheitsbranche wird jedoch im Prognosezeitraum (2026–2031) mit der schnellsten CAGR von 22,91 % wachsen.

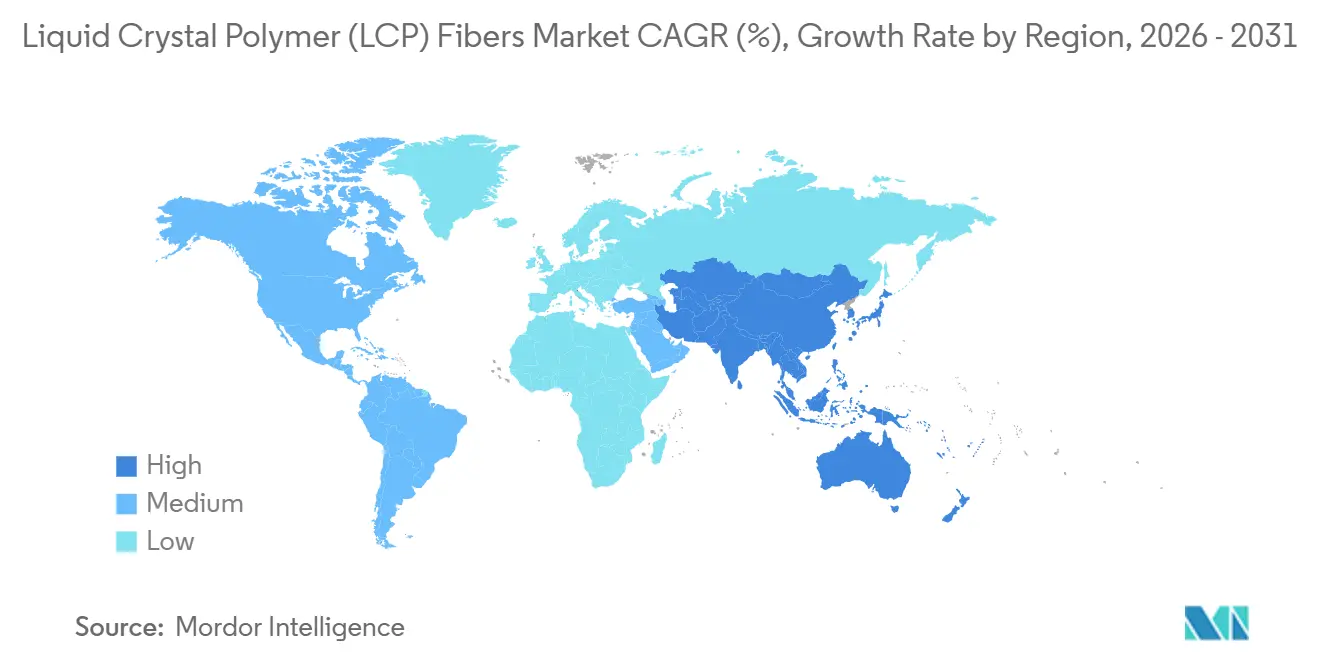

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 46,44 % am Markt, und dieser Anteil wird im Prognosezeitraum (2026–2031) mit einer CAGR von 18,67 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Flüssigkristallpolymer (LCP) Fasern

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach Hochfrequenzverbindern für 5G/6G | +4.2% | APAC-Kern, Ausweitung auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Einführung leichter Kabelbäume für Elektrofahrzeuge | +3.1% | Global, mit früher Konzentration in China, Deutschland, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Mini-LED/µLED-Hintergrundbeleuchtungen | +2.4% | APAC (China, Südkorea, taiwanesische Display-Fabriken) | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage der Luft- und Raumfahrt nach hochfesten Halteleinen | +2.8% | Nordamerika und EU (Satellitenhersteller), Ausweitung auf APAC-Startdienste | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach sterilisierbaren Nähten für Verbrauchsmaterialien in der Roboterchirurgie | +1.9% | Nordamerika und EU (Medizingeräte-Zentren), Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach Hochfrequenzverbindern für 5G/6G

Verbinderhersteller ersetzen modifiziertes Polyimid durch LCP, weil Dielektrizitätskonstanten von 2,9–3,0 und Verlustfaktoren unter 0,002 die Millimeterwellenverluste gering halten. Panasonics RF4-Verbinder mit 0,35-mm-Rastermaß veranschaulichen, wie das Harz 0,3-mm-Wände ohne Verzug von -196 °C bis +240 °C füllt. Polyplastics' LH- und TF-Klassen, die 2025 eingeführt wurden, zielen auf dieselben Rastermaße unter 0,4 mm für Basisstationsmodule ab. Feuchtigkeitsaufnahme unter 0,04 % verhindert dielektrische Drift an feuchten Standorten, eine Priorität für asiatische Turminstallationen. Celanese' 20-kt-Anlage in China sichert die lokale Versorgung für Huawei- und Xiaomi-Hintergrundformer[1]Celanese Corporation, "Celanese nimmt 20-kt-LCP-Anlage in China in Betrieb," celanese.com.

Einführung leichter Kabelbäume für Elektrofahrzeuge

Tier-1-Zulieferer berichten von 15–20 % Gewichtseinsparungen, wenn Kupferkabel LCP-Mäntel und -Geflechte erhalten. Das Polymer erfüllt ISO 6722 ohne halogenierte Zusätze, da sein Sauerstoffindex über 28 % liegt. Sumitomo Chemicals biomassebasierte Klasse verbindet dieselbe Zersetzungstemperatur von 400 °C mit einem kleineren CO₂-Fußabdruck und entspricht damit den EU-Kreislaufwirtschaftsregeln. Torays USD-366-Millionen-Faserprojekt in Korea verschärft den Preiswettbewerb, doch LCP gewinnt weiterhin mit Formzyklen von 5–15 Sekunden. Automobilhersteller betrachten jedes eingesparte Gramm entweder als zusätzliche Reichweite oder als weniger Batteriezellen, was Kabelbaumumstellungen verstärkt[2]Sumitomo Chemical Co. Ltd., "Entwicklung von biomassebasiertem LCP," sumitomochem.co.jp.

Zunehmende Verbreitung von Mini-LED/µLED-Hintergrundbeleuchtungen

Premium-Fernseher und Fahrzeug-Armaturenbretter überschreiten jetzt 10.000 Dimmzonen, was Biegeradien und Leiterbahnabstände komprimiert. LCP-Folien verarbeiten 25-µm-Leiterbahnen und -Abstände, während die Impedanz bei 1-MHz-Treiberfrequenzen erhalten bleibt. Kuraray prüft neue VECSTAR-Folienkapazitäten, um die Nachfrage aus dem Notebook- und Radarbereich zu decken. Eine thermische Ausdehnungsanpassung an ITO-Glas reduziert das Delaminationsrisiko von -40 °C bis +105 °C. Flexible-Leiterplatten-Betriebe in China, Südkorea und Taiwan haben LCP für Einführungen im Jahr 2026 gebucht und positionieren den Markt für Flüssigkristallpolymer-Fasern für strukturelles Elektronikwachstum.

Steigende Nachfrage der Luft- und Raumfahrt nach hochfesten Halteleinen

Satelliten in niedrigen Erdumlaufbahnen benötigen Seile, die weder kriechen noch ausgasen. VECTRAN-Faser weist eine Festigkeit von 3,0 GPa und vernachlässigbares Kriechen bei 50 % Last auf, was von der NASA bestätigt und in Halteleinsystemen eingesetzt wurde. Linden Photonics' ROV-Kabel verbinden LCP-Mäntel mit nahezu neutralem Auftrieb für 3.000-m-Tauchgänge. Cortlands 4,9-Mlb-Seile dienen Offshore-Windturbinen und reduzieren die Windenlasten um 65 % gegenüber Stahl. Diese Eigenschaften festigen LCP als bevorzugtes Material für Tief-Weltraum- und Tiefseeverbindungen, eine hochmargige Nische im Markt für Flüssigkristallpolymer-Fasern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Polymerisationskosten für Hydroxybenzoesäure-Ausgangsstoffe | -2.7% | Global, akut in Regionen ohne integrierte HBA-Produktion | Mittelfristig (2–4 Jahre) |

| Lieferkettenkonzentration auf einen einzigen Faserhersteller | -1.8% | Global, am deutlichsten in Luft- und Raumfahrt-/Meeressektoren, die auf VECTRAN angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Verarbeitungsspödigkeit, die Textilwebgeschwindigkeiten begrenzt | -1.3% | Global, insbesondere APAC-Textilverarbeiter | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Polymerisationskosten für Hydroxybenzoesäure-Ausgangsstoffe

Nur fünf Hersteller liefern 4-HBA, doch die Polymerisationskapazität wurde zwischen 2024 und 2026 um 30 % erweitert. Die Acetylierungssequenz läuft oberhalb von 325 °C und verbraucht 40 % mehr Energie als konventionelle Polyesterlinien, was die Harzkosten für nicht integrierte Compoundierer um 2–3 USD/kg erhöht. Celanese' China-Komplex ist mit vorgelagerten Phenoleinheiten co-lokalisiert, um die Volatilität zu dämpfen, während Sumitomo Chemical lignin-abgeleitetes Phenol erprobt, um den Ausgangsstoffengpass zu lockern. Bis neue Marktteilnehmer skalieren, werden Preisgegenwind die Margen im gesamten Markt für Flüssigkristallpolymer-Fasern beschneiden.

Lieferkettenkonzentration auf einen einzigen Faserhersteller

Kuraray's Werk in Saijo bleibt die einzige Quelle für schmelzgesponnenes aromatisches Polyestergarn mit rund 1.000 Tonnen pro Jahr. Ein einziger Ausfall würde Satelliten-Haltelein- und LNG-Seiprogramme zum Stillstand bringen. Seilhersteller sichern sich ab, indem sie VECTRAN-Kerne mit Aramidhüllen mischen, doch die Neuqualifizierung nach API RP 2SM dauert 18–24 Monate. Harzlieferanten fördern alternative Spinnvlies- oder extrudierte Monofilamente; doch die Zugfestigkeiten liegen 20–30 % hinter VECTRAN HT zurück, was die Substitution einschränkt. Diversifizierung bleibt ein dringendes Thema für den Markt für Flüssigkristallpolymer-Fasern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Faserform: Filamentgarn behält die Volumenführerschaft

Filamentgarn hielt 62,18 % des Umsatzes des Marktes für Flüssigkristallpolymer (LCP) Fasern im Jahr 2025 und unterstreicht die Wirtschaftlichkeit des Schmelzspinnens, das Festigkeiten von 23–30 Gramm pro Denier (g/d) ohne Nachverstreckung liefert. Dieser Marktanteil profitiert von der Denier-Vielseitigkeit und deckt Kabel von 200 bis 2.250 Denier ab. Webstoffe sind zwar kleiner, treiben aber das Wachstum mit einer CAGR von 21,51 % im Prognosezeitraum (2026–2031) voran, da hybride Kette-Schuss-Designs Brüche verringern und den Markt für Flüssigkristallpolymer-Fasern vergrößern.

Der Fortschritt von Stapelfaser und Spinnfaden wird durch Sprödigkeit beim Kardieren begrenzt. Vliesstoffe und Folienklassen sicherten den Rest; Leiterplattenlaminierer schätzen VECSTAR-Folie für 5G-Module. Da mehr Polymer für Gieß- und Spinnvlieslinien verfügbar wird, wird die Verarbeiterintegration die Einnahmequellen im gesamten Markt für Flüssigkristallpolymer-Fasern diversifizieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produktklasse: Oberflächenbehandelte Klassen gewinnen an Dynamik

Hochfeste Garne lieferten 44,32 % des Umsatzes 2025, unverzichtbar für Luft- und Raumfahrt-Halteleinen und LNG-Verankerungen. Oberflächenbehandelte/beschichtete Klassen steigen jedoch mit einer CAGR von 23,20 % im Prognosezeitraum (2026–2031), um Schälfestigkeitsziele über 1,5 N/mm in Kupferfolienlaminaten zu erfüllen, und erweitern die Marktgröße für Flüssigkristallpolymer-Fasern für die Elektronik. Standardklassen dienen Schutzgeweben, bei denen der inhärente Sauerstoffindex von 28–30 % Halogenadditive überflüssig macht. Klassen mit hoher thermischer/chemischer Beständigkeit finden Nachfrage in Motorraum-Sensoren und Chemiepumpen; Sumitomos Biomassevariante zielt darauf ab, den CO₂-Fußabdruck zu reduzieren und gleichzeitig die Stabilität bei 400 °C zu erhalten, was Nachhaltigkeitsprioritäten im Markt für Flüssigkristallpolymer-Fasern widerspiegelt.

Nach Anwendung: Gesundheitswesen eilt voraus

Seile, Kabel und Halteleinen lieferten 36,27 % des Umsatzes 2025, ein traditionsreicher Brückenkopf, der auf kriechfreier Eigenschaft und Abriebbeständigkeit gewonnen wurde. Medizin- und Gesundheitsgeräte sind zwar kleiner, steigen aber mit einer CAGR von 24,07 % im Prognosezeitraum (2026–2031), da Kathetergeflechte und Mikronadeln die Autoklavbeständigkeit nutzen. Elektro- und Elektronikanwendungen überschreiten 22 % des Umsatzes, angetrieben durch 5G-Antennenausrollungen, die auf dielektrische Konstanz angewiesen sind, und erweitern die Reichweite des Marktes für Flüssigkristallpolymer-Fasern in HF-Module. Verstärkungsverbundwerkstoffe und technische Textilien runden die Nachfrage mit schalldämpfenden und schnittfesten Rollen ab.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Luft- und Raumfahrt weiterhin dominant, Gesundheitswesen am schnellsten wachsend

Luft- und Raumfahrt sowie Verteidigung verbrauchten 38,05 % im Jahr 2025, wo Einsatzseile -150 °C-Zyklen und atomaren Sauerstoffabbau überstehen. Das Gesundheitswesen skaliert mit einer CAGR von 22,91 % im Prognosezeitraum (2026–2031) durch sterilisierbare Nähte und tragbare Geräte und verändert das Profil des Marktes für Flüssigkristallpolymer-Fasern. Marine-, Automobil- und Industrienutzer tragen jeweils mittlere zweistellige Anteile bei; EV-Kabelbäume und Offshore-Windverankerungen sichern zukünftiges Aufwärtspotenzial. Unterhaltungselektronik und Sportartikel liefern den Rest und nutzen Schwingungsdämpfung und stabile dielektrische Eigenschaften.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erwirtschaftete 46,44 % des Umsatzes 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 18,67 % wachsen. Chinas Hersteller flexibler Leiterplatten, Japans Faserzentrum in Saijo und Taiwans 5.000-Tonnen-Polymerausbau halten den Markt für Flüssigkristallpolymer-Fasern in der Region verankert. Südkoreas Faserinvestitionen verschärfen den Wettbewerb, obwohl LCPs schnelle Formzyklen Kostenvorteile bei Verbindern erhalten. Indien und ASEAN hinken hinterher, weil Importzölle die Harzkosten um bis zu 25 % erhöhen.

Nordamerikas Umsatz wird von US-amerikanischen Luft- und Raumfahrtunternehmen und FDA-regulierten Geräteherstellern angeführt, die den Master-File-Status von VECTRAN schätzen. Mexikos Kabelbaumhersteller testen LCP-Mäntel, um ISO 6722 ohne bromierte Flammschutzmittel zu erfüllen, und treiben den Markt für Flüssigkristallpolymer-Fasern in Richtung automobiler Skalierung.

Europas Marktanteil 2025 hing erheblich von deutschen Automobilherstellern ab, die 15–20 % Gewichtseinsparungen durch LCP-Kabelbäume bewerten, sowie von Recyclingregeln der Europäischen Union (EU), die Halogene einschränken. Italiens Halteleinenhersteller und britische Offshore-Wind-Auftragnehmer schreiben VECTRAN für langlebige Seile vor. Südamerika, der Nahe Osten und Afrika zusammen machten einen kleinen Marktanteil aus, wobei Brasiliens Offshore-Öl-und-Gas-Sektor die größte Einzelanwendung darstellt (Verankerungsseile für schwimmende Produktions-, Lager- und Entladeanlagen) und Saudi-Arabiens petrochemische Komplexe LCP für chemische Verarbeitungsanlagen (Pumpenmembranen, Ventilsitze) bewerten, die konzentrierten Säuren und Basen ausgesetzt sind.

Wettbewerbslandschaft

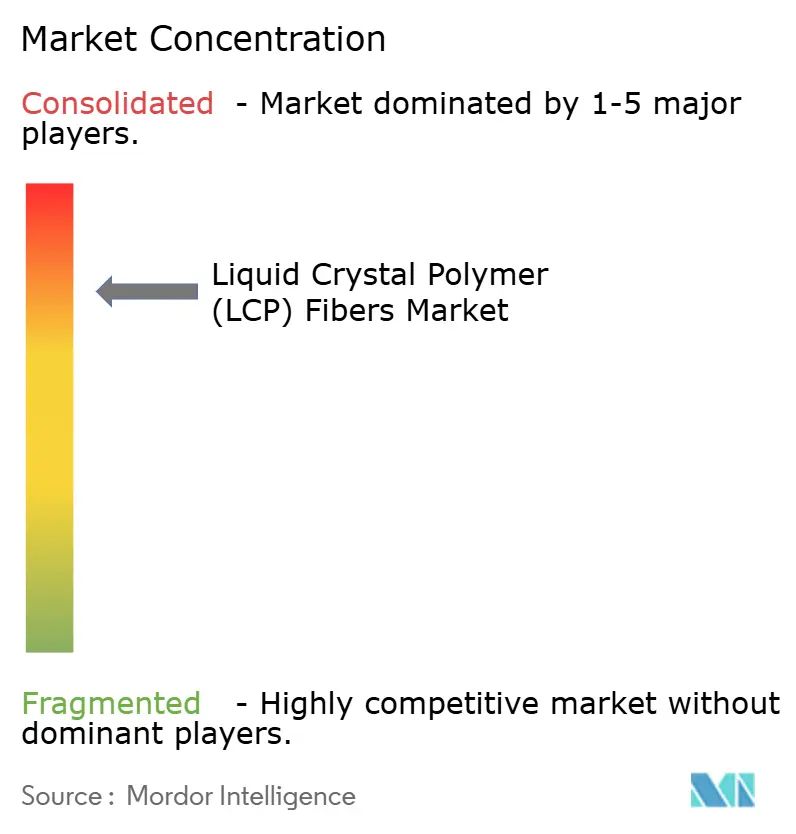

Der Markt für Flüssigkristallpolymer (LCP) Fasern ist stark konsolidiert. Kuraray monopolisiert schmelzgesponnenes Garn unter der Marke VECTRAN, während Polyplastics, Celanese und Sumitomo Chemical Harzanlagen skalieren, die Verarbeitern ermöglichen, Folien und Monofilamente zu extrudieren. Regulatorische Unterlagen (ISO 13485 und FDA Master Access) und anwendungstechnisches Fachwissen bleiben dauerhafte Eintrittsbarrieren für neue Marktteilnehmer.

Marktführer der Branche für Flüssigkristallpolymer (LCP) Fasern

Kuraray Co., Ltd.

Celanese Corporation

Sumitomo Chemical Co., Ltd.

TORAY INDUSTRIES, INC.

Polyplastics Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Z-Polymers Inc. gab eine strategische Investition der hundertprozentigen US-Tochtergesellschaft des in Tokio ansässigen Kureha Corp. bekannt, zusammen mit einer gemeinsamen Entwicklungsvereinbarung zur Beschleunigung der Kommerzialisierung von Z-Polymers' proprietärer Tullomer-Flüssigkristallpolymer (LCP)-Plattform. Diese Hochleistungsfasern sollen die mechanische und thermische Leistung konventioneller schmelzverarbeitbarer Flüssigkristallpolymere übertreffen.

- Dezember 2025: Polyplastics Co., Ltd. erweiterte seine LAPEROS-Flüssigkristallpolymer (LCP)-Produktlinie mit der Einführung der neuen LH- und TF-Serienmaterialien, die der wachsenden Nachfrage des Elektronikmarktes nach höherer Leistung und Miniaturisierung gerecht werden. Diese Innovation kann den globalen LCP-Fasermarkt stärken.

Berichtsumfang des globalen Marktes für Flüssigkristallpolymer (LCP) Fasern

Flüssigkristallpolymer (LCP) Fasern sind hochleistungsfähige, schmelzgesponnene thermoplastische Filamente, die für außergewöhnliche Festigkeit, hohen Modul und überlegene Kriechbeständigkeit bekannt sind. Sie sind fünfmal fester als Stahl und besitzen eine hohe chemische/thermische Beständigkeit, was sie ideal für spezialisierte industrielle, elektronische und Luft- und Raumfahrtanwendungen macht.

Der Bericht über den Markt für Flüssigkristallpolymer (LCP) Fasern ist segmentiert nach Faserform (Filamentgarn (Mono-/Multifilament), Stapelfaser, Spinnfaden, Webstoff und Vliesstoff/sonstige Verarbeitungsformen), Produktklasse (Standardklasse, hochfeste Klasse, Klasse mit hoher thermischer/chemischer Beständigkeit und oberflächenbehandelte/beschichtete Klasse), Anwendung (Seile, Kabel und Halteleinen, Verstärkung (Verbundwerkstoffe und Industrie), Schutz- und technische Textilien, Medizin und Gesundheitswesen, Elektro und Elektronik sowie sonstige Anwendungen), Endverbraucherbranche (Luft- und Raumfahrt sowie Verteidigung, Marine und Offshore, Automobil und Transport, Industrie und Maschinenbau, Gesundheitswesen sowie sonstige Endverbraucherbranchen). Der Bericht umfasst auch die Marktgröße und Prognosen für Flüssigkristallpolymer (LCP) Fasern in 15 Ländern in den wichtigsten Regionen. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Filamentgarn (Mono-/Multifilament) |

| Stapelfaser |

| Spinnfaden |

| Webstoff |

| Vliesstoff/Sonstige Verarbeitungsformen |

| Standardklasse |

| Hochfeste Klasse |

| Klasse mit hoher thermischer/chemischer Beständigkeit |

| Oberflächenbehandelte/beschichtete Klasse |

| Seile, Kabel und Halteleinen |

| Verstärkung (Verbundwerkstoffe und Industrie) |

| Schutz- und technische Textilien |

| Medizin und Gesundheitswesen |

| Elektro und Elektronik |

| Sonstige Anwendungen |

| Luft- und Raumfahrt sowie Verteidigung |

| Marine und Offshore |

| Automobil und Transport |

| Industrie und Maschinenbau |

| Gesundheitswesen |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Faserform | Filamentgarn (Mono-/Multifilament) | |

| Stapelfaser | ||

| Spinnfaden | ||

| Webstoff | ||

| Vliesstoff/Sonstige Verarbeitungsformen | ||

| Nach Produktklasse | Standardklasse | |

| Hochfeste Klasse | ||

| Klasse mit hoher thermischer/chemischer Beständigkeit | ||

| Oberflächenbehandelte/beschichtete Klasse | ||

| Nach Anwendung | Seile, Kabel und Halteleinen | |

| Verstärkung (Verbundwerkstoffe und Industrie) | ||

| Schutz- und technische Textilien | ||

| Medizin und Gesundheitswesen | ||

| Elektro und Elektronik | ||

| Sonstige Anwendungen | ||

| Nach Endverbraucherbranche | Luft- und Raumfahrt sowie Verteidigung | |

| Marine und Offshore | ||

| Automobil und Transport | ||

| Industrie und Maschinenbau | ||

| Gesundheitswesen | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Flüssigkristallpolymer (LCP) Fasern?

Der Markt für Flüssigkristallpolymer (LCP) Fasern hat im Jahr 2026 einen Wert von 50,37 Millionen USD und wird voraussichtlich bis 2031 einen Wert von 98,36 Millionen USD erreichen.

Warum bevorzugen 5G-Verbinder LCP gegenüber herkömmlichen Polymeren?

LCP bietet Dielektrizitätskonstanten von etwa 2,9 und Verlustfaktoren unter 0,002 bis zu 38 GHz und minimiert so Signalverluste in Millimeterwellenantennen.

Was hält Kuraray bei hochfestem LCP-Garn dominant?

Proprietäre Schmelzspinnanlagen, Modulklassen von 830 g/d und etablierte Luft- und Raumfahrtqualifizierungen schrecken neue Faserhersteller ab.

Welche Anwendung wächst am schnellsten für LCP-Fasern?

Medizin- und Gesundheitsgeräte steigen im Prognosezeitraum (2026–2031) mit einer CAGR von 24,07 % aufgrund sterilisierbarer Kathetergeflechte und mikrogeformter Arzneimittelabgabeteile.

Seite zuletzt aktualisiert am: