Nylon-6-Filamentgarn-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 25.88 Milliarden US-Dollar |

| Marktgröße (2031) | 35.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

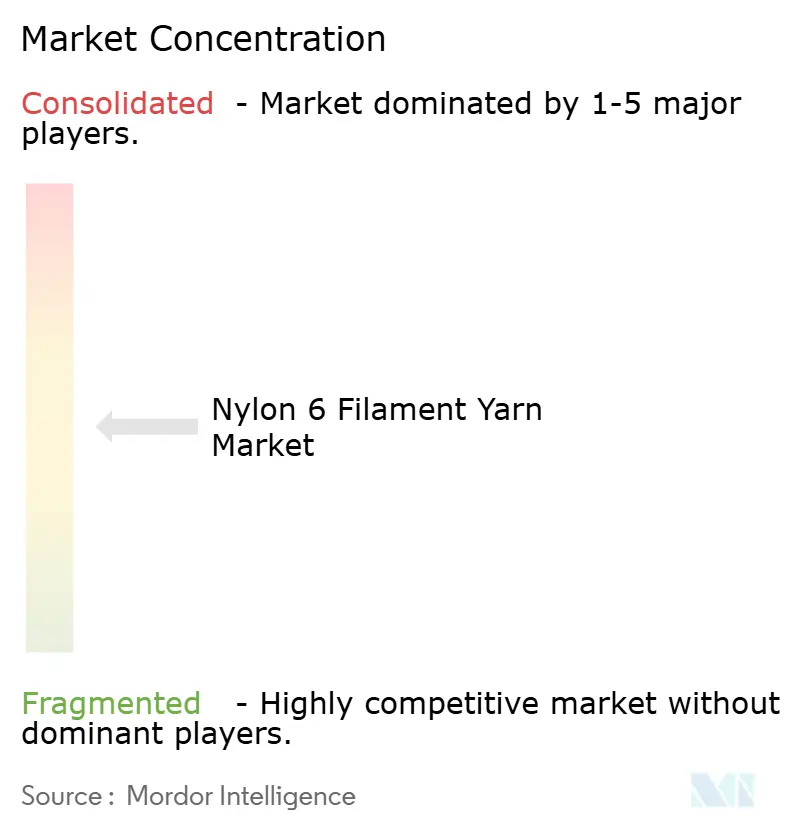

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nylon-6-Filamentgarn-Marktanalyse von Mordor Intelligence

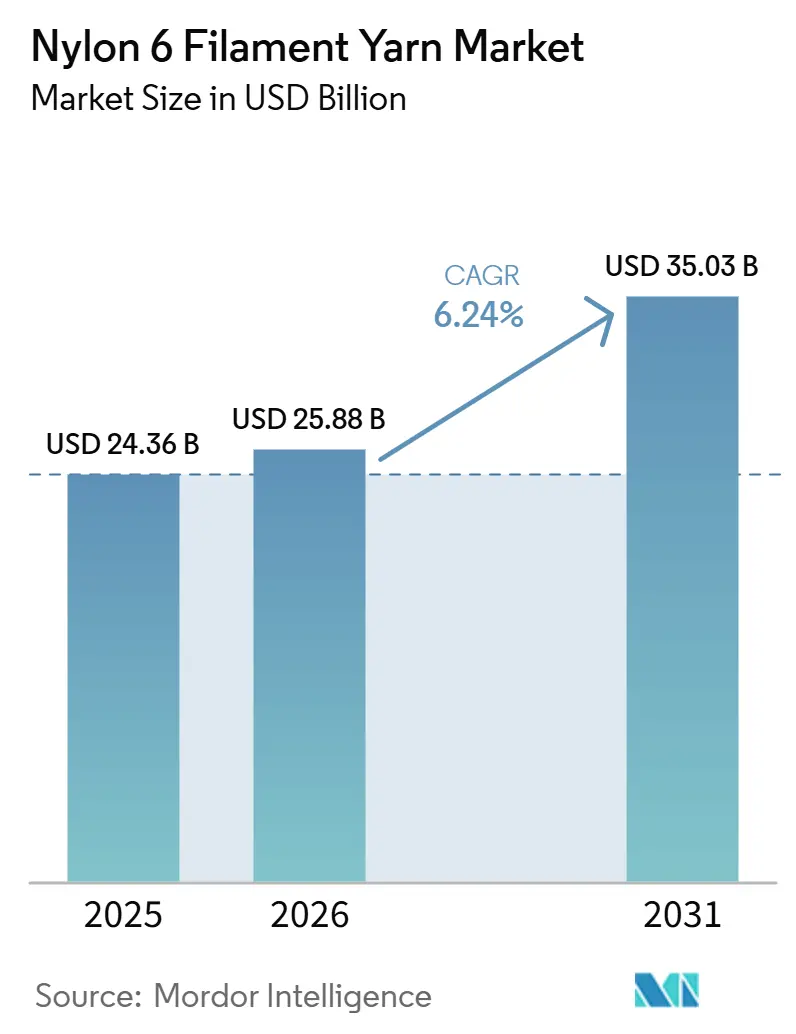

Die Größe des Nylon-6-Filamentgarn-Marktes wurde im Jahr 2025 auf USD 24,36 Milliarden geschätzt und wird voraussichtlich von USD 25,88 Milliarden im Jahr 2026 auf USD 35,03 Milliarden bis 2031 wachsen, bei einer CAGR von 6,24 % während des Prognosezeitraums (2026–2031). Die steigende Nachfrage nach hochfesten, färbungsaffinen Qualitäten für Airbags, Filtration und hochwertige Outdoor-Gewebe verlagert das Volumen von Massentextilien hin zu margenstarken technischen Segmenten. Asien-Pazifik führt den globalen Verbrauch an, unterstützt durch integrierte Caprolactam-bis-Filament-Komplexe in China und schnell wachsende Reifencord-Cluster in Vietnam, während Europa auf kohlenstoffarme, chemisch recycelte Varianten umstellt, um den CBAM-Zöllen zu entsprechen. Digitale Beschaffungsplattformen komprimieren die Margen der Distributoren und ermöglichen Just-in-time-Lagerhaltung für kleine Verarbeiter, und vertikal integrierte Produzenten sichern ihre Rentabilität durch die Internalisierung der Caprolactam-Kostenvolatilität. Trotz dieser Rückenwinde bleiben die Substitution durch kostengünstigeres Polyester, die CO₂-Bepreisung bei der energieintensiven Polymerisation und die begrenzte Depolymerisationskapazität für das chemische Recycling strukturelle Gegenwindfaktoren.

Wichtigste Erkenntnisse des Berichts

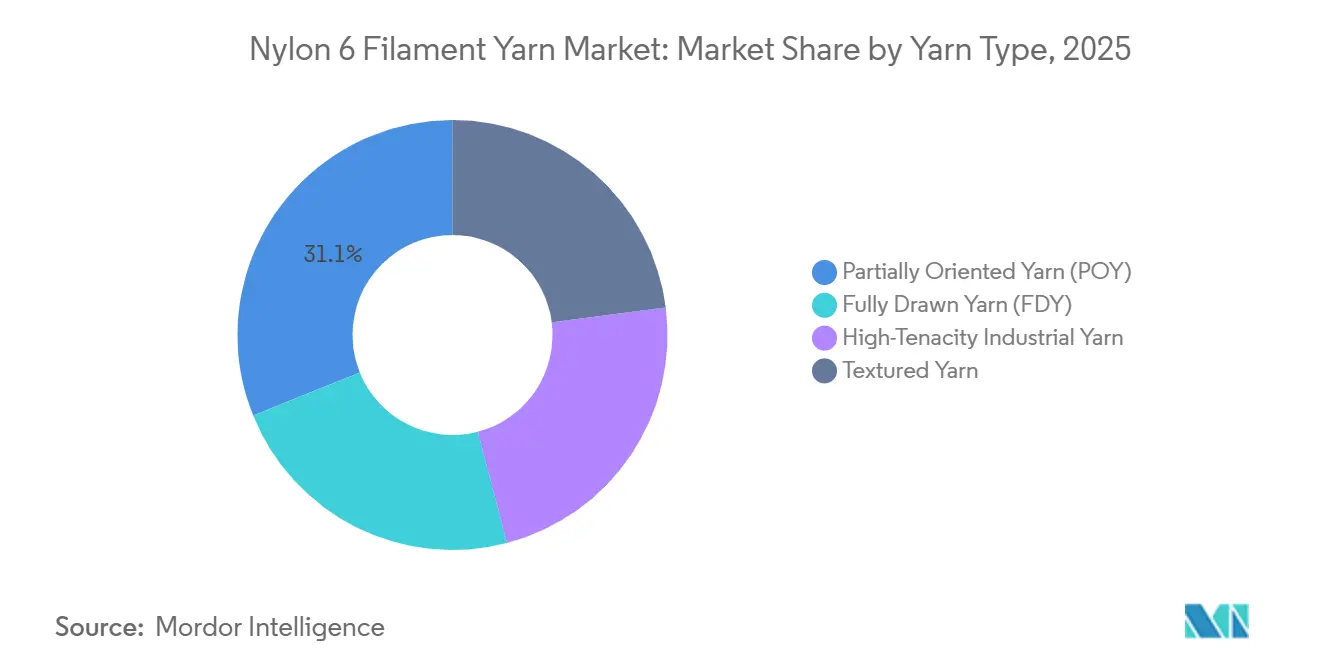

- Nach Garntyp hielt teilorientiertes Garn im Jahr 2025 einen Marktanteil von 31,11 % am Nylon-6-Filamentgarn-Markt und wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,31 % wachsen.

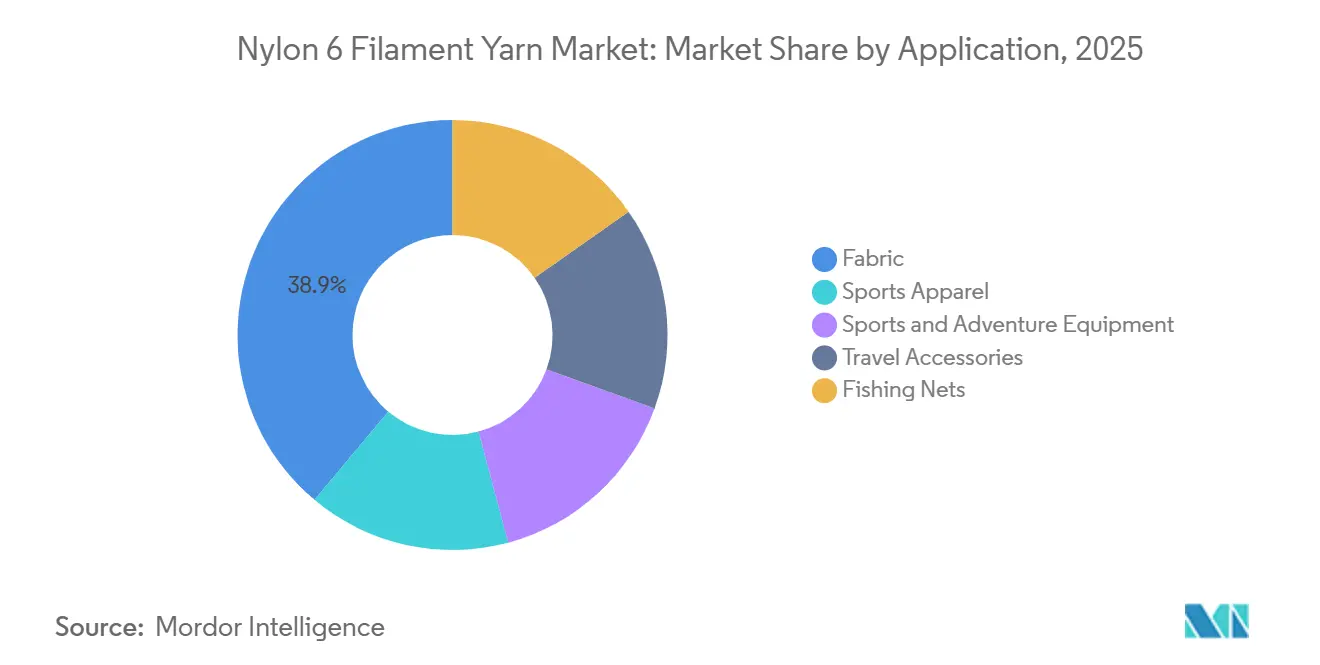

- Nach Anwendung führte Gewebe im Jahr 2025 mit einem Umsatzanteil von 38,89 %, während Sport- und Abenteuerausrüstung mit einer CAGR von 6,45 % von 2026 bis 2031 das schnellste Wachstum verzeichnen dürfte.

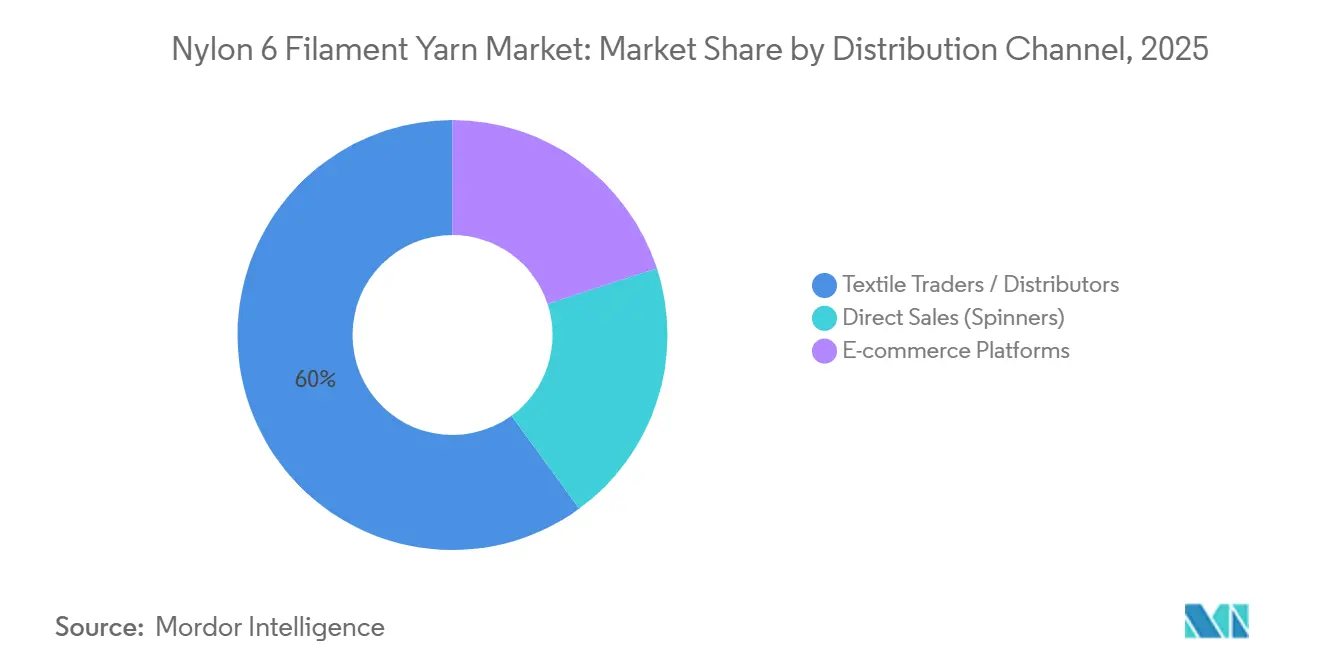

- Nach Vertriebskanal kontrollierten Textilhändler/Distributoren im Jahr 2025 60,04 % des aktuellen Volumens, während E-Commerce-Plattformen voraussichtlich mit einer CAGR von 6,89 % von 2026 bis 2031 am schnellsten wachsen werden.

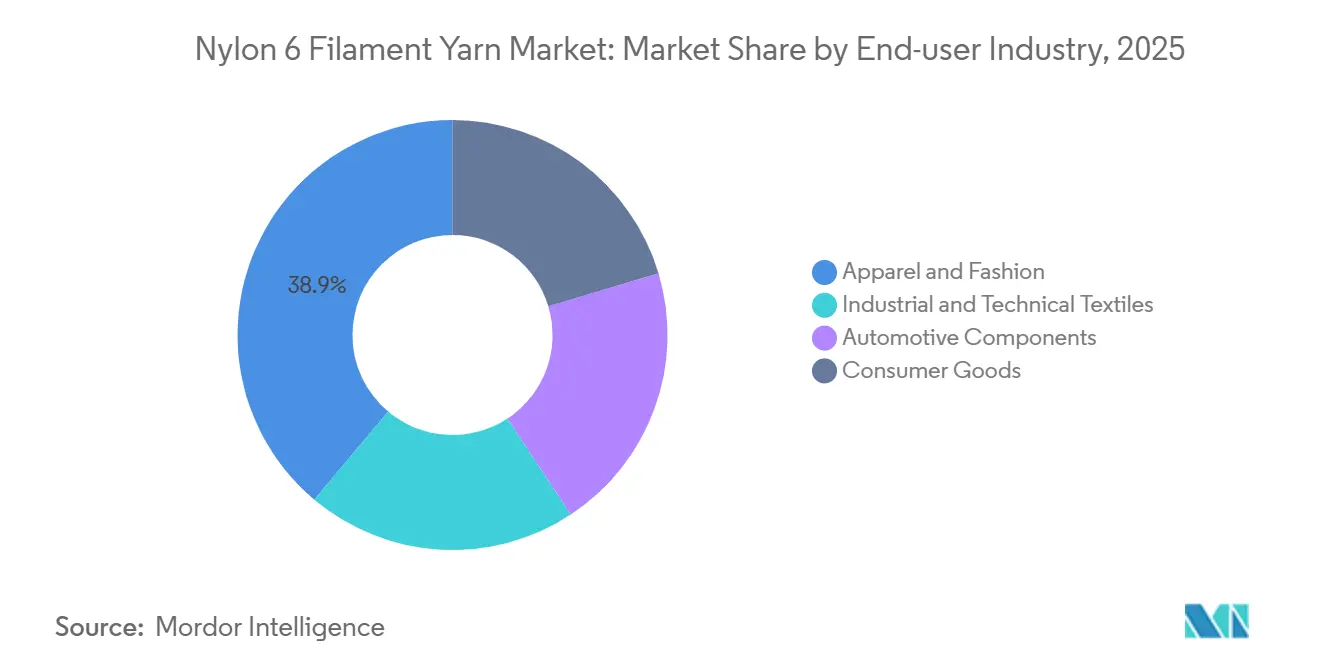

- Nach Endverbraucherbranche entfielen auf Bekleidung und Mode im Jahr 2025 38,89 % des Nylon-6-Filamentgarn-Marktvolumens, und Konsumgüter werden voraussichtlich mit einer CAGR von 6,91 % von 2026 bis 2031 wachsen.

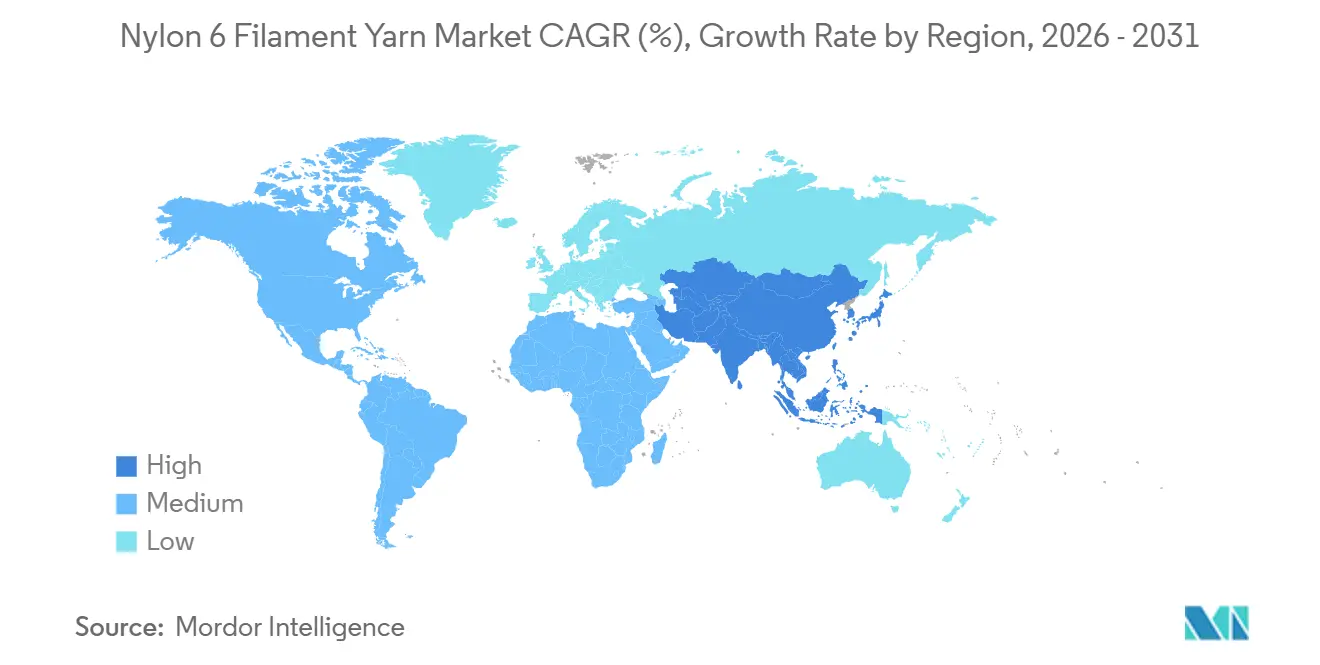

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 51,12 % des globalen Umsatzes und wird voraussichtlich die höchste regionale CAGR von 6,36 % zwischen 2026 und 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Nylon-6-Filamentgarn-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion technischer Textilien (Sicherheit, Filtration, Airbags) | +1.8% | Global, mit Konzentration in Nordamerika, Europa und chinesischen Automobilzentren | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum bei asiatischen städtischen Fahrradverleih- und E-Scooter-Taschen | +0.9% | Asien-Pazifik (China, Indien, Südostasien) | Kurzfristig (≤ 2 Jahre) |

| Modernisierungsprogramme für Fischerei- und Aquakulturnetze | +0.7% | Global, mit Schwerpunkt in Europa, Japan und küstennahen Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Einsatz von Niedrig-Denier-Mikrofilamenten in hochwertiger Outdoor-Ausrüstung | +1.1% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Unternehmensziele zur Kreislaufwirtschaft treiben die Beschaffung von recyceltem Nylon 6 voran | +1.5% | Global, angeführt von Markenverpflichtungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion technischer Textilien

Automobilhersteller wählen hochfeste Nylon-6-Filamente gegenüber Nylon 6,6 für bestimmte Airbag-Gewebe. Diese Entscheidung wird durch die Notwendigkeit getrieben, eine etwas geringere Festigkeit mit schnelleren Polymerisationszyklen und reduzierten Materialkosten in Einklang zu bringen. In Thailand reduziert die Anlage von Toyobo und Indorama, die 11.000 Tonnen pro Jahr Airbag-Garn produziert, die Vorlaufzeiten für OEMs in ganz Südostasien. AdvanSix's Harze mit niedriger Schmelzviskosität reduzieren die Spritzgusszyklen für Motorraum-Komponenten um bis zu 40 % und entsprechen damit den Leichtbauanforderungen von Elektrofahrzeugen. Nylon-6-Monofilament, das für seine Abriebfestigkeit geschätzt wird, wird für industrielle Filtermedien bei wiederholten Rückspülzyklen spezifiziert und erfüllt die ISO-11057-Normen. Darüber hinaus empfehlen Aktualisierungen der OSHA 1926 nun UV-stabilisiertes Nylon 6 für Sicherheitsnetze[1] OSHA, "Absturzschutz im Bauwesen," osha.gov. Das Wachstum konzentriert sich auf Automobilzentren in den USA, Deutschland und China, wo die Nähe zu Entwicklungszentren eine spezifikationsgetriebene Einführung unterstützt.

Schnelles Wachstum bei asiatischen städtischen Fahrradverleih- und E-Scooter-Taschen

In China, Indien und Südostasien setzen kommunale Mikromobilitätsprogramme zunehmend auf leichte Gewebe mit 210–420 Denier. Diese Gewebe, die mehr als 500 Waschzyklen standhalten können, verwenden hauptsächlich lösungsgefärbtes Nylon-6-Filament. Betreiber wie Meituan und Hello treiben die Nachfrage nach UV-beständigen Qualitäten voran, um die Kompatibilität mit Digitaldruckverfahren für Markenzwecke sicherzustellen. Als Reaktion darauf haben Verarbeiter im chinesischen Jangtse-Delta dedizierte Weblinien eingerichtet. In Indien fördert die Norm IS 15061 des Bureau of Indian Standards den Einsatz von flammhemmenden Mischungen, insbesondere für Batteriegehäuse[2]Bureau of Indian Standards, "IS 15061 Anforderungen an Flammhemmung," bis.gov.in . Darüber hinaus ermöglichen Lieferverträge mit einer typischen Laufzeit von 12–18 Monaten mittelgroßen POY-Produzenten eine stabile Abnahme.

Modernisierungsprogramme für Fischerei- und Aquakulturnetze

Norwegens Vorschrift von 2025, die rückverfolgbare und rücknahmefähige Netze vorschreibt, treibt die Einführung von ECONYL-regeneriertem Nylon 6 voran. Aquafil S.p.A. erklärte, dass ECONYL im Jahr 2024 54 % seines Umsatzes ausmachte, mit einem Ziel von 60 % im Jahr 2025, unterstützt durch Subventionen aus dem EU-Meeres- und Fischereifonds. In Japan finanziert ein Förderprogramm in Höhe von 12 Milliarden JPY die Produktion von hochfesten Netzen mit geringem Durchmesser und einer Reißfestigkeit von mehr als 8,5 g/Denier. Darüber hinaus sammeln Programme in Chile und Vietnam Altgeräte zur Depolymerisation, was zur Stabilisierung des Angebots an recyceltem Caprolactam beiträgt.

Einsatz von Niedrig-Denier-Mikrofilamenten in hochwertiger Outdoor-Ausrüstung

Mountain Hardwear nutzte Hochgeschwindigkeits-Streckverfahren, um das Gewicht seiner Zelte durch den Einsatz eines 7-Denier-Oberstoffs um 35 % zu reduzieren, ohne dabei die Reißfestigkeit zu beeinträchtigen. Patagonia tätigte mit dem Ziel, in seiner Frühjahrskollektion 2025 92 % recyceltes Nylon zu verwenden, Vorabeinkäufe von recyceltem und biobasiertem Filament und stimmte sogar einem Aufpreis von 30–50 % zu. Die von ASTM D5034 und ISO 105-B02 festgelegten Leistungsstandards haben die Anwendbarkeit von Massen-POY eingeschränkt und damit die Nachfrage nach vollständig gezogenem und UV-stabilisiertem Garn erhöht. Bei Filamenten unter 10 Denier bleiben die kommerziellen Ausbeuten weiterhin unter 75 %, was Preisaufschläge aufrechterhält und die Einführung hauptsächlich auf Premiummarken beschränkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostenwettbewerbsfähige Polyester- und Polypropylen-Substitutionen | -1.2% | Global, mit starkem Druck in südasiatischen und lateinamerikanischen Massentextilmärkten | Kurzfristig (≤ 2 Jahre) |

| CO₂-Bepreisung und Dekarbonisierungs-Investitionsausgaben für Hochtemperatur-Polymerisation | -0.9% | Europa, Nordamerika und Regionen, die CBAM-Einfuhrzöllen unterliegen | Mittelfristig (2–4 Jahre) |

| Ausrüstungsengpässe für chemische Recycling-Rohstoffe | -0.6% | Global, mit den gravierendsten Infrastrukturlücken in Asien-Pazifik und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenwettbewerbsfähige Polyester- und Polypropylen-Substitutionen

Polyester, das inzwischen Nylon 6 in der Feuchtigkeitstransportfähigkeit ebenbürtig ist, erreicht dies zu Kosten, die 15 bis 20 Prozent niedriger sind. Dieser Kostenunterschied stellt Nylon vor Herausforderungen bei der Beibehaltung seines Anteils im mittleren Aktivbekleidungsmarkt. In Indien deutet ein Jahresrückgang von 18 Prozent bei den Nylon-Monofilament-Importen im Jahr 2024 auf zunehmenden Wettbewerb durch Polypropylen hin. Aufgrund seiner geringeren Dichte verdrängt Polypropylen Nylon 6 schrittweise in Anwendungen wie Geotextilien und Bürstenborsten. Darüber hinaus hat recyceltes Polyester Kostenparität mit seinem nicht recycelten Pendant erreicht, während die höheren Kosten von recyceltem Nylon 6, das 30 bis 50 Prozent teurer ist, ein erhebliches Hemmnis darstellen. Diese Preisdiskrepanz beschränkt seine Einführung hauptsächlich auf Premiummarktsegmente.

CO₂-Bepreisung und Dekarbonisierungs-Investitionsausgaben

Seit 2024 haben das EU-Emissionshandelssystem (EU ETS) und der CO₂-Grenzausgleichsmechanismus (CBAM) die Caprolactam-Preise um USD 160–215 pro Tonne erhöht. Dieser Preisanstieg hat zu Werksschließungen von Unternehmen wie DOMO und BASF beigetragen. Darüber hinaus hat die Nachrüstung zur N₂O-Minderung erhebliche Kosten verursacht und erfordert eine Investition von USD 15–25 Millionen für jede 100-Kilotonnen-Produktionslinie. Dies hat zu einem Anstieg der Betriebskosten um 3–5 % geführt. Gleichzeitig haben chinesische Lieferanten, darunter Hengyi, begonnen, kohlenstoffarmes Caprolactam aus mit erneuerbaren Energien betriebenen Komplexen zu exportieren. Diese Exporte sind wettbewerbsfähig bepreist und stellen die verbleibende europäische Kapazität vor Herausforderungen, selbst nach Berücksichtigung der CBAM-Anpassungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Garntyp: POY behält die Volumenführerschaft

Teilorientiertes Garn machte im Jahr 2025 31,11 % des Nylon-6-Filamentgarn-Marktes aus und profitierte von der Flexibilität bei der nachgelagerten Texturierung. Es wird erwartet, dass das Segment mit einer CAGR von 6,31 % wächst, da Strumpfwaren und Stretchgewebe eine kontrollierte Bauschigkeit und Kräuselung erfordern. Vollständig gezogenes Garn gewinnt in integrierten chinesischen Werken, die Luftdüsenwebstühle beliefern, an Bedeutung und reduziert den Energieverbrauch um 12–18 % gegenüber POY-Texturierungsrouten. Hochfeste Qualitäten dienen Reifencord und Airbag-Geweben, bei denen eine Festigkeit von mehr als 8,5 g/Denier obligatorisch ist.

Chinesische Produzenten weisen neue Kapazitäten für FDY- und hochfeste Linien zu, um die steigende Nachfrage nach technischen Textilien zu bedienen, während sich taiwanesische Werke auf Mikrofilamente unter 10 Denier für Premium-Outdoor-Marken spezialisieren. Automatisierung und Industrie-4.0-Steuerungen ermöglichen jetzt die Echtzeitüberwachung von Streckverhältnis und Schrumpfung, wodurch der Ausschuss um 5–7 % reduziert wird. Die Nylon-6-Filamentgarn-Marktgröße für POY übersteigt jedoch weiterhin die anderer Garne bei weitem, was die fest verankerte Infrastruktur unabhängiger Texturierer in ganz Asien widerspiegelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Sport- und Abenteuerausrüstung beschleunigt sich

Im Jahr 2025 entfielen auf Gewebeanwendungen 38,89 % des Marktanteils. Ihr Wachstum wurde jedoch durch die zunehmende Substitution durch Polyester begrenzt. Das Segment Sport- und Abenteuerausrüstung wird voraussichtlich mit einer CAGR von 6,45 % wachsen. Dieses Wachstum ist auf die Abriebfestigkeit von Nylon zurückzuführen, die einen Preisaufschlag von 25–40 % gegenüber Polyester in Anwendungen wie ultraleichten Zelten, Rucksäcken und Gurten rechtfertigt. Das Fischernetz-Segment, das in einer regulierten Nische tätig ist, schreibt zunehmend recycelten Inhalt vor, um Nachhaltigkeitsmandaten der Europäischen Union und Japans zu entsprechen.

Die Nachfrage nach 7–15-Denier-Geweben, die von Premiummarken in Auftrag gegeben werden, steigt, da diese Gewebe den ASTM-D5034-Standard von ≥40 N Reißfestigkeit erfüllen. Dieser Trend treibt den Bedarf an vollständig gezogenem und UV-stabilisiertem Garn voran. Parallel dazu setzt das Reisezubehör-Segment auf lösungsgefärbte 420–840-Denier-Filamente. Diese Filamente ermöglichen massenkonfigurierte Digitaldrucke und reduzieren die Vorlaufzeiten um 30–40 %. Die Marktgröße für Nylon-6-Filamentgarn im Bereich Sport- und Abenteuerausrüstung ist relativ klein, verzeichnet aber Wachstum. Darüber hinaus bietet dieses Segment höhere Margen im Vergleich zu Massengeweben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: E-Commerce gewinnt an Dynamik

Im Jahr 2025 beherrschten traditionelle Textilhändler mit einem dominanten Marktanteil von 60,04 % den Markt und nutzten Strategien wie das Anbieten von 8–12-wöchigen Krediten und Logistikbündelung. Gleichzeitig verzeichnen Marktplatzplattformen, wobei YarnLIVE ein bemerkenswertes Beispiel ist, ein robustes Wachstum mit einer CAGR von 6,89 %. Diese Plattformen veröffentlichen nicht nur Live-Preise auf Caprolactam-Indexbasis, sondern integrieren auch Drittanbieter-Frachtdienste. Dies hat mittelgroßen Verarbeitern in Indien und Südostasien ermöglicht, ihre Abläufe zu optimieren, ihre Betriebskapitalzyklen effektiv zu verkürzen und Lagerrisiken auf die Spinner zurückzuverlagern.

Große Verarbeiter hingegen entscheiden sich für den Direkteinkauf über mehrjährige Verträge. Dieser Ansatz stabilisiert zwar ihr Volumen, geht aber auf Kosten reduzierter Flexibilität. Integrierte Lieferanten können durch die Nutzung digitaler Kanäle zur Erfassung von Distributor-Margen ihr EBITDA um 1–2 Prozentpunkte steigern, selbst nach Berücksichtigung von Plattformgebühren. Der Nylon-6-Filamentgarn-Markt zeigt somit einen zweigleisigen Ansatz: Große Werke engagieren sich in beziehungsgetriebenen Großgeschäften, während kleinere Strick- und Webereien zum algorithmischen Spotmarkt-Einkauf neigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Konsumgüter führen die CAGR an

Im Jahr 2025 entfielen auf Bekleidung und Mode 38,89 % der Nachfrage, aber die Wachstumstrends divergieren. Während Fast Fashion auf recyceltes Polyester umschwenkt, setzt hochwertige Aktivbekleidung auf rückverfolgbares Nylon 6. Der Konsumgütersektor, der 3D-gedruckte Komponenten, Elektronikgehäuse und Heimtextilien umfasst, wird voraussichtlich mit einer robusten CAGR von 6,91 % führen. Dies ist größtenteils auf den Schmelzpunkt von Nylon 6 bei 220 °C zurückzuführen, der schnellere Spritzgusszyklen und Energieeffizienz ermöglicht. Gleichzeitig expandieren Industrietextilien im Gleichschritt mit der Fahrzeugproduktion, gestützt durch die Einrichtung neuer Airbag-Garnanlagen in Thailand.

Automobil-OEMs wenden sich zunehmend AdvanSix's niedrigviskosen Harzen für Batteriegehäuse-Komponenten zu, was einen breiteren Branchenwandel hin zu technischen Kunststoffen signalisiert. Darüber hinaus geben Vorschriften in Nordamerika und Europa, die für Design für Demontage eintreten, Nylon 6 einen Vorteil gegenüber schwieriger zu recycelnden Mischungen. Dieser Trend dürfte den Marktanteil von Nylon-6-Filamentgarn bei langlebigen Gütern steigern, mit Prognosen bis 2031.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 entfielen auf Asien-Pazifik 51,12 % des globalen Volumens, und die Region wird voraussichtlich mit einer CAGR von 6,36 % wachsen. Chinas integrierte Zentren in Jiangsu und Zhejiang bieten Umwandlungskosten, die 15–20 % niedriger sind als in anderen Regionen. Darüber hinaus entwickeln sich Vietnam und Thailand zu wichtigen Zielen für chinesische Unternehmen, die zollfreien Zugang zu westlichen Reifenmärkten suchen. In Indien laufen Bemühungen zur Modernisierung der Spinncluster in Surat und Tirupur; das Land ist jedoch weiterhin auf Importe angewiesen, um seinen Bedarf an Spezialgarnen zu decken.

Nordamerika steht vor Herausforderungen aufgrund eines Caprolactam-Defizits, das nach den Schließungen der BASF- und Fibrant-Anlagen entstanden ist. Dies hat die Importabhängigkeit der Region erhöht. Die inländische Produktion von hochfesten Garnen, die für Airbags und Verteidigungsanwendungen unerlässlich sind, bleibt aufgrund der Beschränkungen durch die International Traffic in Arms Regulations (ITAR) stabil. Die Beschaffung von modegradigen Filamenten verlagert sich jedoch nach Asien, begünstigt durch kanadische und mexikanische Verarbeiter, die unter den Regeln des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada (USMCA) tätig sind. In Europa ist der Markt zwischen Premium-Kreislaufgarnen, wie Aquafil S.p.A.'s ECONYL, und einem rückläufigen Massenproduktionssegment, das durch Emissionshandelssystem (ETS)-Kosten belastet wird, gespalten. Darüber hinaus beeinflussen die Schutzmaßnahmen der Türkei die Umleitung asiatischer Exporte.

In Südamerika verzeichnet der Markt ein moderates Wachstum, das hauptsächlich durch Brasiliens Automobilsektor und eine steigende Nachfrage nach Aktivbekleidung angetrieben wird. Die Region bleibt jedoch für Spezialfilamente von asiatischen Lieferanten abhängig. Im Nahen Osten und Afrika nutzen Frühphasenprojekte in Saudi-Arabien die Verfügbarkeit kostengünstiger Gasfeedstocks. Trotz dieses Vorteils steht die Region vor Hindernissen wie einem Mangel an Fachkräften und Ineffizienzen in der Lieferkette, die die Skalierbarkeit dieser Projekte einschränken. Folglich bleibt der Nylon-6-Filamentgarn-Markt in Asien konzentriert, während Europa und Nordamerika sich auf die Entwicklung von Nischen konzentrieren, die Nachhaltigkeit und Rückverfolgbarkeit betonen.

Wettbewerbslandschaft

Der Nylon-6-Filamentgarn-Markt weist ein moderates Konsolidierungsniveau auf. Zu den wichtigsten Marktteilnehmern gehören Toray Industries Inc., NanYa Plastics Corp., Yiwu Huading Nylon, JCT Ltd. und Indorama Ventures PCL. Indorama Ventures und Toray nutzen rückwärts integriertes Caprolactam, um ihre Margen gegen Schwankungen der Rohstoffpreise abzusichern. Eine Verlagerung hin zur kohlenstoffarmen Produktion wird zu einem bedeutenden Wettbewerbsfaktor. So exportiert Hengyi beispielsweise mit erneuerbaren Energien erzeugtes Caprolactam, das den CBAM-Vorschriften entspricht, während Aquafil S.p.A. seine Depolymerisationskapazitäten zur Herstellung von ECONYL-Garn ausgebaut hat. Dieses Garn wird mit einem Aufschlag von 10 bis 15 Prozent angeboten, bei gleichbleibender Verfügbarkeit.

Technologische Fortschritte beeinflussen die Wettbewerbslandschaft in verschiedenen Regionen. Werke in Japan und Taiwan haben Hochgeschwindigkeits-Strecklinien entwickelt, die Mikrofilamente unter 10 Denier mit Ausbeuten von über 80 Prozent produzieren können. Dieses technologische Niveau wurde von Herstellern in China noch nicht weitgehend erreicht. Darüber hinaus verändert der Aufstieg digitaler Marktplätze traditionelle Distributor-Beziehungen. Diese Plattformen drängen Spinner dazu, transparente Preismodelle und Echtzeit-Logistiklösungen einzuführen. Kleinere, nicht integrierte Unternehmen in verschiedenen Regionen reagieren auf Kostendruck, indem sie sich auf spezialisierte Nischen wie lösungsgefärbte, recycelte oder Niedrig-Denier-Produkte konzentrieren. Einige verlassen den Markt aufgrund dieser Herausforderungen vollständig. Strategische Partnerschaften prägen ebenfalls den Markt. So hat Patagonia beispielsweise eine Partnerschaft mit Aquafil S.p.A. geschlossen, um die Versorgung mit recycelten Materialien zu sichern. Diese Kooperationen unterstreichen die zunehmende Bedeutung von Marken-Abnahmeverpflichtungen bei der Sicherung von Finanzierungen für Produktionsanlagen der nächsten Generation für Rohstoffe.

Marktführer im Nylon-6-Filamentgarn-Bereich

Toray Industries Inc.

JCT Ltd.

Yiwu Huading Nylon Co., Ltd

NAN YA PLASTICS CORPORATION

Indorama Ventures Public Company Limited.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Norwegen setzte Rückverfolgbarkeits- und Rücknahmemandate für alle neuen kommerziellen Fischernetze durch, was regeneriertem Nylon 6 zugutekam.

- Dezember 2024: Huading Nylon kündigte ein 200-kt-PA6-Filamentprojekt mit erneuerbarer Energie und N₂O-Minderung für CBAM-konforme Exporte an.

Berichtsumfang des globalen Nylon-6-Filamentgarn-Marktes

Nylon-6-Filamentgarn ist eine starke, synthetische, endlose Faser, die durch Schmelzspinnen von Polyamid 6 hergestellt wird, das aus Caprolactam gewonnen wird. Es zeichnet sich durch hohe Zugfestigkeit, ausgezeichnete Färbbarkeit, hohe Elastizität und Abriebfestigkeit aus. Es wird in Textilien und der Industrie weit verbreitet eingesetzt und unterscheidet sich von gesponnenem Garn durch seine langen, glatten, kontinuierlichen Stränge.

Der Markt ist nach Garntyp, Anwendung, Vertriebskanal und Endverbraucherbranche segmentiert. Nach Garntyp ist der Markt in teilorientiertes Garn (POY), vollständig gezogenes Garn (FDY), hochfestes Industriegarn und texturiertes Garn segmentiert. Nach Anwendung ist der Markt in Gewebe, Sportbekleidung, Sport- und Abenteuerausrüstung, Reisezubehör und Fischernetze segmentiert. Nach Vertriebskanal ist der Markt in Textilhändler/Distributoren, Direktverkauf (Spinner) und E-Commerce-Plattformen segmentiert. Nach Endverbraucherbranche ist der Markt in Bekleidung und Mode, Industrie- und technische Textilien, Automobilkomponenten und Konsumgüter segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Nylon-6-Filamentgarn in 21 Ländern weltweit. Für jedes Segment werden Marktgrößen und Prognosen in Wertangaben (USD) bereitgestellt.

| Teilorientiertes Garn (POY) |

| Vollständig gezogenes Garn (FDY) |

| Hochfestes Industriegarn |

| Texturiertes Garn |

| Gewebe |

| Sportbekleidung |

| Sport- und Abenteuerausrüstung |

| Reisezubehör |

| Fischernetze |

| Textilhändler / Distributoren |

| Direktverkauf (Spinner) |

| E-Commerce-Plattformen |

| Bekleidung und Mode |

| Industrie- und technische Textilien |

| Automobilkomponenten |

| Konsumgüter |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Vietnam | |

| Malaysia | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Garntyp | Teilorientiertes Garn (POY) | |

| Vollständig gezogenes Garn (FDY) | ||

| Hochfestes Industriegarn | ||

| Texturiertes Garn | ||

| Nach Anwendung | Gewebe | |

| Sportbekleidung | ||

| Sport- und Abenteuerausrüstung | ||

| Reisezubehör | ||

| Fischernetze | ||

| Nach Vertriebskanal | Textilhändler / Distributoren | |

| Direktverkauf (Spinner) | ||

| E-Commerce-Plattformen | ||

| Nach Endverbraucherbranche | Bekleidung und Mode | |

| Industrie- und technische Textilien | ||

| Automobilkomponenten | ||

| Konsumgüter | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Vietnam | ||

| Malaysia | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Nylon-6-Filamentgarn-Markt bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 35,03 Milliarden erreichen, ausgehend von USD 25,88 Milliarden im Jahr 2026, mit einer prognostizierten CAGR von 6,24 % von 2026 bis 2031.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik, mit einer geschätzten CAGR von 6,36 % aufgrund integrierter Kapazitätserweiterungen in China und Südostasien.

Welches Anwendungssegment weist die höchste CAGR auf?

Sport- und Abenteuerausrüstung wird voraussichtlich bis 2031 eine CAGR von 6,45 % verzeichnen.

Warum sind E-Commerce-Plattformen für die Garnbeschaffung wichtig?

Sie bieten Echtzeit-Preisgestaltung, reduzieren Betriebskapitalzyklen und wachsen mit einer CAGR von 6,89 %, wodurch der traditionelle Distributor-Anteil erodiert.

Seite zuletzt aktualisiert am: