Vliesstoffmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

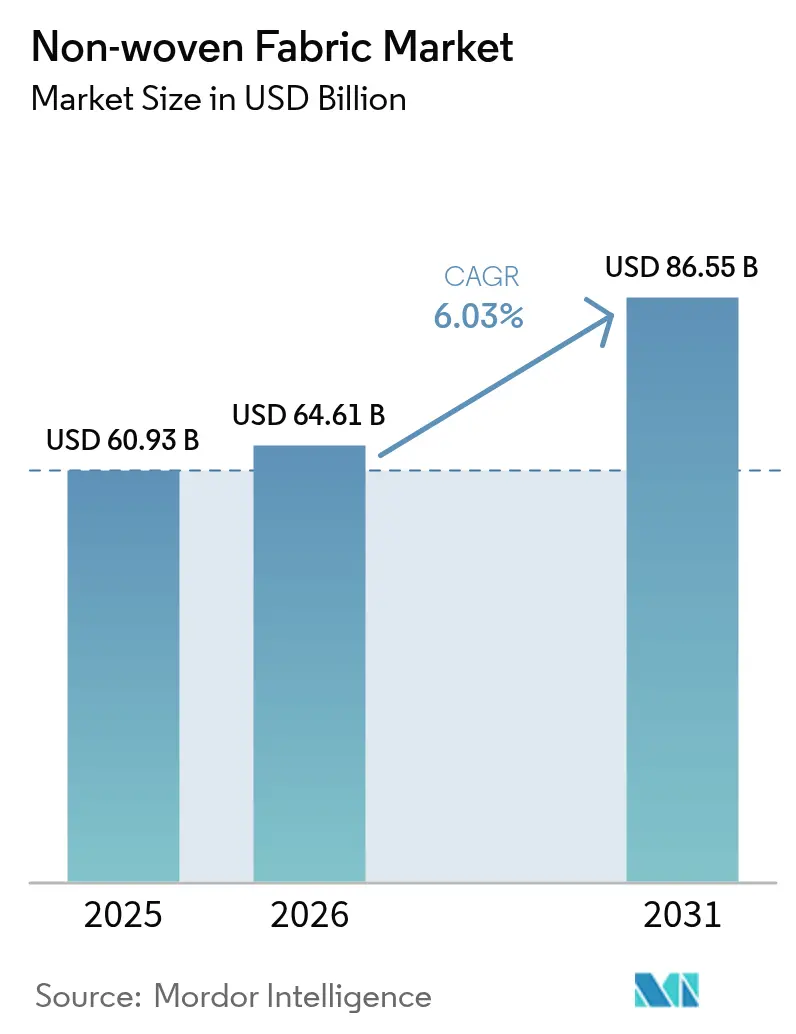

| Marktgröße (2026) | 64.61 Milliarden US-Dollar |

| Marktgröße (2031) | 86.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Vliesstoffmarkt Analyse von Mordor Intelligence

Die Größe des Vliesstoffmarkts wurde im Jahr 2025 auf 60,93 Milliarden USD geschätzt und soll von 64,61 Milliarden USD im Jahr 2026 auf 86,55 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,03 % während des Prognosezeitraums (2026-2031). Die anhaltende Nachfrage aus den Bereichen Gesundheitswesen, Bauwesen und Automobilanwendungen beschleunigt weiterhin Investitionen in Spinnvlies-Fertigungslinien, während Durchbrüche bei elektrogesponnenen Nanofasern Premium-Nischen in der Wundversorgung, Filtration und Festkörperbatterietrennern erschließen. Polypropylenbasierte Qualitäten bewahren einen Kostenvorteil gegenüber Webwaren, selbst wenn die Propylen-Rohstoffpreise steigen, was Verarbeitern hilft, ihre Margen zu verteidigen. Der regulatorische Schwung rund um Mikroplastikemissionen und recycelbare Verpackungen gestaltet das Produktdesign in Richtung biologisch abbaubarer oder kreislauffähiger Lösungen um und drängt Viskose-, Lyocell- und Naturfasermischungen in den Mainstream der Spezifikationen.

Wesentliche Erkenntnisse des Berichts

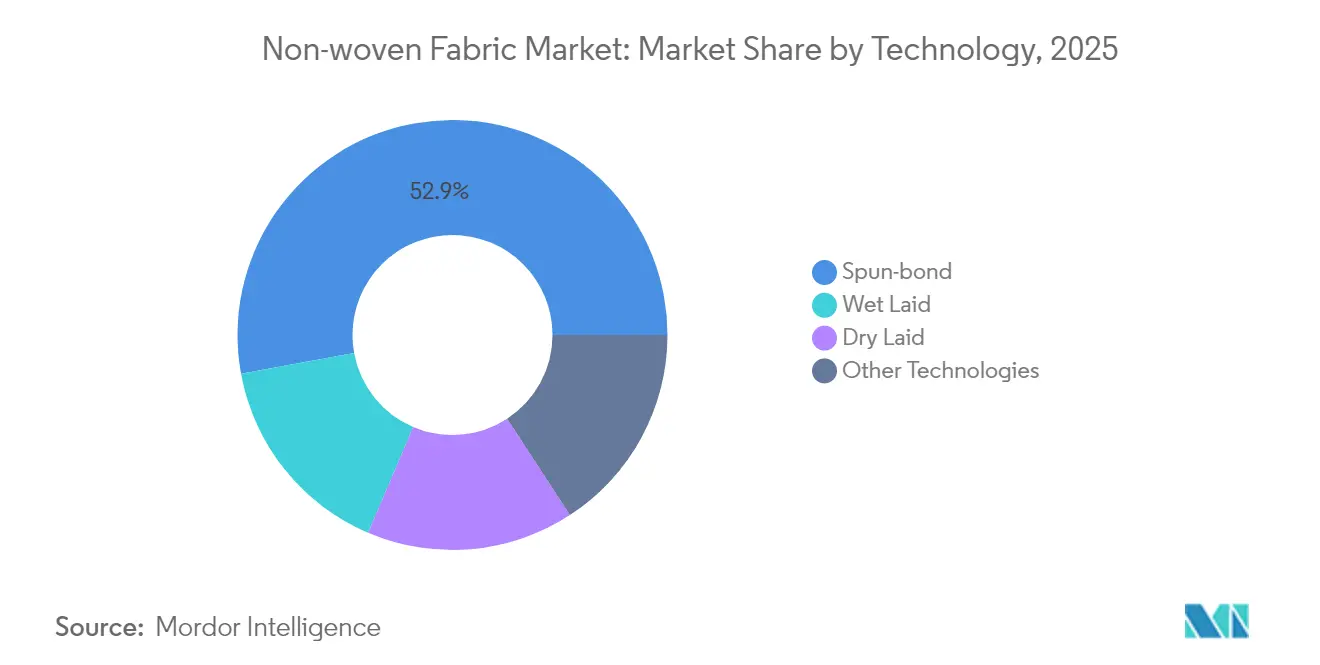

- Nach Technologie führte Spinnvlies mit einem Anteil von 52,88 % am Vliesstoffmarkt im Jahr 2025, während andere Technologien bis 2031 voraussichtlich mit einer CAGR von 8,74 % wachsen werden.

- Nach Material entfiel auf Polypropylen im Jahr 2025 ein Anteil von 63,45 % am Vliesstoffmarkt, während Viskose auf dem Weg zur schnellsten CAGR von 6,47 % bis 2031 ist.

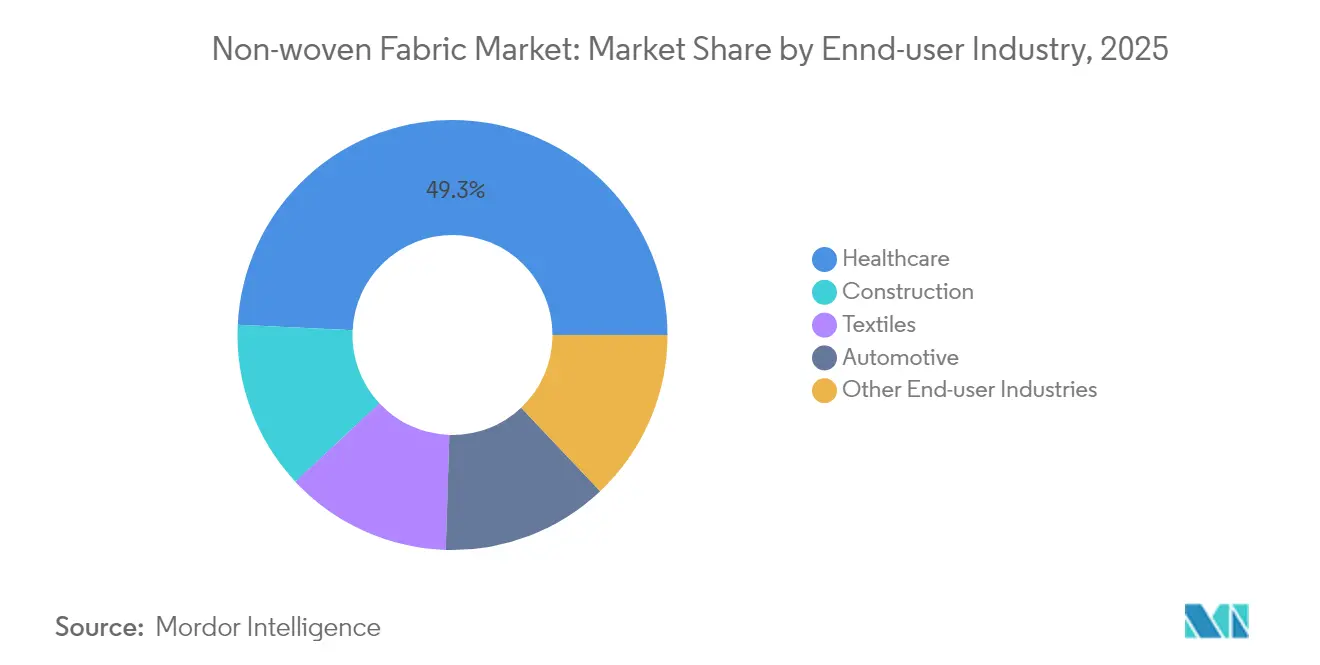

- Nach Endverbraucherbranche erzielte das Gesundheitswesen im Jahr 2025 einen Umsatzanteil von 49,25 % und wächst bis 2031 mit einer CAGR von 6,42 %.

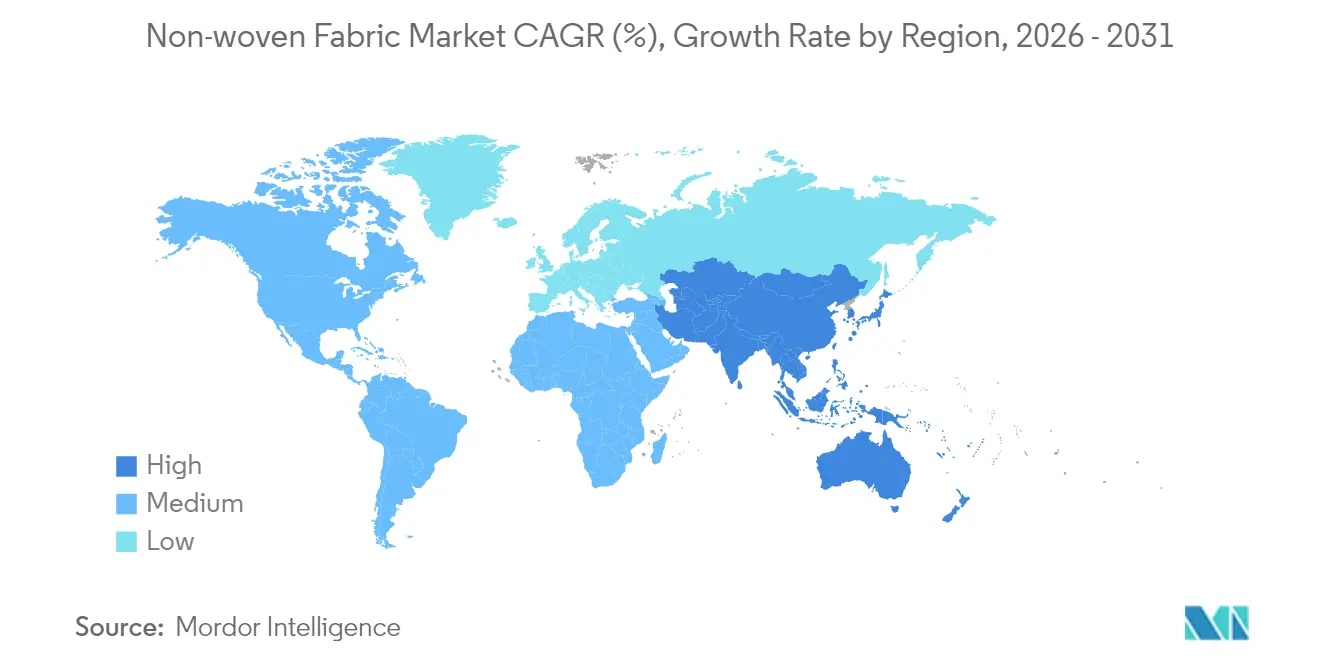

- Nach Geografie dominierte Asien-Pazifik mit einem Anteil von 48,10 % am Vliesstoffmarkt im Jahr 2025, und für die Region wird bis 2031 eine CAGR von 7,50 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Vliesstoffmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Explosionsartig wachsende Nachfrage nach Einweghygieneprodukten | +1.8% | Global, mit Asien-Pazifik und aufstrebenden Märkten an der Spitze | Mittelfristig (2-4 Jahre) |

| Schnelle Einführung bei medizinischer PSA und Wundversorgung | +1.5% | Global, beschleunigt in entwickelten Märkten nach der Pandemie | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturboom treibt die Nachfrage nach Geotextilien an | +1.2% | Asien-Pazifik als Kern, Ausstrahlungseffekt auf Naher Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Kostenvorteil gegenüber Web- und Wirkwaren | +0.9% | Globale Fertigungsregionen | Mittelfristig (2-4 Jahre) |

| Festkörper-EV-Batterietrenner | +0.7% | Nordamerika, Europa, chinesische EV-Produktionszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosionsartig wachsende Nachfrage nach Einweghygieneprodukten

Steigende Geburtenraten in Teilen des asiatisch-pazifischen Raums und stetig alternde Bevölkerungen in Nordamerika und Europa treiben den Absatz von Windeln, Inkontinenzeinlagen für Erwachsene und Damenhygieneartikeln an, die auf leichte, saugfähige Vliesstoffe angewiesen sind[1]EDANA, "Vliesstoffe in der Medizin und im Gesundheitswesen," edana.org. Intelligente Wundversorgungssubstrate mit kontrollierten Dampfdurchlässigkeitsfolien und superabsorbierenden Kernen wechseln von der Pilotproduktion zur Hochvolumenproduktion, verbessern das Heilungsumfeld und reduzieren den Verbandswechsel. Hersteller kombinieren Spinnvlies- und Schmelzblasschichten, um die Flüssigkeitshandhabung zu optimieren und gleichzeitig das Flächengewicht niedrig zu halten – eine Konfiguration, die Verarbeitern hilft, Preispunkte zu erreichen, ohne die Leistung zu beeinträchtigen. Markeninhaber bevorzugen zudem chlorfreie Fluffzellstoffe und biobasierte Binder, um den Nachhaltigkeitsbewertungen des Einzelhandels gerecht zu werden. Zusammen stärken diese Trends die Marktentwicklung des Vliesstoffmarkts im Hygienebereich bis zur Mitte des Jahrzehnts.

Schnelle Einführung bei medizinischer PSA und Wundversorgung

Krankenhauslieferketten, die während der Pandemie Engpässe erlebten, haben die Lageranforderungen für Masken, Schutzkittel und Abdecktücher mit zertifizierter Barriereleistung ausgeweitet[2]CDC/NIOSH, "Healthcare Personal Protective Technology Targets", cdc.gov. NIOSH-Ziele für 2020-2030 betonen die inländische Kapazitätsreserve und veranlassen Investitionen in hochleistungsfähige Schmelzspinnverbundwerkstoffe mit Echtzeit-Qualitätsüberwachung. Elektrisch gesponnene Nanofasern auf Basis von Polyimid oder PEEK bieten erhöhte Wärmebeständigkeit und ermöglichen deren Einsatz in motorbetriebenen Atemschutzgeräten und implantierbaren Geräten. Multifunktionale Wundverbände mit Silbernanopartikeln oder Wachstumsfaktoren zeigen in präklinischen Studien eine bakterielle Reduktion von mehr als 99,99 % und eine schnellere Epithelialisierung. Erstattungsreformen, die kürzere Krankenhausaufenthalte belohnen, unterstützen zusätzlich die Nachfrage nach fortschrittlichen Vliesstoffen, die das Infektionsrisiko und die Heilungszeit senken.

Infrastrukturboom treibt die Nachfrage nach Geotextilien an

Großprojekte im Straßen-, Schienen- und Küstenschutzbereich in Indien, Indonesien und dem Golf-Kooperationsrat tragen zum steigenden Verbrauch von Vliesstoff-Geotextilien bei. Im Vergleich zu gewebten Alternativen bieten nadelgestanzte Polypropylenvliese eine höhere Porosität und bidirektionalen Wasserfluss, verhindern Bodenvermischung und ermöglichen gleichzeitig die Entwässerung. Kommunale Deponiezellen schreiben dickere Vliesstoffschichten vor, um HDPE-Auskleidungen vor Durchstich bei der Abfallverdichtung zu schützen. Ingenieure besprühen Geotextilien auch mit Bentonit-Ton oder Polymerbarrieren, um Schadstoffe einzudämmen und die Verdunstung zu begrenzen. Da Regierungen Konjunkturmittel für klimaresistente Infrastruktur bereitstellen, wird die Nachfrage nach langlebigen, aber wirtschaftlichen Trennvliesen stetig steigen.

Kostenvorteil gegenüber Web- und Wirkwaren

Spinnvlieslinien verarbeiten Polypropylengranulat in einem einzigen kontinuierlichen Schritt direkt zu gebundenen Bahnen, was den Arbeits- und Energieaufwand im Vergleich zum Verweben von Garn zu Stoff reduziert. Die Schmelzblas-Technologie erreicht Faserdurchmesser unter 2 µm bei Produktionsgeschwindigkeiten von bis zu 1.000 kg pro Stunde - eine Größenordnung, die vom Elektrospinnverfahren unerreicht bleibt. Prozessinnovationen wie intensives Nadelverfahren reduzieren den Stromverbrauch und ermöglichen leichtgewichtige Automobilisolatoren. Da Vliesstoffe die Krempel- und Webstufen überspringen, bleiben die Ausschussquoten unter denen traditioneller Textilien, was Weiterverarbeitern, die mit dem Margendruck durch volatile Harzpreise konfrontiert sind, eine attraktive Gesamtbetriebskosten bietet.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei PP und PET | -1.4% | Global, insbesondere in der Asien-Pazifik-Fertigung | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Mikroplastik-/Deponievorschriften | -0.8% | Europa führend, Ausweitung auf Nordamerika | Mittelfristig (2-4 Jahre) |

| Geringere Zug- und Reißfestigkeit im Vergleich zu Webwaren | -0.5% | Global, beeinflusst technische Anwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei PP und PET

Ungeplante Raffinerieausfälle und verzögerte neue Propylenpotenziale haben das Angebot verknappt und die Polypropylenkontraktpreise in Südasien Anfang 2025 um 10-20 USD pro Tonne angehoben. Gleichzeitig treiben Frachtaufschläge im Zusammenhang mit der Umleitung durch das Rote Meer die Lieferkosten in wichtige Weiterverarbeitungszentren in die Höhe. Die PET-Märkte spiegeln das Muster wider, da Produzenten in China und Europa ältere Polymerlinien bei negativen Margen abschalten. Solche Schwankungen komprimieren die Margen von Weiterverarbeitern, die an Festpreislieferverträge mit Hygienemarkeninhabern gebunden sind, und veranlassen sie, Strategien zur Harzsicherung oder Materialsubstitution zu erkunden.

Verschärfung der Mikroplastik- und Deponievorschriften

Die Entwurfsverordnung der Europäischen Union zum Pelletverlust führt obligatorische Eindämmungs- und vierteljährliche Meldepflichten für jeden Betreiber ein, der mehr als 5 Tonnen Rohkunststoff pro Jahr handhabt, mit Bußgeldern, die bis zu 4 % des Umsatzes betragen können. Frankreich schreibt ab 2025 Mikrofaserfilter für neue Waschmaschinen vor - eine Regelung, die die Faserfreisetzung um bis zu 80 % reduzieren soll. Studien bestätigen, dass funktionelle Polyesterbekleidungsstücke beim Hauswaschen 173-672 mg Fasern pro Kilogramm freisetzen können, was die Dringlichkeit von Abhilfemaßnahmen erhöht. Marken schreiben daher biologisch abbaubare oder recycelbare Vliesstoffe vor und drängen Lieferanten dazu, Cradle-to-Grave-Auswirkungen zu zertifizieren, was die Compliance-Kosten und den Redesign-Aufwand erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Spinnvlieskraft verankert die Diversifizierung

Das Spinnvlies-Segment entfiel im Jahr 2025 auf 52,88 % des Vliesstoffmarkts, was seinen hohen Durchsatz und seine bewährte Eignung für Hygienelaminat, medizinische Schutzkittel und Geotextilien widerspiegelt. Generationsübergreifende Upgrades integrieren nun Gewichtskontrollscanner und geschlossene Luftrückführungssysteme, um den Energieverbrauch zu senken. Wachstumschancen ergeben sich bei ultraweichen Decklagen und dreilagigen SMX-basierten Verbundwerkstoffen, die ein stoffähnliches Gefühl verbessern, ohne die Barriereeigenschaften zu beeinträchtigen.

Andere Technologien werden bis 2031 mit einer CAGR von 8,74 % wachsen und ihren Beitrag zur Vliesstoffmarktgröße durch Elektrospinnen, Zentrifugalspinnen und intensive Nadelungsplattformen steigern, die Nanofaservliese, Matten mit Gradientendichte und dreidimensional aufgelockerte Filze liefern. Elektrogesponnene Separatoren aus PAN/PS/PMMA-Mischungen erreichen eine Porosität von 75,87 % und weniger als 3 % Schrumpfung bei 150 °C – Eigenschaften, die in hochsicheren Batteriepaketen geschätzt werden. Schmelzblas-Hersteller kombinieren elektrostatische Aufladung mit Nanopartikel-Dotierung, um eine Abscheidung von mehr als 97 % bei 0,3-µm-Aerosolen aufrechtzuerhalten und Aufträge für Luftfiltration und Atemschutzmasken zu sichern.

Nach Material: Polypropylen führt, doch Rayon gewinnt an Dynamik

Polypropylen hielt im Jahr 2025 einen Anteil von 63,45 % am Vliesstoffmarkt, gestützt durch geringe Dichte, chemische Inertheit und Kompatibilität mit Schmelzspinnprozessen, die hochvolumige Anwendungen dominieren. Verarbeiter steigern den Einsatz von Post-Consumer-Recycling-PP, um die Recyclingziele der Marken zu erfüllen, obwohl die Versorgungsreinheit eine Einschränkung bleibt.

Viskose, hauptsächlich in Lyocell-Form, wird voraussichtlich die schnellste CAGR von 6,47 % verzeichnen. Lenzing führte feine 1,3-dtex- und grobe 6,3-dtex-Varianten ein, die die Weichheit oder Flüssigkeitsdurchlässigkeit in Feuchttüchern und Wundverbänden verbessern und dabei vollständig biologisch abbaubar bleiben. Holzbasierte Fasern entgehen der Kennzeichnungspflicht für Einwegkunststoffe in Europa und bieten eine einfache regulatorische Konformität. Hybridvliese, die Viskose mit Kapok oder Fasern aus landwirtschaftlichen Abfällen mischen, steigern die Nachhaltigkeitseigenschaften weiter, ohne wesentliche Prozessänderungen zu erfordern.

Nach Endverbraucherbranche: Gesundheitswesen behält Premium-Vorsprung

Das Gesundheitswesen erwirtschaftete im Jahr 2025 49,25 % des Umsatzes des Vliesstoffmarkts und soll bis 2031 mit einer CAGR von 6,42 % wachsen, da Krankenhäuser Einmalabdeckungen und -geräte einsetzen, um das Infektionsrisiko zu senken. Implantierbare Gerüste aus resorbierbaren elektrogesponnenen Fasern unterstützen die Geweberegeneration, und wirkstofffreisetzende Verbände ermöglichen eine kontrollierte therapeutische Abgabe.

Das Bauwesen belegt den zweiten Platz, da Regierungen widerstandsfähiger Infrastruktur Priorität einräumen. Nicht gewebte Geotextilien erleichtern die Bodenstabilisierung und Drainageschichten unter befestigten Oberflächen und verlängern die Lebensdauer von Straßen. Automobilhersteller setzen leichte PET- oder PP-Filze für Akustikpaneele und EV-Batteriegehäuse ein, die die Fahrzeugmasse im Vergleich zu Stahlgehäusen um mehr als 50 % reduzieren. Die Bereiche Verpackung, Landwirtschaft und industrielle Filtration beschleunigen ebenfalls die Nutzung aufgrund von Leistungs- und Nachhaltigkeitsgewinnen.

Geografieanalyse

Asien-Pazifik dominierte im Jahr 2025 mit einem Anteil von 48,10 % am Vliesstoffmarkt und ist auf dem Weg zu einer CAGR von 7,50 % bis 2031, da Verarbeiter in China, Indien und Indonesien expandieren, um den wachsenden Verbrauch von Windeln und Masken zu bedienen. Regionale Lieferketten integrieren Propylen-Cracker, Faserspinnen und Endproduktmontage in enger räumlicher Nähe und minimieren so die Logistikkosten. Chinesische Linien bauen Nadelfilzkapazitäten für Akustik- und Wärmedämmung für inländische EV-Fabriken aus, während indische Hersteller Spunlace-Anlagen skalieren, um Feuchttuchexporteure zu beliefern.

Nordamerika profitiert vom Reshoring kritischer medizinischer PSA- und Batterietrennlieferketten, unterstützt durch die Expansion von Kimberly-Clark in Höhe von 2,0 Milliarden USD in Anlagen in Ohio und South Carolina, die KI-gestützte Logistik umfassen. Kanadas bevorstehendes Separatorenwerk von Asahi Kasei wird ab 2027 das US-amerikanische EV-Ökosystem beliefern. Angespannte Arbeitsmärkte fördern die Einführung hochautomatisierter Spinnvlieslinien und schaffen Chancen für Anlagenhersteller.

Europas strenge Vorschriften fördern Investitionen in biologisch abbaubare Fasern und Pilotprojekte zur geschlossenen Kreislaufwirtschaft. Freudenbergs Übernahme von Heytex vertieft das Engagement in beschichteten technischen Textilien, während Lenzings Lyocell-Upgrades die langfristige Versorgung mit biobasierten Inputs sichern. Der Nahe Osten und Afrika zeigen eine aufkommende Nachfrage im Zusammenhang mit Küstenschutz und der Lokalisierung von Hygieneprodukten, während Lateinamerika Nearshoring nutzt, um nordamerikanische Hygienemarken mit wettbewerbsfähig bepreisten Verbundwerkstoffen zu beliefern.

Wettbewerbslandschaft

Der Markt ist von fragmentierter Natur. Freudenberg Performance Materials hat große Teile von Heytex übernommen, um die Fähigkeiten für beschichtete Stoffe für Architektur- und Logistikanwendungen zu erweitern. Der strategische Fokus liegt auf Kostenführerschaft, Nachhaltigkeitsversprechen und Anwendungstiefe. UNIFI und Rudra Ecovation sichern Flasche-zu-Faser-Kreislaufschleifen, die mehr als 8,8 Millionen PET-Flaschen pro Tag zu recycelten Vliesstoffen verarbeiten. Innovationsallianzen gedeihen: Schmelzspinnhersteller lizenzieren Nanofaser-Überzüge, um Atmungsaktivität und Weichheit in Hygienelaminaten zu verbessern, und Batteriefirmen kooperieren mit Trennspezialisten, um Porosität und keramische Beschichtungen zur Eindämmung von thermischen Durchgängen anzupassen.

Marktführer im Vliesstoffbereich

-

Ahlstrom

-

Amcor plc

-

DuPont

-

Fitesa SA and Affiliates

-

Freudenberg Performance Materials

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Avgol, Teil von Indorama Ventures, nahm im Rahmen einer Investition von 100 Millionen USD in North Carolina eine hochkapazitive Mehrstrahl-Spinnvlieslinie und eine 3-Schicht-Laminierungseinheit in Betrieb, um die Produktion von Vliesstoffverbundwerkstoffen zu steigern.

- Mai 2024: Mitsui Chemicals Asahi Life Materials stellte eine Spinnvliesqualität aus heimkompostierbarem Harz vor, die auf Getränkefiltration, lebensmittelkontakttaugliche Verpackungen und landwirtschaftliche Folien abzielt.

Globaler Vliesstoffmarkt Berichtsumfang

Vliesstoffe werden allgemein als Blatt- oder Bahnstrukturen definiert, die durch mechanisches, thermisches oder chemisches Verwickeln von Fasern oder Filamenten miteinander verbunden sind. Es handelt sich um flache, poröse Bahnen, die direkt aus einzelnen Fasern oder aus geschmolzenem Kunststoff oder Kunststofffolie hergestellt werden.

Der Vliesstoffmarkt ist nach Technologie, Material, Endverbraucherbranche und Region segmentiert. Nach Technologie ist der Markt in Spinnvlies, Nassvlies, Trockenvlies und andere Technologien segmentiert. Nach Material ist der Markt in Polyester, Polypropylen, Polyethylen, Viskose und andere Materialien segmentiert. Nach Endverbraucherbranche ist der Markt in Bauwesen, Textilien, Gesundheitswesen, Automobil und andere Endverbraucherbranchen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt in 27 Ländern in den wichtigsten Regionen.

Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Spinnvlies |

| Nassvlies |

| Trockenvlies |

| Andere Technologien |

| Polyester |

| Polypropylen |

| Polyethylen |

| Rayon (Viskose) |

| Sonstige |

| Bauwesen |

| Textilien |

| Gesundheitswesen |

| Automobilindustrie |

| Andere Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Türkei | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Katar | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Spinnvlies | |

| Nassvlies | ||

| Trockenvlies | ||

| Andere Technologien | ||

| Nach Material | Polyester | |

| Polypropylen | ||

| Polyethylen | ||

| Rayon (Viskose) | ||

| Sonstige | ||

| Nach Endverbraucherbranche | Bauwesen | |

| Textilien | ||

| Gesundheitswesen | ||

| Automobilindustrie | ||

| Andere Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Türkei | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Katar | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der globale Vliesstoffmarkt im Jahr 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 86,55 Milliarden USD erreichen.

Welche Endverbraucherkategorie erzeugt derzeit die höchste Nachfrage nach Vliesstoffen?

Das Gesundheitswesen führt mit einem Umsatzanteil von 49,25 %, was die starke Einführung bei medizinischer PSA und fortschrittlicher Wundversorgung widerspiegelt.

Warum gewinnen Rayon-basierte Vliesstoffe an Popularität?

Rayon bietet biologisch abbaubare Leistung, die mit den sich verschärfenden Mikroplastik- und Deponievorschriften in Europa und Nordamerika übereinstimmt.

Wie schnell wird die Region Asien-Pazifik bis 2031 wachsen?

Asien-Pazifik soll aufgrund erweiterter Produktionskapazitäten und steigenden Hygienekonsums eine CAGR von 7,50 % verzeichnen.

Welchen Einfluss hat die Polypropylens-Preisvolatilität auf Weiterverarbeiter?

Steigende Propylenkosten komprimieren die Margen und veranlassen Weiterverarbeiter, recyceltes PP, Materialsubstitution und Harzsicherungsstrategien in Betracht zu ziehen.

Welches Technologiesegment soll im Prognosezeitraum am schnellsten wachsen?

Andere Technologien, angeführt von Elektrospinnverfahren und Zentrifugalspinnverfahren, sind mit einer CAGR von 8,74 % auf dem Weg nach oben dank Anwendungen in Batterietrennern und medizinischen Geräten.

Seite zuletzt aktualisiert am: