Polyester Chips Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

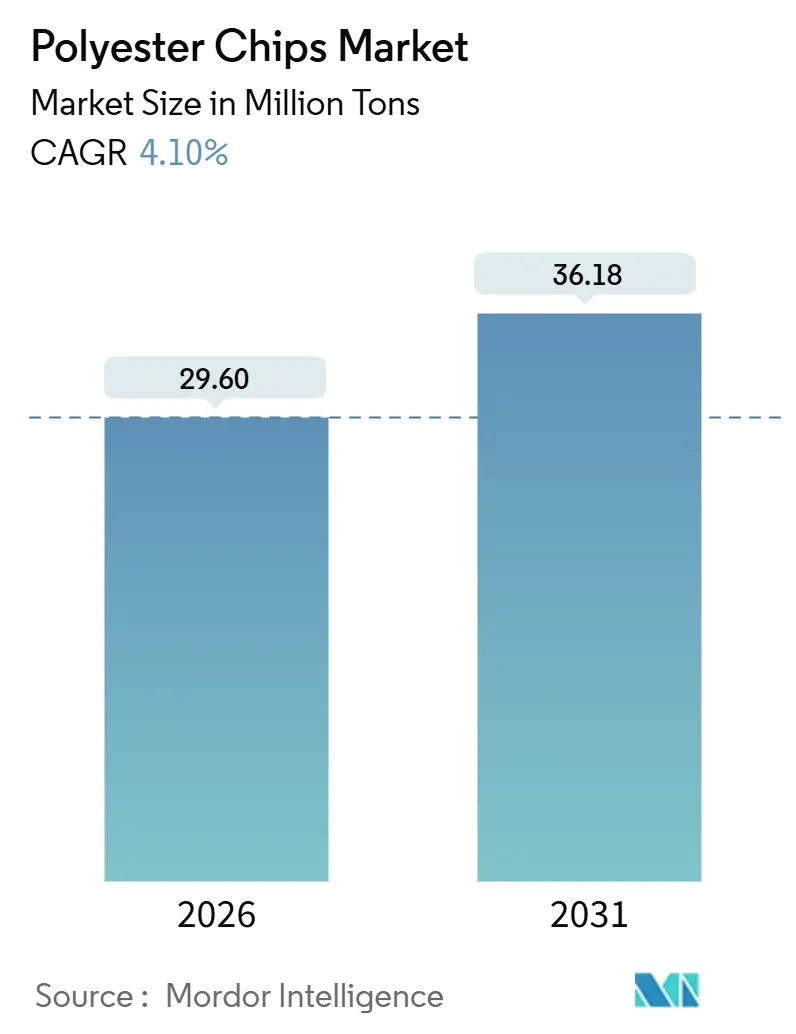

| Marktvolumen (2026) | 29.60 Millionen Tonnen |

| Marktvolumen (2031) | 36.18 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.10% CAGR |

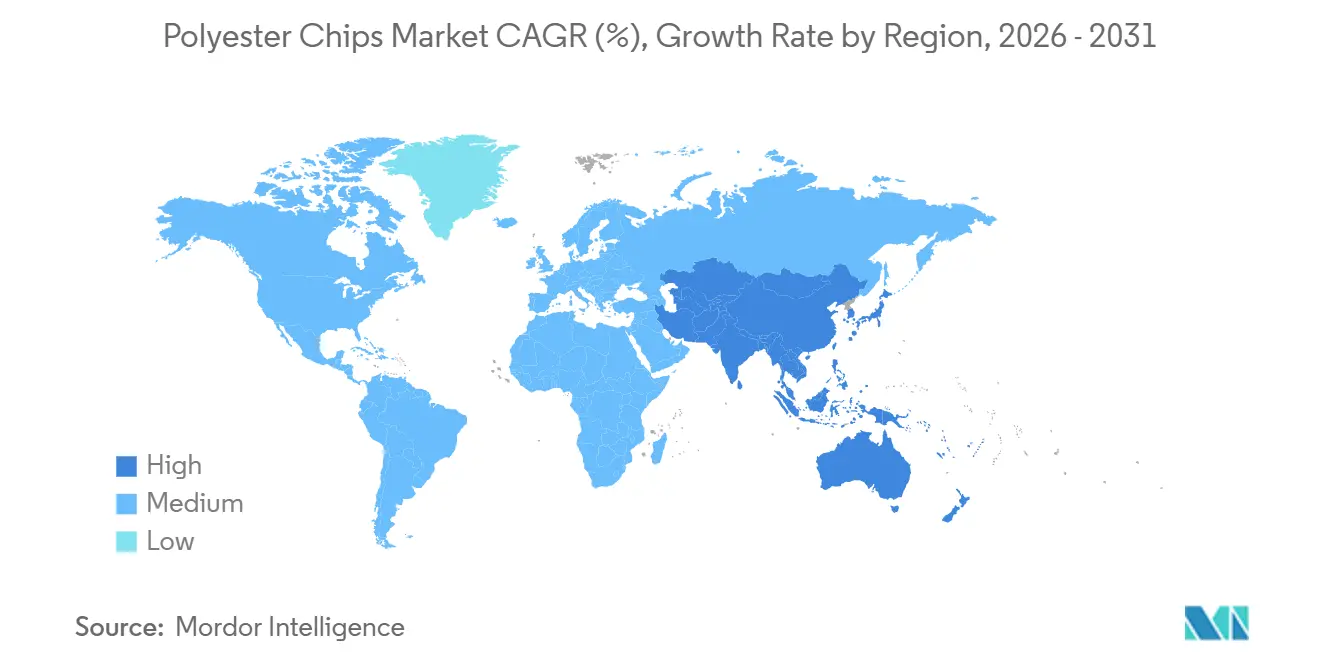

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polyester Chips Marktanalyse von Mordor Intelligence

Die Größe des Polyester Chips Marktes wird im Jahr 2026 auf 29,60 Millionen Tonnen geschätzt und soll bis 2031 bei einer CAGR von 4,10 % während des Prognosezeitraums (2026–2031) ein Volumen von 36,18 Millionen Tonnen erreichen. Fasern, Flaschen und Folien reagieren jeweils unterschiedlich auf verschärfte Kreislaufwirtschaftsvorschriften, chronische asiatische Überkapazitäten und nachhaltigkeitsbezogene Verpflichtungen auf Markenebene. OECD-Vorschriften, die Mindestschwellenwerte für Recyclingmaterialien festlegen, stimulieren weiterhin die Nachfrage nach lebensmittelkonformem rPET, während der Kostenvorteil rohstoffintegrierter Anlagen in China und dem Nahen Osten die Margen andernorts unter Druck setzt. Die zehn größten chinesischen Hersteller kontrollieren bereits einen erheblichen Anteil der inländischen Produktion. Gleichzeitig trägt die Preisprämie für chemisch recyceltes Harz in Europa und Nordamerika dazu bei, höhere Kohlenstoffkosten auszugleichen, und ermutigt Verarbeiter, langfristige Abnahmeverträge abzuschließen. Diese gegenläufigen Strömungen dämpfen insgesamt das Wachstum bei Neuharzen und schärfen den Fokus auf mechanische und chemische Recyclingkapazitäten, die Markenanforderungen erfüllen können.

Wichtigste Erkenntnisse des Berichts

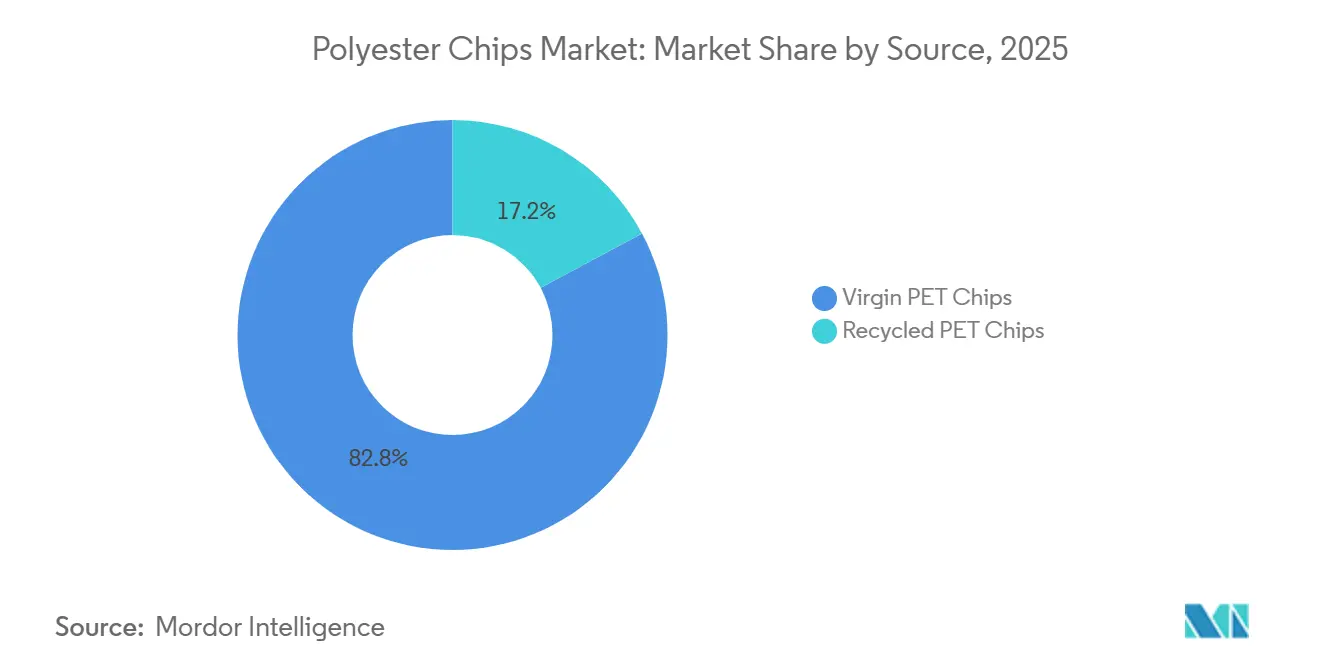

- Nach Quelle hielten Virgin-PET-Chips im Jahr 2025 einen Anteil von 82,83 % am Volumen, während Recycelte-PET-Chips die schnellste CAGR von 4,27 % bis 2031 verzeichneten.

- Nach Qualitätsstufe machten Chips in Faserqualität 50,90 % des Volumens im Jahr 2025 aus und sollen das Wachstum mit einer CAGR von 4,37 % bis 2031 anführen.

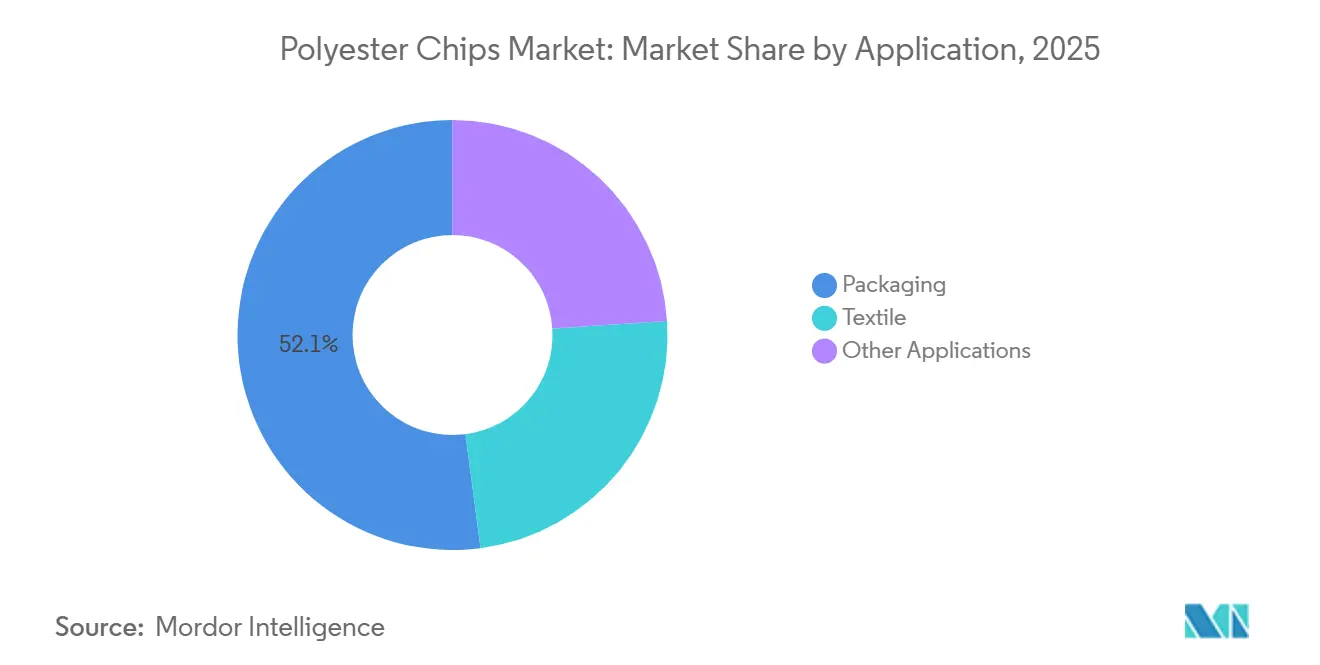

- Nach Anwendung entfiel auf Verpackungen im Jahr 2025 ein Anteil von 52,08 % der Nachfrage, und es wird erwartet, dass dieser Bereich mit der schnellsten CAGR von 4,37 % im Prognosezeitraum wächst.

- Nach Geografie sicherte sich Asien-Pazifik im Jahr 2025 einen Marktanteil von 54,98 % am Polyester Chips Markt und ist auf dem Weg zu einer CAGR von 4,65 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Polyester Chips Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Betonung von Nachhaltigkeit und Vorgaben für Recyclingmaterialien | +1.2% | Global, mit regulatorischer Führungsrolle in der EU, Kalifornien und markengetriebenem Einsatz in Nordamerika und Asien | Mittelfristig (2–4 Jahre) |

| Kostenwettbewerbsfähigkeit von PET und Wirtschaftlichkeit der vertikalen Integration | +0.9% | Naher Osten, China, Indien (rohstoffbegünstigte Regionen) | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage aus dem Textil- und PSF-Sektor im aufstrebenden Asien | +1.0% | Indien, Vietnam, Bangladesch, Indonesien | Mittelfristig (2–4 Jahre) |

| Beschaffungsverpflichtungen für rPET auf Markenebene beschleunigen das chemische Recycling | +0.8% | Global, konzentriert in Nordamerika und Europa für Markenzentralen; Produktion in Asien | Mittelfristig (2–4 Jahre) |

| Anstieg der Flasche-zu-Flasche-Kapazität in MEA und Lateinamerika durch Kreislaufwirtschaftsgesetze | +0.5% | Naher Osten (Saudi-Arabien, VAE), Lateinamerika (Brasilien, Mexiko), Südafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Betonung von Nachhaltigkeit und Vorgaben für Recyclingmaterialien

Regierungen wandeln Bedenken hinsichtlich Kunststoffabfällen in verbindliche Quoten um und steigern so die Nachfrage nach Recycling-Rohstoffen. So schreibt beispielsweise die EU-Richtlinie über Einwegkunststoffe vor, dass Getränkeflaschen bis 2025 und bis 2030 recyceltes PET (rPET) enthalten müssen[1]Europäische Kommission, „Richtlinie über Einwegkunststoffe 2019/904”, ec.europa.eu. Ähnlich setzt das kalifornische Senatsgesetz 54 ein Ziel für rPET bis 2030. Derzeit liefern mechanische Recycler jährlich nur eine begrenzte Menge, die hinter den von Marken versprochenen Mengen zurückbleibt. Infolgedessen expandieren chemische Depolymerisationsverfahren rasch. Carbios hat 2025 seine enzymatische Recyclinganlage in Longlaville in Betrieb genommen und Partnerschaften mit L'Oréal, Nestlé Waters und PepsiCo geschlossen[2]Carbios, „Inbetriebnahme der enzymatischen Recyclinganlage Longlaville”, carbios.com. Die Anlagen von Eastman Chemical in Kingsport und der Normandie, die Methanolyseverfahren nutzen, tragen zusätzliche chemisch recycelte Kapazitäten bei. Diese Expansion verdeutlicht die wachsende Kluft zwischen Verarbeitern, die Vorschriften einhalten, und jenen, die hinterherhinken. Gemäß Verordnung 2022/1616 müssen Recycler Belastungstests bestehen und nicht absichtlich zugesetzte Stoffe offenlegen. Diese Verordnung erhöht die Compliance-Standards für mechanische Betriebe und verschafft fortschrittlichen Technologien einen Vorteil. Da lebensmittelkonformes rPET eine Preisprämie gegenüber Neumaterialien erzielt, sichern sich Verarbeiter zunehmend langfristige Lieferverträge. Dieser Trend festigt die Rolle von Recyclingharz als wichtigem Wachstumstreiber für den Polyester Chips Markt.

Kostenwettbewerbsfähigkeit von PET und Wirtschaftlichkeit der vertikalen Integration

Rückwärts integrierte Komplexe schützen Hersteller vor Schwankungen der Rohölpreise und der Volatilität der PTA/MEG-Spotpreise. Die Hengli Group betreibt in Dalian einen Komplex von der Rohölverarbeitung bis zur Chemie und wandelt Raffinerieströme direkt in Paraxylol und PTA um. Diese Integration ermöglicht es Hengli, im Vergleich zu nicht integrierten Wettbewerbern niedrigere Barkosten aufrechtzuerhalten. Im Nahen Osten nutzen Saudi Aramco und SABIC kostengünstiges Naphtha zur Herstellung von Ethylenglykol. Dieser Kostenvorteil ermöglicht es ihnen, Virgin-Chips zu Preisen zu liefern, die europäische Angebote unterbieten, selbst nach Berücksichtigung von Fracht und Zöllen. Der CO₂-Grenzausgleichsmechanismus der EU, der seit 2023 überwacht wird und ab 2026 Zölle erheben soll, könnte jedoch die Kosten für Polymerimporte aus dem Nahen Osten erhöhen, sobald Kunststoffe einbezogen werden. Infolgedessen bewerten integrierte Hersteller nun ihre langfristigen Investitionsausgaben angesichts dieser bevorstehenden Handelsherausforderungen. Diese Überprüfung treibt sie dazu an, sich in Richtung zirkulärer Rohstoffe und biobasierter Methoden zu diversifizieren, die geringere eingebettete Emissionen aufweisen. Solche strategischen Schritte stärken die Position dieser kosteneffizienten Großunternehmen und üben gleichzeitig Druck auf eigenständige Verarbeiter im Polyester Chips Markt aus.

Steigende Nachfrage aus dem Textil- und PSF-Sektor im aufstrebenden Asien

Indiens Textilindustrie soll bis 2030 erheblich wachsen. Im Rahmen des Produktionsgebundenen Anreizprogramms hat die indische Regierung erhebliche Mittel bereitgestellt, um die Kapazitäten für Chemiefasern zu stärken. Diese Initiative soll die inländische Polyesterfilamentproduktion in den kommenden Jahren steigern. Unterdessen fördern die Behörden in Vietnam einen groß angelegten rPET-Komplex in Nghi Son mit dem Ziel einer Inbetriebnahme Ende 2026. Bangladesch, das auf ein erhebliches Wachstum bei Konfektionsexporten bis 2030 abzielt, verzeichnet eine steigende Nachfrage nach knitterresistenten Polyesterstoffen. Da synthetische Fasern dominieren und einen erheblichen Anteil an der globalen Produktion ausmachen, entwickeln sich asiatische Spinnereien zum primären Abnehmer für Chips in Faserqualität. Diese robuste Nachfrage im Textilbereich gleicht bestimmte regulatorische Herausforderungen im Verpackungsbereich aus und stellt sicher, dass der Polyester Chips Markt eng mit den Nachfragezyklen der Bekleidungsindustrie verbunden bleibt.

Beschaffungsverpflichtungen für rPET auf Markenebene beschleunigen das chemische Recycling

Konsumgüterunternehmen wandeln nun unternehmerische Nachhaltigkeitsverpflichtungen in durchsetzbare Beschaffungsverträge um. Coca-Cola strebt an, bis 2030 50 % recyceltes PET (rPET) in allen seinen Kunststoffverpackungen zu verwenden. PepsiCo schließt sich diesem Ziel an, während Unilever bis 2025 auf 25 % Recyclingkunststoff abzielt. Loop Industries hat einen Lizenzvertrag für seine Infinite-Loop-Technologie mit SK Chemicals abgeschlossen. Darüber hinaus baut Loop in Zusammenarbeit mit Ester Industries eine Anlage in Indien mit dem Ziel der Betriebsbereitschaft bis 2027. Indorama Ventures, das bereits eine erhebliche Anzahl von Flaschen recycelt hat, strebt ehrgeizig eine erhöhte rPET-Kapazität bis Ende 2025 an. Da die Markennachfrage nach lebensmittelkonformem rPET das aktuelle Angebot übersteigt, werden Abnahmeverträge für chemisches Recycling zunehmend als Ankerverträge genutzt. Diese Vereinbarungen mindern nicht nur Risiken im Zusammenhang mit dem Kapitaleinsatz, sondern stärken auch das Recyclingsegment des Polyester Chips Marktes.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronische Überkapazität und Preiswettbewerb | -0.8% | China, Südkorea, Europa (nicht integrierte Hersteller) | Kurzfristig (≤ 2 Jahre) |

| Einwegkunststoffvorschriften und Verlagerung zu Mehrwegverpackungen | -0.4% | EU, Indien, Kanada, ausgewählte US-Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Steigende CO₂-Bepreisung in OECD-Ländern erodiert Margen | -0.3% | EU (ETS), mögliche künftige Ausweitung des CO₂-Grenzausgleichsmechanismus auf Polymere | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronische Überkapazität und Preiswettbewerb

Bis Ende 2025 war Chinas Polyesterkapazität gestiegen, hatte jedoch keine volle Auslastung erreicht. Im Jahr 2023 sanken die PET-Spotpreise erheblich. Während sie 2024 Stabilität fanden, offenbarte das globale Umfeld ein beängstigendes Volumen an ungenutzten Anlagen, das die Margen unter Druck setzte. Lotte Chemical reduzierte seine südkoreanische Kapazität erheblich, Alpek stellte seine Cedar-Creek-Anlage in den USA auf Eis, und Plastiverd schloss sein Werk in Spanien. Diese Schritte unterstreichen die Belastung nicht integrierter, hochkostiger Standorte. Da die zehn größten chinesischen Unternehmen einen erheblichen Marktanteil kontrollieren, scheint eine weitere Konsolidierung unvermeidlich. Das Nachfragewachstum allein wird die bestehenden Überkapazitäten jedoch nicht schnell absorbieren und wirft einen Schatten auf den Polyester Chips Markt.

Einwegkunststoffvorschriften und Verlagerung zu Mehrwegverpackungen

Indien verbot im Juli 2022 19 Einwegkunststoffartikel, nahm PET-Flaschen jedoch ausdrücklich aus. Anstelle eines vollständigen Verbots erhob Indien Gebühren im Rahmen der Erweiterten Herstellerverantwortung (EPR) auf diese Flaschen und internalisierte damit effektiv deren Sammelkosten. Im Dezember 2022 führte Kanada ein ähnliches Verbot ein, das auf Einkaufstüten, Besteck und bestimmte Lebensmittelbehälter abzielte, während Flaschen ausgenommen blieben. Selbst wenn PET-Flaschen von Verboten verschont bleiben, haben Pfandsysteme mit hohen Sammelquoten die Nachfrage nach Neumaterialien eingeschränkt, da Recycling-PET (rPET) zunehmend Primärharz ersetzt. Führende Unternehmen der Getränkeindustrie experimentieren mit Nachfüllstationen und konzentrierten Beuteln, die weniger Flaschen pro Verwendungsanlass benötigen. Dieser Trend deutet auf eine mögliche Obergrenze der künftigen Nachfrage nach Neumaterialien hin, insbesondere im Verpackungsbereich. Infolgedessen stützt sich der Polyester Chips Markt stärker auf den Textil- und Foliensektor, um die erwartete Stagnation der Verpackungsnachfrage auszugleichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Recyceltes Harz holt gegenüber Virgin auf

Virgin-Qualitäten machen nach wie vor den Großteil des Materials aus, aber die Recyclingproduktion wächst am schnellsten. Im Jahr 2025 machte Virgin 82,83 % des Angebots aus, während das Recyclingvolumen bis 2031 eine CAGR von 4,27 % verzeichnet. Mechanische Recycler, darunter Indorama Ventures, Filatex India und Ester Industries, haben ihre rPET-Kapazität gemeinsam im Zeitraum 2025–26 erhöht. Chemische Verfahren hinken nicht hinterher; Carbios, Eastman und Loop Industries sollen bis 2027 zusätzliche fortschrittlich recycelte Produktion beitragen. Während anhaltende Überkapazitäten bei Neumaterialien die Preise für Primärharz für Textilien niedrig halten, treiben markengetriebene Prämien für lebensmittelkonformes rPET schnelle Investitionen an. Folglich ist der Anteil des Polyester Chips Marktes, der auf Recyclingströme entfällt, auf dem Weg, sich bis Anfang der 2030er Jahre zu verdoppeln.

Aufkommende chemische Methoden sind entscheidend für die Einhaltung von Lebensmittelkontaktvorschriften. Verordnung 2022/1616 schreibt strenge Belastungstests vor, eine Hürde, für die enzymatische und Methanolyseanlagen ausgelegt sind. Infolgedessen konzentrieren sich mechanische Linien zunehmend auf Textilien und Nicht-Lebensmittelverpackungen, während chemische Depolymerisierer auf Flaschenanwendungen abzielen. Indorama verfolgt eine Doppelstrategie, während Neueinsteiger wie SK Chemicals dazu neigen, Lizenzplattformen wie Infinite Loop zu nutzen, um von Anfang an eine dem Neumaterial gleichwertige Reinheit zu gewährleisten. Somit erweist sich die Sicherung von Markenverträgen als entscheidendes Element bei der Monetarisierung neuer rPET-Anlagen und beeinflusst maßgeblich die Wettbewerbsdynamik des Polyester Chips Marktes.

Nach Qualitätsstufe: Faserqualität dominiert, Flaschenqualität bestimmt den Preistrend

Chips in Faserqualität machten 50,90 % der Nachfrage im Jahr 2025 aus und sollen bis 2031 jährlich um 4,37 % wachsen. Dieses Wachstum ist ein Beweis für die anhaltende Expansion der Textilindustrie in Süd- und Südostasien. Insbesondere Indien macht mit Plänen für sieben PM-MITRA-Parks erhebliche Fortschritte. Diese Parks, die für integrierte Polyestermühlen konzipiert sind, bieten gebündelte Anreize wie Land, Energie und Logistik. Infolgedessen wird der lokale Verbrauch bis 2030 voraussichtlich erheblich steigen. Unterdessen befinden sich Nachbarländer wie Bangladesch und Vietnam auf parallelen Wegen und beziehen aktiv sowohl Virgin- als auch Recycling-Chips für ihre Garnspinnindustrien. Da Faseranwendungen intrinsische Viskositäten von 0,60 bis 0,70 dL/g aufnehmen können, besteht ein starker Markt für mechanisches rPET niedrigerer Qualität, was die Wirtschaftlichkeit des Recyclings stärkt.

Während Chips in Flaschenqualität ein geringeres Volumen im Markt aufweisen, üben sie erheblichen Einfluss auf Preistrends aus. Angebotsengpässe entstehen durch strenge Lebensmittelkontaktspezifikationen und Acetaldehyd-Grenzwerte. Diese Herausforderungen werden durch die bevorstehenden Recyclingmaterialvorgaben verschärft, die in der EU und ausgewählten Regionen der USA durchgesetzt werden sollen. Prognosen deuten darauf hin, dass die Marktgröße für Polyester Chips in Flaschenqualität aus rPET bis 2031 erheblich wachsen wird, was dieses Segment zur steilsten Wachstumskurve macht. Hersteller von mechanisch und chemisch recycelten Chips genießen eine Prämie gegenüber ihren Virgin-Pendants, was gesunde Gewinnmargen sicherstellt. Eine neue Elite-Gruppe von Flaschenqualitäts-Lieferanten ist entstanden, die geschickt strenge Reinheitsvorschriften navigiert. Zu dieser Gruppe gehören Indoramas weitreichendes globales Netzwerk, Eastmans hochmoderne Anlagen in den USA und Frankreich sowie Carbios' innovativer enzymatischer Ansatz.

Chips in Folienqualität nehmen zwar ein kleineres Marktsegment ein, verzeichnen aber ein rasantes Wachstum, das hauptsächlich durch die Nachfrage in flexiblen Verpackungen und Photovoltaikanlagen angetrieben wird. Origin Materials macht mit seinem biobasierten Harz einen strategischen Schritt in diesen aufstrebenden Markt und verfügt über eine erhebliche Kapazität, die bis 2027 in Betrieb gehen soll. Gleichzeitig expandieren Hersteller in China aggressiv und bringen neue Stretchfolienlinien speziell für Solarrückseitenfolien auf den Markt. Während Folienanwendungen derzeit weniger als zehn Prozent des gesamten Polyester Chips Marktes ausmachen, erfordern ihre technischen Anforderungen überdurchschnittliche Gewinnmargen, was sie zu einem Hotspot für Spezialqualitätsinnovationen macht.

Nach Anwendung: Verpackung und Textilien liegen gleichauf

Verpackungen machten 2025 52,08 % der Nachfrage aus und werden bis 2031 mit einer CAGR von 4,37 % prognostiziert. Flaschenanwendungen machen den Löwenanteil aus, verankert durch die Verpflichtungen von Coca-Cola, PepsiCo und Nestlé Waters. Starre Schalen- und Thermoformqualitäten hinken leicht hinterher, da die Lebensmittelkontaktzulassung für Recyclingmaterialien schwieriger zu erlangen ist, aber laufende EFSA-Genehmigungen erschließen schrittweise neue Möglichkeiten. Pfandsysteme in Deutschland und Norwegen erhöhen die Sammelquoten, führen hochwertiges Mahlgut zurück zu Flaschenlinien und schließen so effektiv den Kreislauf innerhalb des Polyester Chips Marktes.

Textilien kommen dem Wachstum der Verpackungen fast gleich. Marken für Sportbekleidung priorisieren recyceltes Polyester, und Nike, Adidas und Decathlon kontrahieren gemeinsam mehrere hunderttausend Tonnen rPET jährlich. Faser-zu-Faser-Chemierecycling, einst als weit entfernt angesehen, rückt näher, da Projekte wie Evonik-Oerlikon auf kommerzielle Größenordnung um 2030 abzielen. Industriegewebe, Heimtextilien und Automobilinnenräume nehmen ebenfalls steigende Mengen auf und diversifizieren das Endverwendungsrisiko.

Sonstige Anwendungen – technische Harze, Umreifungsbänder, Spezialfolien – sorgen für Nachfragestabilität. Da diese Segmente mechanische Festigkeit über optische Klarheit stellen, nehmen sie Virgin-Qualitäten auf, die andernfalls mit Überangebot konfrontiert wären, und dämpfen so die Gesamtvolatilität im Polyester Chips Markt.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 54,98 % des globalen Volumens, und seine CAGR von 4,65 % hält die Region bis 2031 fest an der Spitze des regionalen Rankings. China, eine Großmacht im PET-Bereich, verfügt über fast die Hälfte der weltweiten PET-Kapazität. Indien hingegen, angetrieben durch PLI-Anreize und einen Anstieg der Bekleidungsexporte, sticht als das vielversprechendste Nachfragezentrum hervor. Selbst wenn die inländische Polymerisation zunimmt, zieht Indien weiterhin Importe an. Vietnams Nghi-Son-rPET-Projekt und Bangladeschs Expansion im Konfektionsbereich unterstreichen den wachsenden Appetit der Region.

Europa und Nordamerika befinden sich in einem Zustand des Wandels. In Europa stellen die EU-ETS-Kosten die Wettbewerbsfähigkeit von Neumaterialien in Frage. Doch mit den Vorgaben für rPET ist eine garantierte Nachfrage nach Premium-Recycling-Chips vorhanden. Der Schwung für lokales Chemierecycling ist mit den Anlagen von Carbios und Eastman in Frankreich offensichtlich. Alpeks Entscheidung, den Betrieb im Vereinigten Königreich wieder aufzunehmen, deutet auf eine positive Verschiebung der regionalen Auslastungsraten hin. Auf der anderen Seite des Atlantiks verfügt Nordamerika über eine Fülle von PET-Flaschen-Rohstoffen. Darüber hinaus stärken rPET-Importe aus Mexiko das US-Angebot, insbesondere zum Vorteil der Westküste.

Südamerika, der Nahe Osten und Afrika vervollständigen das globale Bild. Brasilien weist eine lobenswerte Sammelquote auf, während Mexiko seine EPR-Initiative einführt. Der Erfolg von PETCO in Südafrika stärkt weiter den Fall für Flasche-zu-Flasche-Investitionen und reduziert die Abhängigkeit von Virgin-Importen. Im Persischen Golf liegt zwar ein strategischer Vorteil bei kostengünstigen Rohstoffen für Neuharz vor, aber der Fokus auf Kreislaufprojekte wächst. Dieser Wandel zielt darauf ab, den weiteren Marktzugang zu sichern, insbesondere angesichts verschärfter CO₂-Grenzausgleichsmechanismus-Vorschriften.

Wettbewerbslandschaft

Der Polyester Chips Markt ist mäßig konsolidiert. Strategische Schritte spiegeln drei Themen wider. Erstens bleibt die Rückwärtsintegration für die Kostenführerschaft unerlässlich, wie Henglis Komplex von der Rohölverarbeitung bis zur Chemie und SINOPECs raffineriegebundene PTA-Einheiten zeigen. Zweitens sichert die Vorwärtsintegration in das Recycling gegen die Erosion der Virgin-Nachfrage ab. Drittens streut geografische Diversifizierung das regulatorische Risiko: Saudische Hersteller richten ihren Blick auf Südostasien, während chinesische Großunternehmen trotz Handelsgegenwind US-amerikanische und europäische Recycling-Joint-Ventures erkunden. In diesem Umfeld unterscheiden Größe, Integrationstiefe und Zugang zu zertifizierten rPET-Rohstoffen die Marktführer im Polyester Chips Markt.

Marktführer der Polyester Chips-Branche

Indorama Ventures Public Company Limited

Hengli Group Co., Ltd.

Tongkun Holding Group Co., Ltd.

Far Eastern Group

Alpek S.A.B. de C.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Indorama Ventures Public Company Limited, gestärkt durch mehr als 20 Recyclinganlagen in 11 Ländern, gab die Recycling seiner 150-milliardsten PET-Flasche bekannt und festigte damit seine Führungsposition bei lebensmittelkonformen rPET-Chips.

- August 2025: Reliance Industries Limited kündigte an, seine Produktion von Virgin-Flaschenqualitäts- und Faserqualitäts-PET-Chips mit einer Spezialpolyestererweiterung von 1 MMTPA zu stärken, integriert mit einer PTA-Kapazität von 3 MMTPA, mit dem Ziel der Inbetriebnahme in 2026–27.

Berichtsumfang des globalen Polyester Chips Marktes

Polyester Chips (PET) sind thermoplastische Granulate, die durch die Polymerisation von PTA und MEG gewonnen werden. Sie werden als Rohstoffe für die Herstellung von Fasern, Flaschen und Folien verwendet. Diese Chips werden in Virgin-Chips (reines Polymer) und Recycling-Chips (rPET) eingeteilt und nach Viskosität und Anwendung weiter in Faserqualität (für Textilien), Flaschenqualität (für Verpackungen) und Folienqualität (für dünne Folien) klassifiziert.

Der Polyester Chips Markt ist nach Quelle, Qualitätsstufe und Anwendung segmentiert. Nach Quelle ist der Markt in Virgin-PET-Chips und Recycelte-PET-Chips segmentiert. Nach Qualitätsstufe ist der Markt in Polyester Chips in Faserqualität, Polyester Chips in Flaschenqualität und Polyester Chips in Folienqualität segmentiert. Nach Anwendung ist der Markt in Verpackung, Textil und Sonstige Anwendungen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für 16 Länder in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Basis des Volumens (Tonnen) erstellt.

| Virgin-PET-Chips |

| Recycelte-PET-Chips |

| Polyester Chips in Faserqualität |

| Polyester Chips in Flaschenqualität |

| Polyester Chips in Folienqualität |

| Verpackung | Flaschen |

| Lebensmittelverpackung | |

| Sonstige Verpackungen | |

| Textil | |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Quelle | Virgin-PET-Chips | |

| Recycelte-PET-Chips | ||

| Nach Qualitätsstufe | Polyester Chips in Faserqualität | |

| Polyester Chips in Flaschenqualität | ||

| Polyester Chips in Folienqualität | ||

| Nach Anwendung | Verpackung | Flaschen |

| Lebensmittelverpackung | ||

| Sonstige Verpackungen | ||

| Textil | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Polyester Chips Markt im Jahr 2026?

Die Größe des Polyester Chips Marktes erreichte im Jahr 2026 29,60 Millionen Tonnen und soll bis 2031 auf 36,18 Millionen Tonnen steigen, was einer CAGR von 4,10 % entspricht.

Welche Region dominiert den Polyester Chips-Verbrauch?

Asien-Pazifik führt mit einem Volumenanteil von 54,98 % und einer CAGR von 4,65 %, angetrieben durch chinesische Kapazitäten und die Expansion der Textilindustrie in Südasien.

Was treibt die Nachfrage nach Recycelten-PET-Chips an?

Verbindliche Recyclingmaterialvorgaben in der EU und den USA sowie Markenverpflichtungen für 50 % rPET-Flaschen bilden die Grundlage für das rasche Wachstum des Recyclingangebots.

Warum sind Chips in Flaschenqualität teurer als solche in Faserqualität?

Lebensmittelkontakt-Reinheitsstandards, Anforderungen an die intrinsische Viskosität und ein begrenztes Angebot an hochwertigem rPET schaffen eine Preisprämie für Material in Flaschenqualität.

Wie wird die CO₂-Bepreisung die Virgin-PET-Produktion beeinflussen?

EU-ETS-Kosten fügen eine Prämie hinzu, erodieren die europäische Wettbewerbsfähigkeit und lenken Investitionen in Richtung kohlenstoffarmer und recycelter Wege um.

Seite zuletzt aktualisiert am: