Nylon Monofilament Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.82 Milliarden US-Dollar |

| Marktgröße (2031) | 2.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.97% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nylon Monofilament Marktanalyse von Mordor Intelligence

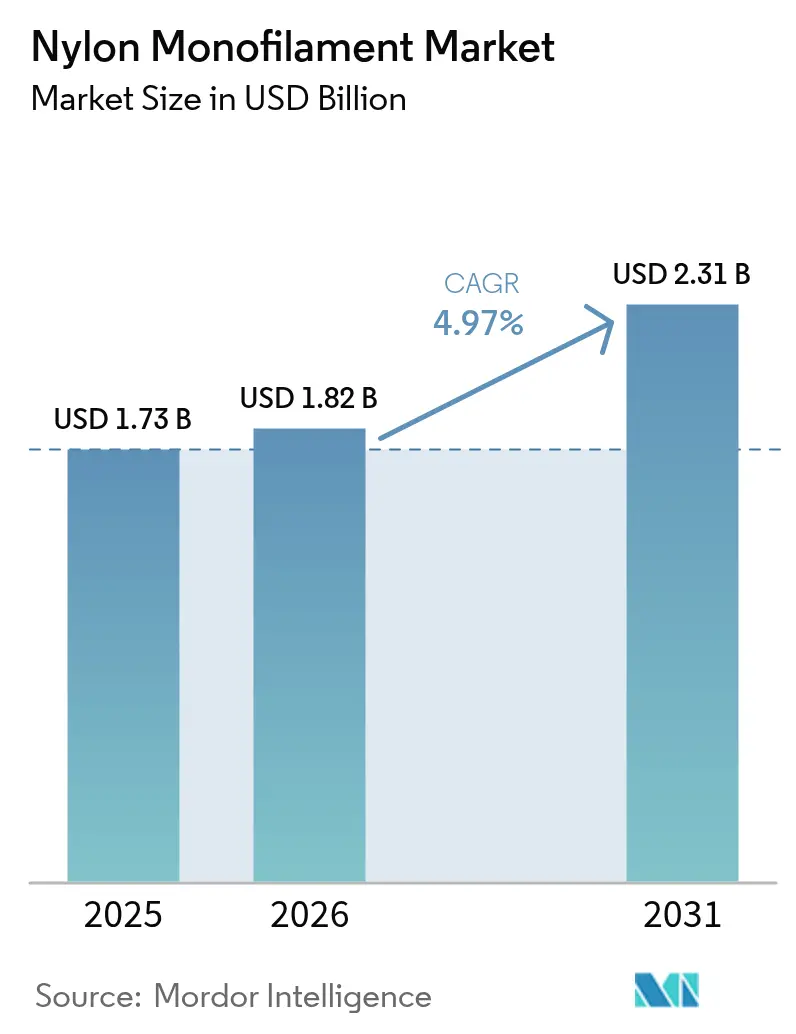

Die Größe des Nylon Monofilament Marktes wurde im Jahr 2025 auf USD 1,73 Milliarden geschätzt und soll von USD 1,82 Milliarden im Jahr 2026 auf USD 2,31 Milliarden bis 2031 anwachsen, bei einem CAGR von 4,97 % während des Prognosezeitraums (2026–2031). Die Nachfrageresilienz ist in der hohen Zugfestigkeit, chemischen Beständigkeit und Verarbeitbarkeit des Materials verankert – Eigenschaften, die dem Nylon Monofilament Markt eine fest etablierte Rolle in den Bereichen Fischerei, Medizin, Automobil und Konsumgüter verleihen. Kontinuierliche Investitionen in vertikal integrierte Lieferketten schützen den Sektor vor Rohstoffvolatilität, während die behördliche Kontrolle über Mikroplastik die Innovation in Richtung biobasierter und recycelter Qualitäten lenkt, anstatt das Volumen vollständig zu verdrängen. Die Wettbewerbsdynamik bleibt moderat fragmentiert; jüngste Konsolidierungen signalisieren jedoch einen Trend hin zu Skaleneffizienzen bei der Rohstoffbeschaffung und der Entwicklung von Spezialprodukten. Wachstumspotenziale sind am deutlichsten in Nordamerika zu erkennen, wo die Gewichtsreduzierung bei Elektrofahrzeugen (EV) und fortschrittliche Medizinprodukte auf FDA-zugelassene Nylon-Qualitäten zurückgreifen, sowie im asiatisch-pazifischen Raum, wo der groß angelegte Fischerei- und Textilbetrieb den Grundverbrauch auf einem hohen Niveau hält.

Wesentliche Erkenntnisse des Berichts

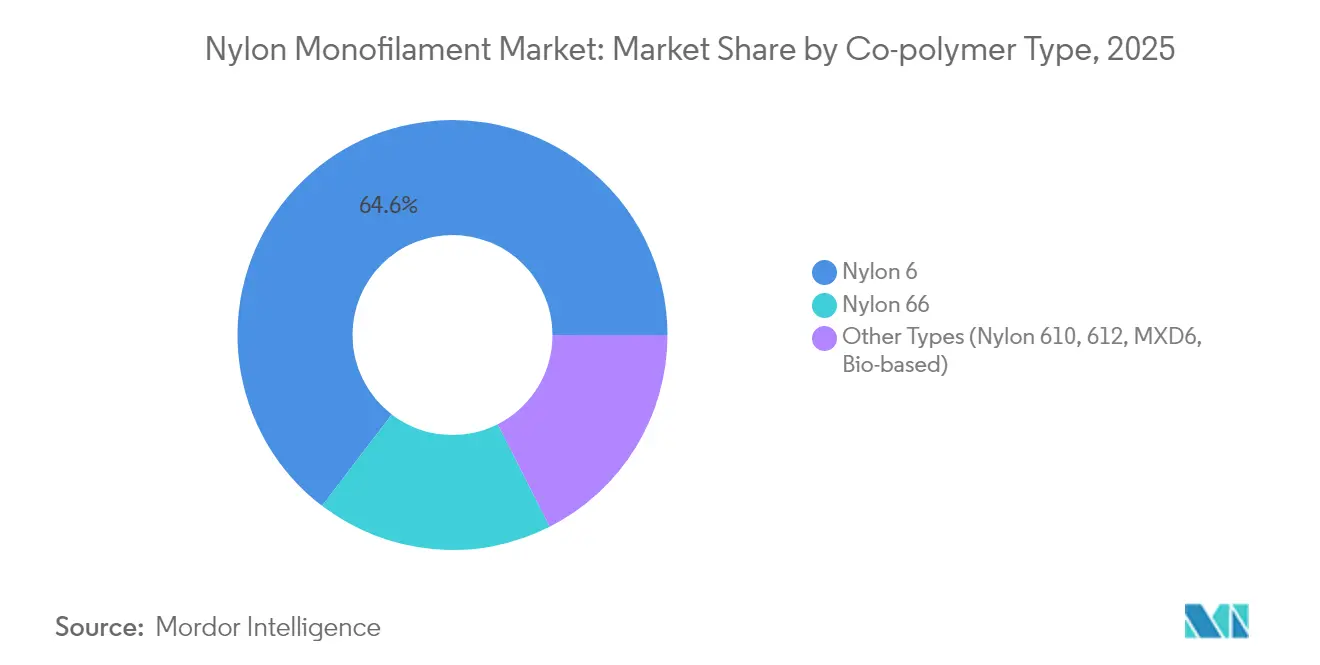

- Nach Copolymer-Typ entfiel auf Nylon 6 im Jahr 2025 ein Nylon Monofilament Marktanteil von 64,62 %, während Nylon 66 bis 2031 mit einem CAGR von 5,28 % expandiert.

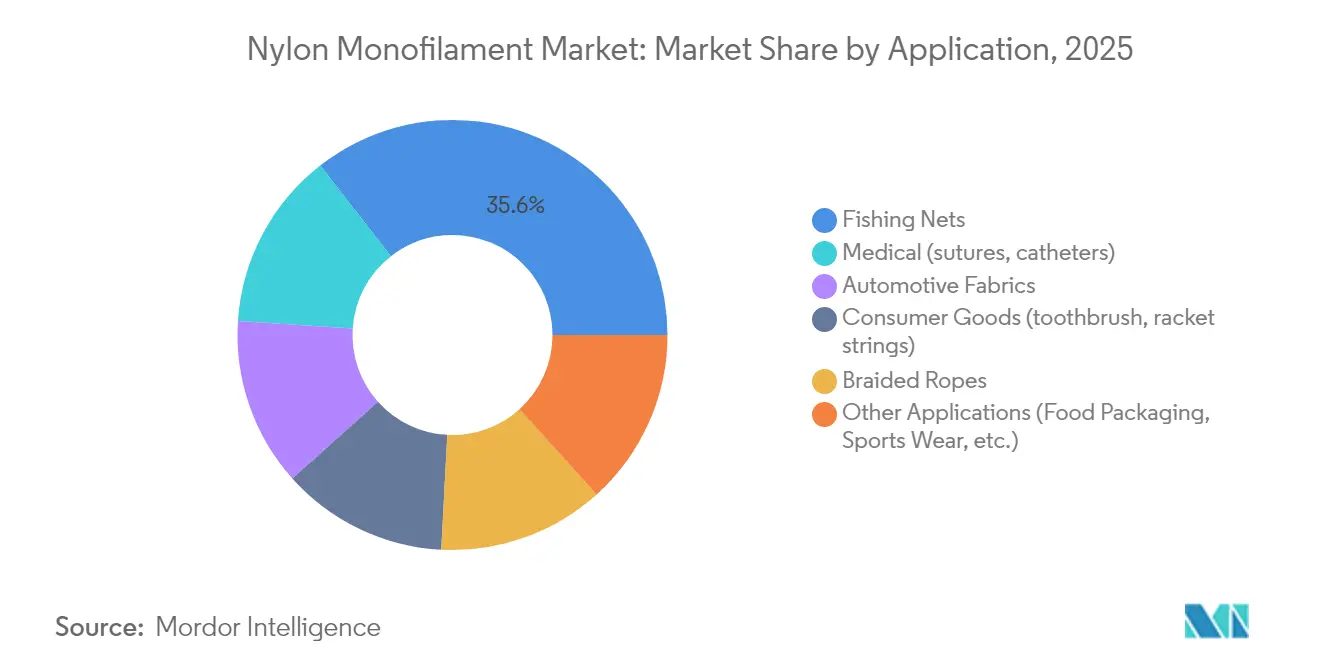

- Nach Anwendung entfielen auf Fischernetze im Jahr 2025 35,55 % der Nylon Monofilament Marktgröße, während medizinische Anwendungen zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 6,42 % wachsen werden.

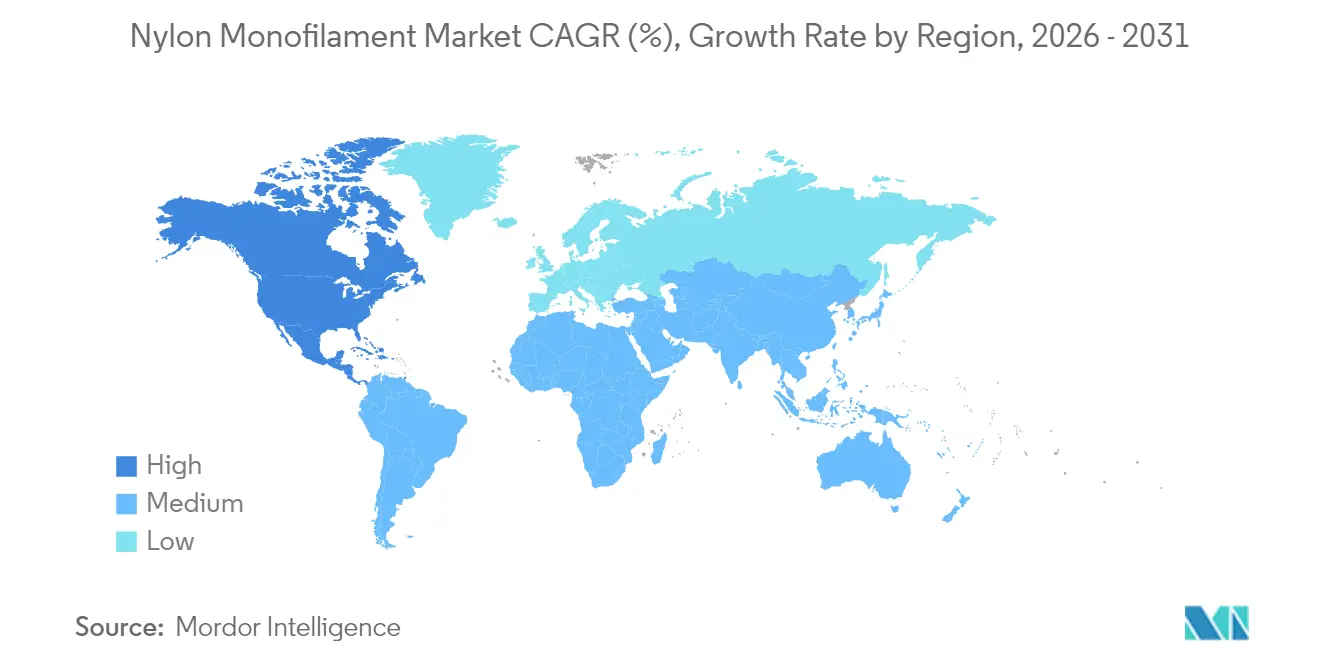

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 32,88 %, während Nordamerika im gleichen Prognosezeitraum einen CAGR von 5,55 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Nylon Monofilament Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende Nachfrage bei Fischernetzen und Aquakultur | +1.8% | Weltweit, mit Schwerpunkt im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Anstieg bei leichten Automobilkomponenten | +1.2% | Nordamerika und Europa primär, Fertigung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Expansion im Gesundheitswesen und bei chirurgischen Nähten | +1.0% | Weltweit, mit Nordamerika und Europa als führende Märkte bei der Einführung | Mittelfristig (2–4 Jahre) |

| Wachstum bei Konsumgütern (Zahnbürstenborsten) | +0.4% | Weltweit, mit entwickelten Märkten als Vorreiter bei der Premium-Einführung | Kurzfristig (≤ 2 Jahre) |

| 3D-Druck und Einführung additiver Fertigung | +0.3% | Innovationszentren in Nordamerika und Europa, globale Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage bei Fischernetzen und Aquakultur

Die Expansion der globalen Aquakultur stützt weiterhin das Wachstum des Nylon Monofilament Marktes, da die Betreiber Haltbarkeit der Ausrüstung und Fangeffizienz priorisieren. Nylon macht 76 % der in der Fischereiausrüstung verwendeten Polymere aus, und Monofilament-Netze übertreffen Multifilament-Alternativen, indem sie unter langem Salzwassereinsatz ihre Zugfestigkeit beibehalten. Obwohl Norwegen biologisch abbaubare Kiemennetze erprobt, zeigen Felddaten einen Rückgang der Fangeffizienz um 40 % und erhöhte Kosten, was eine kurzfristige Verdrängung begrenzt. Feldstudien belegen ferner lediglich einen Festigkeitsverlust von 3–6 %, wenn Netze in 10 %ige Peressigsäurebäder eingetaucht werden, die bei der Desinfektion von Fischfarmen eingesetzt werden, was den Haltbarkeitsvorteil von Nylon unterstreicht. Regulatorische Verzögerungen in südostasiatischen Märkten und die unmittelbaren wirtschaftlichen Vorteile langlebigerer Ausrüstung erhalten das Volumenwachstum aufrecht, auch wenn Europa die Umweltstandards verschärft. Neu entwickelte biologisch abbaubare Qualitäten, die innerhalb eines Jahres eine 92 %ige marine Abbaubarkeit erreichen, bleiben aufgrund ihrer geringeren mechanischen Eigenschaften eine kommerzielle Nische.

Anstieg bei leichten Automobilkomponenten

Die Elektrifizierung von Fahrzeugen beschleunigt den Ersatz von Metall durch technische Kunststoffe, und Nylon Monofilament-Produkte wie Lagerkäfige, Kabelbinder und Funktionszierteile leisten messbare Gewichtseinsparungen. TECHNYL 4EARTH, hergestellt von Domo, liefert eine CO₂-Reduktion von bis zu 80 % bei der Herstellung, ohne Modul oder Wärmebeständigkeit zu beeinträchtigen. Celanese hat glasfaserverstärkte PA66-Harze eingeführt, die einen direkten Metallersatz ermöglichen und die Ermüdungsleistung bieten, die EV-Plattformen benötigen[1]Celanese Corporation, "Glasfaserverstärktes PA66 für EV-Komponenten," celanese.com. Globale OEMs bevorzugen Nylon, weil seine Lieferkette fest etabliert ist und die Preismechanismen gut verstanden werden, was das Wechselrisiko im Vergleich zu neueren biobasierten Optionen verringert. Hohe Qualifizierungskosten, enge Maßtoleranzen und regulatorische Zertifizierungsanforderungen halten die Eintrittsbarrieren hoch und unterstützen einen stabilen Beitrag von 1,2 Prozentpunkten zum CAGR des Nylon Monofilament Marktes.

Expansion im Gesundheitswesen und bei chirurgischen Nähten

Die Biokompatibilität von Nylon Monofilament, seine geringe Gewebereaktivität und der vorhersehbar langsame hydrolytische Festigkeitsabbau (15–20 % pro Jahr) machen es unverzichtbar für mikrochirurgische Nähte und Katheterkomponenten. FDA-Zulassungen für mehrere Nylon-Qualitäten vereinfachen Lieferantenaudits und beschleunigen Gerätezulassungen[2]Europäische Kommission, "Vorschlag zu Mikroplastik-Pellet-Emissionen," europa.eu. Der Trend zu Einwegmedizinprodukten nach der COVID-19-Pandemie hält die Nachfrage aufrecht, da Krankenhäuser die Infektionskontrolle betonen. Ethylenoxid- und Elektronenstrahl-Sterilisationszyklen lassen die Zugeigenschaften intakt, was eine breitere Einführung in minimal-invasiven und robotergestützten Operationssets unterstützt. Während Polyglykolsäure- und Polydioxanonfäden biologisch abbaubar sind, schreiben Chirurgen Nylon weiterhin vor, wo nicht-absorbierbare Retentionsfestigkeit klinisch notwendig ist.

Wachstum bei Konsumgütern und Einführung des 3D-Drucks

Marken im Bereich Körperpflege spezifizieren Premium-Nylon-Borsten für Zahnbürsten und Kosmetikbürsten und betonen dabei sowohl Ästhetik als auch Langlebigkeit. Celanese's Tynex RS-Linie integriert biobasierte Rohstoffe, um Nachhaltigkeitspräferenzen zu entsprechen, ohne die Steifigkeit zu beeinträchtigen. In der additiven Fertigung steigt die Nachfrage nach Spezial-Nylon-Filamenten parallel zu einer Umsatzprognose für den 3D-Druck bis 2030 von USD 78 Milliarden, und Braskem's Übernahme von taulman3D stärkt die nordamerikanische Materialversorgung. Hersteller von Sportausrüstung verwenden weiterhin Nylon-Saiten für Mittelklasse-Tennisschläger dank der Elastizität und Abriebfestigkeit des Materials. Die Aufmerksamkeit der Verbraucher gegenüber der Freisetzung von Mikroplastik ermutigt Marken wie UNIFI, recycelte oder abbaubare Nylon-Varianten zu vermarkten, während die erforderliche Biegeermüdungsleistung beibehalten wird.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Staatliche Einschränkungen bei Nylon-Angelschnüren | -0.6% | Europa und Nordamerika führend, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Freisetzung von Mikroplastik | -0.5% | Europa primär, Nordamerika und asiatisch-pazifischer Raum folgend | Mittelfristig (2–4 Jahre) |

| Volatilität der Rohstoffpreise (Caprolactam) | -0.8% | Weltweit, mit Schwerpunkt auf der Fertigung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Einschränkungen und Mikroplastik-Vorschriften

Die EU strebt eine Reduzierung der Kunststoff-Pellet-Emissionen um 74 % an und verpflichtet Verarbeiter, die jährlich mehr als 5 Tonnen verarbeiten, zur Zertifizierung von Verlustpräventionsprotokollen – Maßnahmen, die für jedes in die EU gelieferte Kilogramm Nylon Monofilament Compliance-Kosten verursachen könnten. Senegals Verbot von Nylon Monofilament-Kiemennetzen aus dem Jahr 1998, obwohl nur schwach durchgesetzt, veranschaulicht, wie rechtliche Unsicherheit Investitionspläne von Fischereizulieferern beeinträchtigen kann. In den Vereinigten Staaten schreibt die Allgemeine Dienstleistungsverwaltung nun einwegplastikfreie Verpackungen bei Bundesaufträgen vor, was zukünftige Beschaffungshindernisse signalisiert. Laborbewertungen von essbaren Meeresfrüchten haben Nylon-Fasern nachgewiesen, was die wissenschaftliche Grundlage für strengere Kontrollen bei Konsumgütern stärkt. Die Reaktionen der Branche umfassen beschleunigtes F&E bei kompostierbaren oder enzymspaltbaren Polyamiden, doch Kosten- und Leistungslücken behindern eine sofortige großflächige Substitution, was zu einer Nettobelastung von 1,1 Prozentpunkten auf den CAGR des Nylon Monofilament Marktes führt.

Volatilität der Rohstoffpreise (Caprolactam)

Caprolactam an der Spotbörse stieg 2024 auf USD 1.850 pro Tonne, da das Benzol-Ausgangsmaterial knapper wurde, wodurch sich das Caprolactam-Benzol-Differenzial auf USD 950 pro Tonne ausweitete und die Monofilament-Margen sank. PA66 ist doppelt exponiert, da Adiponitril-Störungen die Spotangebote auf USD 5,00 pro kg anhoben. Chinas PA66-Durchschnittspreis im vierten Quartal 2024 fiel auf USD 2.587 pro Tonne aufgrund der Abschwächung im Automobilbereich, während nordamerikanische Preise stabil blieben, da Bestandsdisziplin die Abwärtsseite begrenzte. Für integrierte Akteure wie BASF können Rohstoffschwankungen teilweise durch vorgelagerte Benzol-Positionen ausgeglichen werden; mittelgroße Verarbeiter, die auf Spotkäufe angewiesen sind, sehen sich einem Margendruck gegenüber und könnten Kosten weitergeben, was das Preiselastizitätsrisiko erhöht. Eine Verringerung des CAGR des Nylon Monofilament Marktes um 0,8 Prozentpunkte wird daher der Rohstoffvolatilität zugeschrieben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Copolymer-Typ: Dominanz von Nylon 6 steht vor Herausforderung durch Spezialprodukte

Nylon 6 behielt im Jahr 2025 einen Nylon Monofilament Marktanteil von 64,62 % dank einer reifen globalen Caprolactam-Produktionsbasis, die die Konversionskosten niedrig hält. Anlagen wie die 70.000–80.000 Tonnen-Anlage von GSFC in Indien veranschaulichen Skaleneffekte, und rund 17.000 Tonnen fließen in captive Monofilament-Operationen. Die Nylon Monofilament Marktgröße für Nylon 6 soll bis 2031 USD 1,39 Milliarden erreichen, da Standardanwendungen von Fischernetzen bis hin zu Konsumentenborsten die Grundnachfrage aufrechterhalten. Im Gegensatz dazu befindet sich Nylon 66 auf einem steileren CAGR-Pfad von 5,28 %, angetrieben durch überlegene Wärmebeständigkeit und dimensionale Stabilität, die für EV-Komponenten und Industrieriemen erforderlich sind. INVISTAs Expansion im Wert von USD 1,75 Milliarden in Shanghai, die die PA66-Produktion auf 400.000 Tonnen verdoppelt, signalisiert Vertrauen in Hochtemperaturmärkte.

Längerkettige und Spezialqualitäten – Nylon 610, 612, MXD6 – erzielen Premiumpreise, wo Wasseraufnahme, Kraftstoffbarriere oder optische Klarheit von Bedeutung sind. Nylon-MXD6 behält 60 % der ursprünglichen Festigkeit nach gesättigter Dampfexposition, was es für chemikalienbeständige Monofilamente attraktiv macht. Die Produktion biobasierter Werkstoffe skaliert schnell: LG Chem und CJ CheilJedang zielen auf 1,4 Millionen Tonnen erneuerbares Nylon bis 2028 ab, eine jährliche Ergänzung von 29 % zur globalen Kapazität. DSM's vollständig biobasiertes Stanyl® B-MB liefert einen um 50 % kleineren CO₂-Fußabdruck und erfüllt OEM-Klimaziele ohne mechanische Kompromisse. Der Schwung bei Spezialprodukten erodiert daher den Anteil von Nylon 6 am Rand, erweitert jedoch insgesamt die Premium-Wertpools im Nylon Monofilament Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Wachstum im medizinischen Bereich übertrifft traditionelle Fischereidominanz

Fischernetze repräsentierten im Jahr 2025 noch immer 35,55 % der Nylon Monofilament Marktgröße, was auf die anhaltende Abhängigkeit von langlebiger, salzwasserbeständiger Ausrüstung im kommerziellen Fang und in der Aquakultur zurückzuführen ist. Feldtests zeigen einen vernachlässigbaren Zugfestigkeitsverlust nach wiederholten alkalischen Reinigungszyklen und bestätigen Vorteile beim Gesamtbetriebsaufwand. Die medizinische Nachfrage steigt jedoch schneller; ein CAGR von 6,42 % bis 2031 ergibt einen medizinischen Nylon Monofilament Markt von USD 330,28 Millionen am Ende des Prognosezeitraums. Nähte ragen heraus: Mikrochirurgische Fäden stützen sich auf Nylons nicht-saugende Oberfläche und vorhersehbare Knotensicherheit, während Ethylenoxid-Sterilisation den Zugfestigkeitsabbau unter 2 % hält.

Automobilfabrics und Sicherheitsgurt-Webereien profitieren vom übertragenen Wachstum durch die Gewichtsreduzierung von Fahrzeugen, wobei verstärkte PA66-Monofilamente das Komponentengewicht um bis zu 30 % reduzieren. Konsumgüter, insbesondere Zahnbürstenborsten und Sportartikelbesaitungen, verzeichnen moderate einstellige Zuwächse, da Nylons Elastizitätsmodul und Biegeermüdungslebensdauer greifbare Leistungsvorteile bieten. Geflochtene Seile verzeichnen einen stetigen Absatz im maritimen und industriellen Hebewesen, wo UV-Stabilität und Schlagfestigkeit kostspieligere Aramidfaserlösungen übertrumpfen. Aufkommende Einsatzbereiche – lebensmittelkontakttaugliche Folien, 3D-Druck-Filamente, intelligente Textilaktuatoren – sind Nischenanwendungen mit hoher Marge, unterstützt durch FDA-zugelassene Qualitäten und die Verbreitung von Desktop-Schmelzschichtdruckern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum hatte im Jahr 2025 einen Nylon Monofilament Marktanteil von 32,88 % und profitiert von integrierten petrochemischen Komplexen und kostengünstiger Arbeitskraft. Chinesische Hersteller exportieren Industriegarn nach Thailand, Indonesien und Indien über ein gut etabliertes innerasiatisches Netzwerk. Indiens Fahrplan mit dem Ziel von USD 350 Milliarden beim inländischen Verbrauch von Chemiefasern und USD 300 Milliarden beim Export bis 2025 bietet einen wachsenden Absatzmarkt für Monofilamente in technischen Textilien. Japans frühe Auslandsinvestitionen – Toray baute in den 1960er Jahren Anlagen in Thailand und Indonesien – erzeugen weiterhin technologische Ausstrahlungseffekte. Regionale Herausforderungen umfassen Mikroplastik-Vorschriften und benzolbedingte Rohstoffpreisanstiege, doch fest etablierte Skalenvorteile bewahren die Führungsposition des asiatisch-pazifischen Raums bei Standardqualitätsvolumina.

Nordamerika wird voraussichtlich im Zeitraum 2026–2031 den schnellsten CAGR von 5,55 % verzeichnen, angetrieben durch EV-Fertigungsauflagen und eine fortschrittliche Lieferkette für Medizinprodukte. INVISTA reaktiviert Hexamethylendiamin-Anlagen in Ontario und plant eine neue Adiponitril-Einheit zur Sicherung der PA66-Vorläufer. BASF erhöhte die nordamerikanischen PA66-Verbundpreise Mitte 2024 um USD 0,15 pro Pfund, was auf eine gesunde Nachfrageelastizität hinweist. Braskems US-amerikanische Filamentakquisition unterstützt die Einführung des 3D-Drucks und fügt lokalisierte Nylon-Kapazität für Luft- und Raumfahrt-, Zahn- und Verbraucherprototypen hinzu. FDA-Wege für biobasierte Polyamide verleiten OEMs weiter dazu, nachhaltige Qualitäten zu spezifizieren, was den Sog im Premiumsegment verstärkt.

Europa navigiert durch strengere Vorschriften und Energiekostennachteile, führt jedoch bei Kreislaufwirtschaftsinitiativen. Das EU-Mikroplastikabkommen zwingt zur Zertifizierung bei der Pellethandhabung, was Compliance-Kosten erhöht, aber für frühe Anwender einen Schutzgraben schafft. BASFs Erwerb von DOMOs Alsachimie-Beteiligung und die Inbetriebnahme einer weltklasse-Hexamethylendiamin-Anlage in Frankreich bestätigen das langfristige Engagement für die europäische Nylonchemie. Südamerika und der Nahe Osten & Afrika bleiben beim absoluten Volumen zurück, bieten jedoch Grünfeld-Chancen in der Aquakultur und Infrastruktur; Währungsrisiken, Importabhängigkeit und begrenzte Polymerisationsanlagen dämpfen jedoch das kurzfristige Wachstum.

Regulatorisches Umfeld

Die Regulierung von Nylon-Monofilament wird zunehmend durch chemische Sicherheitsanforderungen und Kreislaufwirtschaftsvorgaben für Textilien geprägt, wobei die EU Standards setzt, die in globale Lieferketten einfließen. Die EU-Ökodesign-Verordnung für nachhaltige Produkte (ESPR) ist seit dem 18. Juli 2024 in Kraft, und die Kommission entwickelt produktspezifische Anforderungen für Textilien. Diese Arbeit verknüpft Nylon-Monofilament-Verarbeiter und nachgelagerte Textilanwender mit kommenden Verpflichtungen zu Design, Information und Kreislaufwirtschaft.

Im Bereich Chemikalien enthält Anhang XVII der EU-REACH-Verordnung textilbezogene Beschränkungen, die Monofilament in technischen Textilien und Konsumgütern betreffen können. Dazu zählen ein Grenzwert für Formaldehydemissionen (0,080 mg/m3), der ab dem 6. August 2026 gilt, sowie eine Beschränkung für PFHxA und verwandte Stoffe, die ab dem 10. Oktober 2026 für Textilien und zugehöriges Zubehör gilt. Im Bereich Abfall und Werbeaussagen ist die überarbeitete EU-Abfallrahmenrichtlinie am 16. Oktober 2025 in Kraft getreten, mit einer erforderlichen nationalen Umsetzung bis zum 17. Juni 2027 und operativen Textil-EPR-Systemen bis zum 16. April 2028. Die Richtlinie zur Stärkung der Verbraucher für den ökologischen Wandel gilt ab dem 27. September 2026 und verschärft die Belegpflicht für Umweltaussagen, wodurch vage Nachhaltigkeitswerbung bei Produkten auf Nylonbasis eingeschränkt wird.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von Nylon-Monofilament beginnt mit vorgelagerten petrochemischen und intermediären Einsatzstoffen, vor allem Caprolactam für Nylon 6 sowie Adipinsäure und Hexamethylendiamin für Nylon 66. Diese werden zu Nylon-Chips/Harzen polymerisiert und anschließend durch Extrusion und Verstreckung zu Monofilamenten mit gezielten Durchmessern und Leistungsmerkmalen wie Zugfestigkeit, Abrasionsbeständigkeit und Chemikalienbeständigkeit weiterverarbeitet. Sekundäre Prozesse wie Texturierung, Färbung, Beschichtung oder Compoundierung folgen, um anwendungsspezifische Anforderungen zu erfüllen.

Die Midstream-Aktivitäten teilen sich zwischen integrierten Harzherstellern und spezialisierten Monofilament-Verarbeitern auf, während sich die nachgelagerte Nachfrage auf technische Textilien und technische Anwendungen wie Fischerei- und Aquakulturnetze, Filtermedien, Papiermaschinenbespannungen, Förderband- und Industriegewebe, Bürsten-/Borstenprodukte sowie medizinische Komponenten für qualifizierte Güteklassen konzentriert. Der Vertrieb erreicht Hochleistungsendnutzer typischerweise über direkte OEM-Versorgung (Medizin, Automobil und Industrie) sowie über regionale Distributoren und Verarbeiter für Standardqualitäten. Zu den wichtigsten Engpässen zählen die Volatilität der Rohstoffpreise, Qualifizierungsvorlaufzeiten und logistische Einschränkungen. Branchenverbände wie CIRFS beobachten EU-Politik- und Handelsfragen, die synthetische Fasern betreffen, und unterstreichen damit den Wert von Compliance-Dokumentation und Rückverfolgbarkeit vom Harz bis zum fertigen Monofilament und in regulierte nachgelagerte Produkte.

Wettbewerbslandschaft

Der Nylon Monofilament Markt weist eine moderate Konsolidierung auf. BASF, Toray Industries und Celanese nutzen die vertikale Integration von Benzol und Adiponitril bis hin zu compoundierten Monofilament-Qualitäten, was Rohstoffpreisschwankungen dämpft und differenzierte Servicepakete ermöglicht. INVISTA konzentriert sich auf Hochtemperatur-PA66 für Automobilkomponenten unter der Motorhaube und EV-Batteriekomponenten. Jüngste Konsolidierungen – BASFs Kauf von DOMOs Alsachimie-Beteiligung – rationalisieren die europäische Kapazität und verbessern die Rohstoffsynergien. Ascend Performance Materials' Insolvenz unterstreicht die Exponierung nicht-integrierter Unternehmen bei Rohstoffaufschwüngen.

Strategische Schwerpunkte konzentrieren sich auf Nachhaltigkeit: Celanese vermarktet teilweise biobasiertes Tynex RS, BASF skaliert das aus Textilabfällen gewonnene loopamid, und LG Chem verfolgt erneuerbare Monomere. Enzymbasierte Recycler wie Protein Evolution und Basecamp Research positionieren die Biopure-Technologie für vollständig zirkuläre Polyamidkreisläufe und stellen die Wirtschaftlichkeit von Jungfasern in Frage. Patentanmeldungen bei Bio-Nylon und Depolymerisation stiegen um 18 % im Jahresvergleich, was auf ein Innovationsrennen hindeutet, das die Nylon Monofilament-Branche rund um Umweltmerkmale neu segmentieren könnte.

Die Eintrittsbarriere bleibt hoch: Die Polymerisation erfordert USD 100–150 Millionen Kapitalaufwand pro 100 ktpa, und globale Automobilhersteller- oder medizinische OEM-Qualifizierungszyklen dauern bis zu 24 Monate. Neue Marktteilnehmer konzentrieren sich daher auf Nischen-Additivfertigungs-Filamente oder lokalisierte medizinische Nahtlinien und gehen oft Partnerschaften mit etablierten Akteuren für die Polymerversorgung ein. Regionale Vorschriften prägen zunehmend Wettbewerbsvorteile; Unternehmen, die Pelletverlustprävention und kohlenstoffarme Produktion zertifizieren können, erhalten bevorzugten Zugang zu EU- und nordamerikanischen Beschaffungskanälen.

Marktführer im Nylon Monofilament-Bereich

Superfil

Shakespeare Company, LLC

Perlon GmbH

Ruichang Monofilament

Toray Industries Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Nachhaltigkeitsbezogene Compliance schafft Differenzierungsmöglichkeiten für Nylon-Monofilament, das verifizierten Rezyklatanteil, kontrollierte Chemikalienzusammensetzungen und eine stärkere Dokumentation unterstützen kann. Die Überarbeitung der EU-Abfallrahmenrichtlinie, in Kraft seit dem 16. Oktober 2025, und der Weg zu operativen Textil-EPR-Systemen bis zum 16. April 2028 erhöhen die kommerzielle Relevanz von rücknahmefähigen Produktdesigns und der Beschaffung von recyceltem Rohmaterial. Parallel dazu erhöht die ab dem 27. September 2026 geltende EU-Richtlinie zur Stärkung der Verbraucher für den ökologischen Wandel die Anforderungen an belegte Umweltaussagen bei verbraucherorientierten Monofilament-Anwendungen, wie Bürsten-/Borstenprodukten, sowie bei Lieferketten für technische Textilien, die in die EU verkaufen.

Dort, wo Nylon-Monofilament über Haltbarkeit und Qualifizierungsschranken statt über Rohstoffpreise konkurriert, sind leistungsorientierte Chancen deutlicher erkennbar, darunter Komponenten für Medizinprodukte sowie Hochtemperaturanwendungen in Automobil und Elektrofahrzeugen, die PA66 und Spezialqualitäten bevorzugen. Es gibt zudem Optimierungspotenzial bei Präzisionsextrusion und feineren Denier-Monofilamenten, die den Materialeinsatz pro Einheit reduzieren und dabei die mechanische Festigkeit erhalten, wodurch Kosten- und Nachhaltigkeitsziele in Einklang gebracht werden. Auf der Angebotsseite unterstützen Unternehmensmaßnahmen, die die Produktionskontrolle und Kontinuität verbessern, darunter Kapazitätserweiterungen bei der Monofilament-Verarbeitung und Eigentümerwechsel, die spezialisierte Filamenthersteller stabilisieren, ein Umfeld, in dem Käufer höherwertige und rückverfolgbare Nylon-Monofilament-Qualitäten neben der Standardnachfrage aus Fischerei und Industrie qualifizieren können.

Aktuelle Branchenentwicklungen

- Juni 2026: Die Perlon Group wurde mit Wirkung zum 3. Juni 2026 im Rahmen eines gerichtlich überwachten Restrukturierungs- und Investorenprozesses an Wuxi Yinda Nylon Co. Ltd. übertragen. Der Eigentümerwechsel unterstützt die Kontinuität der Spezialfilament-Aktivitäten von Perlon und kann die Beschaffungsoptionen für Kunden verändern, die auf gleichbleibende Qualität und langfristige Lieferverträge angewiesen sind.

- Juni 2025: Nova Capital Management schloss am 12. Juni 2025 die Übernahme der Shakespeare Company LLC von Jadex Inc. ab. Die Transaktion positionierte Shakespeare unter neuer Eigentümerschaft neu und ermöglicht eine schärfere Ausrichtung auf sein Portfolio technischer Materialien sowie die operativen Entscheidungen, die die Monofilament-Versorgung für Fischerei und verwandte Endanwendungen beeinflussen.

- Februar 2024: The Filament Company eröffnete nach der Übernahme von Shaun Filaments ein neues Werk in Goa, Indien, und erweiterte damit die lokale Produktionskapazität für Nylon-Monofilament. Die zusätzliche Präsenz stärkt die regionale Versorgungssicherheit für indische Verarbeiter technischer Textilien und Fischereigeräte und verkürzt die Lieferzeiten gegenüber importiertem Filament.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Umsätze aus Nylon-Monofilament, das als einzelnes extrudiertes Nylonfaden verkauft wird und in Endanwendungen wie Fischereiausrüstung, Seilen, Industrie- und Automobilgeweben sowie ausgewählten Konsum- und medizinischen Anwendungen eingesetzt wird.

Ausschlüsse des Anwendungsbereichs: Ausgeschlossen sind Multifilamentgarne und Gewebeverkäufe, die nicht als Nylon-Monofilament verkauft werden.

Übersicht der Segmentierung

- Nach Copolymer-Typ

- Nylon 6

- Nylon 66

- Andere Typen (Nylon 610, 612, MXD6, biobasiert)

- Nach Anwendung

- Fischernetze

- Medizin (Nähte, Katheter)

- Automobilfabrics

- Konsumgüter (Zahnbürste, Schlägerbesaitung)

- Geflochtene Seile

- Andere Anwendungen (Lebensmittelverpackung, Sportbekleidung usw.)

- Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit der Kartierung, wo Nylon-Monofilament hergestellt, gehandelt und verbraucht wird, und der anschließenden Abstimmung dieser Kartierung mit den wichtigsten Nachfragepools im Endverbrauch. Wir stützten uns auf öffentliche statistische und technische Referenzen wie UN-Comtrade-Handelsdaten, Zoll- und Importübersichten der US International Trade Commission, Eurostat-Industrie- und Handelstabellen sowie FAO-Indikatoren für Fischerei und Aquakultur, die Netz- und Leinenbedarf signalisieren.

Auf der Angebots- und Produktseite nutzten wir auch Quellen wie USGS-Materialkontextnotizen, USPTO und andere Patentbibliotheken für Anwendungs- und Harzrichtungen sowie peer-reviewte Polymer- und Textilfachzeitschriften, um typische Güteklassen, Leistungsanforderungen und Substitutionsmuster zu verstehen. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Fachpresse wurden verwendet, um Kapazitätserweiterungen, Kommentare zur Anlagenauslastung und regionale Nachfrageerzählungen auf Plausibilität zu prüfen. Wir nutzten außerdem kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktinformationen sowie für Prüfungen auf Sendungsebene bei Import und Export, wo dies half, Lücken zu schließen. Die hier aufgeführten Quellen sind beispielhaft, und wir nutzten während der Datenerhebung und Validierung weitere öffentliche und kostenpflichtige Referenzen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, zu validieren, was in realen Transaktionen als Nylon-Monofilament zählt, und anschließend zu bestätigen, wie sich Volumina und Preise nach Güteklasse und Anwendung entwickeln. Wir sprachen mit einer Mischung aus Harz- und Filamentherstellern, Verarbeitern, Distributoren und großen Endnutzern in wichtigen Verbrauchsregionen, sodass fehlende Variablen aus der Schreibtischrecherche ergänzt und anschließend kreuzgeprüft werden konnten. Bei widersprüchlichen Angaben fragten wir nach, um Unterschiede bei Einheiten (Denier, Durchmesser und Spulenformate), Vertragszeitpunkten und regionalen Preiskonventionen abzugleichen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 16% | APAC: 42% |

| Mid-Tier: 56% | Funktions-/Bereichsleiter: 27% | EMEA: 33% |

| Kleinere Anbieter: 16% | Manager: 57% | Amerika: 25% |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mittels einer Kombination aus Top-Down- und Bottom-Up-Ansatz erstellt, wobei die Top-Down-Betrachtung die Nachfrage anhand von Aktivitätssignalen im Endverbrauch sowie Handels- und Produktionskontext rekonstruiert und die Gesamtwerte anschließend mittels selektiver Lieferanten-Aggregation und Preis-mal-Volumen-Prüfungen getestet werden. In der Praxis haben wir die Nachfrage zunächst anhand von Indikatoren wie Fischerei- und Aquakulturaktivität (Netz- und Leinennutzung), Trends bei der Produktion industrieller Textilien, Automobilproduktion und Gewebenutzungsintensität sowie beobachteten Handelsströmen für nylonfilamentbezogene Kategorien verankert, die anschließend mittels typischer Preisgestaltung auf Anwendungsebene in eine Wertbetrachtung überführt wurden.

Um das Modell fundiert zu halten, wurden einige Schlüsseleingaben als anpassbare Stellhebel behandelt, darunter der regionale Verbrauchsmix nach Endverwendung, die Entwicklung des durchschnittlichen Verkaufspreises nach Güteklasse (Nylon 6 gegenüber Nylon 66 und anderen Copolymeren), Durchmesser- und Denier-Bereiche im Zusammenhang mit Anwendungen sowie der Anteil der Nachfrage, der durch Importe im Vergleich zur lokalen Produktion gedeckt wird. Prognosen wurden mittels Szenarioanalyse abgeleitet, unterstützt durch kurze Zeitreihenglättung, wobei Makrofaktoren (Industrieproduktion, Fahrzeugbau und Fischereiaktivität) anhand von Interviewaussagen zu Kapazitätsauslastung und Preiszyklen stressgetestet wurden. Wo die Umsatztransparenz auf Unternehmensebene begrenzt war, wurden Lücken durch regionale Benchmarks und Prüfungen auf Verarbeiterebene geschlossen, gefolgt von einem Anpassungsschritt, um die Gesamtwerte mit der Nachfragepool-Logik in Einklang zu halten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Prüfdurchgänge validiert, bei denen die modellierten Gesamtwerte mit unabhängigen Signalen wie Handelsrichtung, Preisentwicklungen bei Harz und Filament sowie in öffentlichen Meldungen berichteten Zeitplänen für Kapazitätsänderungen verglichen wurden. Ausreißer wurden auf Regions- und Anwendungsebene überprüft, und wenn Abweichungen nicht durch Einheitenumrechnungen oder Zeitpunkte erklärt werden konnten, kontaktierten wir Experten erneut, um Annahmen zu bestätigen und Fehlklassifizierungen zu korrigieren.

Vor der endgültigen Freigabe durchlaufen Modell und Bericht eine Analystenprüfsequenz, die die arithmetische Integrität, die Konsistenz der Annahmen und die Übereinstimmung der endgültigen Bandbreiten mit dem beobachteten Marktverhalten prüft. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn bedeutende Ereignisse eintreten, wie Anlageninbetriebnahmen und -stilllegungen, starke Bewegungen der Rohstoffpreise oder regulatorische Änderungen mit Auswirkungen auf synthetische Fasern. Kurz vor der Auslieferung wird ein abschließender Aktualisierungsdurchgang durchgeführt, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sichtweise erhalten.

Die Marktgröße für Nylon-Monofilament von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Nylon-Monofilament können unterschiedlich ausfallen, selbst wenn die Themenbezeichnung identisch klingt, da die erfasste Produktform, die Zuordnung des Endverbrauchs und die Preisumrechnungsschritte nicht immer übereinstimmen. Die größten Abweichungen zeigen sich meist, wenn angrenzende Kategorien einbezogen werden oder wenn eine einzige globale Preiskurve verwendet wird, ohne die regionale Vertragszeitplanung zu prüfen.

Gewebte technische Textilien und fertige Netze liegen außerhalb des Anwendungsbereichs von Mordor Intelligence für diesen Markt, was einer der Gründe ist, warum einige veröffentlichte Gesamtwerte höher ausfallen, wenn sie den nachgelagerten Gewebewert statt des Monofilament-Umsatzes auf Filamentebene erfassen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,82 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 1,50 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine breitere Definition, die Monofilament offenbar mit einigen fertigen Fischerei- und Industrietextilprodukten mischt, wobei die Wertumrechnung nicht klar an regionale Vertragspreise gebunden ist. |

| Branchenportal B | 1,80 Mrd. USD (2025) | Stützt sich stark auf einen einzigen globalen Durchschnittspreis und legt nicht dar, wie Nylon 6 gegenüber Nylon 66 und anderen Copolymer-Güteklassen gewichtet werden, was die Gesamtwerte verschieben kann, wenn sich der Güteklassenmix je Region unterscheidet. |

Die Spanne in der Tabelle ergibt sich hauptsächlich daraus, was als vorgelagerter Filamentumsatz im Vergleich zum nachgelagerten Produktwert erfasst wird, sowie daraus, wie die Preisgestaltung über Regionen und Güteklassen hinweg umgerechnet wird. Indem wir das Modell nachvollziehbar an Nachfragesignale im Endverbrauch, realistische Preisentwicklung und wiederholbare Einheitenumrechnungen binden, können wir die Zahl Schritt für Schritt erklären und sie sauber anpassen, wenn neue Kapazitäten oder Handelsverschiebungen auftreten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Größe des Nylon Monofilament Marktes?

Er erreichte im Jahr 2026 USD 1,82 Milliarden und soll bis 2031 bei einem CAGR von 4,97 % USD 2,31 Milliarden erreichen.

Welche Region verzeichnet das schnellste Wachstum bei der Nylon Monofilament-Nachfrage?

Nordamerika soll im Zeitraum 2026–2031 mit einem CAGR von 5,55 % wachsen, da die Gewichtsreduzierung bei Elektrofahrzeugen und Medizinprodukte skalieren.

Warum hat Nylon 6 den größten Anteil unter den Copolymer-Typen?

Die etablierte Caprolactam-Infrastruktur und kosteneffiziente Produktion geben Nylon 6 einen Anteil von 64,62 % bei hochvolumigen Anwendungen wie Fischernetzen.

Welches Anwendungssegment soll die anderen übertreffen?

Medizinische Anwendungen, insbesondere chirurgische Nähte, wachsen mit einem CAGR von 6,42 % dank Nylons Biokompatibilität und Sterilisationstoleranz.

Seite zuletzt aktualisiert am: