Polyester Faser Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 83.02 Millionen Tonnen |

| Marktvolumen (2031) | 119.19 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 7.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Polyester Faser Marktanalyse von Mordor Intelligence

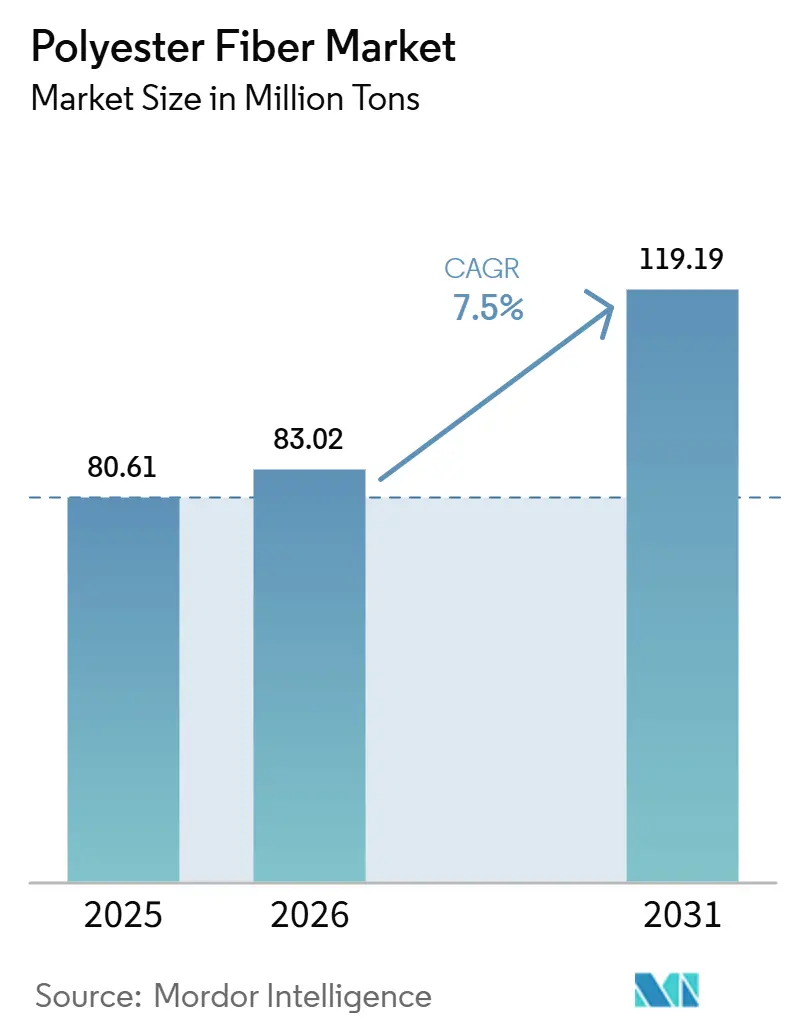

Die Polyester Faser Marktgröße wird voraussichtlich von 80,61 Millionen Tonnen im Jahr 2025 auf 83,02 Millionen Tonnen im Jahr 2026 steigen und bis 2031 119,19 Millionen Tonnen erreichen, mit einer erwarteten CAGR von 7,50 % über den Zeitraum 20262031. Der Polyester Faser Markt entwickelt sich weiter, da Polyester gegenüber Naturfasern einen klaren Kostenvorteil behält – ein Vorteil, der sich noch verstärkt hat, da Baumwollversorgungsunterbrechungen die relativen Inputkosten für Bekleidungs- und Textilhersteller erhöht haben. Der Markt profitiert auch von strengeren Kreislaufwirtschaftsvorschriften, die Marken und Lieferanten dazu drängen, recycelbare und recycelte Materialflüsse in den Bereichen Bekleidung, Schuhe und Heimtextilien zu sichern. Die breitere Nutzung in Hygiene-, Filtrations- und medizinischen Vliesstoffen erweitert die Nachfragebasis über die Bekleidung hinaus und verringert die Abhängigkeit von einem einzigen Endverwendungsbereich. Der Markt bleibt auf den Asien-Pazifik-Raum konzentriert, wo großmaßstäbliche Fertigung, tiefe Exportmärkte und nachgelagerte Textilintegration weiterhin die Versorgungsdisziplin und die globalen Handelsströme prägen. Der Wettbewerb wird durch das Ausmaß der integrierten chinesischen Hersteller und durch den Vorstoß diversifizierter Unternehmen in recycelte und Spezialprodukte definiert, während die Rohstoffvolatilität das wichtigste strategische Thema bleibt, das die Preisdisziplin im Jahr 2026 beeinflusst.

Wichtigste Erkenntnisse des Berichts

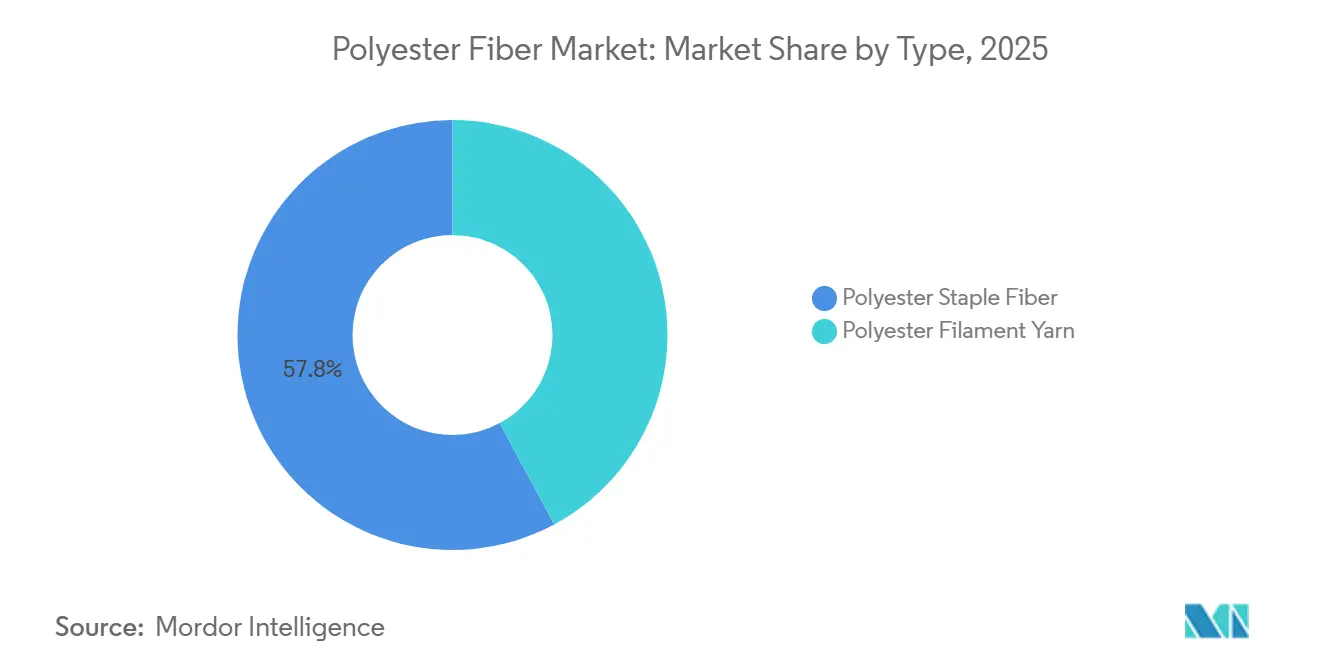

- Nach Typ hielt Polyester Stapelfaser im Jahr 2025 einen Anteil von 57,84 %, während Polyester Filamentgarn bis 2031 voraussichtlich mit einer CAGR von 8,05 % wachsen wird.

- Nach Qualität entfiel auf Polyethylenterephthalat Polyester im Jahr 2025 ein Anteil von 82,90 %, während Poly-1,4-Cyclohexylendimethylenterephthalat (PCDT) Polyester bis 2031 voraussichtlich mit einer CAGR von 8,47 % expandieren wird.

- Nach Form repräsentierte Massiv Polyester Faser im Jahr 2025 einen Anteil von 75,48 %, während Hohlfaser bis 2031 voraussichtlich eine CAGR von 8,14 % verzeichnen wird.

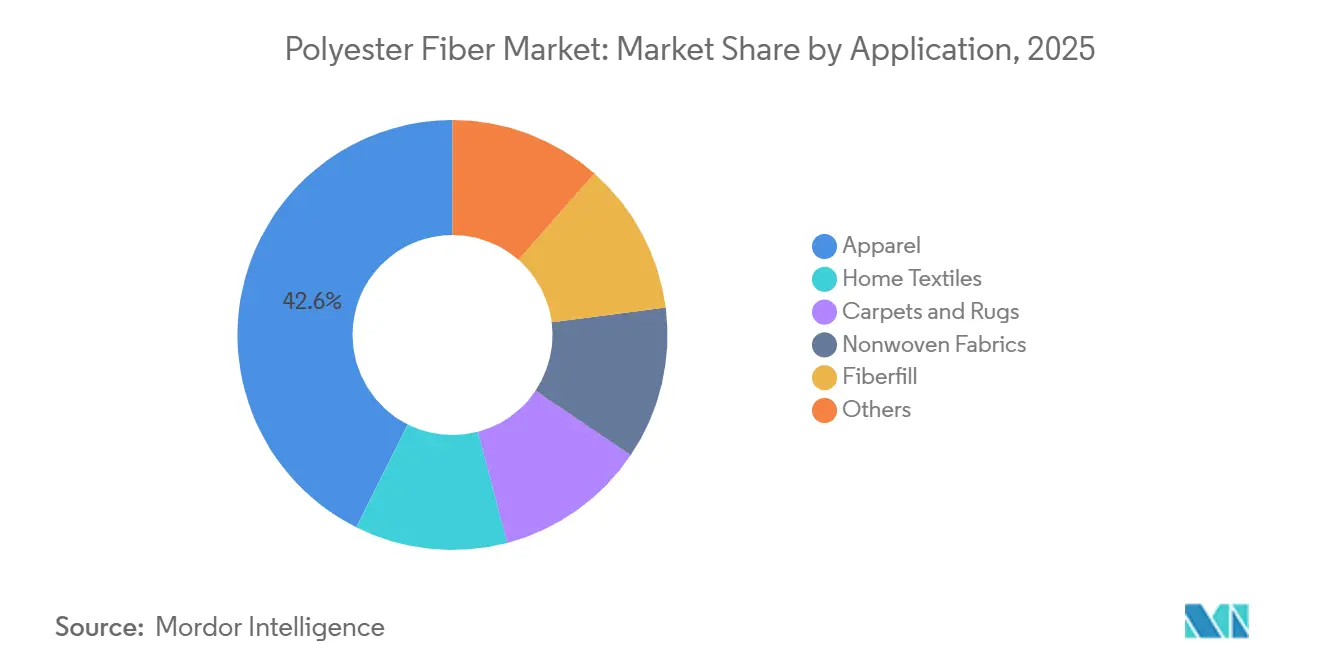

- Nach Anwendung erfasste Bekleidung im Jahr 2025 einen Anteil von 42,61 %, während Vliesstoffe bis 2031 voraussichtlich mit einer CAGR von 8,61 % wachsen werden.

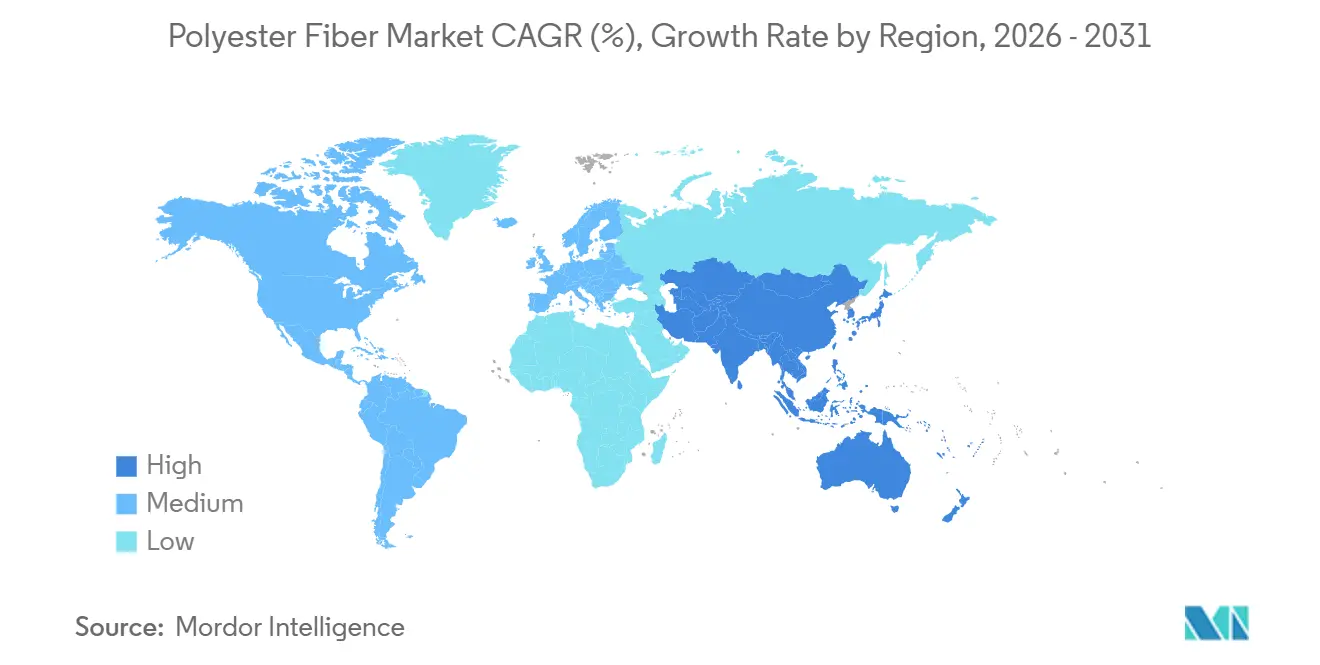

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 57,23 % und wird voraussichtlich auch die am schnellsten wachsende Region mit einer CAGR von 8,24 % bis 2031 sein.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Polyester Faser Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosten-Leistungs-Überlegenheit gegenüber Naturfasern | +2.1% | Global, mit Konzentration in Südasien und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Adoption von recyceltem Polyester und Kreislaufwirtschaftsvorschriften | +1.5% | Global, mit der höchsten regulatorischen Intensität in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum in Vliesstoffanwendungen in Hygiene, Filtration und medizinischen Verwendungen | +1.2% | Asien-Pazifik als Kern, mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Athleisure und Funktionsbekleidung | +0.9% | Nordamerika und Europa, mit wachsender Relevanz im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| EU-Textil Erweiterte Herstellerverantwortung (EPR) und Mono-Material-Design für Recyclingfähigkeit | +0.7% | Europa, mit globalem Einfluss auf die Lieferkette | Mittelfristig (2–4 Jahre) |

| Mono-Material-Produktdesign zur Ermöglichung der Fasergewinnung am Ende der Lebensdauer | +0.5% | Europa, Nordamerika und Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosten-Leistungs-Überlegenheit stützt die Substitution gegenüber Naturfasern

Der Polyester Faser Markt gewinnt weiterhin an Volumen, da Polyester einen strukturellen Landed-Cost-Vorteil gegenüber Baumwolle in einem breiten Spektrum von Textilapplikationen beibehält. Diese Lücke weitete sich 2024 und 2025 aus, als wetterbedingte Störungen in den Vereinigten Staaten, Indien und Pakistan die Baumwollverfügbarkeit verknappten und die Naturfaserprämien für Textileinkäufer erhöhten. Diese Verschiebung war am bedeutendsten bei Schuluniformen, Berufskleidung und Heimtextilien, wo Käufer Preiskonsistenz, Waschbeständigkeit und zuverlässige Versorgung gegenüber einer Premium-Naturfaserpositionierung priorisieren. Die Wirtschaftlichkeit veränderte auch die Mischungsstrukturen in Mischgeweben, da Spinnereien zunehmend auf Polyester-Baumwoll-Verhältnisse von 70:30 oder 80:20 gegenüber der üblicheren 65:35-Mischung umschwenkten. Infolgedessen enthält jede Einheit Stoff nun mehr Polyester als zuvor, selbst wenn die Bekleidungsproduktion nicht im gleichen Tempo zunimmt. Die Substitution stützt daher den Polyester Faser Markt sowohl durch direkten Faserersatz als auch durch eine schrittweise Erhöhung der Polyesterintensität in bestehenden Textilformaten.

Nachfrage nach recyceltem Polyester beschleunigt sich über freiwillige Markenverpflichtungen hinaus

Der Polyester Faser Markt tritt in eine stärker compliance-getriebene Recyclingphase ein, da Marken sich nicht mehr ausschließlich auf freiwillige Nachhaltigkeitsziele stützen, um das Beschaffungsverhalten zu gestalten. Textilkreislaufvorschriften in Europa drängen Lieferanten zu recyclingfähiger Konstruktion, rückverfolgbaren Inputs und einer stärkeren Planung des Lebensendes über Textilkategorien hinweg[1]Textile Exchange, "Lebenszyklusanalyse für Polyester – Zusammenfassung," Textile Exchange, textileexchange.org. Textile Exchange berichtete im Juni 2026, dass chemisches Recycling sowohl Post-Consumer- als auch Post-Industrial-Polyesterabfälle verarbeiten kann, während Farbstoffe und Additive entfernt werden, die thermomechanische Verfahren nicht vollständig beseitigen können. Dies erweitert den nutzbaren Abfallstrom für recyceltes Polyester und verbessert die Qualität des recycelten Outputs, wodurch strengere Produktspezifikationen unterstützt werden. Indorama Ventures verstärkte diese Richtung im November 2025 durch sein Gemeinschaftsunternehmen mit Jiaren Chemical Recycling, das auf bis zu 100.000 Tonnen textilrecycelte Polyethylenterephthalat (PET) Spinnkapazität pro Jahr abzielt. Mit dem Aufbau von Kapazitäten und der Verbesserung der Umwandlungsökonomie wird recyceltes Polyester zu einer stabileren Nachfragesäule innerhalb des Polyester Faser Marktes, anstatt eine Nischen-Premiumoption zu sein.

Expansion von Vliesstoffen treibt das schnellste Anwendungswachstum des Marktes

Das schnellste Anwendungswachstum im Polyester Faser Markt findet bei Vliesstoffen statt, die bis 2031 voraussichtlich mit einer jährlichen Wachstumsrate von 8,61 % expandieren werden. Die Nachfrage kommt von Hygieneprodukten, medizinischen Barrierematerialien, Filtrationssystemen und Geotextilien, wo die Produktleistung typischerweise wichtiger ist als Modezyklen oder saisonale Ermessensausgaben. Dies gibt Polyester eine Nachfragebasis, die an den wesentlichen Verbrauch und industrielle Spezifikationen gebunden ist, anstatt allein an den Bekleidungsabsatz. Polyester eignet sich auch für das Einmaterial-Vliesstoffdesign, da sein Schmelzverhalten thermische Bondierungsverfahren unterstützt, die den Bindereinsatz reduzieren und die Handhabung am Lebensende unter aufkommenden Designvorschriften vereinfachen können. Die Beschaffungsdiversifizierung nach Indien und Südostasien erweitert den Fertigungsstandort für Vliesstoffproduktion und verringert die Abhängigkeit von einer einzigen Länderversorgungsbasis. Diese Faktoren machen Vliesstoffe zu einem stabilisierenden Nachfragesegment für den Polyester Faser Markt in Zeiten, in denen die Bekleidungsnachfrage oder die Rohgarnmargen nachlassen.

Athleisure und Funktionsbekleidung etablieren Polyester in Premiumsegmenten

Der Polyester Faser Markt profitiert auch von einer anhaltenden Nachfrage nach Polyester in Athleisure und Funktionsbekleidung, wo Feuchtigkeitsmanagement, Langlebigkeit und pflegeleichte Eigenschaften wesentlich bleiben. Marken entwerfen zunehmend Kleidungsstücke, die zwischen Sport, Reisen und lässigem Alltag wechseln, was den Wert von Stoffen mit Dehnungskompatibilität, Formerhalt und stabilem Aussehen nach wiederholtem Waschen erhöht. Dieser Trend treibt die Nachfrage nach fortschrittlichen gestrickten und texturierten Polyesterstrukturen anstatt allein nach Rohgarnformen. Recyceltes Polyester gewinnt auch in Aktivbekleidungskollektionen an Bedeutung, da Marken Materialentscheidungen suchen, die mit Nachhaltigkeitsbotschaften und Beschaffungsverpflichtungen übereinstimmen. Premium-Sport- und Lifestyle-Kategorien unterstützen die Aufwärtsbewegung von Polyester in der Wertschöpfungskette, selbst wenn die breite Bekleidungsnachfrage preissensibel bleibt. Dies unterstützt einen besseren Produktmix innerhalb des Polyester Faser Marktes und gibt Herstellern mehr Spielraum zur Differenzierung über grundlegende Stapelfaseranwendungen hinaus.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| PTA- und MEG-Rohstoffkostenvolatilität | -1.9% | Global, mit der akutesten Exposition in Asien-Pazifik und Indien | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Mikrofaserverschmutzung und Nicht-Biologisch-Abbaubarkeit | -0.8% | Europa und Nordamerika, mit wachsender globaler Relevanz | Mittelfristig (2–4 Jahre) |

| Von China geführte strukturelle Überkapazität und Margenkompressionn | -1.6% | Global, mit Druck konzentriert auf nicht integrierte Hersteller | Kurzfristig (≤ 2 Jahre), Mittelfristig (2–4 Jahre) |

| Antidumping-Handelsverfahren bei Feintitern | -0.5% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

PTA- und MEG-Rohstoffvolatilität komprimiert nachgelagerte Margen

Der Polyester Faser Markt bleibt rohölgebundener Volatilität ausgesetzt, da PTA- und MEG-Kosten schneller schwanken können, als nachgelagerte Hersteller die Fertigfaserpreise anpassen können. Große vorgelagerte Kapazitäten haben dieses Problem nicht gelöst, da Auslastungsgrade, Verarbeitungsmargen und Handelsstimmung weiterhin mit Veränderungen in den Energiemärkten und regionalen Versorgungsbilanzen schwanken. Schifffahrtsstörungen durch die Straße von Hormus ab Ende Februar 2026 fügten weitere Unsicherheit hinzu, indem sie Bedenken hinsichtlich der Bewegung von Rohöl und Derivaten aufwarfen. Hersteller haben oft Schwierigkeiten, höhere Inputkosten sofort weiterzugeben, wenn die nachgelagerte Kette bereits überversorgt ist und Käufer Preiserhöhungen ablehnen. Dies führt zu einer stärkeren Margenkompression für nicht integrierte Hersteller, insbesondere für jene, die undifferenzierte Rohstoffprodukte in wettbewerbsintensive Exportkanäle verkaufen. Der Polyester Faser Markt wächst weiterhin im Volumen, aber die Rentabilität kann schwach bleiben, wenn Rohstoffschocks in Zeiten hoher Kapazitäten und vorsichtiger nachgelagerter Käufe auftreten.

Bedenken hinsichtlich Mikrofaserverschmutzung eskalieren in Richtung durchsetzbarer Regulierung

Der Polyester Faser Markt steht auch vor einer strukturellen Umweltherausforderung durch Mikrofaserfreisetzung und die breitere Debatte um synthetische Textilemissionen. In Europa verschieben die Verordnung (EU) 2023/2055 im Rahmen von REACH und die damit verbundene Textilproduktpolitik im Rahmen der Verordnung über ökodesigngerechte nachhaltige Produkte (ESPR) die Diskussion von freiwilligen Behauptungen hin zu klareren Offenlegungs- und Designverpflichtungen für synthetische Materialien[2]Europäische Kommission, "Verordnung (EU) 2023/2055 der Kommission zur Beschränkung synthetischer Polymermikropartikel," EUR-Lex, eur-lex.europa.eu. Eine Studie aus dem Jahr 2025 in Fashion and Textiles ergab, dass die Garnhaarigkeit 99,7 % der Varianz bei der Polyester-Mikrofaserfreisetzung ausmachte, was darauf hindeutet, dass die Prozesskontrolle eine der praktischsten kurzfristigen Maßnahmen sein könnte. Obwohl nützlich, reduziert dies nicht die Compliance-Last, da Hersteller weiterhin unter Druck stehen, Materialidentität, Recyclinggehalt und beabsichtigte Lebensendzwecke zu dokumentieren. Politische Diskussionen in den Vereinigten Staaten bewegen sich ebenfalls in Richtung Filtrations- und Produktverantwortung, was die mit Polyestertextilien verbundenen Umweltkosten erhöhen könnte. Bis der Polyester Faser Markt kostengünstige und weithin akzeptierte technische Standards zur Mikrofaserreduzierung hat, wird dieses Thema ein dauerhaftes Hemmnis für die Compliance-Planung und Produktentwicklung bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Polyester Filamentgarn gewinnt in industriellen und Leistungsanwendungen an Boden

Polyester Stapelfaser (PSF) hielt im Jahr 2025 57,84 % des Polyester Faser Marktanteils, was ihre breite Verwendung in Bekleidungsfüllungen, Heimtextilien, Vliesstoffen und Faserfüllungen widerspiegelt. Diese Position wird durch ihre Skalierbarkeit, Verarbeitungsvertrautheit und breite nachgelagerte Relevanz in sowohl grundlegenden als auch halbtechnischen Anwendungen gestützt. Rohstoffgemischte Garne sind stark auf PSF-Inputs angewiesen, was die Nachfrage widerstandsfähig hält, selbst wenn Modezyklen in Exportmärkten ungleichmäßig werden. Das Stapelsegment profitiert auch von seiner Kompatibilität mit kostensensiblen Produktionssystemen, die Durchsatz, vorhersehbares Spinnverhalten und flexible Nutzung über mehrere Endprodukte hinweg priorisieren, und behält seine Position trotz Druck durch höherwertige und speziellere Garnkategorien bei.

Polyester Filamentgarn (PFY) ist der am schnellsten wachsende Typ im Polyester Faser Markt, mit einer CAGR von 8,05 % bis 2031. Seine Endlosstrangstruktur bietet höhere Reißfestigkeit und stabilere technische Leistung in Anwendungen wie Sicherheitsgurtgewebe, Reifencord, Verstärkungsgeweben und anderen technischen Textilien. Dies macht PFY stärker auf industrielle und Mobilitätsnachfrage ausgerichtet als Stapelfaser, was ein anderes Wachstumsprofil und einen anderen Wertmix unterstützt. Spezialunterqualitäten wie lösungsgefärbtes Filament, Bikomponentenfilament und texturiertes Filament bieten auch stärkere Margen als Standard-Stapelformate. Da sich die Leistungsspezifikationen in technischen Textilien und Innenausstattungsmaterialien verschärfen, wird PFY voraussichtlich einen größeren Anteil am Polyester Faser Markt gewinnen, ohne die Stapelfaser im Gesamtvolumen zu überholen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Qualität: PET-Dominanz gefestigt, PCDT erschließt Spezialnischen

PET Polyester machte im Jahr 2025 82,90 % des Polyester Faser Marktes aus, was seine breite Präsenz in Mainstream-Textil- und Nicht-Textil-Anwendungen widerspiegelt. PET kombiniert Festigkeit, Verarbeitbarkeit und etablierte Recyclingwege auf eine Weise, die nur wenige alternative Polyesterqualitäten im großen Maßstab erreichen können. Seine Kompatibilität mit bestehenden Flasche-zu-Faser-Systemen ist besonders relevant, da Anforderungen an Recyclinggehalt in Beschaffungsverträgen und Produktentwicklungs-Roadmaps formeller werden. Dies gibt PET einen Vorteil nicht nur in der Jungfernproduktion, sondern auch bei der Integration von recycelten Rohstoffen, wo Kapital und Sammelsysteme bereits ausgereifter sind. Diese Kombination hält PET sowohl für das Volumenwachstum als auch für die Kreislaufplanung im Polyester Faser Markt zentral.

PCDT Polyester wird bis 2031 voraussichtlich eine CAGR von 8,47 % verzeichnen, was es zur am schnellsten wachsenden Qualität im Polyester Faser Markt macht. Seine stärkere elastische Erholung, höhere Waschstabilität und bessere chemische Beständigkeit unterstützen die Verwendung in anspruchsvollen Anwendungen wie Automobilpolsterung, strapazierfähigen Teppichen, Premium-Einrichtungsgegenständen und Hospitality-Textilien. Diese Endverwendungen sind weniger tolerant gegenüber dimensionaler Instabilität und Erscheinungsverlust, was PCDT ermöglicht, in ausgewählten Spezifikationen einen Preisaufschlag gegenüber Standard-PET zu erzielen. Das Segment profitiert auch von einer engeren Wettbewerbsversorgungsbasis, die die Preissetzungsmacht für etablierte Anbieter unterstützen kann, die diese Spezialanforderungen bereits bedienen. Da Fahrzeuginnenräume und gewerbliche Textilapplikationen mehr Wert auf Langlebigkeit und stabile Ästhetik legen, wird PCDT voraussichtlich seine Rolle innerhalb des Polyester Faser Marktes von einer kleineren, aber spezialisierten Basis aus weiter ausbauen.

Nach Form: Hohlfaser definiert die Isolationsleistung in verschiedenen Endverwendungen neu

Massiv Polyester Faser repräsentierte im Jahr 2025 einen Anteil von 75,48 % und ist damit die Standardform in Bekleidung, Heimtextilien und mehreren industriellen Garnanwendungen. Ihre breite Akzeptanz spiegelt zuverlässige physikalische Eigenschaften, unkomplizierte Verarbeitbarkeit und Eignung für nahezu alle wichtigen nachgelagerten Faserumwandlungsrouten wider. Hersteller und Verarbeiter schätzen Massivfaser, weil sie in bestehende Maschinen mit weniger Handhabungsanpassungen passt und eine konsistente Ausgabequalität liefert. Dies macht Massivfaser zur praktischen Wahl in großvolumigen Kategorien, wo Kostenkontrolle und betriebliche Einfachheit wichtiger sind als spezialisierte Isolations- oder Loftleistung. Innerhalb des Polyester Faser Marktes bleibt die Massivform das Ankersegment, auch wenn sich die Nachfrage in funktionalere Strukturen diversifiziert.

Hohlfaser ist die am schnellsten wachsende Form im Polyester Faser Markt, mit einer CAGR von 8,14 % bis 2031. Ihr innerer Luftraum verbessert die Wärmeisolierung bei geringerem Gewicht und macht sie geeignet für Outdoor-Ausrüstung, Schlafsäcke, Bettwaren und ausgewählte Automobilsitzanwendungen. Dieses Wertversprechen ist in Kategorien relevant, wo Wärme-Gewichts-Leistung, Lofterhalt und Komfortwahrnehmung Kaufentscheidungen direkter beeinflussen. Hohlstrukturen passen auch zu Premium-Bettwaren und isolierungsfokussierten Produkten, wo Marken oft die Füllzusammensetzung als Differenzierungspunkt nutzen. Die Möglichkeit, Isolationsleistung mit recyceltem Polyestergehalt zu kombinieren, bietet einen weiteren kommerziellen Vorteil, da Käufer zunehmend sowohl Komfort- als auch Nachhaltigkeitsnachweise suchen. Diese Faktoren erklären, warum Hohlfaser schneller wächst als der breitere Polyester Faser Markt, obwohl sie von einer kleineren Basis als Massivfaser ausgeht.

Nach Anwendung: Bekleidung dominiert, während Vliesstoffe beschleunigen

Bekleidung erfasste im Jahr 2025 42,61 % des Polyester Faser Marktes, was das Ausmaß der Bekleidungsherstellung in Bangladesch, Vietnam, Kambodscha und Indien widerspiegelt. Polyester bleibt zentral für Massenmarkt-Bekleidung, da es Kosteneffizienz, einfache Verarbeitung, konsistentes Färben und zuverlässige Verfügbarkeit in exportorientierten Lieferketten bietet. Das Bekleidungssegment zieht Unterstützung aus zwei unterschiedlichen Nachfrageströmen, wobei technische Sportbekleidung in einkommensstärkeren Märkten expandiert, während Wertbekleidung in aufstrebenden Fertigungszentren weiter wächst. Diese Mischung gibt Polyester Relevanz in grundlegenden Webgeweben, Strickwaren, Futterstoffen und Leistungsmischungen. Bekleidung bleibt daher die größte Anwendung im Polyester Faser Markt und verbindet strukturelle Skalierbarkeit mit breiter Produktvielfalt.

Vliesstoffe repräsentierten die am schnellsten wachsende Anwendung im Polyester Faser Markt und wuchsen mit einer CAGR von 8,61 % bis 2031. Das Wachstum wird durch die Nachfrage nach Hygieneprodukten in Südasien und Südostasien, stabile medizinische Beschaffungsanforderungen und eine breitere Nutzung in Filtrations- und Geotextilapplikationen gestützt. Dies gibt Vliesstoffen eine mehrvertikale Wachstumsbasis, die weniger von Verbrauchermodezyklen abhängig und stärker mit Gesundheitsversorgung, Infrastruktur und Umweltkontrollanforderungen verbunden ist. Polyester ist in Filtrationsvliesstoffen gut positioniert, da verschärfte Luftqualitäts- und Wasseraufbereitungsstandards die Nachfrage nach langlebigen, spezifikationsgetriebenen Medien erhöhen. Das Segment wird auch durch die Persistenz von Barriergewebestandards gestützt, die nach der Pandemiezeit im institutionellen Einkauf verblieben. Diese Faktoren ermöglichen es Vliesstoffen, den breiteren Polyester Faser Markt zu übertreffen und die Polyesternutzung in weniger zyklische Endmärkte auszuweiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 57,23 % des Polyester Faser Marktanteils und wird bis 2031 voraussichtlich mit einer CAGR von 8,24 % wachsen. Die Region hat die tiefsten Wurzeln im Polyester Faser Markt, da Produktionsinfrastruktur, Textilverarbeitung, Exportlogistik und nachgelagerte Nachfrage alle hier konzentriert sind. China bleibt die größte Fertigungsbasis, und sein Ausmaß prägt weiterhin globale Preisgestaltung, Handelsströme und Kapazitätsauslastungsentscheidungen entlang der Polyester-Wertschöpfungskette. Indien entwickelt einen unabhängigeren Wachstumspfad, da integrierte Investitionen die inländische vor- und nachgelagerte Kapazität stärken. Südostasien gewinnt ebenfalls an Bedeutung, wobei Länder wie Vietnam und Indonesien sowohl chinesische Originalfasern als auch neue Investitionen in Web- und Vliesstoffkapazitäten aufnehmen. Diese kombinierten Faktoren legen nahe, dass Asien-Pazifik seinen Einfluss auf den Polyester Faser Markt während des Prognosezeitraums wahrscheinlich aufrechterhalten wird.

Europa und Nordamerika zeigen unterschiedliche Nachfragemuster innerhalb des Polyester Faser Marktes, werden aber beide durch strengere Produkt- und Materialverantwortungsanforderungen geprägt. In Europa drängen Textilkreislaufvorschriften und breitere Ökodesign-Rahmenwerke Lieferanten zur Integration von Recyclinggehalt, stärkerer Rückverfolgbarkeit und recyclingfähigerer Produktkonstruktion. Nordamerika steht vor einem ähnlichen Bedarf an zuverlässiger Versorgung und Compliance-Bereitschaft, obwohl sein regulatorisches Umfeld weniger zentralisiert ist als das Europas. Antidumping-Maßnahmen bei Feintitern von Polyesterfilament fügen weitere Versorgungsunsicherheit hinzu, was Öffnungen für inländische oder regional ausgerichtete Lieferanten schaffen kann, die Kontinuität und Spezifikationskontrolle bieten.

Südamerika sowie der Nahe Osten und Afrika bleiben kleinere Teile des Polyester Faser Marktes, zeigen aber beide strukturelles Wachstumspotenzial. Brasilien und Argentinien verankern weiterhin die südamerikanische Nachfrage, wobei Textil- und Vliesstoffentwicklung Material von asiatischen Lieferanten bezieht, während lokale Harz- und Verarbeitungskapazitäten sich entwickeln. Im Nahen Osten und Afrika gewinnen nachgelagerte Textilsinvestitionen im Rahmen breiterer industrieller Diversifizierungsprogramme, insbesondere am Golf, an Aufmerksamkeit. Südafrika bleibt der am weitesten entwickelte Textilmarkt südlich der Sahara, obwohl Infrastruktureinschränkungen und Währungsvolatilität weiterhin das Tempo begrenzen, mit dem der Polyester Faser Markt in der weiteren Region expandieren kann.

Wettbewerbslandschaft

Der Polyester Faser Markt ist auf Produktionsebene mäßig fragmentiert, wobei die größte Kapazität bei großen chinesischen Herstellern wie Xin Feng Ming Group, Shenghong Holding Group, Tongkun Group, Sinopec Yizheng Chemical Fibre und Hengli Group konzentriert ist. Diese Unternehmen profitieren von vertikaler Integration, Skaleneinkauf und Exportreichweite, was ihnen eine starke Kontrolle über die Auslastungsstrategie in Zeiten schwacher nachgelagerter Preisgestaltung gibt. Ihre Präsenz hält den Druck auf kleinere regionale Hersteller aufrecht, insbesondere auf jene ohne vorgelagerte Integration oder eine klare Spezialposition. Dennoch wird der Markt nicht von einem dominanten Lieferanten kontrolliert, und Wettbewerbsergebnisse variieren stark nach Qualität, Form und Endverwendungsspezialisierung. Dies schafft Raum für differenzierte Akteure, um über das reine Rohstoffvolumensegment hinaus zu konkurrieren.

Nicht-chinesische Unternehmen im Polyester Faser Markt reagieren, indem sie Recyclinggehalt, technische Kompetenz und Mehrwertproduktpositionierung betonen, anstatt chinesische Hersteller in der Skalierung zu übertreffen. Indorama Ventures gründete im November 2025 ein Gemeinschaftsunternehmen mit Jiaren Chemical Recycling, um bis zu 100.000 Tonnen pro Jahr textilrecyclierte PET-Spinnkapazität aufzubauen. Reliance Industries expandiert ebenfalls entlang der Polyester-Wertschöpfungskette mit Fokus auf Spezialfasern und nachgelagerte Anwendungen, was einen Vorstoß in Richtung besserer Margenqualität statt höherer Rohstoffproduktion widerspiegelt. Kleinere Teilnehmer wie Unifi, Inc. und Märkische Faser GmbH gewinnen in Segmenten an Boden, wo markenzertifizierte recycelte Polyesterprogramme Rückverfolgbarkeit, Lieferkettensicherheit und Produktkonsistenz belohnen.

Technologie wird zu einem wichtigeren Wettbewerbsfaktor im Polyester Faser Markt, da Faserarchitektur in mehreren Wachstumssegmenten genauso wichtig ist wie grundlegende Kapazität. Hohle Querschnitte, Bikomponentenstrukturen, lösungsgefärbte Varianten und fortschrittliche recycelte Formulierungen helfen Lieferanten, Margen in Segmenten zu schützen, die weniger rohstoffpreisschwankungsanfällig sind. Chemisches Textil-zu-Textil-Recycling stellt einen weiteren Chancenbereich dar, da noch kein einzelner Hersteller in diesem Teil der Kette signifikante Skalierung oder Preissetzungsmacht etabliert hat. Die nächste Wettbewerbsphase im Polyester Faser Markt wird wahrscheinlich weniger durch Gesamttonnen und mehr durch die Fähigkeit geprägt sein, Kreislaufwirtschaft, technische Leistung und Versorgungszuverlässigkeit in wiederholbare kommerzielle Angebote zu kombinieren.

Polyester Faser Branchenführer

-

Indorama Ventures Public Company Limited

-

Alpek Polyester

-

TORAY INDUSTRIES, INC.

-

Reliance Industries Limited

-

Far Eastern New Century Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2026: Teijin Frontier und Asahi Kasei Advance bestätigten, dass ihr Gemeinschaftsunternehmen TA Frontier auf Kurs ist, den Betrieb im Oktober 2026 aufzunehmen. Das Unternehmen konzentriert sich auf hochfeste recycelte Polyester-Filamentgarne für industrielle und Bekleidungsanwendungen und kombiniert Teijin Frontiers Faserproduktionskapazitäten mit dem Materialhandels-Know-how von Asahi Kasei Advance zur Unterstützung der Lieferkettenstabilität bei zertifiziertem recyceltem Filament.

- Mai 2026: Das Gemeinschaftsunternehmen ELITe von Ester Industries und Loop Industries unterzeichnete ein Memorandum of Understanding mit der Regierung von Gujarat zur Errichtung von Indiens erster großmaßstäblicher chemischer Polyester-Recyclinganlage. Die Vereinbarung unterstützt die inländische Kreislauffaserinfrastruktur und zielt darauf ab, Indiens Abhängigkeit von Jungfern-PET-Importen zu reduzieren.

Globaler Polyester Faser Marktbericht Umfang

Polyester Faser ist ein synthetisches Material, das aus erdölbasierten Chemikalien gewonnen wird. Es ist langlebig, schnelltrocknend und widerstandsfähig gegen Falten und Schrumpfen. Mit einem Anteil von über der Hälfte des globalen Fasermarktes wird es häufig in Kleidung, Polstermöbeln und als leichte Füllung für Kissen und Spielzeug verwendet.

Der Polyester Faser Markt ist nach Typ, Qualität, Form, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Polyester Stapelfaser und Polyester Filamentgarn segmentiert. Nach Qualität ist der Markt in Polyethylenterephthalat Polyester und PCDT Polyester segmentiert. Nach Form ist der Markt in Massiv und Hohl segmentiert. Nach Anwendung ist der Markt in Bekleidung, Heimtextilien, Teppiche und Läufer, Vliesstoffe, Faserfüllung und Sonstige segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Polyester Faser in 18 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Volumen (Tonnen) angegeben.

| Polyester Stapelfaser |

| Polyester Filamentgarn |

| Polyethylenterephthalat Polyester |

| PCDT Polyester |

| Massiv |

| Hohl |

| Bekleidung |

| Heimtextilien |

| Teppiche und Läufer |

| Vliesstoffe |

| Faserfüllung |

| Sonstige |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Typ | Polyester Stapelfaser | |

| Polyester Filamentgarn | ||

| Nach Qualität | Polyethylenterephthalat Polyester | |

| PCDT Polyester | ||

| Nach Form | Massiv | |

| Hohl | ||

| Nach Anwendung | Bekleidung | |

| Heimtextilien | ||

| Teppiche und Läufer | ||

| Vliesstoffe | ||

| Faserfüllung | ||

| Sonstige | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Marktgröße des Polyester Faser Marktes?

Die Polyester Faser Marktgröße wird voraussichtlich von 80,61 Millionen Tonnen im Jahr 2025 auf 83,02 Millionen Tonnen im Jahr 2026 steigen und bis 2031 119,19 Millionen Tonnen erreichen, mit einer erwarteten CAGR von 7,50 % über den Zeitraum 2026–2031.

Welche Anwendung wächst bis 2031 am schnellsten?

Vliesstoffe sind die am schnellsten wachsende Anwendung mit einer CAGR von 8,61 % bis 2031, gestützt durch Hygiene-, Filtrations-, Medizin- und Geotextilnachfrage.

Warum gewinnt Polyester weiterhin gegenüber Naturfasern?

Polyester gewinnt weiterhin Marktanteile, weil es einen klaren Kostenvorteil, stabile Verarbeitungsleistung und breitere Versorgungsverfügbarkeit bietet, insbesondere wenn Baumwollpreise unter Druck stehen.

Welche Region ist für das globale Angebot und die globale Nachfrage am wichtigsten?

Asien-Pazifik ist die Schlüsselregion mit einem Anteil von 57,23 % im Jahr 2025 und dem schnellsten Wachstum mit einer CAGR von 8,24 %, was es für den globalen Handel und die Produktion zentral hält.

Seite zuletzt aktualisiert am: