Marktgröße und Marktanteil für Polyester-Reifencordfabrics

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 764.49 Kilotonn |

| Marktvolumen (2031) | 891.43 Kilotonn |

| Wachstumsrate (2026 - 2031) | 3.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Polyester-Reifencordfabrics von Mordor Intelligence

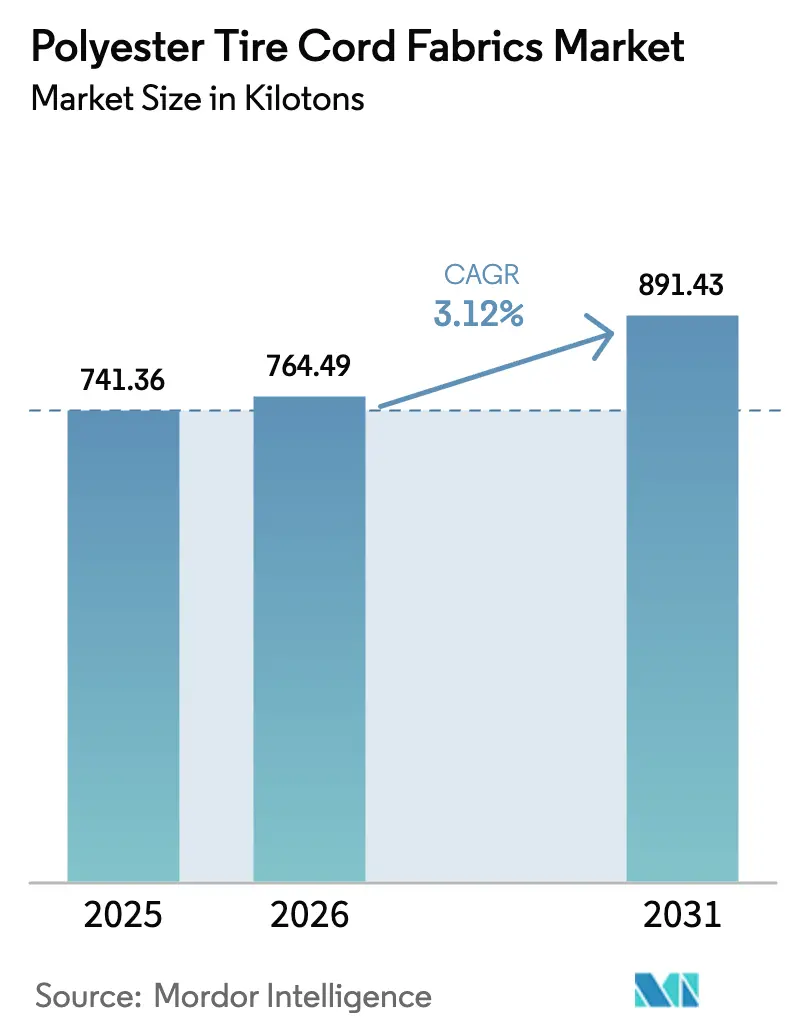

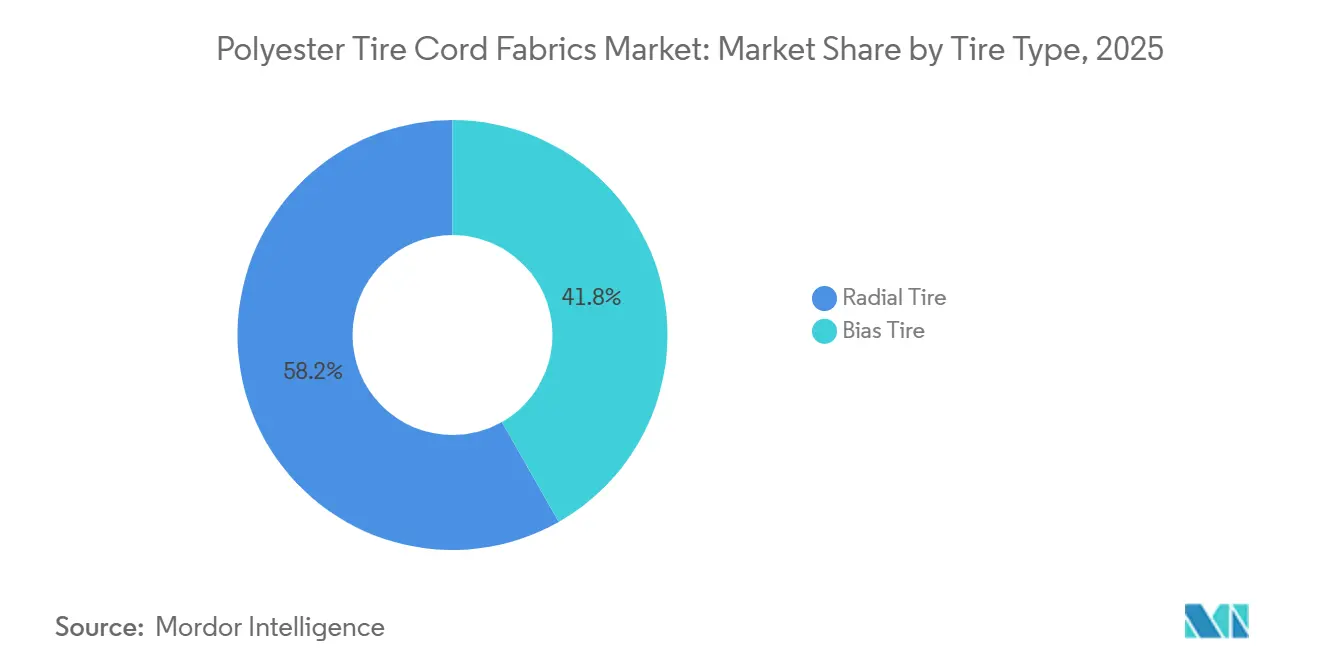

Die Marktgröße für Polyester-Reifencordfabrics wurde im Jahr 2025 auf 741,36 Kilotonnen geschätzt und soll von 764,49 Kilotonnen im Jahr 2026 auf 891,43 Kilotonnen bis 2031 wachsen, bei einer CAGR von 3,12 % während des Prognosezeitraums (2026–2031). Das Nachfragewachstum unterstreicht einen strukturellen Wandel hin zur Radialreifenkonstruktion, engere Angebots-Nachfrage-Dynamiken und steigende Nachhaltigkeitsanforderungen. Radialreifen machten im Jahr 2025 58,22 % des Marktvolumens aus, mit einer prognostizierten CAGR von 4,15 % bis 2031. Dieses Wachstum treibt Veränderungen im Produktmix und in den Garnspezifikationen voran, da Automobilhersteller auf Hochmodul-Niedrigschrumpf-Karkassen (HMLS) aus Polyethylenterephthalat umsteigen, die das Gewicht reduzieren, ohne die Berstfestigkeit zu beeinträchtigen. Die Elektrifizierung von Nutzfahrzeugen beschleunigt diesen Trend zusätzlich, da die Reduzierung des Reifengewichts das 400-Kilogramm-Batteriegewicht in mittelschweren Lastkraftwagen ausgleicht. Eine hohe Kapazitätsauslastung, die bei führenden Cordherstellern nahezu 100 % erreicht, hat die Preissetzungsmacht für integrierte Lieferanten gestärkt, die Polymerisations-, Spinn- und Tauchprozesse verwalten. Darüber hinaus erfordern Formaldehydbeschränkungen in Europa und den Vereinigten Staaten, die ab 2027 in Kraft treten, Neuformulierungen von Klebstoffen, wodurch die technologische Lücke zwischen multinationalen Unternehmen der ersten Ebene und kleineren regionalen Verarbeitern zunimmt.

Wichtigste Erkenntnisse des Berichts

- Nach Reifentyp führten Radialreifen mit einem Anteil von 58,22 % an der Marktgröße für Polyester-Reifencordfabrics im Jahr 2025 und verzeichnen bis 2031 eine CAGR von 4,15 %.

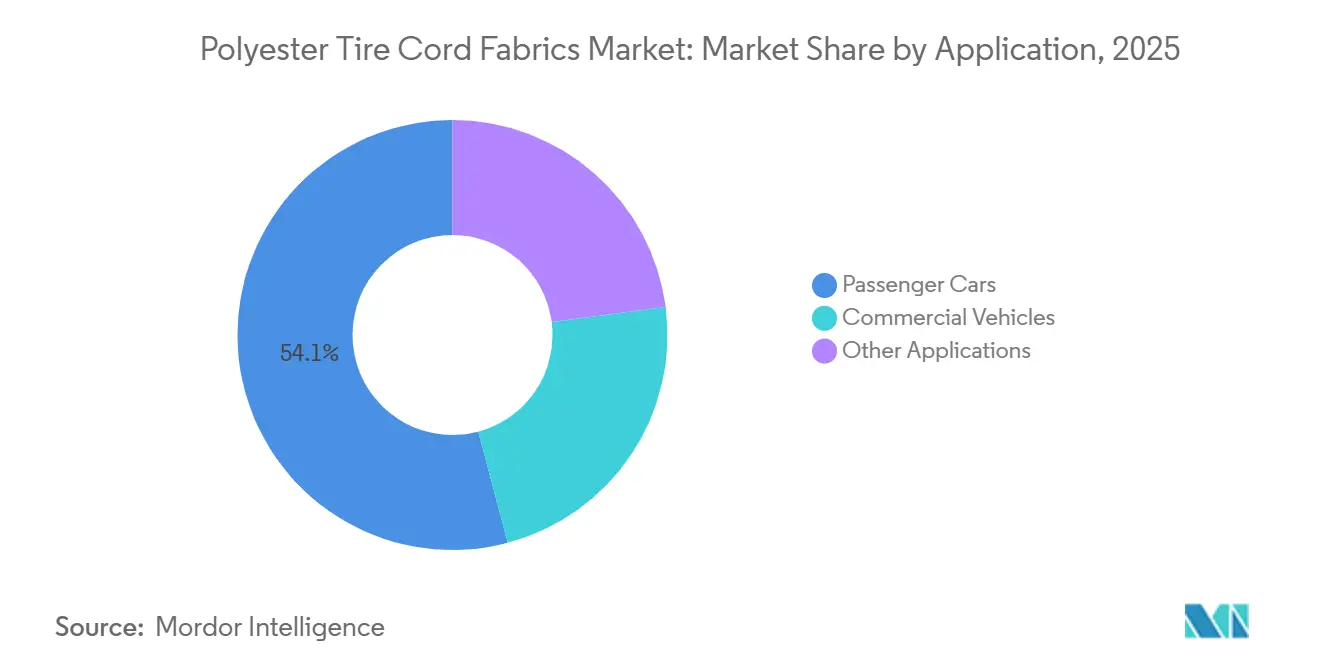

- Nach Anwendung führten Personenkraftwagen mit einem Anteil von 54,14 % an der Marktgröße für Polyester-Reifencordfabrics im Jahr 2025, während Nutzfahrzeuge bis 2031 eine CAGR von 4,56 % verzeichnen.

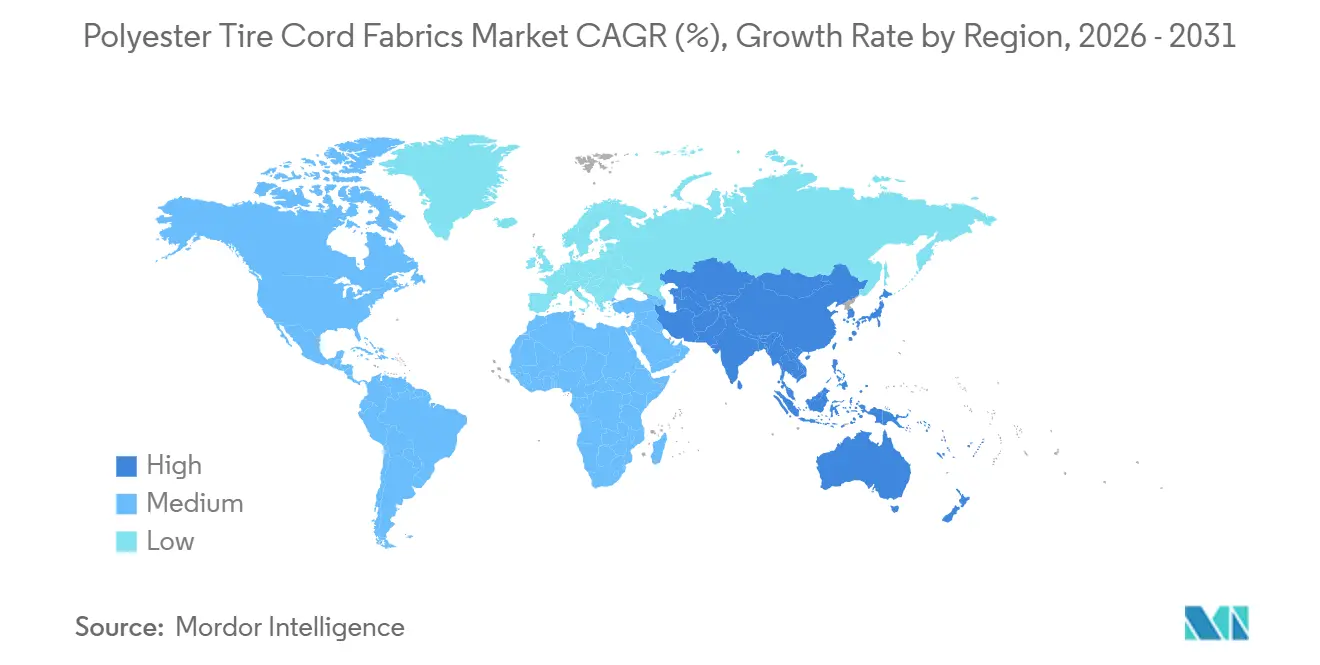

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 49,18 % an der Marktgröße für Polyester-Reifencordfabrics, mit einer CAGR von 3,99 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Polyester-Reifencordfabrics

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Radialreifendurchdringung, insbesondere in Asien-Pazifik | +1.2% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Schnelle OEM-Migration zu hochfesten HMLS-PET-Garnen | +0.9% | Global, angeführt von China, Indien, ASEAN | Kurzfristig (≤ 2 Jahre) |

| Beschleunigter Elektrofahrzeugausstoß mit Anforderungen an Karkassen mit niedrigem Rollwiderstand | +0.7% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Umstieg der Reifenhersteller der ersten Ebene auf rPET/Bio-PET-Cords | +0.4% | Europa, Nordamerika, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Energieeinsparungen durch den Wegfall von Nachvulkanisierungsinflatonsschritten | +0.3% | Global, frühe Einführung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Radialreifendurchdringung, insbesondere in Asien-Pazifik

Radialreifen machten im Jahr 2025 über 75 % der weltweiten Produktion aus, wobei Asien-Pazifik diesen Übergang vorantreibt, da chinesische Hersteller ihre Auslandskapazitäten um 388,7 Millionen Einheiten ausbauen. Während Diagonalreifen in bestimmten Geländeanwendungen bevorzugt bleiben, sinkt ihre Produktion mit einer jährlichen Rate von -3,1 %, was die Polyesternachfrage in Richtung Radialreifen verschiebt, die bis zu 20 % mehr Verstärkung pro Einheit benötigen. Investitionen wie Zhongces RMB-5,4-Milliarden-Anlage und Sailuns 30-Millionen-Radialreifen-Produktionslinien erfordern dedizierte Cord-Tauchinfrastruktur. Darüber hinaus hat Indiens Durchsetzung der IS-15627-Radialzertifizierung die inländische Radialreifenproduktion im Jahr 2025 um 12 % gesteigert.

Schnelle OEM-Migration zu hochfesten HMLS-PET-Garnen

Automobilhersteller setzen zunehmend auf Hochmodul-Niedrigschrumpf-PET-Garne (HMLS) mit einer Festigkeit von ≥ 8,5 g/den und einer Schrumpfung von ≤ 3,5 % bei 177 °C, um schwerere Stahlgürtel zu ersetzen. Oerlikons Suzhou-Erweiterung im Jahr 2024 und Kordsas USD-18-Millionen-Produktionslinie in Izmit sind auf die Erfüllung dieser Spezifikationen ausgelegt. Die Reduzierung der ungefederten Masse um ein Kilogramm verbessert die Reichweite eines Elektrofahrzeugs (EV) um etwa 0,2 %. Hyosung schätzt, dass eine 400-kg-EV-Batterie 10–20 % mehr Cord pro Fahrzeug erfordert.

Beschleunigter Elektrofahrzeugausstoß mit Anforderungen an Karkassen mit niedrigem Rollwiderstand

Die globale Elektrofahrzeugproduktion überstieg im Jahr 2025 14 Millionen Einheiten, wobei 85 % der Produktion auf China, Europa und Nordamerika entfielen. Polyestercords reduzieren die Hysterese im Vergleich zu Nylon 6 um 6,8 %, senken die Rollwiderstandskoeffizienten und verlängern die reale Reichweite um bis zu 6 %. Biobasierte Cords, die im iON-Reifen von Hyosung und SK Chemicals eingesetzt werden, erzielen 23 % Einsparungen beim Lebenszyklus-CO₂-Ausstoß bei gleichzeitiger Einhaltung der Haltbarkeitsstandards.

Umstieg der Reifenhersteller der ersten Ebene auf rPET/Bio-PET-Cords

Die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen und das kalifornische Gesetz SB 253 beschleunigen die Einführung von Materialien mit Recyclinganteil. Das Angebot an reifengerechtem rPET weist jedoch ein jährliches Defizit von 40.000–50.000 Tonnen auf. Indoramas ISCC-PLUS-zertifizierte Anlage in Kaiping begegnet diesem Problem, indem sie 30–40 % rPET mit Jungfaserpolymer mischt und so die Lebenszyklus-Kohlenstoffemissionen um 25 % reduziert. Ein Pilotprojekt mit CARBIOS, Indorama und Michelin zielt darauf ab, bis 2028 jährlich 10.000 Tonnen Textilabfälle zu verarbeiten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Formaldehydgrenzwerte für RFL-Klebstoffe in den Vereinigten Staaten und der Europäischen Union | -0.6% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Leistungslücke gegenüber Aramidfasercords bei Ultrahochgeschwindigkeitsreifen | -0.3% | Global, konzentriert im Premiumsegment für Personenkraftwagen | Mittelfristig (2–4 Jahre) |

| Begrenztes globales rPET-Angebot geeignet für das Spinnen von reifengerechtem Garn | -0.2% | Global, akut in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Formaldehydgrenzwerte für RFL-Klebstoffe in den Vereinigten Staaten und der Europäischen Union

Die Verordnung 2023/1464 begrenzt die Formaldehydkonzentration im Fahrzeuginnenraum ab August 2027 auf 0,062 mg/m³, während die Bewertung der US-amerikanischen Umweltschutzbehörde (EPA) gemäß dem Gesetz zur Kontrolle toxischer Substanzen (TSCA) aus dem Jahr 2024 Formaldehyd als unzumutbares Risiko bei Reifencord-Tauchprozessen einstuft[1]Europäische Kommission, „Verordnung 2023/1464 über Formaldehydemissionen”, eur-lex.europa.eu. Obwohl Michelins Resicare-Technologie die Machbarkeit der Einhaltung demonstriert, kostet die Nachrüstung jeder Tauchlinie USD 2–4 Millionen und erfordert bis zu 18 Monate für die OEM-Validierung.

Leistungslücke gegenüber Aramidfasercords bei Ultrahochgeschwindigkeitsreifen

Polyestercords neigen bei zyklischen Dehnungen von ±15 % aufgrund von Aminolyse zu Ermüdungsversagen, während Aramidfasern ihren Modul oberhalb von 200 °C beibehalten, was sie für Z-bewertete Ultrahochgeschwindigkeitsreifen unverzichtbar macht. Hybridkonstruktionen können die Materialkosten im Vergleich zu reinen Aramidfaserdesigns um 20–25 % senken, führen jedoch aufgrund der Notwendigkeit paralleler Tauchlinien zu zusätzlicher Komplexität.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Reifentyp: Radialreifen treibt Volumen und Innovation voran

Radialreifen machten 58,22 % des Volumens im Jahr 2025 aus und sollen bis 2031 mit einer CAGR von 4,15 % wachsen. Dieses Wachstum wirkt sich positiv auf den Markt für Polyester-Reifencordfabrics aus, da Radialreifenkarkassen in Kombination mit Gürtelpackungen 15–20 % mehr Verstärkung im Vergleich zu Diagonalreifenkarkassen benötigen. Diagonalreifenwendungen bleiben nur in Szenarien relevant, in denen extreme Seitenwandflexibilität die Vorteile einer verbesserten Kraftstoffeffizienz überwiegt.

Nullgrad-Decklagen, die über dem Stahlgürtelpaket aufgewickelt werden, sind bei V-bewerteten Produkten zum Standard geworden. Der niedrigere Modul von Polyester begrenzt jedoch seine Verwendung auf Karkassenlagen. Hochmodul-Niedrigschrumpf-Copolymere (HMLS) mit einer Schrumpfung unter 2,5 % begegnen dieser Einschränkung und eliminieren darüber hinaus den Bedarf an energieintensiven Nachvulkanisierungsinflatonsverfahren.

Nach Anwendung: Nutzfahrzeuge beschleunigen trotz kleinerer Basis

Personenkraftwagen machten 54,14 % des Verbrauchs im Jahr 2025 aus, aber Nutzfahrzeuge verzeichnen ein schnelleres Wachstum mit einer prognostizierten CAGR von 4,56 % bis 2031. Dieser Trend wird durch die erhöhte Reifenwechselfrequenz in elektrifizierten Flotten angetrieben. Während hohe Gesamtgewichte traditionell Nylon-6-Karkassen begünstigt haben, setzen städtische Lieferwagen, die unterhalb von 100 km/h betrieben werden, zunehmend auf Polyester, um den Rollwiderstand zu reduzieren.

Trotz dieses Wandels bleiben Aramidfaser und Nylon für schwere Langstreckenanwendungen unverzichtbar. Anlagen wie Zhejiang Hailides 18.000-Tonnen-Werk in Vietnam und Hyosungs Werk in Indien sind für die Herstellung maßgeschneiderter Mischungen ausgelegt. Diese Mischungen integrieren Polyester für Zonen mit geringerer Beanspruchung und Aramidfaser für Schulterlagen, um ein ausgewogenes Materialportfolio für gemischte Reifenarchitekturen zu gewährleisten.

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 49,18 % des Volumens und soll bis 2031 mit einer CAGR von 3,99 % wachsen. Dieses Wachstum wird durch chinesische Reifenhersteller angetrieben, die ihre Auslandskapazitäten in Südostasien, Lateinamerika und Nordafrika ausbauen. Inländische Erweiterungen, wie Zhongces Hinzufügung von 25 Millionen Einheiten und Sailuns 30 Millionen Einheiten, stärken die Dominanz der Region weiter. Darüber hinaus positionieren Indiens zunehmende Einführung von Radialreifen für Personenkraftwagen und Hyosungs Maharashtra-Werk mit einer Kapazität von 1.500 Tonnen pro Monat Südasien als aufstrebendes Versorgungszentrum. Kolon Industries' Engpassbeseitigung in Vietnam und Torays Hybridcord-Produktionslinie in Thailand erweitern den Markt für Polyester-Reifencordfabrics in der ASEAN-Region.

Nordamerika und Europa erhalten ihre Rentabilität durch Premium-Reifenprogramme und strenge Formaldehydvorschriften aufrecht, die die Nachfrage nach fortschrittlichen Klebstoffchemien antreiben. Kordsas USD-20-Millionen-Erweiterung in Nordamerika und eine USD-7-Millionen-Investition in die türkische Stahlcordproduktion unterstreichen strategische Schritte zur Nutzung dieser hochmargigen Chancen.

Südamerika sowie Naher Osten und Afrika tragen zum verbleibenden Marktanteil bei. Brasiliens 70-Millionen-Einheiten-Reifenbranche profitiert von Mercosur-Zöllen, die die lokale Cordbeschaffung fördern. Unterdessen soll Saudi-Arabiens Vision-2030-Initiative, die auf 300.000 Fahrzeuge jährlich abzielt, die regionale Polyesternachfrage um bis zu 5.400 Tonnen steigern. Die Türkei nutzt ihren Zollunionszugang zur EU und Kordsas Hochmodulgarnlinie, um sowohl europäische als auch nahöstliche Erstausrüster (OEMs) zu beliefern.

Wettbewerbslandschaft

Die Lieferantenbasis ist mäßig konzentriert. Bekaerts EUR-60-Millionen-Akquisition von Bridgestones Shenyang[2]Bekaert, „Akquisition von Bridgestone-Reifencord-Vermögenswerten”, bekaert.com- und Rayong-Werken sowie Abnahmeverträge, die 80 % der Kapazität bis 2031 sichern, haben die Spotverfügbarkeit reduziert und die Stückmargen gestützt. Kapazitätserweiterungen konzentrieren sich hauptsächlich auf Asien-Pazifik, um der wachsenden regionalen Nachfrage gerecht zu werden. Nachhaltigkeitsorientierte Investitionen, wie Indoramas ISCC-PLUS-Zertifizierung und Michelins Resicare-Klebstoff, helfen dabei, das Angebot in reifen Märkten zu differenzieren.

Der technologische Wettbewerb konzentriert sich auf Hochmodul-Niedrigschrumpf-Garne (HMLS), nylonähnliche Copolymere, die den Bedarf an Nachvulkanisierungsinflatonsverfahren eliminieren, sowie chemische Recyclingmethoden, die jungfasergleiche Eigenschaften wiederherstellen. Die Patentaktivität für schrumpfungskontrollierte Copolymere wird von Unternehmen wie Hyosung, Kolon und Toray dominiert, was erhebliche Markteintrittsbarrieren schafft. Die Einhaltung der Leistungsstandards ISO 1421 und ASTM D885 sowie die Formaldehydobergrenze ab 2027 erhöhen die Eintrittskosten für kleinere Marktteilnehmer weiter.

Marktführer in der Polyester-Reifencordfabrics-Branche

HYOSUNG

Kordsa Teknik Tekstil A.S.

Kolon Industries Inc.

Indorama Ventures Public Company Limited

TORAY INDUSTRIES, INC.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Indorama Ventures Public Company Limited präsentierte biobasierte und recycelte PET-Lösungen für Reifencordfabrics. Diese Lösungen zielten darauf ab, Treibhausgasemissionen zu reduzieren und gleichzeitig Sicherheits- und Leistungsstandards aufrechtzuerhalten.

- Januar 2025: Kolon Industries Inc. stellte USD 20,5 Millionen bereit, um die Reifencordproduktion in Vietnam zu steigern. Diese Initiative zielte darauf ab, die jährliche Produktionskapazität seines vietnamesischen Werks von 36.000 Tonnen auf 57.000 Tonnen zu erhöhen.

Umfang des globalen Marktberichts für Polyester-Reifencordfabrics

Polyester-Reifencordfabrics sind eine Klasse von Verstärkungsmaterialien, die aus hochwertigen Garnen hergestellt werden. Sie werden durch verschiedene Prozesse hergestellt, darunter Polymerisation, Extraktion, Trocknung und Schmelzspinnen zur Herstellung von Reifengarn sowie die Herstellung von Cord aus Reifengarn durch Zwirnen und Fachen. Polyester-Reifencordfabrics werden in den Produktionsprozess integriert, um alle Arten von Radial- und Diagonalreifen zu verstärken, einschließlich mittelschwererer, schwerer und leichter Nutzfahrzeugreifen.

Der Markt für Polyester-Reifencordfabrics ist nach Reifentyp, Anwendung und Geografie segmentiert. Nach Reifentyp ist der Markt in Radialreifen und Diagonalreifen unterteilt. Nach Anwendung ist der Markt in Personenkraftwagen, Nutzfahrzeuge und sonstige Anwendungen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Polyester-Reifencordfabrics in 18 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Radialreifen |

| Diagonalreifen |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Türkei | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Reifentyp | Radialreifen | |

| Diagonalreifen | ||

| Nach Anwendung | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Türkei | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Polyester-Reifencordfabrics?

Der Markt für Polyester-Reifencordfabrics beläuft sich im Jahr 2026 auf 764,49 Kilotonnen und soll bis 2031 891,43 Kilotonnen erreichen.

Was treibt den höheren Polyestereinsatz in Elektrofahrzeugreifen an?

Die geringere Hysterese von Polyester reduziert den Rollwiderstand, verbessert die Elektrofahrzeugreichweite um bis zu 6 %, und das Batteriegewicht erfordert stärkere, leichtere Karkassen, die HMLS-Garne liefern.

Wie werden Formaldehydgrenzwerte die Reifencordhersteller beeinflussen?

Neue US-amerikanische und EU-Vorschriften, die ab 2027 gelten, zwingen Verarbeiter zur Umstellung auf resorcin-freie Klebstoffe, erhöhen die Nachrüstkosten und begünstigen Lieferanten mit proprietären Chemien wie Michelins Resicare.

Ist recyceltes PET in ausreichender Qualität für Reifencords verfügbar?

Nur teilweise – mechanisches Recycling senkt die intrinsische Viskosität, sodass die meisten reifengerechten Garne noch 70 % Jungfaserpolymer mischen, und EU-Mandate könnten das Defizit ohne Hochskalierung des chemischen Recyclings vergrößern.

Seite zuletzt aktualisiert am: