Polypropylen-Vliesstoffmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

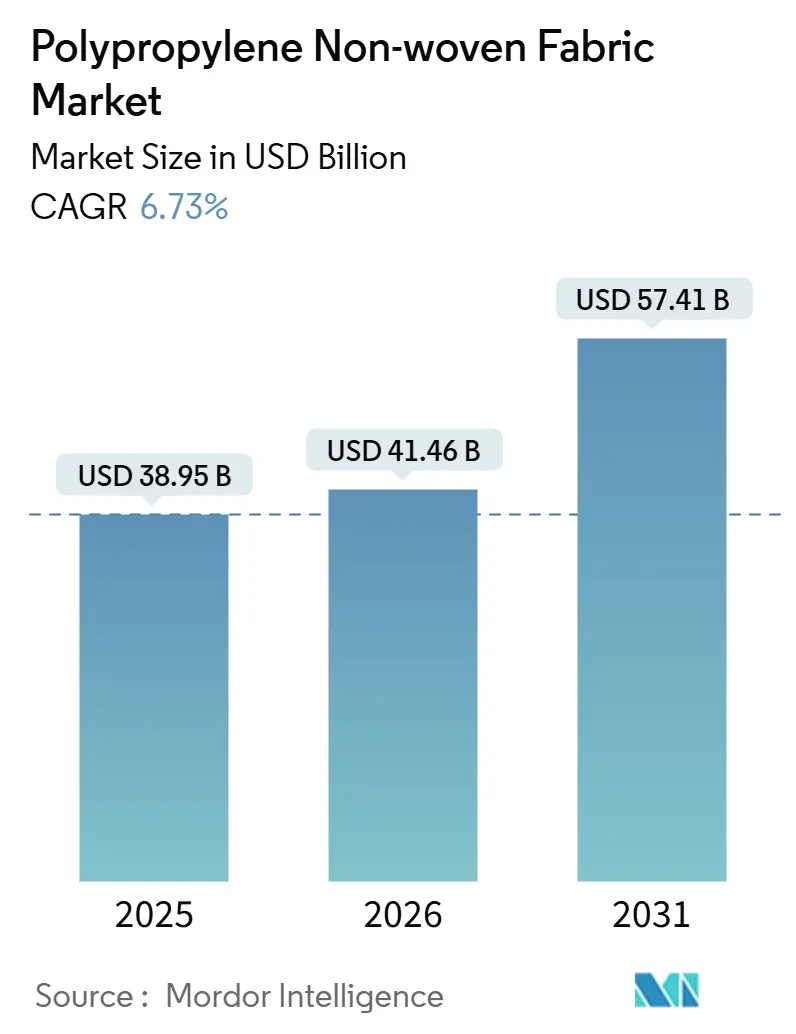

| Marktgröße (2026) | 41.46 Milliarden US-Dollar |

| Marktgröße (2031) | 57.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.73% CAGR |

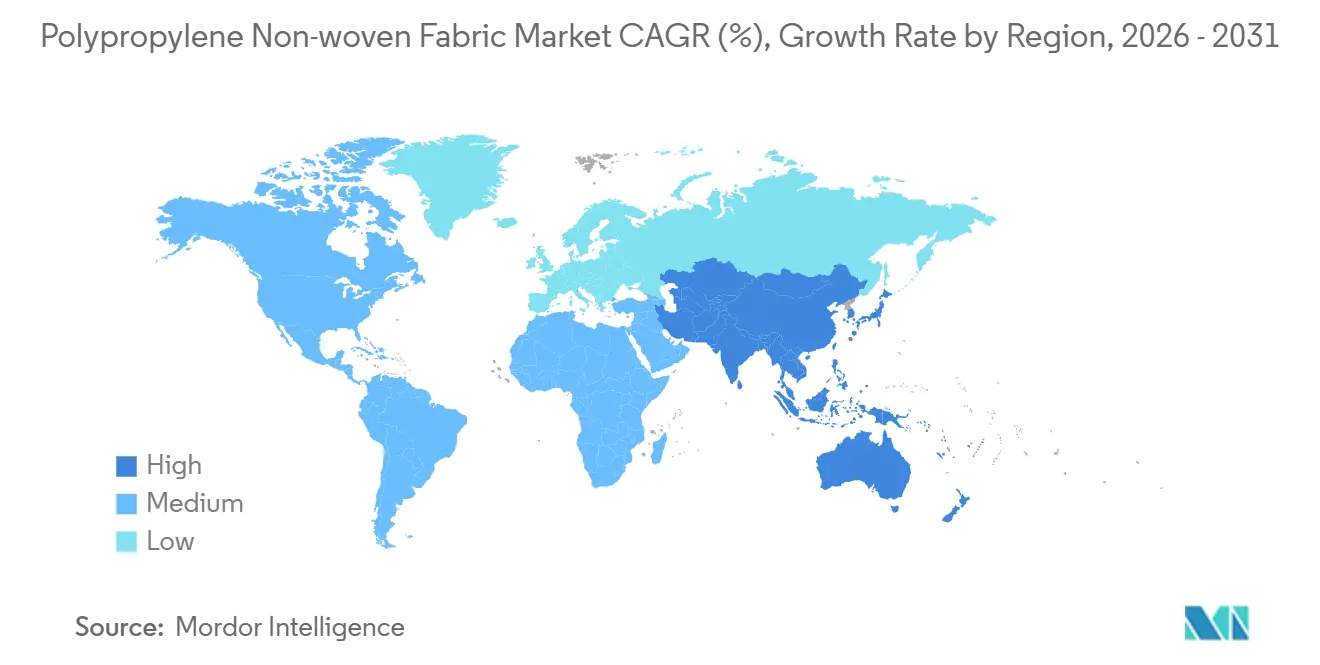

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

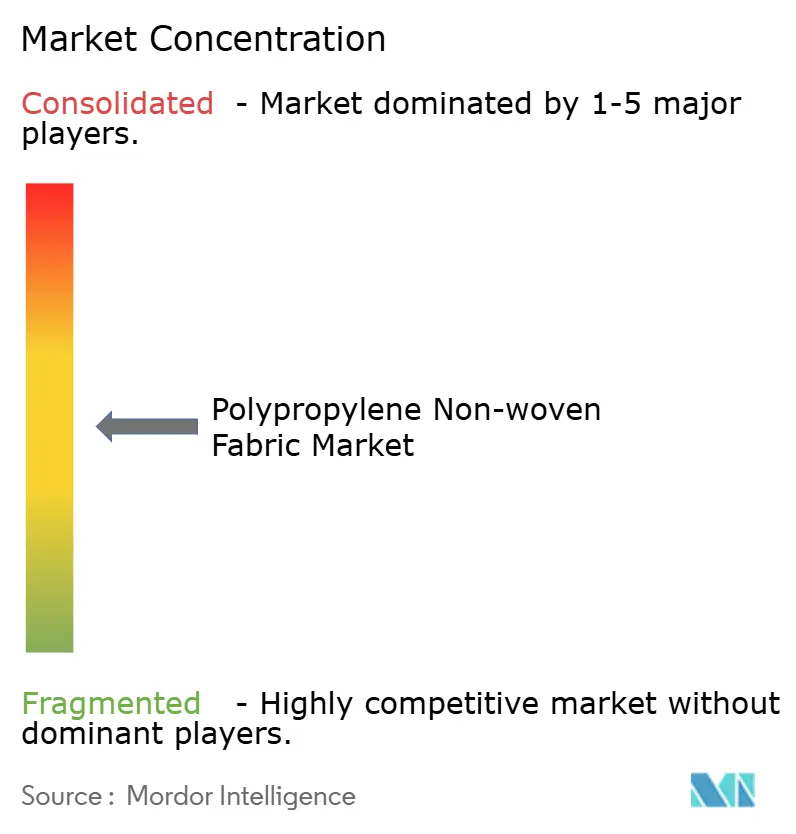

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polypropylen-Vliesstoffmarkt Analyse von Mordor Intelligence

Die Größe des Polypropylen-Vliesstoffmarkts wird voraussichtlich von 38,95 Milliarden USD im Jahr 2025 auf 41,46 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 57,41 Milliarden USD bei einer CAGR von 6,73 % über den Zeitraum 2026–2031 erreichen. Anhaltende Hygienanforderungen, die zunehmende institutionelle Nutzung von Einweg-Medizinsystemen und regulatorische Vorgaben, die monomaterielle recycelbare Verpackungen begünstigen, verändern die langfristigen Angebots- und Nachfragegrundlagen. Die vorgelagerten Harzpreise stiegen bis März 2026 um 25,74 % im Jahresvergleich, dennoch zieht der Polypropylen-Vliesstoffmarkt weiterhin Investitionen an, da Verarbeiter den Wert der Verarbeitbarkeit des Materials, seiner leichten Wirtschaftlichkeit und seiner Kompatibilität mit Spinnvlies- und Schmelzblastechnologien schätzen. Regionale Kapazitätswellen, insbesondere die für 2030 geplante Erweiterung um 40,43 Millionen Tonnen im asiatisch-pazifischen Raum, werden voraussichtlich die Handelsströme neu ausrichten, die Rohstoffkostenspreads verringern und die lokalisierte Produktion für Schutzausrüstungen und Verpackungen unterstützen. Unterdessen kalibrieren der CO₂-Grenzausgleichsmechanismus der EU und die Verpackungs- und Verpackungsabfallverordnung die Importwettbewerbsfähigkeit neu und veranlassen Produzenten in der Europäischen Union (EU) und im Nahen Osten, kohlenstoffärmere Qualitäten als Premium-Inputs für den Polypropylen-Vliesstoffmarkt zu positionieren.

Wesentliche Erkenntnisse des Berichts

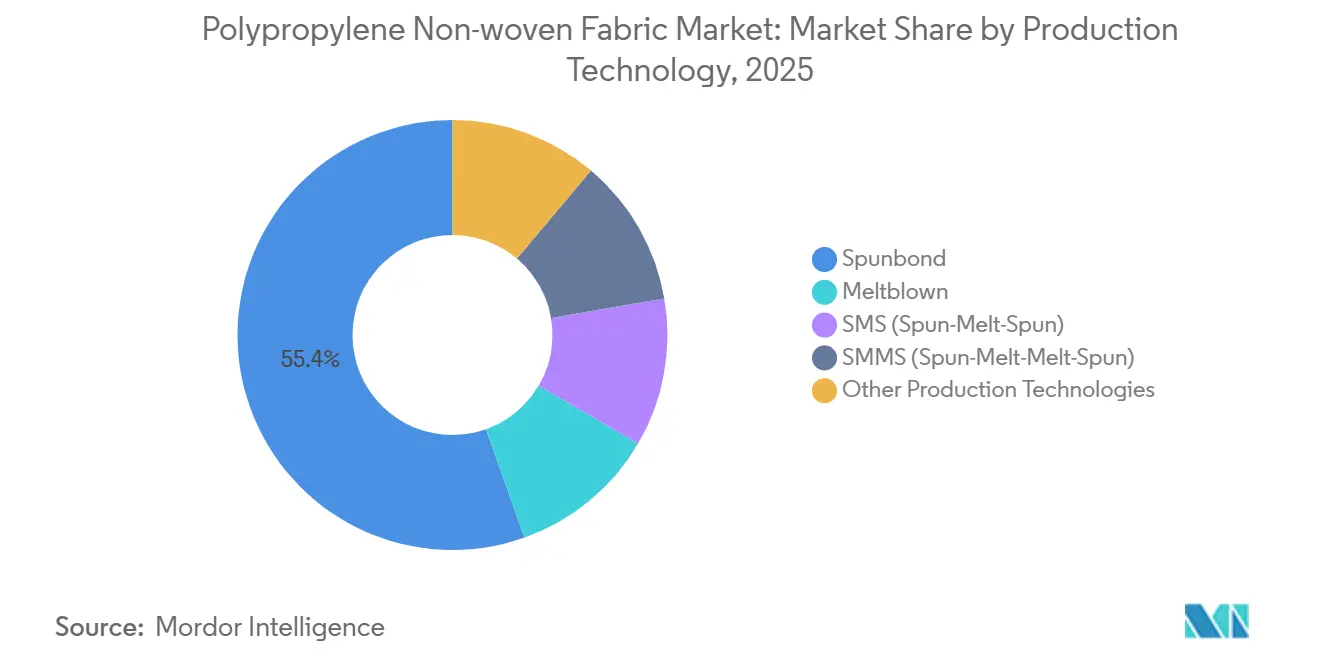

- Nach Produktionstechnologie führte Spinnvlies mit einem Marktanteil von 55,44 % am Polypropylen-Vliesstoffmarkt im Jahr 2025, und Schmelzblasvlies soll bis 2031 mit einer CAGR von 6,87 % wachsen.

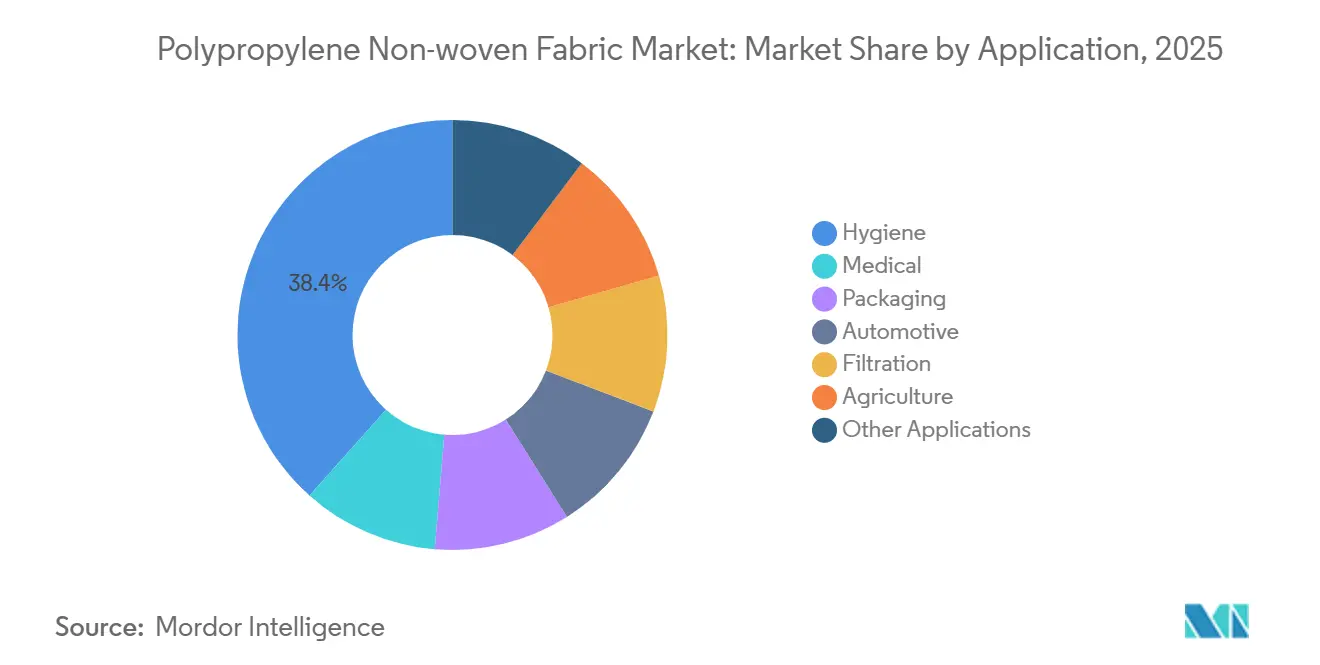

- Nach Anwendung entfiel auf Hygiene im Jahr 2025 ein Anteil von 38,40 % am Polypropylen-Vliesstoffmarkt, während der Medizinbereich zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,91 % wachsen wird.

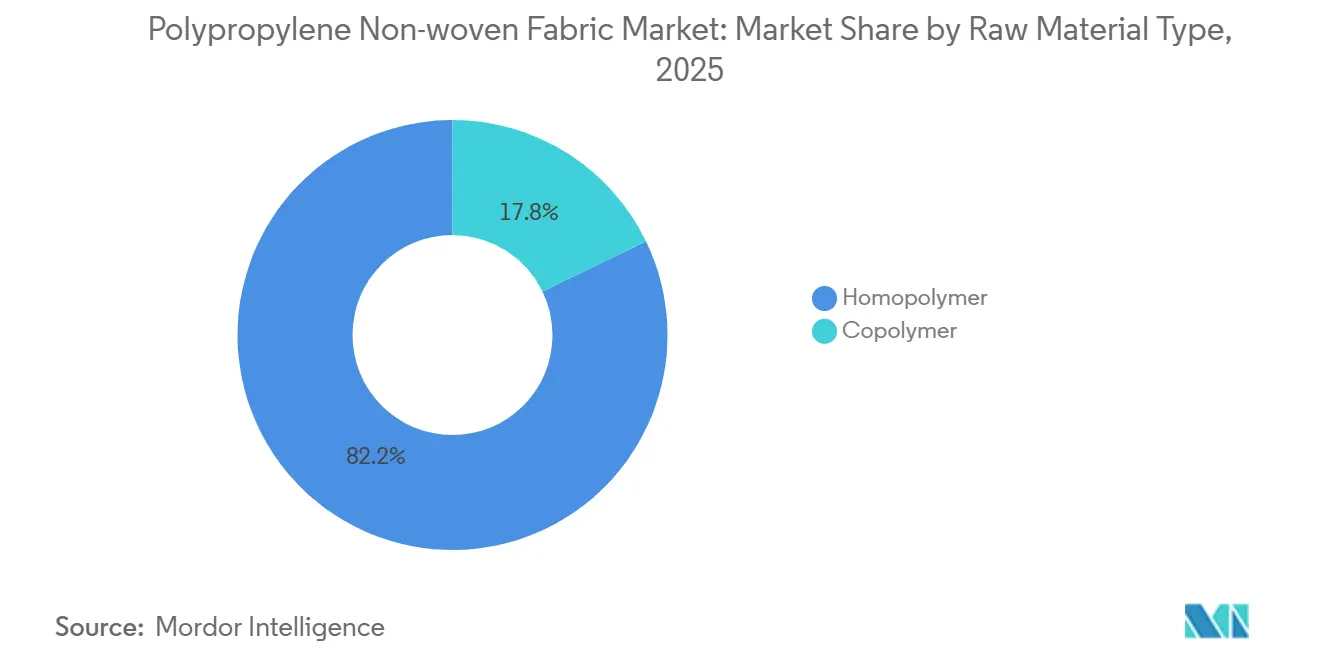

- Nach Rohstofftyp hatte Homopolymer im Jahr 2025 den größten Anteil von 82,18 %, und der Anteil von Copolymer soll im Prognosezeitraum (2026–2031) mit einer CAGR von 6,81 % zunehmen.

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Umsatzanteil von 42,67 % und soll bis 2031 die schnellste regionale CAGR von 6,91 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Polypropylen-Vliesstoffmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Hygiene- und medizinischen Einwegprodukten | +1.8% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung in der Verpackungsindustrie | +1.2% | Global, angeführt von Europa (Einhaltung der Verpackungs- und Verpackungsabfallverordnung) und Asien-Pazifik (E-Commerce) | Mittelfristig (2–4 Jahre) |

| Leichtgewichtige, kosteneffiziente Materialwirtschaft | +1.0% | Global, insbesondere Automobil- und Verpackungssektor | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung in der Landwirtschaft | +0.7% | Asien-Pazifik (China, Indien), Südamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Antimikrobielle Polypropylen-Vliesstoffe ermöglichen wiederverwendbare persönliche Schutzausrüstung | +0.5% | Nordamerika, Europa, Gesundheitssysteme in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Hygiene- und medizinischen Einwegprodukten

Hygiene- und medizinische Einwegprodukte stützen weiterhin das Mengenwachstum, da Windeln, Damenhygiene- und Inkontinenzprodukte in Schwellenländern zunehmen, während Krankenhaussysteme Einweg-Infektionskontrollprotokolle institutionalisieren. Polypropylen-Spinnvlies-Decklagen bieten hydrophobe Oberflächen mit einer Luftdurchlässigkeit von rund 1.868 mm/s und reduzieren die Flüssigkeitsdurchdringungszeit im Vergleich zu zellulosebasierten Alternativen. Das 2025 angekündigte Mehrstandort-Fertigungsprogramm von Kimberly-Clark in den USA unterstreicht das Vertrauen der Markenhersteller und erhöht die inländische Beschaffung von Rollenware. Die medizinische Nachfrage übertrifft die Hygienanforderungen prozentual, da SMS- und SMMS-Verbundwerkstoffe höhere AAMI-Schutzniveaus erreichen und Kapazitätserweiterungen für Tyvek-Sterilisationsverpackungen den Anstieg bei Einweg-Medizinprodukten unterstützen. Branchenberichte heben eine Lücke zwischen Schutzkittel-Barrierenormen und der tatsächlichen Pathogenbeständigkeit hervor, was das Interesse an validierten antimikrobiellen Polypropylensubstraten beschleunigt. Insgesamt erhöhen diese Entwicklungen den Basisverbrauch im Polypropylen-Vliesstoffmarkt.

Zunehmende Nutzung in der Verpackungsindustrie

Markenhersteller wechseln zu Monomaterialstrukturen, um die EU-Recyclingziele für 2030 zu erfüllen, und lenken die Spezifikationen für flexible Verpackungen auf hochreine Polypropylen-Vliesstoffe mit Single-Site-Katalyse. Die Skalierung der Borstar-Nextension-Qualitäten von Borealis im Jahr 2026 zielt darauf ab, diese compliance-getriebene Nachfrage zu bedienen und verbesserte Versiegelung sowie mechanische Recyclingfähigkeit für Lebensmittelkontakt- und Gesundheitsbeutel zu bieten. In der Logistik ersetzen atmungsaktive Spinnvliesbeutel Polyethylenfolien, da sie Kondensationsschäden beim Transport reduzieren und gleichzeitig die Bedruckbarkeit für Branding erhalten. Wiederverwendungs- und Leerraumgrenzen in der Verpackungsverordnung könnten einige Einwegmengen dämpfen, schaffen jedoch gleichzeitig Möglichkeiten für langlebige Vliesstoff-Beutelsysteme, die Wiederverwendungsmetriken erfüllen. Das kurzfristige Angebot an lebensmittelechtem recyceltem Polypropylen bleibt knapp, was eine Prämie aufrechterhält, die Jungfaser-Schmelzblas- und Spinnvliesrollen im Polypropylen-Vliesstoffmarkt weiter differenziert.

Leichtgewichtige, kosteneffiziente Materialwirtschaft

Die Dichte von Polypropylen nahe 0,90 g/cm³ liefert bedeutende Fahrzeuggewichtseinsparungen, die sich in Kraftstoffeffizienzgewinnen und Reichweitenverbesserungen für Elektrofahrzeuge niederschlagen. Kontinuierliche Spinnvlieslinien, die mit bis zu 900 m/min betrieben werden, halten die Herstellungskosten niedrig und stärken das Wertversprechen, selbst wenn die Harzpreise steigen. Die Harzpreiserhöhungen vom Februar 2026 um 4 Cent pro Pfund in den Vereinigten Staaten veranschaulichen die Volatilität, mit der Verarbeiter konfrontiert sind, doch integrierte Produzenten nutzen eigene Rohstoffe, um Margen und Versorgungssicherheit aufrechtzuerhalten. Zölle gemäß Abschnitt 122 fügen eine weitere Unsicherheitsebene hinzu und veranlassen Verarbeiter, Laufzeitverträge abzuschließen. Trotz dieser Gegenwinds zieht die überlegene Steifigkeit-zu-Gewicht-Leistung weiterhin Käufer aus den Bereichen Automobil, Filtration und Bau sowie Dachdeckung in den Polypropylen-Vliesstoffmarkt.

Zunehmende Nutzung in der Landwirtschaft

Spinnvliesqualitäten im Bereich 15–120 g/m² verdrängen Polyethylenfolien bei Kulturschutzabdeckungen, Mulch und Gewächshausbeschattung, da Atmungsaktivität Pilzwachstum hemmt, während UV-Stabilisatoren die Feldlebensdauer verlängern. Tomatenbauern berichten von 15 % geringeren Verlusten bei der Verwendung von Polypropylen-Mulch, was greifbare agronomische Vorteile verdeutlicht. Indien und China führen das Exportangebot an, gestützt durch kostengünstige Produktion und zunehmend mechanisierte Landwirtschaft, die langlebige, leichte Vliesstoffe bevorzugt. Staatliche Subventionen für den geschützten Anbau in ASEAN, Brasilien und den Golfstaaten verstärken die Nachfrage und unterstützen einen stabilen mittelfristigen Aufschwung im Polypropylen-Vliesstoffmarkt. Umweltdebatten über die biologische Abbaubarkeit bleiben ungelöst und treiben die Forschung zu additivgestützten Abbaupfaden voran, ohne die Faserintegration während der Nutzung zu beeinträchtigen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umwelt- und regulatorischer Druck auf Einwegkunststoffe | -1.1% | Europa (Verpackungs- und Verpackungsabfallverordnung, CO₂-Grenzausgleichsmechanismus), Nordamerika (Verbote auf Staatsebene), Asien-Pazifik (Politiken in China und Indien) | Mittelfristig (2–4 Jahre) |

| Polypropylonpreisvolatilität in Verbindung mit Rohölpreisen | -0.8% | Global, mit akuten Auswirkungen in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| CO₂-Grenzausgleichsmechanismus der EU erhöht Importkosten | -0.4% | Europa (Importe aus Nicht-EU-Ländern), Ausstrahlungseffekte auf Exporteure in Asien und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umwelt- und regulatorischer Druck auf Einwegkunststoffe

Die EU-Verpackungs- und Verpackungsabfallverordnung, die im August 2026 in Kraft tritt, verpflichtet jedes Verpackungsformat, bis 2030 mindestens die Recyclingfähigkeitsstufe C und bis 2038 die Stufe A oder B zu erfüllen, wobei die Quoten für Recyclingmaterial jährlich steigen. Erweiterte Herstellerverantwortungsgebühren bestrafen schwer recycelbare Verbundwerkstoffe und betreffen direkt grammaturstarme Spinnvlies-Einkaufstaschen und Einweg-Tischgeschirr. Ein separater EU-Entwurf vom September 2025 verpflichtet Pellethandhabungsstandorte mit mehr als 1.500 Tonnen pro Jahr zur Zertifizierung von Risikominderungsplänen und setzt Verstöße Bußgeldern von bis zu 3 % des Unionsumsatzes aus[1]Rat der Europäischen Union, „Vorschlag für eine Verordnung zur Verhütung von Pelletverlusten”, consilium.europa.eu. Nordamerikanische Bundesstaaten verabschieden analoge Tütenverbote und Gesetze zu Recyclingmaterialanteilen, was den regulatorischen Druck verschärft. Während industrielle, automobil- und geotextilbezogene Vliesstoffe weitgehend unberührt bleiben, müssen Verarbeiter, die Verbraucherverpackungssegmente bedienen, Design-for-Recycling-Initiativen beschleunigen, um den Marktzugang im Polypropylen-Vliesstoffmarkt zu erhalten.

Polypropylonpreisvolatilität in Verbindung mit Rohölpreisen

Das aktuelle CBAM-Design erfasst nur 39–60 % der Emissionen von der Wiege bis zur Grenze für Polyolefine, da vorgelagerte fossile Rohstoffe außerhalb seines Geltungsbereichs liegen, doch vorgeschlagene Erweiterungen würden die Abdeckung auf rund 95 % anheben und die Landekosten für emissionsintensive asiatische und Golfproduzenten erheblich erhöhen. Simulationen der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) bei 80 EUR/Tonne CO₂ legen nahe, dass nachgelagerte Textilien, einschließlich Vliesstoffverarbeiter, 83 % des indirekten Wertschöpfungsverlusts absorbieren, da höhere Inputpreise durch die Lieferketten fließen[2]Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, „Modellierung der wirtschaftlichen Auswirkungen des CBAM”, oecd.org. Deutschland, der größte Importeur der Europäischen Union (EU), importiert jährlich über 900 Kilotonnen Polypropylen; ein strengerer CBAM könnte kohlenstoffärmere Mengen aus dem Nahen Osten in den Block umleiten und gleichzeitig preisbasierte asiatische Lieferanten unter Druck setzen. Verarbeiter, die nicht bereit oder in der Lage sind, auf emissionsarme Quellen umzusteigen, werden mit Margenerosion konfrontiert sein, was das Wachstum im Polypropylen-Vliesstoffmarkt dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktionstechnologie: Meltblown gewinnt durch Filtrationsvorgaben

Spinnvlies hielt im Jahr 2025 einen Marktanteil von 55 % am Polypropylen-Vliesstoffmarkt aufgrund hoher Produktionsgeschwindigkeit und niedriger Stückkosten, die für Windeln, Taschen und Geotextilien geeignet sind. Die Marktgröße des Polypropylen-Vliesstoffmarkts für Spinnvliesqualitäten überstieg im Basisjahr 21 Milliarden USD, doch die prognostizierte CAGR liegt hinter Nischentechnologien zurück, da eine Sättigung einsetzt. Schmelzblasvlies, das voraussichtlich jährlich um 6,87 % wächst, profitiert von regulatorischen Upgrades für N95-Atemschutzmasken, HLK-Anlagen und Batterieelektrodenseparatoren, die Fasern mit einem Durchmesser unter 3 µm erfordern. Verbundstrukturen aus SMS und SMMS verbinden Spinnvliestärke mit Schmelzblasfiltration und erschließen Ausgaben für Krankenhausmäntel und industrielle Filtration. Investitionen in Reicofil-5- und gleichwertige Linien in Nordamerika, der Türkei und China verdeutlichen den Kapitalumschwung. Hybridlinien, die Heißluft- und Kalanderbindung abwechseln, erweitern den Flächengewichtsbereich auf 10–200 g/m² und ermöglichen den Einstieg in Automobil- und Dachanwendungen.

Der politische Schwung verstärkt die technischen Treiber. Der HLK-Fahrplan des US-Energieministeriums zielt auf 50 % Energieeinsparungen in Gewerbegebäuden bis 2035 ab und fördert hocheffiziente Schmelzblas-Filtermedien; unterdessen begrenzt Chinas Innenraumluftqualitätsstandard 2026 PM2,5 auf 35 µg/m³ und kurbelt die Nachfrage nach Kabinenluft- und Wohnraumfiltern an. Versorgungsengpässe in den Jahren 2020–2021 unterstrichen die Notwendigkeit inländischer Schmelzblaskapazitäten und rechtfertigten staatliche Anreize in Indien, Indonesien und Brasilien. Ausrüstungslieferanten berichten von Auftragsbeständen, die bis 2028 reichen, was einen gesunden Rückstand für den Polypropylen-Vliesstoffmarkt unterstützt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Medizinsegment übertrifft Hygiene

Hygieneanwendungen hatten im Jahr 2025 einen Marktanteil von 38,40 %, einschließlich Babywindeln, Erwachseneninkontinenz, Damenhygiene und Feuchttücher, doch das Medizinsegment soll bis 2031 mit einer CAGR von 6,91 % am schnellsten wachsen, angetrieben durch institutionalisierte Infektionskontrollprotokolle, alternde Bevölkerungen und den Wandel hin zu Einweg-Medizinsystemen. Polypropylen-Spunbond-Vliesstoffe dominieren Windel- und Inkontinenzprodukt-Decklagen aufgrund hydrophober Oberflächen, die eine schnelle Flüssigkeitsdurchdringung ermöglichen.

Medizinische Anwendungen umfassen Operationsmäntel, Abdecktücher, Masken, Sterilisationsverpackungen und Wundverbände, bei denen SMS- und SMMS-Verbundwerkstoffe AAMI-Schutzniveaus und FDA-510(k)-Zulassungsanforderungen erfüllen. DuPont schloss 2025 die Kapazitätserweiterung seiner Tyvek-Linie 8 ab, um sterile Medizinverpackungen für Milliarden von Geräten jährlich zu bedienen, was das säkulare Wachstum bei Einweg-Medizinsystemen unterstreicht. Automobilanwendungen nutzen Polypropylen-Vliesstoffe zur Geräusch-, Vibrations- und Rauheitsdämpfung in Dachhimmeln, Türverkleidungen, Kofferraumauskleidungen und Bodensystemen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Rohstofftyp: Dominanz des Homopolymers bleibt bestehen

Homopolymerqualitäten hielten im Jahr 2025 einen Anteil von 82,18 % am Polypropylen-Vliesstoffmarkt, da niedrige Schmelzflussindizes zwischen 20–40 g/10 min auf Spinnvlieslinien effizient verarbeitet werden. Copolymere, die bis 2031 mit einer CAGR von 6,81 % wachsen, bieten gegen einen Preisaufschlag von 5–10 % Schlagzähigkeit und niedrigere Versiegelungstemperaturen und bedienen Landwirtschaftsvliese und Automobilakustik.

Die Single-Site-Borstar-Nextension-Technologie von Borealis verkörpert diesen Wandel, indem sie die molekulare Architektur für überlegene Klarheit, Reinheit und Versiegelungsintegrität maßschneidert – entscheidend für Monomaterial-Beutelprogramme, die auf Recyclingfähigkeitsstufe A abzielen. Nachgelagert nutzen Verarbeiter die Weichheit von Copolymeren für Aufnahme-Verteilungsschichten in Windeln, während Schmelzklebstoffe besser mit modifizierten Polypropylenbasen integrieren. Volatile Comonomerkosten begrenzen die Einführung in preissensiblen Segmenten, doch vertikale Integration ermöglicht es großen Unternehmen, die Produktion auf margenstarke Copolymere umzustellen, wenn die Rohöl-zu-Polymer-Spreads es erlauben. Über den Prognosehorizont hinaus wird Homopolymer das Volumenrückgrat der Polypropylen-Vliesstoffbranche bleiben, aber Copolymere gewinnen stetig Anteile in technischen Nischen.

Geografische Analyse

Der asiatisch-pazifische Raum kontrollierte im Jahr 2025 42,67 % der globalen Nachfrage und ist auf dem Weg zu einer CAGR von 6,91 % bis 2031, da China und Indien über 35 Millionen Tonnen integrierte Polypropylenkapazität in Betrieb nehmen. Die Anlage von Reliance mit 5,20 Millionen Tonnen pro Jahr in Jamnagar, die für 2030 geplant ist, kann allein mehr als 10 Milliarden m² Spinnvliesstoffe pro Jahr versorgen und signalisiert eine Importersetzungsstrategie, die die regionale Selbstversorgung erhöht. Die Fujian-Eversun-Pipeline in China und der Tuban-Komplex in Indonesien straffen ebenfalls den innerasiatischen Harzkreislauf und reduzieren Frachtkosten und CO₂-Fußabdrücke. Verarbeiter nutzen dies, indem sie Reicofil- und Oerlikon-Linien in der Nähe von Endmärkten hinzufügen, um Lieferzeiten zu verkürzen und Flächengewichtsportfolios an lokale Spezifikationen anzupassen.

Der Polypropylen-Vliesstoffmarkt in Nordamerika profitiert von OEM-Reshoring-Maßnahmen. Das 2-Milliarden-USD-Mehrstaatenprogramm von Kimberly-Clark und die Reicofil-5-Installation von Avgol in North Carolina verbessern die Versorgungsresilienz und verringern die Überabhängigkeit von asiatischen Importen. Das Filtermedia-Upgrade von Ahlstrom in Illinois, das für das vierte Quartal 2026 geplant ist, wird die steigende HLK- und Elektrofahrzeug-Filtrationsnachfrage befriedigen und einen strukturellen Schwenk zur inländischen Rohstoffsicherheit unterstreichen. Harzpreisaufschläge bleiben ein Gegenwind, aber inländische Logistikeinsparungen und Zollvermeidung gleichen die höheren Rohstoffkosten teilweise aus.

Europa steigert die Nachfrage hauptsächlich durch den regulatorischen Druck für recycelbare Lösungen. Die Burghausen-Investition von Borealis im Jahr 2026 ist auf die PPWR-Fristen abgestimmt und bietet Qualitäten, die Monomaterial-Beutel und sterilisierbare medizinische Verpackungsmärkte erschließen. Deutschlands Polypropylenimporte von 903 kt im Jahr 2024 verdeutlichen die Abhängigkeit von innereuropäischen und nahöstlichen Rohstoffen; CBAM-Anpassungen könnten die Ströme weiter in Richtung kohlenstoffärmerer Lieferanten umlenken. Südamerika sowie der Nahe Osten und Afrika bleiben aufstrebende Märkte, wobei Brasiliens Subventionen für den geschützten Anbau und die türkischen Polypropylen-Projekte mit je 1 Million Tonnen pro Jahr die regionale Anwendbarkeit von Kulturschutz- und Baustoffen ausweiten.

Wettbewerbslandschaft

Der Polypropylen-Vliesstoffmarkt ist mäßig fragmentiert. Innovationen in weißen Flecken konzentrieren sich auf antimikrobielle und selbstreinigende Ausrüstungen. Plasmabehandelte halobutylbeschichtete Vliesstoffe zeigen eine antivirale Wirksamkeit von mehr als 99 %, doch die kommerzielle Einführung wartet auf die ISO-13485-Validierung und den Nachweis der Waschzyklusbeständigkeit. Unterdessen versprechen energieeffiziente Linienumrüstungen mit Frequenzumrichtern und verbrauchsarmen Heizungen 15–20 % Energieeinsparungen und entsprechen den Nachhaltigkeitsprüfungen globaler Käufer aus dem Bereich schnelldrehender Konsumgüter (Fast-Moving Consumer Goods, FMCG). Lieferkettenkonsolidierung, Technologie-Upgrades und regulatorische Katalysatoren erhöhen gemeinsam die Wettbewerbsintensität in der Polypropylen-Vliesstoffbranche.

Polypropylen-Vliesstoffbranche Marktführer

Fitesa S.A.

Magnera

Freudenberg Group

Kimberly-Clark Worldwide, Inc.

Ahlstrom

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Borealis GmbH investierte 49 Millionen EUR, um die Produktion seines Borstar-Nextension-Polypropylens (PP) in seinem Werk in Burghausen, Deutschland, zu erweitern. Die Investition verbesserte die kommerzielle Produktion von Single-Site-Polypropylen (ssPP)-Qualitäten, um den sich entwickelnden Markt- und Regulierungsanforderungen in den Bereichen Verpackung, Gesundheitswesen, Mobilität und Fasern gerecht zu werden.

- Februar 2025: Avgol eröffnete seine neue Hochgeschwindigkeits- und Hochkapazitäts-Vliesstoffproduktionslinie mit flexiblen Mehrfachbalken in seinem Werk in Mocksville, Vereinigte Staaten. Diese Investition ist darauf ausgerichtet, den nordamerikanischen Polypropylen-Vliesstoffmarkt voranzutreiben.

Globaler Polypropylen-Vliesstoffmarkt Berichtsumfang

Polypropylen-Vliesstoff ist ein langlebiges, leichtes und kostengünstiges synthetisches Material, das durch Verbinden thermoplastischer Fasern durch Wärme oder mechanische Prozesse anstatt durch Weben hergestellt wird. Bekannt für seine Atmungsaktivität, Wasserbeständigkeit und chemische Stabilität, wird es häufig in medizinischen Masken, umweltfreundlichen Taschen, landwirtschaftlichen Abdeckungen und Industrieverpackungen eingesetzt.

Der Polypropylen-Vliesstoffmarkt ist nach Produktionstechnologie, Anwendung, Rohstofftyp und Geografie segmentiert. Nach Produktionstechnologie ist der Markt in Spinnvlies, Schmelzblasvlies, SMS (Spinnvlies-Schmelzblas-Spinnvlies), SMMS (Spinnvlies-Schmelzblas-Schmelzblas-Spinnvlies) und andere Produktionstechnologien segmentiert. Nach Anwendung ist der Markt in Hygiene, Medizin, Verpackung, Automobil, Filtration, Landwirtschaft und andere Anwendungen segmentiert. Nach Rohstofftyp ist der Markt in Homopolymer und Copolymer segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Polypropylen-Vliesstoff in 17 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Spunbond |

| Meltblown |

| SMS (Spun-Melt-Spun) |

| SMMS (Spun-Melt-Melt-Spun) |

| Sonstige Produktionstechnologien |

| Hygiene |

| Medizin |

| Verpackung |

| Automobil |

| Filtration |

| Landwirtschaft |

| Sonstige Anwendungen |

| Homopolymer |

| Copolymer |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produktionstechnologie | Spunbond | |

| Meltblown | ||

| SMS (Spun-Melt-Spun) | ||

| SMMS (Spun-Melt-Melt-Spun) | ||

| Sonstige Produktionstechnologien | ||

| Nach Anwendung | Hygiene | |

| Medizin | ||

| Verpackung | ||

| Automobil | ||

| Filtration | ||

| Landwirtschaft | ||

| Sonstige Anwendungen | ||

| Nach Rohstofftyp | Homopolymer | |

| Copolymer | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Polypropylen-Vliesstoffmarkts?

Der Polypropylen-Vliesstoffmarkt wird im Jahr 2026 auf 41,46 Milliarden USD geschätzt und soll bis 2031 57,41 Milliarden USD erreichen.

Welches Segment wächst am schnellsten?

Medizinische Anwendungen expandieren mit einer CAGR von 6,91 %, da Krankenhäuser Einweg-Infektionskontrollprodukte institutionalisieren.

Welche Region führt beim Verbrauch?

Asien-Pazifik entfällt auf 42,67 % der Nachfrage im Jahr 2025 und weist mit 6,91 % die höchste regionale CAGR für den Prognosezeitraum (2026–2031) auf.

Wie werden EU-Vorschriften Polypropylen-Vliesstoffe beeinflussen?

Die Verpackungs- und Verpackungsabfallverordnung und der CO₂-Grenzausgleichsmechanismus drängen Verarbeiter zu monomaterialiellen recycelbaren Qualitäten und könnten die Importkosten für emissionsintensives Harz erhöhen.

Seite zuletzt aktualisiert am: