Marktgröße und Marktanteil für polymerbeschichtete Gewebe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 20.87 Milliarden US-Dollar |

| Marktgröße (2031) | 27.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für polymerbeschichtete Gewebe von Mordor Intelligence

Die Marktgröße für polymerbeschichtete Gewebe wird voraussichtlich von 19,90 Milliarden USD im Jahr 2025 auf 20,87 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 27,03 Milliarden USD erreichen, mit einer CAGR von 5,31 % von 2026 bis 2031. Automobilhersteller beschleunigen den Übergang zu leichten Polyurethan-Innenverkleidungen, die das Fahrzeuggewicht um bis zu 15 % reduzieren – eine Entwicklung, die zunehmend strengere globale Kraftstoffverbrauchs- und Emissionsvorschriften unterstützt. Wachsende Mandate zur Klimaresilienz lenken Architekten hin zu Zugmembrankonstruktionen, bei denen PTFE- und PVC-beschichtete Gewebe unter orkanartigen Windlasten eine Nutzungsdauer von 25 Jahren erreichen. Krankenhauseinkaufsteams setzen auf antimikrobielle Polyurethan-Einrichtungsgegenstände, die die Anzahl der Oberflächenbakterien innerhalb von zwei Stunden um 99,9 % reduzieren – eine Strategie, die dazu beiträgt, die Rate nosokomialer Infektionen zu senken. Gleichzeitig positionieren Prototypen intelligenter Gewebe, die leitfähige Polymerfäden einbetten, den Markt für polymerbeschichtete Gewebe für künftige Nachfrage in den Bereichen biometrische Überwachung und strukturelle Gesundheitsüberwachung.

Wichtigste Erkenntnisse des Berichts

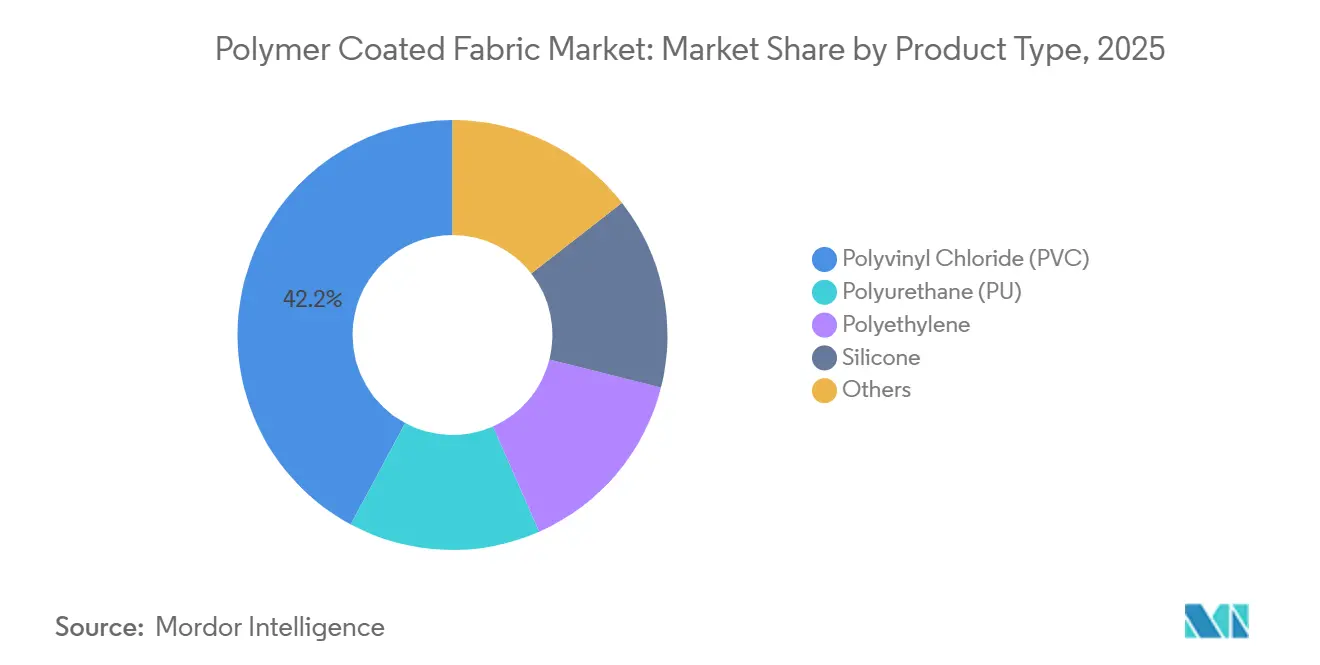

- Nach Produkttyp entfiel auf Polyvinylchlorid im Jahr 2025 ein Marktanteil von 42,15 % am Markt für polymerbeschichtete Gewebe, während Polyurethan bis 2031 mit einer CAGR von 6,12 % wächst.

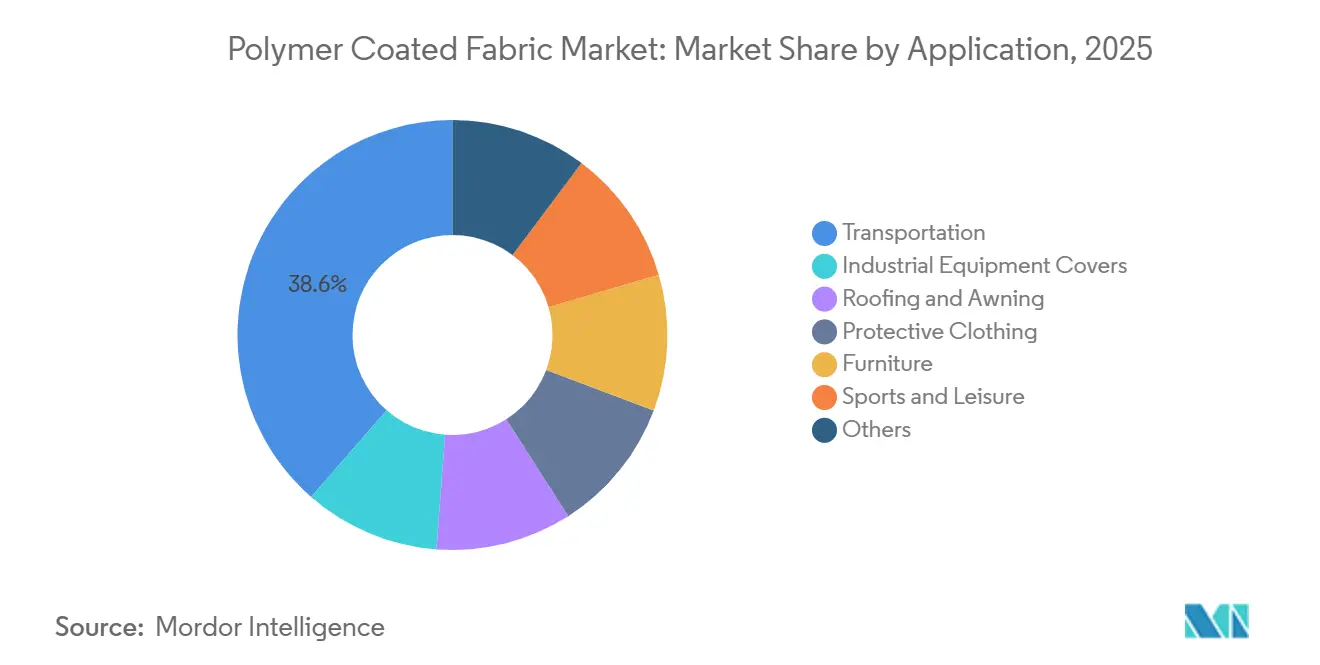

- Nach Anwendung führte der Transportbereich im Jahr 2025 mit einem Umsatzanteil von 38,59 %; Schutzkleidung wird voraussichtlich bis 2031 mit einer CAGR von 6,27 % wachsen.

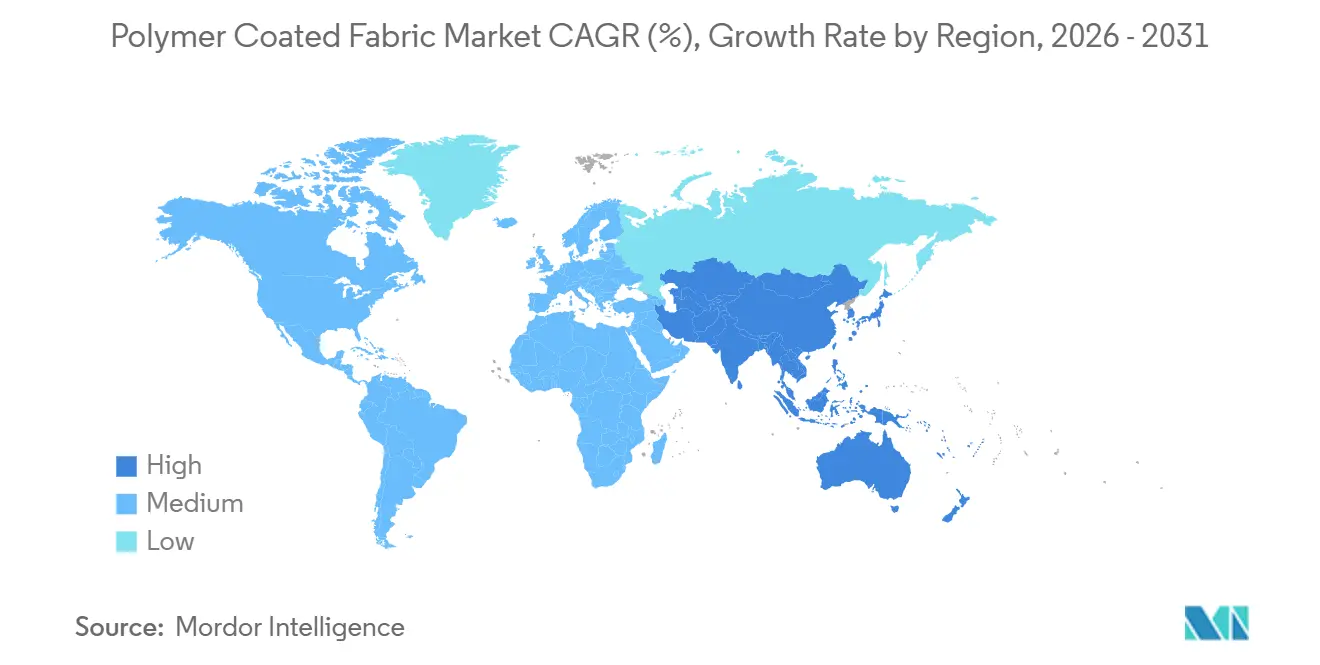

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2025 ein Umsatzanteil von 46,42 %, und die Region wird voraussichtlich bis 2031 mit einer CAGR von 5,98 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für polymerbeschichtete Gewebe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach leichten und nachhaltigen Innenraummaterialien | +1.4% | Global, angeführt von Nordamerika und der Europäischen Union | Mittelfristig (2–4 Jahre) |

| Boom klimaresilienter Zugkonstruktionen | +1.2% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Einführung antimikrobieller Einrichtungsgegenstände im Gesundheitswesen | +0.9% | Nordamerika, Westeuropa, Japan | Kurzfristig (≤ 2 Jahre) |

| Integration sensorbestückter intelligenter Gewebe | +0.7% | Nordamerika, Deutschland, Südkorea | Langfristig (≥ 4 Jahre) |

| Investitionen in flexible Photovoltaik-Rückseitenfolien | +0.6% | China führend; Europa und Nordamerika folgend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach leichten und nachhaltigen Innenraummaterialien

Automobilhersteller ersetzen herkömmliches Vinyl und Leder durch polyurethanbeschichtete Textilien, die das Gewicht von Türverkleidungen und Sitzbezügen um bis zu 15 % reduzieren – eine Entwicklung, die mit den US-amerikanischen CAFE-Zielen von 49 Meilen pro Gallone bis 2026 übereinstimmt. Wasserbasierte Polyurethansysteme eliminieren N-Methyl-2-pyrrolidon, reduzieren die Emissionen flüchtiger organischer Verbindungen um 95 % und ermöglichen die Einhaltung der ISO-12219-1-Normen für Kabinenluft. Europäische Automobilhersteller schreiben zunehmend biobasierte Polyole vor, die aus Altspeiseöl oder Rizinusbohnen gewonnen werden und einen erneuerbaren Kohlenstoffgehalt von 20–30 % erreichen, während die Zugfestigkeit über 25 MPa gehalten wird. Möbelhersteller übernehmen analoge Chemikalien, um die Offenlegungspflichten gemäß California Proposition 65 und die EU-Vorschriften für Möbel und Einrichtungsgegenstände zur Flammhemmung zu erfüllen. Geschlossene Recyclinglinien, die Polyesterschichten aus ausgedienten Sitzbezügen zurückgewinnen, entstehen und reduzieren den Einsatz von Primärfasern um bis zu 40 %, was die Ziele der Kreislaufwirtschaft stärkt[1]Europäisches Gemeinsames Forschungszentrum, "Haltbarkeit von Zugmembranen," jrc.ec.europa.eu.

Boom klimaresilienter Zugkonstruktionen

PTFE-beschichtetes Glas und PVC-beschichtete Polyestermembranen stehen heute im Mittelpunkt von Entwürfen für Stadionüberdachungen, Flughafenhallen und Außenüberdachungen in zyklonanfälligen Regionen, da sie Windlasten über 200 km/h standhalten, ohne zu reißen. Eine Feldstudie des Gemeinsamen Forschungszentrums bestätigte, dass PTFE-Membranen im küstennahen Katar nach 15 Jahren noch 98 % ihrer ursprünglichen Zugfestigkeit behielten und damit metallische Verkleidungen übertrafen, die in weniger als acht Jahren korrodierten. Selbstreinigende Titandioxid-Deckschichten senken die Wartungskosten durch photokatalytischen Abbau organischer Verschmutzungen um 30 %. Saudi-Arabien hat bis 2028 2,1 Milliarden USD für überdachte Fußwege in Riad und Dschidda bereitgestellt und Gewebekonstruktionen in nationale Anpassungspläne integriert. Ähnliche Lösungen gewinnen in Infrastrukturprojekten südlich der Sahara an Bedeutung, wo versetzbare Membranen einen Kostenvorteil von 50 % gegenüber festen Betonunterkünften bieten.

Einführung antimikrobieller Einrichtungsgegenstände im Gesundheitswesen

Silberionen-infundierte Polyurethangewebe erzielen innerhalb von 120 Minuten eine 3-log-Reduktion von MRSA, verglichen mit 24 Stunden auf unbehandelten Oberflächen, was die Krankenhausnachfrage ankurbelt. Die FDA-Textilrichtlinie von 2024 verlangt, dass antimikrobielle Angaben ISO-20743-Tests für sechs Krankheitserreger bestehen – eine Regelung, die das Angebot auf Verarbeiter mit eigenen Mikrobiologielabors konzentriert. Copolymerisierte quaternäre Ammoniumrückseitenbeschichtungen überstehen nun mehr als 200 industrielle Waschzyklen bei 75 °C ohne Leistungsverlust. Japan und Deutschland haben die Technologie auf Rollstühle und Bettgitter ausgeweitet, um nationale Infektionsschutzstandards zu erfüllen, die in der Grippesaison Desinfektionsintervalle von höchstens vier Stunden vorschreiben. Betreiber von U-Bahnen in Singapur und Hongkong haben antimikrobielle Sitzbezüge in Pilotprojekten getestet, die Reinigungsarbeitskosten um 20 % gesenkt und das Vertrauen der Fahrgäste verbessert.

Integration sensorbestückter intelligenter Gewebe

Leitfähige Fäden auf Basis von Polyanilin oder Polypyrrol überstehen 10.000 Biegezyklen und übertragen dabei Dehnungs-, Temperatur- oder biometrische Signale. Industriehandschuhe mit diesen Fäden verfärben sich bei Kontakt mit gefährlichen Chemikalien, und RFID-fähige LKW-Planen zeichnen Temperatur und Luftfeuchtigkeit für die Einhaltung der Kühlkette auf. Die thermoplastische Polyurethanverkapselung erhöht das Gewicht um 15–20 % und erschwert das Recycling, da gemischte Materialströme von mechanischen Recyclern häufig abgelehnt werden. Die IEC erarbeitet die Normenreihe 63203, um die von tragbaren Textilien übertragenen Daten zu sichern und Cybersicherheitsrisiken zu begegnen. Feldversuche der Bundesanstalt für Arbeitsschutz und Arbeitsmedizin zeigten, dass sensorbestückte Sicherheitswesten die Notfallreaktionszeiten um vier Minuten verkürzten, wenn Beschleunigungsmesser Stürze von Arbeitern erkannten.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei erdölbasierten Polymeren | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Umweltbezogene Überprüfung von PVC und Phthalaten | -0.6% | Europäische Union und Nordamerika | Mittelfristig (2–4 Jahre) |

| Verschärfung der Vorschriften zur Freisetzung von Mikroplastik | -0.5% | Europäische Union führend, Nordamerika ausstehend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei erdölbasierten Polymeren

Der Brent-Rohölpreis lag 2025 im Durchschnitt bei 70–90 USD pro Barrel und trieb die Kosten für Ethylen- und Propylen-Rohstoffe in die Höhe, die 60–70 % der PVC-Preisgestaltung ausmachen. Mittelgroße europäische Verarbeiter, die an Quartalslieferverträge gebunden waren, sahen ihre Margen schrumpfen, als die Spotpreise im zweiten Quartal 2025 um 12 % stiegen, was zu dreiwöchigen Produktionsstillständen führte, bis sich die Märkte normalisierten. Polyurethan-Rohstoffeinsatzstoffe wie MDI folgen ähnlichen Trends, da Benzolpreise dem Öl mit einer Verzögerung von drei Monaten folgen. Einige asiatische Verarbeiter haben Minderheitsbeteiligungen an Polyolanlagen erworben, um Mengen und Preise zu sichern, während kleinere Unternehmen auf Lohnbeschichtungsmodelle zurückgreifen, die das Gewinnpotenzial auf 8–10 % des Fertiggewebewerts begrenzen. Vertikale Integration wird daher zu einer entscheidenden Absicherung gegen Rohstoffschwankungen.

Umweltbezogene Überprüfung von PVC und Phthalaten

Die REACH-Anhang-XVII-Änderung der Europäischen Chemikalienagentur von 2024 verbot vier ortho-Phthalate bei Gehalten über 0,1 % und veranlasste eine umfassende Neuformulierung von PVC-Beschichtungen[2]Europäische Chemikalienagentur, "Anhang XVII Phthalat-Beschränkung," echa.europa.eu. Alternativen wie Diisononylphthalat stehen vor einer ausstehenden SVHC-Klassifizierung, was zusätzliche Unsicherheit schafft. Die Umrüstung einer einzelnen Mischlinie auf biobasierte Weichmacher kostet 5–8 Millionen USD und erhöht die variablen Kosten um 25–30 %, da Pflanzenöl-Adipate oberhalb von 180 °C eine geringere thermische Stabilität aufweisen. US-Bundesstaaten, darunter Kalifornien, replizieren die Beschränkungen im Rahmen der Safer-Consumer-Products-Vorschriften und verpflichten globale Lieferanten zur Verwaltung regionsspezifischer Rezepturen. Die Entsorgung bleibt problematisch, da die unkontrollierte Verbrennung von PVC Salzsäure und Dioxine freisetzt, sofern keine nach EN 1948 bewerteten Wäscher installiert sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Wasserbasiertes PU fordert die Kostenführerschaft von PVC heraus

PVC machte 2025 42,15 % des Umsatzes im Markt für polymerbeschichtete Gewebe aus, da die Harzpreise 30–40 % unter denen von Polyurethan liegen und die eingebaute Flammhemmung NFPA 701 ohne zusätzliche Additive erfüllt. Wasserbasiertes Polyurethan gewinnt mit einer CAGR von 6,12 % bis 2031 am schnellsten Marktanteile, da Automobil- und Möbelhersteller weiche Oberflächen verlangen, die die Grenzwerte für flüchtige organische Verbindungen gemäß South Coast AQMD Rule 1168 einhalten. Diese Chemikalien helfen Verarbeitern auch, Investitionen in die Dampfrückgewinnung zu umgehen, die 15 % des Anlagenkapitals entsprechen.

Polyethylenbeschichtungen bedienen chemisch inerte Nischen wie landwirtschaftliche Silageabdeckungen, während Silikonsysteme Hochtemperaturanwendungen wie Abgasisolierungsdecken dominieren, da sie oberhalb von 250 °C stabil bleiben. Fluorpolymerdispersionen und biobasierte Polyester füllen die Kategorie „Sonstige” und bedienen jeweils Spezialnachfrage nach extremer chemischer Beständigkeit oder Cradle-to-Grave-Zertifizierung. Historische Daten zeigen, dass die Produkttyphierarchie von 2020 bis 2025 mit etwa 4,8 % pro Jahr gewachsen ist, aber der Schwung beschleunigt sich, da die Automobilproduktion wieder anzieht und die öffentlichen Ausgaben zurückkehren. Strengere europäische Vergabevorschriften, die der ISO-14001-Zertifizierung eine Gewichtung von 30 % einräumen, drängen Kunden weiterhin zu Polyurethanlösungen mit dokumentierten Recyclingwegen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Schutzkleidung übertrifft das Wachstum im Transportbereich

Der Transportbereich verbrauchte 2025 38,59 % der Nachfrage im Markt für polymerbeschichtete Gewebe, bestehend aus Kraftfahrzeugsitzen, Nutzfahrzeugplanen und Schienenfahrzeuginterieur, die mit den prognostizierten 89 Millionen Pkw-Produktionen im Jahr 2026 verbunden sind. Schutzkleidung wächst schneller mit einer CAGR von 6,27 %, da Arbeitgeber NFPA-1994-konforme Spritzschutzanzüge beschaffen, die eine Flüssigkeitsdurchdringungsbeständigkeit unter 1 g/m²-h gemäß ASTM-F903-Protokollen nachweisen. Der Marktanteil für polymerbeschichtete Gewebe im Bereich Schutzkleidung soll bis 2031 auf 15 % steigen, da regulatorische Aktualisierungen die chemischen Sicherheitsschwellenwerte für Ersthelfer und Industriearbeiter verschärfen.

Abdeckungen für Industrieanlagen verzeichnen eine steigende Nachfrage, hauptsächlich zum Schutz von CNC-Maschinen in südostasiatischen Elektronikhubs, wo die Reinheitsklasse ISO 14644-1 Klasse 7 obligatorisch ist. Dach- und Markisenmembranen profitieren vom Boom der Zugarchitektur, während Möbelpolsterungen auf wasserbasiertes Polyurethan umsteigen, um die Greenguard-Gold-Grenzwerte von 220 µg/m³ Gesamt-VOC-Emissionen zu erfüllen. Die Nachfrage aus dem Sport- und Freizeitsegment wird durch erhöhte Ausgaben für Outdoor-Freizeitaktivitäten in Nordamerika und Europa angetrieben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum dominierte den Markt für polymerbeschichtete Gewebe mit einem Anteil von 46,42 % im Jahr 2025 und wird voraussichtlich bis 2031 eine CAGR von 5,98 % aufrechterhalten. China allein produzierte 2025 27 Millionen Kraftfahrzeuge und beherbergt mehr als 800.000 Tonnen/Jahr an Kapazität für beschichtete Gewebe, konzentriert in Jiangsu und Zhejiang, wo die Nähe zu Rohstoffen den Logistikaufwand um bis zu 15 % senkt. Indiens Nationales Infrastrukturprogramm sieht bis 2030 1,4 Billionen USD vor und stimuliert die Inlandsnachfrage sowie das Exportwachstum in den Nahen Osten und nach Afrika.

Nordamerika hatte 2025 einen bedeutenden Marktanteil. Kraftfahrzeugsitze absorbierten 180.000 Tonnen polyurethanbeschichteter Gewebe, und die föderalen Infrastrukturausgaben von 110 Milliarden USD bis 2026 fördern die Nutzung in Geotextilien und temporären Unterkünften. Das Marktwachstum in Europa wird durch Leichtbauanforderungen im Rahmen des 55-%-Transportemissionsreduzierungsziels des Europäischen Green Deals angetrieben, was Automobilhersteller zu Polyurethanlösungen mit zertifizierten CO₂-Fußabdrücken drängt.

Südamerika sowie der Nahe Osten und Afrika verzeichnen einen erheblichen Anstieg der Nachfrage nach polymerbeschichteten Geweben. Brasiliens landwirtschaftliche Nachfrage nach Silageabdeckungen und die Baupipeline des Golfkooperationsrats – insbesondere Stadionüberdachungen und Verkehrsknotenpunkte – sind die wichtigsten Wachstumstreiber. Historisch gesehen hinkte die geografische Expansion während der pandemiebedingten Störungen hinterher, aber die Normalisierung der Lieferketten und die Wiederaufnahme von Infrastrukturprojekten stützen die globale Prognose-Wachstumsrate von 5,31 % bis 2031.

Regulatorisches Umfeld

Die Regulierung von polymerbeschichteten Geweben wird bei chemischen Inhaltsstoffen, Innenraumemissionen und Leistungsverifizierung strenger. In der Europäischen Union treiben die REACH-Beschränkungen weiterhin Reformulierungen an, einschließlich der Änderung von REACH Anhang XVII im Jahr 2024, die vier Ortho-Phthalate über 0,1% in Erzeugnissen beschränkt, was direkte Auswirkungen auf PVC-beschichtete Polstermöbel und Objektbestuhlung hat. Auch mikroplastikbezogene Anforderungen werden für Hersteller und gewerbliche Anwender operativer relevant, da REACH Anhang XVII Eintrag 78 ab dem 31. Mai 2026 Meldepflichten für absichtlich zugesetzte synthetische Polymermikropartikel einführt.

Auch die Normenentwicklung prägt Qualifizierungsprüfungen und Produktspezifikationen über verschiedene Endanwendungen hinweg. Aktualisierungen von ISO und CEN wie ISO 7617-1:2024 (PVC-beschichtete Wirkwaren) und EN ISO 2411:2024 (Haftfestigkeitsprüfung für flexible Verbundwerkstoffe) bieten harmonisiertere Abnahmekriterien für beschichtete Gewebe, die in regulierten Umgebungen verkauft werden, während ISO 7617-2:2026 eine eigene Spezifikation für PVC-beschichtete Webware für Polstermöbel ergänzt. Parallel dazu erhöht der regulatorische Fokus auf besorgniserregende Stoffe und Produkttransparenz in der EU den Druck auf die Rückverfolgbarkeit über Beschichtungsformulierungen und Substratschichten hinweg, insbesondere für technische Textilien in Transport-, Innenausstattungs- und Schutzanwendungen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für polymerbeschichtete Gewebe beginnt mit vorgelagerten petrochemischen und Spezialchemikalien-Inputs (PVC, Polyurethan-Dispersionen, Silikonsysteme, Weichmacher, Stabilisatoren, Pigmente und funktionale Additive) sowie Textilsubstraten (Polyester, Nylon, Glas und Spezialgittergewebe). Diese Inputs fließen an Compoundeure und Formulierer, dann an Beschichter und Laminierer, die Verfahren wie Rakelbeschichtung (über Walze/Tisch/Luft), Transferbeschichtung, Extrusionsbeschichtung sowie Hitze- oder Klebelaminierung einsetzen, gefolgt von Vernetzung, Prägung/Bedruckung und Schneiden. Branchenverbände wie die Coated Fabrics and Film Association (CFFA) unterstützen branchenübliche Prüfmethoden und Leistungszertifizierungen, die Verarbeitern helfen, Materialien für Gesundheitswesen, Transport und industrielle Endanwendungen zu qualifizieren.

Nachgelagert bewegen sich beschichtete Gewebe über Verarbeiter und Vertriebshändler zu OEMs und Fertigern in Transportinnenausstattungen und -abdeckungen, architektonischen Membranen, Schutzbekleidung, Möbeln und industriellen Geräteabdeckungen. Die Einhaltung von Anforderungen an Brandverhalten, Abrasion, Haftung und Chemikalienbeständigkeit wird gegen referenzierte Methoden validiert, üblicherweise ASTM- und AATCC-Familien, neben ISO/CEN-Methoden für Haftung. Zentrale Engpässe sind eine konsistente Rohstoffversorgung und Formulierungskontrolle, insbesondere bei Übergängen bei PVC-Weichmachern und Lösungsmitteln/VOC, sowie der Bedarf an internen oder partnerschaftlichen Prüfkapazitäten, um Aussagen zu Antimikrobiologie, Brandschutz und Haltbarkeit zu belegen. Die vertikale Integration über Compoundierung, Weberei und Beschichtung bleibt ein zentraler Hebel zur Steuerung von Qualität, Lieferzeiten und regulatorisch bedingter Rezepturkomplexität über Regionen hinweg.

Wettbewerbslandschaft

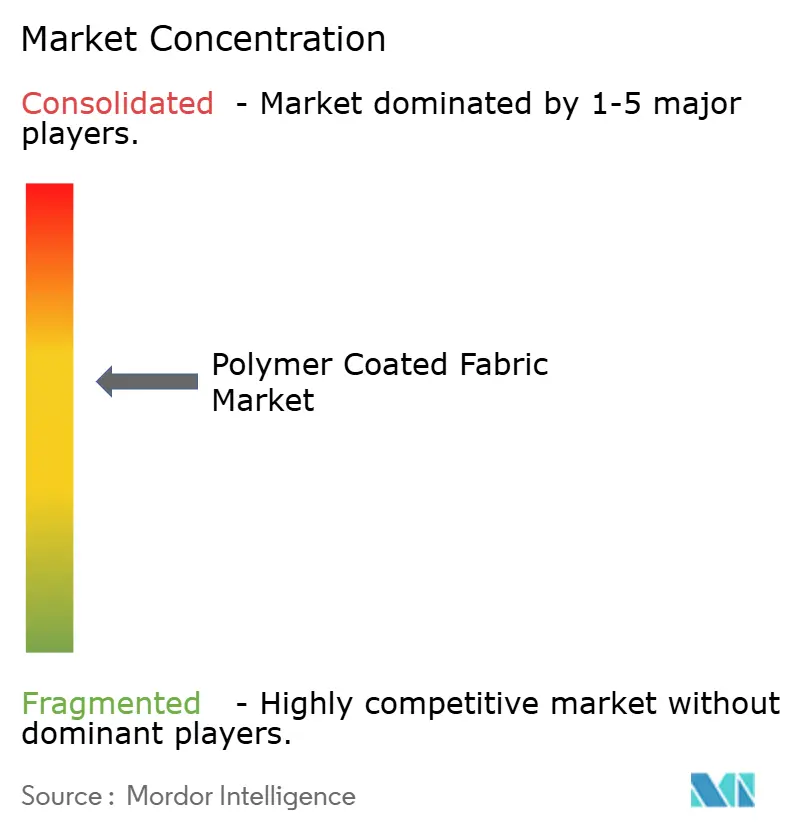

Der Markt für polymerbeschichtete Gewebe ist mäßig fragmentiert. Vertikal integrierte Akteure nutzen die eigene Harzcompoundierung, Weberei und Beschichtung, um Margen zu sichern, 48-Stunden-Just-in-time-Fenster für Automobilkunden einzuhalten und Beschichtungslinien über 85 % Auslastung zu betreiben. Großteilnehmer verfolgen Massenvolumina bei LKW-Planen und Einstiegspolsterungen, während Spezialverarbeiter Bruttomargen von bis zu 50 % bei antimikrobiellen Gesundheitsgeweben und Luft- und Raumfahrtqualitäten erzielen.

Kreislaufwirtschaftsmodelle sind noch in den Anfängen, schreiten aber voran: Europäische Pilotprogramme zerkleinern nun ausgedienten Kraftfahrzeugsitzbezüge, gewinnen Polyesterschichten zurück und führen die zurückgewonnene Faser in neue Substrate zurück, was die Primärfaserkosten um 25 % senkt und ausstehende EU-Ökodesign-Vorschriften unterstützt. Digitaler Tintenstrahldruck gewinnt ebenfalls an Beliebtheit, senkt die Einrichtungskosten um 60 % und ermöglicht rentable Produktionsläufe von nur 500 Laufmetern. Disruptoren, die sich auf biobasierte Alternativen konzentrieren – wie Myzel oder aus Algen gewonnene Polyole – stehen vor Hochskalierungs- und Rohstoffvariabilitätshürden, reichen aber weiterhin Patente ein, darunter ein Co-Extrusionsverfahren von 2024, das recyceltes Polyestergewebe in einem Durchgang mit thermoplastischem Polyurethan verbindet und die Schälfestigkeit auf 12 N/cm erhöht.

Marktführer im Bereich polymerbeschichtete Gewebe

Sioen Industries NV

Serge Ferrari Group

Saint-Gobain

Trelleborg AB

Continental AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein kurzfristiger Freiraum eröffnet sich bei konformen Ersatzchemien und multifunktionalen Leistungspaketen, da Beschränkungen und Kundenspezifikationen die nutzbare Additivpalette in PVC- und Polyurethansystemen einschränken. Aktivitäten auf Produktseite unterstützen diesen Wandel: Im April 2026 brachte Elkem Silicones BLUESIL TCS 7544 auf den Markt, eine zweikomponentige Silikonbeschichtung, die für architektonische Textilien mit Ziel auf EN 13501-1 Euroklasse A1/A2 Brandklassifizierungen positioniert ist. Das Produkt entspricht der Nachfrage nach höherer Brandschutzleistung in öffentlichen Gebäuden und Zugstrukturen. Gleichzeitig entwickeln sich fluorfreie Ansätze vom Konzept zur veröffentlichten Validierung, einschließlich einer Forschungsarbeit vom Mai 2026 zu fluorfreien wasserbasierten Polyurethan-Wasserabweisungsbeschichtungen, was einen praktikablen Weg für Kunden widerspiegelt, die fluorierte Abweisungsmittel in Schutz- und Outdoor-Anwendungen ersetzen.

Ein weiterer Chancenbereich sind intelligente und funktionale beschichtete Textilien, die Sensorik oder Leitfähigkeit mit den Anforderungen an Haltbarkeit und Waschbarkeit kombinieren, die von medizinischen und industriellen Anwendern verlangt werden. Im April 2026 gaben Covestro, FILK Freiberg und OUT e.V. die Entwicklung eines flexiblen leitfähigen intelligenten Textilsystems unter Verwendung von Impranil-Polyurethan-Dispersionen und Kohlenstoffnanoröhren bekannt, was einen lieferantengeführten Ansatz hervorhebt, der für Wearables im Gesundheitswesen und andere überwachte Oberflächen angepasst werden kann. Freiraum auf Fertigungsseite zeigt sich auch bei integrierter Mehrschichtverarbeitung, die Umrüstungen reduziert und die Konsistenz für komplexe Verbundwerkstoffe verbessert. Maschinenentwicklungen wie die von BG Plast hervorgehobenen integrierten Extrusionsbeschichtungs- und Laminierfähigkeiten deuten auf Kapazitäts- und Fähigkeitsverbesserungen hin, die mehrschichtige TPU-, PVC- und EVA-Strukturen für Transport-, Bau- und Industrieabdeckungen unterstützen.

Aktuelle Branchenentwicklungen

- Juni 2026: Saint-Gobain schloss die Veräußerung seines HKO-Geschäfts, einschließlich seiner französischen Tochtergesellschaft Deltec, an einen von DUBAG Group verwalteten Fonds ab. Die Transaktion verändert Saint-Gobains Engagement in Hochtemperatur-Industrieisolationstextilien und signalisiert eine anhaltende Portfoliostraffung um Kernmaterialpositionen.

- April 2026: SergeFerrari Group gab die fortgesetzte Optimierung seines industriellen Fußabdrucks bekannt, einschließlich Plänen zur Schließung der Spinnbetriebe für hochfeste PET-Garne am Standort Tersuisse in Emmenbrücke, Schweiz. Der Schritt verändert die vorgelagerte Garnbeschaffungsstrategie der Gruppe und kann die Kostenstruktur und die Konfiguration der Lieferkette für Linien beschichteter Gewebe beeinflussen, die auf hochleistungsfähige Polyester-Inputs angewiesen sind.

- Juli 2025: Sioen Industries vereinbarte den Erwerb von Contender Sailcloth und schuf Sioen Sailcloth Technologies, um Innovation und Fertigungskapazitäten im Bereich Segeltuch zu erweitern. Die Akquisition stärkt Sioens Position bei Spezialbeschichtungen und technischen Textilanwendungen, bei denen Leistungsdifferenzierung und vertikales Know-how zentrale Kaufkriterien sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt für polymerbeschichtete Gewebe Gewebe, bei denen eine Polymerschicht auf ein Textilsubstrat aufgebracht wird, um die Leistung zu verbessern, wie Haltbarkeit, Wetterbeständigkeit, Chemikalienbeständigkeit und Reinigungsfähigkeit, und die dann in Endanwendungen verkauft werden.

Ausschlüsse des Geltungsbereichs: Unbeschichtete technische Textilien, Polymerfolien und -bahnen, die ohne Textilsubstrat verkauft werden, sowie Harzverkäufe, die sich nicht in eine Ausbringung beschichteter Gewebe übersetzen, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkttyp

- Polyvinylchlorid (PVC)

- Polyurethan (PU)

- Polyethylen

- Silikon

- Sonstige

- Nach Anwendung

- Transport

- Abdeckungen für Industrieanlagen

- Dach- und Markisenmembranen

- Schutzkleidung

- Möbel

- Sport und Freizeit

- Sonstige

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger Asien-Pazifik-Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit der Kartierung der Wertschöpfungskette von Polymer-Rohstoffen bis zu Verarbeitern beschichteter Gewebe und dann zu Endanwendern wie Transport, Schutzbekleidung und Gebäudehüllenanwendungen. Wir stützten uns auf öffentliche und offizielle Quellen für Ankersignale, wie USITC-Handelsstatistiken, UN Comtrade, Fertigungsdatensätze des US Census Bureau, Eurostat-Industrie- und Handelsreihen sowie von Gruppen wie ISO und ASTM veröffentlichte Normen und Leitlinien.

Um die Annahmen realistisch zu halten, prüften wir zudem Geschäftsberichte, Investorenpräsentationen und Pressemitteilungen von Unternehmen, um Kapazitätserweiterungen, regionale Produktionsstandorte und Mixveränderungen über Polymertypen hinweg zu verstehen. Patentdatenbanken wurden verwendet, um zu identifizieren, wo sich Beschichtungschemien und Leistungsspezifikationen verschieben, und sendungsbasierte Import-Export-Datenbanken wurden selektiv herangezogen, um regionale Handelsströme zu überprüfen, wenn öffentliche Tabellen zu allgemein waren. Die hier aufgeführten Quellen sind nicht erschöpfend, und zusätzliche öffentliche Dokumente und Datentabellen wurden zur Datenerhebung, Gegenprüfung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf die Validierung der tatsächlichen Nachfragetreiber und des Preisverhaltens in den wichtigsten Regionen, da die Nachfrage nach beschichteten Geweben mit Baukonjunkturzyklen und Automobilproduktionsraten schwanken kann. Wir sprachen mit Interessengruppen entlang der Kette, einschließlich Rohstoffbeteiligten, Herstellern beschichteter Gewebe, Vertriebshändlern und Beschaffungs- oder Ingenieurskontakten aus wichtigen Endanwenderbranchen, und nutzten dann deren Beiträge, um Auslastung, Mix und übliche Vertragsbedingungen zu bestätigen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 18% | APAC: 39% |

| Mid-Tier: 55% | Funktions-/Bereichsleiter: 30% | EMEA: 34% |

| Kleinere Marktteilnehmer: 18% | Manager: 52% | Amerika: 27% |

Marktgrößenbestimmung und Prognose

Das Größenmodell beginnt mit einem Top-Down-Aufbau, bei dem Produktions- und Handelsindikatoren verwendet werden, um den Nachfragepool für beschichtete Gewebe nach Region zu rekonstruieren, der dann anhand typischer Preisbänder auf Anwendungsebene in Werte übersetzt wird. Um die Gesamtsummen fundiert zu halten, werden die Ergebnisse mit selektiven Bottom-Up-Näherungen abgeglichen, wie etwa der Stichprobenerhebung der Produktion beschichteter Gewebe für wichtige Endanwendungen und der Überprüfung impliziter durchschnittlicher Verkaufspreise anhand von Kanalrückmeldungen.

Wichtige Eingaben im Modell umfassen den Polymer-Mix-Anteil (PVC, PU, Polyethylen, Silikon), die Nutzungsintensität beschichteter Gewebe in Transportinnenausstattungen und Schutzbekleidung, Bautätigkeitssignale im Zusammenhang mit Dachdeckungen, Markisen und Zugstrukturen sowie regionale Import-Export-Bewegungen für beschichtete Textilprodukte. Wo die direkte Sichtbarkeit von Volumen lückenhaft ist, wurden Lücken mit Proxy-Verhältnissen gefüllt (zum Beispiel Annahmen zu Beschichtungsgewicht und Substratmix), die in Interviews getestet und angepasst wurden, wenn sie unrealistische Preis- oder Wachstumsmuster ergaben.

Für die Prognose wurde eine Szenarioanalyse rund um Nachfragezyklen der Endanwendungen angewendet, gefolgt von einer Glättung der resultierenden Verläufe, um zu verhindern, dass Einmaleffekte den gesamten Zeitraumtrend bestimmen. Annahmen zur Verschiebung des Mix hin zu höherwertigen Beschichtungen und zum Tempo der Preisnormalisierung wurden mit Branchenkontakten überprüft, damit der Ausblick praxisnah bleibt und nicht rein kurvenangepasst ist.

Datenvalidierung und Aktualisierungszyklus

Vor der Finalisierung der Zahlen werden die Ergebnisse gegen unabhängige Signale wie regionale Handelsbilanzen, Kapazitätsankündigungen und Aktivitätsindikatoren der Endanwendung geprüft, und größere Abweichungen werden dann untersucht. Wenn etwas inkonsistent erscheint, wie ein plötzlicher Anteilssprung bei einem Polymertyp oder ein impliziter Preis, der nicht mit Marktrückmeldungen übereinstimmt, überprüfen wir die Annahme erneut und kontaktieren bei Bedarf die Quellen zur Klärung erneut.

Eine zweite Analystenprüfung wird durchgeführt, um die Logik, die Rechnung und die Verknüpfung zwischen Treibern und Ergebnissen zu bestätigen, und dann wird die endgültige Einschätzung freigegeben. Berichte werden in einem jährlichen Zyklus aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und eine letzte Prüfung wird vor der Lieferung abgeschlossen, damit Kunden die aktuellste verfügbare Einschätzung erhalten.

Vergleich der Marktgröße für polymerbeschichtete Gewebe von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für polymerbeschichtete Gewebe können sich unterscheiden, selbst wenn der Themenname ähnlich aussieht, da Grenzen oft unterschiedlich gezogen werden und die Preislogik nicht immer konsistent ist. Die Streuung ergibt sich meist daraus, was als Produkt aus beschichtetem Gewebe gezählt wird, wie Endanwendungen gruppiert werden und welches Jahr und welche Währungszeitpunkte für die Umrechnung verwendet werden.

Durch die Verfolgung des Polymertyp-Mix, der Preisbänder auf Anwendungsebene und die Gegenprüfung von Handelssignalen hält Mordor Intelligence den Wert für 2026 an die Ausbringung beschichteter Textilien gebunden, die in definierte Endanwendungen verkauft werden, was auch verhindert, dass benachbarte Posten wie unbeschichtete technische Textilien oder eigenständige Folien der Gesamtsumme hinzugefügt werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 20,87 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 23,96 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und wendet möglicherweise eine breitere Produktgrenze an, die polymerbeschichtete Gewebe mit weiter gefassten Kategorien beschichteter Textilien vermischt, was die Gesamtsummen erhöhen kann, wenn die Preisgestaltung über gemischte Spezifikationen hinweg gemittelt wird. |

| Branchenblog B | 24,00 Mrd. USD (2025) | Scheint sich auf eine langfristige Prognosenarrative mit begrenzter Einsicht in Preisgestaltung auf Anwendungsebene und Mixverschiebungen zu stützen, und die Annahmen zum Währungszeitpunkt sind nicht klar dargestellt, was den berichteten USD-Wert verändern kann. |

Zusammengenommen zeigt der Vergleich, dass die Auswahl des Jahres und das, was als Produkt aus beschichtetem Gewebe eingeschlossen wird, die beiden größten Treiber der Abweichung sind. Unser Ansatz bleibt nachvollziehbar, da die Gesamtsumme aus klaren Nachfragesignalen aufgebaut, mit praxisnahen Preisspannen abgeglichen und vor der Veröffentlichung der endgültigen Zahl auf Ausreißer überprüft wird.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für polymerbeschichtete Gewebe im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 27,03 Milliarden USD erreichen.

Welcher Produkttyp wächst bis 2031 am schnellsten?

Wasserbasierte Polyurethanbeschichtungen wachsen mit einer CAGR von 6,12 %.

Warum sind antimikrobielle beschichtete Gewebe gefragt?

Sie reduzieren die Oberflächenbakterienlast innerhalb von zwei Stunden um 99,9 % und tragen dazu bei, die Infektionsraten in Gesundheitseinrichtungen zu senken.

Welche Region hat den größten Nachfrageanteil?

Der Asien-Pazifik-Raum führte 2025 mit 46,42 % des globalen Umsatzes und wird voraussichtlich seine Führungsposition behalten.

Wie wirkt sich die Regulierung auf die PVC-Nutzung aus?

REACH-Anhang-XVII-Phthalatbeschränkungen und eine mögliche DINP-Klassifizierung treiben Neuformulierungen und höhere Compliance-Kosten voran.

Welche Rolle spielen intelligente Gewebe für das künftige Wachstum?

Sensorbestückte beschichtete Gewebe versprechen neue Umsatzströme in der biometrischen Überwachung und bei strukturellen Gesundheitsanwendungen, sobald die Hürden bei der Waschbarkeit und Datensicherheit überwunden sind.

Seite zuletzt aktualisiert am: