Marktgröße und Marktanteil für Cloud-Telefonie-Dienste

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

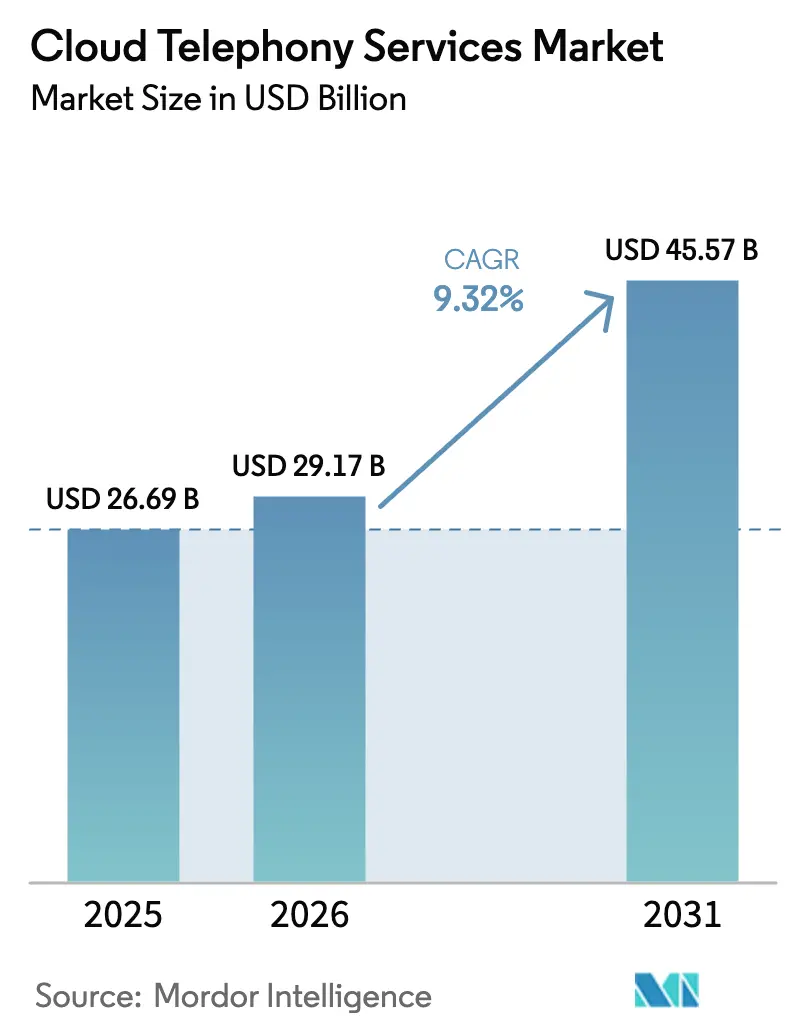

| Marktgröße (2026) | 29.17 Milliarden US-Dollar |

| Marktgröße (2031) | 45.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.32% CAGR |

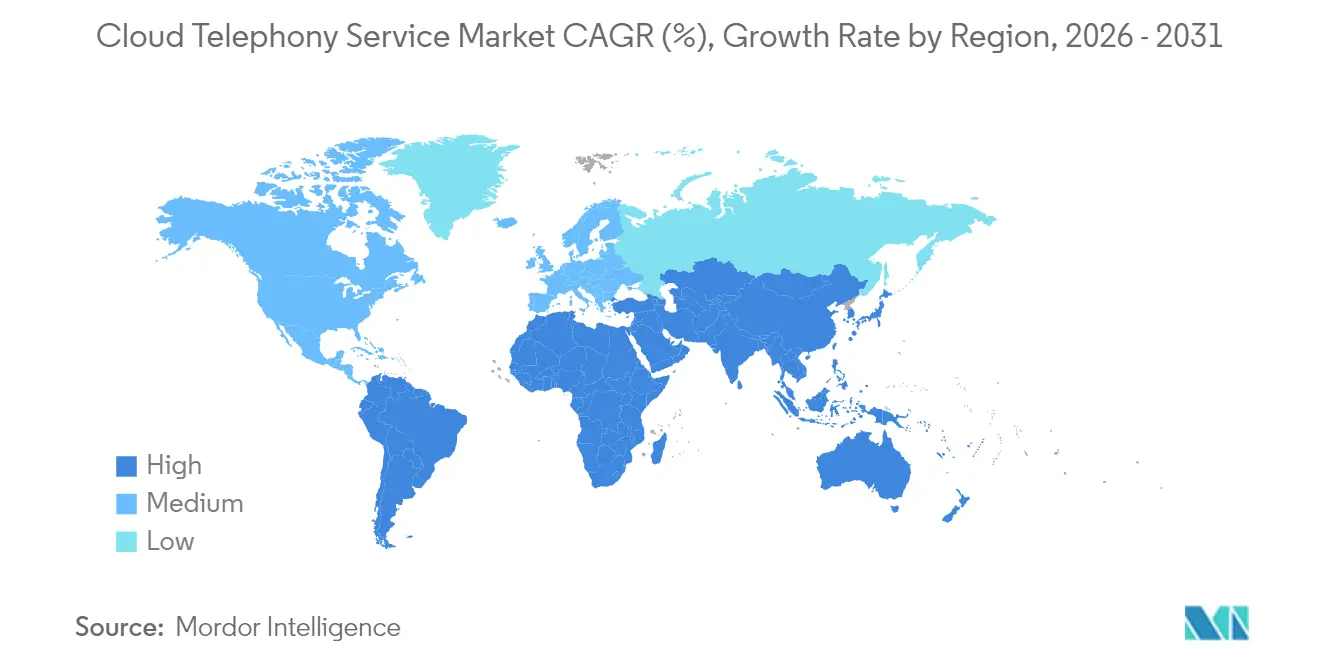

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Cloud-Telefonie-Dienste von Mordor Intelligence

Die Marktgröße für Cloud-Telefonie-Dienste wurde im Jahr 2025 auf USD 26,69 Milliarden geschätzt und soll von USD 29,17 Milliarden im Jahr 2026 auf USD 45,57 Milliarden bis 2031 wachsen, bei einer CAGR von 9,32 % während des Prognosezeitraums (2026–2031).

Dieser Zeitraum anhaltender Expansion spiegelt eine globale Migration von hardwarebasierten PBX-Anlagen hin zu cloudnativen Unified-Communications-Lösungen wider, bei denen Unternehmen niedrigere Betriebskosten, bedarfsgerechte Skalierbarkeit und vereinfachte globale Reichweite erzielen. Der Adoptionsschwung wird durch KI-gestützte Produktivitätswerkzeuge für Contact Center, expandierende Telko-API-Ökosysteme und zunehmend verschärfte Mandate für grüne Rechenzentren verstärkt, die virtualisierte Sprach-Workloads gegenüber lokalen Vermittlungsanlagen bevorzugen. Die Wettbewerbsintensität steigt, da traditionelle Telekommunikationsanbieter auf Software umschwenken, hyperscalefähige Clouds Sprachverkehr umwerben und reine Anbieter sich durch branchenspezifische Pakete und entwicklerorientierte Plattformen differenzieren. Während Sicherheits- und Bandbreitenzuverlässigkeitsbedenken die Akzeptanz in stark regulierten und aufstrebenden Märkten noch dämpfen, signalisiert der überwältigende Trend eine entscheidende langfristige Verlagerung hin zu Cloud-First-Telefoniearchitekturen in jeder wichtigen Region.

Wichtigste Erkenntnisse des Berichts

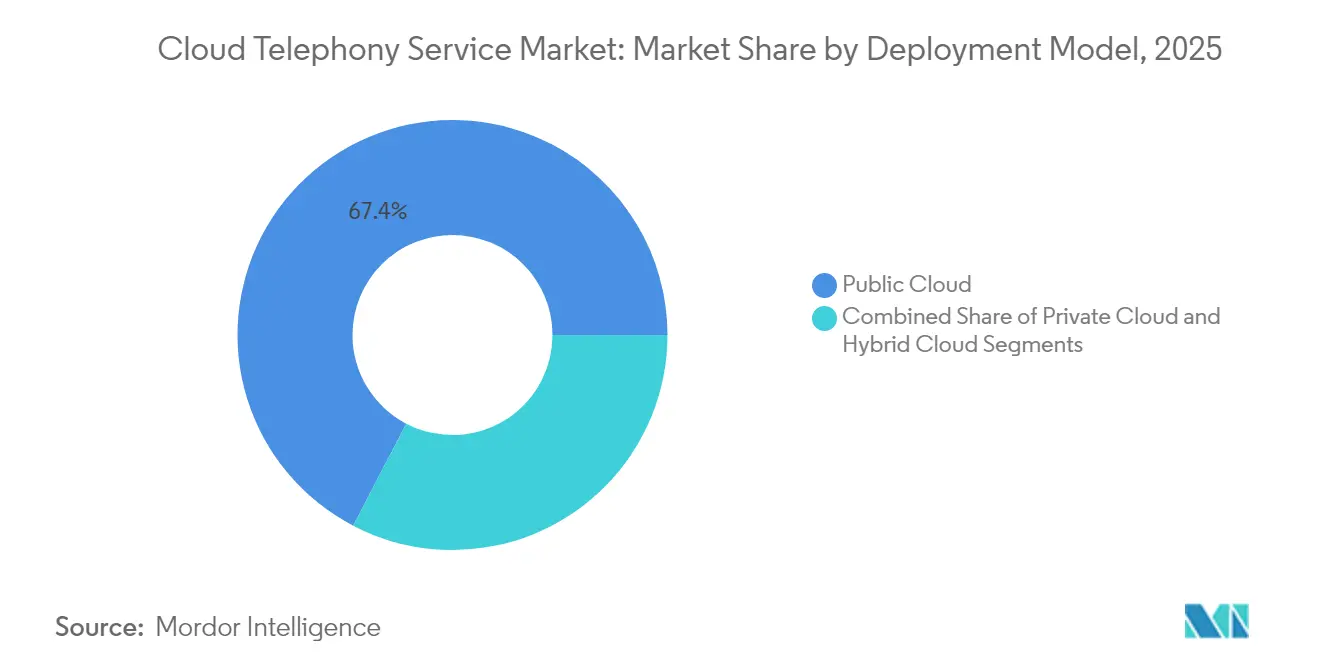

- Nach Bereitstellungsmodell erfasste die Public Cloud im Jahr 2025 einen Marktanteil von 67,35 % am Markt für Cloud-Telefonie-Dienste, während hybride Konfigurationen bis 2031 mit einer CAGR von 10,12 % expandieren.

- Nach Dienstleistungstyp hielt UCaaS im Jahr 2025 einen Anteil von 41,05 % an der Marktgröße für Cloud-Telefonie-Dienste, während CPaaS im gleichen Zeitraum mit einer CAGR von 10,78 % voranschreitet.

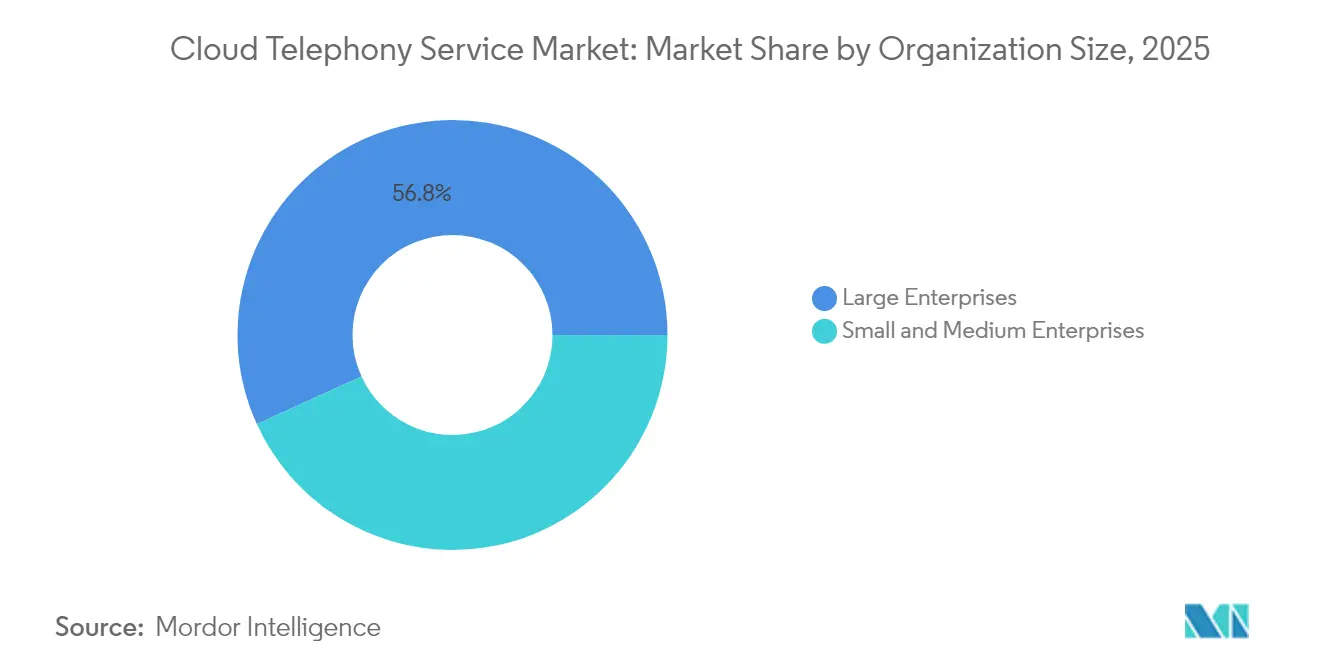

- Nach Unternehmensgröße kontrollierten Großunternehmen im Jahr 2025 56,80 % des Marktes für Cloud-Telefonie-Dienste; kleine und mittlere Unternehmen wachsen bis 2031 mit einer CAGR von 10,28 %.

- Nach Endnutzerbranche dominierte IT und Telekommunikation im Jahr 2025 mit einem Anteil von 24,05 % an der Marktgröße für Cloud-Telefonie-Dienste, während das Gesundheitswesen voraussichtlich eine CAGR von 10,95 % erzielen wird.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 36,95 %; der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 10,54 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Cloud-Telefonie-Dienste

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Übergang von Legacy-PBX zu Cloud-UC | +2.1% | Global mit Schwerpunkt auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anhaltende Remote- und Hybrid-Arbeitskultur | +1.8% | Städtische Zentren weltweit | Kurzfristig (≤ 2 Jahre) |

| OPEX der Public Cloud und elastische Skalierbarkeit | +1.2% | Kostensensible KMU-Segmente weltweit | Langfristig (≥ 4 Jahre) |

| KI-gestützte Contact-Center-Produktivität | +0.9% | Nordamerika und Europa zuerst, APAC folgend | Mittelfristig (2–4 Jahre) |

| Telko-API-Monetarisierung in SaaS-Ökosystemen | +0.6% | Entwickelte Märkte in allen Regionen | Langfristig (≥ 4 Jahre) |

| Mandate für grüne Rechenzentren | +0.4% | Europäische Union führend; Nordamerika und APAC aufholend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Übergang von Legacy-PBX zu Cloud-UC

Unternehmen verabschieden sich von veralteten PBX-Anlagen zugunsten von Unified-Communications-Clouds, die Hardware-Erneuerungszyklen, spezialisiertes Telefoniepersonal und Kapazitätsplanungsaufwände beseitigen. Microsoft Teams Phone veranschaulicht diesen Wandel, indem es globale Sprachfunktionen in bestehende Produktivitätssuiten integriert und die Gesamtbetriebskosten um bis zu 30 % senkt.[1]Microsoft Corporation, "Microsoft Teams Phone," microsoft.comEntscheidungsträger behandeln Sprach-Workloads zunehmend als Teil einer umfassenderen digitalen Plattform und nutzen Analysen, KI-Dienste und mobile Interoperabilität, die vor Ort schlicht nicht realisierbar sind. Abschreibungspläne physischer PBX-Anlagen stimmen gut mit fünfjährigen Cloud-Migrationsplänen überein und fördern umfassende Ersatzprojekte. Da Lizenzierungspakete Sprache, Messaging und Video unter einem vorhersehbaren Abonnement bündeln, bevorzugen Finanzverantwortliche das Abonnementmodell. Insgesamt tragen diese Faktoren 2,1 Prozentpunkte zur Gesamt-CAGR bei und machen den Übergang zum wichtigsten Wachstumstreiber für den Markt für Cloud-Telefonie-Dienste.

Anstieg der Remote- und Hybrid-Arbeitskultur

Hybrides Arbeiten ist heute ein strukturelles, kein vorübergehendes Merkmal der globalen Beschäftigung. Wissensarbeiter erwarten dieselbe Anrufqualität zu Hause, in Coworking-Spaces und im Hauptsitz, was IT-Teams dazu zwingt, standortunabhängige Sprachlösungen zu priorisieren. Cisco Webex Calling leitet PSTN-Verkehr über cloudverbundene Anbieter, um die Compliance zu gewährleisten und gleichzeitig mobilen Mitarbeitern die Beibehaltung ihrer bestehenden Durchwahlen zu ermöglichen. Unternehmen nutzen auch mobilitätsoptimierte Softphones, die Kalender und CRM-Datensätze integrieren und so die Workflow-Kontinuität sicherstellen. Der kulturelle Wandel betrifft jede Branche, sodass die Nachfrage über alle Unternehmensgrößen hinweg steigt und nicht auf Technologieunternehmen beschränkt ist. Das Ergebnis trägt 1,8 Prozentpunkte zum Wachstum des Marktes für Cloud-Telefonie-Dienste bei, insbesondere in Nordamerika, Europa und den sich schnell urbanisierenden APAC-Zentren.

OPEX der Public Cloud und elastische Skalierbarkeit

Public-Cloud-Sprache eliminiert Vorabausgaben für Hardware, verteilt Kosten über Modelle pro Nutzer und ermöglicht es Betreibern, die Kapazität in Minuten hoch- oder herunterzuskalieren. Diese wirtschaftliche Flexibilität spricht KMU an, die sich keine überdimensionierten PBX-Trunks während saisonaler Spitzen leisten können. Echtzeit-Abrechnungs-Dashboards ermöglichen es CFOs, die Nutzung auf Geschäftsbereiche zurückzuverrechnen und so eine transparente Kostenverwaltung zu schaffen. Für multinationale Unternehmen wird die geografische Expansion zu einer Frage der Lizenzierung statt des Aufbaus lokaler Vermittlungsstellen. Diese Faktoren tragen gemeinsam 1,2 Prozentpunkte zur CAGR bei und festigen Public Clouds als Standard-Backbone des Marktes für Cloud-Telefonie-Dienste.

KI-gestützte Contact-Center-Produktivität

KI definiert Agenten-Workflows neu, indem sie Stimmungsbewertung, Absichtsweiterleitung und kontextbezogenes Coaching bietet. NICE CXone Mpower verarbeitet nun mehr als 100 Millionen Interaktionen pro Monat und liefert Echtzeit-Erkenntnisse, die die Bearbeitungszeiten verkürzen und die Erstlösungsrate verbessern. Sprachbots triagieren Routineanfragen und entlasten menschliche Agenten für komplexe Aufgaben. Prädiktive Modelle weisen Personal entsprechend prognostizierter Anrufvolumina zu und eliminieren Leerlaufzeiten. Die Produktivitätsgewinne fließen direkt in ROI-Berechnungen ein, tragen 0,9 Prozentpunkte zum Wachstum bei und veranlassen Unternehmen, Cloud-Telefonie-Plattformen einzuführen, die bereits KI-Frameworks bündeln.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| VoIP-Sicherheits- und Compliance-Hürden | -1.3% | Global, am stärksten in regulierten Branchen | Kurzfristig (≤ 2 Jahre) |

| Breitband-QoS-Lücken in aufstrebenden Märkten | -0.8% | Aufstrebende APAC-Märkte, Lateinamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Risiko der Hyperscale-Cloud-Egress-Gebühren-Bindung | -0.7% | Multiregionale Multi-Cloud-Anwender | Langfristig (≥ 4 Jahre) |

| Funktionsparitätsgrenzen in branchenspezifischen Workflows | -0.5% | Gesundheitswesen und Finanzdienstleistungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

VoIP-Sicherheits- und Compliance-Hürden

Die wachsende Bedrohungsfläche der IP-Kommunikation rückt Verschlüsselung, Betrugsprävention und rechtmäßige Überwachung wieder auf die Agenda der Führungsebene. Neue VoIP-Lizenzierungsregeln in Kalifornien veranschaulichen eine zunehmend strengere Aufsicht und verpflichten Anbieter, separate Genehmigungen einzuholen und Verkehrsmetriken zu melden. Bei Einsätzen in mehreren Rechtsordnungen müssen Unternehmen überlappende Datenschutzgesetze einhalten, die eine inländische Anrufaufzeichnung oder Datenspeicherung vorschreiben. Risikoausschüsse auf Vorstandsebene verlangen häufig Drittprüfungen, bevor Verträge genehmigt werden, was Beschaffungszyklen verlängert. Die daraus resultierenden Gegenwinds entziehen der CAGR 1,3 Prozentpunkte, insbesondere bei Kunden aus dem Gesundheitswesen, dem Finanzsektor und dem öffentlichen Sektor.

Breitband-QoS-Lücken in aufstrebenden Märkten

In Teilen Südostasiens, Lateinamerikas und des subsaharischen Afrikas kämpft die letzte Meile damit, konsistente Jitter- und Paketverlust-Schwellenwerte aufrechtzuerhalten. Sprachverschlechterung schadet der Markenwahrnehmung und veranlasst lokale Tochtergesellschaften, Migrationen aufzuschieben. Service-Level-Agreements garantieren außerhalb städtischer Kerngebiete selten MOS-Werte auf Unternehmensniveau, sodass Organisationen analoge Backup-Trunks vorhalten. Netzwerk-Upgrade-Roadmaps verbessern sich, aber das Defizit zieht mittelfristig noch 0,8 Prozentpunkte vom Marktwachstum ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Hybridstrategien balancieren Kontrolle und Agilität

Hybrid-Cloud-Bereitstellungen stellen die am schnellsten wachsende Konfiguration mit einer CAGR von 10,12 % dar, obwohl die Public Cloud im Jahr 2025 67,35 % der Marktgröße für Cloud-Telefonie-Dienste hält. Unternehmen kombinieren private Rechenzentren für sensible Workloads mit elastischer öffentlicher Kapazität für Standardverkehr und mindern so sowohl Latenz- als auch Souveränitätsrisiken. Banken, Gesundheitseinrichtungen und Verteidigungsinstitutionen halten compliance-kritische Aufzeichnungen häufig innerhalb nationaler Grenzen, während sie Überlaufverkehr über regionale Hubs leiten. Das Modell unterstützt auch schrittweise Migrationen, sodass IT-Teams Länderbüros nacheinander ohne Dienstunterbrechung umziehen können.

Private-Cloud-Installationen bedienen engere Anwendungsfälle. Regierungsbehörden, die klassifizierte Netzwerke betreiben, oder Börsen, die keine gemeinsam genutzte Infrastruktur tolerieren können, verlassen sich auf dedizierte Umgebungen. Obwohl kapitalintensiv, sichern diese Rollouts den physischen Zugang, erlauben Hardware-Kryptografiemodule und entsprechen maßgeschneiderten Zertifizierungsregimen. Das Wachstum im Markt für Cloud-Telefonie-Dienste bleibt bescheiden, aber stabil, da solche Institutionen Legacy-PBX-Hardware auf Eins-zu-eins-Basis modernisieren. Umgekehrt verführt die Public Cloud weiterhin mittelständische Unternehmen mit Plug-and-Play-Bereitstellung, globalen Nummernpools und schnellen Feature-Releases. Es ist zu erwarten, dass die Public Cloud einen Mehrheitsanteil behält, aber bis 2031 eine schrittweise Verwässerung erfährt, da Hybrid-Lösungen an Bedeutung gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dienstleistungstyp: CPaaS erschließt programmierbare Konnektivität

UCaaS verankerte im Jahr 2025 41,05 % des Marktes für Cloud-Telefonie-Dienste und festigte seine Rolle als Standardersatz für Tischtelefone, Voicemail und Konferenzen. Anbieter bereichern Suiten mit Aufgabenverwaltung, Whiteboarding und Video in Intranet-Qualität und machen das Paket zu einem Komplettangebot für die Zusammenarbeit. Contact-Center-as-a-Service (CCaaS) beansprucht einen gesunden Anteil dank KI-Werkzeugen, die Agenten-Workflows automatisieren. Cloud-PBX und SIP-Trunking bleiben für Organisationen bestehen, die physische Handgeräte behalten oder bestehende Investitionen schützen möchten, während sie Anrufe weiterhin über die Cloud leiten.

Der herausragende Performer ist Communications-Platform-as-a-Service, das jährlich mit 10,78 % wächst, da Entwickler Sprach-, SMS-, Video- und Authentifizierungsfunktionen direkt in Kundenanwendungen einbinden. Einzelhändler integrieren Click-to-Call-Widgets an der Kasse, während Logistik-Apps automatisch Fahrerwarnungen in lokalen Sprachen versenden. CPaaS treibt auch die Zwei-Faktor-Authentifizierung und KYC-Verifizierung voran und entspricht damit den Compliance-Anforderungen von Fintechs. Diese Programmierbarkeitsstrategie fließt direkt in Budgets für die digitale Transformation ein und macht CPaaS zu einem strategischen Pfeiler des breiteren Marktes für Cloud-Telefonie-Dienste.

Nach Unternehmensgröße: KMU beschleunigen durch Einfachheit

Großunternehmen repräsentieren im Jahr 2025 noch immer 56,80 % des Umsatzes und nutzen mehrschichtige Funktionssätze, globale Compliance-Matrizen und Legacy-Integrations-Toolkits. Migrationswellen fallen häufig mit Büromietvertragsverlängerungen oder ERP-Upgrades zusammen und ermöglichen saubere technologische Bruchpunkte. Komplexe Governance-Rahmenwerke bevorzugen Anbieter, die sichere Admin-Portale, Audit-Nachverfolgung und rollenbasierte Zugriffskontrolle bieten, und sichern so hochwertige, langfristige Verträge.

Kleine und mittlere Unternehmen verzeichnen jedoch eine CAGR von 10,28 %, da benutzerfreundliches Onboarding, Freemium-Tests und Abrechnung pro Arbeitsplatz stark ankommen. Dialpad, das USD 300 Millionen ARR überschritten hat, unterstreicht den wachsenden KMU-Appetit auf KI-gestützte Anruf-, Transkriptions- und Coaching-Tools, die bisher großen Contact Centern vorbehalten waren. Für budgetbeschränkte Unternehmen erschließt die Abschaffung von Wartungsgebühren und Software-Patches Mittel für die Kerngeschäftserweiterung. Das KMU-Segment injiziert daher frisches Volumen in den Markt für Cloud-Telefonie-Dienste und erhöht den Wettbewerbsdruck für optimierte Preis- und Supportmodelle.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Das Gesundheitswesen wechselt von reaktiver zu proaktiver Versorgung

IT- und Telekommunikationsunternehmen bleiben die größten Einzelkäufer und halten im Jahr 2025 24,05 % der Marktgröße für Cloud-Telefonie-Dienste, da sie interne Abläufe standardisieren und Cloud-Minuten über Großhandelskanäle weiterverkaufen. BFSI-Institutionen setzen Sprachanalysen zur Betrugserkennung und für Beratungsgespräche ein, während der Einzelhandel automatisierte IVR mit Live-Agenten-Eskalationen kombiniert, um Urlaubsspitzen zu bewältigen. Behörden digitalisieren Bürger-Hotlines, um Wartezeiten zu reduzieren, und Universitäten setzen Cloud-PBX-Durchwahlen ein, um Campusse und E-Learning-Kohorten zu vereinen. Die Fertigung setzt auf robuste SIP-Endpunkte, die in MES-Plattformen integriert sind und Hallenwarnungen direkt mit Supervisor-Softphones verbinden.

Das Gesundheitswesen soll mit einer CAGR von 10,95 % wachsen, angetrieben durch Telemedizin, Fernpatientenüberwachung und sichere klinische Zusammenarbeit. HIPAA-konforme Verschlüsselung, prüfungsbereite Anrufprotokolle und EHR-Integration stehen auf Beschaffungschecklisten ganz oben. Videokonsultationen entsprechen Erstattungscodes und veranlassen Krankenhäuser, Sprache in klinische Portale zu integrieren, anstatt auf separate Verbraucher-Apps zu setzen. Der COVID-bedingte Anstieg virtueller Besuche hat die Patientenerwartungen an einen Omnichannel-Zugang gefestigt und Anbieter dazu veranlasst, die Sprachinfrastruktur schnell zu erneuern.

Geografische Analyse

Nordamerikas Anteil von 36,95 % spiegelt eine reife Adoptionskurve wider, die durch groß angelegte Unternehmenskonsolidierungsprojekte, eine umfangreiche Glasfaserdurchdringung und ein lebendiges Partnerökosystem gekennzeichnet ist. US-Bundesbehörden vergeben Modernisierungsaufträge im Wert von mehreren Milliarden Dollar, die cloudbasierte Sprache umfassen, während Fortune-500-Konzerne globale Nummernpools in Hybrid-Work-Richtlinien einbetten. Kanada nutzt provinzielle Breitbandinitiativen, um die Abdeckung in abgelegene Rohstoffgewinnungsgebiete auszudehnen und Bergbau- und Energiebetreibern zuverlässige VoIP-Optionen zu bieten.

Europa verzeichnet eine stetige Expansion, da DSGVO-Compliance und digitale Souveränität zentrale Kaufkriterien bleiben. Der Markt für Cloud-Telefonie-Dienste profitiert von gesamteuropäischen Initiativen, die energieeffiziente Rechenzentren und grenzüberschreitende Interoperabilität fördern. Im Vereinigten Königreich migrieren Finanzdienstleistungsunternehmen Trading-Desk-Turrets in die Cloud und verbessern so die Ausfallsicherheit und reduzieren Flächenkosten. Deutschlands Mittelstandshersteller wechseln zu Hybrid-Bereitstellungen, die werkseitige SIP-Telefone mit Public-Cloud-Kollaborations-Hubs verbinden. Frankreichs „Cloud de Confiance”-Rahmen fördert lokal gehostete Sprachknoten und führt zu einem Anstieg souveräner Partnerschaftsmodelle.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 10,54 % die schnellste Entwicklung und gestaltet den langfristigen Schwerpunkt des Marktes für Cloud-Telefonie-Dienste neu. Chinas aggressiver Cloud-Computing-Plan treibt Provinzregierungen und staatliche Unternehmen dazu an, auf inländische UC-Stacks zu standardisieren. Indiens Digital-India- und BharatNet-Projekte verlegen Glasfaser in ländliche Bezirke und ermöglichen kleinen Unternehmen einen Sprung von analogen Leitungen zu Cloud-Softphones. Japans Unternehmensbasis priorisiert nach seismischen Ereignissen katastrophenresistente Sprache und wählt geografisch redundante Clouds.

Wettbewerbslandschaft

Die Wettbewerbskarte ist mäßig fragmentiert, wobei etablierte Software-Suiten auf spezialisierte Sprachanbieter und Telekommunikationsunternehmen treffen. Microsoft nutzt seinen Microsoft-365-Fußabdruck, um Teams-Phone-Leitungen zu bündeln, ermöglicht die Bereitstellung mit einem Klick in vertrauten Admin-Konsolen und beschleunigt das Sitzplatzwachstum bei bestehenden Produktivitätskunden. RingCentral schließt weiterhin Carrier-Partnerschaften, die seinen UCaaS-Stack in Angebote etablierter Telekommunikationsunternehmen einbetten, und erweitert so die Reichweite und reduziert die Direktvertriebskosten. Cisco setzt auf Netzwerkhardware-Beziehungen und bietet Webex Calling als Add-on an, das bestehende QoS-Richtlinien und SD-WAN-Bereitstellungen nutzt.

Amazon Web Services stärkt Amazon Connect mit KI-Agenten-Unterstützung, Stimmungsanalyse und CRM-Konnektoren und monetarisiert dabei Rechenzyklen und Speicher. NICE expandiert über Contact-Center-Sprache hinaus in die End-to-End-Erfahrungsorchestrierung und übernimmt MindTouch, um Wissensmanagement-Inhalte direkt in Agenten-Desktops einzuspeisen. Aufstrebende Anbieter differenzieren sich durch entwicklerfreundliche GraphQL-APIs, Abrechnung pro Gespräch und branchenspezifische Compliance-Module. Telekommunikationsanbieter, die einen Umsatzrückgang befürchten, kultivieren Private-Label-UCaaS-Angebote, die in regionalen Rechenzentren gehostet werden, um Unternehmensverträge zu halten. Die Fusions- und Übernahmeaktivität bleibt lebhaft, da Akteure KI-Analyse-Startups, regionale SIP-Trunk-Broker und Workflow-Automatisierungstools akquirieren. Mit Blick auf die Zukunft werden Plattformbreite, vorgefertigte Integrationen und transparente Preisgestaltung wahrscheinlich die reine Anrufqualität als entscheidende Käuferkriterien übertreffen.

Marktführer für Cloud-Telefonie-Dienste

RingCentral

8x8 Inc.

Microsoft (Teams Phone)

Cisco (Webex Calling)

Vonage (inkl. Ericsson)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: NICE präsentierte CXone-Mpower-Innovationen, darunter Einsätze bei Disney und H&R Block, die KI-gesteuerte Automatisierung im großen Maßstab hervorheben.

- Mai 2025: NICE meldete ein Cloud-Umsatzwachstum von 12 % im Jahresvergleich und erreichte USD 700,2 Millionen sowie die Genehmigung eines Aktienrückkaufprogramms im Wert von USD 500 Millionen.

- Februar 2025: Dialpad überschritt USD 300 Millionen an jährlich wiederkehrenden Umsätzen und unterstreicht damit den Schwung bei KI-zentrierten Cloud-Anrufen für KMU.

- Januar 2025: Five9 veröffentlichte eine bidirektionale Präsenzsynchronisierung für Microsoft Teams, die es Agenten ermöglicht, die Verfügbarkeit von Experten in Echtzeit einzusehen.

Berichtsumfang des globalen Marktes für Cloud-Telefonie-Dienste

| Public Cloud |

| Private Cloud |

| Hybrid Cloud |

| UCaaS |

| CCaaS |

| Cloud-PBX |

| CPaaS |

| SIP-Trunking |

| IVR / automatischer Assistent |

| Sprach- und Messaging-APIs |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen |

| Einzel- und E-Commerce |

| Regierung und öffentlicher Sektor |

| Bildung |

| Fertigung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| ASEAN | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Nigeria | |

| Südafrika | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Bereitstellungsmodell | Public Cloud | ||

| Private Cloud | |||

| Hybrid Cloud | |||

| Nach Dienstleistungstyp | UCaaS | ||

| CCaaS | |||

| Cloud-PBX | |||

| CPaaS | |||

| SIP-Trunking | |||

| IVR / automatischer Assistent | |||

| Sprach- und Messaging-APIs | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Endnutzerbranche | IT und Telekommunikation | ||

| BFSI | |||

| Gesundheitswesen | |||

| Einzel- und E-Commerce | |||

| Regierung und öffentlicher Sektor | |||

| Bildung | |||

| Fertigung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| ASEAN | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Nigeria | ||

| Südafrika | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Cloud-Telefonie-Dienste?

Die Marktgröße für Cloud-Telefonie-Dienste wird im Jahr 2026 auf USD 29,17 Milliarden geschätzt.

Wie schnell wird der Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er eine CAGR von 9,32 % verzeichnet und bis 2031 USD 45,57 Milliarden erreicht.

Welches Bereitstellungsmodell wächst am schnellsten?

Hybrid-Cloud-Bereitstellungen expandieren mit einer CAGR von 10,12 %, da Unternehmen Sicherheit und Skalierbarkeit in Einklang bringen.

Warum zieht der asiatisch-pazifische Raum die Aufmerksamkeit von Anbietern auf sich?

Die CAGR von 10,54 % der Region wird durch schnelle Digitalisierung, expandierende Breitbandinfrastruktur und die Beliebtheit entwicklerfreundlicher CPaaS-APIs angetrieben.

Wie profitieren kleine und mittlere Unternehmen?

KMU eliminieren Hardwarekosten, übernehmen nutzungsbasierte Preisgestaltung und erhalten Zugang zu KI-gestützten Funktionen, die das Spielfeld mit Großunternehmen ebnen.

Was sind die größten Adoptionshindernisse?

VoIP-Sicherheits-Compliance, inkonsistente Breitbandqualität in aufstrebenden Märkten und Bedenken hinsichtlich Hyperscale-Egress-Gebühren sind die primären Hemmnisse.

Seite zuletzt aktualisiert am: