Größe und Marktanteil des Marktes für globale Leistungszentren in Polen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

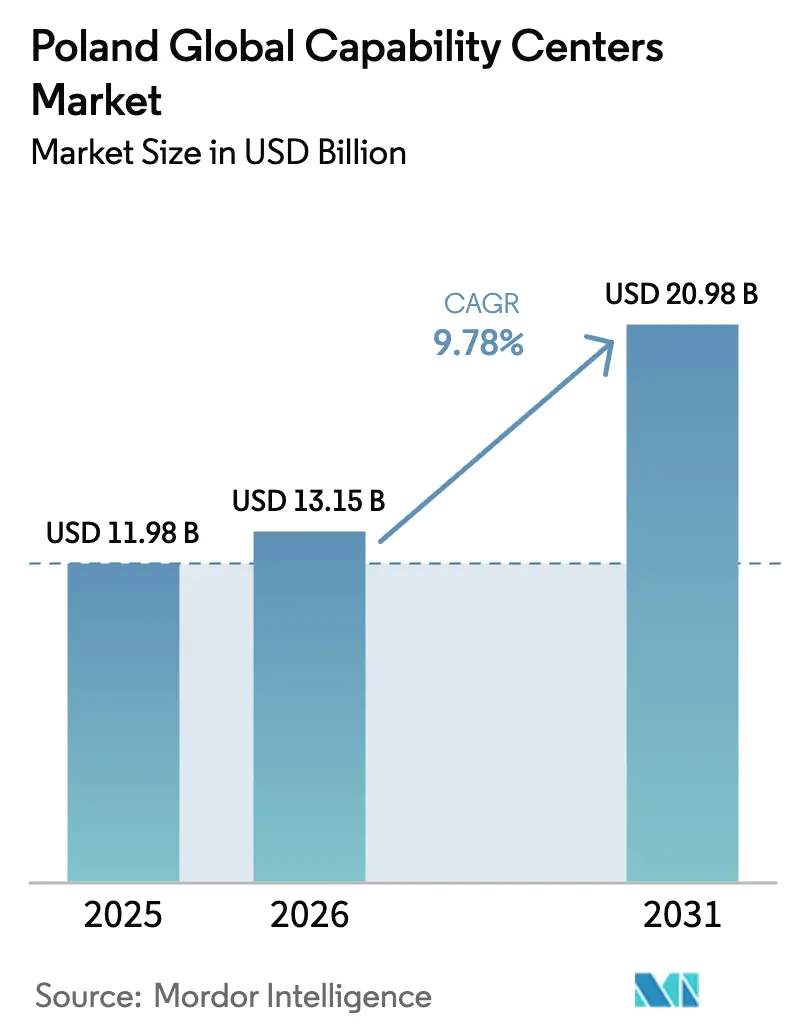

| Marktgröße im Basisjahr (2025) | 11.98 Milliarden US-Dollar |

| Marktgröße (2026) | 13.15 Milliarden US-Dollar |

| Marktgröße (2031) | 20.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.78% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für globale Leistungszentren in Polen von Mordor Intelligence

Die Marktgröße des Marktes für globale Leistungszentren in Polen wird voraussichtlich von 11,98 Milliarden USD im Jahr 2025 auf 13,15 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 9,78 % über den Zeitraum 2026–2031 einen Wert von 20,98 Milliarden USD erreichen. Diese Entwicklung verdeutlicht die Transformation des Marktes für globale Leistungszentren in Polen von einem kostenorientierten Back-Office-Standort zu einem strategischen europäischen Dienstleistungszentrum. Das Wachstum wird durch Microsofts Investition von 3 Milliarden PLN (700 Millionen USD) in ein Rechenzentrum, einen großen Pool an Absolventen der Natur-, Ingenieur- und Mathematikwissenschaften sowie regulatorische Sicherheit innerhalb der Europäischen Union gestützt.[1]Kanzlei des Ministerpräsidenten, „Microsoft investiert 3 Milliarden PLN in ein neues Rechenzentrum in Polen,” GOV.PL Nearshoring nach dem Brexit, die zunehmende Elektrifizierung der Automobilindustrie und politisch geförderte Forschungsanreize festigen Polens Markt für globale Leistungszentren weiter als dynamischsten Standort für Leistungszentren in Mitteleuropa. Der funktionale Mix verlagert sich in Richtung Informationstechnologie und digitales Engineering, während die Nachfrage von kleinen und mittleren Unternehmen die Kundenbasis erweitert und dem Markt für globale Leistungszentren in Polen hilft, ein zweistelliges Wachstum aufrechtzuerhalten.

Wichtigste Erkenntnisse des Berichts

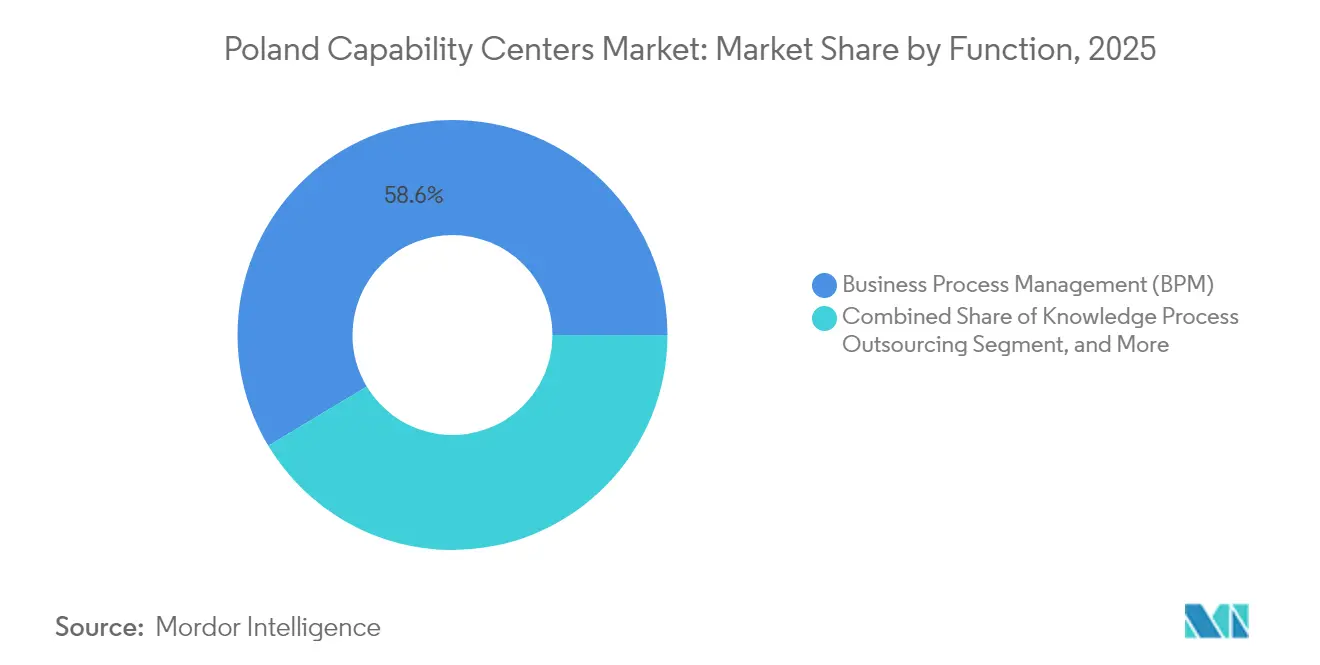

- Nach Funktion führte das Geschäftsprozessmanagement mit einem Marktanteil von 58,62 % am Markt für globale Leistungszentren in Polen im Jahr 2025, während Informationstechnologie und digitale Dienste bis 2031 voraussichtlich eine CAGR von 9,96 % verzeichnen werden.

- Nach Engagement-Modell entfielen 60,69 % der Marktgröße des Marktes für globale Leistungszentren in Polen im Jahr 2025 auf Captive-Zentren, während hybride Aufbau-Betriebs-Übertragungsmodelle bis 2031 voraussichtlich mit einer CAGR von 9,93 % wachsen werden.

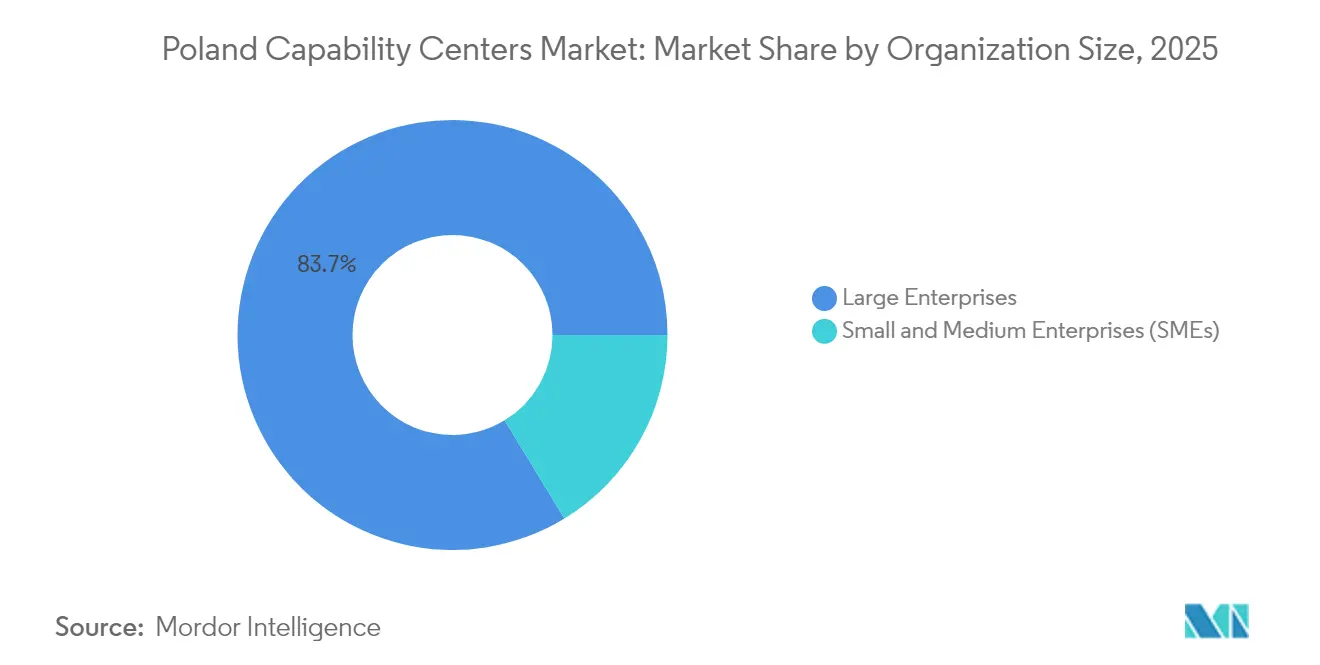

- Nach Unternehmensgröße entfielen 83,72 % der Marktgröße des Marktes für globale Leistungszentren in Polen im Jahr 2025 auf Großunternehmen, während kleine und mittlere Unternehmen voraussichtlich mit einer CAGR von 10,89 % bis 2031 wachsen werden.

- Nach Branchenvertikale entfielen 32,27 % des Umsatzanteils des Marktes für globale Leistungszentren in Polen im Jahr 2025 auf Banken, Finanzdienstleistungen und Versicherungen, während Fertigung, Automobil und Industriebetrieb bis 2031 voraussichtlich mit einer CAGR von 10,25 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für globale Leistungszentren in Polen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosteneffektiver qualifizierter MINT-Talentpool | +2.1% | National, konzentriert in Warschau, Krakau, Breslau | Lang- fristig (≥ 4 Jahre) |

| Ausweitung der EU-Nearshoring-Nachfrage nach dem Brexit | +1.8% | EU-weit, primäre Auswirkung in Polen | Mittel- fristig (2–4 Jahre) |

| Wachsender Fokus auf digitales Engineering westlicher OEMs | +1.5% | National, am stärksten in Automobilclustern | Mittel- fristig (2–4 Jahre) |

| Ausweitung der Forschungs- und Entwicklungssteuerentlastung der polnischen Regierung | +1.2% | National | Kurz- fristig (≤ 2 Jahre) |

| Angebotsseitige Konsolidierung hin zu Exzellenzzentren | +0.9% | Städte der ersten Kategorie, Ausstrahlungseffekt auf Städte der zweiten Kategorie | Lang- fristig (≥ 4 Jahre) |

| Nationale KI-Strategieförderung für Unternehmenslabore | +0.8% | National, konzentriert in Technologiezentren | Mittel- fristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosteneffektiver qualifizierter MINT-Talentpool

Jährlich schließen rund 500.000 Absolventen eine tertiäre Ausbildung ab, und 39 % der Erwachsenen im Alter von 25 bis 34 Jahren verfügen über einen Hochschulabschluss, was das Fundament des Marktes für globale Leistungszentren in Polen bildet.[2]Cushman and Wakefield, „Where in the World – BPO and Shared Service Location Index 2,” cushmanwakefield.com IT-Fachkräfte der mittleren Ebene verdienen 17.000–23.000 PLN (4.250–5.750 USD) pro Monat, was einem Abschlag gegenüber westeuropäischen Kollegen entspricht, ohne dabei an Qualität einzubüßen. Universitäten wie die Wirtschaftsuniversität Krakau haben spezielle Programme für globale Unternehmensdienstleistungen eingeführt, die 2024 fast fünf Bewerbungen pro Studienplatz verzeichneten. Diese akademischen Initiativen erweitern den qualifizierten Talentpool und ermöglichen es den Zentren, mittlere Bankprozesse und fortgeschrittene Analysen zu übernehmen. Die Verfügbarkeit von Talenten in Verbindung mit der kulturellen Nähe zu Westeuropa unterstützt die langfristige Skalierbarkeit des Marktes für globale Leistungszentren in Polen.

Ausweitung der EU-Nearshoring-Nachfrage nach dem Brexit

Der Brexit veränderte die Beschaffungsstrategien und veranlasste regulierte Branchen, den Zugang zum EU-Binnenmarkt durch den Ausbau polnischer Aktivitäten zu sichern. Goldman Sachs und andere Banken erhöhten ihre Mitarbeiterzahl in Warschau, während die Europäische Investitionsbank 2024 einen digitalen Hub einrichtete. Polens DSGVO-Konformität und die Passporting-Regelungen des Binnenmarkts beseitigen grenzüberschreitende Compliance-Risiken – Faktoren, die asiatische Outsourcing-Standorte nicht replizieren können. Zeitzonenkongruenz und sprachliche Vertrautheit stärken Polens Nearshore-Vorteil zusätzlich. Diese strukturellen Vorteile dürften EU-zentrierte Kundenzuflüsse in den Markt für globale Leistungszentren in Polen mittelfristig aufrechterhalten.

Wachsender Fokus auf digitales Engineering westlicher OEMs

Automobil- und Industriehersteller errichten zunehmend Ingenieurzentren in Polen, um die Einführung von Elektrifizierung und Digitalisierung zu beschleunigen. Volvo mietete einen 10.000 Quadratmeter großen Technologie-Hub im Krakow Brain Park, und Compal Electronics richtete in Schlesien eine Produktion für fortschrittliche Fahrerassistenzsysteme ein.[3]CTP, „CTP eröffnet den 16. Industrie- und Logistikpark im Land,” ctp.eu Polens Status als größter Fahrzeughersteller Europas schafft Domänentiefe in eingebetteter Software und Elektronik, die an vielen traditionellen Standorten für Geschäftsprozesse nicht verfügbar ist. Ingenieuraufträge liefern einen höheren Wert pro Mitarbeiter und vertiefen die Kundenbindung, was die Widerstandsfähigkeit des Marktes für globale Leistungszentren in Polen stärkt.

Ausweitung der Forschungs- und Entwicklungssteuerentlastung der polnischen Regierung

Um den bevorstehenden Mindeststeuerregelungen entgegenzuwirken, leitete die Regierung 2025 Konsultationen ein, die darauf abzielen, den Abzug von 100–200 % auf qualifizierende Forschungsausgaben beizubehalten, ergänzt durch ein Steuerregime für geistiges Eigentum von 5 %. Zusätzliche 1,114 Milliarden EUR (1,26 Milliarden USD) aus dem EU-Aufbau- und Resilienzplan finanzieren Forschungsinfrastruktur und kofinanzieren Labore, die multinationale Leistungszentren nutzen können. Diese steuerlichen Instrumente halten Polen auch bei zunehmender Lohninflation wettbewerbsfähig und unterstützen die nachhaltige Expansion des Marktes für globale Leistungszentren in Polen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Lohninflation in Städten der ersten Kategorie | -1.4% | Warschau, Krakau, Breslau | Kurz- fristig (≤ 2 Jahre) |

| Wettbewerb aus Rumänien und dem Baltikum um neue Mandate für globale Leistungszentren | -0.8% | Regionaler Wettbewerb in Mittel- und Osteuropa | Mittel- fristig (2–4 Jahre) |

| Anhaltende regulatorische Unsicherheit bei Verträgen für digitale Nomaden | -0.5% | National, EU-weite Implikationen | Mittel- fristig (2–4 Jahre) |

| Begrenztes Talent auf Senior-Ebene im Produktmanagement | -0.6% | National, konzentriert in Technologiezentren | Lang- fristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Lohninflation in Städten der ersten Kategorie

Der durchschnittliche monatliche Bruttolohn in den wichtigsten Städten mit Leistungszentren stieg 2024 auf 15.127 PLN (3.782 USD), was einem Anstieg von 8 % gegenüber dem Vorjahr entspricht.[4]Hays Poland, „Hays Poland Gehaltsführer 2025,” hays.pl Die Arbeitslosigkeit liegt bei 2,7 %, während 86 % der Arbeitgeber planen, 2025 einzustellen, was die Gehälter in die Höhe treibt und die Besetzungszeiten verkürzt. Gesamtvergütungspakete für Führungskräfte übersteigen 224.138 EUR, und das durchschnittliche Fachkräftegehalt beträgt 37.469 EUR – der höchste Anstieg unter den Mittel- und Südosteuropäischen Vergleichsländern. Steigende Büromieten in Warschau und Krakau verstärken den Druck und gefährden kurzfristige Kostenvorteile im Markt für globale Leistungszentren in Polen.

Wettbewerb aus Rumänien und dem Baltikum um neue Mandate für globale Leistungszentren

Rumänien beherbergt 280 Servicezentren mit 131.000 Beschäftigten, während die baltischen Staaten niedrigere Arbeitskosten und eine starke digitale Infrastruktur bieten. Estlands E-Governance-Fähigkeiten und Lettlands Nischentalent im Finanzdienstleistungsbereich ziehen Funktionen an, die einst für Polen vorgesehen waren. Während Polen mit 1.510 Zentren und 338.000 Mitarbeitern seine Ökosystemgröße beibehält, könnten neue Mandate aufkommende Alternativen in Betracht ziehen, sofern Polen nicht in der Wertschöpfungskette aufsteigt. Kontinuierliche Produktivitätssteigerungen und Automatisierung werden unerlässlich sein, um die Dynamik des Marktes für globale Leistungszentren in Polen angesichts des regionalen Wettbewerbs zu erhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion/Fähigkeit: Führungsposition im Geschäftsprozessmanagement steht vor digitaler Disruption

Das Geschäftsprozessmanagement trug 2025 58,62 % des Umsatzes des Marktes für globale Leistungszentren in Polen bei, sieht sich jedoch mit Gegenwind durch digitale Automatisierung konfrontiert. Informationstechnologie und digitale Dienste dürften bis 2031 eine CAGR von 9,96 % verzeichnen, was die Kundennachfrage nach Cloud-Plattformen und Analysen widerspiegelt. Die Marktgröße des Marktes für globale Leistungszentren in Polen für Engineering- und Forschungsfunktionen wächst, da westliche OEMs komplexe Entwicklungsprojekte delegieren. Wissensbasiertes Prozess-Outsourcing erzielt Premiumpreise, bleibt jedoch ein Nischenmarkt.

Veränderungen im Arbeitsmix erfordern kontinuierliche Umschulung. TCS erweiterte sein Warschauer Entwicklungszentrum auf über 1.200 Fachkräfte und bietet europäischen Kunden Lösungen auf Basis künstlicher Intelligenz an. Zentren integrieren Low-Code-Plattformen, reduzieren den manuellen Aufwand und steigern die Margen. Polens EU-Zuständigkeit erleichtert die Compliance für Bankdaten und hilft dabei, wissensintensive Aufgaben von Offshore-Standorten zu verlagern. Der Wandel von transaktionalen Prozessen hin zu erkenntnisreichen Dienstleistungen bildet die Grundlage für die langfristige Diversifizierung des Marktes für globale Leistungszentren in Polen.

Nach Engagement-Modell: Hybride Formate gewinnen an Bedeutung

Captive-Einheiten hielten 2025 einen Marktanteil von 60,69 % am Markt für globale Leistungszentren in Polen aufgrund ihrer Kontrolle über geistiges Eigentum und strategische Ausrichtung. Hybride Aufbau-Betriebs-Übertragungsmodelle sollen bis 2031 mit 9,93 % wachsen und neuen Marktteilnehmern die Flexibilität bieten, Polen ohne vollständige Eigenverantwortung zu erproben. Reine Aufbau-Betriebs-Übertragungsvereinbarungen bleiben für Unternehmen, die eine kapitalleichte Expansion anstreben, eine tragfähige Option.

Der Erfolg hybrider Modelle hängt von lokalem Know-how ab. Concentrix eröffnete einen festen Standort in Kattowitz, schuf 500 Arbeitsplätze und zeigte, wie Dienstleister Betriebe inkubieren und später an Kunden übertragen können. Die Vereinbarung stimmt den Kapitaleinsatz mit der Leistung ab und unterstützt kleinere Unternehmen beim Eintritt in den Markt für globale Leistungszentren in Polen. Anbieter mit tiefgreifender Inlandskompetenz und multikultureller Führung gewinnen einen Vorteil gegenüber entfernten Offshore-Wettbewerbern.

Nach Unternehmensgröße: Adoption durch KMU beschleunigt sich

Großunternehmen machen aufgrund ihrer Beschaffungskompetenz nach wie vor 83,72 % des Umsatzes 2025 aus, doch kleine und mittlere Unternehmen bilden den am schnellsten wachsenden Käuferpool mit einer CAGR von 10,89 %. Cloud-native Tools und Abonnementpreise senken die Mindestgröße. Dienstleistungsketten bieten nun modulare Finanz- und Personalwesenlösungen an, die auf Unternehmen mit einem Umsatz von weniger als 1 Milliarde USD zugeschnitten sind.

KMU zeigen Agilität bei der Einführung von Automatisierung und Datenanalyse und überspringen dabei häufig veraltete Systeme. Anbieter gestalten kürzere Verträge und flexible sitzbasierte Preismodelle, die den Einstieg in den Markt für globale Leistungszentren in Polen demokratisieren. Diese Ausweitung der Nachfrage senkt das Konzentrationsrisiko und stabilisiert den Umsatz über Konjunkturzyklen hinweg. Staatliche Zuschüsse für innovative KMU ergänzen diesen Trend und stärken Polens Wissensökonomie.

Nach Branchenvertikale: Dynamik in der Fertigung nimmt zu

Banken, Finanzdienstleistungen und Versicherungen machten 2025 32,27 % des Umsatzes des Marktes für globale Leistungszentren in Polen aus, hauptsächlich getrieben durch regulatorisches Outsourcing. Fertigungs-, Automobil- und Industriekunden sollen bis 2031 eine CAGR von 10,25 % verzeichnen, angetrieben durch die Einführung von Industrie 4.0. Da Europa die Einführung elektrifizierter Transportmittel beschleunigt, deckt sich Polens Produktionsbasis mit den Anforderungen des digitalen Engineerings.

Das Werk für fortschrittliche Fahrerassistenzmodule von Compal Electronics verdeutlicht diese Konvergenz. Ingenieurwissen fließt in Supportfunktionen wie Garantieanalysen und Lieferkettenübersicht zurück. Gesundheitswesen und Biowissenschaften profitieren von harmonisierten EU-Vorschriften, während die Telekommunikation vom nationalen 5G-Ausbau profitiert. Die vertikale Diversifizierung bereichert die Dienstleistungsportfolios und stärkt das Fundament des Marktes für globale Leistungszentren in Polen.

Geografische Analyse

Polens zentraleuropäische Lage ermöglicht Tagesreisen zu wichtigen Hauptstädten und eine Ausrichtung an westeuropäischen Geschäftszeiten – Vorteile, die den Markt für globale Leistungszentren in Polen aufwerten. Warschau, das Finanzzentrum, verzeichnete im ersten Halbjahr 2025 Büromietverträge über 301.400 Quadratmeter und beherbergt Unternehmen wie Goldman Sachs, UBS und den digitalen Hub der Europäischen Investitionsbank. Die Tiefe des Finanztalents und die robuste Konnektivität positionieren die Stadt für komplexe Risiko- und Compliance-Aufgaben.

Krakau bleibt der größte einzelne Leistungszentren-Cluster mit 101.000 Mitarbeitern in 288 Standorten und macht 55 % der Bürovermietungen der Stadt aus. Das lokale Universitätsnetzwerk liefert mehrsprachige Absolventen, während eine hohe Lebensqualität expatriierte Mitarbeiter anzieht. Breslau beherbergt 60.000 Mitarbeiter in 208 Zentren, unterstützt durch seine technischen Universitäten und die Nähe zu Deutschland. Ein Bürobestand von 1,4 Millionen Quadratmetern und Mietbänder von 9–14,50 EUR pro Quadratmeter erhalten die Kostenwettbewerbsfähigkeit.

Städte der zweiten Kategorie expandieren. Kattowitz beherbergt 26.600 Mitarbeiter in 105 Zentren und nutzt sein industrielles Erbe für Ingenieuraufträge. Rzeszów, unterstützt durch den neuen 49.600 Quadratmeter großen CTPark, bietet mittelgroßen Marktteilnehmern erste europäische Standbeine. Microsofts Hyperscale-Rechenzentrum-Campus in der Nähe von Warschau signalisiert Vertrauen in die nationale digitale Infrastruktur und unterstützt Cloud-Workloads im gesamten Markt für globale Leistungszentren in Polen. Die geografische Diversifizierung mindert das Risiko einer Talentsättigung in erstklassigen Städten und bietet Kunden mehrere Lieferoptionen.

Wettbewerbslandschaft

Der Markt für globale Leistungszentren in Polen umfasst 1.510 Servicezentren mit 338.000 Beschäftigten, was zu einer moderaten Fragmentierung und intensivem Wettbewerb führt. Accenture, IBM und TCS nutzen ihre globale Größe, stehen jedoch im Wettbewerb mit regional spezialisierten Anbietern und Captive-Zentren. Die Differenzierung verlagert sich von Lohnkostenvorteilen hin zu Domänenexpertise, Automatisierungsreife und kultureller Kompetenz.

Investitionen in künstliche Intelligenz unterscheiden die Marktführer. TCS' Warschauer Standort konzentriert sich auf Plattformen für prädiktive Analysen für Bankkunden, während Accenture in Krakau generative KI-Codegenerierungstools erprobt. Captive-Betriebe im Bankwesen setzen proprietäre Datenmodelle unter EU-Zuständigkeit ein und schaffen damit Hürden für eine Verlagerung. Kooperationen zwischen dem Warschauer Hub der Europäischen Investitionsbank und Fintech-Scale-ups könnten traditionelle Outsourcing-Linien aufbrechen und agile Anbieter im Markt für globale Leistungszentren in Polen belohnen.

Die regulatorische Ausrichtung an der DSGVO und dem EU-Gesetz zur digitalen operativen Resilienz stärkt Polens Position, insbesondere im Vergleich zu Nearshore-Standorten außerhalb der EU. Lohninflation und angespannte Arbeitsmärkte erfordern Automatisierung zum Schutz der Margen. Anbieter mit starken Arbeitgebermarken und Universitätspartnerschaften ziehen knappes Talent an und erhalten die Servicequalität trotz steigender Kosten.

Marktführer im Bereich globale Leistungszentren in Polen

Accenture plc

IBM Corp.

Capgemini SE

Cognizant Technology Solutions Corporation

Tata Consultancy Services

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Compal Electronics hat die erste Phase seines neuen Werks in Czeladź in Betrieb genommen und produziert dort fortschrittliche Fahrerassistenz- und Steuergerätemodule für europäische Automobilhersteller. Der Standort wird zwischen 2028 und 2029 seine volle Kapazität erreichen.

- März 2025: Concentrix eröffnete ein festes Büro im Global Office Park in Kattowitz, seiner vierten polnischen Stadt, schuf mehr als 500 Arbeitsplätze und unterstrich damit Polens Attraktivität für Investoren im Bereich Unternehmensdienstleistungen.

- Februar 2025: Microsoft verpflichtete sich, 3 Milliarden PLN (700 Millionen USD) in die Erweiterung seiner polnischen Rechenzentrumsregion zu investieren, mit geplantem Betriebsstart im Sommer 2026. Die Erweiterung soll die lokale Cloud-Nachfrage decken und polnischsprachige KI-Modelle, darunter Bielik und PLLuM, hosten.

- Januar 2025: Der Warschauer Büromarkt verzeichnete im ersten Halbjahr 2025 Mietverträge über 301.400 Quadratmeter, die größtenteils von Shared-Service- und BPO-Mietern getrieben wurden, was auf das anhaltende Wachstum des Sektors der globalen Leistungszentren in der Hauptstadt hinweist.

Berichtsumfang des Marktes für globale Leistungszentren in Polen

Der Umfang der Studie über globale Leistungszentren für die Marktsegmentierung nach Funktion/Fähigkeit für (i) das Segment Informationstechnologie (IT) und digitale Dienste ist auf Softwareentwicklung, Cloud- und Infrastrukturmanagement, Cybersicherheit, Datenanalyse und KI/ML beschränkt; (ii) das Segment Engineering/Forschung und Entwicklung ist auf Produktdesign und -testing, eingebettete Systeme sowie digitale Zwillinge/Simulation beschränkt; (iii) das Segment Geschäftsprozessmanagement ist auf Finanz- und Rechnungswesen, Personalwesen, Gehaltsabrechnung und Talentmanagement, Beschaffung sowie Kundendienst beschränkt; und (iv) das Segment Wissensbasiertes Prozess-Outsourcing ist auf Marktforschung und Erkenntnisse, Risiko und Compliance, rechtliche und regulatorische Unterstützung sowie Strategie- und Beratungsunterstützung beschränkt. Ebenso ist für die Segmentierung nach dem Engagement-Modell der Umfang für (i) hybrides Aufbau-Betriebs-Übertragungsmodell auf Joint Ventures/strategische Partnerschaften und das virtuelle Captive-Modell beschränkt. Der übrige Segmentumfang ist wie für das aufgeführte Segment angegeben.

| Informationstechnologie (IT) und digitale Dienste |

| Engineering/Forschung und Entwicklung |

| Geschäftsprozessmanagement |

| Wissensbasiertes Prozess-Outsourcing |

| Captive (Eigenaufbau)/intern |

| Aufbau-Betriebs-Übertragungsmodell |

| Hybrides Aufbau-Betriebs-Übertragungsmodell |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Banken, Finanzdienstleistungen und Versicherungen |

| Telekommunikation und IT |

| Gesundheitswesen und Biowissenschaften |

| Fertigung, Automobil und Industrie |

| Einzel- und Konsumgüter |

| Sonstige Branchenvertikalen |

| Nach Funktion/Fähigkeit | Informationstechnologie (IT) und digitale Dienste |

| Engineering/Forschung und Entwicklung | |

| Geschäftsprozessmanagement | |

| Wissensbasiertes Prozess-Outsourcing | |

| Nach Engagement-Modell | Captive (Eigenaufbau)/intern |

| Aufbau-Betriebs-Übertragungsmodell | |

| Hybrides Aufbau-Betriebs-Übertragungsmodell | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) | |

| Nach Branchenvertikale | Banken, Finanzdienstleistungen und Versicherungen |

| Telekommunikation und IT | |

| Gesundheitswesen und Biowissenschaften | |

| Fertigung, Automobil und Industrie | |

| Einzel- und Konsumgüter | |

| Sonstige Branchenvertikalen |

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Markt für globale Leistungszentren in Polen bis 2031 voraussichtlich erreichen?

Der Markt für globale Leistungszentren in Polen soll bis 2031 einen Wert von 20,98 Milliarden USD erreichen.

Wie schnell wächst der Markt für globale Leistungszentren in Polen?

Der Markt soll zwischen 2026 und 2031 mit einer CAGR von 9,78 % wachsen.

Welche Funktion wächst innerhalb der polnischen Leistungszentren am schnellsten?

Informationstechnologie und digitale Dienste sollen bis 2031 eine CAGR von 9,96 % verzeichnen.

Warum wählen westliche Hersteller Polen für Ingenieurzentren?

Polen kombiniert tiefgreifende Expertise in der Automobilproduktion mit einer qualifizierten Ingenieursbelegschaft und unterstützt damit Initiativen zur Elektrifizierung und Industrie 4.0.

Welche Herausforderungen könnten das Wachstum des Marktes für globale Leistungszentren in Polen in naher Zukunft behindern?

Steigende Lohninflation in Warschau, Krakau und Breslau sowie der Wettbewerb aus Rumänien und dem Baltikum könnten kurzfristige Kostenvorteile abschwächen.

Welches Engagement-Modell gewinnt in Polen an Dynamik?

Hybride Aufbau-Betriebs-Übertragungsstrukturen beschleunigen sich mit einer CAGR von 9,93 %, da Unternehmen flexible Einstiegsmöglichkeiten suchen.

Seite zuletzt aktualisiert am: