Marktgröße und Marktanteil der Global Capability Centers in Südafrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

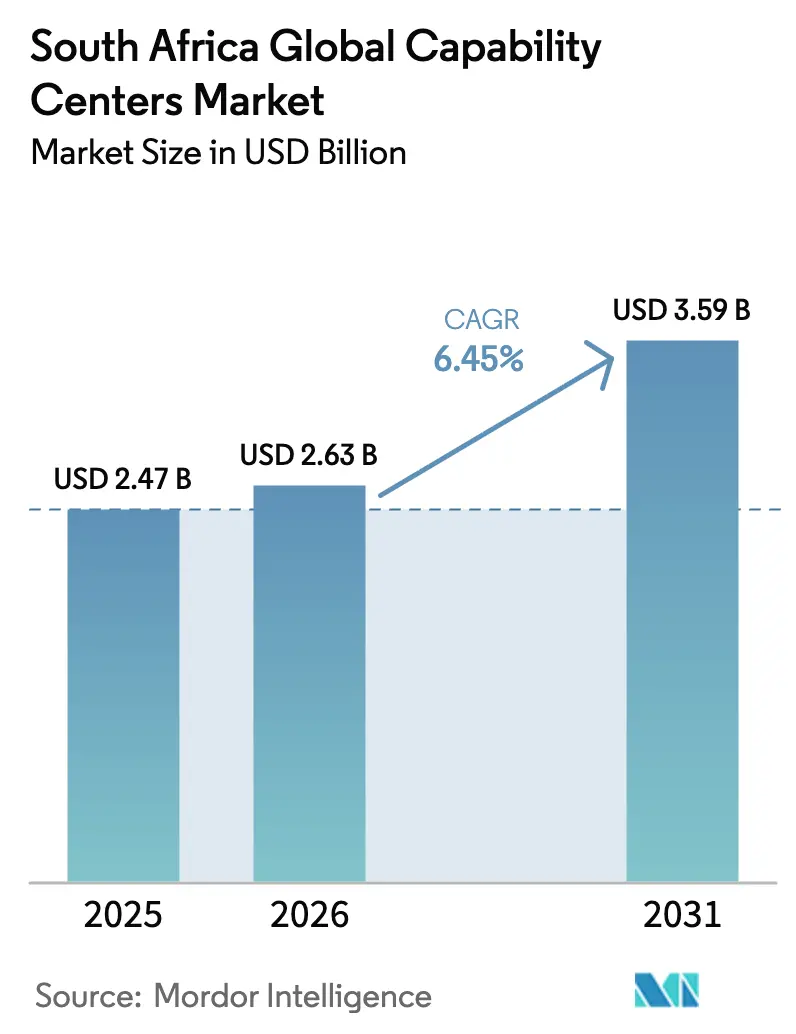

| Marktgröße im Basisjahr (2025) | 2.47 Milliarden US-Dollar |

| Marktgröße (2026) | 2.63 Milliarden US-Dollar |

| Marktgröße (2031) | 3.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.45% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Global Capability Centers in Südafrika von Mordor Intelligence

Die Marktgröße des Marktes für Global Capability Centers in Südafrika wurde im Jahr 2025 auf 2,47 Milliarden USD geschätzt und soll von 2,63 Milliarden USD im Jahr 2026 auf 3,59 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,45 % während des Prognosezeitraums (2026–2031). Der stetige Fortschritt wird durch eine Betriebskostenlücke von 55–65 % im Vergleich zu traditionellen Standorten, eine weitere Kostenreduzierung von 7–10 % innerhalb von Sonderwirtschaftszonen und eine wachsende Unterseekabelkapazität angetrieben, die die Latenz nach Europa um 35 % und in den asiatisch-pazifischen Raum um 28 % reduziert. Steigende Cloud- und KI-Investitionen, insbesondere Microsofts Zusage von 1 Milliarde USD, sowie provinzielle Anreize, die die Körperschaftsteuer für qualifizierte Projekte auf 15 % senken, stärken die Attraktivität des Marktes für Global Capability Centers in Südafrika.[1]Microsoft South Africa, "Microsoft kündigt Investition von 1 Milliarde USD in Südafrika an," microsoft.com Mehrsprachige Talentpools, die mehr als 70 Sprachen bedienen, die Zeitzonenübereinstimmung mit Europa und eine verbesserte Stromversorgungsaussicht stützen das Wachstum ebenfalls, auch wenn eine unzuverlässige Stromversorgung, höhere Energietarife und ein akuter Mangel an erfahrenen Architekten im Bereich Ingenieurwesen, Forschung und Entwicklung die Expansion dämpfen.

Wichtigste Erkenntnisse des Berichts

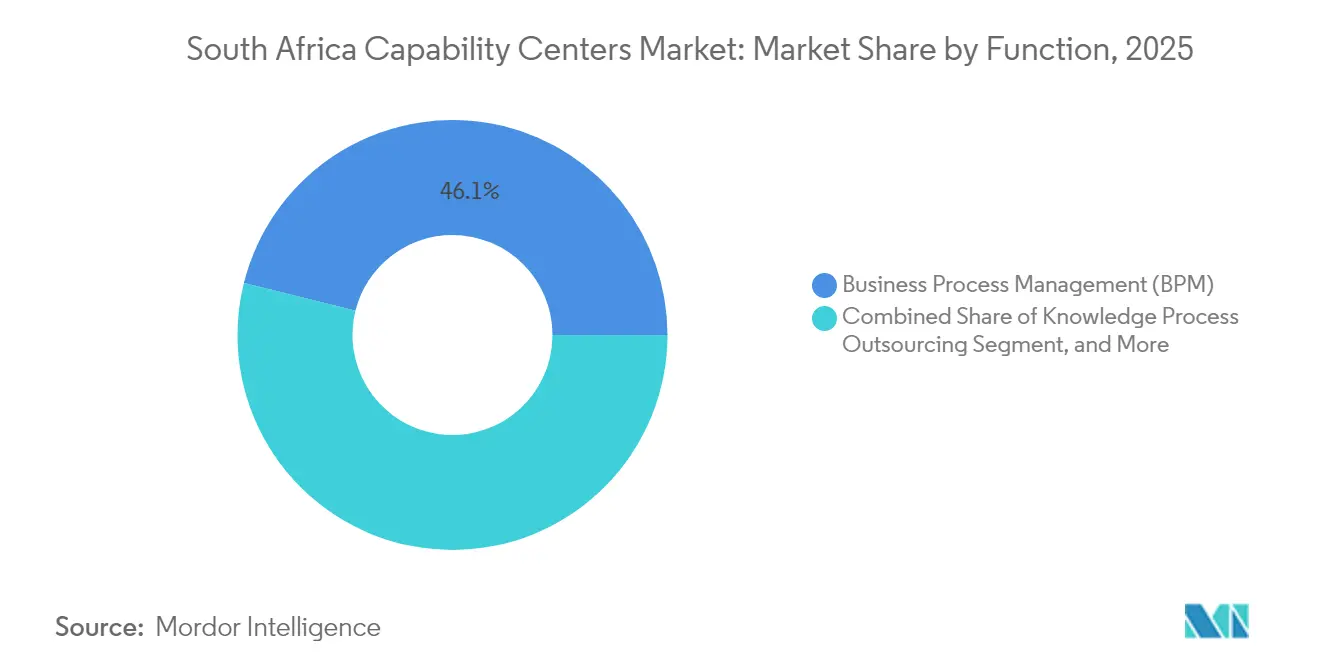

- Nach Funktion/Fähigkeit führte das Geschäftsprozessmanagement im Jahr 2025 mit einem Umsatzanteil von 46,12 %; Informationstechnologie und digitale Dienste werden voraussichtlich bis 2031 mit einer CAGR von 6,78 % wachsen.

- Nach Engagement-Modell hielt das Captive-Inhouse-Modell im Jahr 2025 einen Anteil von 58,25 % am Markt für Global Capability Centers in Südafrika, während die hybride Build-Operate-Transfer-Struktur bis 2031 eine CAGR von 7,31 % verzeichnen soll.

- Nach Unternehmensgröße beherrschten Großunternehmen im Jahr 2025 einen Anteil von 75,95 % der Marktgröße der Global Capability Centers in Südafrika, und das KMU-Segment soll bis 2031 mit einer CAGR von 7,95 % wachsen.

- Nach Branchenvertikale führte Telekommunikation und IT im Jahr 2025 mit einem Umsatzanteil von 33,12 %; Banken, Finanzdienstleistungen und Versicherungen werden voraussichtlich bis 2031 mit einer CAGR von 6,95 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Global Capability Centers in Südafrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelles Wachstum digitaler Transformationsinitiativen unter südafrikanischen Unternehmen | +1.2% | National, mit Schwerpunkten in Johannesburg, Kapstadt und Durban | Mittelfristig (2–4 Jahre) |

| Anreize der Regierung für Sonderwirtschaftszonen für Technologieparks | +0.9% | Sonderwirtschaftszonen in Gauteng, Westkap und KwaZulu-Natal | Langfristig (≥ 4 Jahre) |

| Wachsende Unterseekabelkapazität, die die Latenz nach Europa und in den asiatisch-pazifischen Raum verringert | +1.1% | Küstenregionen mit Ausstrahlungseffekten auf Binnenstandorte | Kurzfristig (≤ 2 Jahre) |

| Kostenvorteile gegenüber etablierten Standorten für Global Capability Centers | +1.4% | Global, mit primären Vorteilen in den Metropolregionen Johannesburg und Kapstadt | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit mehrsprachiger Talente für die EMEA-Serviceabdeckung | +0.8% | National, konzentriert in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Wachsende Risikokapitalfinanzierung in Unternehmenstechnologie-Start-ups, die Partnerschaften mit Global Capability Centers ermöglichen | +0.6% | Innovationsökosysteme in Johannesburg und Kapstadt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Ausgaben für digitale Transformation unter Unternehmen

Südafrikanische Unternehmen erhöhten ihre Ausgaben für digitale Transformation im Jahr 2024 um 23 %, und 78 % der Großunternehmen nannten Cloud-Migration und KI-Einführung unter ihren drei wichtigsten strategischen Zielen.[2]Südafrikanische Reservebank, "Quartalsbericht Q3 2024," resbank.co.za Da der Markt für Global Capability Centers in Südafrika einen nahezu zeitzonengleichen Service für Europa bietet, leiten diese Unternehmen Analyse-, Cybersicherheits- und Automatisierungsprogramme in lokale Zentren für eine 24-Stunden-Abdeckung. Das Programm zur Entwicklung digitaler Fähigkeiten, das gemeinsam mit Microsoft und Amazon Web Services durchgeführt wird, zielt darauf ab, bis 2026 50.000 Absolventen zu erreichen und die künftige Kapazitätserweiterung zu erleichtern. Eine starke Durchsetzung des Datenschutzes im Rahmen des Gesetzes zum Schutz personenbezogener Informationen weitet die Nachfrage nach Governance- und Risikodiensten aus und treibt höherwertige Wissensarbeit in die Portfolios der Global Capability Centers.

Anreize der Regierung für Sonderwirtschaftszonen

Überarbeitungen im Jahr 2024 gewährten 100 % Steuerabzüge auf förderfähige Technologieinfrastruktur und verkürzten die Bearbeitung von Arbeitserlaubnissen von acht Monaten auf sechs Wochen. Die Körperschaftsteuersätze können in den ersten fünf Jahren auf 15 % sinken, sobald ein Zentrum 100 Mitarbeiter überschreitet. Die Zonen Dube TradePort und Atlantis erhöhten die Mitarbeiterzahl der Global Capability Centers im Jahr 2024 um 34 % und bieten nun vorzertifizierte ISO-27001-Wege, die die Compliance-Zeitpläne für risikosensible Branchen verkürzen. Infolgedessen verzeichnet der Markt für Global Capability Centers in Südafrika einen Zustrom hochwertiger Funktionen wie Automobilingenieurdesign und KI-Modellentwicklung.

Wachsende Unterseekabelkapazität

Die Systeme 2Africa und Equiano erhöhten die nationale und internationale Bandbreitenkapazität um 180 Tbps und reduzierten die Hin- und Rücklatenz nach London auf 165 ms und nach Singapur auf 245 ms.[3]Google Cloud, "Betriebsupdate zum Equiano-Kabel," cloud.google.com Echtzeit-Zusammenarbeit ermöglicht Ingenieurssimulationen, Hochfrequenzhandelsplattformen und Live-Finanzrisikoanalysen – Arbeitslasten, die zuvor eine Co-Location in Europa erforderten. Niedrigere Datenübertragungskosten, um 25 % für Unternehmenskunden gesunken, weiten die Margen im Markt für Global Capability Centers in Südafrika weiter aus.

Kostenvorteile gegenüber etablierten Standorten für Global Capability Centers

Die Kosten für qualifizierte Arbeitskräfte bleiben 30–40 % niedriger als in Polen und der Tschechischen Republik und 55–65 % niedriger als in Städten wie Dallas, Manchester oder Sydney. Gleichzeitig betragen die Gewerbemietpreise durchschnittlich 12–18 USD pro m² in den erstklassigen Lagen von Johannesburg und Kapstadt. Sonderwirtschaftszonen-Vergünstigungen reduzieren die Gesamtbetriebskosten um weitere 7–10 % und verschaffen dem Global Capability Center in Südafrika einen entscheidenden Vorteil bei routinemäßigen Geschäftsprozessmanagement-Aufgaben und zunehmend auch bei komplexen Wissensprozessen mit höheren Lohnkomponenten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unzuverlässige Stromversorgung und erhöhte Energiekosten | -1.8% | National, mit schwerwiegenden Auswirkungen in Gauteng und KwaZulu-Natal | Kurzfristig (≤ 2 Jahre) |

| Mangel an erfahrenen Architekten im Bereich Ingenieurwesen, Forschung und Entwicklung für Tieftechnologieprogramme | -1.2% | National, konzentriert in technischen Zentren | Langfristig (≥ 4 Jahre) |

| Starre Arbeitsvorschriften erhöhen die Einstellungszeit für große Belegschaften | -0.9% | National, mit administrativer Belastung in Großstädten | Mittelfristig (2–4 Jahre) |

| Erhöhte Cybersicherheitsbedenken angesichts zunehmender Ransomware-Vorfälle | -0.7% | National, mit Schwerpunkt auf Finanzdienstleistungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unzuverlässige Stromversorgung und erhöhte Energiekosten

Lastabwurf-Vorfälle gingen im Jahr 2024 im Jahresvergleich um 40 % zurück, betrafen jedoch noch immer 60 % der Unternehmen, was Investitionen in Notstromversorgung im Bereich von 50.000 bis 200.000 USD pro Anlage auslöste.[4]Eskom Holdings, "Leistungsbericht zum Lastabwurf 2024," eskom.co.za Die Tarife stiegen im Jahr 2024 um 18,65 % und erhöhten die Kosten um 0,08–0,12 USD pro kWh, was die Margen für datenintensive Funktionen komprimierte. Betreiber wie Amazon und Microsoft begegnen dem Risiko durch Investitionen in Solarenergieprojekte im Versorgungsmaßstab und nutzen die 2024 eingeführten Vorschriften, die eine Eigenstromerzeugung von bis zu 100 MW ohne Lizenz erlauben.

Mangel an erfahrenen Architekten im Bereich Ingenieurwesen, Forschung und Entwicklung

Nur 2.400 Fachleute verfügen über fortgeschrittene Qualifikationen in eingebetteten Systemen oder Halbleiterdesign, während bis 2026 eine Nachfrage nach 4.200 Stellen erwartet wird. Graduiertenprogramme an der Universität Witwatersrand und der Universität Kapstadt entlassen jährlich nur 150–200 qualifizierte Spezialisten, was Unternehmen dazu zwingt, Expatriate-Talente anzuwerben. Die Visabearbeitung hat sich verbessert; jedoch übersteigen die Gehaltsprämien in den Vereinigten Staaten und Westeuropa die südafrikanischen Angebote um 40–60 %, wodurch die Talentlücke bestehen bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion/Fähigkeit: Geschäftsprozessmanagement bleibt Anker, während das Digitale an Fahrt gewinnt

Das Geschäftsprozessmanagement trug im Jahr 2025 46,12 % des Umsatzes des südafrikanischen Marktes für Global Capability Centers bei und hielt im Zeitraum 2020–2025 eine gesunde CAGR von 5,11 % aufrecht. Bankfachkenntnisse, ausgereifte Kontaktcenter-Infrastruktur und robuste Compliance-Qualifikationen ziehen Finanz- und Rechnungswesen-, Kundenservice- und Schadenbearbeitungsaufgaben der Stufen L1–L3 an. Informationstechnologie und digitale Dienste gewannen an Dynamik, da die Cloud-Einführung beschleunigte und die Wachstumsrate von 2026 bis 2031 auf 6,78 % stieg. Microsofts KI-Programm im Wert von 1 Milliarde USD und Amazons erweitertes Entwicklungszentrum in Kapstadt leiten hochwertige KI-, DevOps- und Cybersicherheitsrollen in das Land, was signalisiert, dass digitale Funktionen bis Ende des Jahrzehnts einen größeren Anteil am Markt für Global Capability Centers in Südafrika einnehmen werden.

Ingenieurwesen und Forschung und Entwicklung machen einen geschätzten Anteil von 17,60 % aus, stehen jedoch vor der zuvor erwähnten Talentbeschränkung. Investitionen von BMW, Mercedes-Benz und Ford konzentrieren sich auf Elektro- und autonome Plattformen und treiben die Nachfrage nach modellbasiertem Systemengineering und Batteriemanagementsoftware an. Wissensbasiertes Prozess-Outsourcing hält einen Anteil von 12,30 %, angetrieben durch regulatorische Sandbox-Programme der Südafrikanischen Reservebank, die Fintech-, Regtech- und Risikoanalyse-Arbeitslasten in lokale Zentren verlagern. Da immer mehr Kunden transaktionsintensives Geschäftsprozessmanagement mit Analysen und KI bündeln, werden funktionsübergreifende Synergien wahrscheinlich weitere Margenexpansion im Markt für Global Capability Centers in Südafrika freisetzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Engagement-Modell: Captive-Dominanz, hybride Dynamik

Captive-Zentren beherrschten im Jahr 2025 58,25 % der Umsätze, da Datensouveränitätsregeln in den Bereichen Banken, Telekommunikation und öffentlicher Sektor direktes Eigentum bevorzugen. Die durchschnittliche Sitzanzahl übersteigt 450 und umfasst multifunktionale Setups, die Geschäftsprozessmanagement, IT-Support und Compliance-Teams integrieren. Hybride Build-Operate-Transfer-Strukturen wachsen am schnellsten mit einer CAGR von 7,31 %, da Unternehmen Risikokontrolle mit Kapitalflexibilität ausbalancieren, indem sie den frühen Aufbau an Drittspezialisten übergeben und den Betrieb bei Reife übernehmen.

Standard Banks digitales Bankzentrum, das in Zusammenarbeit mit Accenture entwickelt wurde, ist ein Beispiel für einen hybriden Ansatz, der die Markteinführungszeiten um neun Monate verkürzte und gleichzeitig das Eigentum an geistigem Eigentum bewahrte. Traditionelle Build-Operate-Transfer-Modelle halten einen Anteil von 21,70 % und sprechen hauptsächlich mittelständische Unternehmen an, die kostengünstige Einstiegspunkte ohne langfristige Sachanlagen suchen. Regulatorische Verpflichtungen im Rahmen des Gesetzes zum Schutz personenbezogener Informationen neigen kritische Datenverarbeitungsfunktionen weiterhin zu Captive- und Hybridformaten, was bedeutet, dass der Markt für Global Capability Centers in Südafrika ein duales Modell-Mix aufrechterhalten wird.

Nach Unternehmensgröße: Unternehmensmaßstab trifft auf Demokratisierung für KMU

Großunternehmen machten im Jahr 2025 75,95 % der Nachfrage aus. Ihre Kapitalstärke unterstützt End-to-End-Einrichtungen mit Notfallwiederherstellungsstandorten, mehrschichtiger Cyberabwehr und ISO-27001-Zertifizierung. Die Einrichtungsinvestitionen liegen zwischen 2 Millionen und 5 Millionen USD, doch die Kosten pro Sitzplatz bleiben 55–65 % niedriger als in Westeuropa.

Das KMU-Segment wächst zwar kleiner, aber mit einer CAGR von 7,95 %, angetrieben durch Cloud-native Plattformen und gemeinsame Arbeitsbereiche, die die Einstiegskosten auf 50.000 USD senken. Regierungsprogramme, wie der Global-Capability-Center-Bereitschaftsfonds der Agentur für die Entwicklung kleiner Unternehmen, stellen Zuschüsse und Beratungsleistungen bereit und weiten so den Zugang aus. Im Prognosezeitraum wird erwartet, dass die KMU-Gruppe die Sektorabdeckung über den Kundensupport hinaus auf Compliance-Dienste und Nischenanalysen ausweitet und damit die Tiefe des Marktes für Global Capability Centers in Südafrika erhöht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branchenvertikale: Telekommunikation führt, BFSI steigt auf

Telekommunikation und IT liefern zusammen 33,12 % des Marktumsatzes. Vodacoms landesweites 5G-Netz und MTNs Glasfaserausbau schaffen eine anhaltende Nachfrage nach Netzwerkoperationszentren, Kundenerfahrungs-Hubs und OSS/BSS-Support. Banken, Finanzdienstleistungen und Versicherungen stehen vor einer CAGR von 6,95 %, da regulatorisches Reporting, Kundenidentifikation und digitale Bankarbeitslasten in Global Capability Centers migrieren.

Standard Banks Fintech-Fonds im Wert von 100 Millionen USD und Nedbanks digitale Bankumgestaltung veranschaulichen, wie Kapitalausgaben in Nachfrage nach gemeinsamen Diensten umgewandelt werden. Die Fertigungs- und Automobilindustrie konzentriert sich auf BMWs Rosslyn-Entwicklungszentrum für Elektrofahrzeuge und Toyotas Distributionszentrum mit Schwerpunkt auf Ingenieurwesen, Forschung und Entwicklung sowie Lieferkettenorchestrierung. Die Gesundheits- und Biowissenschaftssektoren verzeichnen Wachstum durch Discovery Healths KI-Diagnostik und das digitale Apothekennetzwerk der Clicks Group. Einzel- und Konsumgüter nutzen den Markt für Global Capability Centers in Südafrika für E-Commerce-Support, Planung der letzten Meile in der Logistik und Verbraucheranalysen, die 15 afrikanische Länder umfassen.

Geografische Analyse

Johannesburg und Kapstadt machten im Jahr 2025 67,30 % des südafrikanischen Marktes für Global Capability Centers aus, angetrieben durch robuste Glasfaserinfrastruktur, mehrsprachige Arbeitskräftepools und die Nähe zum OR Tambo International Airport und zum Kapstadt International Airport. Gauteng beherbergt die meisten Global Capability Centers im Bereich Finanzdienstleistungen aufgrund der Nähe zur Johannesburger Wertpapierbörse, gut entwickelter Unternehmensstandorte und etablierter regulatorischer Beziehungen. Das Westkap dominiert digitale und Cloud-Arbeitslasten dank der Forschungscluster von Amazon und Google, Universitätspartnerschaften und der direkten Landungen der Equiano- und 2Africa-Kabel.

KwaZulu-Natal entwickelt sich zu einem wachsenden Automobil- und Fertigungsknoten, angetrieben durch die Anreize der Sonderwirtschaftszone Dube TradePort, Toyotas Teilezentrum und ein aufstrebendes Lieferantenökosystem in der Nähe des Hafens von Durban. Der Ostkap, verankert in Port Elizabeth, profitiert von Fords und Volkswagens Montagewerken mit Schwerpunkt auf Ingenieurwesen, Forschung und Entwicklung sowie Lieferkettenunterstützung für Automobilkunden. Binnenprovinzen bieten Immobilieneinsparungen von 35–45 % im Vergleich zu Küstenmetropolen; sie sind jedoch auf redundante Konnektivität über den Johannesburg-Campus von Teraco angewiesen, um Latenzprobleme zu mindern.

Historische Daten zeigen, dass die Beschäftigung in Global Capability Centers im Westkap von 2020 bis 2025 voraussichtlich mit einer jährlichen Rate von 26,80 % wächst, verglichen mit Gautengs reifem, aber solidem Tempo von 17,60 %. Provinzprogramme unterscheiden sich: Das Westkap gewährt beschleunigte Genehmigungen und Gutscheine für technische Fähigkeiten, während Gauteng SEZ-Steuerausgleiche und den Ausbau des Pendlerschienennetzes betont, um die Arbeitskräftebasis zu erweitern. Nationale Infrastrukturpläne in Höhe von 400 Milliarden ZAR bis 2030 priorisieren Stromnetzaufrüstungen und Autobahnausbauten und gleichen regionale Kosten- und Zuverlässigkeitsunterschiede im südafrikanischen Markt für Global Capability Centers schrittweise an.

Wettbewerbslandschaft

Der südafrikanische Markt für Global Capability Centers weist eine moderate Konzentration auf, wobei die fünf größten Betreiber etwa 35 % des Umsatzes halten und Raum für Nischenspezialisten lassen. Inländische Finanzinstitute, darunter Standard Bank, FirstRand und ABSA, behalten die Führung durch ihre etablierten Geschäftsprozessmanagement- und Compliance-Zentren. Globale Cloud-Anbieter, insbesondere Microsoft, Amazon und Google, investieren zusammen mehr als 4 Milliarden USD, was KI-, Analyse- und Ingenieurwesen-Forschung-und-Entwicklung-Arbeitsplatzierungen beschleunigt. Teracos Erweiterung des Johannesburg-Campus im Wert von 2,8 Milliarden USD bietet 40 MW trägerunabhängige Kapazität mit 99,99 % Verfügbarkeitsgarantien und zieht latenzempfindliche Arbeitslasten an.

Strategische Verhaltensweisen bevorzugen zunehmend hybride Engagement-Modelle. Standard Banks Co-Build mit Accenture reduzierte das Einführungsrisiko und bewahrte gleichzeitig die Datenkontrolle. Discovery Healths Azure-basierte Analysesuite verkürzte die Schadenbearbeitungszeiten um 60 % und ermöglichte es dem Versicherer, Personal für höherwertige klinische Überprüfungen einzusetzen. Aufstrebende Disruptoren wie Synthesis Software Technologies nutzen Cloud-native Werkzeuge und agile Lieferung, um traditionelle Preise um 20–25 % zu unterbieten und dabei die ISO-27001-Konformität aufrechtzuerhalten.

Weißraum-Chancen liegen in der Quantencomputerforschung, der fortgeschrittenen Fertigungsautomatisierung und der regionsspezifischen regulatorischen Compliance. Die einzigartige Kombination aus Schwellenmarkt-Kostenstrukturen und Governance auf dem Niveau entwickelter Volkswirtschaften positioniert den Markt für Global Capability Centers in Südafrika als bevorzugten Knoten für die panafrikaische Serviceorchestrierung. Laufende Partnerschaften zur Stromerzeugung und Solarprojekte zielen darauf ab, die langfristigen Energiekosten um 30–40 % zu senken und damit die Kostenwettbewerbsfähigkeit gegenüber Indien und Osteuropa zu stärken.

Marktführer der Global Capability Centers in Südafrika

Amazon Development Centre South Africa (Amazon.com Inc.)

Google South Africa (Alphabet Inc.)

Microsoft South Africa (Microsoft Corporation)

Accenture South Africa (Accenture plc)

IBM South Africa (International Business Machines Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Die südafrikanische Regierung führte einen Steuerabzugsanreiz von 150 % für Hersteller ein, die in Produktionsanlagen für Elektro- oder Wasserstofffahrzeuge investieren, gültig ab März 2026. In Verbindung mit dem Industriellen Entwicklungsunterstützungsprogramm im Wert von 1 Milliarde ZAR soll die Politik 30 Milliarden ZAR (1,6 Milliarden USD) an privaten Automobilfertigungsinvestitionen freisetzen und das Land positionieren, um Funktionen der nächsten Generation in Global Capability Centers in den Bereichen Batterietechnik, Antriebsstrangentwicklung und Fahrzeugelektrifizierungsforschung zu sichern.

- März 2025: Microsoft verpflichtete sich zu 5,4 Milliarden ZAR (297 Millionen USD) für den Ausbau von Cloud- und KI-Infrastruktur bis 2027. Der Plan fügt eine zweite Cloud-Region in Centurion hinzu und finanziert 50.000 Jugendzertifizierungen in KI, Datenwissenschaft, Cybersicherheitsanalyse und Cloud-Lösungsarchitektur, um die Engpässe in der Talentpipeline der Global Capability Centers in Südafrika zu beheben.

- März 2025: Google eröffnete seine erste afrikanische Cloud-Region in Johannesburg mit einer Investition von 2,5 Milliarden ZAR (137 Millionen USD). Der Standort reduziert die Latenz für afrikanische Nutzer, soll laut Prognosen 2,1 Milliarden USD zum nationalen Bruttoinlandsprodukt beitragen und bis 2030 40.000 Arbeitsplätze schaffen, wodurch Südafrikas Attraktivität für Cloud-native Global-Capability-Center-Betriebe gestärkt wird.

- März 2025: Business Process Enabling South Africa veröffentlichte ein aktualisiertes nationales Wertversprechen, das ein Beschäftigungswachstum im Sektor von 65.000 im Jahr 2019 auf 150.000 im Jahr 2024 zeigt, mit einem Umsatzanstieg von 1,04 Milliarden USD auf 2,91 Milliarden USD. Die Roadmap zielt darauf ab, bis 2030 kumulativ 500.000 Arbeitsplätze zu schaffen, und bietet einen Kostenvorteil von 55–65 % gegenüber Dallas, Manchester und Sydney, mit einer möglichen zusätzlichen Reduzierung von 7–10 % durch staatliche Anreize.

Berichtsumfang des Marktes für Global Capability Centers in Südafrika

Der Umfang der Studie über Global Capability Centers für die Marktsegmentierung nach Funktion/Fähigkeit für (i) das Segment Informationstechnologie und digitale Dienste ist auf Softwareentwicklung, Cloud- und Infrastrukturmanagement, Cybersicherheit, Datenanalyse und KI/Maschinelles Lernen beschränkt; (ii) das Segment Ingenieurwesen/Forschung und Entwicklung ist auf Produktdesign und -testing, eingebettete Systeme, digitaler Zwilling/Simulation beschränkt; (iii) das Segment Geschäftsprozessmanagement ist auf Finanz- und Rechnungswesen, Personalwesen, Gehaltsabrechnung und Talentmanagement, Beschaffung, Kundendienst beschränkt; und (iv) das Segment Wissensbasiertes Prozess-Outsourcing ist auf Marktforschung und Erkenntnisse, Risiko und Compliance, rechtliche und regulatorische Unterstützung, Strategie- und Beratungsunterstützung beschränkt. Ebenso ist für die Segmentierung nach dem Engagement-Modell der Umfang für (i) Hybrides Build-Operate-Transfer auf Gemeinschaftsunternehmen/Strategische Partnerschaft und Virtuelles Captive-Modell beschränkt. Der übrige Segmentumfang ist wie für das aufgeführte Segment angegeben.

| Informationstechnologie und digitale Dienste |

| Ingenieurwesen/Forschung und Entwicklung |

| Geschäftsprozessmanagement |

| Wissensbasiertes Prozess-Outsourcing |

| Captive (Selbstaufbau)/Intern |

| Build-Operate-Transfer |

| Hybrides Build-Operate-Transfer |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Banken, Finanzdienstleistungen und Versicherungen |

| Telekommunikation und IT |

| Gesundheitswesen und Biowissenschaften |

| Fertigung, Automobil und Industrie |

| Einzel- und Konsumgüter |

| Sonstige Branchenvertikalen |

| Nach Funktion/Fähigkeit | Informationstechnologie und digitale Dienste |

| Ingenieurwesen/Forschung und Entwicklung | |

| Geschäftsprozessmanagement | |

| Wissensbasiertes Prozess-Outsourcing | |

| Nach Engagement-Modell | Captive (Selbstaufbau)/Intern |

| Build-Operate-Transfer | |

| Hybrides Build-Operate-Transfer | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) | |

| Nach Branchenvertikale | Banken, Finanzdienstleistungen und Versicherungen |

| Telekommunikation und IT | |

| Gesundheitswesen und Biowissenschaften | |

| Fertigung, Automobil und Industrie | |

| Einzel- und Konsumgüter | |

| Sonstige Branchenvertikalen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Global Capability Centers in Südafrika im Jahr 2026?

Die Marktgröße des südafrikanischen Marktes für Global Capability Centers soll bis 2026 2,63 Milliarden USD erreichen und bis 2031 auf 3,59 Milliarden USD wachsen.

Wie hoch ist die erwartete Wachstumsrate für Global-Capability-Center-Aktivitäten in Südafrika?

Der Gesamtumsatz soll zwischen 2026 und 2031 mit einer CAGR von 6,45 % wachsen.

Welcher Funktionsbereich dominiert derzeit den Betrieb der Global Capability Centers im Land?

Das Geschäftsprozessmanagement hält im Jahr 2025 mit 46,12 % den höchsten Anteil und nutzt dabei tiefgreifende Finanzdienstleistungsexpertise.

Welches Engagement-Modell wächst am schnellsten?

Die hybride Build-Operate-Transfer-Struktur zeigt mit einer prognostizierten CAGR von 7,31 % bis 2031 die stärkste Dynamik.

Wie werden Stromversorgungsprobleme von Betreibern von Global Capability Centers angegangen?

Große Betreiber investieren in Solarparks und Notstromaggregate, und die Vorschriften von 2024 erlauben nun eine Eigenstromerzeugung von bis zu 100 MW ohne Lizenzen, was Zuverlässigkeitsbedenken mindert.

Seite zuletzt aktualisiert am: