Marktgröße und Marktanteil der Global Capability Centers in Ägypten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

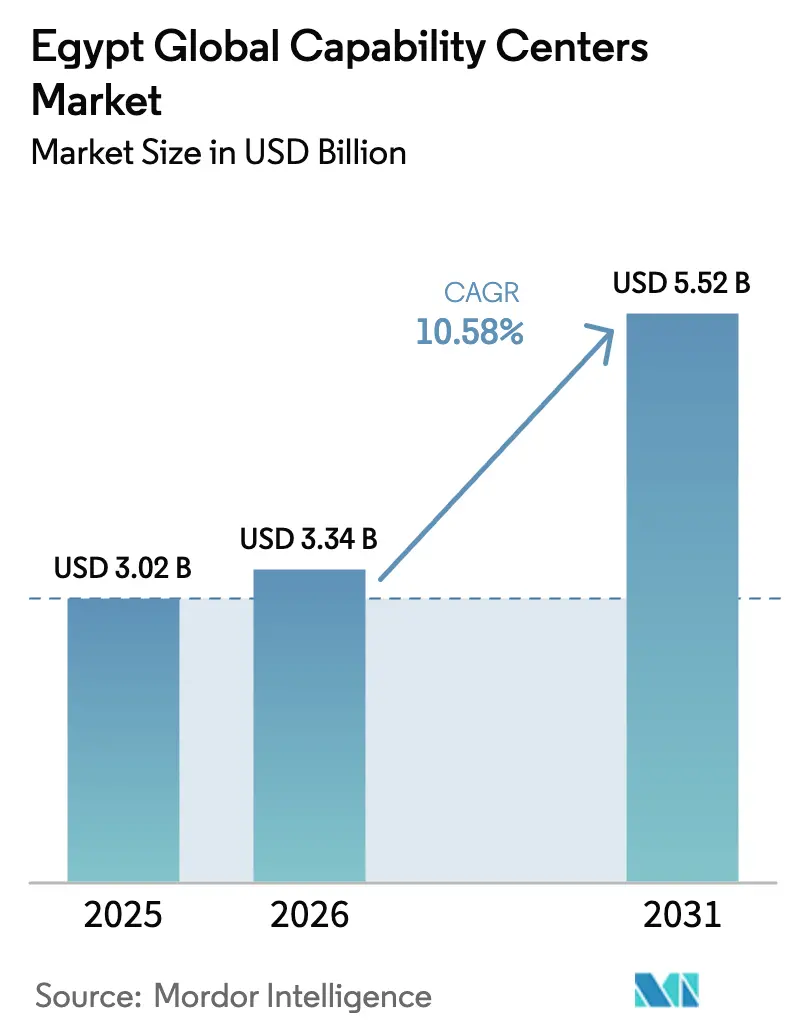

| Marktgröße im Basisjahr (2025) | 3.02 Milliarden US-Dollar |

| Marktgröße (2026) | 3.34 Milliarden US-Dollar |

| Marktgröße (2031) | 5.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.58% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Global Capability Centers in Ägypten von Mordor Intelligence

Die Marktgröße der Global Capability Centers in Ägypten wurde im Jahr 2025 auf 3,02 Milliarden USD geschätzt und soll von 3,34 Milliarden USD im Jahr 2026 auf 5,52 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,58 % während des Prognosezeitraums (2026–2031). Günstige Lohnstrukturen, ein wachsender MINT-Talentpool sowie die geografische Nähe zu Europa und dem Nahen Osten stützen den anhaltenden Zustrom von Nearshoring-Nachfrage, während die Programme Digital Egypt und die Nationale KI-Strategie langfristige Technologieinvestitionen verankern.[1]Nationaler Rat für Künstliche Intelligenz, "Nationale Strategie für Künstliche Intelligenz Ägyptens: Zweite Ausgabe (2025–2030)," ai.gov.eg Steigende private Infrastrukturausgaben in Smart Cities und Rechenzentren sowie vereinfachte Genehmigungsverfahren für „Golden Licenses” verkürzen die Anlaufzeiten für neue Einrichtungen. Multinationale Unternehmen kombinieren zunehmend Kosteneinsparungen mit Risikostreuung infolge jüngster geopolitischer Lieferkettenerschütterungen, was Ägypten zu einem bevorzugten regionalen Knotenpunkt für europäische und Golfstaaten-Kunden macht. Der Wettbewerb verlagert sich daher von preisgetriebenem Bieten hin zu spezialisierten digitalen, analytischen und mehrsprachigen Fähigkeiten, die Servicequalität und Margenentwicklung verbessern.

Wichtigste Erkenntnisse des Berichts

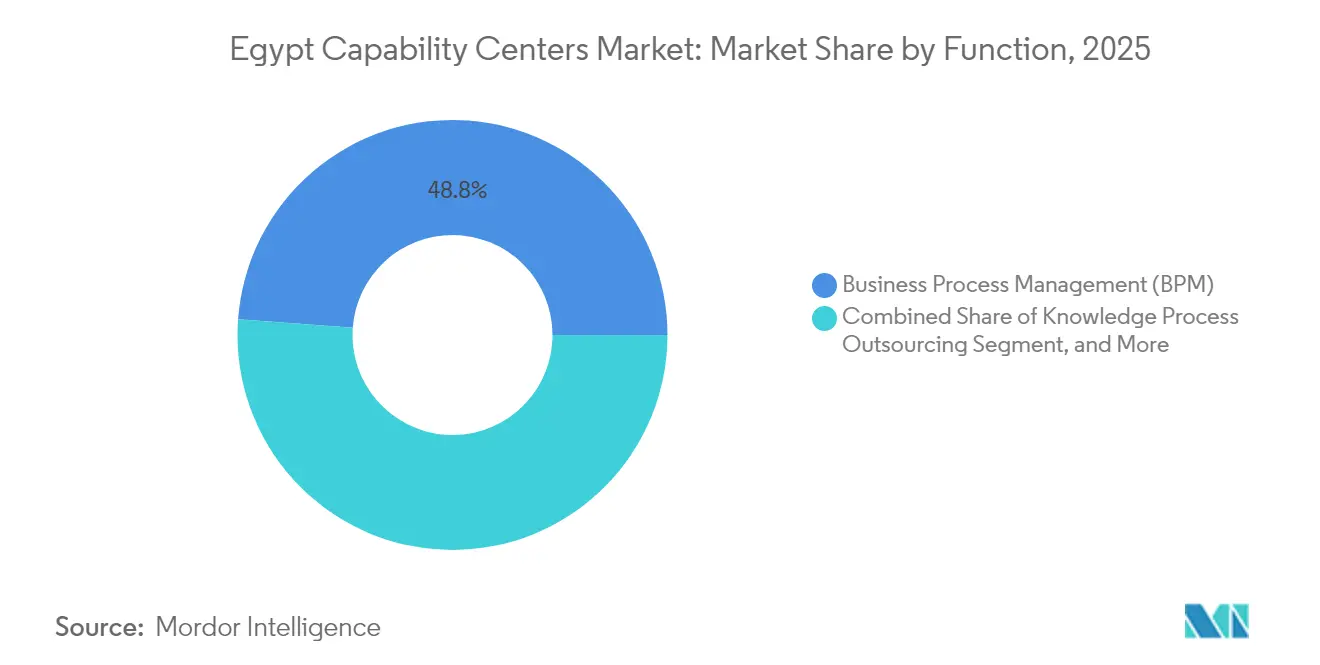

- Nach Funktion erfasste das Geschäftsprozessmanagement im Jahr 2025 einen Marktanteil von 48,83 % am Markt für Global Capability Centers, während Informationstechnologie und digitale Dienste bis 2031 das schnellste Wachstum mit einer CAGR von 11,24 % verzeichnen sollen.

- Nach Engagement-Modell hielten Captive-Center im Jahr 2025 einen Anteil von 59,47 % an der Marktgröße der Global Capability Centers; hybride Build-Operate-Transfer-Strukturen sollen bis 2031 mit einer CAGR von 11,05 % expandieren.

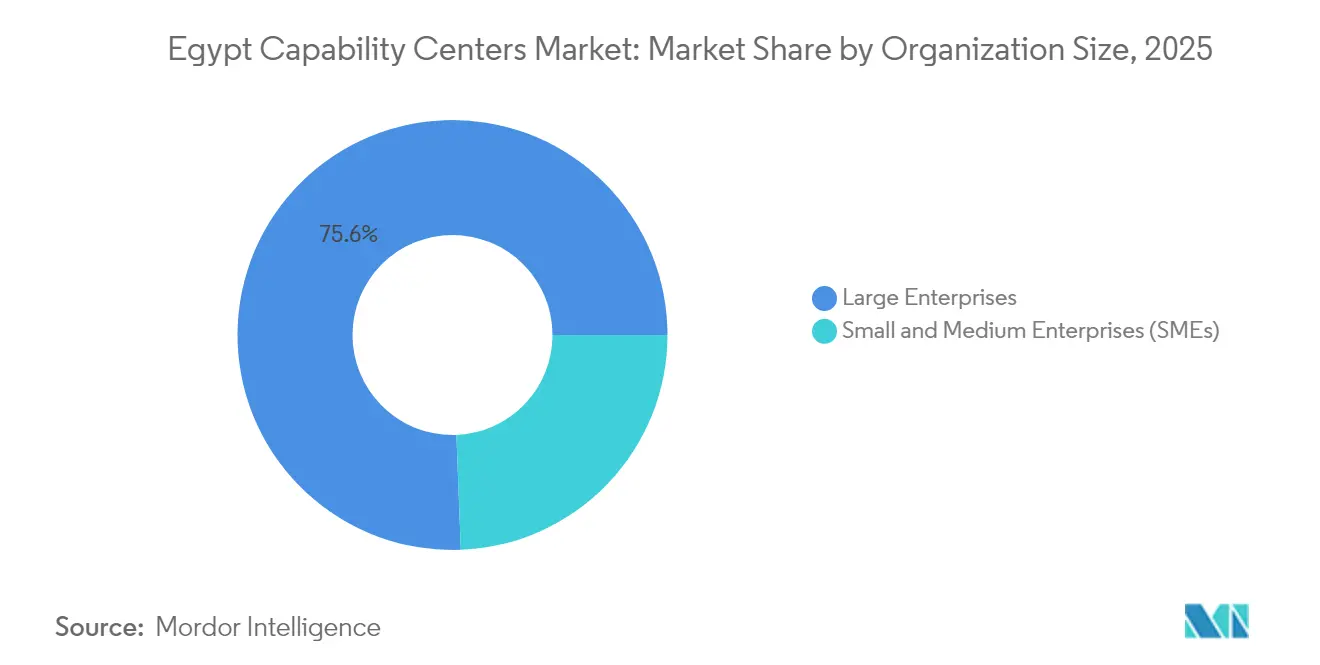

- Nach Unternehmensgröße kontrollierten Großunternehmen im Jahr 2025 75,62 % der Aktivitäten, während kleine und mittlere Unternehmen im Prognosezeitraum mit einer CAGR von 11,79 % am schnellsten wachsen werden.

- Nach Branchenvertikale führte Telekommunikation und IT im Jahr 2025 mit einem Umsatzanteil von 34,21 %, und das Bank-, Finanzdienstleistungs- und Versicherungswesen soll bis 2031 mit einer CAGR von 10,86 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Global Capability Centers in Ägypten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Pool an MINT-Absolventen | +2.1% | National, Schwerpunkt auf Kairo, Alexandria, Gizeh | Mittelfristig (2–4 Jahre) |

| Wettbewerbsfähige Arbeitskosten gegenüber Mittel- und Osteuropa sowie dem asiatisch-pazifischen Raum | +1.8% | Globale Kunden, Kernvorteile für die EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte staatliche Genehmigungsverfahren für Technologieparks | +1.4% | National, frühe Gewinne in der Neuen Verwaltungshauptstadt, Smart Villages | Kurzfristig (≤ 2 Jahre) |

| Rasche Digitalisierung afrikanischer und nahöstlicher Unternehmen | +1.9% | MENA und Afrika, Ausstrahlungseffekte auf globale Betriebe | Mittelfristig (2–4 Jahre) |

| Ägyptisch-saudischer Digitalkorridor | +1.2% | Regionales MENA, Ausweitung auf GCC-Märkte | Langfristig (≥ 4 Jahre) |

| EU-Nearshoring-Nachfrage nach dem Ukraine-Konflikt | +2.3% | Europäische Union und assoziierte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Pool an MINT-Absolventen

Ägypten bringt jährlich rund 50.000 IT-bezogene Absolventen hervor und schafft damit einen tiefen Talentpool für Softwareentwicklung, Datenanalyse und mehrsprachige Service-Desks.[2]Keri Allan, "Wie Ägypten eine Generation von IT-Fachleuten aufbaut, um die Qualifikationslücke zu schließen," CIO, cio.com Die Einschreibungen im Rahmen der Digital Egypt Builders Initiative überstiegen im Jahr 2024 104.000 Studierende in Informatik- und KI-Studiengängen, und neue Institutionen wie die Egypt University of Informatics kooperieren mit der Purdue University, um Lehrplanstandards anzuheben. Staatliche Ausgaben von 208 Millionen USD für KI-fähige Hochschulcampus beschleunigen die Einführung von Robotiklaboren und Cybersicherheits-Sandboxen. Capability Centers übersetzen diese Pipeline in kürzere Rekrutierungsvorlaufzeiten und eine höhere Mitarbeiterbindung, was die Lieferkontinuität für europäische und Golfstaaten-Kunden verbessert. Die größere Absolventenbasis ermöglicht es Anbietern zudem, Mitarbeiter durch gemischte BPM-Digital-Rollen zu rotieren, was höherwertige Angebote unterstützt, ohne Volumenverträge zu verlieren.

Wettbewerbsfähige Arbeitskosten gegenüber Mittel- und Osteuropa sowie dem asiatisch-pazifischen Raum

Die durchschnittlichen Gesamtgehaltskosten in Kairo liegen nach wie vor unter 20 % der Werte in Mittel- und Osteuropa und bei rund 35 % der wichtigsten indischen Tier-1-Städte, selbst unter Berücksichtigung von Lohninflation und Währungsliberalisierung. Die Freigabe des ägyptischen Pfunds im März 2024 vergrößerte die Einsparungen für Käufer in Fremdwährung und half Dienstleistern, mehrjährige Verträge in USD zu kalkulierbaren Margen anzubieten. Der Global Services Location Index 2023 von Kearney stufte Ägypten im Nahen Osten und Nordafrika als Erstplatzierten in Bezug auf Kostenattraktivität und Personalqualifikation ein und festigte damit seine Position auf Anbieter-Auswahllisten. Niedrigere Betriebsausgaben setzen Kapital für Cloud-Migration, Prozessautomatisierung und Cybersicherheits-Upgrades frei und schaffen einen positiven Kreislauf der Qualitätsverbesserung, der Kunden über längere Vertragslaufzeiten bindet. Wenn Kunden Nearshoring-Optionen abwägen, bleibt Ägyptens kombiniertes Lohn- und Qualifikationsangebot ein entscheidender Differenzierungsfaktor gegenüber Marokko, Polen und den Philippinen.

Rasche Digitalisierung afrikanischer und nahöstlicher Unternehmen

Banken, Einzelhändler und Behörden in Afrika und dem Nahen Osten intensivieren ihre Investitionen in die digitale Transformation, um der wachsenden Nachfrage nach Mobile-First-Diensten gerecht zu werden, und schaffen damit Möglichkeiten für ägyptische Zentren, Support auf Arabisch, Englisch und Französisch zu leisten. Regionale Organisationen nutzen Ägyptens Zeitzonenüberschneidung und kulturelle Affinität, um Helpdesks, Cloud-Betrieb und Analysen zu zentralisieren. Der grenzüberschreitende Datenverkehr über in Ägypten gehostete Unterseekabel wuchs im Jahr 2024 zweistellig und unterstreicht seine Rolle als interkontinentaler Vermittlungsknoten. Ägyptische Anbieter erzielen wiederkehrende Einnahmen, indem sie Anwendungsmodernisierung mit verwalteter Sicherheit und Datenschutz-Compliance bündeln. Der steigende innerafrikanische Handel im Rahmen der AfCFTA erhöht zudem die Nachfrage nach Logistik-, Treasury- und Supply-Chain-Control-Tower-Diensten, die mehrsprachige Talente aus Ägypten nutzen.

EU-Nearshoring-Nachfrage nach dem Ukraine-Konflikt

Europäische multinationale Unternehmen diversifizieren ihre Lieferstandorte weg von Osteuropa aufgrund von Sicherheits-, Energie- und Talentengpässen, die durch den Konflikt in der Ukraine verursacht wurden. Die EU-Ägypten-Investitionskonferenz im Juni 2024 erschloss zugesagte private Investitionsprojekte in Höhe von 40 Milliarden EUR, von denen viele für digitale und Unternehmensdienstleistungen vorgesehen sind. Der niederländische Thinktank Clingendael listet Ägypten unter den drei wichtigsten Zielen für niederländisches IKT-Nearshoring auf und verweist auf vier Flugstunden und Lohnkostenvorteile.[3]Monika Sie Dhian Ho, "Connecting Shores: Bewertung des IKT-Nearshoring-Potenzials Ägyptens," Clingendael, clingendael.org Europäische Unternehmen schätzen Ägyptens Ausrichtung an der Datenschutz-Grundverordnung im Rahmen des Gesetzes zum Schutz personenbezogener Daten, was Datentransfergenehmigungen erleichtert. Die kurzfristige Nachfrage konzentriert sich auf Finanzoperationen, Beschaffung und Compliance-Analysen, aber Pipeline-Prognosen deuten auf höherwertige Produktentwicklungsaufträge hin, sobald Datenschutz- und Sprachanforderungen durch erweiterte Sprachakademien erfüllt sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Währungsvolatilität und Inflationsdruck | -1.7% | National, Ausstrahlungseffekte auf regionale Betriebe | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Stromversorgungsunterbrechungen | -1.3% | National, konzentriert in Industriezonen | Mittelfristig (2–4 Jahre) |

| Mangel an erfahrenen Projektmanagern | -0.9% | National, akut in Kairo und Alexandria | Mittelfristig (2–4 Jahre) |

| Wachsender Wettbewerb aus Marokko und Kenia | -1.1% | Regionales Afrika und MENA, globale Implikationen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Währungsvolatilität und Inflationsdruck

Die Inflation sank von einem Höchststand von 38 % im Jahr 2023 auf 26 % Mitte 2024, liegt aber weiterhin über dem Zielband der Zentralbank, was die jährliche Budgetplanung für internationale Betreiber erschwert.[4]Zentralbank Ägyptens, "Monatliches Inflationsbulletin Juli 2024," cbe.org.eg Obwohl die Devisenreserven bis Juli 2024 infolge von Golfstaaten-Unterstützung und einer erweiterten IWF-Fazilität 46 Milliarden USD erreichten, zwingen periodische Pfundschwankungen Anbieter dazu, Verträge neu zu bepreisen oder Margeneinbußen hinzunehmen. Devisentermingeschäfte existieren, erhöhen jedoch die Komplexität für kleine und mittlere Anbieter. Multinationale Unternehmen kompensieren das Risiko teilweise durch Rechnungsstellung in Hartwährung und frühzeitige Zahlung an lokale Anbieter, um Preissteigerungen zu vermeiden; dennoch drückt anhaltende zweistellige Inflation den inländischen Konsum, der das lokale Lieferantenökosystem stützt.

Anhaltende Stromversorgungsunterbrechungen

Netzüberlastung und Lastabwurf in Spitzensommerperioden beeinträchtigen weiterhin die Industriezonen Kairos und veranlassen Betreiber, Dieselgeneratoren oder Lithium-Ionen-Batteriespeicher zu unterhalten, was wiederum die Betriebskosten pro Arbeitsplatz erhöht. Staatliche Versorgungsreformen und Großprojekte wie der Solarpark Benban und Grünwasserstoffvorhaben versprechen schrittweise Kapazitätserweiterungen, aber vollständige Ausfallsicherheit bleibt ein mittelfristiges Ziel. Capability Centers investieren daher in Tier-III-plus-Rechenzentrumskolokation und doppelt gespeiste Glasfaserwege, um globale Verfügbarkeits-Service-Level-Vereinbarungen zu erfüllen. Energieeffizienzmaßnahmen wie Kaltwasserkühlung und LED-Nachrüstungen reduzieren den Stromverbrauch geringfügig, können aber noch nicht für verlängerte Ausfallzeiten während Hitzewellen kompensieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion / Fähigkeit: Führungsposition des Geschäftsprozessmanagements steht vor der Herausforderung durch digitale Dienste

Das Geschäftsprozessmanagement (BPM) leistete im Jahr 2025 den größten Beitrag zur Marktgröße der Global Capability Centers in Ägypten und erfasste 48,83 % des Umsatzes. Dies wurde durch den Einsatz mehrsprachiger Callcenter-Talente und europanaher Zeitzonen zur Betreuung von Kundendienst-, Finanz- und HR-Prozessen erreicht. Anbieter steigern den Mehrwert, indem sie robotergestützte Prozessautomatisierung in hochvolumige Arbeitsabläufe einbetten, Mitarbeiter für komplexe Interaktionen freisetzen und durch Analysen Cross-Selling-Möglichkeiten schaffen. Die gefestigte Größe des Segments bietet zuverlässige Cashflows, die Innovationslabore und Karriereentwicklungsprogramme finanzieren, die zur Bindung von Führungskräften der mittleren Ebene erforderlich sind. Digitale Ambidextrie wird jedoch entscheidend, da Kunden von Kostenoptimierung hin zu End-to-End-Transformation wechseln und ägyptische Zentren für gemischte Aufträge positionieren, die BPM mit Cloud und Sicherheit verbinden.

Informationstechnologie und digitale Dienste sollen bis 2031 die höchste CAGR von 11,24 % verzeichnen, da die Nationale KI-Strategie bis Ende des Jahrzehnts eine KI-Belegschaft von 30.000 Fachkräften und mehr als 250 KI-Unternehmen anstrebt. Frühe Anwender konzentrieren sich auf DevOps, Anwendungsmodernisierung und Low-Code-Entwicklung, die die Nähe zu europäischen agilen Sprints nutzen. Der steigende Anteil digitaler Arbeit erhöht die durchschnittlichen Abrechnungssätze und steigert damit das Gesamtwachstum des Marktes für Global Capability Centers in Ägypten, selbst wenn sich die Sitzvolumina stabilisieren. Wissensbasiertes Prozess-Outsourcing und Ingenieurdienstleistungen gewinnen moderaten Auftrieb, da Universitäten Design-Thinking-Module integrieren und multinationale Industrieunternehmen F&E-Satelliten in Alexandria einrichten. Der kombinierte Schwung deutet auf eine schrittweise Verlagerung von reinen Kontaktzentren hin zu höherwertiger Schaffung geistigen Eigentums innerhalb Ägyptens hin.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Engagement-Modell: Captive-Dominanz durch hybride Innovation herausgefordert

Captive-Einheiten kontrollierten im Jahr 2025 59,47 % des Marktanteils der Global Capability Centers in Ägypten, was den Schwerpunkt auf Vorstandsebene auf Datensicherheit, Compliance und kulturelle Ausrichtung widerspiegelt. Technologiekonzerne wie Microsoft, IBM und Dell nutzen Ägypten für mehrsprachige Helpdesks, gemeinsame Finanzdienstleistungen und KI-Annotationslabore und ermöglichen so eine enge Integration mit globalen Produkt-Roadmaps. Diese Captives profitieren von ITIDA-Barrabatten, maßgeschneiderten Talentprogrammen und Steuerbefreiungen in Freizonen, die die Amortisationszeiten auf unter drei Jahre verkürzen.

Das hybride Build-Operate-Transfer-Modell entwickelt sich mit einer CAGR von 11,05 % zur am schnellsten wachsenden Option und bietet eine schrittweise Risikoübertragung. In den ersten Monaten wird das Einstellungs- und Regulierungsexpertise eines lokalen Anbieters genutzt, während stufenweise Kapitalbeteiligungen die vollständige Kontrolle auf den Kunden übertragen, sobald die kritische Masse validiert ist. Das Modell findet Anklang bei wachstumsstarken europäischen Scale-ups, denen es an eigener Offshore-Erfahrung mangelt, die aber eine Anbieterabhängigkeit scheuen. Traditionelle BOT-Strukturen bleiben für kostenorientierte Unternehmen relevant, die langfristig ein Drittanbieter-Management bevorzugen. Zusammen diversifizieren diese Modelle die Einstiegswege, unterstützen eine breitere Kundenmischung und treiben die Gesamtexpansion des Marktes für Global Capability Centers in Ägypten voran.

Nach Unternehmensgröße: Dominanz der Großunternehmen bei beschleunigtem KMU-Wachstum

Großunternehmen erwirtschafteten 75,62 % des Umsatzes im Jahr 2025, sicherten sich günstige Mietbedingungen in Smart Villages und der Neuen Verwaltungshauptstadt und schlossen mehrjährige staatliche Anreizpakete ab. Ihre globale Prozessreife ermöglicht es ihnen, gesamte Wertströme zuzuweisen – von Level-1-Service-Desks bis hin zu Level-3-Engineering – und ermöglicht schnelle Personalaufstockungen im Tausenderbereich. Funktionsübergreifende Strukturen verbessern zudem die Karrierewege der Mitarbeiter, erhöhen die Bindung und den lokalen Wissenstransfer.

Kleine und mittlere Unternehmen (KMU) sollen eine prognostizierte CAGR von 11,79 % verzeichnen, da Cloud-native Toolchains und Remote-First-Prozesse die Einstiegshürden senken. Europäische KMU wenden sich an Ägypten für zweisprachigen Support zu einem Bruchteil der mitteleuropäischen Lohnkosten und schätzen das vereinfachte eintägige Unternehmensregistrierungsverfahren auf dem digitalen Portal der GAFI. Die Digital-Egypt-Plattform bietet subventionierte Cybersicherheitsaudits und Mikrozuschüsse für Automatisierungspiloten, was Pilotkosten erheblich senkt. Technologiegestützte KMU beginnen oft mit einem Helpdesk mit vierzig Plätzen, skalieren aber innerhalb von zwei Jahren auf mehr als 150 Ingenieure und fügen dem Gesamtmarkt für Global Capability Centers in Ägypten schrittweise Tiefe hinzu.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branchenvertikale: Führungsposition der Telekommunikation durch Wachstum der Finanzdienstleistungen herausgefordert

Telekommunikation und IT machten im Jahr 2025 34,21 % des Umsatzes aus, gestützt durch Ägyptens Rolle als transkontinentaler Kabelknotenpunkt und durch Betreiberinvestitionen in regionale Netzwerkbetriebszentren. Vodafone Intelligent Solutions, Orange Business und Etisalat nutzen ultrageringe Latenzverbindungen zur Überwachung von Verbindungen über das Mittelmeer, das Rote Meer und den Indischen Ozean. Die Vertikale fördert auch frühe 5G-fähige Edge-Anwendungsfälle, die DevOps-Sandboxen für Netzwerk-Slicing und IoT-Plattformen speisen.

Der Sektor Bank-, Finanzdienstleistungs- und Versicherungswesen soll mit einer CAGR von 10,86 % expandieren, da digitale Zahlungen, Open Banking und Regulatory-Technology-Arbeitslasten zunehmen. Der Kairoer Hub von HSBC ergänzt nun Risikoanalysen mit KI-basiertem Kunden-Onboarding für den Nahen Osten. Die Fintech-Sandbox der Zentralbank und Datenklassifizierungsmandate stimulieren die Nachfrage nach Compliance-gerechtem Hosting und arabischsprachiger Verarbeitung natürlicher Sprache. Der Gesundheits- und Biowissenschaftssektor wächst weiterhin stetig, angetrieben durch den Bedarf an Datenüberwachung in der Impfstoff-Kühlkette. Unterdessen integrieren Industriekonzerne digitale Zwillingsmodellierung und Wartungsanalysen in ägyptische Zentren und erweitern damit den Fußabdruck der Global-Capability-Centers-Branche.

Geografische Analyse

Groß-Kairo trug im Jahr 2025 einen bedeutenden Anteil zur Aktivität bei, angetrieben durch doppelt gespeiste Glasfaserwege, drei internationale Flughäfen und die Nähe zu politischen Entscheidungsträgern, die Lizenzänderungen erleichtern. Das Angebot an Büroflächen der Klasse A in Smart Villages und Cairo Festival City verkürzt die Ausbauzeiten, während die Revitalisierung der Innenstadt Fintech-Start-ups anzieht, die ein lebendiges Talentumfeld suchen. Für die Region wird bis 2031 ein herausragendes Wachstum erwartet, da U-Bahn-Erweiterungen die Pendelzeiten verkürzen und Grüne-Gebäude-Standards das Wohlbefinden der Mitarbeiter verbessern.

Alexandria hält einen nominalen Anteil am Markt für Global Capability Centers in Ägypten, dank des Zugangs zum Mittelmeerhafen und eines Ingenieurserbes, das mit Petrochemie und Logistik verbunden ist. Multinationale Unternehmen siedeln hier Bestandsoptimierung, Beschaffungsunterstützung und französischsprachige Serviceleitungen an und nutzen die frankophonen Programme der Universität Alexandria. Neue Unterseekabel-Landestationen von Telecom Egypt verbessern die Redundanz und helfen der Stadt, hochverfügbare Arbeitslasten anzuziehen.

Die Neue Verwaltungshauptstadt erzielt eine bedeutende CAGR aufgrund ihrer zweckgebauten Smart-Infrastruktur, solarbetriebenen Campusse und One-Stop-Investorenzentren, die in der Lage sind, eine Golden License innerhalb von dreißig Tagen auszustellen. Glasfaser, Fernkühlung und integrierte Sicherheitslösungen reduzieren die Betriebskosten, während der staatlich geförderte Freizonenstatus die Mehrwertsteuer auf exportierte Dienstleistungen aufhebt. Über diese Knotenpunkte hinaus werben Städte in Oberägypten wie Assiut und Luxor um arabischsprachige Inhaltserstellung, unterstützt durch staatliche Lohnsubventionen. Die Wirtschaftszone des Suezkanals bietet gebundene Logistikanalysen, obwohl Sicherheitserwägungen im Roten Meer Risikominderungsmaßnahmen erfordern. Küstenurlaubsstädte wie Hurghada und Scharm el-Scheich experimentieren mit Helpdesks für das Gastgewerbe, während Industriekorridore wie der 6. Oktober und der 10. Ramadan Datenentwicklungsteams für Automobil- und Konsumgüter anziehen. Insgesamt stärkt die regionale Vielfalt das Wertangebot Ägyptens und festigt die Gesamtresilienz des Marktes für Global Capability Centers in Ägypten.

Wettbewerbslandschaft

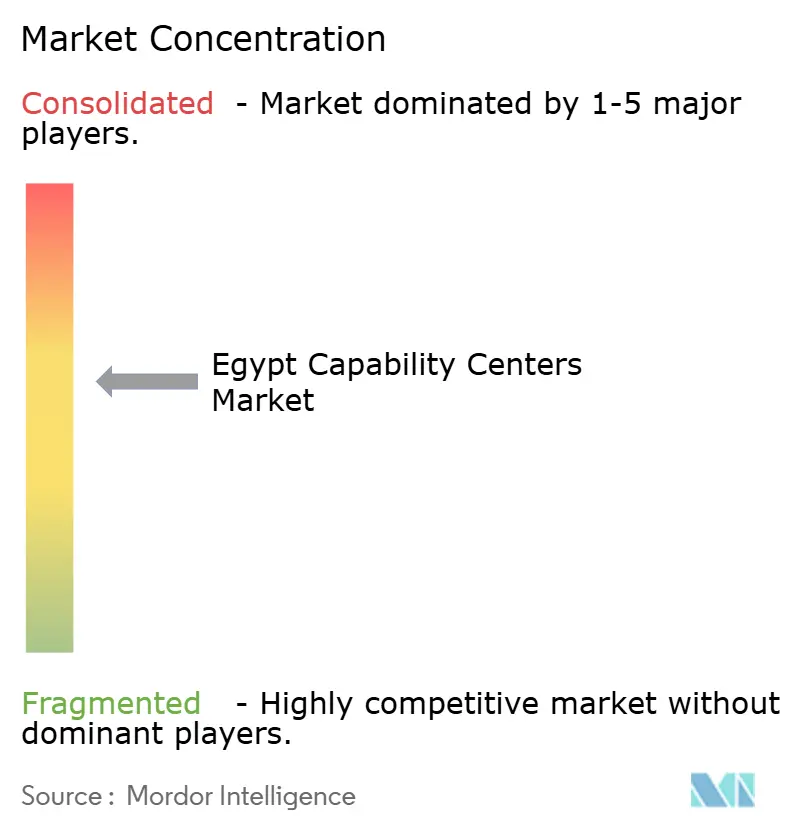

Das Anbieteruniversum bleibt mäßig fragmentiert, wobei die fünf größten Anbieter einen bedeutenden Umsatzanteil auf sich vereinen. Captives dominieren Kundenerfahrung und Unternehmens-IT, während globale BPO-Marktführer und ägyptische Scale-ups bei mehrsprachiger Analytik und KI-Betrieb konkurrieren. Unternehmen differenzieren sich durch vertikale Tiefe, Sprachakademien und Compliance-Zertifizierungen wie PCI-DSS und ISO 27001, die Finanz- und Gesundheitskunden Sicherheit geben.

Technologieadoption ist das neue Schlachtfeld. Deloitte wird 30 Millionen USD in einen KI-Innovationshub investieren und plant, die Mitarbeiterzahl bis 2027 von 350 auf 5.000 zu erhöhen, und beabsichtigt, Process Mining mit generativen KI-Beschleunigern zu integrieren. Das Kairoer Exzellenzzentrum von Capgemini strebt an, seine Belegschaft bis Ende 2025 auf 1.200 zu verdoppeln, mit Schwerpunkt auf Cloud-Modernisierung und synthetischen Daten. Ägyptische Akteure wie Raya CX und Xceed nutzen kulturelle Affinität und wettbewerbsfähige Gehälter, um agile Teams an Golf-E-Commerce- und Fintech-Start-ups zu vermarkten.

Chancen in weißen Flecken bestehen im Bereich Projektmanagement für erneuerbare Energien, ESG-Berichterstattung und arabische Spracherkennung. Frühe Akteure kooperieren mit lokalen Universitäten, um Korpora und spezialisierte Lehrpläne zu entwickeln. Staatliche Unterstützung durch die Nationale KI-Strategie und ein bevorstehendes Quantencomputerlabor verspricht neue Dienstleistungslinien, die Premiumpreise erzielen können. Insgesamt fördert der Wettbewerbsdruck kontinuierliche Weiterqualifizierung und ermöglicht es dem Markt für Global Capability Centers in Ägypten, zweistelliges Wachstum aufrechtzuerhalten und gleichzeitig Preisdruck zu mindern.

Marktführer der Global-Capability-Centers-Branche in Ägypten

Orange Business

Valeo Service Center

IBM Egypt

Amazon Development Center Egypt

Microsoft Egypt Development Center

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Ägypten stellte die Nationale Strategie für Künstliche Intelligenz 2025–2030 vor, mit dem Ziel, bis 2030 250 KI-Unternehmen und 30.000 Fachkräfte zu etablieren, wobei KI voraussichtlich 42,7 Milliarden USD zum BIP beitragen wird.

- Dezember 2024: Die OECD veröffentlichte eine Governance-Überprüfung, in der 168 digitale öffentliche Dienste gelobt wurden, die im Rahmen des Digital-Egypt-Programms erbracht wurden, und Verbesserungen bei der Leichtigkeit der Geschäftstätigkeit hervorhob.

- Oktober 2024: Foundever kündigte eine Erweiterung des Vertragszentrum um 65 Millionen EUR an, die in den nächsten vier Jahren 5.000 Arbeitsplätze schaffen wird.

- September 2024: Acwa Power verpflichtete sich zu 15 Milliarden USD über sechs Jahre für grünen Wasserstoff, wobei Phase 1 4 Milliarden USD übersteigt und bis 2028 auf 600.000 Tonnen grünes Ammoniak pro Jahr abzielt.

Berichtsumfang des Marktes für Global Capability Centers in Ägypten

Der Umfang der Studie zu Global Capability Centers für die Marktsegmentierung nach Funktion/Fähigkeit für (i) das Segment Informationstechnologie (IT) und digitale Dienste ist auf Softwareentwicklung, Cloud- und Infrastrukturmanagement, Cybersicherheit, Datenanalyse und KI/ML beschränkt; (ii) das Segment Engineering / ER&D ist auf Produktdesign und -testing, eingebettete Systeme, digitale Zwillinge / Simulation beschränkt; (iii) das Segment Geschäftsprozessmanagement (BPM) ist auf Finanzen und Rechnungswesen, HR, Gehaltsabrechnung und Talentmanagement, Beschaffung, Kundendienst beschränkt; und (iv) das Segment Wissensbasiertes Prozess-Outsourcing (KPO) ist auf Marktforschung und Erkenntnisse, Risiko und Compliance, rechtliche und regulatorische Unterstützung, Strategie- und Beratungsunterstützung beschränkt. Ebenso ist für die Segmentierung nach dem Engagement-Modell der Umfang für (i) Hybrides Build-Operate-Transfer (BOT) auf Joint Venture / Strategische Partnerschaft und Virtuelles Captive-Modell beschränkt. Der übrige Segmentumfang ist wie für das aufgeführte Segment angegeben.

| Informationstechnologie (IT) und digitale Dienste |

| Engineering / ER&D |

| Geschäftsprozessmanagement (BPM) |

| Wissensbasiertes Prozess-Outsourcing (KPO) |

| Captive (Self-Build) / intern |

| Build-Operate-Transfer (BOT) |

| Hybrides Build-Operate-Transfer (BOT) (Joint Venture / Strategische Partnerschaft und Virtuelles Captive-Modell) |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Bank-, Finanzdienstleistungs- und Versicherungswesen (BFSI) |

| Telekommunikation und IT |

| Gesundheitswesen und Biowissenschaften |

| Fertigung, Automobil und Industrie |

| Einzelhandel und Konsumgüter |

| Sonstige Branchenvertikalen |

| Nach Funktion / Fähigkeit | Informationstechnologie (IT) und digitale Dienste |

| Engineering / ER&D | |

| Geschäftsprozessmanagement (BPM) | |

| Wissensbasiertes Prozess-Outsourcing (KPO) | |

| Nach Engagement-Modell | Captive (Self-Build) / intern |

| Build-Operate-Transfer (BOT) | |

| Hybrides Build-Operate-Transfer (BOT) (Joint Venture / Strategische Partnerschaft und Virtuelles Captive-Modell) | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) | |

| Nach Branchenvertikale | Bank-, Finanzdienstleistungs- und Versicherungswesen (BFSI) |

| Telekommunikation und IT | |

| Gesundheitswesen und Biowissenschaften | |

| Fertigung, Automobil und Industrie | |

| Einzelhandel und Konsumgüter | |

| Sonstige Branchenvertikalen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Global Capability Centers in Ägypten?

Die Marktgröße der Global Capability Centers in Ägypten soll bis 2026 3,34 Milliarden USD erreichen.

Wie schnell wächst der Sektor der Capability Centers in Ägypten?

Der Markt soll bis 2031 mit einer CAGR von 10,58 % expandieren.

Welches Funktionssegment wächst am schnellsten?

Informationstechnologie und digitale Dienste sollen das Wachstum mit einer CAGR von 11,24 % bis 2031 anführen.

Warum bevorzugen europäische Unternehmen Ägypten für Nearshoring?

Ägypten kombiniert vier Flugstunden, wettbewerbsfähige Gehälter, DSGVO-konforme Datenschutzgesetze und mehrsprachige Talente, was das operative Risiko für europäische Kunden reduziert.

Welche staatlichen Programme unterstützen den Sektor?

Digital Egypt und die Nationale KI-Strategie bieten Anreize, Qualifizierungsmaßnahmen und vereinfachte Golden Licenses für Technologieinvestoren.

Welche Branchenvertikale soll bis 2031 am stärksten wachsen?

Das Bank-, Finanzdienstleistungs- und Versicherungswesen soll eine CAGR von 10,86 % erzielen, angetrieben durch Fintech- und Compliance-Arbeitslasten.

Seite zuletzt aktualisiert am: