Marktgröße und Marktanteil für globale Leistungszentren im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

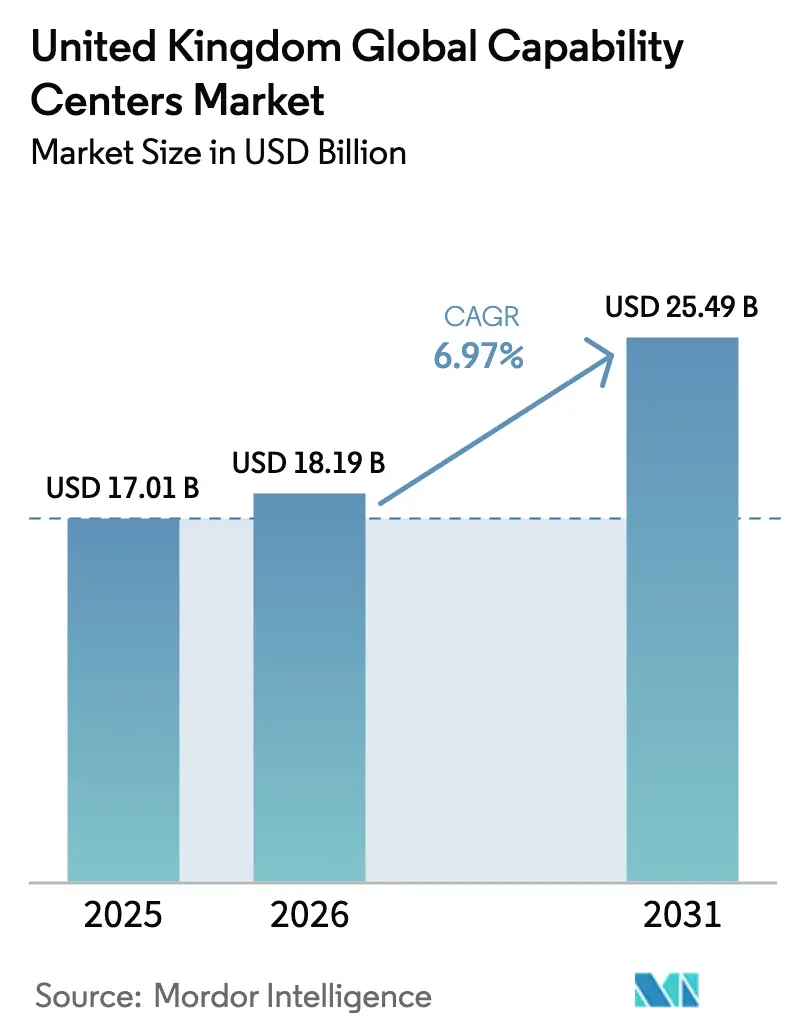

| Marktgröße im Basisjahr (2025) | 17.01 Milliarden US-Dollar |

| Marktgröße (2026) | 18.19 Milliarden US-Dollar |

| Marktgröße (2031) | 25.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.97% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für globale Leistungszentren im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße für globale Leistungszentren im Vereinigten Königreich wird im Jahr 2026 auf 18,19 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 17,01 Milliarden USD, mit Prognosen für 2031 von 25,49 Milliarden USD, was einem Wachstum von 6,97 % CAGR über den Zeitraum 2026–2031 entspricht. Das robuste Wachstum ist auf Unternehmen zurückzuführen, die hochwertige Knotenpunkte in der Nähe wichtiger europäischer Kunden errichten möchten und dabei innerhalb der Datenschutzvorschriften des Vereinigten Königreichs bleiben. Steuerliche Anreize im Rahmen des Post-Brexit-Politikrahmens, kombiniert mit neuen Steuergutschriften für digitale Investitionen, erhöhen die Attraktivität zusätzlich. Eine wachsende Lücke bei digitalen Fachkräften veranlasst Unternehmen dazu, eigene Ausbildungsakademien innerhalb von Leistungszentren einzurichten – ein Schritt, der das Fachwissen stärkt und die lokale Beschäftigung fördert.[1]UK-Ministerium für Digitales, Kultur, Medien und Sport, "Bericht über digitale Fähigkeiten 2024," gov.uk Eine starke Einführung von Cloud-Technologien und künstlicher Intelligenz, strengere ESG-Berichtspflichten und neue Rechenzentrum-Projekte stärken den Wachstumspfad. Gleichzeitig veranlassen steigende Londoner Immobilienpreise und restriktivere Einwanderungspolitik Investoren dazu, sich Provinzstädten zuzuwenden, die nach wie vor starke Verbindungen zur Hauptstadt bieten.

Wichtigste Erkenntnisse des Berichts

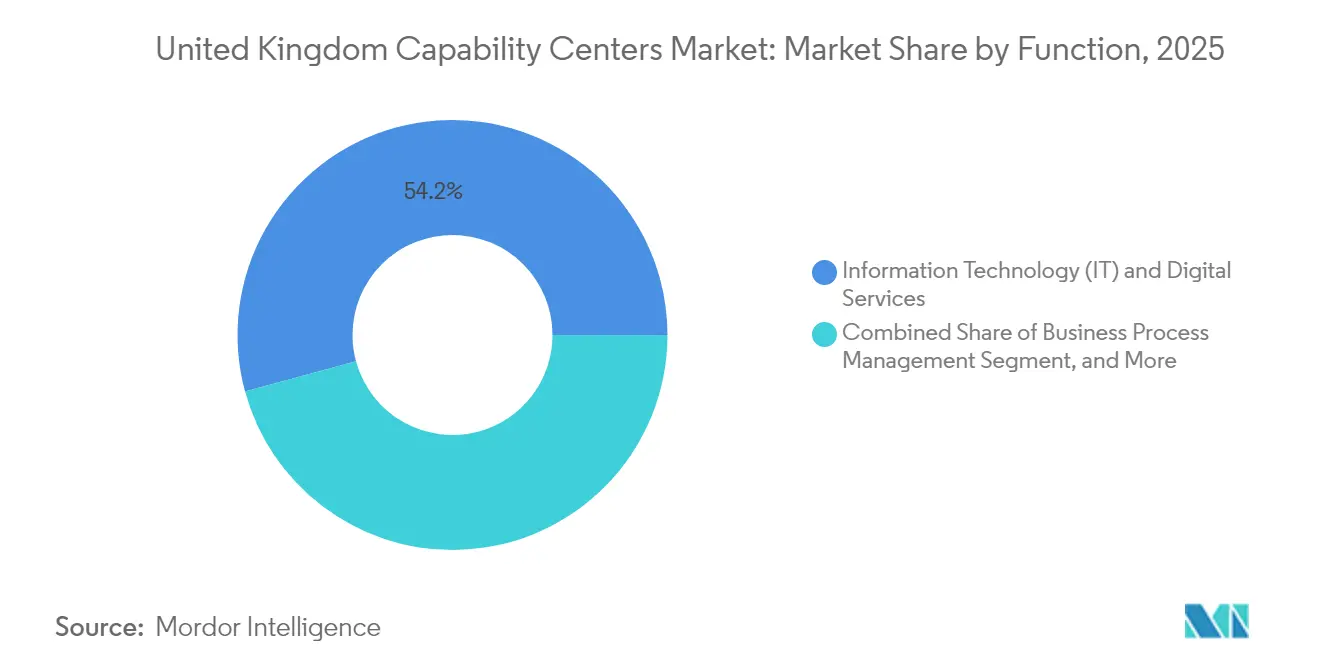

- Nach Funktion führte Informationstechnologie und digitale Dienste mit einem Umsatzanteil von 54,23 % im Jahr 2025, während Wissensbasiertes Prozess-Outsourcing bis 2031 voraussichtlich mit einer Rate von 8,39 % wachsen wird.

- Nach Engagement-Modell kontrollierten eigenständige Betriebe 61,02 % des Geschäfts im Jahr 2025, und hybride Aufbau-Betrieb-Übertragungsformate werden voraussichtlich bis 2031 mit 7,73 % wachsen.

- Nach Unternehmensgröße entfielen 86,74 % der Aktivitäten im Jahr 2025 auf Großunternehmen, während kleine und mittlere Unternehmen mit einer CAGR von 8,72 % wachsen.

- Nach Branchenvertikale entfielen 37,88 % der Ausgaben im Jahr 2025 auf Banken, Finanzdienstleistungen und Versicherungen, und der Sektor Gesundheitswesen und Biowissenschaften wird voraussichtlich eine CAGR von 7,77 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für globale Leistungszentren im Vereinigten Königreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Anhaltende Lücke bei digitalen Fachkräften treibt die Expansion von Nearshore-Leistungszentren voran | +1.2% | National, konzentriert in London, Manchester, Birmingham | Mittelfristig (2–4 Jahre) |

| Post-Brexit-Anreize des Vereinigten Königreichs zur Beibehaltung hochwertiger Betriebe im Inland | +0.9% | National, mit Schwerpunkt auf Nordengland und Schottland | Langfristig (≥ 4 Jahre) |

| Rasche Einführung von Cloud-Technologien und künstlicher Intelligenz erfordert inländische Datenschutz-Knotenpunkte | +1.1% | National, mit Rechenzentrumskonzentrationen in London und Edinburgh | Kurzfristig (≤ 2 Jahre) |

| Verschärfte ESG-Berichtspflichten erfordern lokalisierte Shared-Service-Analysen | +0.8% | National, mit regulatorischem Schwerpunkt auf dem Londoner Finanzbezirk | Mittelfristig (2–4 Jahre) |

| Wachstum von RegTech schafft spezialisierte Compliance-Zentren | +0.7% | London, Edinburgh, mit Ausstrahlungseffekten auf Manchester | Mittelfristig (2–4 Jahre) |

| Ungenutzte Talentpools in der Provinz bieten Kostenvorteile | +0.6% | Regionale Städte: Manchester, Birmingham, Leeds, Glasgow | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Lücke bei digitalen Fachkräften treibt die Nearshore-Expansion globaler Leistungszentren voran

Siebenundachtzig Prozent der Arbeitgeber meldeten im Jahr 2024 unbesetzte Stellen in den Bereichen Cloud-Architektur, maschinelles Lernen und Cybersicherheit.[2]TechUK, "UK Tech Talent Report 2024," techuk.org Dieser Mangel treibt die Löhne in die Höhe, veranlasst multinationale Unternehmen jedoch auch dazu, Leistungszentren zu errichten, in denen sie Talentpipelines aufbauen können. Accenture hat in Manchester eine Ausbildungsakademie eingerichtet, die Universitätslehrpläne mit realen Projekten verbindet und so eine einzigartige Lernerfahrung bietet. Ähnliche Schritte anderer Unternehmen sichern neue Arbeitsplätze, senken Rekrutierungskosten und gleichen Visabeschränkungen aus, die die Einstellung von Mitarbeitern aus dem Ausland einschränken. Diese Praxis macht den Markt für globale Leistungszentren im Vereinigten Königreich sowohl zu einer Lieferplattform als auch zu einem Arbeitskräfte-Inkubator – eine doppelte Rolle, die die langfristige Wettbewerbsfähigkeit stärkt.

Post-Brexit-Anreize des Vereinigten Königreichs zur Beibehaltung hochwertiger Betriebe im Inland

Das Programm Invest 2035 gewährt eine Steuerentlastung für Forschung und Entwicklung von 130 % sowie schnellere Kapitalabschreibungen für digitale Infrastruktur über 10 Millionen GBP, was Standortentscheidungen zugunsten des britischen Hinterlandes lenkt. Finanzinstitute haben bereits Compliance-Knotenpunkte in Edinburgh und Leeds eingerichtet, um sowohl Einsparungen als auch regulatorischen Zugang zu erleichtern. Mehr als 2,8 Milliarden GBP an bestätigten Zusagen flossen in den ersten zwei Jahren des Programms in den Markt für globale Leistungszentren im Vereinigten Königreich, und 60 % dieses Kapitals zielt auf den Ausbau von Leistungszentren ab.

Rasche Einführung von Cloud-Technologien und künstlicher Intelligenz erfordert inländische Datenschutz-Knotenpunkte

Die Cloud-Nutzung stieg im Jahr 2024 um 43 %, doch die britischen DSGVO-Vorschriften verlangen, dass sensible Daten im Inland gespeichert werden. Microsoft und andere Hyperscaler haben 15,7 Milliarden USD für neue Rechenzentrum-Campusse zugesagt, die gemeinsam angesiedelte Governance- und KI-Risikoteams anziehen.[3]Microsoft, "UK Investment Announcement 2024," microsoft.com Banken reagieren darauf, indem sie Modellvalidierungseinheiten bilden, die neben diesen Zentren angesiedelt sind und Prüfpfade sowie den Zugang für Regulierungsbehörden in unmittelbarer Nähe halten. Diese Einrichtung erhöht die Transaktionsgeschwindigkeit, stärkt die Sicherheit und steigert das Wertversprechen des Marktes für globale Leistungszentren im Vereinigten Königreich.

Verschärfte ESG-Berichtspflichten erfordern lokalisierte Shared-Service-Analysen

Umfassendere ESG-Offenlegungsvorschriften sind nun mit der EU-Nachhaltigkeitsrichtlinie abgestimmt und verlangen von börsennotierten Unternehmen die Erfassung detaillierter Emissionsdaten. Unternehmen benötigen Analysefachleute, die sowohl Umweltwissenschaften als auch Finanzen verstehen. Neue Zentren in London und ausgewählten Universitätsstädten stellen Teams ein, die Scope-3-Lieferkettenemissionen kartieren, Regulierungsberichte erstellen und Investoren-Dashboards produzieren. Diese Knotenpunkte verbinden Datenwissenschaft mit juristischem Fachwissen und ermöglichen es den globalen Leistungszentren im Vereinigten Königreich, den schnell wachsenden Markt für Nachhaltigkeitsdienstleistungen zu erschließen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Steigende Gewerbeimmobilienkosten in London und Südostengland | -0.8% | London, Südostengland | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit in der Einwanderungspolitik schränkt die Rekrutierung von Talenten außerhalb des Vereinigten Königreichs ein | -0.6% | National, mit besonderem Einfluss auf London und Edinburgh | Mittelfristig (2–4 Jahre) |

| Fragmentierte Zusammenarbeit zwischen Universitäten und Industrie außerhalb des Goldenen Dreiecks | -0.4% | Regionale Gebiete außerhalb des Korridors London–Oxford–Cambridge | Langfristig (≥ 4 Jahre) |

| Steigende Cybersicherheits-Versicherungsprämien für Mehrmieter-Einrichtungen | -0.3% | National, konzentriert in Finanzdienstleistungszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Gewerbeimmobilienkosten in London und Südostengland

Die Mieten für erstklassige Büroflächen in der Londoner Innenstadt erreichten im Jahr 2024 85 GBP pro Quadratfuß, ein Anstieg von 28 % gegenüber 2023, was die Betriebskosten für neue Lieferknotenpunkte voraussichtlich erhöhen wird.[4]CBRE, "London Office Market Report 2024," cbre.co.uk Größere Grundflächen, die für kollaborative Software-Teams geeignet sind, sind knapp, sodass sich Ausschreibungszyklen verlängern und Ausstattungsbudgets anschwellen. Viele Unternehmen begegnen dem mit einem Hub-and-Spoke-Ansatz, der Governance-Teams in London hält, aber arbeitsintensive Tätigkeiten nach Manchester oder Leeds verlagert, wo derselbe Raum 45–60 % weniger kostet. Verteilte Standortstrukturen verbessern auch die Kontinuitätsplanung und verkürzen die Pendelzeiten der Mitarbeiter – Faktoren, die mit strengeren ESG-Bewertungen übereinstimmen. Infolgedessen bevorzugt der Markt für globale Leistungszentren im Vereinigten Königreich regionale Ausbauten, selbst wenn Projektleiter in der Hauptstadt verbleiben.

Unsicherheit in der Einwanderungspolitik schränkt die Rekrutierung von Talenten außerhalb des Vereinigten Königreichs ein

Die Einkommensschwelle für das Fachkräftevisum stieg im Jahr 2024 auf 38.700 GBP, und die typische Bearbeitungszeit beträgt nun 12–16 Wochen, was die Einstellung für knappe Stellen im Bereich künstliche Intelligenz und Cybersicherheit verlangsamt. Unternehmen reagieren darauf, indem sie ihre Absolventenpipelines ausbauen, doch die Zeitspanne vom Studienabschluss bis zum produktiven Beitrag beträgt typischerweise 18–24 Monate, was kurzfristige Lieferlücken schafft. Einige Arbeitgeber erschließen virtuelle Talentpools, indem sie inländische Führungskräfte mit Remote-Spezialisten kombinieren, doch Datensouveränitätsklauseln schränken ein, wie weit dieses Modell ausgedehnt werden kann. Bekannte Marken investieren daher stärker in Ausbildungsprogramme, ähnlich dem Ansatz, der Accentures Manchester-Akademie zugrunde liegt, und setzen sich gleichzeitig für eine Visareform ein, die ein Gleichgewicht zwischen Kontrolle und Wettbewerbsfähigkeit herstellt. Das Zusammenspiel von langsameren Zuzügen und schneller wachsender digitaler Nachfrage prägt ein vorsichtiges Einstellungsklima, das die Wachstumsaussichten des Marktes für globale Leistungszentren im Vereinigten Königreich belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion/Fähigkeit: IT-Grundlagen dominieren, während Wissensarbeit an Fahrt gewinnt

Informationstechnologie und digitale Dienste erfassten im Jahr 2025 einen Marktanteil von 54,23 % am Markt für globale Leistungszentren im Vereinigten Königreich, was den Wandel von Ermessensprojekten zu vorstandsmandatierten Kernanforderungen widerspiegelt, angetrieben durch Cloud-Migration, Zero-Trust-Sicherheit und DevSecOps. Das Segment verankert große Teams, die hybride Clouds verwalten, Testpipelines automatisieren und Daten in Übereinstimmung mit der britischen DSGVO sichern – Aufgaben, die Käufer nicht riskieren werden, ins Ausland zu verlagern. Dieser Skalenvorteil zieht Hyperscaler-Allianzen an und verschafft diesen Zentren erstmaligen Zugang zu neuen Chip-Architekturen und souveränen Cloud-Funktionen. Unterdessen verzeichnet Wissensbasiertes Prozess-Outsourcing eine CAGR von 8,39 % – die stärkste unter allen Funktionen –, da Datenwissenschaftler, Versicherungsmathematiker und Patentanwälte zusammenkommen, um Vorschriften zu interpretieren, Erkenntnisse zu monetarisieren und geistiges Eigentum zu schützen. Der Wandel verbreitert die Talentvielfalt innerhalb der Knotenpunkte und steigert die interdisziplinäre Zusammenarbeit, was die durchschnittliche Auftragsgröße erhöht und die Kundenbindung vertieft.

Ingenieurwesen und Forschung und Entwicklung erhalten neuen Auftrieb durch die 130-prozentige Steuergutschrift für Forschung und Entwicklung, was Unternehmen dazu veranlasst, die Prototypenentwicklung zurückzuholen, die einst in kostengünstigeren Regionen angesiedelt war. Diese Teams nutzen digitale Zwillinge, 5G-Sensoren und additive Fertigung, um Designzyklen für Automobil-, Luft- und Raumfahrt- sowie Medizintechnikprogramme zu verkürzen. Geschäftsprozessmanagement dreht sich nicht mehr nur um Transaktionsvolumen; robotergestützte Prozessautomatisierung übernimmt repetitive Aufgaben, während menschliche Experten Ausnahmen verwalten, die Risiken und Erfahrungen berühren. Die Fähigkeit, dieses hybride Modell lokal zu orchestrieren, bildet eine zuverlässige Dienstleistungsschicht, die benachbarte Wissensfunktionen aufwertet. Zusammen zeigen diese Entwicklungen, warum die Marktgröße für globale Leistungszentren im Vereinigten Königreich für hochwertige Dienstleistungen weiter wächst, selbst wenn einfache Back-Office-Arbeit stagniert.

Nach Engagement-Modell: Kontrolle bleibt zentral, während partnerschaftliche Risikoverteilung zunimmt

Eigenständige Strukturen hielten im Jahr 2025 einen Anteil von 61,02 % am Markt für globale Leistungszentren im Vereinigten Königreich, da Unternehmensvorstände eine lückenlose Kontrolle über Daten, Algorithmen und Compliance-Nachweise anstreben. Direkte Beschäftigung bietet klare Governance-Linien und schnellere Protokollaktualisierungen, wenn Regulierungsbehörden ihre Leitlinien anpassen – ein häufiges Ereignis in Finanzdienstleistungen und Gesundheitswesen. Dennoch haben die Kapitalbelastung und Einstellungshürden eine CAGR von 7,73 % für hybride Aufbau-Betrieb-Übertragungs-Verträge angetrieben, die zwei bis drei Jahre Anbietermanagement beinhalten, bevor Vermögenswerte in die Bilanz des Kunden übertragen werden. Anbieter steuern Immobilien, Einstellungskapazitäten und frühe Automatisierung bei und reduzieren so Anlaufrisiken, während Kunden Kultur, Sicherheit und Produktvision steuern.

Virtuelle eigenständige Betriebe fügen eine weitere Nuance hinzu, indem sie einem Dienstleistungspartner ermöglichen, physischen Raum und gemeinsame Tools unter dem Namen des Kunden bereitzustellen – ein Muster, das bei mittelständischen Unternehmen an Beliebtheit gewinnt, denen das Kreditprofil für langfristige Mietverträge fehlt. Transparente Service-Level-Dashboards, Zero-Trust-Zugriffsrichtlinien und DevOps-Telemetrie ermöglichen es Remote-Managern, die Leistung zu validieren, ohne tägliche Begehungen durchzuführen. Multinationale Unternehmen experimentieren auch mit Co-Investment-Fonds, bei denen beide Parteien Kapital einbringen und am Gewinn aus dem innerhalb des Zentrums geschaffenen geistigen Eigentum teilhaben. Über diese Formate hinaus zeigt die Branche der globalen Leistungszentren im Vereinigten Königreich eine Verschiebung hin zu flexibler Governance, die strategische Kontrolle aufrechterhält und gleichzeitig frühe Kosten- und Geschwindigkeitshürden aufschiebt.

Nach Unternehmensgröße: Skalierung führt, aber Agilität gewinnt an Boden

Großunternehmen erwirtschafteten im Jahr 2025 86,74 % des Umsatzes des Marktes für globale Leistungszentren im Vereinigten Königreich – eine Dominanz, die in ihrer Fähigkeit wurzelt, multifunktionale Campusse zu finanzieren und frühe Anlaufkosten zu absorbieren. Die meisten unterhalten Standortstrukturen mit zwei Standorten, wobei Strategie und Governance in London verankert sind, während die Massenlieferung in kostengünstigeren Provinzen angesiedelt ist. Die Kontrolle von Cyberrisiken und Prüfpfaden auf Vorstandsebene sichert unternehmenskritische Daten in unternehmenseigenen Umgebungen und stärkt die Präferenz für eigenständige Betriebe, die den heutigen Marktanteil der globalen Leistungszentren im Vereinigten Königreich definiert. Gleichzeitig haben umfangreiche Cloud-native Toolkits die Aufbauzyklen verkürzt und ermöglichen es kleineren Unternehmen, sichere virtuelle Desktops einzurichten, Code-Pipelines zu automatisieren und Analysemodule anzuwenden, ohne hohe Kapitalaufwendungen zu tätigen.

Kleine und mittlere Unternehmen wachsen nun mit einer CAGR von 8,72 %, unterstützt durch Gutscheinzuschüsse und Sandbox-Programme, die Beratungs- und Softwaregebühren ausgleichen. Diese Unternehmen verfolgen häufig Einzelfunktionszentren – etwa für Finanzen und Rechnungswesen, Kundenerfolg oder regulatorisches Berichtswesen –, die kurzfristigen Budgets entsprechen und dennoch die Option bieten, später weitere Dienste hinzuzufügen. Anbieter reagieren mit modularen Arbeitsplatzverträgen und skalierbaren Automatisierungspaketen, die im Gleichschritt mit dem Auftragsvolumen wachsen. Da die Lernkurve flacher wird und Erfolgsgeschichten sich häufen, wird die dem Markt für globale Leistungszentren im Vereinigten Königreich zugeschriebene Marktgröße für KMU bis 2031 voraussichtlich ihren Ausgangswert von 2025 verdoppeln, was die Beteiligung ausweitet und frischen Wettbewerbsdruck in das Ökosystem einbringt.

Nach Branchenvertikale: Regulierte Sektoren bilden den Anker, Gesundheitstechnologie beschleunigt sich

Banken, Finanzdienstleistungen und Versicherungen hielten im Jahr 2025 einen Nachfrageanteil von 37,88 %, angetrieben durch den Bedarf an Compliance, Geldwäschebekämpfungsanalysen und Echtzeit-Betrugsprävention, die eine inländische Datenverwaltung erfordern. Die Marktgröße für globale Leistungszentren im Vereinigten Königreich, die mit diesen Arbeitslasten verbunden ist, wächst weiter, da die Finanzaufsichtsbehörde die Mandate zur Algorithmenprüfung ausweitet und Unternehmen dazu anhält, die Modellherkunft zu dokumentieren. Diese Anforderungen begünstigen Zentren, die zertifizierte Umgebungen unterhalten, kontinuierliches Monitoring durchführen und über Personal verfügen, das in britischen Aufsichtsregeln geschult ist.

Die Sektoren Gesundheitswesen und Biowissenschaften verzeichnen das schnellste Wachstum mit einer CAGR von 7,77 %, angetrieben durch die Einführung elektronischer Patientenakten im NHS und pharmazeutische Studien zu realen Belegen. Datenschutzrichtlinien lenken sensible Datensätze in sichere inländische Cluster, was lokalisiertes Training künstlicher Intelligenz zu einer Notwendigkeit statt einer Wahl macht. Fertigungs-, Automobil- und Industriekunden treiben Modelle für vorausschauende Wartung und digitale Zwillinge in regionale Labore in der Nähe von Lieferantenparks, wodurch Prototypen-Durchlaufzeiten drastisch verkürzt werden. Telekommunikations- und Technologieunternehmen betonen Edge-Computing-Orchestrierung und 5G-Netzwerkanalysen, die eine latenzarme Nähe zu Bevölkerungszentren erfordern. Zusammen veranschaulichen diese sektorübergreifenden Entwicklungen, wie die Branche der globalen Leistungszentren im Vereinigten Königreich gedeiht, wenn regulatorische Schwerkraft, Datenintensität und Innovationsdringlichkeit auf derselben geografischen Leinwand zusammentreffen.

Geografische Analyse

London bleibt das strategische Herzstück des Marktes für globale Leistungszentren im Vereinigten Königreich und beherbergt leitende Führungskräfte, Regulierungsbehörden und Kapitalmärkte. Das dichte Fintech-Viertel und das Rechtsökosystem der Stadt machen sie zum Standardstandort für Governance- und kundenorientierte Teams, auch wenn die Immobilieninflation die Massenlieferung nach außen drängt.

Manchester, Birmingham und Leeds gewinnen an Dynamik, indem sie Kosteneinsparungen von 35–40 %, vielfältige Absolventenpipelines und gute Verkehrsverbindungen zur Hauptstadt bieten. Diese Städte beherbergen Cloud-Betriebsteams, Cybersicherheitsanalysten und Kundenerfahrungs-Pods, die von geringerer Fluktuation und kürzeren Pendelzeiten profitieren. Die Marktgröße für globale Leistungszentren im Vereinigten Königreich für den Korridor der Nördlichen Kraftzentren wächst weiter, da lokale Behörden Steuervergünstigungen und Co-Working-Zuschüsse hinzufügen, was Provinzcampusse sowohl für Großkonzerne als auch für mittelständische Marktteilnehmer attraktiv macht.

Edinburghs und Glasgows in Schottland sind auf Finanzanalysen, Softwareentwicklung und die Entwicklung von Gesundheitstechnologie-Clustern spezialisiert. Gezielte Anreize, ein eigenständiges Rechtssystem und eine hohe Lebensqualität ziehen Unternehmen an, die regulatorische Diversität suchen, ohne das Vereinigte Königreich zu verlassen. In all diesen Regionen balancieren verteilte Standortstrukturen den Zugang zu Talenten, das Risikomanagement und ESG-Ziele, was dazu führt, dass 13 % der neuen Beschäftigten in globalen Leistungszentren im Jahr 2026 außerhalb des Südostens angesiedelt sind – ein Anteil, der bis 2031 voraussichtlich auf 22 % steigen wird.

Wettbewerbslandschaft

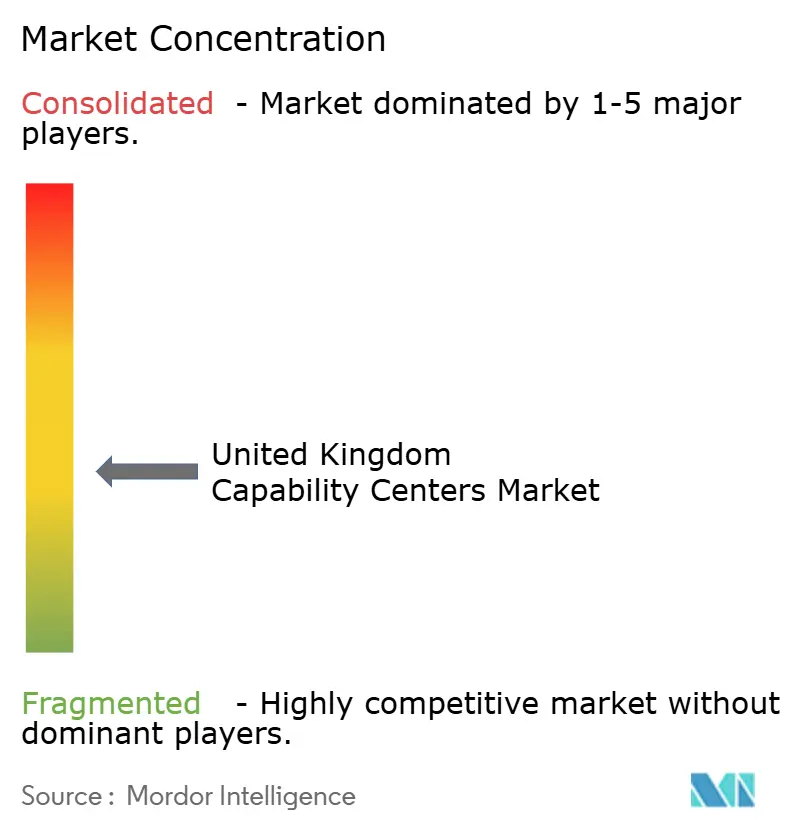

Der Wettbewerb im Markt für globale Leistungszentren im Vereinigten Königreich ist moderat, wobei die fünf größten Anbieter einen bedeutenden kollektiven Anteil halten und ausreichend Raum für Nischenspezialisten lassen. Globale Unternehmensberatungen verteidigen ihren Anteil durch breite Dienstleistungsportfolios und fundierte Compliance-Referenzen, während regionale Akteure Raum gewinnen, indem sie lokale Arbeitsmärkte und branchenspezifische Analysen beherrschen. Kontinuierliche Investitionen in Automatisierung bleiben ein wichtiges Differenzierungsmerkmal, da Unternehmen darum wetteifern, Low-Code-Orchestrierung, synthetische Datengenerierung und selbstheilende Cloud-Stacks einzubetten.

Hybride Liefermodelle gewinnen an Popularität, indem sie inländische Governance im Vereinigten Königreich mit Nearshore-europäischen oder globalen Knotenpunkten für Überlastarbeiten kombinieren – ein Muster, das Kosten, Talente und regulatorische Reichweite ausbalanciert. Anbieter, die eine klare Herkunft für Code, Daten und Entscheidungsmodelle liefern, gewinnen einen Vorteil bei Wettbewerbsangeboten, insbesondere bei Banken und Pharmaunternehmen, die strengen Prüffenstern unterliegen. Die Branche der globalen Leistungszentren im Vereinigten Königreich erlebt auch selektive Fusionen, bei denen größere Unternehmen typischerweise spezialisierte Anbieter für künstliche Intelligenz oder ESG-Analysen übernehmen, um den Fähigkeitsaufbau zu beschleunigen.

Cybersicherheitsnachweise gelten als Grundvoraussetzung; ISO 27001, SOC 2 und Cyber Essentials Plus-Zertifizierungen erscheinen nun in 90 % der Ausschreibungschecklisten. Anbieter stärken die Resilienz durch die Einrichtung dual-aktiver Datenzonen in London und regionalen Zentren, um einen Failover in weniger als fünf Minuten für regulierte Arbeitslasten zu gewährleisten. Diese mehrschichtige Verteidigung positioniert den Markt für globale Leistungszentren im Vereinigten Königreich, um den wachsenden Vorstandserwartungen hinsichtlich betrieblicher Kontinuität und Reputationsrisiko gerecht zu werden.

Marktführer der Branche für globale Leistungszentren im Vereinigten Königreich

Barclays Global Service Centre

Accenture PLC

Capgemini SE

Cognizant Technology Solutions Corporation

Tata Consultancy Services (TCS)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Tata Consultancy Services verpflichtete sich zu 120 Millionen GBP (152 Millionen USD) für KI- und Cloud-Zentren in Manchester und Edinburgh und schafft damit über drei Jahre 2.500 Arbeitsplätze.

- September 2025: Accenture enthüllte einen Innovationsknotenpunkt im Wert von 85 Millionen GBP (108 Millionen USD) in Birmingham mit Schwerpunkt auf Quantencomputing und fortgeschrittener Analytik.

- August 2025: Cognizant investierte 75 Millionen USD in ein Compliance- und Risikozentrum in Leeds, das große Banken und Versicherungsunternehmen bedient.

- Juli 2025: Infosys ging eine Partnerschaft mit der Universität Edinburgh für eine KI-Forschungseinrichtung im Wert von 45 Millionen GBP (57 Millionen USD) ein, die auf Fortschritte im Gesundheitswesen und Fintech abzielt.

Berichtsumfang des Marktes für globale Leistungszentren im Vereinigten Königreich

Der Umfang der Studie über globale Leistungszentren für die Marktsegmentierung nach Funktion/Fähigkeit für (i) das Segment Informationstechnologie (IT) und digitale Dienste ist auf Softwareentwicklung, Cloud- und Infrastrukturmanagement, Cybersicherheit, Datenanalyse und KI/ML beschränkt; (ii) das Segment Ingenieurwesen/Forschung und Entwicklung ist auf Produktdesign und -testing, eingebettete Systeme sowie digitale Zwillinge/Simulation beschränkt; (iii) das Segment Geschäftsprozessmanagement ist auf Finanzen und Rechnungswesen, Personalwesen, Gehaltsabrechnung und Talentmanagement, Beschaffung sowie Kundendienst beschränkt; und (iv) das Segment Wissensbasiertes Prozess-Outsourcing ist auf Marktforschung und Erkenntnisse, Risiko und Compliance, rechtliche und regulatorische Unterstützung sowie Strategie- und Beratungsunterstützung beschränkt. Ebenso ist für die Segmentierung nach dem Engagement-Modell der Umfang für (i) hybride Aufbau-Betrieb-Übertragung auf Gemeinschaftsunternehmen/strategische Partnerschaft und virtuelles eigenständiges Modell beschränkt. Der übrige Segmentumfang ist wie für das aufgeführte Segment angegeben.

| Informationstechnologie (IT) und digitale Dienste |

| Ingenieurwesen/Forschung und Entwicklung |

| Geschäftsprozessmanagement |

| Wissensbasiertes Prozess-Outsourcing |

| Eigenständiger Betrieb (Eigenbau)/Eigenbetrieb |

| Aufbau-Betrieb-Übertragung |

| Hybride Aufbau-Betrieb-Übertragung (Gemeinschaftsunternehmen/strategische Partnerschaft und virtuelles eigenständiges Modell) |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Banken, Finanzdienstleistungen und Versicherungen |

| Telekommunikation und IT |

| Gesundheitswesen und Biowissenschaften |

| Fertigung, Automobil und Industrie |

| Einzelhandel und Konsumgüter |

| Sonstige Branchenvertikalen |

| Nach Funktion/Fähigkeit | Informationstechnologie (IT) und digitale Dienste |

| Ingenieurwesen/Forschung und Entwicklung | |

| Geschäftsprozessmanagement | |

| Wissensbasiertes Prozess-Outsourcing | |

| Nach Engagement-Modell | Eigenständiger Betrieb (Eigenbau)/Eigenbetrieb |

| Aufbau-Betrieb-Übertragung | |

| Hybride Aufbau-Betrieb-Übertragung (Gemeinschaftsunternehmen/strategische Partnerschaft und virtuelles eigenständiges Modell) | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) | |

| Nach Branchenvertikale | Banken, Finanzdienstleistungen und Versicherungen |

| Telekommunikation und IT | |

| Gesundheitswesen und Biowissenschaften | |

| Fertigung, Automobil und Industrie | |

| Einzelhandel und Konsumgüter | |

| Sonstige Branchenvertikalen |

Im Bericht beantwortete Schlüsselfragen

Welche Wachstumsrate wird für Leistungszentren im Vereinigten Königreich bis 2031 prognostiziert?

Die jährliche Wachstumsrate (CAGR) beträgt 6,97 %, was zu einem Umsatzwachstum von 18,19 Milliarden USD im Jahr 2026 auf 25,49 Milliarden USD bis 2031 führt.

Welcher Funktionsbereich trägt heute den größten Umsatz bei?

Informationstechnologie und digitale Dienste führt mit einem Anteil von 54,23 %, dank laufender Cloud-Migration und Cybersicherheitsmandaten.

Warum gewinnen hybride Aufbau-Betrieb-Übertragungs-Modelle an Bedeutung?

Sie bieten Unternehmen nach einer kurzen Übergangsphase operative Kontrolle, während Anlaufrisiken und Immobilienkosten mit erfahrenen Dienstleistungspartnern geteilt werden.

Wie beeinflusst die steigende Londoner Miete Standortentscheidungen?

Die Inflation bei erstklassigen Mieten veranlasst Unternehmen, Hub-and-Spoke-Strukturen zu übernehmen, die Governance in London halten, während arbeitsintensive Tätigkeiten in kostengünstigere Städte wie Manchester und Leeds verlagert werden.

Was treibt die Nachfrage von Gesundheitsorganisationen an?

NHS-Digitalisierungsprogramme und pharmazeutische Studien zu realen Belegen erfordern sichere, inländische Datenwissenschafts-Knotenpunkte, was eine CAGR von 7,77 % bei den Ausgaben für Gesundheitswesen und Biowissenschaften antreibt.

Wie konzentriert ist der Anbieterwettbewerb?

Die fünf größten Anbieter halten zusammen etwa 35 % des Marktanteils, was Raum für Nischenspezialisten lässt und zu einer moderaten Konzentration führt.

Seite zuletzt aktualisiert am: