Marktgröße und Marktanteil der Global Capability Centers in Deutschland

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

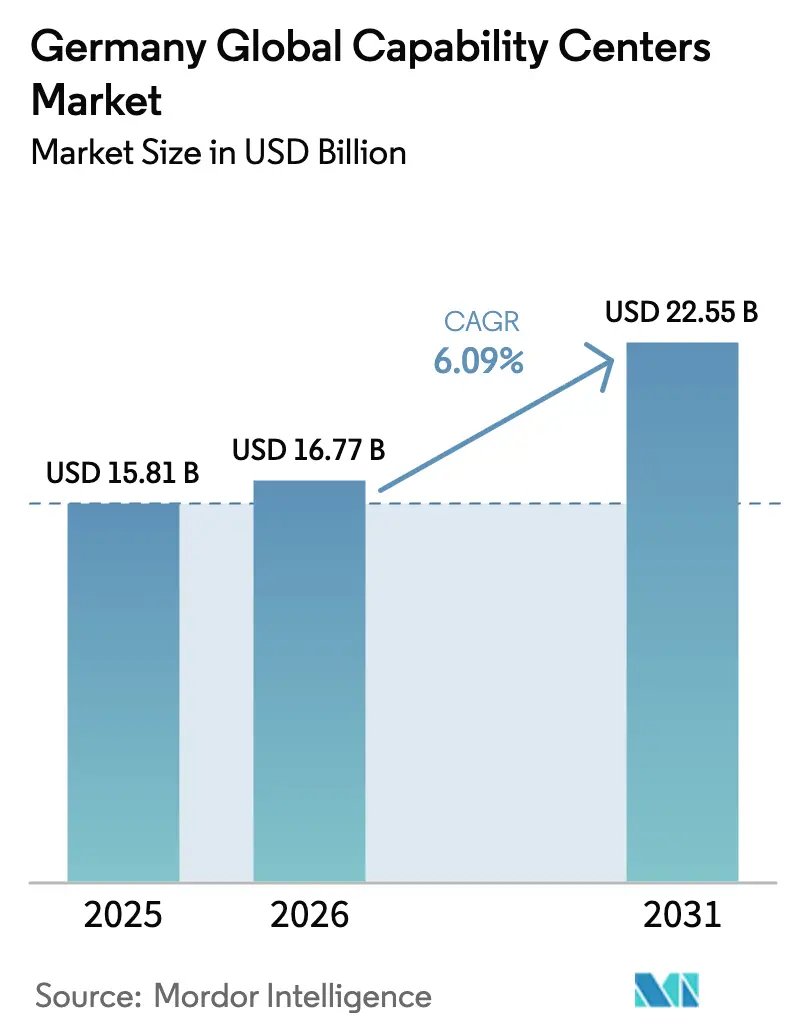

| Marktgröße im Basisjahr (2025) | 15.81 Milliarden US-Dollar |

| Marktgröße (2026) | 16.77 Milliarden US-Dollar |

| Marktgröße (2031) | 22.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.09% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Global Capability Centers in Deutschland von Mordor Intelligence

Die Marktgröße der Global Capability Centers in Deutschland wird voraussichtlich von 15,81 Milliarden USD im Jahr 2025 auf 16,77 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,09 % über den Zeitraum 2026–2031 einen Wert von 22,55 Milliarden USD erreichen. Robustes Wachstum in der ingenieursintensiven digitalen Fertigung, der Entwicklung souveräner Cloud-Infrastrukturen und der Neuausrichtung von EU-Shared-Services nach dem Brexit stützen den Aufwärtstrend. Unternehmen bevorzugen Onshore-Center, die die DSGVO einhalten und gleichzeitig Deutschlands tiefgreifende industrielle Expertise nutzen. Neue Kapitalinvestitionen von Hyperscale-Cloud-Anbietern bestätigen die Infrastrukturbereitschaft, während großzügige Forschungs- und Entwicklungssteuervorteile die Einrichtungskosten senken und eine hohe Investitionsdynamik aufrechterhalten. Gleichzeitig treiben Talentmangel und steigende Nachhaltigkeitsanforderungen die Nachfrage nach Nearshore-Modellen für Global Capability Centers an, da Unternehmen nach resilienten und regelkonformen Lieferstrukturen suchen.

Wichtigste Erkenntnisse des Berichts

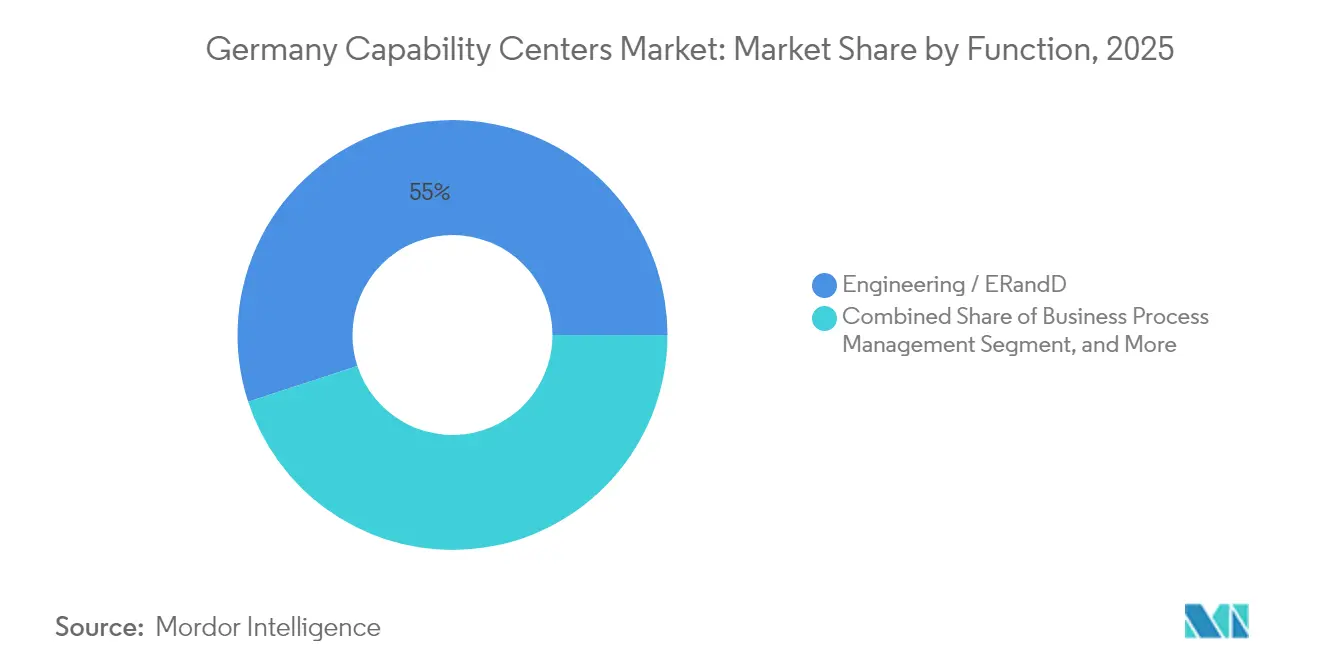

- Nach Funktion entfiel auf Engineering und ER&D im Jahr 2025 ein Marktanteil von 55,02 % am Markt für Global Capability Centers in Deutschland; dieses Segment wird bis 2031 voraussichtlich mit einer CAGR von 6,44 % wachsen.

- Nach Engagement-Modell hielten Captive Center im Jahr 2025 einen Umsatzanteil von 61,78 % an der Marktgröße der Global Capability Centers in Deutschland, während das hybride Build-Operate-Transfer-Modell bis 2031 voraussichtlich mit einer CAGR von 7,11 % wachsen wird.

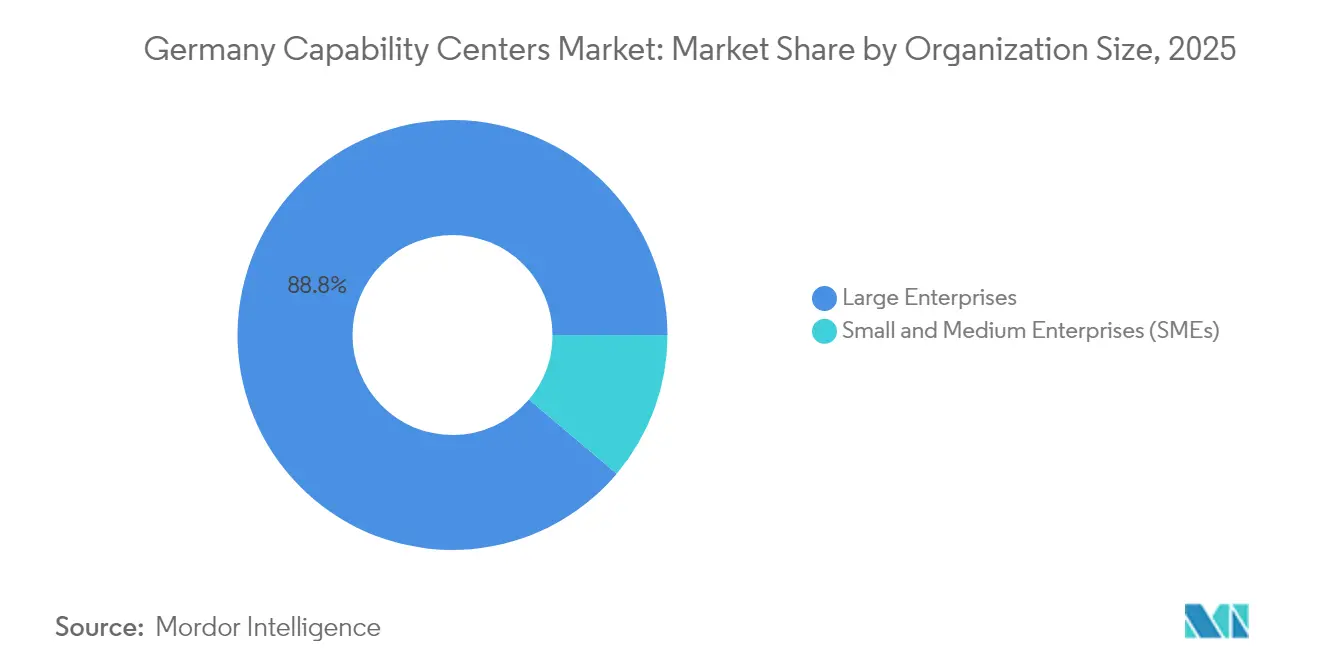

- Nach Unternehmensgröße führten Großunternehmen im Jahr 2025 mit einem Umsatzanteil von 88,84 %; kleine und mittlere Unternehmen entwickeln sich mit einer CAGR von 7,92 % bis 2031.

- Nach Branchenvertikale entfielen auf Fertigung, Automobil und Industrie im Jahr 2025 51,00 % der Marktgröße der Global Capability Centers in Deutschland; Gesundheitswesen und Biowissenschaften werden das stärkste Wachstum mit einer CAGR von 6,74 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zu Global Capability Centers in Deutschland

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Nearshore-Talenten für die digitale Transformation | +1.2% | Deutschlandweit, konzentriert in Berlin, München, Frankfurt | Mittelfristig (2–4 Jahre) |

| Ausbau von Industrie 4.0 erfordert lokalisierte ER&D-Hubs | +1.5% | Deutschlandweit, am stärksten in Baden-Württemberg und Nordrhein-Westfalen | Langfristig (≥ 4 Jahre) |

| Staatliche Forschungs- und Entwicklungssteuervorteile fördern Captive-Investitionen | +0.8% | Deutschlandweit, erhöhte Vorteile in den östlichen Bundesländern | Kurzfristig (≤ 2 Jahre) |

| Verlagerung von EU-Shared-Service-Aktivitäten nach dem Brexit nach Deutschland | +1.1% | Deutschlandweit, konzentriert in Frankfurt und Berlin | Mittelfristig (2–4 Jahre) |

| Beschleunigte Cloud-Migration bei Mittelstandsunternehmen | +0.9% | Deutschlandweit, ländliche Gebiete hinken städtischen Zentren hinterher | Mittelfristig (2–4 Jahre) |

| ESG-Compliance-Druck zugunsten von Onshore-Datenverwaltung | +0.6% | Deutschlandweit, insbesondere in Finanzzentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Nearshore-Talenten für die digitale Transformation

Deutschlands Fachkräftelücke von 545.000 Personen im digitalen Bereich zwingt Unternehmen dazu, Talentpipelines im Inland zu sichern, anstatt auf dem überhitzten Freiberuflermarkt zu konkurrieren, wo die Tagessätze für erfahrene Entwickler im Jahr 2024 über 800 EUR (872 USD) lagen.[1]Boston Consulting Group, "Globaler Talentmangel erreicht Rekordhoch," BCG.COM Kulturelle Nähe und Zeitzonenüberschneidung gleichen höhere Gehälter aus und machen den deutschen Markt für Global Capability Centers zu einer zunehmend attraktiven Wahl für kontinuierliches Produktengineering. Das Fachkräfteeinwanderungsgesetz der Bundesregierung erweitert die Visawege, doch inländische Kapazitätsengpässe bestehen weiterhin, was Unternehmen dazu veranlasst, Capability Centers für strategische Rollen zu internalisieren. Captive Hubs bieten Arbeitgebern stärkere Bindungsinstrumente, stabile Karrierewege und schnellere Sicherheitsfreigaben im Vergleich zu Anbietermodellen. Der für die Qualifizierung der Belegschaft vorgesehene Digitalpakt in Höhe von 12 Milliarden EUR (13,79 Milliarden USD) verleiht dem Trend weiteren Schwung.

Ausbau von Industrie 4.0 erfordert lokalisierte ER&D-Hubs

Deutschlands Zukunftsinvestitionsfonds stellt 10 Milliarden EUR (11,49 Milliarden USD) für die fortschrittliche Fertigung bereit und katalysiert die lokale Nachfrage nach Ingenieurtalenten, die physisch nah an den Produktionslinien sein müssen. Die Fraunhofer-Gesellschaft identifizierte im Jahr 2024 847 Industrie-4.0-Projekte, von denen 73 % proprietäre Prozesse umfassten, die für Offshore-Teams ungeeignet sind. Automobil-OEMs wie BMW haben stark in digitale Fabriken investiert, die auf gemeinsam ansässige Software- und Hardwareexperten angewiesen sind. Die räumliche Nähe erleichtert die TÜV-Zertifizierung, beschleunigt Iterationszyklen und hält sensible Daten innerhalb der deutschen Jurisdiktion. Diese Anforderungen machen den deutschen Markt für Global Capability Centers zu einem integralen Bestandteil der nationalen Roadmap zur industriellen Digitalisierung.

Staatliche Forschungs- und Entwicklungssteuervorteile fördern Captive-Investitionen

Die Forschungszulage deckt nun bis zu 4 Millionen EUR (4,6 Millionen USD) der jährlichen Forschungs- und Entwicklungsausgaben pro Unternehmen ab, mit erhöhten Sätzen von 35 % für digitale Projekte.[2]Bundesministerium der Finanzen, "Steuerliche Förderung von Forschung und Entwicklung," BMF.BUND.DE In Kombination mit regionalen Investitionszuschüssen von bis zu 40 % in den östlichen Bundesländern können die Gesamteinrichtungskosten für ein neues Center um 15–20 % sinken. Diese Anreize ziehen Entwicklungsprogramme wieder ins Inland zurück, insbesondere in den Bereichen Biowissenschaften und Automobilelektronik, wo Unternehmen Gutschriften direkt für interne Arbeiten geltend machen. Die Reformen verbessern die Kapitalrendite im Vergleich zur Anbieterauslagerung erheblich und vertiefen damit die Marktdurchdringung der Global Capability Centers in Deutschland sowohl bei multinationalen Konzernen als auch bei Mittelstandsinnovatoren.

Verlagerung von EU-Shared-Service-Aktivitäten nach dem Brexit nach Deutschland

Frankfurt begrüßte nach dem EU-Austritt des Vereinigten Königreichs 127 Finanzinstitute und entwickelte sich so zu einem kontinentalen Compliance- und Risikozentrum. Allein die Deutsche Bank plant, bis 2024 800 Stellen von London nach Deutschland zu verlagern. Pharma- und Technologieunternehmen folgten und bevorzugten Deutschlands DSGVO-Strenge und den direkten regulatorischen Zugang. Diese Migration schuf unmittelbaren Bedarf an mehrsprachigen Teams für Finanzen, Recht und Regulierungsangelegenheiten, die im deutschen Markt für Global Capability Centers eingebettet sind, und verankerte ihn weiter als Europas Post-Brexit-Operationsbasis.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Arbeitskosten im Vergleich zu Osteuropa | -1.8% | Deutschlandweit, am ausgeprägtesten in München und Frankfurt | Kurzfristig (≤ 2 Jahre) |

| Mangel an mehrsprachigen Fachkräften in Nischenbereichen | -0.9% | Deutschlandweit, akut in kleineren Städten | Mittelfristig (2–4 Jahre) |

| Strenge Betriebsratsvorschriften verlangsamen den Hochlauf | -0.7% | Deutschlandweit, variiert je nach Landesarbeitsrecht | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch flexible Freiberuflerplattformen | -0.5% | Deutschlandweit, am stärksten in Technologiezentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Arbeitskosten im Vergleich zu Osteuropa

Die durchschnittlichen deutschen IT-Gehälter von 65.000–85.000 EUR (70.850–92.650 USD) liegen nach wie vor etwa 40–60 % über den Vergütungsniveaus in Polen oder Ungarn.[3]OECD, "Beschäftigungsausblick 2024," OECD.ORG Sozialversicherungsbeiträge kommen mit 19,3 % hinzu, was die Gesamtbeschäftigungskosten erhöht und die Margen für skalierungsempfindliche Funktionen komprimiert. Obwohl die deutsche Produktivität pro Stunde 15–20 % höher ist als die regionaler Mitbewerber, schreckt die anfängliche Gehaltslücke einige Unternehmen noch immer von einer umfassenden Back-Office-Konsolidierung ab. Die hohen Lebenshaltungskosten in München und Frankfurt verschärfen die Herausforderung und machen die Standortwahl und Automatisierungsinvestitionen zu entscheidenden Faktoren für die Kostenkontrolle im deutschen Markt für Global Capability Centers.

Mangel an mehrsprachigen Fachkräften in Nischenbereichen

Nur 42 % der deutschen IT-Fachkräfte verfügen über Englischkenntnisse auf Geschäftsniveau, verglichen mit 78 % in den Niederlanden. Sprachliche Einschränkungen behindern länderübergreifende Supportfunktionen und zwingen Unternehmen dazu, sprachreiche Funktionen in Städten wie Berlin oder München zu bündeln. Die Engpässe sind in aufkommenden Bereichen wie KI-Sicherheit und Quantenkryptografie ausgeprägter, wo Schulungsmaterialien früher auf Englisch als auf Deutsch erscheinen. Obwohl die Bundesregierung 2,5 Milliarden EUR (2,87 Milliarden USD) für sprachfokussierte Qualifizierungsmaßnahmen bereitgestellt hat, ist der Nutzen noch Jahre entfernt, was das knappe Arbeitsangebot und den Lohndruck im deutschen Markt für Global Capability Centers aufrechterhalten wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion/Kompetenz: Engineering-Führerschaft treibt die digitale Fertigung an

Engineering- und ER&D-Funktionen dominierten den deutschen Markt für Global Capability Centers mit einem Anteil von 55,02 % im Jahr 2025 und werden bis 2031 voraussichtlich mit einer CAGR von 6,44 % wachsen. Die physische Nähe zu Produktionslinien gewährleistet eine nahtlose Integration mit Industrie-4.0-Anlagen, ermöglicht schnelle Rückkopplungsschleifen und erfüllt strenge Zertifizierungsanforderungen, die Offshore-Anbieter nicht ohne Weiteres erfüllen können. Die dem Engineering zugeschriebene Marktgröße der Global Capability Centers in Deutschland überstieg im Jahr 2025 8,7 Milliarden USD, angetrieben durch erhebliche Investitionen aus der Automobil-, Industriemaschinen- und Prozessindustrie.

Informationstechnologie und digitale Dienste halten den zweitgrößten Anteil und profitieren von der raschen Einführung von Unternehmens-Cloud-Lösungen und dem Zustrom von Post-Brexit-Finanzarbeitslasten. Das Geschäftsprozessmanagement hat sich ebenfalls weiterentwickelt, angetrieben durch die Konsolidierung standardisierter Finanz- und Beschaffungsprozesse, da Unternehmen nach betrieblicher Effizienz streben. Knowledge Process Outsourcing bleibt eine Nische, gewinnt jedoch stetig an Bedeutung in der regulatorischen Analytik und bei Dienstleistungen im Bereich geistiges Eigentum, wo deutsche Fachkompetenz entscheidend ist. Unternehmen betrachten Engineering-Center als strategische Vermögenswerte, die geistiges Eigentum schützen, Compliance sicherstellen und die Markteinführungszeit verkürzen, was die Vorrangstellung dieses Segments im deutschen Markt für Global Capability Centers festigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Engagement-Modell: Captive-Dominanz trifft auf hybride Innovation

Captive-Strukturen behielten im Jahr 2025 einen Anteil von 61,78 %, da deutsche Unternehmensvorstände Datensouveränität und direkte Governance über sensible Prozesse priorisieren. Dieses Modell ermöglicht es Unternehmen, ihre Unternehmenskultur anzupassen, DSGVO-Schutzmaßnahmen durchzusetzen und Forschungs- und Entwicklungssteuervorteile geltend zu machen. Hybride Build-Operate-Transfer-Modelle skalieren jedoch am schnellsten mit einer CAGR von 7,11 %, da sie Unternehmen ermöglichen, das Einstiegsrisiko zu reduzieren, während Partner die frühe Einstellungsphase, Einrichtungen und Compliance übernehmen.

Die dem deutschen Markt für Global Capability Centers zugewiesene Marktgröße für hybride Vereinbarungen wird bis 2031 voraussichtlich 6,47 Milliarden USD übersteigen, was die Lehren aus den Captive-Centern der ersten Welle widerspiegelt, die mit Hochlaufverzögerungen infolge von Betriebsratsverhandlungen zu kämpfen hatten. Managed-Service-Schichten innerhalb hybrider Verträge adressieren Talentmangel und bieten variable Kostenpools, ohne die Kontrolle zu opfern. Das traditionelle Build-Operate-Transfer-Modell (BOT) spricht weiterhin multinationale Konzerne an und ermöglicht ihnen, deutsche Kostenstrukturen zu validieren, bevor sie vollständig insourcen. Da sich die Vorschriften verschärfen und Betriebsräte an Einfluss gewinnen, werden flexible Engagement-Formate voraussichtlich zu Kennzeichen ausgereifter Global-Capability-Center-Strategien.

Nach Unternehmensgröße: KMU-Wachstum beschleunigt die digitale Adoption

Großunternehmen machen nach wie vor 88,84 % der Umsätze des deutschen Marktes für Global Capability Centers aus und nutzen Skaleneffekte und globale Präsenz. Dennoch sind kleine und mittlere Unternehmen die schnellsten Wachstumstreiber mit einer CAGR von 7,92 %, was doppelt so schnell ist wie das Tempo der Großunternehmen. Der KfW-Bericht zur Digitalisierung des Mittelstands ergab, dass 67 % der Mittelstandsunternehmen bis 2027 das Technologie-Outsourcing ausweiten werden.

KMU tendieren zu modularen Global-Capability-Center-as-a-Service-Angeboten, die Cybersicherheit, Cloud-Management und Analytik unter flexiblen Abonnementplänen bündeln. Sie priorisieren deutschsprachigen Support, regionale Datenhaltung und schnelle Compliance-Anpassung gegenüber umfassender globaler Skalierung. Anbieter, die schlüsselfertige Center in Städten der zweiten Reihe anbieten, senken die Einstiegshürden und demokratisieren den Zugang zu Shared-Service-Modellen, die einst multinationalen Konzernen vorbehalten waren. Da staatliche Programme die Digitalisierung von KMU fördern, wird der deutsche Markt für Global Capability Centers eine breitere Kundenbasis verzeichnen, die die Nachfrage nach bedarfsgerechten Centern antreibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branchenvertikale: Fertigung führt, während Gesundheitswesen beschleunigt

Fertigungs-, Automobil- und Industrieunternehmen hielten im Jahr 2025 51,00 % des deutschen Marktes für Global Capability Centers und spiegeln damit die Abhängigkeit des Sektors von eingebetteter Engineering-Kompetenz und Qualitätsstrenge wider. Diese Unternehmen nutzen Global Capability Centers für modellbasiertes Design, die Entwicklung digitaler Zwillinge und Algorithmen für vorausschauende Wartung, die mit deutschen Zertifizierungsprotokollen übereinstimmen müssen.

Das Gesundheitswesen und die Biowissenschaften sind jedoch die am schnellsten wachsenden Bereiche mit einer CAGR von 6,74 %, da die Pharmastrategie in Höhe von 4 Milliarden EUR (4,6 Milliarden USD) und der Berlin-Brandenburg-Cluster Biotech- und Medizintechnikinvestitionen anziehen. Die Verwaltung klinischer Studiendaten, die Entwicklung validierter Software-as-a-Service-Lösungen und die Pharmakovigilanz erfordern DSGVO-konforme Umgebungen, die der deutsche Markt für Global Capability Centers bereitwillig bereitstellt. Finanzdienstleistungszentren profitieren von Post-Brexit-Skalierungen, während Telekommunikation und Einzelhandel die schrittweise Digitalisierung fortsetzen. Der Aufschwung in den Biowissenschaften signalisiert eine Zukunft, in der regulierte Branchen die schrittweise Centerbildung vorantreiben und den Branchenmix der deutschen Global-Capability-Center-Industrie diversifizieren.

Geografische Analyse

Deutschlands föderale Struktur wird von drei unterschiedlichen Capability-Center-Korridoren verankert, die zusammen den Großteil der aktuellen Einrichtungen beherbergen. Der südliche Cluster in Bayern und Baden-Württemberg konzentriert ingenieursintensive Betriebe, die mit Automobil- und Industrieanlagen-OEMs verbunden sind, dank der Nähe zu Zulieferern und Universitäten wie der Technischen Universität München. Berlin-Brandenburg bildet den am schnellsten wachsenden digitalen und biowissenschaftlichen Hub des Landes und nutzt eine lebendige Start-up-Szene, mehrsprachige Talentpools und unterdurchschnittliche Büromieten, die im Jahr 2024 bei etwa 35–40 EUR (38–44 USD) pro Quadratmeter lagen. [4]CBRE Deutschland, "Marktbericht 2024," CBRE.DE Frankfurt und die umliegende Rhein-Main-Region vervollständigen das Dreigestirn und sind auf Bank-, Regulierungs- und Datensouveränitätsdienste spezialisiert, die den Brexit-bedingten Umzügen von 127 Finanzinstituten folgten.

Gezielte Anreize prägen die Standortökonomie in diesen Korridoren. Östliche Bundesländer wie Sachsen und Thüringen gewähren Investitionszuschüsse von bis zu 40 % der förderfähigen Projektkosten über die Gemeinschaftsaufgabe zur Verbesserung der regionalen Wirtschaftsstruktur, eine Subvention, die den Arbeitskostenvorteil gegenüber Osteuropa verringert und Greenfield-Bauten für Cloud- und Halbleiterprojekte beschleunigt. Westliche Regionen kontern mit überlegenen Glasfasernetzen, erstklassiger Logistik und dichten Anbieter-Ökosystemen; infolgedessen sind die Hochlaufzeiten für neue Global-Capability-Center-Standorte in Köln oder Düsseldorf im Durchschnitt drei Monate kürzer als in weniger gut vernetzten Städten. Deutschlands zentrale Länge unterstützt bundesweit eine kontinuierliche Follow-the-Sun-Lieferung mit morgendlicher Überschneidung in Asien und späten Übergaben an die Amerikas, ein operativer Vorteil, der Überstundenkosten bei regionenübergreifenden Programmen reduziert.

Lokale Spezialisierung differenziert die Teilmärkte weiter. München und Stuttgart dominieren das Engineering für fortschrittliche Fahrerassistenzsysteme und digitale Zwillinge und ziehen Vorzeigeinvestitionen wie BMWs digitale Fabrik in Regensburg im Wert von 400 Millionen EUR (459,56 Millionen USD) an, die Fertigungslinien mit gemeinsam ansässigen Softwareteams verbindet. Berlins zweisprachige Belegschaft zieht Software-as-a-Service-Unternehmen und Biotech-Akteure an, die schnell wachsende KI-Expertise für Arzneimittelentdeckungsarbeitslasten schätzen. Hamburgs hafenzentrierte Wirtschaft treibt die Entwicklung von Logistikanalysezentren voran, während Hannover und Bremen ihre historische Luft- und Raumfahrtexpertise für Simulations- und Zertifizierungsdienstleistungen nutzen. Zusammen erhöhen diese lokalisierten Stärken die Eintrittsbarrieren für Offshore-Wettbewerber und festigen Deutschlands Position als bevorzugte Onshore-Operationsbasis Europas für regulierte, datensensible Arbeiten.

Wettbewerbslandschaft

Der deutsche Markt für Global Capability Centers ist mäßig konzentriert, wobei die fünf größten Dienstleister einen erheblichen Umsatzanteil erwirtschaften. Accenture, Deloitte und Capgemini dominieren den Markt für Multi-Prozess-Geschäftsdienstleistungen und nutzen ihre langjährigen Kundenbeziehungen mit Führungskräften auf C-Ebene sowie umfassende Compliance-Toolkits. Die indischen Technologieriesen Tata Consultancy Services, Infosys und Wipro führen umfangreiche Anwendungsdienstleistungen an, indem sie Onshore-Domänenteams mit ausgereifter Offshore-Lieferung kombinieren und ihnen so Kostenhebel verschaffen, ohne DSGVO-Leitplanken zu verletzen. Deutsche Engineering-Beratungsunternehmen wie Bertrandt, EDAG und IAV erweitern ihre digitalen Portfolios rasch, um Kernbeziehungen in der Automobilindustrie zu verteidigen und margenstärkere Softwarearbeiten zu gewinnen.

Investitionen von Hyperscalern zeichnen die Wettbewerbskarte neu. Microsofts Programm in Höhe von 3,3 Milliarden EUR (3,79 Milliarden USD) zum Aufbau KI-optimierter Rechenzentren in Berlin und Frankfurt, kombiniert mit dem Aufbau einer souveränen Cloud durch AWS in Brandenburg im Wert von 7,8 Milliarden EUR (8,96 Milliarden USD), stellt die sichere Infrastruktur bereit, die mittelgroße Anbieter benötigen, um regulierte Arbeitslasten zu skalieren. Der Zugang zu kohlenstoffarmen Hochleistungsrechenzentren ermöglicht es aufstrebenden Spezialisten, sich durch generative KI-Beschleuniger, Cyber-Resilienz-Blueprints und fortschrittliche Datenverwaltungsdienste zu differenzieren. Gleichzeitig veranlasst die steigende Lohninflation alle Akteure, ihre Automatisierungspipelines zu intensivieren, die den manuellen Aufwand in Finanz- und HR-Prozessen um 25–35 % reduzieren und so Margen erhalten, ohne sensible Daten auszulagern.

Strategische Modelle konvergieren rund um hybride Lieferung. Captive Center bieten entscheidenden Schutz des geistigen Eigentums und Vorteile bei Forschungs- und Entwicklungssteuern, während Managed-Service-Überlagerungen das Hochlaufrisiko mindern und die Einhaltung des Arbeitsrechts vereinfachen. Anbieter, die Co-Innovations-Frameworks beherrschen – indem sie Produktverantwortliche vor Ort einbetten und gleichzeitig globale agile Teams koordinieren –, gewinnen komplexe Industrie-4.0- und Biowissenschaftsaufträge, die sowohl physische Nähe als auch Kosteneffizienz erfordern. Chancen in weißen Flecken bestehen in der Quantencomputerforschung, der Analytik für nachhaltige Fertigung und der Regulierungstechnologie-Automatisierung – Nischen, in denen tiefes deutsches Domänenwissen und strenge regulatorische Anforderungen hohe Eintrittsbarrieren für generische Outsourcer schaffen. Frühe Akteure, die Talente und Referenzprojekte in diesen Bereichen sichern, sind gut positioniert, um in den nächsten fünf Jahren einen erheblichen Marktanteil zu gewinnen.

Branchenführer der Global Capability Centers in Deutschland

Accenture GmbH

Tata Consultancy Services Deutschland GmbH

Capgemini Deutschland GmbH

Cognizant Technology Solutions GmbH

IBM Deutschland Services GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Microsoft bestätigte ein KI- und Cloud-Erweiterungsprogramm in Höhe von 3,3 Milliarden EUR (3,79 Milliarden USD) in Berlin und Frankfurt zur Erfüllung souveräner Cloud-Anforderungen.

- Januar 2025: AWS stellte 7,8 Milliarden EUR (8,96 Milliarden USD) für souveräne Cloud-Einrichtungen in Brandenburg für regulierte Arbeitslasten bereit.

- Dezember 2024: SAP reservierte 500 Millionen EUR (574,45 Millionen USD) für KI-Forschungszentren in Walldorf, Berlin und München und fügte 2.000 Ingenieure hinzu.

- November 2024: Siemens Digital Industries eröffnete einen Software-Hub in Nürnberg im Wert von 300 Millionen EUR (344,67 Millionen USD) für industrielle IoT-Lösungen.

Berichtsumfang des deutschen Marktes für Global Capability Centers

Der Umfang der Studie zu Global Capability Centers für die Marktsegmentierung nach Funktion/Kompetenz für (i) das Segment Informationstechnologie (IT) und digitale Dienste ist auf Softwareentwicklung, Cloud- und Infrastrukturmanagement, Cybersicherheit, Datenanalytik und KI/ML beschränkt; (ii) das Segment Engineering / ER&D ist auf Produktdesign und -testing, eingebettete Systeme sowie digitale Zwillinge/Simulation beschränkt; (iii) das Segment Geschäftsprozessmanagement (BPM) ist auf Finanzen und Rechnungswesen, Personal, Gehaltsabrechnung und Talentmanagement, Beschaffung sowie Kundenservice beschränkt; und (iv) das Segment Knowledge Process Outsourcing (KPO) ist auf Marktforschung und Erkenntnisse, Risiko und Compliance, rechtliche und regulatorische Unterstützung sowie Strategie- und Beratungsunterstützung beschränkt. Ebenso ist für die Segmentierung nach Engagement-Modell der Umfang für (i) hybrides Build-Operate-Transfer (BOT) auf Joint Ventures/strategische Partnerschaften und das virtuelle Captive-Modell beschränkt. Der übrige Segmentumfang ist wie für das aufgeführte Segment angegeben.

| Informationstechnologie (IT) und digitale Dienste |

| Engineering / ER&D |

| Geschäftsprozessmanagement (BPM) |

| Knowledge Process Outsourcing (KPO) |

| Captive (Self-Build) / intern |

| Build-Operate-Transfer (BOT) |

| Hybrides Build-Operate-Transfer (BOT) |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Telekommunikation und IT |

| Gesundheitswesen und Biowissenschaften |

| Fertigung, Automobil und Industrie |

| Einzelhandel und Konsumgüter |

| Sonstige Branchenvertikalen |

| Nach Funktion/Kompetenz | Informationstechnologie (IT) und digitale Dienste |

| Engineering / ER&D | |

| Geschäftsprozessmanagement (BPM) | |

| Knowledge Process Outsourcing (KPO) | |

| Nach Engagement-Modell | Captive (Self-Build) / intern |

| Build-Operate-Transfer (BOT) | |

| Hybrides Build-Operate-Transfer (BOT) | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) | |

| Nach Branchenvertikale | Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Telekommunikation und IT | |

| Gesundheitswesen und Biowissenschaften | |

| Fertigung, Automobil und Industrie | |

| Einzelhandel und Konsumgüter | |

| Sonstige Branchenvertikalen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche Markt für Global Capability Centers im Jahr 2026?

Die Marktgröße der Global Capability Centers in Deutschland wird voraussichtlich im Jahr 2026 einen Wert von 16,77 Milliarden USD erreichen und bis 2031 auf 22,55 Milliarden USD anwachsen.

Was ist der wichtigste Wachstumstreiber für Capability Centers in Deutschland?

Die Konvergenz der Anforderungen der Industrie-4.0-Fertigung und der Anforderungen an souveräne Cloud-Infrastrukturen ist der führende Katalysator, der eine CAGR von 6,09 % antreibt.

Welcher Funktionsbereich hat den größten Anteil an deutschen Centern?

Engineering- und ER&D-Funktionen führen mit einem Anteil von 55,02 % und spiegeln den Bedarf an Expertise für die industrielle Digitalisierung vor Ort wider.

Warum gewinnen hybride Build-Operate-Transfer-Modelle an Bedeutung?

Hybride Strukturen balancieren Kostenflexibilität mit Deutschlands strengen Compliance-Anforderungen und helfen Unternehmen, schneller zu skalieren und dabei die Kontrolle zu behalten.

Welche Branchenvertikale wächst am schnellsten in deutschen Centern?

Der Sektor Gesundheitswesen und Biowissenschaften verzeichnet die höchste CAGR von 6,74 %, gefördert durch die nationale Pharmastrategie und den Berlin-Brandenburg-Cluster.

Wie vergleichen sich Deutschlands Arbeitskosten mit Osteuropa?

Die Gehälter liegen 40–60 % höher als in Polen oder Ungarn, obwohl Produktivitätsgewinne und Steueranreize den Aufschlag teilweise ausgleichen.

Seite zuletzt aktualisiert am: