Marktgröße und Marktanteil der Global Capability Centers im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

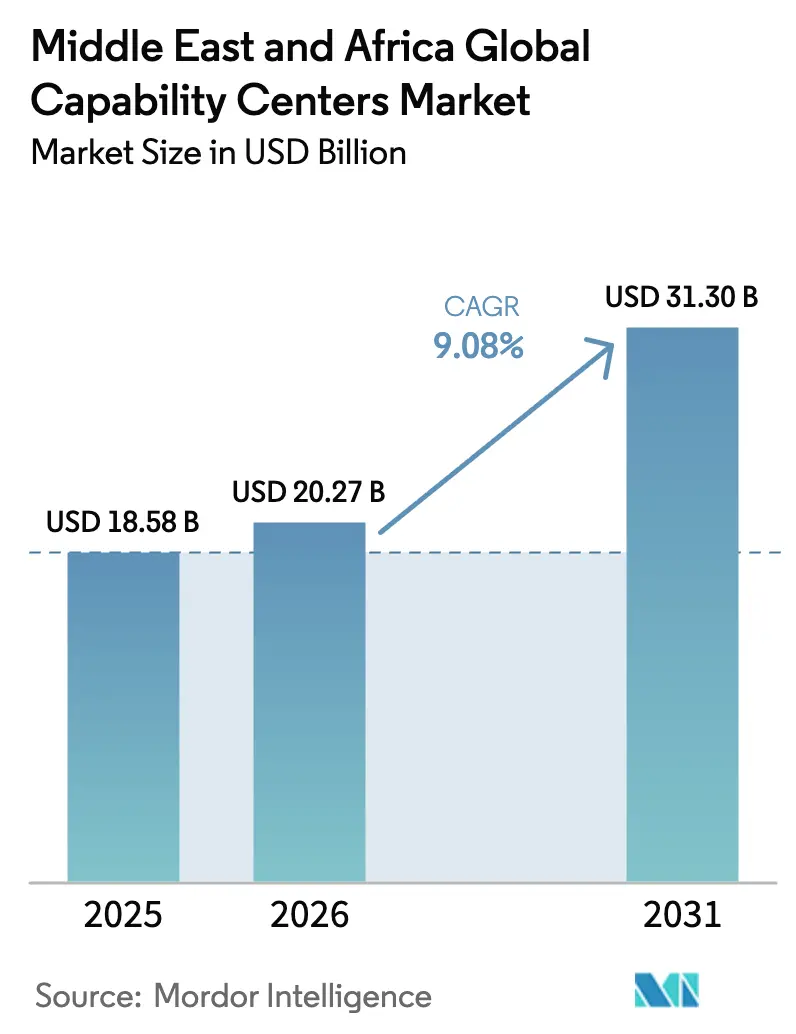

| Marktgröße im Basisjahr (2025) | 18.58 Milliarden US-Dollar |

| Marktgröße (2026) | 20.27 Milliarden US-Dollar |

| Marktgröße (2031) | 31.3 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.08% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Global Capability Centers im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße der Global Capability Centers im Nahen Osten und Afrika wird voraussichtlich von 18,58 Milliarden USD im Jahr 2025 auf 20,27 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 9,08 % über den Zeitraum 2026–2031 einen Wert von 31,3 Milliarden USD erreichen. Private und staatliche Investoren leiten frisches Kapital in digitale Infrastruktur, Cluster für künstliche Intelligenz und grüne Rechenzentren, was eine unterstützende Grundlage für groß angelegte Capability Hubs schafft. Multinationale Konzerne verlagern hochwertige Ingenieur- und wissensintensive Prozesse in die Region, um Europa, Asien und Afrika aus einer einzigen Zeitzone heraus zu bedienen, während lokale Regulierungsbehörden Investoren mit 30-jährigen Steuerbefreiungen und beschleunigten Genehmigungsverfahren umwerben. Ausgereifte Freizonen in den Vereinigten Arabischen Emiraten und neue Sandbox-Regelungen in Saudi-Arabien und Ägypten verkürzen die Einrichtungszeiten und treiben den Markt für Global Capability Centers im Nahen Osten und Afrika in Richtung zweistelligen Wachstums. Gleichzeitig hält Saudi-Arabiens Pipeline von Hyperscale-Datenzentren im Wert von 10 Milliarden USD, gepaart mit erweiterten Unterseekabellandungen in Ägypten, die Latenz für Cloud-Workloads niedrig, was die Gesamtbetriebskosten für globale Rechenzentren weiter senkt.

Wichtigste Erkenntnisse des Berichts

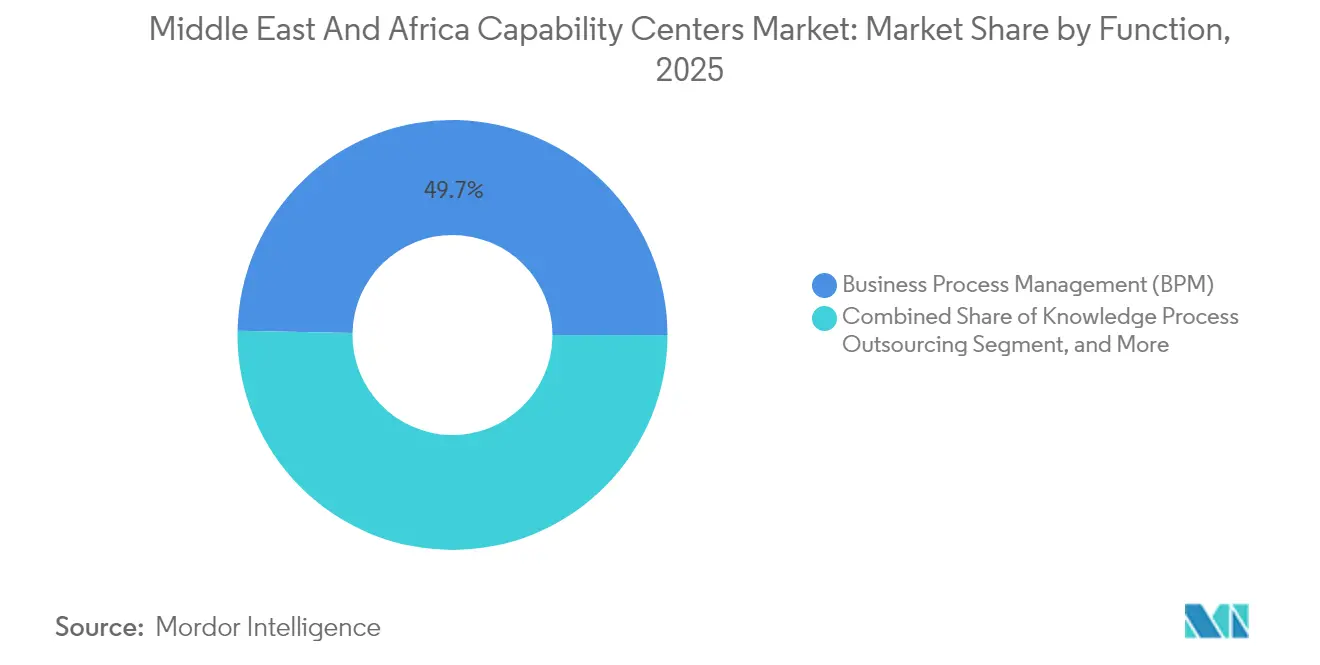

- Nach Funktion führte das Business Process Management mit einem Anteil von 49,68 % an der Marktgröße der Global Capability Centers im Nahen Osten und Afrika im Jahr 2025; Informationstechnologie und digitale Dienste verzeichnen bis 2031 eine CAGR von 9,72 %.

- Nach Engagement-Modell entfielen im Jahr 2025 58,35 % des Marktanteils der Global Capability Centers im Nahen Osten und Afrika auf Captive-Center; hybride Build-Operate-Transfer-Modelle werden voraussichtlich bis 2031 mit einer CAGR von 10,05 % wachsen.

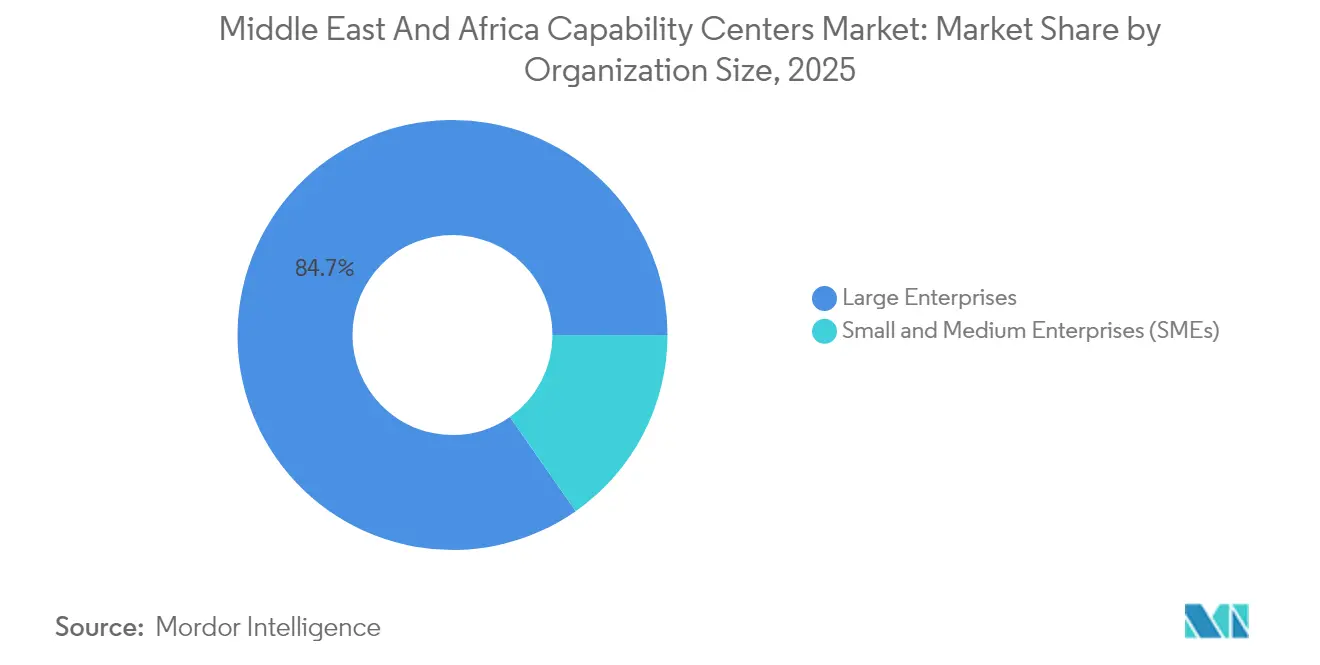

- Nach Unternehmensgröße entfielen im Jahr 2025 84,72 % des Umsatzes auf Großunternehmen, während kleine und mittlere Unternehmen mit einer CAGR von 11,18 % am schnellsten wachsen.

- Nach Branchenvertikale entfielen im Jahr 2025 33,05 % des Umsatzanteils auf Telekommunikation und IT; die Fertigungs- und Automobilsektoren werden voraussichtlich bis 2031 mit einer CAGR von 10,01 % wachsen.

- Nach Land hielt die Vereinigten Arabischen Emirate im Jahr 2025 einen Umsatzanteil von 27,62 %; Saudi-Arabien wird voraussichtlich bis 2031 mit einer CAGR von 10,18 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zu den Global Capability Centers im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitale Nationalprogramme und staatliche Investitionsimpulse | +2.1% | VAE, Saudi-Arabien, Katar, mit Ausstrahlungseffekten auf Ägypten | Mittelfristig (2–4 Jahre) |

| Ausbau des regionalen Talentpools durch MINT-Förderung und Visareformen | +1.8% | Global, mit frühen Gewinnen in den VAE, Saudi-Arabien und Südafrika | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Near-Shore-, mehrsprachigen Kundenerfahrungs- und Technologiedienstleistungen | +1.4% | MENA-Kernregion, Ausweitung auf Nordafrika | Kurzfristig (≤ 2 Jahre) |

| Fusions- und Übernahme- sowie BOT-Beschleuniger durch Freizonenbehörden | +1.2% | VAE-Freizonen, Saudi-NEOM, Katar Financial Center | Mittelfristig (2–4 Jahre) |

| KI-native Greenfield-Designs für Global Capability Centers verkürzen die Zeit bis zur Wertschöpfung | +1.7% | Saudi-Arabien, VAE, mit Ausweitung auf Ägypten | Mittelfristig (2–4 Jahre) |

| Afrikas Impact-Sourcing-Anreize erschließen Kostenflexibilität | +1.4% | Südafrika, Ägypten und Kenia, mit regionaler Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitale Nationalprogramme treiben staatliche Investitionsimpulse voran

Regionale Regierungen haben nationale Agenden entwickelt, die die digitale Infrastruktur in den Mittelpunkt der wirtschaftlichen Diversifizierung stellen. Saudi-Arabien allein zog im Jahr 2024 Rechenzentrum-Zusagen in Höhe von 10 Milliarden USD an, darunter ein AWS-Programm, das bis 2026 drei Verfügbarkeitszonen hinzufügen wird, sowie Oracles zweite öffentliche Cloud-Region, die Ende 2024 in Riad in Betrieb ging. Die Vereinigten Arabischen Emirate folgten im Rahmen ihrer Agenda „We the UAE 2031” und unterstützten einen Microsoft-KI-Cloud-Cluster in Abu Dhabi sowie einen mit OpenAI verbundenen 5-Gigawatt-KI-Komplex. Ägyptens Nationale KI-Strategie 2025–2030 setzt ein Beitragsziel von 42,7 Milliarden USD zum nationalen BIP und startete im Januar 2025 eine staatliche Cloud-Einrichtung. Gemeinsam liefern diese Initiativen die Glasfaser-, Strom- und politischen Grundlagen, die globale Konzerne benötigen, bevor sie Capability Centers genehmigen.[1]Oracle Pressemitteilung, „Oracle eröffnet zweite Cloud-Region in Riad”, oracle.com

Ausbau des regionalen Talentpools durch MINT-Förderung und Visareformen

Talentknappheit hat die Skalierung historisch eingeschränkt; gemeinsame Bemühungen von Bildungsministerien, Freizonenbehörden und privaten Unternehmen kehren dieses Muster jedoch um. Saudi-Arabiens Mostaqbali-Programm arbeitet mit Hyperscalern zusammen, um 50.000 Staatsangehörige in KI-Workflows zu schulen, während Äthiopien bis 2030 5 Millionen Programmierer ausbilden will. Parallele Visareformen ermöglichen es Remote-Technologen, ohne Unternehmenssponsoring in den VAE zu wohnen, und gewähren Saudi-Arabien gefragten Spezialisten einen langfristigen Aufenthaltsstatus, wodurch der zugängliche Arbeitsmarkt erweitert wird. Ägypten verfügt nun über 175.000 IKT-Fachleute und nutzt seine dreisprachige Belegschaft, um Europa, Afrika und den Nahen Osten von einem einzigen Lieferzentrum aus zu bedienen.[2]Behörde für den Schutz personenbezogener Daten Saudi-Arabien, „Ausführungsverordnungen zum PDPL”, pdp.gov.sa

Steigende Nachfrage nach Near-Shore-, mehrsprachigen Kundenerfahrungsdienstleistungen

Europäische und nordamerikanische Unternehmen suchen zunehmend nach Standorten zur Geschäftskontinuität außerhalb überlasteter asiatischer Korridore. Near-Shore-Hubs in Kairo, Casablanca und Kapstadt kombinieren Arabisch, Englisch, Französisch und lokale Sprachen und ermöglichen Omnichannel-Support in mehr als 20 Märkten, während die Betriebskosten um bis zu 80 % gesenkt werden. Ägypten steigerte seine Exporte digitaler Dienstleistungen im Geschäftsjahr 2022/23 auf 6,2 Milliarden USD und setzte sich ein Ziel von 9 Milliarden USD für 2026, unterstützt durch ein neues, mit erneuerbaren Energien betriebenes Rechenzentrum-Programm an der Suez-Achse.[3]Ministerium für Kommunikation und Informationstechnologie Ägypten, „Einführung des ägyptischen Cloud-Computing-Zentrums”, mcit.gov.eg

KI-native Greenfield-Designs für Global Capability Centers verkürzen die Zeit bis zur Wertschöpfung

Neu entstehende Projekte integrieren Automatisierung von Anfang an und reduzieren die herkömmliche 18-monatige Anlaufzeit auf etwa neun Monate. NEOMs Blueprint für die kognitive Stadt integriert Prozessautomatisierungssuiten, die Mieter bei Ankunft lizenzieren können, wodurch Konfigurationszyklen und Investitionsausgaben reduziert werden. Microsofts Saudi-Cloud-Stack im Wert von 2,1 Milliarden USD stellt verwaltete KI-Pipelines bereit, um die Bereitstellung von Vorhersagemodellen in Bank- und Gesundheitsanwendungsfällen zu beschleunigen. Frühe Anwender berichten von Produktivitätssteigerungen von über 30 % im ersten Betriebsjahr, was weitere Unternehmen in das Modell zieht.[4]Jared Spataro, „Wie KI-Integration in Global Capability Centers Produktivitätssteigerungen von über 30 Prozent erzielt”, Microsoft 365 Blog, microsoft.com

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Datenschutzregelungen und grenzüberschreitende Datenreibungsverluste | -1.3% | Regional, mit akuten Herausforderungen bei grenzüberschreitenden Operationen | Kurzfristig (≤ 2 Jahre) |

| Mangel an erfahrenen digitalen Führungskräften und hohe Fluktuationskosten | -1.8% | VAE, Saudi-Arabien als Kernmärkte mit Talentkonkurrenz | Mittelfristig (2–4 Jahre) |

| Zunehmende geopolitische und Lieferkettensicherheitsrisiken | -1.1% | Regional, mit Auswirkungen auf den Roten-Meer-Korridor | Kurzfristig (≤ 2 Jahre) |

| Begrenztes Angebot an erstklassigen Büroflächen außerhalb der Kernzentren treibt Mieten in die Höhe | -0.7% | Dubai, Riad als Hauptstandorte mit Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Datenschutzregelungen schaffen grenzüberschreitende operative Komplexität

Capability Centers, die mehrere Rechtsordnungen überspannen, müssen sich mit überlappenden Datensouveränitätsgesetzen auseinandersetzen. Saudi-Arabien setzt lokale Hosting-Vorschriften für sensible Finanzdaten durch, während die VAE nun Meldepflichten bei Datenschutzverletzungen von bis zu 72 Stunden vorschreiben. Südafrikas POPIA unterscheidet sich in den Einwilligungsanforderungen und zwingt multinationale Zentren, granulare Richtlinien-Engines anzuwenden oder Speicher zu duplizieren, was die Compliance-Ausgaben erhöht und Skaleneffekte mindert.

Mangel an erfahrenen digitalen Führungskräften treibt den Wettbewerb um Talente an

Schnelles Outputwachstum treibt die Nachfrage nach erfahrenen Standortleitern an, die fundiertes Domänenwissen mit kultureller Kompetenz und regulatorischem Fachwissen verbinden. Freizonenbehörden verlangen, dass bestimmte Funktionen wie Compliance und Cybersicherheit lokal beaufsichtigt werden, was den Wettbewerb um einen dünnen Führungspool verschärft. Die durchschnittlichen Fluktuationskosten übersteigen 150 % des Jahresgehalts, wenn Umzug, Familienzulagen und Wissensverluste berücksichtigt werden, was zu einem spürbaren Margendruck für Global Capability Centers in der Frühphase führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion: Business Process Management behält die Führung, während digitale Dienste aufholen

Das Segment entfiel im Jahr 2025 auf 49,68 % des Marktes für Global Capability Centers im Nahen Osten und Afrika, da gemeinsame Finanz-, Inkasso- und Kontaktcenter-Workstreams parallel zur Expansion der Telekommunikations- und Bankpräsenz wuchsen. Der Marktanteil spiegelt eine Basis ausgereifter Zentren wider, die zunächst einen routinemäßigen Back-Office-Umfang etablierten und später fortgeschrittene Analysen hinzufügten. Informationstechnologie und digitale Dienste schließen die Lücke schnell, unterstützt durch Hyperscale-Cloud-Regionen, die die Latenz für Entwicklungs-, Test- und KI-Inferenz-Workloads senken. Die Marktgröße der Global Capability Centers im Nahen Osten und Afrika für IT und digitale Dienste wird bis 2031 voraussichtlich eine CAGR von 9,72 % verzeichnen, unterstützt durch die Rollouts von AWS, Oracle und Microsoft.

Kunden fordern zunehmend integrierte Pods, die DevOps, Cybersicherheit und Low-Code-Plattformmanagement mit der Überwachung von Kontaktzentren bündeln, was traditionelle funktionale Grenzen verwischt. Saudi-Arabiens AWS-Aufbau im Wert von 5,3 Milliarden USD und Ägyptens Ziel, bis 2030 250 KI-gesteuerte Start-ups zu inkubieren, stärken die Software-Talentbasis der Region. Paralleles Wachstum in der Fahrzeugtechnik und der Analyse erneuerbarer Energien fördert tiefere Forschungs- und Entwicklungsmandate und lenkt Arbeit schrittweise von Indien und Osteuropa in nahöstliche Hubs um.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Engagement-Modell: Hybride BOT-Rahmenwerke beschleunigen die Akzeptanz

Captive-Strukturen entfielen im Jahr 2025 auf 58,35 % des Umsatzes, da multinationale Konzerne die Kontrolle über Codebasen und personenbezogene Daten anstrebten. Risikoaverse Unternehmen kombinieren jedoch interne Aufsicht mit externen Betriebspartnern durch Build-Operate-Transfer-Varianten, die mit einer CAGR von 10,05 % wachsen. Die Marktgröße der Global Capability Centers im Nahen Osten und Afrika für hybride BOT-Vereinbarungen ist noch bescheiden, zieht aber Ersteinsteiger an, die nach dem Nachweis des Wertes die Eigentümerschaft übertragen wollen. Regulierungsbehörden in Dubai Internet City und Riyadhs King Salman Energy Park genehmigen nun Musterverträge vorab, was den durchschnittlichen BOT-Verhandlungszyklus von neun Monaten auf drei reduziert.

Transformative BOT-Modelle führen vor der Eigentumsübertragung eine vom Anbieter geleitete Automatisierung und Kulturveränderung ein und lösen Skalierungshürden, die zuvor 71 % der befragten Unternehmen von BOT abgehalten haben. Virtuelle Captive-Ansätze, die in den VAE beliebt sind, ermöglichen es Gründern, vorregistrierte Einheiten und gemeinsame Funktionen zu nutzen und Belegungskosten als Betriebsausgaben statt als Investitionsausgaben zu behandeln. Logischerweise beginnen kleinere Projekte, insbesondere für Cloud-native Fintechs, typischerweise in einem virtuellen Captive-Rahmen und werden zu vollständigen Captives aufgewertet, sobald die Umsätze 200 Millionen USD übersteigen.

Nach Unternehmensgröße: KMU-Nachfrage übertrifft das Wachstum von Großunternehmen

Großunternehmen dominierten den Markt und entfielen im Jahr 2025 auf 84,72 % des Umsatzes dank Megaprogrammen in den Bereichen Finanzen, Beschaffung und DEVSECOPS. Dennoch verzeichnet der Markt für Global Capability Centers im Nahen Osten und Afrika im KMU-Segment eine CAGR von 11,18 %, die schnellste unter allen Größenklassen. Cloud-native Architektur ermöglicht es einem 100-Plätze-Spezialisten für digitalen Handel in Kairo oder Nairobi, sich über monatliche Abonnements in verwaltetes Kubernetes, SOC als Dienst und gemeinsame Finanzhauptbuchplattformen zu integrieren. Staatliche Eingriffe verleihen zusätzlichen Schwung; Ägyptens KMU-Gesetz 152/2020 leitet subventionierte Darlehen in Richtung Technologieadoption um, während Saudi-Arabiens Monsha'at-Agentur kostengünstige Cloud-Guthaben ausweitet.

Durch die Nutzung von Pay-as-you-go-Plätzen können frühe E-Commerce-Unternehmen saisonale Nachfragespitzen während des Ramadan und des Singles' Day absorbieren, ohne die kapitalintensiven Kosten von Immobilienmietverträgen zu tragen. Dienstleister reagieren mit modularen Immobilien-Pods, schnell einsetzbaren Personalrichtlinien und schlüsselfertigen ERP-Stacks. Dieses Geschäftsmodell ermöglicht es KMU, namhafte Kunden in Westeuropa anzuziehen, die rund um die Uhr mehrsprachigen Support suchen, was neue Einnahmen in die Lieferantenbasis bringt und die Arbeitgeberstruktur über marktführende Konzerne hinaus diversifiziert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branchenvertikale: Fertigung und Automobil stören die Telekommunikationsdominanz

Telekommunikation und IT behielten im Jahr 2025 eine Führungsposition von 33,05 %, angetrieben durch den Rollout von Mobilfunknetzen der fünften Generation und die aggressive Einführung von Cloud-nativen OSS und BSS. Die Marktgröße der Global Capability Centers im Nahen Osten und Afrika für Fertigung und Automobil wird jedoch voraussichtlich mit einer CAGR von 10,01 % wachsen, da Saudi-Arabien einen lokalisierten Elektrofahrzeug-Cluster aufbaut, der bis 2030 auf 500.000 Einheiten pro Jahr abzielt. Batteriemateriallabore, Embedded-Software-Pods und Digital-Twins-Engineering-Scrums befinden sich in der Nähe von Produktionslinien und verkürzen Iterationszyklen.

BFSI setzt weiterhin KI-gesteuerte Anti-Geldwäsche-Überwachung aus Kairo und die Kalibrierung von Robo-Advisory-Modellen in Johannesburg ein. Das Gesundheitswesen nutzt Telemedizin-Plattform-Supportzentren in Dubai Healthcare City, während der Einzelhandel Kairoer Kundenerfahrungsagenten mit Riyadher Social-Commerce-Analyse-Pods verbindet. Entwickler erneuerbarer Energien beauftragen ESG-Berichterstattungs-Hubs in Abu Dhabi, um sich an der EU-Taxonomie auszurichten, und eröffnen damit ein neues Dienstleistungs-Subsegment in der Nachhaltigkeitsanalyse.

Geografische Analyse

Der Markt für Global Capability Centers im Nahen Osten und Afrika verzeichnet in den Vereinigten Arabischen Emiraten einen Anteil von 27,62 %, dank jahrzehntelanger Freizonengesetzgebung, nahezu null Importzöllen und einem diplomatischen Netzwerk, das 180 Handelsmissionen umfasst. Dubais erstklassige Büroflächen kosten nun 60 USD pro Quadratfuß, ein Anstieg von 25 % gegenüber 2024, und der Leerstand in erstklassigen Türmen ist unter 3 % gesunken. Da Mietverträge knapper werden, lockt der Sharjah Research Technology and Innovation Park Überlaufnachfrage mit 15-jährigen Mietgarantien. Abu Dhabi stärkt sein Wertversprechen, indem es einen OpenAI-Cluster verankert und sich als souveräner Cloud-Hub positioniert.

Saudi-Arabien ist das am schnellsten wachsende Gebiet mit einer CAGR von 10,18 %, unterstützt durch das Mandat für regionale Hauptsitze, das ausländische Auftragnehmer verpflichtet, leitende Führungskräfte im Inland anzusiedeln. Ein Rechenzentrum-Portfolio im Wert von 10 Milliarden USD stärkt das Edge-Cloud-Netz, das für latenzempfindliche KI-Inferenz benötigt wird, während eine 30-jährige Steuerbefreiung das anfängliche Investitionsrisiko mindert. NEOMs OXAGON-Industriestadt bietet Plug-and-Play-Zonen für Forschungs- und Entwicklungs-Pods, die direkt mit fortschrittlichen Hafeneinrichtungen verbunden sind, was die Attraktivität für die Automobil- und Erneuerbare-Energien-Sektoren erhöht.

Südafrika und Ägypten runden die vier wichtigsten Ziele ab. Kapstadt nutzt eine englischsprachige Belegschaft und eine tiefe Finanzdienstleistungstradition, um die Überwachung von Kapitalmärkten und versicherungsmathematische Verarbeitung für Versicherer in ganz Subsahara-Afrika zu unterstützen. Johannesburg erweitert die Mischung mit agilen Software-Studios, die auf Fintech-Disruptoren auf dem Kontinent abzielen. In Ägypten, dem Nahen Osten und Afrika bleibt der Marktanteil der Global Capability Centers niedriger, aber das Wachstum bleibt stark. Der im Jahr 2024 gestartete Deloitte Innovation Hub im Wert von 30 Millionen USD signalisiert Vertrauen in das Entwicklertalent Kairos. Staatliche Cloud-Dienste, die zu 100 % mit erneuerbaren Energien betrieben werden, unterstreichen ihre Kostenvorteile und Nachhaltigkeitsnachweise, die bei europäischen Käufern, die auf Scope-3-Emissionen achten, Anklang finden.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, da Hyperscaler, indische Outsourcing-Anbieter und regionale Spezialisten um große Aufträge konkurrieren. Amazon führt die Infrastruktur mit 7 Milliarden USD an, die Saudi-Arabien und mehreren afrikanischen Nationen zugesagt wurden, und schafft ein Ökosystem für abhängige unabhängige Softwareanbieter und Managed-Service-Partner. Microsoft beteiligt sich durch Joint Ventures, wie die G42-Partnerschaft, was die Notwendigkeit lokaler Kapitalbeteiligungen in regulierten Sektoren verdeutlicht. Oracles Sovereign-Cloud-Strategie nutzt Partnerschaften mit der stc Group und bietet landesinterne Datenresidenz-Compliance in zwei aktiven saudi-arabischen Regionen an.

TCS, Infosys und Wipro skalieren ihre indischen Playbooks durch die Erschließung lokaler Universitäten und machen das Trio zu einer starken Kraft für hybride BOT-Aufgaben. Regionale Boutiquen bringen Sektortiefe in den Wettbewerb ein: Riyadhs Raqami Islamic Banking Solutions übernimmt Scharia-konforme Finanzarbeit, während DyDx aus Kapstadt Blockchain-Spezialisten unter einer Fintech-Sandbox-Lizenz vereint. Strategische Manöver drehen sich zunehmend um ESG-Nachweise, wobei Amazon Solar-Stromabnahmeverträge für ein 450-Megawatt-Portfolio in Saudi-Arabien unterzeichnet und Oracle die LEED-Platin-Zertifizierung für neue Datenhallen anstrebt.

Der künftige Wettbewerb wird sich auf Automatisierungsreife, Sovereign-Cloud-Ausrichtung und Talententwicklungsbilanzen konzentrieren, anstatt auf reine Kosten. Anbieter, die eine quantifizierbare Nachhaltigkeitswirkung und die Einhaltung regulierter Daten nachweisen können, werden wahrscheinlich hochmargige Workloads wie Health-Tech-Diagnostik und Kohlenstoffgutschrift-Verifizierung gewinnen.

Marktführer der Global Capability Centers im Nahen Osten und Afrika

Cognizant Technology Solutions

International Business Machines Corporation

Accenture PLC

Capgemini SE

Tata Consultancy Services Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Ägypten eröffnete sein erstes staatliches Daten- und Cloud-Computing-Zentrum am Ain-Sokhna-Korridor, das zunächst 10.000 m² umfasst und Raum für eine künftige Verdoppelung bietet.

- Januar 2025: Ägypten stellte eine Nationale Strategie für Künstliche Intelligenz 2025–2030 vor, die bis 2030 einen BIP-Beitrag von 42,7 Milliarden USD anstrebt.

- Dezember 2024: Nahöstliche Investoren investierten laut PwC Middle East 3,6 Milliarden USD in globale Klimatechnologie-Unternehmen.

- Oktober 2024: Oracle schloss seine zweite öffentliche Cloud-Region in Riad im Rahmen einer saudi-arabischen Expansion im Wert von 1,5 Milliarden USD ab.

Berichtsumfang des Marktes für Global Capability Centers im Nahen Osten und Afrika

Der Umfang der Studie zu Global Capability Centers für die Marktsegmentierung nach Funktion/Fähigkeit für (i) das Segment Informationstechnologie (IT) und digitale Dienste ist auf Softwareentwicklung, Cloud- und Infrastrukturmanagement, Cybersicherheit, Datenanalyse und KI/ML beschränkt; (ii) das Segment Ingenieurwesen/ER&D ist auf Produktdesign und -testing, eingebettete Systeme, digitale Zwillinge/Simulation beschränkt; (iii) das Segment Business Process Management (BPM) ist auf Finanzen und Rechnungswesen, Personalwesen, Gehaltsabrechnung und Talentmanagement, Beschaffung, Kundendienst beschränkt; und (iv) das Segment Knowledge Process Outsourcing (KPO) ist auf Marktforschung und Erkenntnisse, Risiko und Compliance, rechtliche und regulatorische Unterstützung, Strategie- und Beratungsunterstützung beschränkt. Ebenso ist für die Segmentierung nach Engagement-Modell der Umfang für (i) hybrides Build-Operate-Transfer (BOT) auf Joint Venture/strategische Partnerschaft und virtuelles Captive-Modell beschränkt. Der übrige Segmentumfang ist wie für das aufgeführte Segment angegeben.

| Informationstechnologie (IT) und digitale Dienste |

| Ingenieurwesen/ER&D |

| Business Process Management (BPM) |

| Knowledge Process Outsourcing (KPO) |

| Captive (Self-Build)/intern |

| Build-Operate-Transfer (BOT) |

| Hybrides Build-Operate-Transfer (BOT) (Joint Venture/strategische Partnerschaft und virtuelles Captive-Modell) |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Telekommunikation und IT |

| Gesundheitswesen und Biowissenschaften |

| Fertigung, Automobil und Industrie |

| Einzelhandel und Konsumgüter |

| Sonstige Branchenvertikalen |

| Vereinigte Arabische Emirate |

| Saudi-Arabien |

| Südafrika |

| Ägypten |

| Übriger Naher Osten und Afrika |

| Nach Funktion/Fähigkeit | Informationstechnologie (IT) und digitale Dienste |

| Ingenieurwesen/ER&D | |

| Business Process Management (BPM) | |

| Knowledge Process Outsourcing (KPO) | |

| Nach Engagement-Modell | Captive (Self-Build)/intern |

| Build-Operate-Transfer (BOT) | |

| Hybrides Build-Operate-Transfer (BOT) (Joint Venture/strategische Partnerschaft und virtuelles Captive-Modell) | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) | |

| Nach Branchenvertikale | Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Telekommunikation und IT | |

| Gesundheitswesen und Biowissenschaften | |

| Fertigung, Automobil und Industrie | |

| Einzelhandel und Konsumgüter | |

| Sonstige Branchenvertikalen | |

| Nach Land | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Global Capability Centers im Nahen Osten und Afrika bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 31,3 Milliarden USD erreichen, was eine CAGR von 9,08 % ab 2026 widerspiegelt.

Welches Land verzeichnet das schnellste Wachstum bei Capability Centers in der Region?

Saudi-Arabien führt das Wachstum mit einer prognostizierten CAGR von 10,18 % an, unterstützt durch politische Anreize und den Bau von Rechenzentren im großen Maßstab.

Welches Funktionssegment wächst am schnellsten?

Informationstechnologie und digitale Dienste verzeichnen eine CAGR von 9,72 %, da Unternehmen KI-native und Cloud-first-Betriebsmodelle einführen.

Warum beschleunigen kleine und mittlere Unternehmen ihren Anteil an der Nachfrage nach Global Capability Centers?

Cloud-native Plattformen und Pay-as-you-go-Engagement-Modelle senken die Einstiegskosten und ermöglichen es KMU, unternehmensgerechte Fähigkeiten zu übernehmen und mit einer CAGR von 11,18 % zu wachsen.

Was ist die wichtigste regulatorische Hürde für grenzüberschreitende Operationen von Global Capability Centers?

Unterschiedliche Datenschutzgesetze in verschiedenen Rechtsordnungen schaffen Compliance-Komplexität und erfordern lokalisierte Hosting-Strategien.

Seite zuletzt aktualisiert am: