Pneumatikzylinder-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

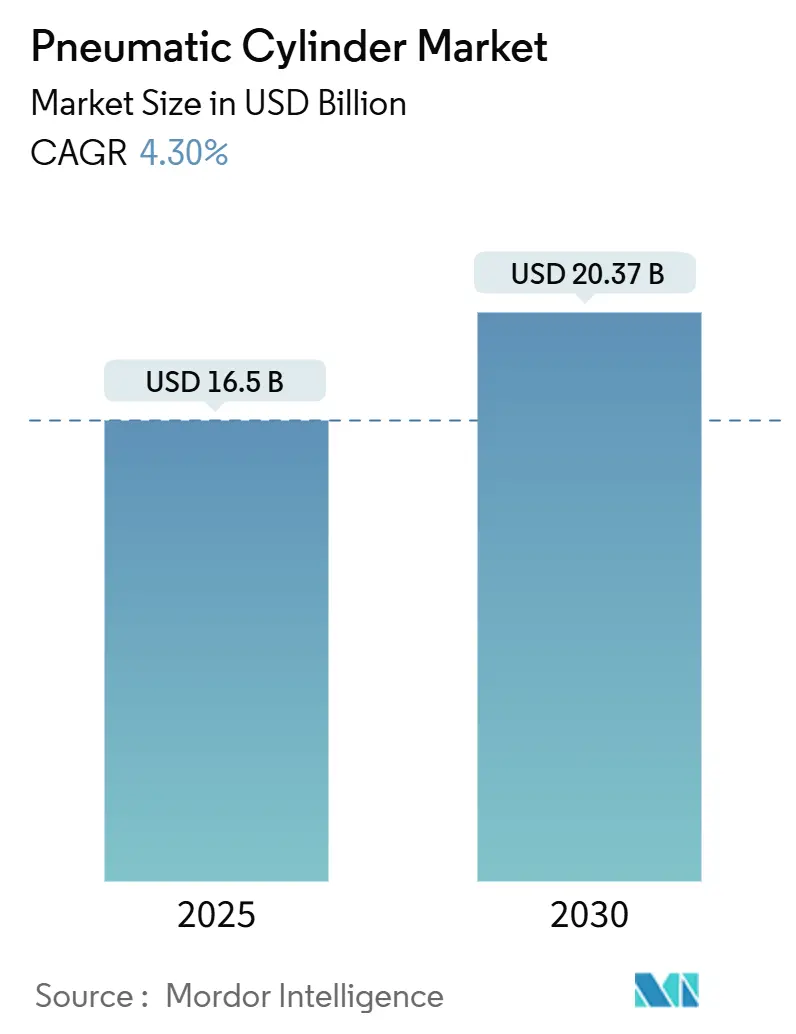

| Marktgröße (2025) | 16.5 Milliarden US-Dollar |

| Marktgröße (2030) | 20.37 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.30% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Pneumatikzylinder-Marktanalyse von Mordor Intelligence

Die Marktgröße für Pneumatikzylinder beläuft sich im Jahr 2025 auf 16,5 Milliarden USD und wird voraussichtlich bis 2030 auf 20,37 Milliarden USD anwachsen, was einer CAGR von 4,30 % über den Zeitraum entspricht. Robuste Investitionen in kostengünstige Fabrikautomatisierung, die Nachrüstung von Bestandsanlagen sowie der Übergang zu energieeffizienten Druckluftsystemen stützen diese Prognose. Die Region Asien-Pazifik führt die Nachfrage an, während die Rückverlagerungsprogramme Nordamerikas das schnellste regionale Wachstum antreiben. Doppeltwirkende Produkte behalten die Volumenführerschaft, doch intelligente Zylinder mit integrierten Sensoren übertreffen alle anderen Kategorien. Eine moderate Branchenkonsolidierung und anhaltende Ausgaben für Forschung und Entwicklung durch führende Marken signalisieren ein innovationsgetriebenes Wettbewerbsumfeld.

Wichtigste Erkenntnisse des Berichts

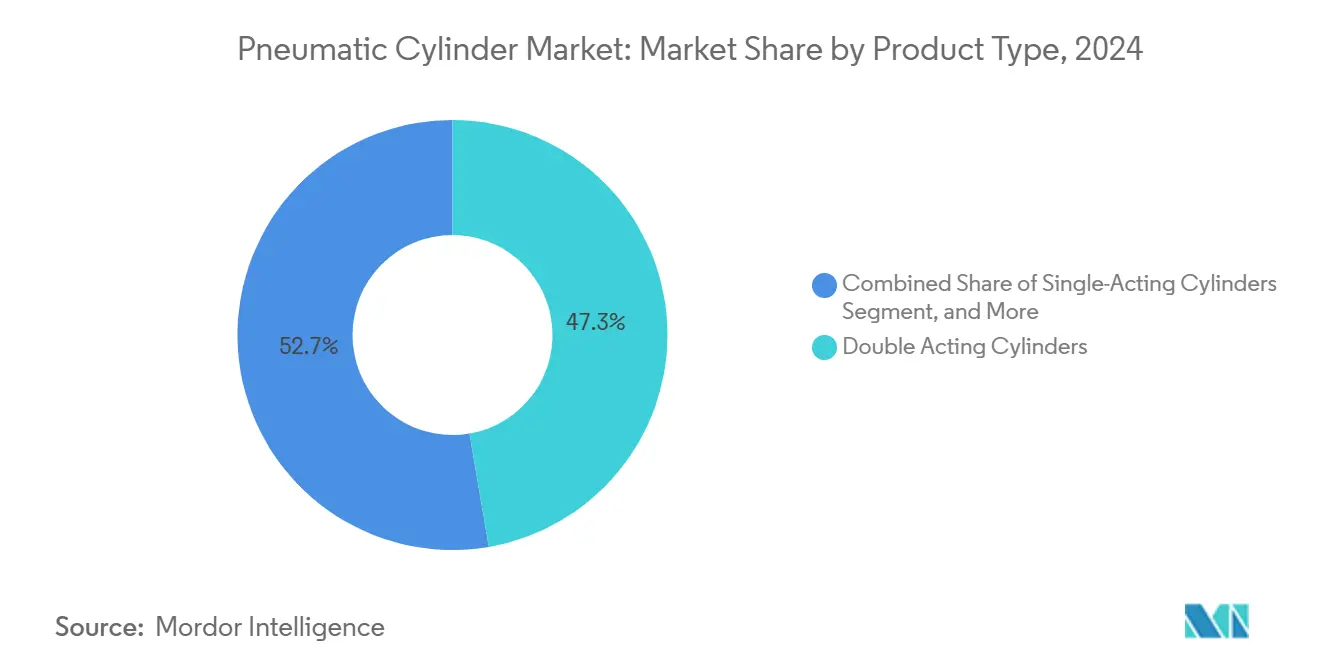

- Nach Produktkategorie entfielen doppeltwirkende Einheiten im Jahr 2024 auf 47,3 % des Marktanteils für Pneumatikzylinder, während intelligente Zylinder mit integrierten Sensoren bis 2030 voraussichtlich mit einer CAGR von 4,5 % wachsen werden.

- Nach Bewegungsart entfielen lineare Bauformen im Jahr 2024 auf 82,3 % der Marktgröße für Pneumatikzylinder, und rotatorische Varianten werden für den Zeitraum 2025 bis 2030 mit einer CAGR von 5,1 % prognostiziert.

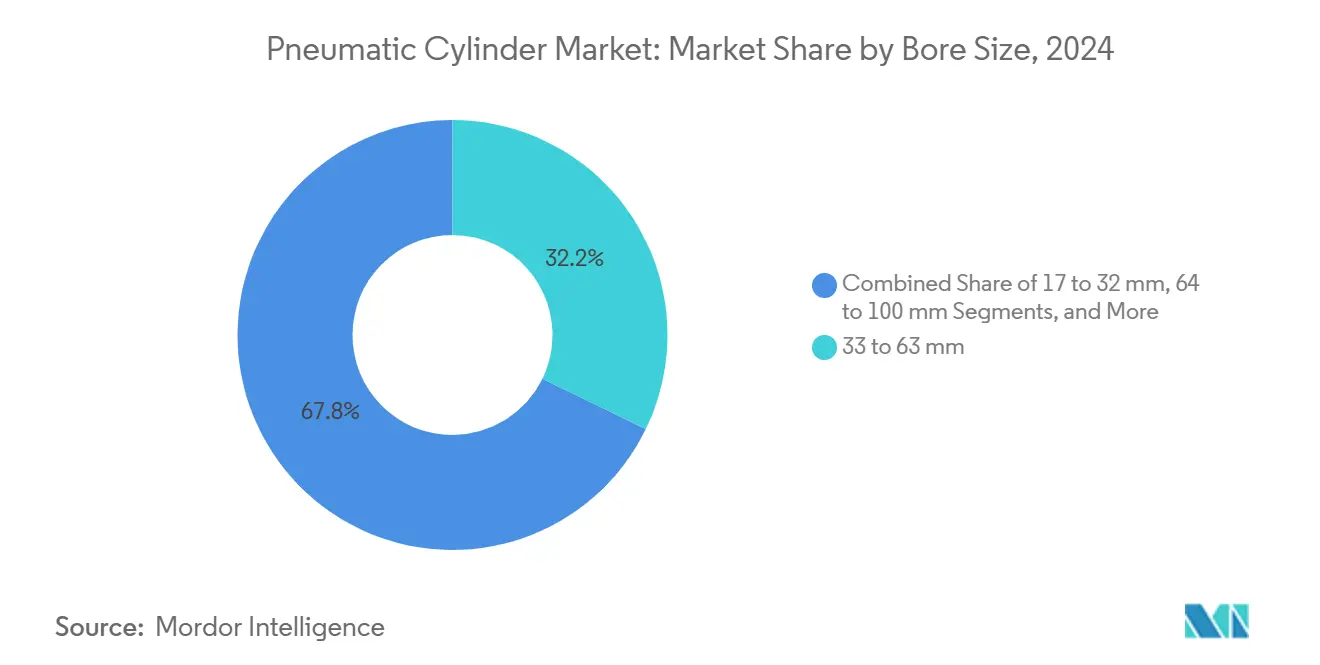

- Nach Bohrungsgröße hielt die Klasse 33–63 mm im Jahr 2024 einen Umsatzanteil von 32,2 %; Mikrozylinder (≤16 mm) stellen das am schnellsten wachsende Segment dar, mit einer CAGR von 5,2 % bis 2030.

- Nach Endverbraucherbranche führte die Industrieautomatisierung und Maschinenbau mit einem Anteil von 25,6 % an der Marktgröße für Pneumatikzylinder im Jahr 2024, während der Sektor der Lebensmittel- und Getränkeverarbeitung mit der höchsten CAGR von 5,8 % bis 2030 aufwartete.

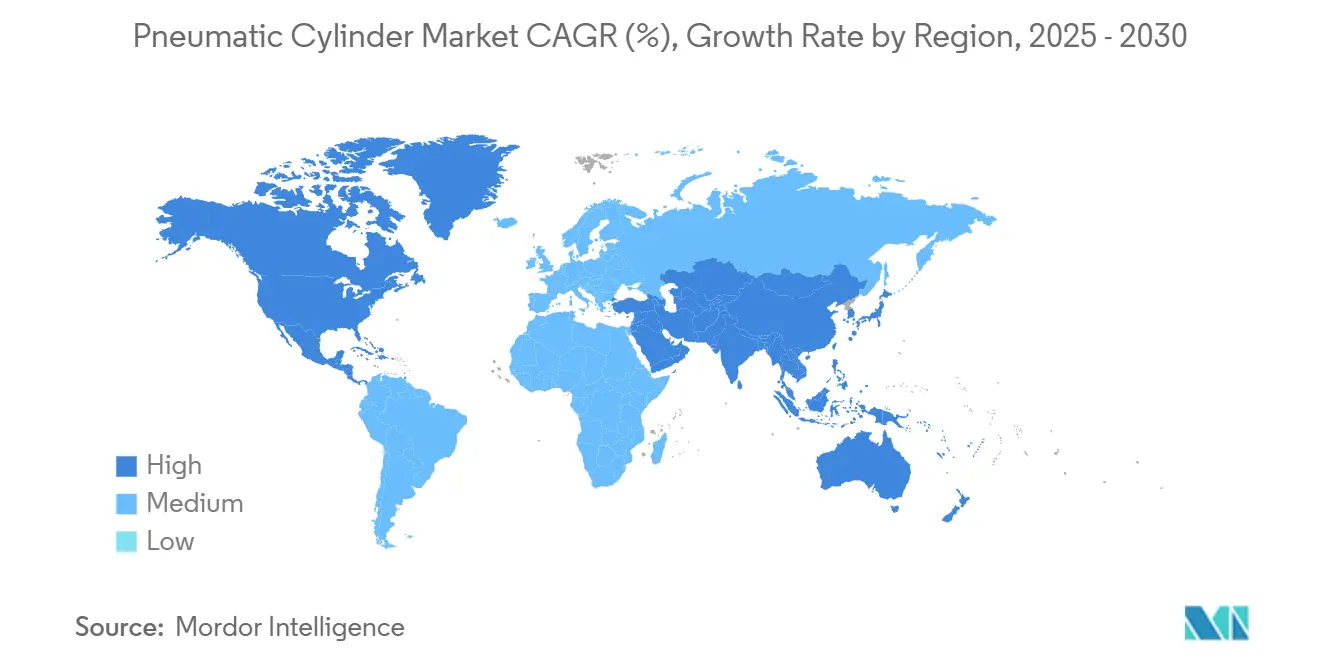

- Nach Geografie hielt Asien-Pazifik im Jahr 2024 einen Anteil von 39,30 %; Nordamerika wird im Zeitraum 2025–2030 mit einer CAGR von 6,10 % wachsen.

Globale Trends und Erkenntnisse im Pneumatikzylinder-Markt

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Anstieg kostengünstiger und hochgeschwindigkeits-Fabrikautomatisierungsprojekte | +1.2% | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Energieeffiziente Druckluftsysteme zur Senkung der Gesamtbetriebskosten | +0.8% | Nord- amerika, Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nachrüstungsbedarf bei der Modernisierung von Bestandsanlagen zu intelligenten Fabriken | +0.7% | Europa, Nordamerika und ausgewählte Regionen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Schnelle Expansion von E-Commerce-Fulfillment-Zentren | +0.6% | Global, angeführt von Nordamerika und China | Kurzfristig (≤ 2 Jahre) |

| Miniaturisierung ermöglicht neue Anwendungsfälle in der Medizintechnik | +0.4% | Nord- amerika, Europa, gehobenes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Aufkommen ölfreier Zylinder für Reinraumbetrieb | +0.3% | Pharmazeutische und Lebensmittelzentren weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg kostengünstiger und hochgeschwindigkeits-Fabrikautomatisierungsprojekte

Erschwingliche Robotik-Bausätze und modulare Fördersysteme ermöglichen es kleinen und mittelständischen Herstellern, Verpackungs-, Palettier- und Pick-and-Place-Arbeitsstationen zu bisher unerreichbaren Preisen zu automatisieren. Pneumatikzylinder bleiben das bevorzugte Antriebselement für schnelle, repetitive Hübe, bei denen die Kraftanforderungen moderat sind und die Zykluszeiten in Millisekunden gemessen werden. Ihr leichtes Design erleichtert die Nutzlastgrenzen von Roboterarmen, während die einfache Wartung ressourcenbeschränkten Fabriken entgegenkommt. Anbieter wie SMC prognostizieren eine erhöhte Nachfrage nach Palettier- und Maschinenbedienungsanwendungen, da KI-gestützte Bildverarbeitungssysteme schnellere Handhabungsaufgaben koordinieren.[1]Quelle: SMC Corporation of America, „Unternehmen”, smcusa.com Die Demokratisierung der Automatisierung trägt daher zum grundlegenden Wachstum sowohl in entwickelten als auch in aufstrebenden Volkswirtschaften bei.

Energieeffiziente Druckluftsysteme zur Senkung der Gesamtbetriebskosten

Druckluft macht häufig 10–15 % der gesamten Stromrechnung eines Werks aus, was Effizienzverbesserungen finanziell attraktiv macht. Intelligente Luftmanagementsysteme erfassen nun in Echtzeit Druck-, Durchfluss- und Temperaturdaten und speisen Analysen, die Lecks und Lastfehlanpassungen frühzeitig erkennen. IMI Norgren berichtet von 50 % Energieeinsparungen mit integrierten Ventil-Aktuator-Paketen im Vergleich zu konventioneller Verrohrung.[2]Quelle: IMI Norgren, „IVAC-Zylinder”, norgren.com Da die Verpflichtungen der Unternehmen zur Netto-Null-Emission zunehmen, hält der daraus resultierende Rückgang der Gesamtbetriebskosten die Pneumatik in den Investitionsbudgets für Anlagen, selbst wenn elektrische Alternativen höhere Präzision versprechen.

Nachrüstungsbedarf bei der Modernisierung von Bestandsanlagen zu intelligenten Fabriken

Bestehende Anlagen stützen sich auf vorhandene Kompressornetzwerke und streben dennoch nach Datentransparenz und geschlossener Regelung. In Zylindern eingebettete IO-Link-Sensoren übermitteln Hubzählungen, Geschwindigkeit und Innendruck, ohne das mechanische Kernlayout zu beeinträchtigen. Festos Einsatz der PLCnext-Technologie integriert cybersicherheitsfähige Steuerungen in Ventilklemmen und bietet deterministische Steuerung sowie Cloud-Konnektivität für vorausschauende Wartung.[3]Quelle: Phoenix Contact, „PLCnext-Technologie-Partnerschaft”, phoenixcontact.com Stufenweise Nachrüstungen helfen Herstellern daher, die Digitalisierung risikoarm zu gestalten und die Lebensdauer von Anlagen zu verlängern.

Schnelle Expansion von E-Commerce-Fulfillment-Zentren

Steigende Paketvolumina veranlassen Lagerbetreiber zur Installation automatisierter Sortierer, autonomer mobiler Roboter und hochdurchsatzfähiger Verpackungslinien. Zylinder, Kraftschieberarme, Kartonaufrichter und Klappenfaltmaschinen werden aufgrund ihrer hohen Geschwindigkeit und Toleranz gegenüber staubigen Umgebungen eingesetzt. Strömungsoptimierte Ventilverteiler in Kombination mit Bildverarbeitungssystemen erreichen nun bis zu 300 Kartons pro Minute auf kompakten Grundflächen und unterstützen das Just-in-Time-Logistikmodell. Kurze Projektzyklen im E-Commerce begünstigen bewährte Pneumatik, die sich schnell mit minimalem Inbetriebnahmeaufwand skalieren lässt.

Analyse der Hemmnisauswirkungen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Volatilität der Energiepreise für industrielle Druckluft | -0.6% | Global; ausgeprägt in energiekostensensiblen Regionen | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch elektromechanische Aktuatoren bei Präzisionsaufgaben | -0.9% | Nord- amerika, Europa, gehobenes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Engpässe in der Lieferkette bei hochwertigem Aluminium und Dichtungen | -0.4% | Wichtige Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Umgebungslärmvorschriften schränken die pneumatische Nutzung in Werken ein | -0.3% | Städtische Industriezonen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Energiepreise für industrielle Druckluft

Die Spotpreise für Strom stiegen 2024–2025 stark an, was energieintensive Werke einem Margenrisiko aussetzte und einige Investitionsausgaben für neue Pneumatikleitungen verzögerte. In Kalifornien verbrauchten Kompressoren über 12 % des gesamten Fertigungsstromverbrauchs des Bundesstaates, was die Anfälligkeit gegenüber Preisschwankungen verstärkte. Die Metallpreisinflation für Zylinderrohre und Endkappen verstärkte den Kostendruck zusätzlich. Die Originalhersteller reagierten mit effizienteren Kompressoren und Leckageerkennungsprüfungen, doch die Haushaltsunsicherheit schränkte die kurzfristigen Auftragszyklen ein.

Wettbewerb durch elektromechanische Aktuatoren bei Präzisionsaufgaben

Elektrische Linearaktuatoren, unterstützt durch sinkende Motorpreise und Servoantriebe, dominieren nun die Positionierung im Mikrometerbereich. Ihre bedarfsgesteuerte Architektur senkt den Verbrauch und ermöglicht Energierückgewinnung, was mit den Dekarbonisierungszielen übereinstimmt. Hybridsysteme, die elektrische Achsen für Feinbewegungen mit pneumatischen Stufen für schnelle Annäherung kombinieren, mildern den Marktanteilsverlust teilweise ab, doch der rein elektrische Wettbewerb intensiviert sich in Premiumsegmenten wie der Halbleitermontage.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Intelligente Zylinder treiben Innovation voran

Doppeltwirkende Einheiten generierten 2024 47,3 % des Umsatzes und festigen damit ihre Rolle als Arbeitspferd des Pneumatikzylinder-Marktes. Intelligente Zylinder, obwohl sie eine kleinere Basis darstellen, werden bis 2030 voraussichtlich eine CAGR von 4,5 % erzielen, da eingebettete Sensoren speicherprogrammierbare Steuerungen und MES-Schichten für geschlossene Qualitätskontrolle versorgen. Die Marktgröße für Pneumatikzylinder, die mit intelligenten Varianten verbunden ist, wird daher durch verbesserte Gesamtanlageneffektivität und Erträge aus vorausschauender Wartung schneller wachsen als jede andere Produktkategorie. Einfachwirkende und kolbenstangenlose Bauformen decken weiterhin spezielle Verpackungs- und platzbeschränkte Förderaufgaben ab, während Tandemkonstruktionen dem Bau- und Bergbaubereich dienen, wo Spitzenkraft die Geschwindigkeit überwiegt.

Die Sensorisierung verwandelt Zylinder in Edge-Computing-Knoten, die Hub-für-Hub-Analysen erfassen, die Dichtungsverschleiß oder Fehlausrichtung weit vor unerwarteten Ausfallzeiten signalisieren. IO-Link- und Ethernet-APL-Schnittstellen erscheinen nun in mittleren Produktlinien und demokratisieren den Zugang zu Zustandsdaten. Schmierungsfreie Verbundbuchsen reduzieren das Kontaminationsrisiko in Lebensmittelbereichen und Reinräumen.[4]Quelle: Bimba, „Original Line All Stainless Steel”, bimba.com Da Cloud-Dashboards Nutzungsmuster über Flotten hinweg aufzeigen, erkennen Beschaffungsabteilungen den Lebenszyklus-Nutzen trotz höherer Anfangspreise, was die anhaltende Nachfrage nach intelligenten Designs antreibt.

Nach Bewegungsart: Lineare Dominanz mit rotatorischem Wachstum

Linearzylinder verankerten 2024 82,3 % des Marktanteils für Pneumatikzylinder, da Schub-Zug-Bewegungen in Montage-, Einpress- und Spannaufgaben allgegenwärtig bleiben. Dennoch werden rotatorische Varianten die linearen mit einer CAGR von 5,1 % übertreffen, dank Robotergelenken, Schalttischen und Medizintechnik-Aktuatoren, die auf kontrollierte Rotation angewiesen sind. Für Verpackungsoriginalhersteller vereinfachen kompakte Rotationsantriebe das Verschrauben von Kappen und das Kartonieren ohne externe Getriebe und bewahren die Layoutflexibilität. Weichrobotische Greifer in Rehabilitationsgeräten verwenden Niederdruckrotationsbälge, die menschliche Gelenke nachahmen, was auf Wachstum in nicht-industriellen Nischen hinweist.

Hybridmodule, die einen Linearschlitten mit einer 90-Grad-Rotationsspannvorrichtung kombinieren, unterstützen mehrachsige Aufgaben an einem einzigen Aktuator und reduzieren die Stücklistenanzahl. Da kollaborative Roboter auf gemischten Modelllinien zunehmen, spezifizieren Designer rotatorische Pneumatik für energieabsorbierende, rückantreibbare Gelenke, die intrinsische Sicherheit gewährleisten. Diese Verhaltensänderung steht im Einklang mit steigenden Investitionen in kollaborative Automatisierung sowohl in fortgeschrittenen als auch in sich entwickelnden Volkswirtschaften.

Nach Bohrungsgröße: Miniaturisierung treibt das Mikrosegment an

Die Kategorie 33–63 mm trug 2024 32,2 % zum Umsatz bei und deckt die gängigen Kraftbereiche der Fabrikautomatisierung ab. Doch Mikrozylinder ≤16 mm führen das Wachstum mit einer CAGR von 5,2 % bis 2030 an, da Elektronik- und Medizintechnik-Originalhersteller Präzision auf engem Raum benötigen. Die Marktgröße für Pneumatikzylinder im Mikrosegment ist heute noch bescheiden, aber ihre überproportionale Wachstumsrate zieht gezielte Forschungs- und Entwicklungsinvestitionen an. MEMS-gefertigte Mikroventile erreichen Ansprechzeiten unter 40 Millisekunden und ermöglichen mikrofluidische Dosierung und Lab-on-Chip-Plattformen.

Unterdessen halten größere Bohrungsklassen über 100 mm die Nachfrage aus dem Bergbau, dem Offroad-Bereich und Stahlwerken stabil, wo robuste Konstruktion und Toleranz gegenüber Verunreinigungen Energieüberlegungen überwiegen. Hersteller setzen nitrierte Kolbenstangen und Hochleistungsdichtungen ein, um die Lebensdauer unter abrasiven Bedingungen zu verlängern und Marktanteile gegenüber der Hydraulik zu verteidigen.

Nach Endverbraucherbranche: Lebensmittelverarbeitung beschleunigt sich

Industrieautomatisierung und Maschinenbau hielten 2024 25,6 % des Umsatzes, doch Lebensmittel- und Getränkewerke werden mit der schnellsten CAGR von 5,8 % aufwarten, da sich die Hygienestandards verschärfen. Edelstahlzylinder mit NSF-H1-Schmiermitteln und ölfreie Kompressoren vermeiden Produktkontaminationen und widerstehen aggressiven Reinigungsvorgängen.[5]Quelle: Atlas Copco, „Ölfreie Luftkompressoren”, atlascopco.com Die Marktgröße für Pneumatikzylinder, die Lebensmittellinien zugeordnet ist, entwickelt sich daher schneller als Automobil, Verpackung und Metalle. Die Automobilmontage spezifiziert weiterhin Pneumatik für die Türhandhabung und Sitzpressvorgänge, aber ihr reifer Investitionszyklus begrenzt das inkrementelle Einheitswachstum.

Elektronik-Reinräume setzen ölfreie, emissionsarme Zylinder ein, um Wafer vor Partikeln zu schützen, und sichern so Marktanteilsgewinne. Medizintechnik-Originalhersteller integrieren Mikropneumatik in Rehabilitationsexoskelette und handgehaltene chirurgische Instrumente – eine aufkommende, aber margenstarke Nische. Logistik- und E-Commerce-Zentren verlassen sich auf kompakte Schlitten und Greifer in automatisierten Sortieranlagen und stärken die mittelfristige Nachfrageresilienz.

Geografische Analyse

Die Region Asien-Pazifik hielt 2024 39,30 % des Umsatzes und profitierte von etablierten Komponentenlieferketten in China sowie steigenden Investitionsausgaben in Indien und Südostasien. Staatliche Anreize für die Halbleiterfertigung in Indien und Vietnam beschleunigen die Einführung ölfreier und miniaturisierter Zylinder weiter.

Nordamerika wird voraussichtlich die schnellste CAGR von 6,10 % von 2025 bis 2030 verzeichnen, angetrieben durch staatliche Zuschüsse und Steuergutschriften, die die inländische Produktion von Elektrofahrzeugbatterien, Medizinprodukten und Konsumgütern fördern. Mehr als 300.000 Fertigungsarbeitsplätze wurden 2022 zurückgewonnen, und weitere 180.000 wurden in der ersten Hälfte des Jahres 2023 hinzugefügt, was die installierte Basis für pneumatische Ausrüstung stärkt. Hohe Arbeitskosten machen Automatisierung unverzichtbar, und Pneumatik bietet eine bewährte und wartungsfreundliche Lösung.

Europa verzeichnet stabiles Wachstum inmitten aggressiver Nachhaltigkeitsziele. Originalhersteller betonen energieoptimierte Ventilklemmen und CO₂-neutrale Betriebsabläufe; Festo plant, bis 2024 vollständige Neutralität an seinen deutschen Standorten zu erreichen. Automobilcluster in Deutschland, Verpackungsmaschinen in Italien und Luft- und Raumfahrt in Frankreich stützen die Zylindernachfrage. Gleichzeitig lenkt das politische Bekenntnis zu Kreislaufwirtschaftsprinzipien Investitionen in hocheffiziente Druckluftplattformen.

Südamerika sowie der Nahe Osten und Afrika bleiben aufstrebend, aber vielversprechend. Brasilianische Lebensmittelverarbeiter modernisieren Linien, um Exportstandards zu erfüllen, während Petrochemieunternehmen am Golf robuste, korrosionsbeständige Zylinder bevorzugen. Die Wachstumsraten sind geringer, aber die Margenprofile übersteigen häufig die globalen Durchschnittswerte aufgrund individueller Ingenieursanforderungen.

Wettbewerbslandschaft

Die Branche ist moderat fragmentiert. Festo verzeichnete 2023 einen Umsatz von 3,65 Milliarden EUR (4,1 Milliarden USD) und investiert über 7 % des Umsatzes in Forschung und Entwicklung, was eine technologiegetriebene Strategie unterstreicht. Parker-Hannifin meldete für das Geschäftsjahr 2024 einen Umsatz von 19,9 Milliarden USD, obwohl der nordamerikanische Industrieumsatz um 8,6 % zurückging, da der Lagerabbau bei Originalherstellern anhielt.

Konsolidierungstendenzen beschleunigten sich: Ingersoll Rand schloss drei Zukäufe im Wert von 135 Millionen USD ab und fügte hydraulische und pneumatische Produktlinien hinzu, die 50 Millionen USD zusätzlichen Jahresumsatz liefern und die Breite der Spezialisierungszylinder erweitern. Emerson zielt mit dem AVENTICS Series XV-Ventilsystem auf Verpackungs- und Robotik-Nischen ab, das einen Durchfluss von bis zu 350 NL/min auf schlankem Grundriss bietet. Die Wettbewerbsdifferenzierung konzentriert sich nun auf integrierte Diagnose, Cloud-Transparenz und geringere Energieverbräuche statt allein auf mechanische Abmessungen. Die steigende Nachfrage nach Miniatur- und ölfreien Designs schafft Nischen für Spezialisten, doch hohe Werkzeugkosten und Zertifizierungshürden schrecken neue Marktteilnehmer ab.

Marktführer im Pneumatikzylinder-Bereich

SMC Corporation

Festo SE & Co. KG

Parker-Hannifin Corporation

Norgren Limited (IMI plc)

Aventics GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Festo feierte sein hundertjähriges Bestehen und bekräftigte sein Engagement für KI-gestützte Pneumatik und branchenübergreifende Nachhaltigkeit.

- Oktober 2024: Ingersoll Rand schloss drei Akquisitionen im Wert von 135 Millionen USD ab und fügte APSCO, Blutek und UT Pumps seinem Portfolio hinzu.

- August 2024: Emerson stellte AVENTICS Series XV-Ventile mit Multi-Protokoll-Feldbus und Online-Konfigurator-Unterstützung vor.

- Juli 2024: SMC verlieh seinen Nachhaltigkeitspreis in der Automatisierung an Hypertherm Associates und hob umweltfreundliche Designfortschritte hervor.

Berichtsumfang des globalen Pneumatikzylinder-Marktberichts

| Einfachwirkende Zylinder |

| Doppeltwirkende Zylinder |

| Kolbenstangenlose Zylinder |

| Tandem- und Mehrstufenzylinder |

| Intelligente Zylinder mit integrierten Sensoren |

| Linear |

| Rotatorisch |

| ≤16 mm (Mikro) |

| 17–32 mm |

| 33–63 mm |

| 64–100 mm |

| >100 mm (Schwerlast) |

| Automobil und Transport |

| Lebensmittel- und Getränkeverarbeitung |

| Verpackung und Logistik |

| Elektronik und Halbleiter |

| Gesundheitswesen und Medizinprodukte |

| Metalle und Maschinenbau |

| Sonstige Endverbraucherbranchen (Textilien, Zellstoff und Papier) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Produkttyp | Einfachwirkende Zylinder | ||

| Doppeltwirkende Zylinder | |||

| Kolbenstangenlose Zylinder | |||

| Tandem- und Mehrstufenzylinder | |||

| Intelligente Zylinder mit integrierten Sensoren | |||

| Nach Bewegungsart | Linear | ||

| Rotatorisch | |||

| Nach Bohrungsgröße | ≤16 mm (Mikro) | ||

| 17–32 mm | |||

| 33–63 mm | |||

| 64–100 mm | |||

| >100 mm (Schwerlast) | |||

| Nach Endverbraucherbranche | Automobil und Transport | ||

| Lebensmittel- und Getränkeverarbeitung | |||

| Verpackung und Logistik | |||

| Elektronik und Halbleiter | |||

| Gesundheitswesen und Medizinprodukte | |||

| Metalle und Maschinenbau | |||

| Sonstige Endverbraucherbranchen (Textilien, Zellstoff und Papier) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum in der Pneumatikzylinder-Branche an?

Der Pneumatikzylinder-Markt wird in erster Linie durch kostengünstige Fabrikautomatisierungsprojekte (CAGR-Auswirkung +1,2 %), energieeffiziente Druckluftsysteme (+0,8 %), Nachrüstungen von Bestandsanlagen zu intelligenten Fabriken (+0,7 %) und die Expansion von E-Commerce-Fulfillment-Zentren (+0,6 %) angetrieben. Der Markt wird voraussichtlich von 16,5 Milliarden USD im Jahr 2025 auf 20,37 Milliarden USD bis 2030 mit einer CAGR von 4,3 % wachsen.

Welche Pneumatikzylindertypen sind am beliebtesten?

Doppeltwirkende Zylinder dominieren mit einem Marktanteil von 47,3 % aufgrund ihrer Vielseitigkeit bei bidirektionalen Bewegungsanwendungen. Intelligente Zylinder mit integrierten Sensoren wachsen jedoch am schnellsten mit einer CAGR von 4,5 % bis 2030, da Hersteller datengestützte Wartungs- und Leistungsoptimierungsfähigkeiten anstreben.

Wie werden Pneumatikzylinder in der Lebensmittelverarbeitung eingesetzt?

Die Lebensmittelverarbeitung stellt das am schnellsten wachsende Endverbrauchersegment (CAGR 5,8 %) für Pneumatikzylinder dar. Die Branche verwendet Edelstahlzylinder mit NSF-H1-Lebensmittelschmiermitteln und ölfreie Druckluftsysteme, um Kontaminationen zu verhindern. Diese Spezialisierungszylinder widerstehen aggressiven Reinigungsverfahren und erfüllen gleichzeitig strenge Hygienestandards, die für die Einhaltung der Lebensmittelsicherheit erforderlich sind.

Wo ist die Nachfrage nach Pneumatikzylindern weltweit am stärksten?

Asien-Pazifik führt mit einem Marktanteil von 39,3 % im Jahr 2024 und nutzt die etablierte Fertigungsinfrastruktur in China sowie die wachsende Automatisierung in Indien und Südostasien. Nordamerika verzeichnet jedoch das schnellste Wachstum mit einer CAGR von 6,1 % (2025–2030), angetrieben durch Rückverlagerungsinitiativen, die zwischen 2022 und 2023 über 480.000 Fertigungsarbeitsplätze geschaffen haben.

Seite zuletzt aktualisiert am: