Marktgröße und Marktanteil für Zylinderabschaltsysteme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 5.11 Milliarden US-Dollar |

| Marktgröße (2030) | 7.03 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Zylinderabschaltsysteme von Mordor Intelligence

Die Marktgröße für Zylinderabschaltsysteme erreichte im Jahr 2025 einen Wert von 5,11 Milliarden USD und soll bis 2030 auf 7,03 Milliarden USD anwachsen, was einer CAGR von 6,58 % über den Prognosezeitraum entspricht. Die anhaltende Verschärfung der globalen CO₂- und Kraftstoffverbrauchsvorschriften – insbesondere das EU-Flottengrenzwertziel von 95 g CO₂/km und die US-amerikanische CAFE-Anforderung von 40,5 mpg bis 2026 – verankert die Nachfrage nach kosteneffizienten Motoreffizienzlösungen. Automobilhersteller schätzen die Zylinderabschaltung, da sie Kraftstoffeinsparungen von 5–8 % erzielt, ohne die Kapitalintensität eines vollständigen Hybridantriebsstrangs. Gleichzeitig erzielen Ventiltriebzulieferer gesunde Margen, indem sie Hardware mit proprietärer Steuerungssoftware bündeln. Die Einführung beschleunigt sich in Mild-Hybrid-Architekturen, die 48-V-Elektroanlagen nutzen, um NVH zu glätten und den Betriebsbereich zu erweitern. Nutzfahrzeugprogramme setzen die Technologie nun für das Wärmemanagement der SCR-Abgasnachbehandlung ein. Der Wettbewerbsdruck steigt, da Patentabläufe nach 2025 die Markteintrittsbarrieren senken und KI-basierte Skip-Fire-Algorithmen die Leistungserwartungen an Systeme neu definieren.

Wichtigste Erkenntnisse des Berichts

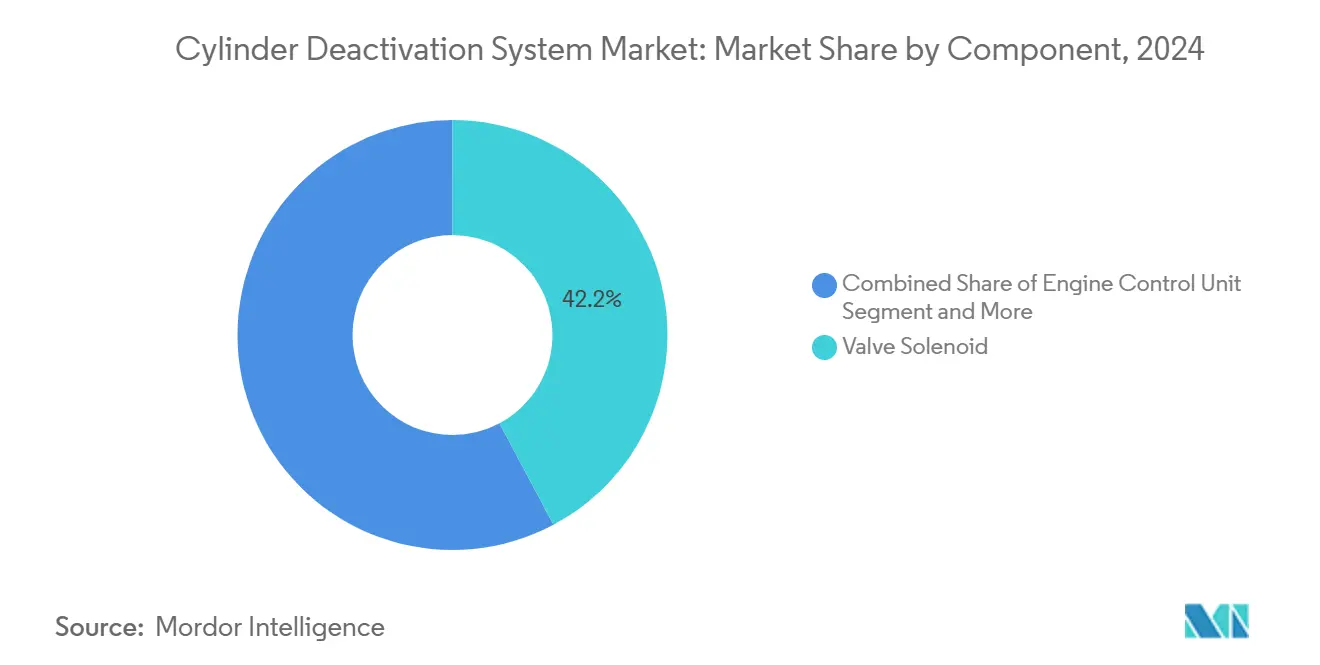

- Nach Komponente hielten Ventilmagnetventile im Jahr 2024 den größten Anteil von 42,22 % am Markt für Zylinderabschaltsysteme, während Motorsteuergeräte bis 2030 voraussichtlich mit einer CAGR von 7,32 % wachsen werden.

- Nach Betätigungsmethode beherrschten hydraulische Systeme im Jahr 2024 mit 52,81 % die Marktgröße für Zylinderabschaltsysteme, während elektrische Betätigung bis 2030 voraussichtlich mit einer CAGR von 7,98 % expandieren wird.

- Nach Kraftstofftyp entfielen im Jahr 2024 56,35 % des Marktanteils für Zylinderabschaltsysteme auf Benzinanwendungen, während Dieselprogramme bis 2030 die schnellste CAGR von 7,23 % verzeichnen sollen.

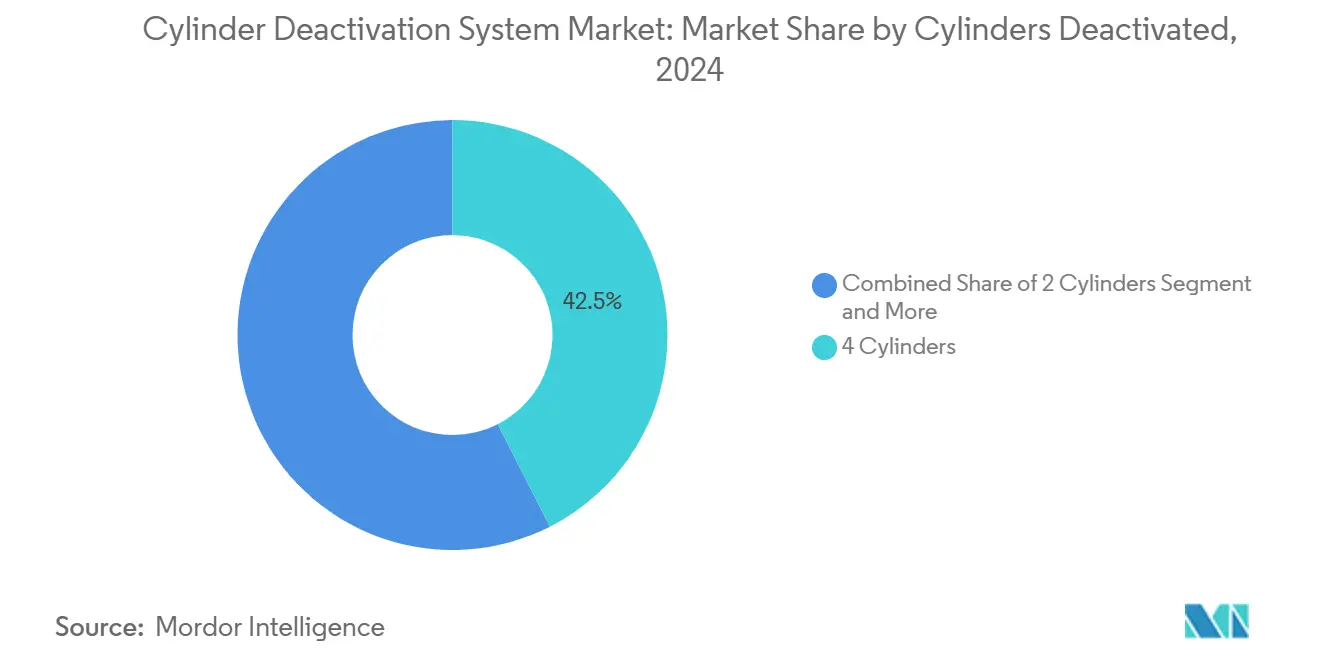

- Nach deaktivierten Zylindern führten Vierzylinderlösungen im Jahr 2024 mit einem Anteil von 42,51 %, während Sechszylindersysteme die höchste prognostizierte CAGR von 7,74 % bis 2030 aufweisen.

- Nach Anwendung entfielen im Jahr 2024 52,18 % der Marktgröße für Zylinderabschaltsysteme auf Start-Stopp-Integrationen. Lösungen für verlängerten Leerlauf und Wärmemanagement entwickeln sich über denselben Zeitraum mit einer CAGR von 7,84 %.

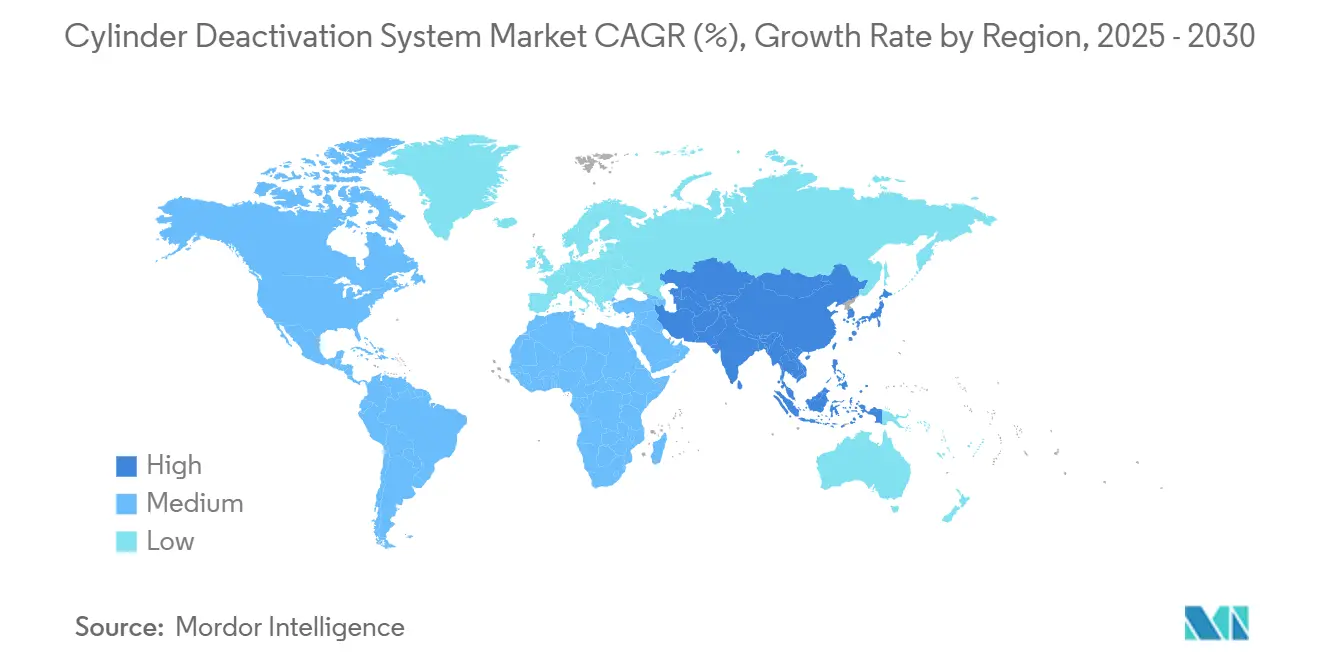

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Anteil von 36,31 %, während der asiatisch-pazifische Raum mit einer CAGR von 8,34 % bis 2030 das schnellste Wachstum verzeichnen soll.

Globale Markttrends und Erkenntnisse für Zylinderabschaltsysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Strengere globale CO₂- und CAFE-Standards | +1.8 % | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Streben der OEMs nach kosteneffizienten Kraftstoffverbrauchsverbesserungen | +1.5 % | Nordamerika, Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Wachstum von 48-V-Mild-Hybrid-Plattformen | +1.2 % | Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Schwerlast-Diesel-Zylinderabschaltung für SCR-Wärmemanagement | +0.9 % | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Ablauf wichtiger Zylinderabschaltung-Ventiltriebpatente nach 2025 | +0.7% | Global, mit schnellster Einführung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte dynamische Skip-Fire-Algorithmen | +0.6% | Premiumsegmente in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere globale CO₂- und CAFÉ-Standards

Regierungen verhängen nun eskalierte Geldstrafen bei Nichteinhaltung, darunter ein EU-Aufschlag von 95 EUR für jedes Gramm CO₂ über dem Flottengrenzwert[1]„Reduzierung der CO₂-Emissionen von Personenkraftwagen,”, Europäische Kommission, ec.europa.eu. Die Zylinderabschaltung bietet Automobilherstellern daher einen unmittelbaren Weg, Bußgelder zu vermeiden, indem sie 5–8 % Effizienz aus bestehenden Verbrennungsarchitekturen gewinnen. OEM-Programmmanager priorisieren das Merkmal zunehmend für Leicht-Lkw- und SUV-Portfolios, wo große Hubraumvolumina das absolute Kraftstoffeinsparpotenzial verstärken. Regulierungsbehörden akzeptieren die Technologie im Rahmen standardisierter Zertifizierungszyklen, und ihre Integration steht im Einklang mit den ISO-14001-Umweltmanagementsystemen in globalen Fertigungsstandorten. Das politische Umfeld treibt den Markt für Zylinderabschaltsysteme somit weiterhin voran.

Streben der OEMs nach kosteneffizienten Kraftstoffverbrauchsverbesserungen gegenüber vollständiger Elektrifizierung

Zylinderabschalthardware erhöht die Motorstücklistenkosten typischerweise um 100–600 USD, was weit unter dem mehrere tausend Dollar betragenden Aufpreis für vollständige Hybridsysteme liegt. Der Kostenvorteil wirkt sich in preissensiblen Fahrzeugsegmenten und in Regionen aus, in denen die öffentliche Ladeinfrastruktur noch spärlich ist. Automobilhersteller betrachten das Merkmal als Absicherung: Es verlängert die Wettbewerbsfähigkeit von Verbrennungsmotoren, während sich die Wirtschaftlichkeit der Elektrifizierung weiterentwickelt, und hält den Markt für Zylinderabschaltsysteme relevant, selbst wenn die Batteriepreise sinken.

Wachstum von 48-V-Mild-Hybrid- und Start-Stopp-Architekturen

Akademische Tests bestätigen, dass die Elektromotorunterstützung in 48-V-Systemen die Drehmomentschwankungen während des Zündmusters reduziert. Der elektrische Spielraum ermöglicht auch eine schnellere Aktuatorreaktionszeit, sodass mehr Zylinder bei niedrigerer Last ohne wahrnehmbare Vibrationen abgeschaltet werden können. Europäische Premiummarken führen die Einführung an, und die Architektur kaskadiert nun in hochvolumige C-Segment-Modelle im asiatisch-pazifischen Raum. Zulieferer integrieren die Zylinderabschaltungssteuerung in dasselbe Steuergerät, das Riemen-Starter-Generatoren regelt, sodass OEMs Elektronikkosten über mehrere Effizienzfunktionen amortisieren können, was das Wertversprechen des Marktes für Zylinderabschaltsysteme stärkt.

Schwerlast-Diesel-Zylinderabschaltung für SCR-Wärmemanagement

Prüfstandstudien zeigen, dass die Deaktivierung der Hälfte der Zylinder die SCR-Einlasstemperatur von 200 °C auf mehr als 250 °C anhebt und die NOₓ-Konversion unter Leerlauf- und Niedriglastbedingungen um 77 % steigert. Flottenoperatoren berichten von weniger erzwungenen DPF-Regenerierungen und geringerem DEF-Verbrauch, was zu messbaren Betriebskostensenkungen führt. Die EPA-Phase-2-Vorschriften und die bevorstehenden Euro-VII-Regeln verschärfen die Emissionen im realen Fahrbetrieb, und die Zylinderabschaltung erscheint nun auf den Optionslisten für Fernverkehrs-, Bau- und Landwirtschaftsmotoren. Der Nutzfahrzeugkanal ergänzt somit die Nachfrage im Leichtfahrzeugbereich und diversifiziert die Einnahmequellen des Marktes für Zylinderabschaltsysteme.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Feldausfälle – Stößelkollaps und Ölverbrauchsrückrufe | -1.2% | Hauptsächlich Nordamerika, mit Auswirkungen auf globale Märkte | Kurzfristig (≤ 2 Jahre) |

| Schnell sinkende EV- und Hybridkosten belasten Investitionen in Verbrennungsmotoren | -0.9% | Global, mit stärkstem Einfluss in Europa und China | Mittelfristig (2–4 Jahre) |

| Regulatorische Maßnahmen gegen Nachrüstsätze zur Deaktivierung der Zylinderabschaltung | -0.6% | Durchsetzungsregionen Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Umstieg auf 3-Zylinder-Turbo-Downsizing schränkt Vorteile der Zylinderabschaltung ein | -0.4% | Kleinmotorenmärkte in Europa und im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Feldausfälle – Stößelkollaps und Ölverbrauchsrückrufe

Hydraulische Stößel der ersten Generation litten gelegentlich unter öldruckbedingten Ausfällen, die Garantiekampagnen auslösten. Obwohl neu gestaltete Komponenten die Grundursache beheben, bleibt eine residuale Kundenskepsis in Nordamerika bestehen. Mehrere OEMs reagierten mit verlängerten Antriebsstranggarantien und Software-Updates, die die Deaktivierung in bestimmten Lastzonen einschränken – Maßnahmen, die den Markenruf schützen, aber vorübergehend die Optionsannahmequoten verlangsamen. Zulieferer begegnen der Sorge durch sauberere Ölströmungswege und gehärtete Stößeloberflächen, um das Vertrauen wiederherzustellen und die Marktentwicklung für Zylinderabschaltsysteme zu stabilisieren.

Schnell sinkende EV- und Hybridkosten belasten Investitionen in Verbrennungsmotoren

Die Preise für Lithium-Ionen-Batteriesätze sind jährlich gesunken und haben die Anschaffungskostenlücke zwischen batterieelektrischen Fahrzeugen und Verbrennungsmotorantrieben verringert. Europäische und chinesische Regulierungsbehörden fördern Fahrzeuge ohne Abgasemissionen durch Kaufanreize und ZEV-Gutschriften. Die Kapitalallokation verlagert sich daher in Richtung dedizierter Elektrofahrzeugplattformen, was die OEM-Budgets für inkrementelle Verbrennungsmotorverbesserungen potenziell einschränkt. Die Zylinderabschaltung muss weiterhin ihre Amortisation in Hybrid- und Range-Extender-Konfigurationen nachweisen, um technische Priorität zu behalten. Diese Dynamik dämpft die langfristige Nachfrageelastizität im Markt für Zylinderabschaltsysteme.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Motorsteuergeräte gewinnen an Dynamik

Ventilmagnetventile bewahrten im Jahr 2024 einen Anteil von 42,22 % am Markt für Zylinderabschaltsysteme. Motorsteuergeräte sollen zwischen 2025 und 2030 eine CAGR von 7,32 % verzeichnen und damit die Hardware übertreffen. In das Steuergerät eingebettete Firmware mit maschinellem Lernen überwacht nun in Echtzeit die Verbrennungsstabilität, die Abgastemperatur und das Fahrverhalten und passt Skip-Muster dynamisch an. Zulieferer positionieren diese Steuergeräte als plattformübergreifende Module, die Benzin-, Diesel-, Hybrid- und Alternativkraftstoffprogramme steuern können, was die Skaleneffekte verbessert. Ventilmagnetventile verankern weiterhin die Stückliste, aber ihr Design entwickelt sich hin zu schnellerer Reaktion und fehlertoleranter Funktion, die höheren Betriebszyklen in Skip-Fire-Strategien standhält.

Ein höherer Softwareanteil verlagert Gewinnpools hin zu Unternehmen, die Algorithmen, Kalibrierungsdienstleistungen und Datenanalysen bündeln können. Steuerlogik-Upgrades werden zu Umsatzmöglichkeiten über den gesamten Fahrzeuglebenszyklus, da OEMs auf Over-the-Air-Update-Fähigkeiten umsteigen. Diese Entwicklung stärkt die strategische Bedeutung von Steuergeräteanbietern im Markt für Zylinderabschaltsysteme und ermutigt Maschinenzulieferer, Software-Expertise zu erwerben oder Partnerschaften einzugehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Betätigungsmethode: Elektrische Systeme skalieren schnell

Hydraulische Geräte behielten im Jahr 2024 einen Marktanteil von 52,81 % bei Zylinderabschaltsystemen, doch elektrische Aktuatoren sollen bis 2030 mit einer CAGR von 7,98 % expandieren. Machbarkeitsnachweisprogramme demonstrieren Reaktionszeiten von 5 ms für spulenbasierte Mechanismen gegenüber 15 ms für ölgespeiste Stößel, was eine feinere Steuerung der Zündsequenzen ermöglicht[2]„Ventiltrieb der nächsten Generation für Zylinderabschaltsysteme,”, Eaton Corporation, eaton.com. Elektrische Designs eliminieren auch die Hochdruckölleitungen, die Wärmemanagementstrategien beim Kaltstart erschweren.

Tier-1-Zulieferer bieten nun einheitliche Produktlinien an, bei denen identische Fingerschlepphebel entweder Magnetventil- oder Hydraulikpatronen aufnehmen können, sodass OEMs Kosten und Leistung variantenweise abwägen können. In Nordamerika setzen ältere Lkw-Motoren weiterhin auf hydraulische Stößel, da die Werkzeugamortisation vollständig abgeschrieben ist, obwohl Zyklusmitte-Upgrades bei ausgewählten Ausstattungsvarianten elektrische Abgasdeaktivierung hinzufügen. Im asiatisch-pazifischen Raum spezifizieren neue Motorenwerke zunehmend vollständig elektrische Ventiltriebe, was die regionale Anteilsverschiebung beschleunigt. Die Konvergenz von 48-V-Elektroarchitektur, Diagnosegranularität und ausfallsicherer Standard-Offen-Logik positioniert elektrische Betätigung als langfristige Basislösung im Markt für Zylinderabschaltsysteme.

Nach Kraftstofftyp: Dieselprogramme erweitern den adressierbaren Markt

Benzinmotoren erfassten im Jahr 2024 56,35 % des Marktes für Zylinderabschaltsysteme, aber Dieselimplementierungen sind auf dem Weg zu einer CAGR von 7,23 % bis 2030, da Flottenoperatoren die thermische Stabilität der Abgasnachbehandlung priorisieren. Die Zylinderabschaltung ermöglicht es Dieselmotoren, SCR-Substrate bei Niedriglastbetrieb über 250 °C zu halten, was die NOₓ-Konversion um bis zu 77 % senkt. Angesichts der hohen Strafen im Rahmen der Euro-VII-Durchsetzung integrieren OEMs die Deaktivierung rasch in mittelgroße und schwere Plattformen.

Leichtfahrzeug-Benzin-Anwendungen bleiben stabil, da amerikanische Pickup- und SUV-Käufer Anhängekapazität und V8-Fahreigenschaften verlangen, die gut mit der Skip-Fire-Logik harmonieren. Hybridantriebsstränge integrieren die Zylinderabschaltung weiter, indem sie dem Motor ermöglichen, mehrere Zylinder auch bei moderater Beschleunigung zu deaktivieren, wobei der Traktionsmotor das Drehmomentdefizit ausgleicht. LPG- und CNG-Motoren in städtischen Busflotten stellen ein aufstrebendes Nischensegment dar, in dem die Zylinderabschaltung das Katalysator-Anspringen während Leerlaufstopps aufrechterhält. Diese Trends unterstützen insgesamt ein diversifiziertes Wachstum in der Zylinderabschaltsystembranche.

Nach deaktivierten Zylindern: Sechszylinderlösungen führen das Wachstum an

Vierzylindermodelle hielten im Jahr 2024 noch einen Anteil von 42,51 %, doch Sechszylindersysteme sollen mit einer CAGR von 7,74 % wachsen, was die Migration von Luxusfahrzeugen zu Reihensechs- und V6-Layouts widerspiegelt. Fortschrittliche Steuergeräte können Zündfolgen so staffeln, dass unter Konstantfahrtbedingungen nur zwei oder drei Zylinder zünden, was Laufruhe bewahrt und gleichzeitig zweistellige Kraftstoffeinsparungen erzielt. Dynamisches Skip-Fire erweitert die Anwendbarkeit auf V8- und V12-Motoren, bei denen Premiumhersteller das Merkmal nutzen, um das Leistungsimage großer Hubraumvolumina zu erhalten, ohne die Flottenemissionsgrenzwerte zu überschreiten.

Systemzulieferer reagieren mit skalierbaren Ölführungskanälen und Stößelpatronen, die in Vier- und Sechszylinderköpfe passen und die Logistik vereinfachen. Software-Portfolios umfassen nun Zylinderauswahlheuristiken, die auf cloudbasierten Betriebszyklendaten trainiert wurden, was Sechszylinderpaketen einen schnellen Kalibrierungsvorsprung verschafft. Die Hierarchie signalisiert einen profitablen Weg für Anbieter, die Hardware und Algorithmen über mehrere Zylinderzahlen hinweg optimieren können, und stärkt die Wettbewerbspositionierung im Markt für Zylinderabschaltsysteme.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Wärmemanagement-Anwendungsfälle beschleunigen sich

Start-Stopp-Integrationen entfielen im Jahr 2024 auf 52,18 % des Marktes für Zylinderabschaltsysteme, da OEMs die Zylinderabschaltung in Kraftstoffeffizienzpakete für den Stadtverkehr bündelten. Funktionen für verlängerten Leerlauf und Wärmemanagement sollen jedoch bis 2030 mit einer CAGR von 7,84 % expandieren, bedingt durch strenge NOₓ-Grenzwerte im realen Fahrbetrieb. Schwerlast-Lkw, die Hotellasten betreiben, können zwei Zylinder deaktivieren, um die Abgaswärme für kontinuierliche SCR-Aktivität zu erhöhen, ohne die Motordrehzahl zu steigern, was Diesel spart und die Wartungsintervalle der Abgasnachbehandlung reduziert.

Elektrothermisches Management in Plug-in-Hybriden profitiert ebenfalls: Kurze Verbrennungszyklen während der Batterieentladungsphasen können mit der Hälfte der geschlossenen Zylinder stattfinden, was Kaltstart-Emissionsspitzen mindert und das Katalysator-Anspringen beschleunigt. Kabinenheizungsanforderungen in kalten Klimazonen lösen ähnliche Strategien aus und zeigen den multifunktionalen Wert der Zylinderabschaltung über die einfache Verbrauchsreduzierung hinaus. Diese breiteren Rollen verankern die Deaktivierung als festen Bestandteil der ganzheitlichen Antriebsstrangoptimierung und unterstützen die nachhaltige Expansion des Marktes für Zylinderabschaltsysteme.

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen Anteil von 36,31 % am Markt für Zylinderabschaltsysteme. Die Dominanz von Pickups und SUVs in Verbindung mit CAFE-Vorschriften, die bis 2026 40,5 mpg vorschreiben, hält den OEM-Fokus auf Ventiltriebeffizienz-Upgrades aufrecht. Das regionale Wachstum sieht sich jedoch kurzfristigen Gegenwind durch frühere Zuverlässigkeitskontroversen ausgesetzt, die das Verbrauchervertrauen beeinträchtigten und Hersteller dazu veranlassten, Garantien zu verlängern und das Marketing neu zu kalibrieren. Durchsetzungsmaßnahmen gegen Nachrüst-Abschaltgeräte prägen das Marktverhalten weiter, indem sie illegale Umgehungen werkseitig eingebauter Systeme reduzieren.

Der asiatisch-pazifische Raum soll über 2025–2030 die schnellste CAGR von 8,34 % verzeichnen, gestützt durch hohe Fahrzeugproduktionsvolumina und die anhaltende Verbreitung von Verbrennungsantrieben. Chinesische OEMs integrieren die Zylinderabschaltung, um für inländische Kraftstoffverbrauchsgutschriften der Stufe 6b zu qualifizieren, während indische Programme das Merkmal einführen, um Motoren zukunftssicher für die bevorstehende Bharat-VII-Emissionsgesetzgebung zu machen. Niedrigere Arbeitskosten und lokale Komponentenökosysteme verbessern die Preiswettbewerbsfähigkeit und veranlassen multinationale Zulieferer, Joint Ventures und Technologiezentren in der gesamten Region zu gründen.

Europa hält einen bedeutenden, aber moderat wachsenden Anteil, da der Block die Ausstiegspolitik für Verbrennungsmotoren mit kurzfristigen CO₂-Compliance-Anforderungen in Einklang bringt. Die Zylinderabschaltung wird nun standardmäßig mit 48-V-Mild-Hybriden in B- und C-Segment-Modellen kombiniert, sodass Marken Plattformlebenszyklen verlängern können, bis dedizierte Elektrofahrzeugarchitekturen profitabel skalieren. Euro-VII-Entwurfstexte heben die NOₓ-Leistung im realen Fahrbetrieb hervor und erhöhen die Relevanz der Zylinderabschaltung für Diesel-Transporter und Regionallieferfahrzeuge weiter. Südamerika, der Nahe Osten und Afrika bleiben unterdessen aufstrebende Märkte, in denen das Kosten-Nutzen-Verhältnis der Technologie Kraftstoffqualitätsschwankungen und Infrastrukturlücken ausgleichen kann und eine Grundlage für langfristiges Wachstum im Markt für Zylinderabschaltsysteme legt.

Wettbewerbslandschaft

Der Markt für Zylinderabschaltsysteme weist eine moderate Konzentration auf. Eaton, Schaeffler und BorgWarner bieten jeweils umfassende Portfolios an, die hydraulische und elektrische Betätigung sowie Steuerelektronik umfassen, und nutzen dabei jahrzehntelange Ventiltrieb-Schutzrechte. Eaton präsentierte kürzlich modulare Stößelfamilien, die mit Öl- und Spulenbetätigung kompatibel sind und OEM-Validierungszyklen verkürzen. Schaefflers Fusion mit Vitesco im Jahr 2025 erweitert seinen Fußabdruck bei integrierten 48-V-Lösungen und bietet E-Rocker-Baugruppen an, die elektrische Deaktivierung mit variablem Ventilhub verbinden[3]„Abschluss der Fusion mit Vitesco Technologies,”, Schaeffler Group, schaeffler.com.

Aufstrebende Wettbewerber wie Tula Technology führen algorithmische Skip-Fire-Steuerungen ein, die als reine Softwarelösungen lizenziert werden, und fordern Hardware-Platzhirsche heraus, indem sie zusätzliche Kraftstoffeinsparungen ohne mechanische Komplexität beanspruchen. Traditionelle Zulieferer reagieren, indem sie KI-Inferenz-Engines in Steuergeräte der nächsten Generation einbetten, was cloudgestützte Kalibrierung und Over-the-Air-Funktions-Upgrades ermöglicht. Patentabläufe nach 2025 laden neue Marktteilnehmer ein, aber Fertigungspräzision und Lieferkettenreife bleiben erhebliche Eintrittsbarrieren, die die Kostenvorteile der etablierten Anbieter erhalten.

Strategische Allianzen weiten sich aus, da Antriebsstrangunternehmen die Deaktivierung mit komplementären Systemen bündeln möchten. BorgWarners intelligente Nockenwellen-Drehmomentbetätigung koppelt nun Phasensteller mit Zylinderabschaltungslogik und bietet OEMs kombinierte Ventilsteuerung und Zylinderabschaltungssteuerung von einem einzigen Anbieter. Gleichzeitig diversifizieren Strategien zur Elektrofahrzeugumstellung die Einnahmen: Zulieferer vermarkten Zylinderabschaltsätze für Range-Extender-Hybride und Wasserstoffmotoren und sichern so die Relevanz über mehrere Antriebsstrang-Roadmaps hinweg, was die Widerstandsfähigkeit der Zylinderabschaltsystembranche stärkt.

Marktführer der Zylinderabschaltsystembranche

Eaton.

Robert Bosch GmbH

Continental AG

BorgWarner Inc.

Schaeffler AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2024: Cummins Valvetrain Technologies berichtet von positiven Ergebnissen aus zusätzlichen Straßentests seiner Jacobs® Zylinderabschalttechnologie (CDA), die die Kraftstoffeffizienz verbessert und Emissionen bei schweren Straßenfahrzeugen reduziert.

- Mai 2024: Schaeffler präsentierte seine Abgasventil-E-Rocker-Systeme für BMW-B58-Motoren auf der Automobilmesse in Yokohama. Die Demonstration zeigte die Integration von Abgasdeaktivierungstechnologie mit elektrifizierten Hilfssystemen.

Berichtsumfang des globalen Marktes für Zylinderabschaltsysteme

| Ventilmagnetventil |

| Motorsteuergerät (ECU) |

| Elektronische Drosselklappensteuerung und weitere |

| Hydraulisch |

| Elektrisch |

| Mechanisch |

| Benzin |

| Diesel |

| LPG / CNG |

| 2 Zylinder |

| 4 Zylinder |

| 6 Zylinder |

| 8 Zylinder |

| Start-Stopp-Systeme |

| Leerlaufstopp-Systeme |

| Systeme für verlängerten Leerlauf und Wärmemanagement |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Komponente | Ventilmagnetventil | |

| Motorsteuergerät (ECU) | ||

| Elektronische Drosselklappensteuerung und weitere | ||

| Nach Betätigungsmethode | Hydraulisch | |

| Elektrisch | ||

| Mechanisch | ||

| Nach Kraftstofftyp | Benzin | |

| Diesel | ||

| LPG / CNG | ||

| Nach deaktivierten Zylindern | 2 Zylinder | |

| 4 Zylinder | ||

| 6 Zylinder | ||

| 8 Zylinder | ||

| Nach Anwendung | Start-Stopp-Systeme | |

| Leerlaufstopp-Systeme | ||

| Systeme für verlängerten Leerlauf und Wärmemanagement | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Zylinderabschaltsysteme im Jahr 2030?

Prognosen zufolge wird der Markt für Zylinderabschaltsysteme bis 2030 einen Wert von 7,03 Milliarden USD erreichen, gegenüber 5,11 Milliarden USD im Jahr 2025.

Welches Komponentensegment wächst am schnellsten?

Elektronische Steuergeräte sollen bis 2030 mit einer CAGR von 7,32 % expandieren, da die Softwarekomplexität zunimmt.

Warum gewinnt die Diesel-Zylinderabschaltung an Dynamik?

Dieselprogramme nutzen die Zylinderabschaltung, um SCR-Abgastemperaturen über 250 °C zu halten, was die NOₓ-Konversion um bis zu 77 % verbessert und die Einhaltung der Euro-VII-Vorschriften unterstützt.

Welche Region soll die höchste Wachstumsrate verzeichnen?

Der asiatisch-pazifische Raum soll bis 2030 eine CAGR von 8,34 % verzeichnen, angetrieben durch hohe Fahrzeugproduktion in China und anhaltende Nachfrage nach Verbrennungsmotoren in Indien.

Wie beeinflussen 48-V-Mild-Hybride die Einführung?

Das 48-V-Elektronnetz liefert schnellen Drehmomentnachschub und Aktuatorleistung, reduziert NVH beim Zylinderabschalten und erweitert den Einsatz auf Mainstream-Fahrzeugsegmente.

Seite zuletzt aktualisiert am: