Marktgröße und Marktanteil für Pneumatikwerkzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

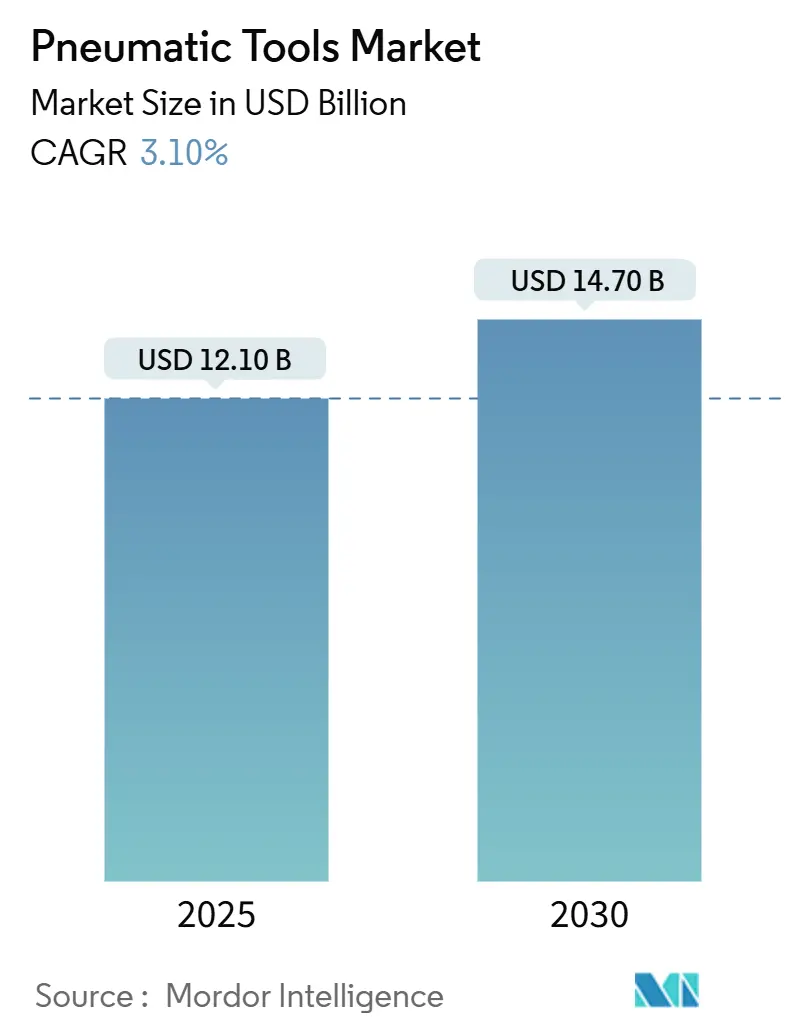

| Marktgröße (2025) | 12.10 Milliarden US-Dollar |

| Marktgröße (2030) | 14.70 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.10% CAGR |

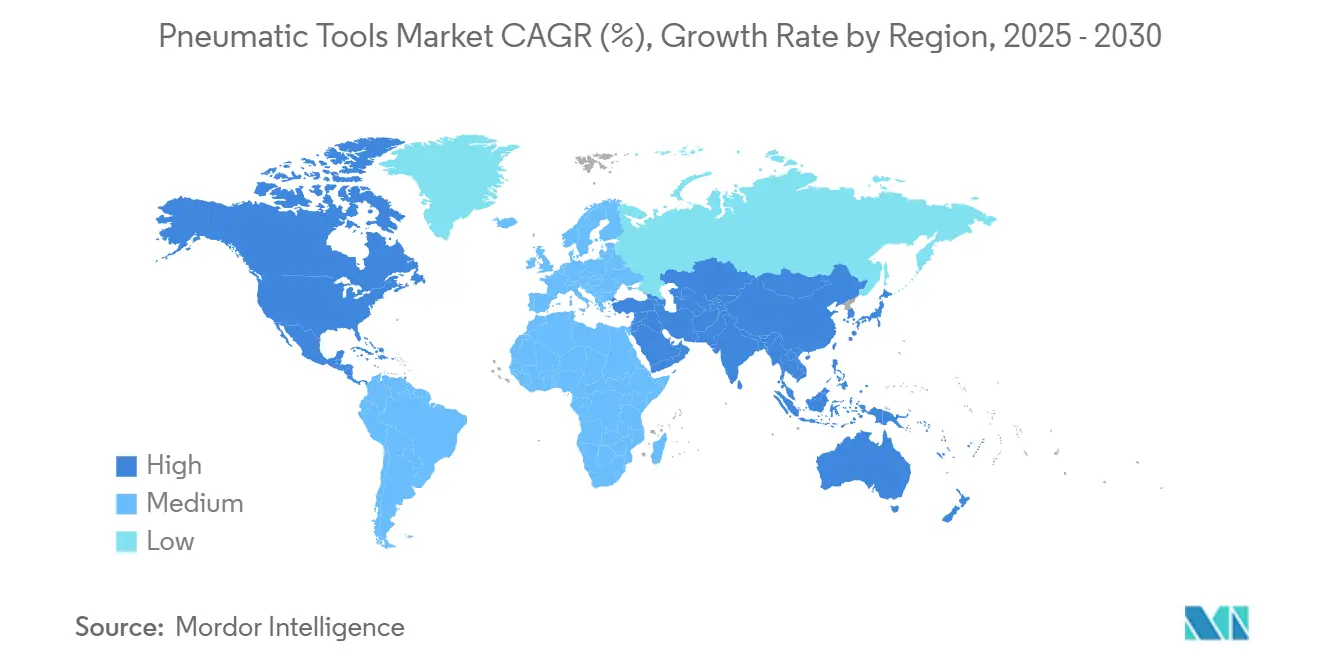

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Pneumatikwerkzeuge von Mordor Intelligence

Die Marktgröße für Pneumatikwerkzeuge beläuft sich im Jahr 2025 auf 12,1 Milliarden USD und wird voraussichtlich bis 2030 auf 14,7 Milliarden USD anwachsen, was einer CAGR von 3,1 % entspricht. Das stetige Wachstum spiegelt die Reife des Sektors sowie seine anhaltende Unverzichtbarkeit in Umgebungen wider, die hohes Drehmoment, funkenfreien Betrieb und Rund-um-die-Uhr-Betriebszyklen erfordern. Die Nachfrage wird durch die Digitalisierung von Fabriken gestärkt, bei der präzises druckluftbetriebenes Befestigen die Qualitätskontrollzyklen verkürzt; durch öffentliche Infrastrukturausgaben, die Werkzeugbestellungen für Betonabbruch, Stahlbefestigung und Rohrarbeiten ankurbeln; sowie durch eine lebhafte Kfz-Reparaturaktivität, die Schlagschrauber und Ratschenschlüssel begünstigt. Energieeffizienzvorschriften und Grenzwerte für Vibrationsbelastung drängen Hersteller zu leiseren, leichteren und verlustarmen Designs und schaffen Differenzierungsmöglichkeiten für Lieferanten, die Leistung mit Compliance verbinden können. Die Wettbewerbsintensität bleibt moderat, da Skalenvorteile in der Kompressortechnologie und globale Servicenetzwerke nach wie vor neue Marktteilnehmer abschrecken, während mittelständische lokale Marken in spezialisierten Nischen durch Preisflexibilität und Anwendungs-Know-how florieren.

Wichtigste Erkenntnisse des Berichts

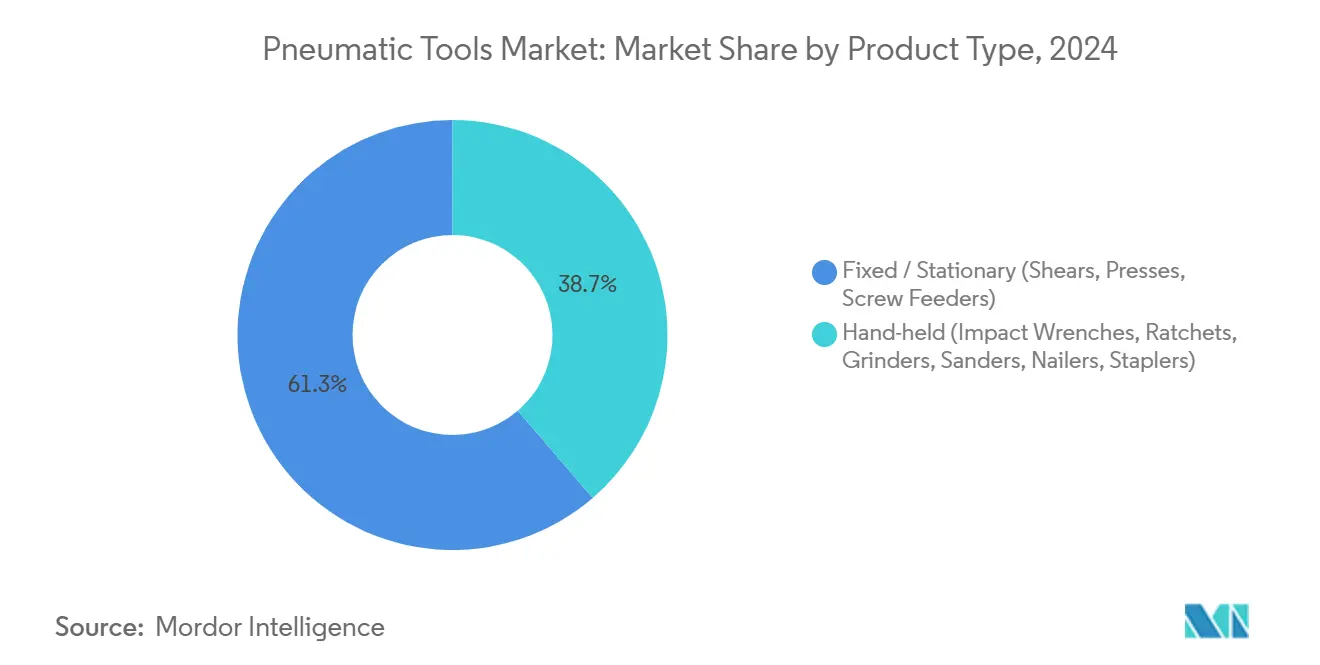

- Nach Produkttyp führten handgeführte Schlagschrauber mit einem Marktanteil von 38,7 % am Markt für Pneumatikwerkzeuge im Jahr 2024, während fest und stationär installierte Werkzeuge bis 2030 die höchste CAGR von 5,0 % erzielen sollen.

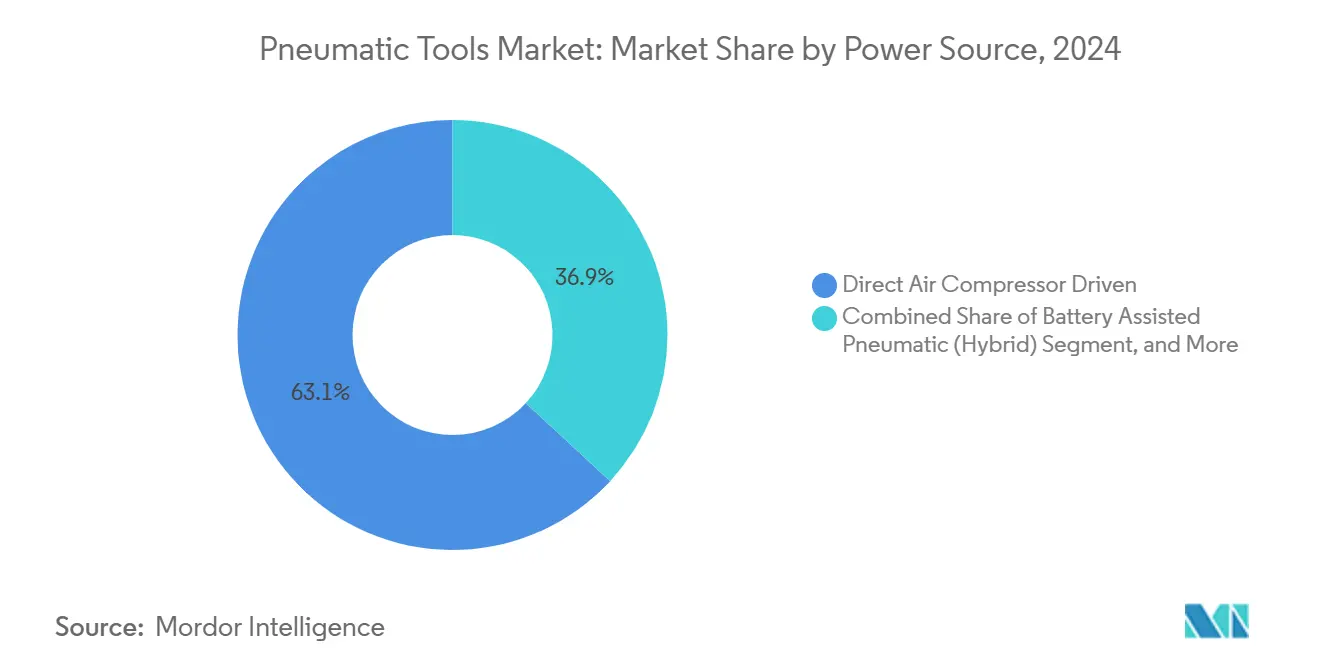

- Nach Energiequelle entfielen direkte Druckluftkompressorsysteme auf 63,1 % der Marktgröße für Pneumatikwerkzeuge im Jahr 2024, während batteriegestützte Hybridsysteme bis 2030 eine CAGR von 4,76 % erreichen sollen.

- Nach Endverbraucherbranche hielt der Bereich Automobil und Transport im Jahr 2024 einen Umsatzanteil von 28,9 %, und für Luft- und Raumfahrt sowie Verteidigung wird bis 2030 eine CAGR von 3,9 % prognostiziert.

- Nach Geografie dominierte der Asien-Pazifik-Raum im Jahr 2024 mit einem Umsatzanteil von 33,7 %, und für Nordamerika wird bis 2030 die höchste CAGR von 4,8 % erwartet.

Globale Trends und Erkenntnisse zum Markt für Pneumatikwerkzeuge

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Anstieg der industriellen Automatisierung und verschärfte Qualitätskontrollzyklen | +0.8% | Global; am stärksten im Asien-Pazifik-Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum der globalen Bau- und Infrastruktur-Investitionsausgaben | +0.7% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsende Volumina im Kfz-Kundendienst und in der Reparatur | +0.5% | Global; reife Fahrzeugparks | Mittelfristig (2–4 Jahre) |

| Durch Arbeitsschutz getriebener Wechsel zu vibrationsarmen ergonomischen Werkzeugen | +0.4% | Europa, Nordamerika, entwickelter Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Hybride batteriegestützte Pneumatiksysteme erschließen kabellose Mobilität | +0.3% | Nordamerika, Europa als frühe Anwender | Langfristig (≥ 4 Jahre) |

| Dekarbonisierungsvorschriften für Druckluft (ölfreie, energieeffiziente Kompressoren) | +0.2% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der industriellen Automatisierung und verschärfte Qualitätskontrollzyklen

Produktionslinien integrieren Bildverarbeitungssysteme, Drehmomentrückverfolgung und IoT-fähige Ventile, um Fehlerquoten in Echtzeit zu senken, und Luftmotoren bleiben ein bevorzugtes Antriebsmedium, da sie sich nicht überhitzen und ohne Schaden blockiert werden können[1]Quelle: Beth Stackpole, „Why Pneumatics Remain an Automation Mainstay,” Automation World, automationworld.com. Automobilmontagewerke haben die Prüffenster für Verbindungsintegrität durch die Kombination sensorbestückter pneumatischer Schrauber mit MES-Software von Tagen auf Stunden verkürzt.[2]Quelle: Sara Jensen, „A Positive Outlook for Pneumatics Market in 2025,” Power & Motion, powermotiontech.com Verpackungsfabriken setzen kompakte Luftzylinder und luftlogische Greifer ein, die Hunderte von Packungen pro Minute ohne thermische Drift indexieren. Diese Automatisierungsgewinne stützen die wiederkehrende Nachfrage nach Verbrauchsmaterialien – Regler, Filter, Dichtungen – und festigen die Treue zu Werkzeugplattformen. Infolgedessen profitiert der Markt für Pneumatikwerkzeuge weiterhin, auch wenn sich die Robotik ausbreitet, da Roboter-Endeffektor oft druckluftbetriebene Schraubendreher und Bohrer integrieren.

Wachstum der globalen Bau- und Infrastruktur-Investitionsausgaben

Die Baubeginne in den Vereinigten Staaten sollen im Jahr 2025 einen Wert von 1,277 Billionen USD erreichen, gestützt durch Mittelzuweisungen aus dem Infrastruktur-Investitions- und Beschäftigungsgesetz im Wert von 1,2 Billionen USD. Großdurchmesser-Pipelines, Brückensanierungen und Flughafenrollbahnen sind alle auf Meißelhämmer, Straßenaufbrecher und Schrauber angewiesen, die kontinuierliches Drehmoment ohne Batteriewechsel liefern. Das städtische Wachstum im Mittleren Westen von 4 % in den Jahren 2020–25 erhöht die Nachfrage nach Bewehrungsschneid- und Betonbefestigungswerkzeugen auf mehrstöckigen Wohnbaustellen.[3]Quelle: Iowa-Nebraska Equipment Dealers Association, „2025 Construction Equipment Sales Outlook in the Midwest,” issuu.com Auftragnehmer, die mit Fachkräftemangel zu kämpfen haben, ersetzen diesen durch leistungsstärkere Druckluftnagler und Rahmenwerkzeuge, die die Produktivität pro Arbeitnehmer steigern. Folglich erschließt der Markt für Pneumatikwerkzeuge neue Volumina, selbst dort, wo die Mechanisierung des Tiefbaus stagniert hatte.

Wachsende Volumina im Kfz-Kundendienst und in der Reparatur

Die Auto Care Association prognostiziert, dass der globale Aftermarket bis 2027 einen Wert von 617,3 Milliarden USD erreichen wird, gegenüber dem Niveau von 2024.[4]Quelle: Auto Care Association, „Industry Expected to Reach USD 617.3 Billion in 2027,” autocare.org Ein höheres Fahrzeugalter erhöht den Serviceeingang, und Reifen-, Brems- und Fahrwerksarbeiten begünstigen Druckluft-Schlagschrauber, die Tausende von Zyklen pro Schicht ohne Überhitzung bewältigen können. Flottenoperatoren halten interne Servicewerkstätten mit Hochdurchsatz-Verbundkörperwerkzeugen ausgestattet, um Ausfallzeiten für Lieferfahrzeuge auf der letzten Meile zu minimieren. Die Einführung von Elektrofahrzeugen mindert die Werkzeugnachfrage nur teilweise, da Rad-, Fahrgestell- und Strukturreparaturen nach wie vor schnelle Hochdrehmomentdemontage erfordern. Da die Teilekomplexität zunimmt, greifen Reparaturbetriebe zu drehmomentkontrollierten Impulswerkzeugen, die Nacharbeitsquoten senken und eine Premiumpreisgestaltung im Markt für Pneumatikwerkzeuge unterstützen.

Arbeitsschutzbedingte Nachfrage nach vibrationsarmen ergonomischen Werkzeugen

Die EU-Richtlinie 2002/44/EG begrenzt die tägliche Hand-Arm-Vibrationsbelastung auf 5 m/s², was eine Redesign-Welle bei Hämmern, Schleifern und Nietzangen ausgelöst hat. Die US-amerikanische OSHA 29 CFR 1910.242 verpflichtet Arbeitgeber ebenfalls dazu, Werkzeuge in einem sicheren Betriebszustand zu halten. Anbieter reagieren mit doppelschlauchigen schwingungsdämpfenden Griffen, Luftkissenkupplungen und Verbundgehäusen, die Vibrationen um bis zu das 8-Fache reduzieren. Gesundheitsbasierte Beschaffungskriterien entfernen sich vom Niedrigstpreisgebot und steigern den Mehrwertverkauf in der Pneumatikwerkzeugbranche. Versicherer beginnen, Ansprüche aus dem Hand-Arm-Vibrationssyndrom in die Prämien einzubeziehen, was ergonomische Upgrades weiter beschleunigt.

Analyse der Hemmnisauswirkungen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Verbreitung bürstenloser elektrischer und kabelloser Elektrowerkzeuge | -0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Druckluftenergieverlusten treiben die Prüfung der Betriebskosten voran | -0.4% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Strenge Grenzwerte für die Arbeitnehmerbelastung durch Lärm und Vibration | -0.3% | Europa, Nordamerika und entwickelte Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Globale Heliumknappheit erhöht die Kosten für Leckprüfungen in der Werkzeugherstellung | -0.2% | Global, konzentriert in Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung bürstenloser elektrischer und kabelloser Elektrowerkzeuge

Lithium-Ionen-Akkus treiben jetzt Bohrhämmer und Drehbohrhämmer an, die mit 1.200 ft-lb pneumatischen Schlägen mithalten können, und unterbieten schlauchbetriebene Modelle in Sachen Tragbarkeit. DEWALTs POWERSHIFT-Produktlinie beansprucht 60 % niedrigere CO₂-Emissionen als Gas- oder Druckluftäquivalente und erreicht dabei die gleiche Laufzeit bei Strukturbetonvibrationsjobs. Milwaukee Tool verzeichnete 2024 ein Umsatzwachstum von 11,6 % aufgrund der Nachfrage nach kabellosen Geräten, was die Präferenz von Auftragnehmern für schlauchfreie Baustellen widerspiegelt. Dennoch schätzen Dauerbetriebsumgebungen wie Motorenmontagelinien nach wie vor die Zuverlässigkeit von Druckluft aus dem Netz, was das Substitutionsrisiko auf intermittierende Anwendungen begrenzt. Der Nettoeffekt bremst die Umsatzbeschleunigung, bringt jedoch die Marktentwicklung für Pneumatikwerkzeuge nicht zum Erliegen.

Druckluftenergieverluste erhöhen die Prüfung der Betriebskosten

Industrielle Audits zeigen Leckverluste von 20–30 % in veralteten Verteilerleitungen. Da Druckluft in Montagebetrieben bis zu 40 % des Werksstroms verbraucht, konkurrieren Effizienzprojekte direkt mit Werkzeugaufrüstungen um Investitionsbudgets. Eigentümer wägen die doppelten Kosten für Kompressor-Compliance und Werkzeugersatz ab und bevorzugen bei Renovierungszyklen gelegentlich elektrische Antriebe. Anbieter, die nachweisen können, dass Werkzeuge der 15-scfm-Klasse bei 12 scfm ein gleichwertiges Drehmoment liefern, werden dieses Hemmnis abmildern und den Marktanteil im Markt für Pneumatikwerkzeuge sichern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Feste Systeme profitieren von der Automatisierung

Der Trend der Hersteller zur mannlosen Produktion hat fest und stationär installierte Anlagen aufgewertet, was zu einer CAGR-Prognose von 5,0 % bis 2030 führt. Handgeführte Schlagschrauber behaupten mit einem Marktanteil von 38,7 % im Markt für Pneumatikwerkzeuge im Jahr 2024 ihre Stärke aufgrund ihrer Vielseitigkeit in Servicewerkstätten und im Stahlbau. Automatische Schraubenzuführer und Pressen integrieren sich in Linien-SPS und ermöglichen die Rückverfolgbarkeit von Teilen bis hin zu einzelnen Befestigungselementen, was wiederum die Wachstumsgeschichte für feste Werkzeuge festigt. In beiden Klassen bilden schwingungsgedämpfte Gehäuse, Schnellwechselambosse und intelligente Drehmomentsensoren die nächste Wettbewerbsgrenze. Hersteller, die Ferndiagnose und Dashboards für vorausschauende Wartung anbieten, werden ihre Margen im Markt für Pneumatikwerkzeuge wahrscheinlich ausweiten.

Die Expansion fester Systeme geht Hand in Hand mit der Nachfrage nach synchronisierten Mehrspindeleinheiten in Montagelinien für Haushaltsgeräte, Heizungs-, Lüftungs- und Klimaanlagen sowie Akkupackmontage. Gleichzeitig setzen Luft- und Raumfahrtteilewerke schlanke Pneumatikbohrer ein, die Verbundstofflagen ohne Delamination aufnehmen. Die dem Markt für Pneumatikwerkzeuge zuzurechnende Marktgröße für feste Stationen wird daher die tragbaren Kategorien übertreffen, auch wenn die kabellose Durchdringung anderswo zunimmt. Im Gegensatz dazu sehen sich Schleifer, Nagler und Heftgeräte einem stärkeren Wettbewerb durch bürstenlose Elektrogeräte in leichteren Gewerken ausgesetzt, was pneumatische Anbieter dazu veranlasst, niedrigere Lebenszyklusbetriebskosten und robuste Betriebszyklen hervorzuheben.

Nach Energiequelle: Hybridsysteme erschließen eine Nische

Direkte Kompressorversorgungen stützten 63,1 % des Umsatzes im Jahr 2024 und bleiben das Rückgrat großvolumiger Werke dank 24/7-Betriebszeit. Die dem Markt für Pneumatikwerkzeuge zuzurechnende Marktgröße für batteriegestützte Hybrideinheiten soll jedoch bis 2030 mit einer CAGR von 4,76 % wachsen, getragen von schlauchfreier Produktivität in beengten oder erhöhten Arbeitsbereichen. Hybriddesigns verwenden kompakte Lufttanks, die von bordeigenen Mikrokompressoren wieder unter Druck gesetzt werden, was die Spitzendrehmomentabgabe glättet und die Schlauchabhängigkeit verringert. Stickstoff- und CO₂-Kartuschen bedienen kontaminationsempfindliche Lebensmittel- und Pharmabereiche, wenn auch in geringeren Volumina.

Außendienstorganisationen schätzen, dass Hybridsysteme den Lärm großer mobiler Kompressoren umgehen und dennoch ein Drehmoment von 700–900 Nm ausgeben. Kommunale Versorgungsmannschaften und Windkraftanlagentechniker bilden frühe Anwendergruppen. Diese Merkmale helfen, den Markt für Pneumatikwerkzeuge gegen vollständig elektrische Verdrängung zu verteidigen und gleichzeitig Premium-Durchschnittsverkaufspreise zu stimulieren.

Nach Endverbraucherbranche: Luft- und Raumfahrt beschleunigt

Automobil und Transport machten 28,9 % des Umsatzes im Jahr 2024 aus, angetrieben durch eine hohe Reparaturhäufigkeit und die laufende Fahrzeugproduktion. Dennoch wird Luft- und Raumfahrt sowie Verteidigung die höchste CAGR von 3,9 % verzeichnen, was mit globalen Militärbudgets von 2,44 Billionen USD und Wiederherstellungsplänen für kommerzielle Flotten übereinstimmt. Die Montage von Flugzeugzellen mit engen Toleranzen erfordert drehmomentrückverfolgbare Impulswerkzeuge und winkelsensende Nietsysteme, was der Pneumatiktechnologie gegenüber Elektrowerkzeugen beim Gewicht-Leistungs-Verhältnis einen Vorteil verschafft. Die allgemeine Fertigung erzielt ein mittleres einstelliges Wachstum durch die Integration pneumatischer Schrauber in Roboterzellen.

Öl- und Gasstandorte digitalisieren zunehmend die Wartung und erzielen 80 % Kosteneinsparungen durch den Einsatz sensorisierter Druckluftwerkzeuge, die an KI-Planungsmodule angebunden sind. Das Baugewerbe bleibt zyklisch, aber stabil, sein Auftragsbestand durch öffentliche Infrastrukturförderungen abgesichert. Nischenanwender in den Biowissenschaften honorieren Designs aus Edelstahl und ölfrei, die GMP-Audits erfüllen, und verleihen der Pneumatikwerkzeugbranche zusätzliche Widerstandsfähigkeit.

Geografische Analyse

Der Asien-Pazifik-Raum behielt im Jahr 2024 einen Anteil von 33,7 %, angetrieben durch Chinas Maschinenexporte, Indiens Ausbau als Kfz-Teilezentrum und die Elektronikclusterbildung in Südostasien. Provinzielle Subventionen für Upgrades intelligenter Fabriken fördern Druckluftoptimierungsprojekte, die Werkzeugerneuerungen bündeln. Atlas Copco bezieht 40 % seines globalen Umsatzes aus der Region und baut weiterhin lokale Servicedepots auf, um die Treue der installierten Basis zu sichern.[5]Quelle: Atlas Copco Group, „A Global Footprint,” atlascopcogroup.com Inländische Wettbewerber in China bieten Einstiegssortimente zu 15–20 % niedrigeren Preisen an, aber multinationale Unternehmen verteidigen ihr Terrain mit Garantie-, Präzisions- und Sicherheitsnachweisen und erhalten so das Premiumsegment des Marktes für Pneumatikwerkzeuge aufrecht.

Für Nordamerika wird bis 2030 eine CAGR von 4,8 % prognostiziert, da öffentliche Bauausgaben ihren Höhepunkt erreichen und die Rückverlagerung der fortgeschrittenen Fertigung an Fahrt gewinnt. Die US-amerikanische Nachfrage nach Rohren, Ventilen und Armaturen, die im Jahr 2025 auf 42,5 Milliarden USD geschätzt wird, wird in einen erhöhten Verbrauch von Flanschspreizern, Drehmomentverstärkern und Schneidwerkzeugen münden. OSHA-Vibrations- und DOE-Kompressorvorschriften erhöhen die Wechselkosten für nicht konforme Importe und schützen indirekt etablierte Marken.

Europas reife installierte Basis treibt nach wie vor den gebundenen Ersatzbedarf an, aber strenge Vibrations- und Energierichtlinien fördern Ersatzzyklen hin zu ergonomischen, leckagearmen Modellen. Frankreichs Luft- und Raumfahrtproduktion von 57,4 Milliarden EUR im Jahr 2024, zu 82 % exportiert, hält die regionale Nachfrage nach hochpräzisen Pneumatikbohrern auf einem hohen Niveau. Unterdessen stellen der Nahe Osten und Afrika sowie Südamerika Grenzmärkte dar, in denen politische Risiken das Wachstum dämpfen, staatliche Öl- und Bergbauprojekte jedoch periodische Spitzen bei Bestellungen für schwere Werkzeuge erzeugen.

Wettbewerbslandschaft

Die Branchenkonzentration ist moderat. Atlas Copco festigte seine Führungsposition durch den Erwerb des in Korea ansässigen Unternehmens Kyungwon Machinery für 465 Millionen USD im März 2025, was seine Schraubenkompressorlinie bereicherte und asiatische Kapazitäten hinzufügte. Ingersoll Rand übernahm APSCO, Blutek, UT Pumps und Friulair für zusammen 281 Millionen USD in den Jahren 2024–25 und ergänzte damit sein Druckluftwerkzeugportfolio um Filtrations-, Stickstofferzeugungs- und Hydrauliklösungen. Techtronic Industries, Muttergesellschaft von Milwaukee Tool, erzielte 2024 einen Umsatz von 14,6 Milliarden USD, angetrieben durch kabellose Innovationen, die pneumatische Platzhirsche unter Druck setzen.

Die Produktdifferenzierung hängt nun von eingebetteter Diagnose, Vibrationsminderung und Druckluftnutzungseffizienz ab, nicht mehr allein von roher Drehmomentstärke. IoT-Gateways an Premium-Schraubern übertragen Zyklusanzahl- und Leckratendaten an ERP-Dashboards und ermöglichen so vorausschauenden Ersatz. Mittelständische asiatische Neueinsteiger konzentrieren sich auf den Preis, aber Beschaffungsmanager in regulierten Sektoren bevorzugen nach wie vor Marken, die zertifizierte Vibrationswerte und CE/UL-Konformität bieten. Chancen im weißen Bereich liegen in hybriden Leistungsmodulen, ölfreien Leise-Kompressoren und Serviceabonnements, die Leckageprüfungen mit Werkzeugaufarbeitung bündeln. Marktteilnehmer, die Kompressor-, Verteilungs- und Werkzeug-Know-how vereinen können, werden die Entwicklung des Marktes für Pneumatikwerkzeuge weiterhin prägen.

Marktführer in der Pneumatikwerkzeugbranche

Atlas Copco AB

Ingersoll Rand Inc.

Stanley Black & Decker Inc.

Snap-on Incorporated

Makita Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Atlas Copco erwarb Kyungwon Machinery Industry für 465 Millionen USD und stärkte damit sein Portfolio an öleingespritzten und ölfreien Schraubenkompressoren.

- Februar 2025: Ingersoll Rand meldete Aufträge in Höhe von 7,106 Milliarden USD im Jahr 2024 und eine EBITDA-Marge von 30,3 % in seinem Segment Industrietechnologien und Dienstleistungen, was die Preisdisziplin im Bereich Druckluftsysteme unterstreicht.

- Januar 2025: Neue DOE-Effizienzvorschriften für ölgeflutete Rotationskompressoren traten in Kraft und legen isentropische Mindestziele für Modelle mit 35–1.250 cfm fest.

- November 2024: DEWALT brachte sein kabelloses POWERSHIFT-Gerätesystem auf den Markt und beansprucht eine CO₂-Reduzierung von 60 % gegenüber Gas- oder Druckluftäquivalenten.

- Oktober 2024: Ingersoll Rand schloss drei ergänzende Übernahmen im Wert von 135 Millionen USD ab und fügte damit Spezial-LKW-Hydraulik und Druckluftgeneratoren hinzu.

Berichtsumfang des globalen Marktes für Pneumatikwerkzeuge

| Handgeführt (Schlagschrauber, Ratschenschlüssel, Schleifer, Schleifmaschinen, Nagler, Heftgeräte) |

| Fest / Stationär (Scheren, Pressen, Schraubenzuführer) |

| Direkt druckluftkompressorgetrieben |

| Batteriegestützte Pneumatik (Hybrid) |

| Andere gasbetriebene Systeme (z. B. Stickstoff, CO₂) |

| Automobil und Transport |

| Allgemeine Fertigung |

| Bau und Infrastruktur |

| Öl und Gas / Petrochemie |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Produkttyp | Handgeführt (Schlagschrauber, Ratschenschlüssel, Schleifer, Schleifmaschinen, Nagler, Heftgeräte) | ||

| Fest / Stationär (Scheren, Pressen, Schraubenzuführer) | |||

| Nach Energiequelle | Direkt druckluftkompressorgetrieben | ||

| Batteriegestützte Pneumatik (Hybrid) | |||

| Andere gasbetriebene Systeme (z. B. Stickstoff, CO₂) | |||

| Nach Endverbraucherbranche | Automobil und Transport | ||

| Allgemeine Fertigung | |||

| Bau und Infrastruktur | |||

| Öl und Gas / Petrochemie | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Pneumatikwerkzeuge heute?

Die Marktgröße für Pneumatikwerkzeuge beträgt im Jahr 2025 12,1 Milliarden USD und soll bis 2030 auf 14,7 Milliarden USD anwachsen.

Welches Segment wächst innerhalb der Pneumatikwerkzeuge am schnellsten?

Fest und stationär installierte Systeme sollen bis 2030 die höchste CAGR von 5,0 % erzielen, gestützt durch Investitionen in die Fabrikautomatisierung.

Welche Region bietet die besten Wachstumsaussichten?

Nordamerika weist mit einer CAGR-Prognose von 4,8 % bis 2030 die stärkste Wachstumsdynamik auf, unterstützt durch Infrastrukturausgaben und die Rückverlagerung der fortgeschrittenen Fertigung.

Warum werden Pneumatikwerkzeuge gegenüber kabellosen Alternativen noch bevorzugt?

Druckluftwerkzeuge liefern kontinuierlich hohes Drehmoment, arbeiten sicher in funkenempfindlichen Bereichen und vermeiden Akku-Ausfallzeiten, was sie in schweren und gefährlichen Einsatzbereichen unverzichtbar macht.

Seite zuletzt aktualisiert am: