Marktgröße und Marktanteil für hydraulische Ausrüstungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 44.25 Milliarden US-Dollar |

| Marktgröße (2031) | 56.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.05% CAGR |

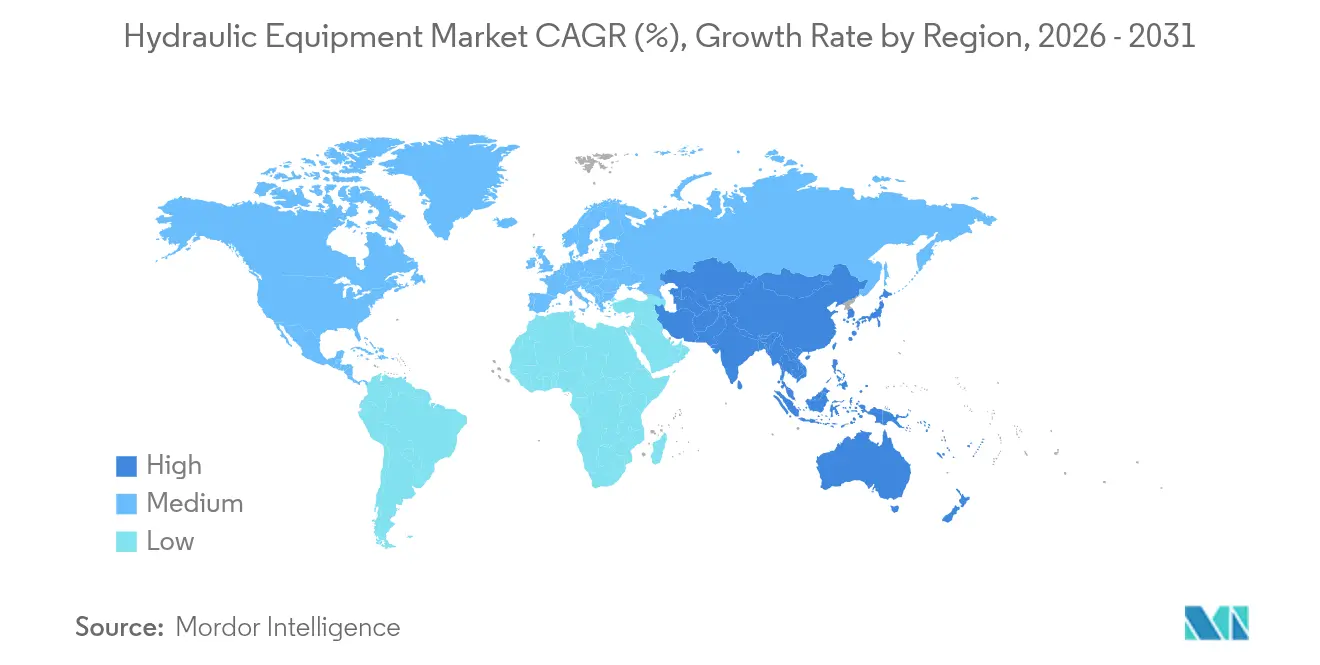

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

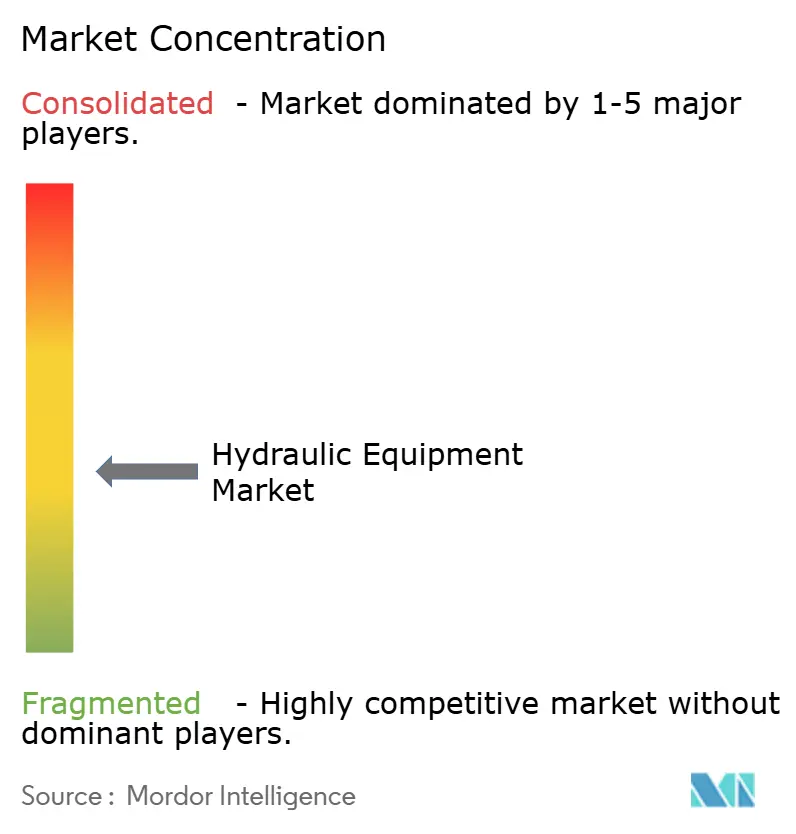

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für hydraulische Ausrüstungen von Mordor Intelligence

Der Markt für hydraulische Ausrüstungen wurde 2025 auf 42,11 Milliarden USD bewertet und wird voraussichtlich von 44,25 Milliarden USD im Jahr 2026 auf 56,63 Milliarden USD bis 2031 wachsen, mit einer CAGR von 5,05 % während des Prognosezeitraums (2026–2031). Dieser stetige Aufwärtstrend unterstreicht die Widerstandsfähigkeit des Sektors angesichts konjunktureller Abschwächungen, Rohstoffvolatilität und zunehmendem Druck durch Elektrifizierung. Robuste öffentliche Infrastrukturausgaben in den Vereinigten Staaten und China, steigende Lagerautomatisierung im globalen E-Commerce sowie die Ausweitung der Präzisionslandwirtschaft stützen die Nachfrage, auch während Gerätehersteller den Übergang zu energieeffizienten elektrohydraulischen Hybridlösungen beschleunigen. Zunehmende Konsolidierung, exemplarisch verdeutlicht durch die Übernahme von Hydradyne durch Applied Industrial Technologies, signalisiert, wie Lieferanten auf Margendruck und den Bedarf an digitalen, leistungsdichten Lösungen reagieren. Nordamerika bleibt die größte regionale Basis, gestützt durch beispiellose Mittelzuweisungen für Wasserinfrastruktur, während der asiatisch-pazifische Raum das stärkste Wachstum verzeichnet, da China und Indien Billionen-Dollar-Konjunkturprogramme für Verkehr und städtische Dienstleistungen bereitstellen.

Wichtigste Erkenntnisse des Berichts

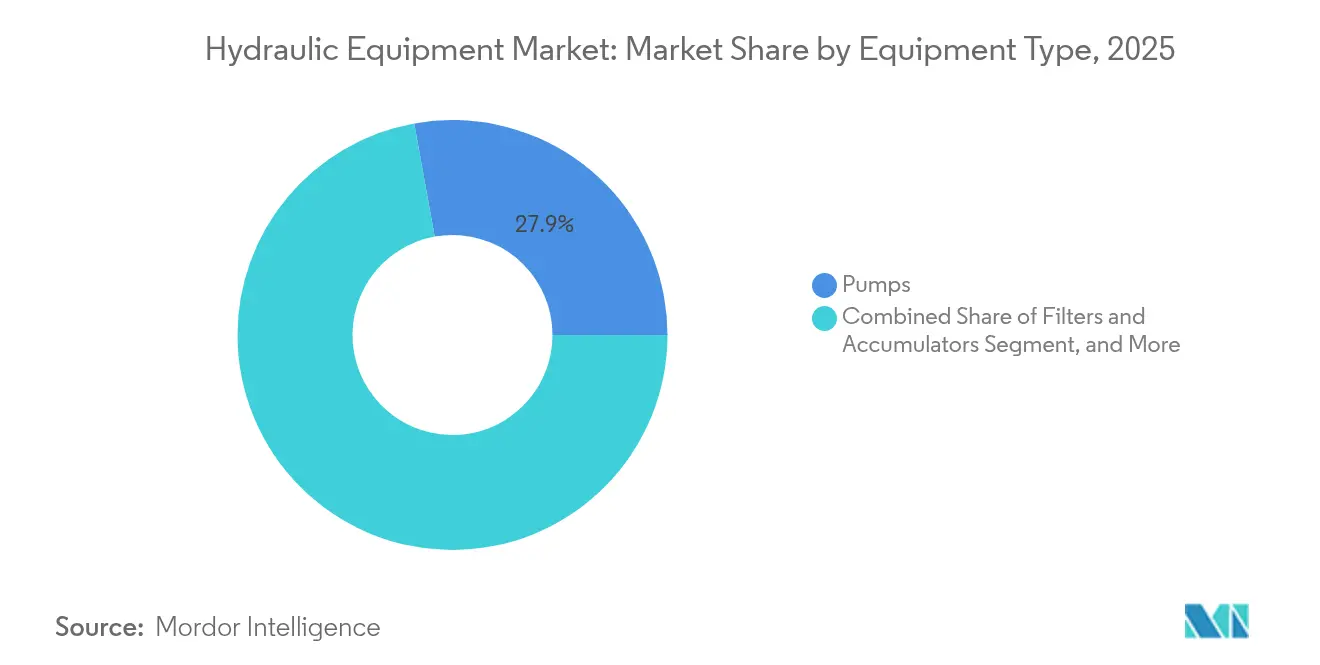

- Nach Ausrüstungstyp führten Pumpen mit einem Marktanteil von 27,85 % am Markt für hydraulische Ausrüstungen im Jahr 2025; Filter und Akkumulatoren werden bis 2031 voraussichtlich mit einer CAGR von 6,18 % wachsen.

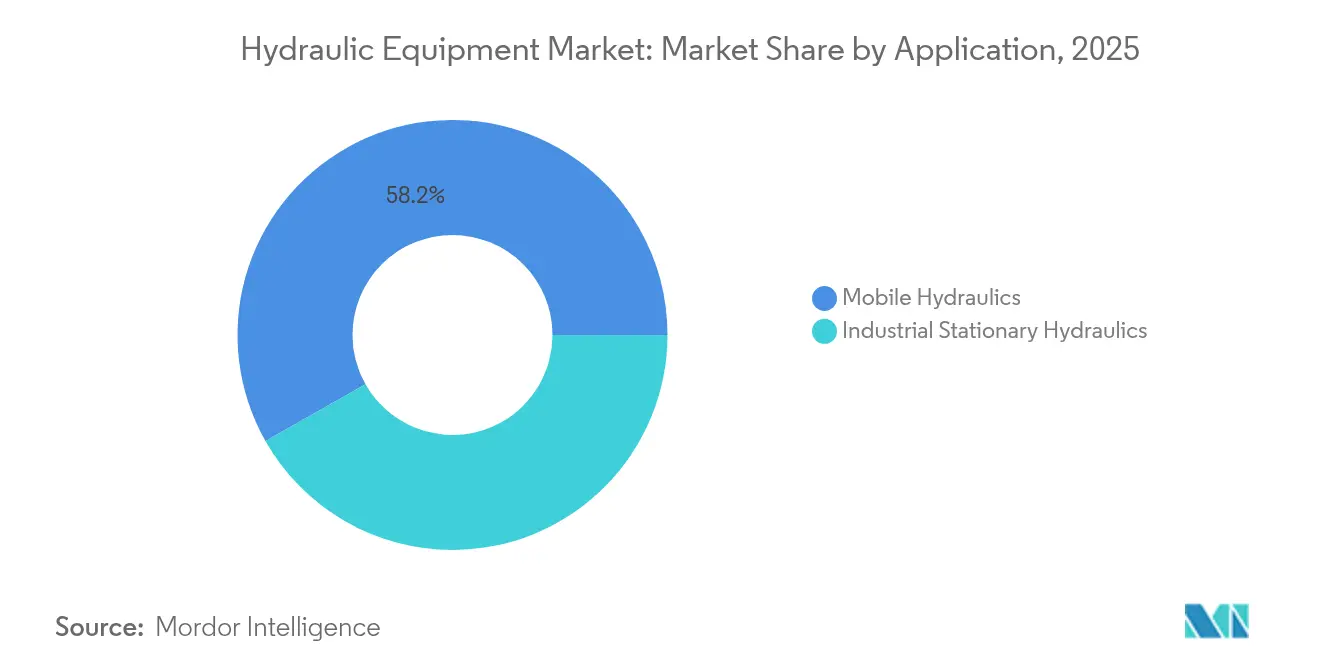

- Nach Anwendung erfasste die mobile Hydraulik 2025 einen Umsatzanteil von 58,20 % und verzeichnet bis 2031 eine CAGR von 7,72 %.

- Nach Endverbraucher dominierte das Bauwesen 2025 mit einem Beitrag von 31,05 %; Luft- und Raumfahrt sowie Verteidigung werden voraussichtlich bis 2031 mit einer CAGR von 6,35 % wachsen.

- Nach Betriebsdruckbereich hielten Mitteldruck-Systeme 2025 einen Anteil von 42,35 % an der Marktgröße für hydraulische Ausrüstungen, während Hochdrucksysteme voraussichtlich eine CAGR von 7,29 % bis 2031 verzeichnen werden.

- Nach Geographie behielt Nordamerika 2025 einen Anteil von 37,65 %; der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 8,07 % verzeichnen und bis 2031 das schnellste regionale Wachstum erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Einblicke für hydraulische Ausrüstungen

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Lagerautomatisierung in der E-Commerce-Auftragsabwicklung | +1.20% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Staatlich finanzierte Megainfrastrukturprogramme | +1.80% | Nordamerika, asiatisch-pazifischer Kernraum, Ausstrahlung auf Europa | Langfristig (≥ 4 Jahre) |

| Umstieg auf energieeffiziente elektrohydraulische Hybridlösungen | +0.90% | Global, frühe Einführung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Elektrifizierung im Geländebereich treibt kompakte, leistungsdichte Hydraulik voran | +0.70% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Nutzung von Präzisionslandwirtschaftsmaschinen | +0.60% | Global, mit frühen Gewinnen in Nordamerika, Brasilien, Indien | Mittelfristig (2–4 Jahre) |

| Ersatzzyklus für veraltete Industriemaschinen in der OECD | +0.50% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Lagerautomatisierung in der E-Commerce-Auftragsabwicklung

Explosive E-Commerce-Bestellvolumina zwingen Distributionszentren dazu, autonome Gabelstapler, Shuttlesysteme und Waren-zu-Person-Roboter einzusetzen, die auf kompakte servohydraulische Zylinder für Millimeter-Genauigkeit angewiesen sind. Amazons Netzwerk mobiler Roboter veranschaulicht, wie der 24/7-Betrieb leckagefreie, sensorgestützte Hydraulikanlagen erfordert, die vorausschauende Störungsmeldungen zur Minimierung von Ausfallzeiten bieten.[1]Logistics Management Editors, "Markt für autonome Gabelstapler wird bis 2034 12,45 Milliarden USD erreichen," LOGISTICSMGMT.COM Lagerbetreiber berichten typischerweise von 40 % Produktivitätssteigerungen, was Komponentenlieferanten ermöglicht, Aufpreise für hochzuverlässige, kontaminationskontrollierte Baugruppen zu verlangen.

Staatlich finanzierte Megainfrastrukturprogramme

Mehrjährige öffentliche Bauvorhaben – vom Infrastruktur-Investitions- und Beschäftigungsgesetz der USA im Wert von 1,2 Billionen USD bis hin zu Chinas Plan für lokale Staatsschulden im Wert von 1,4 Billionen USD – schaffen Nachfragetransparenz für Bagger, Betonpumpen und Großbohrungszylinder.[2]Reuters Staff, "China genehmigt Schuldenpaket im Wert von 1,4 Billionen USD für Kommunalverwaltungen," REUTERS.COM Langfristige Projektpipelines ermöglichen es OEMs, Langzeitverträge abzuschließen, regionale Servicezentren auszubauen und anwendungsspezifische Hydraulikanlagen für Brücken-, Hafen- und Bau von erneuerbaren Energien gemeinsam zu entwickeln.

Umstieg auf energieeffiziente elektrohydraulische Hybridlösungen

Elektrohydrostatische Aktuatoren von Bosch Rexroth erzielen Energieeinsparungen von bis zu 30 %, während sie die Leistungsdichte erhalten, die für mobile Maschinen unerlässlich ist.[3]Bosch Rexroth AG, "Elektrohydraulische Aktuatoren erzielen 30 % Energieeinsparungen," BOSCHREXROTH.COM Hybridkreisläufe rekuperieren Bremsenergie und reduzieren Leerlaufverluste erheblich, was Geräteherstellern hilft, die Emissionsgrenzwerte der Stufe V und Tier 4f einzuhalten, ohne auf schnelle Reaktion oder Hubkapazität verzichten zu müssen.

Zunehmende Elektrifizierung im Geländebereich

OEMs, die kompakte Lader und Arbeitsbühnen elektrifizieren, spezifizieren zunehmend Hochdruck-Mikrohydraulikpumpen, die bei kleineren Batteriepaketen identische Kräfte liefern. Die Miniaturisierung von Komponenten erleichtert Packaging-Einschränkungen in emissionsfreien Antriebssträngen, während der geräuscharme Betrieb und das sofortige Drehmoment den Bedienkomfort verbessern und die Einführung auf emissionsarmen Baustellen in Europa fördern.

Analyse der Hemmfaktoren*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesamtbetriebskosten höher als bei elektrischen Antrieben im Leichtlastbereich | -1.10% | Global, am stärksten ausgeprägt in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Rohstoffpreisvolatilität bei Stahl und seltenen Erden | -0.80% | Global, mit starker Auswirkung auf die Fertigung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende ESG-Prüfung hinsichtlich Hydraulikflüssigkeitsleckagen | -0.60% | Europa und Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel für Wartung und Nachrüstung | -0.40% | OECD-Länder, entstehend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Rohstoffpreisvolatilität bei Stahl und seltenen Erden

Die Stahlpreise schwankten 2024 um 40 %, während Chinas Dominanz bei der Seltenen-Erden-Verarbeitung Lieferketten für Magnetmotoren geopolitischen Risiken aussetzt.[4]US-Geologischer Dienst, "Liste kritischer Mineralien 2024," USGS.GOV Zölle von 44–54 % auf chinesische Hydraulikkomponenten komprimieren die Margen weiter und zwingen Lieferanten dazu, Rohstoffe abzusichern, das Design zur Reduzierung der Materialintensität zu überarbeiten oder durch Fusionen Skalierungsvorteile zu erzielen.

Fachkräftemangel für Wartung und Nachrüstung

Umfragen der National Fluid Power Association (NFPA) zeigen, dass 35 % der Fluidkraft-Techniker innerhalb des nächsten Jahrzehnts in den Ruhestand treten werden, während die Ausbildungspipelines Schwierigkeiten haben, die Nachfrage zu decken.[5]National Fluid Power Association, "Umfrage zur Personalentwicklung 2024," NFPA.COM Engpässe verlängern Ausfallzeiten bei Hochdrucksystemen, erhöhen Servicevertragskosten und veranlassen einige Flottenoperatoren, Upgrades zu verzögern, was die Ersatzverkäufe bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausrüstungstyp: Pumpen behalten die Vorrangstellung, Filter beschleunigen

Pumpen verankerten 2025 mit 27,85 % den Markt für hydraulische Ausrüstungen als unverzichtbare Energiequelle im Bauwesen, in der Landwirtschaft und in der Industriemaschinerie. Verstellpumpen- und lastsensorgesteuerte Modelle reduzieren den Kraftstoffverbrauch, erfüllen OEM-Effizienzanforderungen und steigern die Nachrüstverkäufe im Aftermarkt. Die Marktgröße für hydraulische Ausrüstungen im Bereich Pumpen ist darauf ausgerichtet, mit den Investitionszyklen in Infrastruktur bis 2031 voranzuschreiten. Filter und Akkumulatoren verzeichnen mit einer CAGR von 6,18 % die stärksten Zuwächse, da strengere ISO-4406-Reinheitscodes die Kontaminationskontrolle bei Garantieverhandlungen entscheidend machen. Die Nachfrage nach Hochdurchfluss-Niederdruckdifferenz-Filtermedien erhöht die Margen, während stickstoffgefüllte Blasenbälge regenerative Energie in Hybridkreisläufen speichern und den Marktanteil dieses Teilsegments im Bereich mobiler Anwendungen ausweiten.

Ventilanbieter profitieren vom Bedarf an präziser Durchflussregelung für Fernbedienung und autonome Aufgaben. Zylinder profitieren von der E-Commerce-Lagerrobotik, die wiederholbare, hochzyklische Linearbewegungen erfordert. Motoren und Getriebe bedienen Spezialfahrzeuge, bei denen Drehmomentstärke und Überlastkapazität entscheidend sind. Ergänzende Komponenten – Behälter, Verteiler, Kühler – gewinnen durch integrierte Aggregateinheiten, die OEM-Montagelinien vereinfachen und die Markteinführungszeit verkürzen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Endverbraucherbranche: Bauwesen dominiert, Luft- und Raumfahrt beschleunigt

Das Bauwesen trug 2025 mit 31,05 % zum Umsatz des Marktes für hydraulische Ausrüstungen bei, begünstigt durch globale öffentliche Baupipelines und Starts im gewerblichen Immobilienbereich. Flottenoperatoren setzen elektrohydraulische Hybridlösungen ein, um strengere Emissionsauflagen auf Baustellen zu erfüllen, was eine hohe Auslastung und einen hohen Teilekonsum aufrechterhält. Die Marktgröße für hydraulische Ausrüstungen im Bauwesen ist auf stabiles mittleres einstelliges Wachstum ausgerichtet, da Brücken-, Hafen- und Schienenbauprojekte Langhubaaktuatoren und Hochleistungspumpen über mehrjährige Zeiträume verbrauchen. Luft- und Raumfahrt sowie Verteidigung verzeichnen jedoch mit einer CAGR von 6,35 % den stärksten Anstieg, da die Produktion kommerzieller Schmalrumpfflugzeuge zunimmt und Verteidigungsbehörden Flugzeugzellen modernisieren. Hochdruck- und gewichtsoptimierte Aktuatoren für Flugsteuerung und Fahrwerk erzielen Premiumpreise und erhöhen den Marktanteil der Luft- und Raumfahrtanbieter im Markt für hydraulische Ausrüstungen.

Die Landwirtschaft verzeichnet stetige Zuwächse, da die Präzisionslandwirtschaft GPS-gestützte Hydraulikanlagen für zentimetergenaue Saatgutplatzierung integriert. Die Materialhandhabung floriert dank des Omnichannel-Einzelhandelslogistik, während die Nachfrage aus der Öl- und Gasbranche sich rund um Offshore-Bau und Pipeline-Wartung stabilisiert. Werkzeugmaschinen-, Kunststoff- und Automobilsegmente verzeichnen gemischte Trends, die an globale Fertigungszyklen gebunden sind, bleiben jedoch unverzichtbare Volumenanker für die Nachfrage nach Dichtungen, Ventilen und Kleinbohrungszylindern.

Nach Anwendung: Mobile Hydraulik expandiert rasch

Die mobile Hydraulik hielt 2025 einen Umsatzanteil von 58,20 % und wird voraussichtlich bis 2031 die höchste CAGR des Segments von 7,72 % erzielen. Geräteersatz in Nordamerika und Kapazitätserweiterungen in Asien verstärken die Lieferungen von Schwingantrieben, Fahrmotoren und lastsensorgesteuerten Pumpen. Der Vorstoß in Richtung elektrohydraulischer Hybridlösungen positioniert Anbieter mit fortschrittlichen Energierückgewinnungsventilen für einen überproportionalen Marktanteil. Die Marktgröße für hydraulische Ausrüstungen im mobilen Segment weitet sich aus, da regulatorische Gutschriften CO₂-sparende Systeme belohnen. Die stationäre industrielle Hydraulik bleibt eine reife, aber unverzichtbare Basis, wobei Servoventile und proportionale Pumpen präzise Metallumformungs- und Spritzgießprozesse unterstützen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Betriebsdruckbereich: Hochdrucksysteme gewinnen an Fahrt

Mitteldrucksysteme (150–350 bar) machten 2025 42,35 % des Umsatzes aus und werden für ihr ausgewogenes Kosten-Leistungs-Verhältnis bei gängigen Baggern und Pressen geschätzt. Hochdrucklösungen (> 350 bar) weisen jedoch eine CAGR von 7,29 % auf, da Luft- und Raumfahrt, Tunnelbau und Exoskelett-Robotik kompakte, leistungsdichte Baugruppen erfordern. Materialfortschritte bei verchromten Stangen und Hochtemperaturdichtungen erweisen sich als entscheidend für die Langlebigkeit. Niederdruckmärkte (< 150 bar) bleiben preissensitiv und sind durch Substitutionsrisiken durch vollelektrische Aktuatoren bei leichten Aufgaben gefährdet.

Geografische Analyse

Nordamerika erwirtschaftete 2025 37,65 % des globalen Umsatzes, gestützt durch 68,8 Milliarden USD an gebundenen Wasserinfrastrukturmitteln und 850 Millionen USD für Sanierungsprojekte. Robuste Investitionen in die Lagerautomatisierung und der Ersatz veralteter Flotten stützen den Absatz von Zylindern, Proportionalventilen und Filtrationssätzen. Gleichwohl stellt die Schwäche im Transportmaschinensegment einen Gegenwind dar, was Lieferanten dazu veranlasst, Aftermarket-Serviceverträge und digitalisierte Wartungsangebote in den Vordergrund zu stellen.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 8,07 % bis 2031 das stärkste Wachstum, da Chinas Kreditpaket in Höhe von 1,4 Billionen USD sowie Indiens Stadtbahn- und Wasserversorgungsprogramme die Nachfragespitzen über inländische Konjunkturzyklen hinaus aufrechterhalten. Lokale OEMs kooperieren mit Komponentenspezialisten, um Tier-4f-Standards zu erfüllen, während Zollstreitigkeiten multinationale Lieferanten dazu veranlassen, Montagestandorte in Südostasien zu diversifizieren. Hochdruck-Mikropumpen und kontaminationsresistente Ventile verzeichnen eine steigende Nachfrage in südkoreanischen und japanischen Präzisionsfertigungsclustern.

Europa bietet ein gemischtes Bild: Die deutschen Fluidkraft-Bestellungen sanken 2024 um 8 %, doch Projekte wie das Pariser Grand-Paris-Express-Programm in Frankreich und der Bau von Windparks in Italien treiben spezifische Hochdruckanforderungen an. PFAS-Beschränkungen beschleunigen den Übergang zu biobasierten Dichtungen und lösen erhebliche F&E-Investitionen im Markt für hydraulische Ausrüstungen aus. Die Zuweisung von 300 Milliarden EUR (339 Milliarden USD) im Rahmen des REPowerEU-Plans für erneuerbare Energieinfrastruktur multipliziert die Nachfrage nach Teleskopzylindern in Offshore-Windmontageschiffen und dämpft die makroökonomische Schwäche.

Wettbewerbslandschaft

Der Markt für hydraulische Ausrüstungen bleibt moderat fragmentiert, doch die Konsolidierung beschleunigt sich, da Lieferanten Größe und technologische Tiefe anstreben. Die Übernahme von Hydradyne durch Applied Industrial Technologies (260 Millionen USD Umsatz) erweitert dessen Servicepräsenz in der mobilen Hydraulik und stärkt die Kompetenz bei Engineering-Systemen. Die geplante Übernahme von National Tank & Equipment durch Atlas Copco für 218 Millionen USD festigt dessen Nischenposition in der Hochdruckfiltration und -entwässerung und erweitert das Cross-Selling-Potenzial in den Bergbau- und Bausektoren.

Strategische Schritte konzentrieren sich auf Elektrifizierung, digitales Zustandsmonitoring und ESG-Compliance. Bosch Rexroths Integration von HydraForce vertieft seinen Mobilventilstapel und ermöglicht differenzierte lastsensorgesteuerte Architekturen für Hybridbagger. Parker Hannifin erzielt Rekordmargen durch die Rationalisierung seiner Luft- und Raumfahrt- sowie Filtrationsportfolios und zeigt, wie diszipliniertes Bestands- und Preismanagement sektorale Schwäche ausgleichen kann. Mittelständische Akteure verfolgen IoT-fähige Predictive-Maintenance-Module, um den Fachkräftemangel zu lindern und wiederkehrende Software-as-a-Service-Erlöse zu sichern.

Freie Marktpotenziale vervielfachen sich im autonomen Bauwesen, bei der Errichtung erneuerbarer Energieanlagen und in der Präzisionslandwirtschaft. Lieferanten, die Hochdruckfähigkeit mit Energierückgewinnung und sensorbasierter Analytik verbinden können, werden einen Premiumanteil gewinnen, da OEMs ihre Geräte auf emissionsfreie Anforderungen umstellen. Der Markt für hydraulische Ausrüstungen belohnt daher diejenigen, die in Materialwissenschaft, digitale Zwillinge und Plug-and-Play-Subsysteme investieren, die OEM-Entwicklungskosten senken und die Zeit zur Regulierungskonformität verkürzen.

Marktführer für hydraulische Ausrüstungen

-

Bosch Rexroth AG

-

Parker Hannifin Corporation

-

Danfoss A/S

-

KYB Corporation

-

Eaton Corporation plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2024: Die Pump & Motor Division Europe von Parker Hannifin Corporation hat ihre neue T7G-Serie von LKW-Hydraulikpumpen eingeführt. Diese ein- und doppeltwirkenden hydraulischen Flügelzellenpumpen, ausgestattet mit langlebigen neuen Gehäusen und Parkers hochmoderner Technologie für variable Drehzahlantriebe, sind für den Montagenorm ISO 7653 ausgelegt. Die T7G-Serie, eine Weiterentwicklung der T6G-Serie, ist für Diesel-LKW sowie Hybrid-, Elektro- und Wasserstofffahrzeuge konzipiert.

- September 2024: Atlas Copco stimmte der Übernahme von National Tank and Equipment zu und erweitert damit sein Angebot um Spezialanlagen für Hochdruckpumpen im Bergbau. Der Schritt diversifiziert den Umsatz weg von Kompressoren und nutzt das globale Vertriebsnetz von Atlas Copco, um Nischen-Hydraulikmietanlagen zu skalieren.

- Oktober 2024: Applied Industrial Technologies erwarb Hydradyne und fügte damit 260 Millionen USD Umsatz hinzu und vertiefte die Aftermarket-Servicedichte entlang der Golfküste. Die Strategie konzentriert sich auf die Bündelung von Engineering-Systemen mit Filtrations- und IoT-Nachrüstungen, um den Kundenanteil am Geldbeutel zu erhöhen.

- November 2024: Texas Hydraulics und TH Holdings wurden von Fortress Investment Group übernommen. Der Einstieg des Private-Equity-Unternehmens stellt Kapital für die Fabrikautomatisierung und neue Hybridzylinderlinien bereit und positioniert das Unternehmen, um Infrastrukturrückstände in Nordamerika zu bedienen.

Berichtsumfang des globalen Markts für hydraulische Ausrüstungen

Hydraulische Ausrüstungen nutzen unter Druck stehendes Fluid, um ein breites Spektrum an Bearbeitungsvorgängen durchzuführen. Eine Pumpe, die von einem Motor oder einer Maschine angetrieben wird, setzt das Hydraulikfluid im Gerät unter Druck. Dieses unter Druck stehende Fluid strömt durch Hydraulikleitungen zu den Aktuatoren des Geräts, die den Fluiddruck nutzen, um ihre Aufgaben auszuführen. Der Markt ist definiert durch den Umsatz aus dem globalen Verkauf hydraulischer Ausrüstungen durch verschiedene Marktteilnehmer.

Der Markt für hydraulische Ausrüstungen ist segmentiert nach Typ (Pumpen, Ventile, Zylinder, Motoren, Filter und Akkumulatoren, Getriebe und andere Produkttypen), Endverbraucherbranche (Bauwesen, Landwirtschaft, Materialhandhabung, Luft- und Raumfahrt sowie Verteidigung, Werkzeugmaschinen, Öl und Gas, hydraulische Presse, Kunststoffe, Automobil und andere Endverbraucherbranchen) und Geographie (Nordamerika, Europa, asiatisch-pazifischer Raum, Rest der Welt). Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Pumpen |

| Ventile |

| Zylinder |

| Motoren |

| Filter und Akkumulatoren |

| Getriebe |

| Sonstiges |

| Bauwesen |

| Landwirtschaft |

| Materialhandhabung |

| Luft- und Raumfahrt sowie Verteidigung |

| Werkzeugmaschinen |

| Öl und Gas |

| Hydraulische Presse |

| Kunststoffe |

| Automobil |

| Sonstige Endverbraucher |

| Mobile Hydraulik |

| Industrielle stationäre Hydraulik |

| Niederdruck (weniger als 150 bar) |

| Mitteldruck (150–350 bar) |

| Hochdruck (mehr als 350 bar) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Rest von Afrika | ||

| Nach Ausrüstungstyp | Pumpen | ||

| Ventile | |||

| Zylinder | |||

| Motoren | |||

| Filter und Akkumulatoren | |||

| Getriebe | |||

| Sonstiges | |||

| Nach Endverbraucherbranche | Bauwesen | ||

| Landwirtschaft | |||

| Materialhandhabung | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Werkzeugmaschinen | |||

| Öl und Gas | |||

| Hydraulische Presse | |||

| Kunststoffe | |||

| Automobil | |||

| Sonstige Endverbraucher | |||

| Nach Anwendung | Mobile Hydraulik | ||

| Industrielle stationäre Hydraulik | |||

| Nach Betriebsdruckbereich | Niederdruck (weniger als 150 bar) | ||

| Mitteldruck (150–350 bar) | |||

| Hochdruck (mehr als 350 bar) | |||

| Nach Geographie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Kolumbien | |||

| Rest von Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Rest von Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Rest des asiatisch-pazifischen Raums | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für hydraulische Ausrüstungen bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass der Markt von 44,25 Milliarden USD im Jahr 2026 auf 56,63 Milliarden USD bis 2031 expandiert, was eine CAGR von 5,05 % bedeutet, angetrieben durch Infrastrukturausgaben und die Elektrifizierung mobiler Geräte.

Welches Teilsegment führt die Nachfrage nach hydraulischen Ausrüstungen an?

Pumpen dominieren mit einem Umsatzanteil von 27,85 % dank ihrer unverzichtbaren Rolle als Energiequelle in nahezu jedem Hydraulikkreislauf.

Welche Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum verzeichnet eine CAGR von 8,07 % bis 2031, da China und Indien Infrastruktur- und Urbanisierungsprogramme im Billionen-Dollar-Bereich entfalten.

Warum gewinnen elektrohydraulische Hybridlösungen an Bedeutung?

Sie erzielen Energieeinsparungen von bis zu 30 % und helfen OEMs, strenge Emissionsvorschriften einzuhalten, während die hydraulische Leistungsdichte erhalten bleibt.

Was ist das hauptsächliche Hemmnis für Lieferanten heute?

Extreme Volatilität bei Stahl- und Seltene-Erden-Preisen komprimiert die Margen und erschwert langfristige Preisvereinbarungen.

Wie begegnen Unternehmen dem Fachkräftemangel in der Wartung?

Führende Unternehmen integrieren Sensoren und entwickeln Predictive-Maintenance-Software, die die Servicezeit reduziert und den Techniker-Talentpool erweitert.

Seite zuletzt aktualisiert am: