Marktgröße und Marktanteil für Luftreifen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

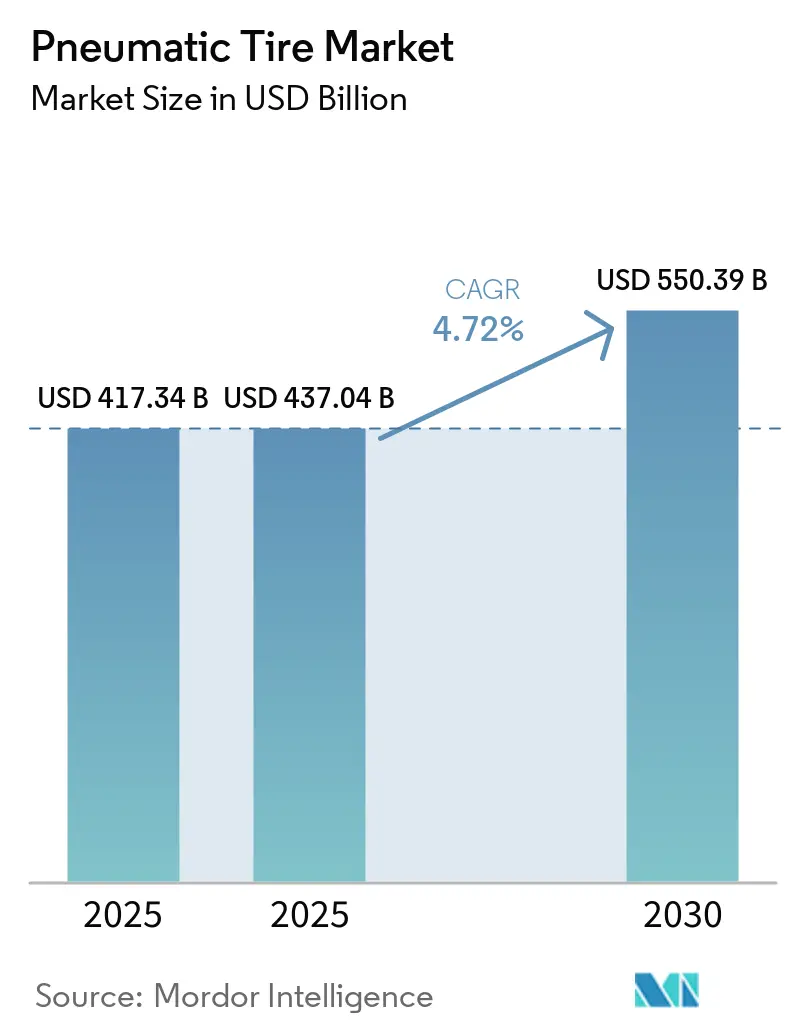

| Marktgröße (2025) | 437.04 Milliarden US-Dollar |

| Marktgröße (2030) | 550.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Luftreifenmarktanalyse von Mordor Intelligence

Die Marktgröße des Luftreifenmarkts wird voraussichtlich von 417,34 Milliarden USD im Jahr 2025 und 437,04 Milliarden USD im Jahr 2025 auf 550,39 Milliarden USD bis 2030 anwachsen, was einer CAGR von 4,72 % zwischen 2025 und 2030 entspricht. Das Marktwachstum verlagert sich von einem Fokus auf Volumen hin zu margenstärkeren Radialdesigns, mit Elektrofahrzeugen (EV) kompatiblen Verbindungen und sensorgestützten Produkten, die die durchschnittlichen Verkaufspreise sowohl im Erstausrüstungs- als auch im Ersatzkanal erhöhen. Regulatorische Beschränkungen hinsichtlich Rollwiderstand und Partikelabrieb veranlassen Hersteller in der Asien-Pazifik-Region, die veraltete Diagonalreifenproduktion schrittweise einzustellen. Gleichzeitig legen Flotten in Nordamerika und Europa Wert auf Kraftstoffeffizienz und die Integration von vorausschauender Wartung. Herausforderungen wie Produktfälschungen und die Einhaltung von Umweltvorschriften erhöhen den Kostendruck. Strategische Investitionen in die Automatisierung von Smart Factories und Greenfield-Anlagen tragen jedoch dazu bei, die Versorgungsflexibilität aufrechtzuerhalten und die Margen im Luftreifenmarkt zu schützen.

Wichtigste Erkenntnisse des Berichts

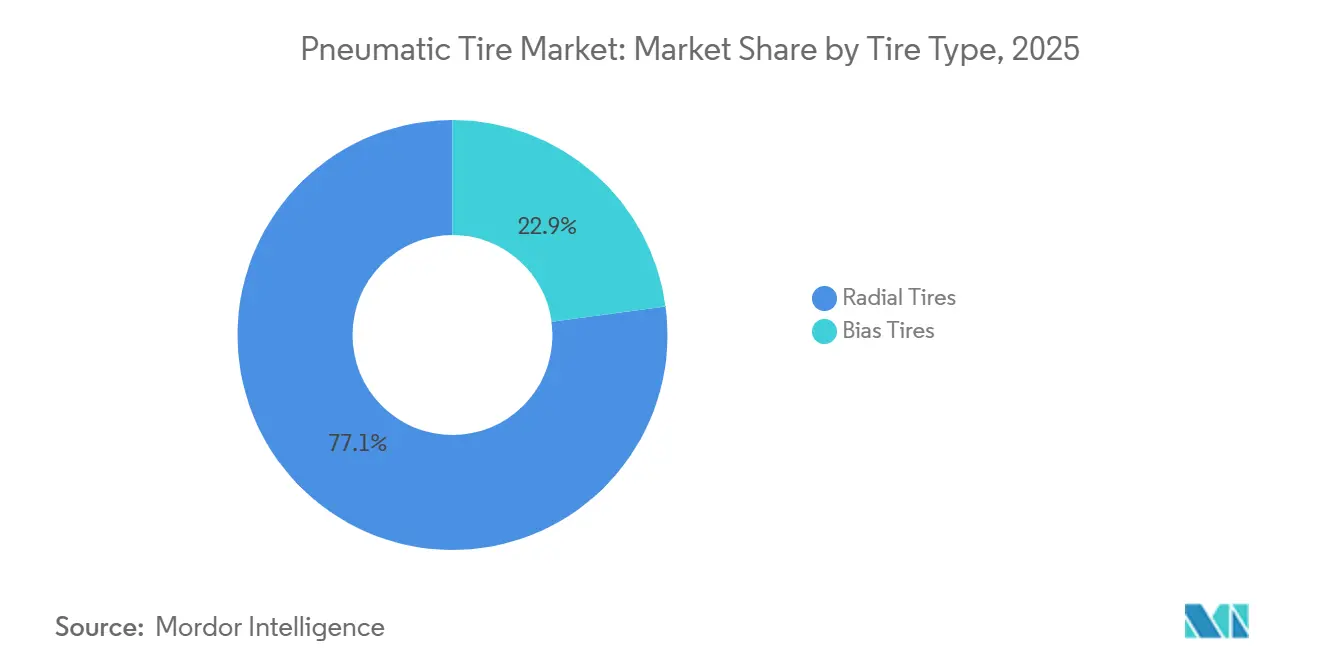

- Nach Reifentyp führten Radialreifen mit einem Anteil von 77,12 % am Luftreifenmarkt im Jahr 2025, während Diagonalreifen bis 2031 eine CAGR von 5,15 % verzeichnen sollen.

- Nach Vertriebskanal erzielte der Aftermarket im Jahr 2025 einen Umsatzanteil von 60,45 % und wächst bis 2031 mit einer CAGR von 5,33 %.

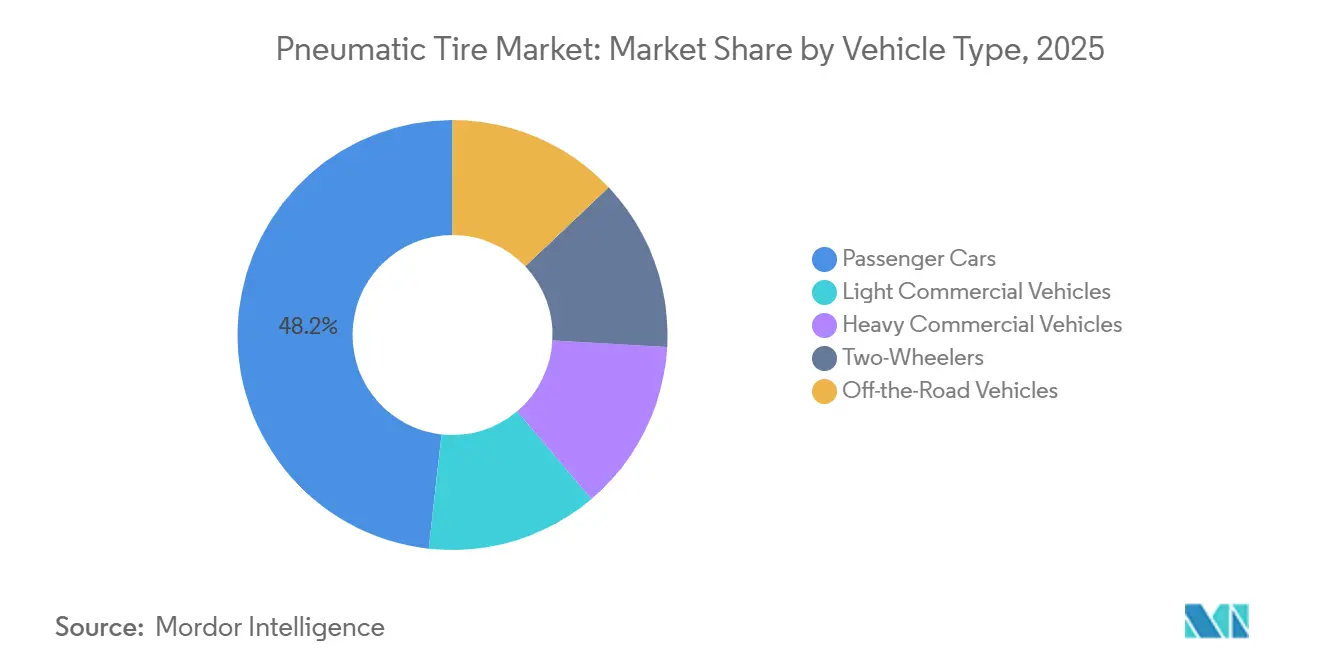

- Nach Fahrzeugtyp sollen schwere Nutzfahrzeuge von 2026 bis 2031 mit einer CAGR von 5,27 % wachsen und damit Personenkraftwagen übertreffen, die 2025 einen Volumenanteil von 48,23 % hielten.

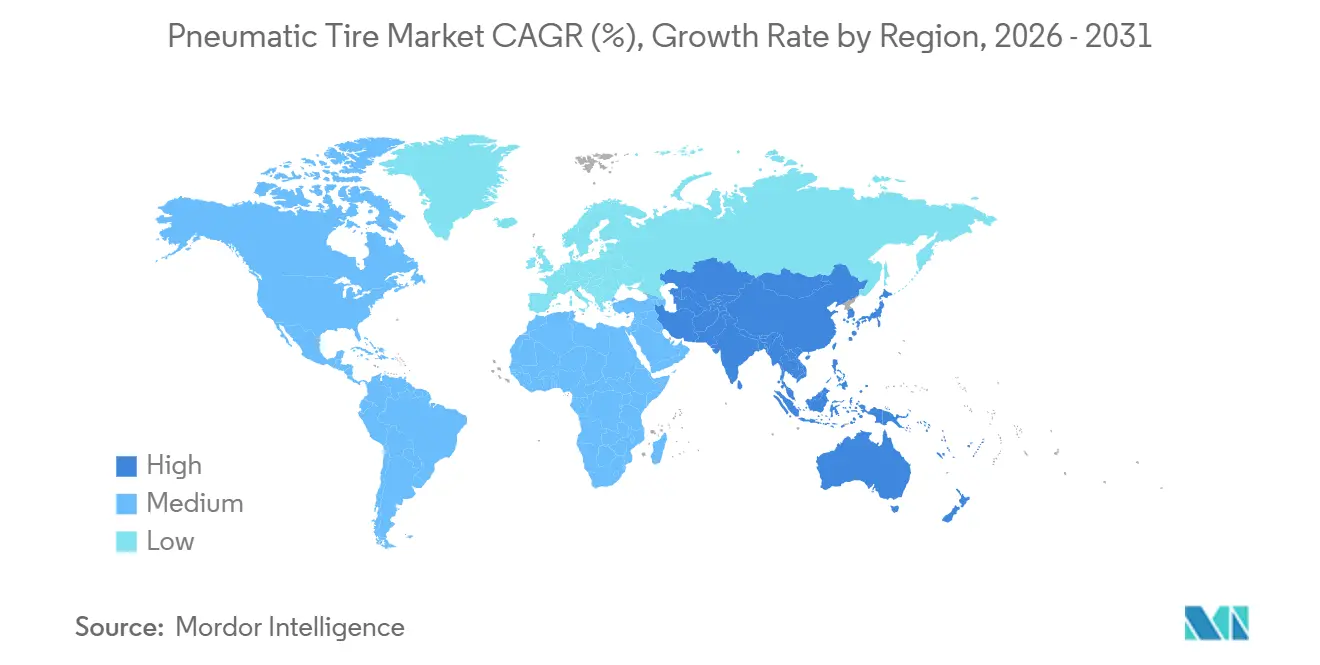

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Wertanteil von 44,15 % und soll bis 2031 mit 5,49 % wachsen – die schnellste regionale Wachstumsrate im Luftreifenmarkt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Luftreifenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach kraftstoffeffizienten und leistungsstarken Reifen | +1.2% | Global, mit Nordamerika und der EU als führende Märkte | Mittelfristig (2–4 Jahre) |

| Expansion des E-Commerce und der Logistikflotten | +0.9% | Global, konzentriert in Nordamerika, China und Indien | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Aftermarket-Nachfrage durch alternden Fahrzeugbestand | +0.8% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Strenge Reifeneffizienz- und Kennzeichnungsvorschriften | +0.7% | EU, Nordamerika, China, Südkorea | Mittelfristig (2–4 Jahre) |

| Integration von Smart-Reifen-Sensoren für vorausschauende Wartung | +0.5% | Nordamerika, die EU und Premiumsegmente in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach kraftstoffeffizienten und leistungsstarken Reifen

Flottenoperatoren konzentrieren sich auf die Reduzierung des Rollwiderstands, um die Anforderungen der Corporate Average Fuel Economy (CAFE)-Standards zu erfüllen, die ab dem Modelljahr 2027 strenger werden[1]National Highway Traffic Safety Administration, "Corporate Average Fuel Economy Standards for Model Year 2027," nhtsa.gov. Dies hat zum Einsatz von siliciumreichen Laufflächenmischungen und biobasierten Ölen geführt, die die Hysterese senken, ohne die Nasshaftung zu beeinträchtigen, wie von der National Highway Traffic Safety Administration (NHTSA) festgestellt. Produkte wie Continental EcoContact und Michelin e.Primacy, die A-Bewertungen für die Kraftstoffeffizienz-Etiketten der Europäischen Union (EU) erhalten, zeigen, dass hohe Leistung mit Sicherheitsanforderungen vereinbar ist. Darüber hinaus erhöht das gesteigerte Drehmoment von Elektrofahrzeugen (EV) die Reifenverschleißrate um etwa 20 %, was Erstausrüster (OEM) dazu veranlasst, verstärkte Seitenwände und optimierte Laufflächenprofile zu fordern, um die Reifenlebensdauer zu verlängern. Diese Fortschritte ermöglichen es Lieferanten, Preisaufschläge im Luftreifenmarkt aufrechtzuerhalten. Technologische Innovationen treiben weiterhin das Wachstum in den Hochleistungsreifensegmenten voran und übertreffen das Gesamtwachstum des Ersatzmarkts.

Expansion des E-Commerce und der Logistikflotten

Der United States Postal Service (USPS) plant, bis 2028 106.000 Fahrzeuge der nächsten Generation für die Paketzustellung einzusetzen, davon 66.000 batterieelektrische Fahrzeuge. Dieser Wandel verdeutlicht die zunehmende städtische Lieferkilometerleistung. Goodyears Investition von 320 Millionen USD in die Modernisierung seines Werks in Lawton zielt darauf ab, die Produktionskapazität für geräuscharme Reifen mit verstärkten Seitenwänden zu erweitern, die speziell für Wohngebiets-Lieferrouten konzipiert sind. In Märkten wie Indien und Indonesien treibt das rasante Wachstum des Online-Shoppings leichte Nutzfahrzeugflotten dazu, von Diagonalreifen auf Radialreifen umzusteigen, die besser für die Wärmeentwicklung bei häufigen Anhalte-Anfahrt-Zyklen geeignet sind. Mit zunehmendem Paketvolumen setzen Flottenmanager auf datenfähige Reifen, die in Telematik-Systeme integriert werden, wodurch die Wechselkosten steigen. Diese Trends tragen insgesamt zu einem inkrementellen Umsatzwachstum im Luftreifenmarkt bei.

Beschleunigte Aftermarket-Nachfrage durch alternden Fahrzeugbestand

Im Jahr 2025 erreichte das Durchschnittsalter von Personenkraftwagen in den Vereinigten Staaten 14 Jahre, während leichte Lastkraftwagen im Durchschnitt 11 Jahre alt waren. Dieser alternde Fahrzeugbestand hat die Ersatzzyklen verlängert und die Verbraucherpräferenzen hin zu Premium-Touringreifen beeinflusst, die in der Regel eine Garantie von 60.000 Meilen umfassen. Im selben Jahr gab es 21,1 Millionen neue Nutzfahrzeugreifenersetzungen und 16,9 Millionen runderneuerte Reifen, die einen Umsatz von 20,4 Milliarden USD generierten. Die zunehmende Komplexität der Reifenmontage und gebündelte Serviceangebote haben die Händlermargen im Vergleich zu Erstausrüster (OEM)-Verträgen verbessert. Die Runderneuerung macht nun etwa 44 % des US-amerikanischen Lkw-Reifenmarkts aus und hält die Nachfrage nach Premium-Karkassen aufrecht, selbst wenn das Wachstum bei neuen Reifeneinheiten nachlässt. Dieser Trend stützt eine stabile Umsatzbasis und stärkt die Rentabilität im Luftreifenmarkt.

Strenge Reifeneffizienz- und Kennzeichnungsvorschriften

Die Verordnung (EU) 2020/740 schreibt QR-codierte Etiketten vor, die Informationen zu Kraftstoffeffizienz, Nasshaftung und externem Geräuschpegel liefern und die Transparenz in der gesamten Lieferkette verbessern. Darüber hinaus werden die Euro-7-Normen, die im Juli 2028 in Kraft treten sollen, weltweit erstmals Partikelemissionsgrenzen von 3 Milligramm pro Kilometer (mg/km) für Personenkraftwagen-Reifen einführen. Diese Vorschriften werden Mischungsreformulierungen und umfangreiche Abriebprüfungen erforderlich machen, was die Ausgaben für Forschung und Entwicklung (F&E) erhöht. Länder wie China und Südkorea passen sich diesen Standards an, was globale Compliance-Herausforderungen schafft und Hersteller ausschließt, die die Zertifizierungsanforderungen nicht erfüllen können. Diese kapitalintensiven Vorschriften schaffen hohe Markteintrittsbarrieren, von denen etablierte Akteure mit fortschrittlichen Technologien profitieren. Verbesserte Kennzeichnungen ermutigen Verbraucher zudem, Premium-Reifen mit geringem Rollwiderstand zu wählen, was ein nachhaltiges Wertwachstum im Luftreifenmarkt unterstützt.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Umweltvorschriften zur Entsorgung und zu Mikroplastik | -0.4% | EU, Kalifornien, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zufluss gefälschter und minderwertiger Reifen in Entwicklungsmärkten | -0.3% | Afrika, Südasien, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Aufkommen von luftlosen und Vollreifen in Nischenanwendungen | -0.2% | Städtische Mobilität, Letzte-Meile-Lieferung in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Umweltvorschriften zur Entsorgung und zu Mikroplastik

Die Euro-7-Vorschriften führen strengere Partikelgrenzwerte ein, mit einer weiteren Verschärfung bis 2032. Darüber hinaus haben 24 US-amerikanische Bundesstaaten Gesetze zur erweiterten Herstellerverantwortung (EPR) eingeführt, die Entsorgungskosten auf die Hersteller übertragen[2]U.S. Environmental Protection Agency, "Extended Producer Responsibility for Tires," epa.gov. Der Einsatz härterer Laufflächenmischungen kann zwar die Haltbarkeit verbessern, beeinträchtigt jedoch die Nasshaftungsleistung und erfordert neue Investitionen in Siliciumdioxid-Dispersion und Polymer-Vernetzungstechnologien, um Sicherheitsstandards aufrechtzuerhalten. Laut den Pew Charitable Trusts wird der Reifen- und Bremsenabrieb bis 2050 voraussichtlich 90 % der Straßenverkehrspartikel ausmachen, was zu einer verstärkten regulatorischen Kontrolle führt. Die Einhaltung dieser Vorschriften wird die Stückkosten schätzungsweise um 2 %–4 % erhöhen, was die Preiswettbewerbsfähigkeit beeinträchtigt, insbesondere für margenarme Lieferanten im Luftreifenmarkt.

Zufluss gefälschter und minderwertiger Reifen in Entwicklungsmärkten

Die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) schätzt, dass gefälschte Reifen in bestimmten afrikanischen Regionen bis zu 40 % des Ersatzreifenverkaufs ausmachen, was zu einem jährlichen Umsatzverlust von 2,2 Milliarden EUR (2,56 Milliarden USD) für legitime Unternehmen der Europäischen Union (EU) führt. In Malaysia hat das MS-224-Zertifizierungsregime illegale Importe reduziert, aber auch die Prüfkosten für kleinere Händler erhöht. Michelin berichtet, dass jährlich 50.000–70.000 gefälschte Lkw-Reifen nach Europa gelangen, was das Haftungsrisiko erhöht. Die Verbreitung von Fälschungen beeinträchtigt das Verbrauchervertrauen und lenkt Umsätze von etablierten Marken im Luftreifenmarkt ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Reifentyp: Radialüberlegenheit verdeckt die Widerstandsfähigkeit von Diagonalreifen

Radialreifen machten 2025 77,12 % des Marktwerts aus, getrieben durch den regulatorischen Schwerpunkt auf Kraftstoffeffizienz und Hochgeschwindigkeitssicherheit. Diagonalreifen sollen bis 2031 mit einer CAGR von 5,15 % wachsen und damit die Gesamt-CAGR des Luftreifenmarkts übertreffen. In Indien, mit einer Zweiradflotte von über 220 Millionen Einheiten, bleiben Diagonalreifen aufgrund ihrer Pannensicherheit und Erschwinglichkeit beliebt, insbesondere bei ländlichen Nutzern. Ähnlich werden in Subsahara-Afrika Diagonalreifen für leichte Lastkraftwagen und Dreiräder bevorzugt, die auf unbefestigten Straßen fahren. Radialreifen dominieren weiterhin die Umsatzgenerierung, insbesondere bei Elektrofahrzeugen. Bridgestones Investition von 27 Milliarden JPY (0,17 Milliarden USD) in Japan hat die Kapazität für hochsteife Radialreifen erweitert, die für schwerere Elektrofahrzeug (EV)-Akkupacks ausgelegt sind.

Auch Diagonalreifenhersteller modernisieren sich. Unternehmen wie Zhongce Rubber und Triangle Tire verbessern ihre Ingenieurreifenlinien, um den Bergbau- und Bausektor zu bedienen, wo die Vorteile von Radialreifen weniger ausgeprägt sind. Continentals Werk in Thailand konzentriert sich unterdessen auf Motorrad- und EV-Radialreifen, die den Fahrkomfort und das Drehmomentmanagement verbessern. Da Hersteller Leistung und Nachhaltigkeit in Einklang bringen wollen, diversifizieren sie ihre Produktportfolios, um unterschiedliche Anwendungsfälle im Luftreifenmarkt zu bedienen.

Nach Vertriebskanal: Aftermarket sichert Margenführerschaft

Der Aftermarket-Umsatz machte 2025 60,45 % des Umsatzes aus und bietet im Vergleich zu Erstausrüster (OEM)-Verträgen 15 %–25 % höhere Bruttomargen aufgrund von Mehrwertdiensten wie Auswuchten und Pannenschutzprogrammen. Das steigende Durchschnittsalter der Fahrzeuge unterstützt eine prognostizierte CAGR von 5,33 % bis 2031. Saisonale Aktionen und Treueprogramme fördern Wiederholungskäufe und stärken die Händlerbeziehungen. Das Aftermarket-Segment soll schneller wachsen als der OEM-Umsatz, was seine entscheidende Rolle für die Cashflow-Stabilität unterstreicht.

OEM-Verträge profitieren vom Wachstum der EV-Produktion und der gemeinsamen Entwicklung von Smart-Reifen. Yokohamas neues Werk in China beliefert beispielsweise inländische EV-Hersteller und exportiert nach Nordamerika, was zeigt, wie kollaboratives Design langfristige Volumina sichert. Vorher festgelegte Preisvereinbarungen in OEM-Verträgen schränken jedoch die Möglichkeit ein, Rohstoffkostensteigerungen – etwa für Butadien und Naturkautschuk – weiterzugeben, was die Margen potenziell komprimiert. Die Balance zwischen der Flexibilität des Aftermarkts und der Stabilität von OEM-Verträgen bleibt entscheidend für die Aufrechterhaltung der Rentabilität im Luftreifenmarkt.

Nach Fahrzeugtyp: Schwere Nutzfahrzeuge führen das Wachstum an

Während Personenkraftwagen 2025 48,23 % der Lieferungen ausmachten, sollen schwere Nutzfahrzeuge bis 2031 mit einer CAGR von 5,27 % wachsen, angetrieben durch die Expansion des E-Commerce, Infrastrukturinvestitionen und die Elektrifizierung von Flotten. Die nordamerikanische Produktion von Class-8-Lkw soll 2026 um 6,1 % steigen, während die europäische Schwerlkw-Produktion voraussichtlich um 5,0 % wächst – beide übertreffen die Pkw-Produktion. Der Luftreifenmarkt für schwere Lkw profitiert von deren intensiven Betriebszyklen, die typischerweise 12 bis 16 Stunden pro Tag umfassen, was zu höheren Ersatzraten führt.

Leichte Nutzfahrzeuge, die Pkw-Komfort mit Ladekapazitäten von bis zu 1.500 Kilogramm verbinden, gewinnen in Märkten wie Indien und Lateinamerika an Beliebtheit. In Südasien bleibt die Zweiradnachfrage bedeutend, obwohl Elektrifizierungstrends die Reifenpräferenzen bis Ende des Jahrzehnts möglicherweise hin zu Radialreifen mit geringem Rollwiderstand verschieben. Der Segment für Bergbau- und Baumaschinen steht unterdessen vor zyklischen Herausforderungen. Goodyear verkaufte beispielsweise seine Geländefahrzeug (OTR)-Sparte 2024 für 905 Millionen USD an Yokohama, um sich auf margenstärkere Kategorien zu konzentrieren. Diese Trends unterstreichen die Bedeutung der Segmentdiversifizierung im Luftreifenmarkt.

Geografische Analyse

Asien-Pazifik machte 2025 44,15 % des Marktwerts aus und soll bis 2031 mit einer CAGR von 5,49 % wachsen. Dieses Wachstum wird durch Chinas jährliche Produktion von 840 Millionen Einheiten, Indiens Übergang zu Radialreifen und die Expansion der Nutzfahrzeugmärkte in den ASEAN (Verband Südostasiatischer Nationen)-Ländern gestützt. Linglongs 750-Millionen-USD-Werk in Anhui fügt 14 Millionen Einheiten zur Kapazität hinzu, während ZC Rubbers 5G-fähiges Werk in Hangzhou seine Produktion auf 20 Millionen Personenkraftwagen-Radialreifen verdoppelt. Diese Entwicklungen decken die regionale Nachfrage und stärken die Exportkapazitäten, was Asien-Pazifiks Rolle im Luftreifenmarkt festigt.

Nordamerika verzeichnet ein langsameres Volumenwachstum, profitiert jedoch von höheren Stückwerten aufgrund der zunehmenden Verbreitung von Premium-Elektrofahrzeug (EV)-Reifen. Der United States Tire Manufacturers Association (USTMA) prognostiziert für 2025 340,4 Millionen Lieferungen, was einem bescheidenen Volumenwachstum von 0,9 % entspricht. Ein verbesserter Preismix soll jedoch den Umsatz ankurbeln. Goodyears 320-Millionen-USD-Erweiterung in Lawton und ein Modernisierungsprojekt in Kanada im Wert von 575 Millionen CAD (415,16 Millionen USD) konzentrieren sich auf die Produktion sensorgestützter, geräuscharmer EV-Reifen. Europa steht unterdessen vor Kostenproblemen, da die deutsche Produktion 2024 um 4,3 % zurückging. Zudem schloss Continental sein Werk in Alor Setar in Malaysia, um hochkostige Kapazitäten abzubauen.

Südamerika sowie der Nahe Osten und Afrika bleiben kleinere Märkte, haben jedoch strategische Bedeutung. Linglongs Gemeinschaftsunternehmen in Brasilien umgeht Antidumping-Zölle und beliefert Mercosur-Montagebetriebe. Im Nahen Osten treibt die Infrastrukturentwicklung in Saudi-Arabien und den Vereinigten Arabischen Emiraten (VAE) die Nachfrage an, obwohl Währungsvolatilität die Investitionsbereitschaft dämpft. In Afrika machen gefälschte Produkte bis zu 40 % des Ersatzreifenverkaufs aus, was legitime Akteure im Luftreifenmarkt vor Herausforderungen stellt.

Wettbewerbslandschaft

Der Luftreifenmarkt ist mäßig konzentriert. Die führenden Unternehmen sind Bridgestone, Michelin, The Goodyear Tire and Rubber Company, Continental Aktiengesellschaft (AG), Hankook Tire and Technology, Pirelli, Yokohama, Maxxis und Zhongce. Der technologische Fokus der Branche hat sich von der Steigerung der Produktionskapazität hin zur Integration von Smart-Reifen-Technologie und der Entwicklung elektrofahrzeugspezifischer Verbindungen verlagert. Beispiele für Innovationen sind Continentals ContiConnect 2.0 und Bridgestones AirFree-Konzept, die die Bindung an Erstausrüster (OEM)-Plattformen stärken und Aftermarket-Datendienste ermöglichen.

Chinesische Hersteller nutzen 5G-fähige Smart Factories, um Produktionszyklen von weniger als 24 Stunden zu erreichen und Qualitätsunterschiede zu Premiumwettbewerbern zu verringern. Apollo Tyres hat 642 Millionen USD in seine indische Expansion investiert und damit die tägliche Produktionskapazität um 10.500 Personenkraftwagen-Radialreifen und 3.600 Lkw-Bus-Radialreifen erhöht, mit Fokus auf Exporte nach Europa und Nordamerika. Darüber hinaus hat Madras Rubber Factory (MRF) ein Greenfield-Projekt im Wert von 575 Millionen USD in Tamil Nadu genehmigt, das im März 2026 beginnen soll.

Die Patentaktivität bei Reifenverschleißsensoren und selbstdichtenden Laufflächenmischungen nimmt zu. Melexis' MLX91805-Sensor ist beispielsweise darauf ausgelegt, extremen Zentrifugalkräften standzuhalten, während Society of Automotive Engineers (SAE) J2657-Datenprotokolle die markenübergreifende Sensorintegration erleichtern. Diese Fortschritte unterstreichen die wachsende Bedeutung digitaler Fähigkeiten neben der Kautschukchemie für die Schaffung von Wettbewerbsvorteilen in der Luftreifenbranche.

Marktführer in der Luftreifenbranche

Michelin

The Goodyear Tire & Rubber Company

Bridgestone

Continental AG

Hankook Tire & Technology

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: MRF Tyres hat ein Greenfield-Fertigungswerk im Wert von 575 Millionen USD in Tamil Nadu, Indien, angekündigt. Diese Investition, die größte des Unternehmens an einem einzigen Standort, wird sich auf die Produktion von Luftreifen konzentrieren, insbesondere Personenkraftwagen-Radialreifen und Zweirad-Reifen. Diese Produkte sollen sowohl die inländische Nachfrage als auch Exportmärkte bedienen und entsprechen der wachsenden globalen und regionalen Nachfrage nach Luftreifen.

- Februar 2026: Apollo Tyres hat 642 Millionen USD für die Erweiterung seiner Produktionskapazität in Indien für Luftreifen bereitgestellt. Diese Investition zielt darauf ab, die tägliche Produktion von 10.500 Personenkraftwagen-Radialreifen und 3.600 Lkw-Bus-Radialreifen zu steigern. Die Erweiterung wird in Phasen umgesetzt, mit einer geplanten Hochlaufphase bis 2028.

Berichtsumfang des globalen Luftreifenmarktberichts

Ein Luftreifen ist eine flexible Gummihülle, die mit Druckluft gefüllt ist und dazu dient, eine Dämpfung zwischen einem Fahrzeug und dem Untergrund zu gewährleisten. Diese Reifen sind auf den internen Luftdruck angewiesen, um Stöße zu absorbieren, die Traktion aufrechtzuerhalten und das Gewicht des Fahrzeugs zu tragen. Sie werden in Anwendungen eingesetzt, die von Fahrrädern und Pkw bis hin zu schweren Gabelstaplern reichen, da sie im Vergleich zu Vollreifen eine effektive Leistung auf unebenen Oberflächen bieten.

Der Luftreifenmarkt ist nach Reifentyp, Vertriebskanal, Fahrzeugtyp und Geografie segmentiert. Nach Reifentyp ist der Markt in Radialreifen und Diagonalreifen unterteilt. Nach Vertriebskanal ist der Markt in OEM und Aftermarket unterteilt. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen, leichte Nutzfahrzeuge, schwere Nutzfahrzeuge, Zweiräder und Geländefahrzeuge unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Luftreifen in 21 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Radialreifen |

| Diagonalreifen |

| OEM |

| Aftermarket |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Zweiräder |

| Geländefahrzeuge |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN | |

| Australien und Neuseeland | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Südafrika | |

| Ägypten | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Reifentyp | Radialreifen | |

| Diagonalreifen | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Schwere Nutzfahrzeuge | ||

| Zweiräder | ||

| Geländefahrzeuge | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Südafrika | ||

| Ägypten | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Luftreifen?

Die Marktgröße des Luftreifenmarkts wird voraussichtlich von 417,34 Milliarden USD im Jahr 2025 und 437,04 Milliarden USD im Jahr 2025 auf 550,39 Milliarden USD bis 2030 anwachsen, was einer CAGR von 4,72 % zwischen 2025 und 2030 entspricht.

Wie schnell soll der Luftreifenmarkt zwischen 2026 und 2031 wachsen?

Der Umsatz soll im betrachteten Zeitraum mit einer CAGR von 4,72 % steigen.

Welche Region wächst im Luftreifenbereich am schnellsten?

Asien-Pazifik soll bis 2031 eine CAGR von 5,49 % verzeichnen – die höchste unter allen Regionen.

Warum gewinnen Smart-Reifen-Sensoren an Bedeutung?

Flottenoperatoren setzen Sensoren ein, um Ausfälle Wochen im Voraus vorherzusagen, Pannen auf der Straße um bis zu 30 % zu reduzieren und Wartungskosten zu senken.

Seite zuletzt aktualisiert am: