Größe und Marktanteil des Marktes für Fluidtechnik-Ausrüstungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

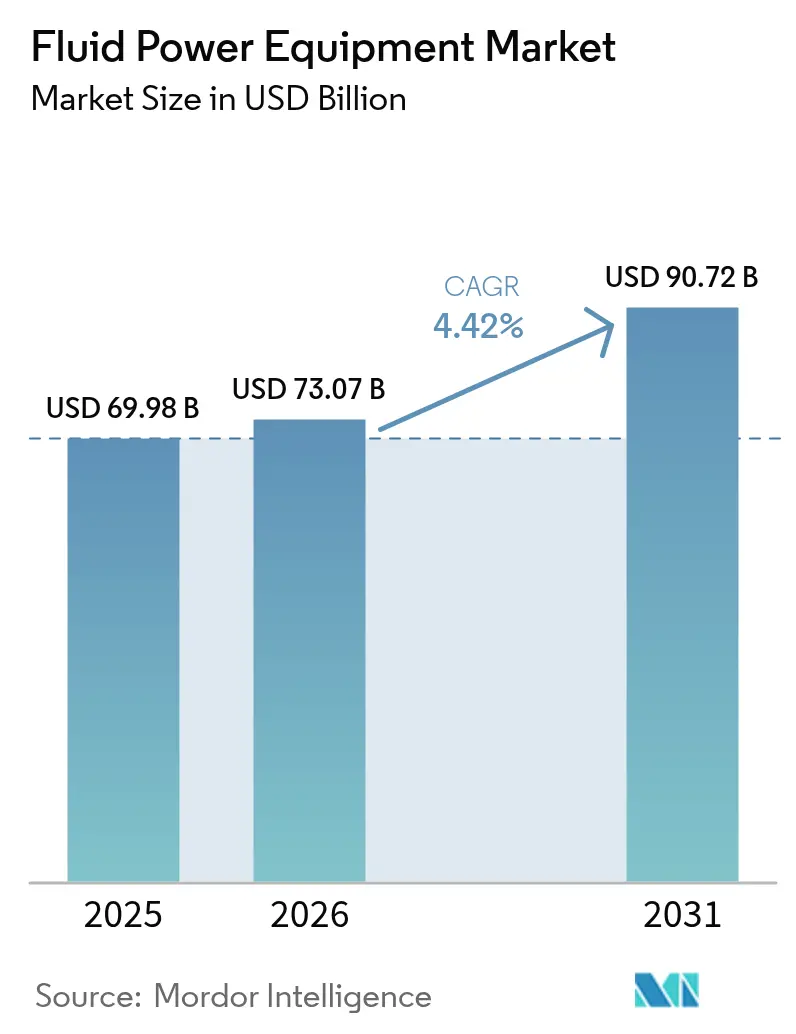

| Marktgröße (2026) | 73.07 Milliarden US-Dollar |

| Marktgröße (2031) | 90.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Naher Osten |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Fluidtechnik-Ausrüstungen von Mordor Intelligence

Die Marktgröße für Fluidtechnik-Ausrüstungen wird voraussichtlich von 69,98 Milliarden USD im Jahr 2025 auf 73,07 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,42 % über den Zeitraum 2026–2031 einen Wert von 90,72 Milliarden USD erreichen. Diese Prognose spiegelt eine robuste Nachfrage aus den Bereichen Bau, Landwirtschaft und intelligente Fertigung sowie stetige Ersatzzyklen in reifen Industriestandorten wider. Zunehmende Automatisierung, strengere Energieeffizienznormen und eine breitere Elektrifizierung bei Offroad-Maschinen stützen die Komponentenverkäufe. Große Anbieter schützen ihre Margen durch Kostendisziplin, höherwertige digitale Angebote und gezielte Akquisitionen. Gleichzeitig wachsen Aftermarket-Dienstleistungen schneller als Erstausrüstungslieferungen, da Anwender die Lebensdauer ihrer Anlagen verlängern und vorausschauende Instandhaltung einsetzen.

Wesentliche Erkenntnisse des Berichts

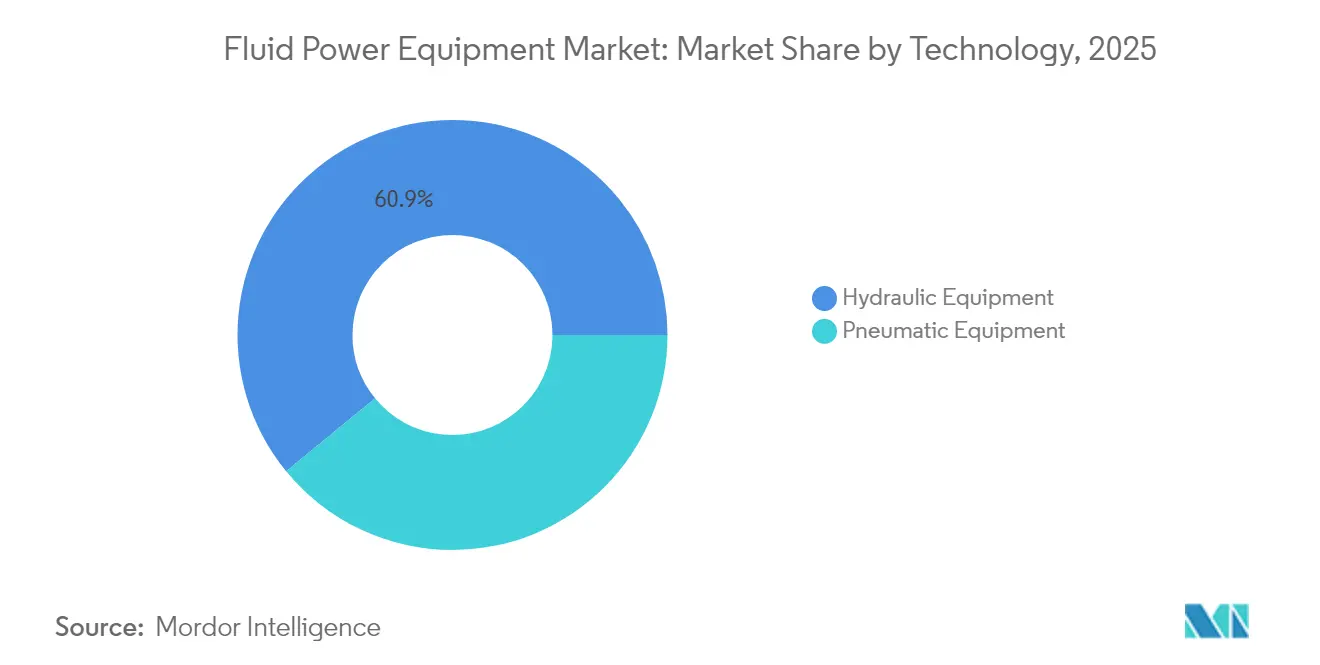

- Nach Technologie entfielen 60,92 % des Umsatzes 2025 auf hydraulische Ausrüstungen, während pneumatische Ausrüstungen voraussichtlich die höchste CAGR von 4,69 % bis 2031 verzeichnen werden.

- Nach Produkttyp führten Pumpen mit einem Umsatzanteil von 27,12 % im Jahr 2025, wohingegen Akkumulatoren und Filter bis 2031 voraussichtlich eine CAGR von 5,52 % aufweisen werden.

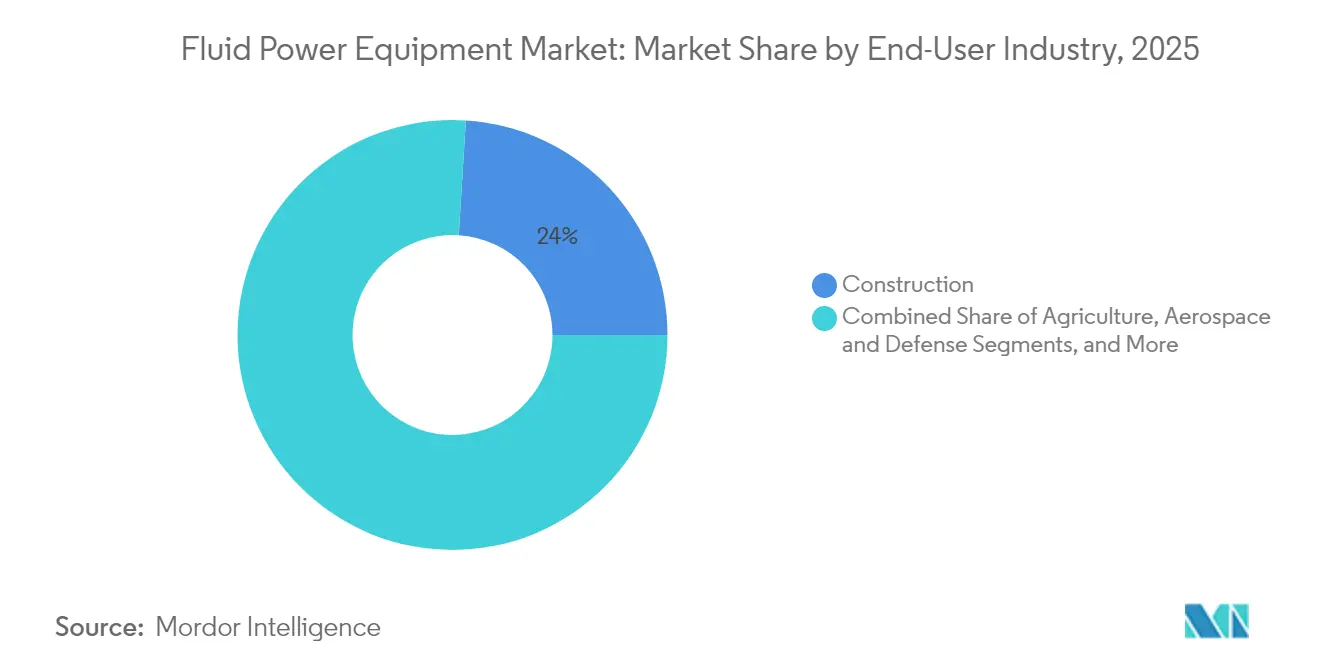

- Nach Endverbraucherbranche hielt der Bausektor 2025 einen Anteil von 24,01 %, während die Landwirtschaft auf dem Weg zur schnellsten CAGR von 5,31 % bis 2031 ist.

- Nach Vertriebskanal behielten OEM-Kanäle im Jahr 2025 einen Anteil von 65,05 %, während der Aftermarket voraussichtlich mit einer CAGR von 5,58 % wachsen wird.

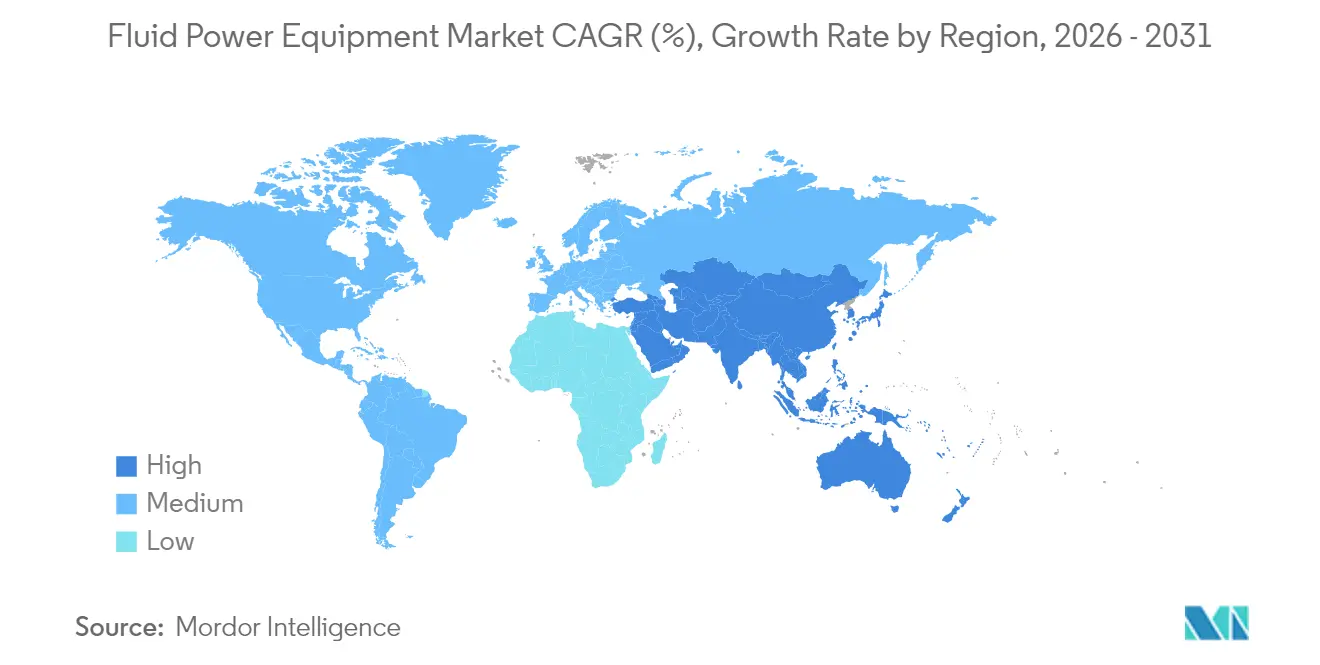

- Nach Geografie entfielen 34,10 % des Umsatzes 2025 auf den asiatisch-pazifischen Raum, und der Nahe Osten wird bis 2031 voraussichtlich mit einer CAGR von 5,44 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Markt für Fluidtechnik-Ausrüstungen

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Energieeffizienz und Umweltaspekte | +1.2% | Global – frühe Gewinne in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Fortschritte in der industriellen Automatisierung | +1.5% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Technische Verbesserungen in der Dichtungs- und Werkstoffwissenschaft | +0.8% | Global | Langfristig (≥ 4 Jahre) |

| Wachsende Investitionen in die Elektrifizierung von Offroad-Fahrzeugen | +1.0% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage aus intelligenten Fertigungsanlagen | +1.3% | Asiatisch-pazifischer Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wasserstoffkompatible Pneumatik für Reinraumbetrieb | +0.4% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Energieeffizienz und Umweltaspekte

Vorschriften wie CARB Tier 5 und die bevorstehenden EPA-2027-Regeln beschleunigen die Einführung hocheffizienter Pumpen, Motoren und Ventile in mobilen und stationären Anlagen.[1]Association of Equipment Manufacturers, "Regulatorische Themen," aem.org Drehzahlvariable Antriebe in Kombination mit IE5-Synchronreluktanzmotoren senken den Stromverbrauch von Pumpen in kommunalen Wasserversorgungsunternehmen um bis zu 60 %. Digitale Hydraulikventile, die über Pulsweitenmodulation gesteuert werden, eliminieren Drosselungsverluste und erhöhen den Wirkungsgrad hydrostatischer Getriebe um 15–36 %. Parker Hannifin hat das Ziel, seinen betrieblichen CO₂-Fußabdruck bis 2030 um 50 % zu senken – ein Ziel, das die Nachfrage nach seinen energieoptimieren Komponenten unterstützt. Zusammengenommen treiben diese Kräfte den Markt für Fluidtechnik-Ausrüstungen an, indem sie Nachrüstungs- und Ersatzaktivitäten in Kernanwendungen fördern.

Fortschritte in der industriellen Automatisierung

Industrie-4.0-Architekturen ermöglichen es Fluidtechnik-Komponenten, Betriebsparameter in Echtzeit zu kommunizieren, was eine adaptive Steuerung und Ferndiagnose erleichtert. OPC UA-fähige Pneumatik von SMC Corporation reduziert ungeplante Ausfallzeiten in Elektronik-Montagelinien um 20–30 %.[2]Qingkai Fan et al., "Überblick über Forschung zu hydrostatischen Getriebesystemen und Steuerungsstrategien," MDPI, pmc.ncbi.nlm.nih.gov Algorithmen des maschinellen Lernens passen nun Pumpenverdrängung und Arbeitsdrücke dynamisch an und verbessern die Energienutzung bei hydrostatischen Getrieben um 36 %. Hybride elektrohydraulische Aktuatorik gewinnt in kollaborativen Robotern und fahrerlosen Transportsystemen an Bedeutung und vergrößert die adressierbare Nachfrage im Markt für Fluidtechnik-Ausrüstungen.

Technische Verbesserungen in der Dichtungs- und Werkstoffwissenschaft

Keramikmatrixverbundwerkstoffe und Siliziumkarbid-Einsätze ermöglichen es Zylindern, Pumpen und Ventilen, höhere Drücke und Temperaturen in Anlagen zur Nutzung erneuerbarer Energien standzuhalten. Thermoplastische Verbundrohre senken die Gesamtbetriebskosten für Wasserstoff- und Kohlenstoffabscheidungsnetze in der Tiefsee, indem sie Korrosion eliminieren und längere kontinuierliche Leitungsabschnitte ermöglichen. Neue Elastomerverbindungen in Kombination mit mikrotexturierten Oberflächen reduzieren Leckagen erheblich – eine Hauptursache für Energieverluste in Hydrauliksystemen – und weiten damit den Markt für Fluidtechnik-Ausrüstungen weiter aus.

Wachsende Investitionen in die Elektrifizierung von Offroad-Fahrzeugen

OEMs im Bau- und Landwirtschaftsbereich integrieren hybride Hydrauliksysteme mit bordeigenen Batteriepacks, um Null-Emissions-Vorgaben auf Baustellen zu erfüllen. Demonstrationen auf der Bauma 2025 bestätigten, dass Energierückgewinnungskreisläufe mit Akkumulatoren den Kraftstoff- oder Stromverbrauch bei Schwenkbewegungen um 15,8 % senken. Konstantdrucknetzwerke ersetzen die klassische Drosselsteuerung und reduzieren die gesamten Systemenergie-verluste bei Teleskopstaplern um bis zu 60 %. Diese Aufrüstungen führen zu einer wachsenden Nachfrage nach fortschrittlichen Pumpen, Motoren und intelligenten Ventilen und verleihen dem Markt für Fluidtechnik-Ausrüstungen positiven Schwung.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zyklische Investitionsausgaben in der Schwerindustrie | -1.8% | Global, ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Rohstoffen | -0.9% | Global | Mittelfristig (2–4 Jahre) |

| Leckagebedingte Energieverluste in Hydrauliksystemen | -0.6% | Global | Langfristig (≥ 4 Jahre) |

| Fragmentierung der Lieferkette für Präzisionskomponenten | -0.7% | Global, ausgeprägt im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zyklische Investitionsausgaben in der Schwerindustrie

Der nordamerikanische Umsatz des diversifizierten Industriesegments von Parker Hannifin sank im zweiten Quartal 2025 organisch um 5,8 %, da Transport- und Offroad-Kunden neue Aufträge für hydraulische Ausrüstungen verzögerten. Baumaschinen-OEMs verlängern Generalüberholungszyklen angesichts höherer Zinssätze und unsicherer Infrastrukturausgaben, was die kurzfristige Nachfrage nach Fluidtechnik-Komponenten dämpft. Ähnliche Zurückhaltung ist in den Bereichen Bergbau und Nichteisenmetalle zu beobachten, beides große Abnehmer von Hochdruckpumpen und -motoren. Diese Schwankungen begrenzen ein konsistentes Wachstum des Marktes für Fluidtechnik-Ausrüstungen, bis sich die makrowirtschaftliche Investitionsstimmung stabilisiert.

Preisvolatilität bei Rohstoffen

Stahl-, Kupfer- und Speziallegierungspreise verharren auf erhöhtem Niveau und treiben den Materialanteil auf bis zu 50 % der Fertigkomponentenkosten in Präzisionsverteilerblöcken und Armaturen. Air-Way Manufacturing meldet längere Lieferzeiten und Frachtaufschläge, die größere Pufferbestände erfordern und das Umlaufkapital belasten. Während große Anbieter Aufschläge über indexgebundene Verträge weitergeben, kämpfen kleinere Zulieferer um die Aufrechterhaltung ihrer Margen, was zu selektiven Preiserhöhungen und Umgestaltungen zur Reduzierung des Metallgewichts führt. Die Unsicherheit bei den Materialkosten dämpft daher Kapazitätserweiterungen im Markt für Fluidtechnik-Ausrüstungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Hydraulische Ausrüstungen sichern Skaleneffekte, während Pneumatik beim Wachstum überholt

Hydrauliklösungen machten 2025 60,92 % des Umsatzes aus und bildeten damit den größten Anteil des Marktes für Fluidtechnik-Ausrüstungen, dank unübertroffener Leistungsdichte in Baggern, Pressen und Bohrgeräten. Anbieter kombinieren Verstellpumpen mit digitalen Reglern, was die Dosiergenauigkeit verbessert und den Kraftstoffverbrauch senkt. Pneumatik ist zwar kleiner, soll aber bis 2031 eine CAGR von 4,69 % verzeichnen, gestützt auf leichte Endeffektoren in der Elektronikfertigung und der Verpackung von Produkten für die Biowissenschaften. Die Marktgrößenausweitung im Bereich Pneumatik wird durch intelligente Sensoren weiter unterstützt, die Zyklusanzahlen und Leckwarnungen an Edge-Gateways übertragen. Hybride Architekturen entstehen ebenfalls: Niedrigdruck-Pneumatik übernimmt die Positionierung, während Hydraulik die Spitzenkraft liefert und so schrittweise Umsatzmöglichkeiten in beiden Bereichen schafft.

Kontinuierliche Forschung und Entwicklung bei hochschaltfrequenten digitalen Ventilen verringert die Leistungsunterschiede zwischen den beiden Technologien. Feldversuche zeigen, dass Hydraulikkreisläufe mit diskretem Durchfluss den Energieverlust um 20 % gegenüber der Proportionalsteuerung reduzieren – eine Aufrüstung, die bei Materialtransport-Gabelstaplern zunehmend Anklang findet. Auf der pneumatischen Seite reduzieren Vakuumejektoren mit integrierter Druckrückmeldung den Druckluftverbrauch um bis zu 50 % und senken die Betriebskosten in Fabriken. Zusammen halten diese Fortschritte den Markt für Fluidtechnik-Ausrüstungen auf einem Modernisierungskurs, der traditionelle Stärken mit digitaler Agilität ausbalanciert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Pumpen dominieren, Akkumulatoren und Filter verzeichnen das schnellste Wachstum

Pumpen machten 27,12 % des Umsatzes 2025 aus und bestätigten damit ihre Rolle als Herzstück jedes Kreislaufs und als Grundpfeiler des breiteren Marktes für Fluidtechnik-Ausrüstungen. Die Nachfrage erstreckt sich auf das kommunale Wassermanagement, Stahlwerke und Forstmaschinen. Elektronische Druckkompensation, bidirektionale Telematik und Zustandsüberwachungssonden erhöhen den Materialwert von Pumpen und vergrößern die Wertschöpfung der Zulieferer. Im Gegensatz dazu werden Akkumulatoren und Filter, obwohl heute noch kleiner, bis 2031 voraussichtlich jährlich um 5,52 % wachsen. Ihr Anstieg ist auf Energierückgewinnungsvorschriften und strengere Verunreinigungscodes in Halbleiterfabriken und Lebensmittelbetrieben zurückzuführen.

Filter entwickeln sich hin zu Hochtrennungs-Mikroglasmaterialien, die einen geringeren Differenzdruck liefern, die Elementlebensdauer verlängern und die Motorbelastung reduzieren. Akkumulatorkonstruktionen integrieren nun Blasenmaterialien, die für 20.000 Ladezyklen ausgelegt sind und die Betriebsprofile von Hybridkranen und landwirtschaftlichen Sprühgeräten erfüllen. Die Margen in diesen Kategorien liegen tendenziell über dem Unternehmensdurchschnitt, was erklärt, warum Anbieter Forschung und Entwicklung auf Gesamtsystemoptimierung und Lebenszyklusüberwachung ausrichten. Der Mixwandel positioniert den Markt für Fluidtechnik-Ausrüstungen für eine bessere Rentabilität, auch wenn das nominale Wachstum moderat bleibt.

Nach Endverbraucherbranche: Bau behält Skaleneffekte, Landwirtschaft führt die Wachstumskurve an

Der Bausektor erzielte 2025 einen Umsatzanteil von 24,01 %, gestützt durch Wohnhochhausaktivitäten in Indien und den Ausbau des Straßennetzes in den Vereinigten Staaten. Bagger benötigen Hochdurchflusspumpen und Drehmotoren, die für Erstausrüstungslieferanten verlässliche Volumina erzeugen. Umgekehrt wird für die Landwirtschaft ein jährliches Wachstum von 5,31 % prognostiziert, da Präzisionslandwirtschaft in Brasilien, China und Europa zunimmt. Variabler Sämaschinen, autonome Traktoren und intelligente Bewässerungseinheiten sind auf leckagearme Hydraulikverteilerblöcke und kompakte pneumatische Dosierventile angewiesen.

Materialhandhabung und Logistik setzen weiterhin auf fahrerlose Transportsysteme, die von elektrohydraulischen Lenkstellgliedern angetrieben werden, was die Nachfragevielfalt im Markt für Fluidtechnik-Ausrüstungen stärkt. Öl und Gas bleibt bedeutend, aber Dekarbonisierungsmaßnahmen lenken Kapital in Richtung Wasserstoff, Kohlenstoffabscheidung und Offshore-Wind, wo spezialisierte Fluidtechnik-Module die Blattverstellung und Unterwasseraktuierung steuern. Solche branchenübergreifenden Chancen puffern den Markt gegen zyklische Einbrüche in einzelnen Sektoren ab.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: OEM-Netzwerke dominieren das Volumen, Aftermarket beschleunigt sich durch Dienstleistungen

OEM-Kanäle kontrollierten 65,05 % der Lieferungen 2025, getragen durch die enge Integration zwischen Komponentenspezifikationen und Maschinendesign. Langjährige Partnerschaften helfen, das Garantierisiko zu minimieren und die Montage zu rationalisieren. Der Aftermarket ist mit einer CAGR von 5,58 % bis 2031 auf Wachstumskurs, da Anlagenbetreiber Betriebszeiten durch vorausschauende Instandhaltung sichern. Cloud-Bestellportale und KI-gestützte Lageralgorithmen ermöglichen es Händlern, Reparatursets innerhalb von 24 Stunden zu versenden und Ausfallkosten zu minimieren.

Applied Industrial Technologies' Erwerb von Hydradyne für 260 Millionen USD unterstreicht, wie dienstleistungsorientierte Portfolios eine hochmargige Nachrüstungs- und Wiederaufarbeitungsnachfrage erfassen können. OEMs reagieren, indem sie abonnementbasierte Überwachungs-Dashboards bündeln, die Benutzer über Filterverstopfung oder Pumpenkavitation informieren und damit die Grenzen zwischen Erstausrüstung und Ersatzteileverkauf verwischen. Diese Verschiebungen unterstützen einen nachhaltigen Durchsatz im Markt für Fluidtechnik-Ausrüstungen und steigern gleichzeitig den durchschnittlichen Umsatz pro installierter Einheit.

Geografische Analyse

Der asiatisch-pazifische Raum machte 2025 führende 34,10 % des Umsatzes aus, verankert durch Chinas Elektronikscluster, Indiens Straßenbauausbau und die Verpackungsexporthubs in Südostasien. Regionale Regierungen fördern weiterhin Förderprogramme für die industrielle Automatisierung, die sowohl hydraulische Pressen als auch pneumatische Pick-and-Place-Systeme begünstigen und ein konsistentes Wachstum im Markt für Fluidtechnik-Ausrüstungen unterstützen. Chinas beschleunigter Übergang zu Elektrofahrzeugen stimuliert die Nachfrage nach Förderbändern für die Batterieherstellung und Kühlmittelpumpen. Indiens Produktionsverbundene Förderanreizprogramme für die Mobiltelefon-Montage erfordern Dutzende neuer Reinraumanlagen, die jeweils mit wasserstoffverträglichen Pneumatikventilen ausgestattet sind, was die Volumina weiter steigert.

Der Nahe Osten ist das am schnellsten wachsende Gebiet mit einer prognostizierten CAGR von 5,44 % bis 2031. Saudi-Arabiens Vision 2030 und die Operation-300-Mrd.-Strategie der Vereinigten Arabischen Emirate lenken Investitionen in solare Meerwasserentsalzung, grüne Wasserstoff-Elektrolyseure und fortschrittliche Logistik – allesamt auf robuste Fluidtechnik-Steuerung angewiesen. Extreme Umgebungstemperaturen erfordern Spezialabdichtungen und thermisch hochstabile Flüssigkeiten und schaffen so Premium-Nischen für globale Komponentenlieferanten. Die Türkei, die als Brücke zu europäischen Lieferketten fungiert, baut ihre Kapazitäten zur Automobilblechprägung aus, bei der Hochtonnen-Hydraulikpressen eingesetzt werden, was zusätzliche Aufträge ankurbelt.

Nordamerika und Europa zeigen kurzfristig eine langsamere Dynamik aufgrund schwächerer Investitionsausgaben, bleiben jedoch wichtige Innovationszentren für den Markt für Fluidtechnik-Ausrüstungen. Parker Hannifins nordamerikanischer Industrieumsatz ging zurück, aber die Nachfrage im Luft- und Raumfahrt-Aftermarket und Bestellungen für medizinische Geräte glichen einen Teil des Rückgangs aus. Der europäische Übergang zu Tier-5-Offroad-Standards löst Nachrüstungen hydraulischer Bagger und Landwirtschaftssprühgeräte mit emissionsarmen Pumpen aus und gleicht schwächere Neumaschinenbauten aus. Diese reifen Regionen dürften wieder an Schwung gewinnen, sobald die makroökonomische Unsicherheit nachlässt, unterstützt durch gesetzlich vorgeschriebene Energieeffizienz-Upgrades in Bestandsfabriken.

Wettbewerbslandschaft

Der Markt für Fluidtechnik-Ausrüstungen weist eine moderate Konzentration auf, wobei die fünf größten Anbieter rund 45 % des globalen Umsatzes kontrollieren. Parker Hannifin, Bosch Rexroth und Danfoss nutzen vertikale Integration, globale Servicestandorte und digitale Steuerungsplattformen, um ihren Marktanteil zu sichern. Bosch Rexroths Erwerb von HydraForce im Januar 2025 vertieft das Angebot an Patronenventilen und erweitert die Abdeckung mobiler Hydraulik.[4]Bosch Rexroth, "HydraForce-Akquisition," boschrexroth.com Parker verbesserte die Segmentbetriebsmargen im zweiten Quartal des Geschäftsjahres 2025 auf 25,6 % durch kontinuierliche Verbesserungsprogramme und Kostensynergien aus früheren Akquisitionen.

Sekundäre Konsolidierer konzentrieren sich auf wertschöpfenden Vertrieb und Nischentechnologie. Applied Industrial Technologies hat seinen MRO-Fußabdruck im Hydraulikbereich durch Hydradyne erweitert und positioniert sich für abonnementbasierte Zustandsüberwachung. Ingersoll Rand hat 47 Millionen USD für Lead Fluid und Termomeccanica Industrial Compressor ausgegeben, um Chancen in den Biowissenschaften und im Bereich erneuerbarer Gase zu sichern. Solche Zukäufe bieten Zugang zu schnell wachsenden angrenzenden Bereichen und Cross-Selling-Potenzial ohne größeres Integrationsrisiko.

Der Wettbewerb in bisher unbesetzten Marktsegmenten nimmt von Startups zu, die durch maschinelles Lernen gesteuerte digitale Ventile und kompakte Hydrauliktransformatoren anbieten, die Bremsenergie in mobilen Maschinen zurückgewinnen. Etablierte Akteure reagieren mit offenen Protokoll-Software-Lösungen, Cloud-Diagnoseportalen und Dienst-als-Abonnement-Programmen. Das daraus resultierende Technologiewettrennen dürfte die Gesamtleistungsbenchmarks anheben, was die Ersatznachfrage stützt und den gesamten adressierbaren Wert im Markt für Fluidtechnik-Ausrüstungen vergrößert.

Marktführer im Bereich Fluidtechnik-Ausrüstungen

Bosch Rexroth AG

Parker-Hannifin Corporation

Danfoss A/S

SMC Corporation

Eaton Corporation plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Enerpac Tool Group verzeichnete im zweiten Quartal des Geschäftsjahres 2025 ein organisches Umsatzwachstum von 5,1 % aufgrund einer starken Nachfrage nach Hydraulikwerkzeugen.

- Februar 2025: IDEX Corporation erzielte im Segment Fluid and Metering Technologies trotz flachem Umsatz eine bereinigte EBITDA-Marge von 31,6 %.

- Januar 2025: DXP Enterprises schloss im Geschäftsjahr 2024 sieben Akquisitionen ab und steigerte den Gesamtumsatz auf 1,802 Milliarden USD.

- Januar 2025: Bosch Rexroth schloss die Akquisition von HydraForce Inc. ab und erweiterte damit seine Kapazitäten im Bereich Patronenventile und mobile Hydraulik.

Berichtsumfang des globalen Marktes für Fluidtechnik-Ausrüstungen

Fluidtechnik ist ein Oberbegriff für Hydraulik- und Pneumatiktechnologien. Fluidtechnik-Ausrüstungen umfassen Geräte, die eine Flüssigkeit (flüssig oder gasförmig) verwenden, um Energie von einem Ort zum anderen zu übertragen. Bei der Hydraulik ist die Flüssigkeit eine Flüssigkeit (in der Regel Öl), während bei der Pneumatik Gas (in der Regel Druckluft) verwendet wird.

Sowohl für die Hydraulik- als auch für die Pneumatikkategorien berücksichtigt die Studie nur die Erlöse aus dem Verkauf von Ausrüstungen, die bei der Herstellung von Endprodukten eingesetzt werden. Sie spiegelt nicht die Erlöse aus Fertigwaren wider.

Der Markt für Fluidtechnik-Ausrüstungen, in dem der hydraulische Ausrüstungsmarkt nach Produkttyp (Pumpen, Motoren, Ventile, Zylinder, Akkumulatoren und Filter), Endverbraucherbereich (Bau, Landwirtschaft, Materialhandhabung, Öl und Gas, Luft- und Raumfahrt und Verteidigung, Werkzeugmaschinen, Hydraulikwerkzeuge) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Rest der Welt) segmentiert ist. Der pneumatische Ausrüstungsmarkt ist nach Produkttyp (Ventile, Stellglieder, Druckminderungs-Filter-Schmiereinheiten, Armaturen), Endverbraucherbereich (Lebensmittelverarbeitung und -verpackung, Automobil, Materialhandhabung und Montage, Chemikalien/Kunststoffe/Öl, Halbleiter und Elektronik, Metallbearbeitung, Papier und Druck, Biowissenschaften) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Rest der Welt) segmentiert. Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Hydraulische Ausrüstung |

| Pneumatische Ausrüstung |

| Pumpen |

| Motoren |

| Ventile |

| Zylinder |

| Akkumulatoren und Filter |

| Bau |

| Landwirtschaft |

| Materialhandhabung und Logistik |

| Öl und Gas |

| Luft- und Raumfahrt und Verteidigung |

| Werkzeugmaschinen |

| Lebensmittelverarbeitung und -verpackung |

| Sonstige Endverbraucherbranchen |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Russland | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Südostasien | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Ägypten | |

| Rest von Afrika |

| Nach Technologie | Hydraulische Ausrüstung | |

| Pneumatische Ausrüstung | ||

| Nach Produkttyp | Pumpen | |

| Motoren | ||

| Ventile | ||

| Zylinder | ||

| Akkumulatoren und Filter | ||

| Nach Endverbraucherbranche | Bau | |

| Landwirtschaft | ||

| Materialhandhabung und Logistik | ||

| Öl und Gas | ||

| Luft- und Raumfahrt und Verteidigung | ||

| Werkzeugmaschinen | ||

| Lebensmittelverarbeitung und -verpackung | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Südostasien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Rest von Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Fluidtechnik-Ausrüstungen im Jahr 2026?

Er belief sich 2026 auf 73,07 Milliarden USD und wird bis 2031 voraussichtlich 90,72 Milliarden USD erreichen.

Welche CAGR wird für den Markt für Fluidtechnik-Ausrüstungen bis 2031 erwartet?

Die prognostizierte durchschnittliche jährliche Wachstumsrate beträgt 4,42 % über den Zeitraum 2026–2031.

Welche Technologie hat den größten Umsatzanteil?

Hydraulische Ausrüstungen führten mit 60,92 % des Umsatzes 2025 dank unübertroffener Leistungsdichte.

Welches Endverbrauchersegment wird voraussichtlich am schnellsten wachsen?

Die Landwirtschaft wird voraussichtlich mit einer CAGR von 5,31 % wachsen, da Präzisionslandwirtschaft an Bedeutung gewinnt.

Welche Region ist der am schnellsten wachsende Markt?

Der Nahe Osten wird voraussichtlich bis 2031 eine CAGR von 5,44 % aufweisen, angeführt durch Projekte im Bereich erneuerbare Energien.

Wer sind die führenden Anbieter im Markt für Fluidtechnik-Ausrüstungen?

Parker Hannifin, Bosch Rexroth und Danfoss führen den Markt an und halten zusammen einen Marktanteil von rund 20 %.

Seite zuletzt aktualisiert am: