Kugelhahnmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 13.57 Milliarden US-Dollar |

| Marktgröße (2031) | 16.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.64% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kugelhahnmarkt Analyse von Mordor Intelligence

Die Größe des Kugelhahnmarkts wurde im Jahr 2025 auf 13,09 Milliarden USD geschätzt und soll von 13,57 Milliarden USD im Jahr 2026 auf 16,23 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,64 % während des Prognosezeitraums (2026–2031). Der Ausblick bestätigt eine stetige, nachfragegestützte Expansion, die eher dem Tempo globaler Infrastrukturaufrüstungen als einem Boom-Zyklus-Wachstum entspricht. Weitreichende Ausbauprojekte für verflüssigtes Erdgas (LNG) in Asien, regulatorischer Druck zur Reduzierung von Leckageemissionen in Kohlenwasserstoffwirtschaften sowie die beschleunigte Digitalisierung von Wasserversorgungsunternehmen sind die wesentlichen Kräfte, die die langfristige Ventilnachfrage stärken. Projektverantwortliche priorisieren Komponentenintegrität, Sicherheitskonformität und niedrige Lebenszyklusemissionen, was die Präferenz für hochwertige Kugelhähne gegenüber kostengünstigeren Alternativen verstärkt. Gleichzeitig dämpfen Lieferkettenengpässe bei Spezialschmiedeteilen und volatile Edelstahlpreise die kurzfristigen Gewinnmargen, insbesondere für mittelständische asiatische Hersteller.

Wichtigste Erkenntnisse des Berichts

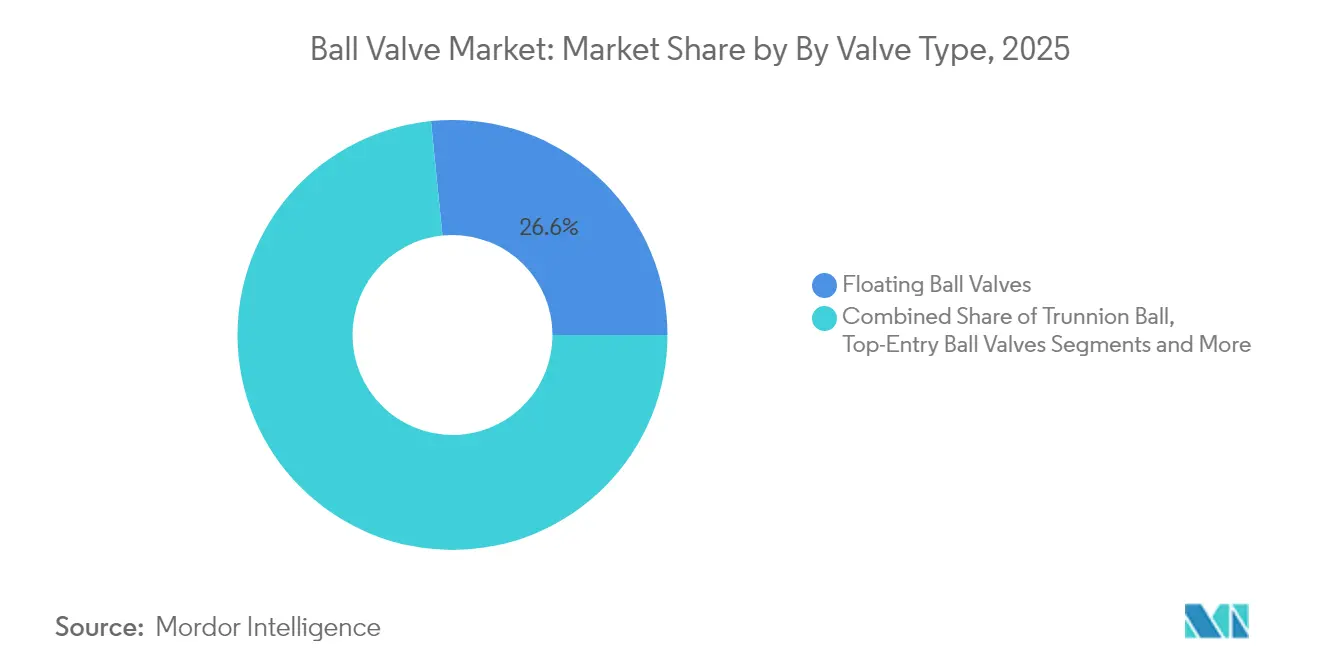

- Nach Ventiltyp hielten Schwimmkugelhähne im Jahr 2025 einen Marktanteil von 26,60 % am Kugelhahnmarkt, während kryogene Ausführungen bis 2031 eine CAGR von 6,12 % anstreben.

- Nach Material erfasste Kohlenstoffstahl im Jahr 2025 einen Marktanteil von 31,50 % am Kugelhahnmarkt; legierungsbasierte Materialien expandieren bis 2031 mit einer CAGR von 5,07 %.

- Nach Ventilgröße führte die Klasse 1"–6" mit einem Anteil von 33,30 % an der Kugelhahnmarktgröße im Jahr 2025, während Einheiten über 50" bis 2031 voraussichtlich um 6,31 % pro Jahr wachsen werden.

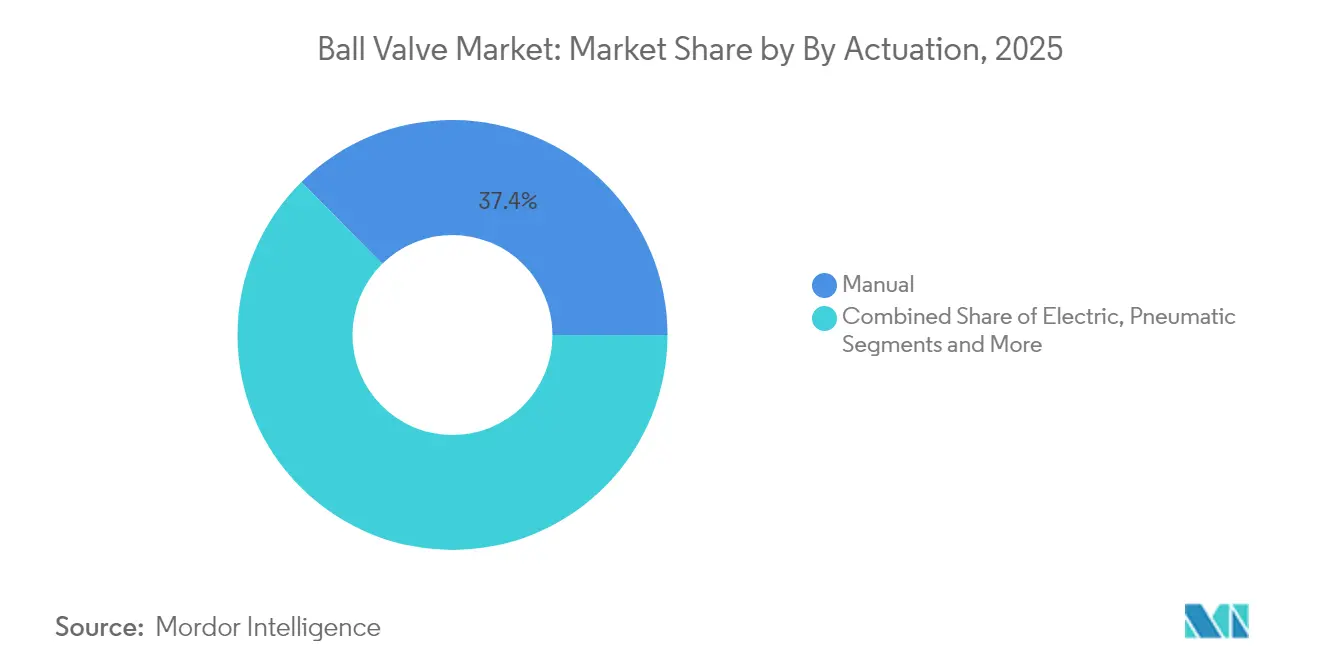

- Nach Betätigung entfielen auf manuelle Geräte im Jahr 2025 ein Anteil von 37,40 % an der Kugelhahnmarktgröße; elektrische Aktuatoren verzeichnen mit einer CAGR von 6,02 % das schnellste Wachstum.

- Nach Endverbraucher blieb Öl und Gas mit einem Anteil von 20,70 % im Jahr 2025 der größte Ausgabenbereich; Wasser- und Abwasserbehandlung soll bis 2031 eine CAGR von 5,83 % verzeichnen.

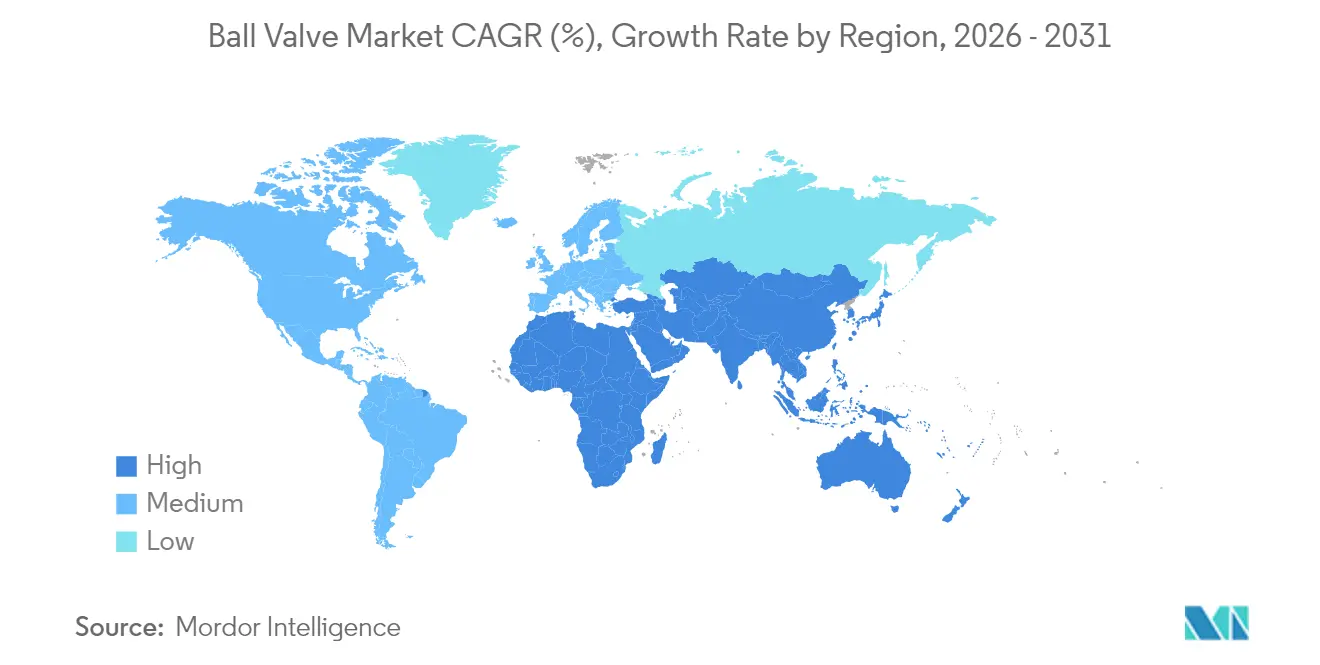

- Nach Region dominierte Asien den Kugelhahnmarkt mit einem Umsatzanteil von 30,60 % im Jahr 2025; der Nahe Osten soll bis 2031 mit einer CAGR von 4,94 % das Wachstum anführen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Kugelhahnmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Beschleunigter Ausbau der LNG-Infrastruktur im aufstrebenden asiatisch-pazifischen Raum | +0.8% | ASEAN-Kernregion, Ausstrahlungseffekte auf Südasien | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Kugelhähnen für anspruchsvolle Anwendungen in Wasserstoff- und CCS-Projekten in Europa | +0.6% | EU-Kernregion, Vereinigtes Königreich, Norwegen | Langfristig (≥ 4 Jahre) |

| Modernisierungsvorschriften für nordamerikanische Midstream-Anlagen treiben Ersatznachfrage an | +0.5% | Nordamerika, ausgewählte kanadische Provinzen | Kurzfristig (≤ 2 Jahre) |

| Rasche Digitalisierung von Wasserversorgungsunternehmen fördert intelligente Kugelhahn-Nachrüstung in den nordischen Ländern | +0.3% | Nordische Länder, ausgewählte EU-Märkte | Mittelfristig (2–4 Jahre) |

| Anstieg der FPSO-Einsätze steigert die Nachfrage nach kryogenen Kugelhähnen in Brasilien und Westafrika | +0.4% | Brasilien, Offshore-Westafrika | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für emissionsarme Ventile im Nahen Osten | +0.2% | Naher Osten Kernregion, ausgewählte GCC-Staaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Ausbau der LNG-Infrastruktur im aufstrebenden asiatisch-pazifischen Raum

Asiatische Regierungen betrachten LNG als unmittelbaren Weg zur Stärkung der Energiesicherheit und zur Reduzierung der Kohleabhängigkeit. Ein Anstieg der globalen LNG-Exportkapazität um 18 % im Jahr 2025, der hauptsächlich auf asiatische Importterminals ausgerichtet ist, verstärkt die Nachfrage nach kryogenen Kugelhähnen, die für –162 °C ausgelegt sind. Diese Einheiten müssen eine methandichte Abdichtung während der Verflüssigung, des Transports und der Regasifizierung gewährleisten, was Anbieter mit tiefgreifender metallurgischer Expertise und validierten Tieftemperatur-Prüfnachweisen bevorzugt. Importabhängige Märkte wie Vietnam und die Philippinen, denen Pipelinenetze fehlen, rüsten schwimmende Speicher- und Regasifizierungseinheiten aus, die hochwertige zapfengelagerte kryogene Kugelhähne vorschreiben. Diese Anforderung hebt die durchschnittlichen Verkaufspreise und schützt führende Anbieter vor Substitutionsrisiken, was profitables Wachstum für den Kugelhahnmarkt stärkt.[1]Institut für Energiewirtschaft und Finanzanalyse, "Globaler LNG-Ausblick 2024–2028," ieefa.org

Zunehmende Einführung von Kugelhähnen für anspruchsvolle Anwendungen in Wasserstoff- und CCS-Projekten in Europa

Der Plan der EU, bis 2030 10 Millionen Tonnen erneuerbaren Wasserstoff zu erzeugen, erfordert Pipelines und Speichernetze, die Drücken über 700 bar standhalten und gleichzeitig wasserstoffinduzierte Rissbildung vermeiden. Duplex- und Superduplex-Legierungen werden zunehmend in die Serienproduktion eingeführt, um diesen mechanischen Anforderungen und den Korrosionsherausforderungen durch überkritisches CO₂ in Kohlenstoffabscheidungs- und -speicherleitungen (CCS) gerecht zu werden. Hersteller, die Materialien nach sich weiterentwickelnden Wasserstoffnormen zertifizieren, genießen einen Erstmover-Vorteil, da Anlagenbetreiber bewährte Sicherheitsdokumentation verlangen, bevor sie Aufträge vergeben. Dieser Trend festigt Europas Rolle als Technologietestfeld und vergrößert das Premiumsegment des Kugelhahnmarkts.

Modernisierungsvorschriften für nordamerikanische Midstream-Anlagen treiben Ersatznachfrage an

In den 1970er Jahren gebaute Pipelines nähern sich dem Ende ihrer Auslegungslebensdauer, und Regulierungsbehörden verlangen nun aufgerüstete Ventile, die Echtzeit-Überwachung integrieren. Die Ausgaben für Rohre, Ventile und Armaturen (PVF) in den Vereinigten Staaten und Kanada werden im Jahr 2025 auf 42,5 Milliarden USD steigen. Betreiber legen Wert auf Zuverlässigkeit und überlegene Abdichtung gegenüber dem Stückpreis, was die Margen bei Ersatzprojekten erhöht. Digitale Ventildiagnosen, die auf bundesstaatliche Leckageerkennungsvorschriften abgestimmt sind, bilden ein zentrales Beschaffungskriterium und fördern die Einführung intelligenter elektrischer Aktuatoren. Allerdings haben chronische Schmiedeteilengpässe die Lieferzeiten auf über 30 Wochen verlängert, was einige Projekte dazu veranlasst, in weniger kritischen Anwendungen Stopfenventil-Alternativen zu erkunden.

Rasche Digitalisierung von Wasserversorgungsunternehmen fördert intelligente Kugelhahn-Nachrüstung in den nordischen Ländern

Nordische Versorgungsunternehmen nutzen Internet-der-Dinge (IoT)-Nachrüstungen zur Steuerung von Verteilungsverlusten. Skandinavische Pilotprogramme zeigen, dass die Leckagequoten nach vollständiger Automatisierung von 30 % auf 10 % sinken, was das Wertversprechen für vernetzte Ventile bestätigt. In Überwachungs-, Steuerungs- und Datenerfassungsplattformen (SCADA) eingebettete Analysen auf Basis künstlicher Intelligenz (KI) sagen Verschleißmuster voraus und planen Wartungsarbeiten vor dem Ausfall, was die Betriebskosten senkt. Der wirtschaftliche Nutzen ist in Hochlohnländern am größten, wo Außendienstinspektionen teuer sind. Die Erfahrungen beeinflussen kommunale Versorgungsunternehmen in Kontinentaleuropa und skalieren die Nachfrage nach nachrüstbaren Aktuatorbausätzen, die herkömmliche Kugelhähne in Netzwerkanlagen umwandeln.

Analyse der Hemmnisauswirkungen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Verlängerte Lieferzeiten aufgrund globaler Engpässe bei der Schmiedekapazität | -0.4% | Global, akut bei Speziallegierungen | Kurzfristig (≤ 2 Jahre) |

| Hoher Kapitalaufwand für metallsitzende Ventile in abrasiven Bergbauanwendungen | -0.2% | Bergbauintensive Regionen weltweit | Mittelfristig (2–4 Jahre) |

| Zunehmende Präferenz für Stopfen- und Schmetterlingsventile in kompakten HLK-Systemen | -0.3% | Global, konzentriert in städtischen Märkten | Langfristig (≥ 4 Jahre) |

| Volatile Edelstahlpreise erodieren Margen für Tier-2-Hersteller in Asien | -0.2% | Asien-Pazifik, ausgewählte Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlängerte Lieferzeiten aufgrund globaler Engpässe bei der Schmiedekapazität

Ein Jahrzehnt der Lieferantenkonsolidierung hat nur noch eine Handvoll Freiformschmieden übrig gelassen, die in der Lage sind, großdurchmessrige Nickellegierungsrohlinge herzustellen. Die gleichzeitige Nachfrage aus der Luft- und Raumfahrt sowie der Energiebranche erhöht die Kapazitätsbelastung, wobei sich die Lieferzyklen auf 24–32 Wochen gegenüber dem historischen Fenster von 12–16 Wochen verlängert haben. Projektverantwortliche legen nun Puffervorräte an oder akzeptieren alternative Ventiltypen, wenn das Terminrisiko den technischen Nutzen überwiegt. Einige Erstausrüster verfolgen die vertikale Integration, aber Kapitalbedarf und Qualifizierungszeiträume verzögern die Entlastung bis zum Ende des Jahrzehnts.[2]Supply House Times, "Stand des industriellen PVF-Markts," supplyht.com

Hoher Kapitalaufwand für metallsitzende Ventile in abrasiven Bergbauanwendungen

Metallsitzende Kugelhähne mit Wolframkarbid- oder Keramikeinsätzen bieten eine lange Lebensdauer in Schlammrohrleitungen, können jedoch viermal mehr kosten als weichsitzende Ausführungen. Viele Bergwerke, die mit volatilen Rohstoffpreisen konfrontiert sind, wählen kostengünstigere Ventile und akzeptieren eine höhere Wartungshäufigkeit. Dieser Kompromiss hemmt die Einführung in kapitalknappen Regionen, obwohl die Gesamtbetriebskosten in abgelegenen oder Tiefschachtbetrieben zugunsten von Premiumausführungen sprechen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ventiltyp: Kryogene Anwendungen treiben Innovation voran

Die Kugelhahnmarktgröße für Schwimmausführungen verzeichnete im Jahr 2025 einen Umsatzanteil von 26,60 %, angetrieben durch ihre Anpassungsfähigkeit in Raffinerie-, Wasser- und Allzweckanwendungen. Kryogene Kugelhähne, obwohl eine Nische, steigen mit einer CAGR von 6,12 % an, da LNG-Terminals und Wasserstoffexportzentren eine garantierte Abdichtung bis –162 °C fordern. Endverbraucher betonen leckagefreie Sitze und ausbruchsichere Spindeln, die durch Helium-Massenspektrometer-Tests validiert wurden, ein Standard, der Markteintrittsbarrieren erhöht und eine Preisprämienrealisierung aufrechterhält.

Additiv gefertigte Strömungswege, die nun in Unterwasserpiloten erprobt sind, reduzieren Gewicht und Druckabfall in vollverschweißten Gehäusen. Unterdessen erhalten Orbit- und Hubschaftvarianten die Sitzlebensdauer dort, wo Drosselaufgaben herkömmliche Schwimmventile beschädigen würden. Zusammen diversifizieren diese Entwicklungen die Produktportfolios und erweitern den funktionalen Anwendungsbereich, wodurch die Relevanz von Kugelhähnen auch in Märkten erhalten bleibt, die Schmetterlings- oder Stopfenalternativen erkunden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Legierungsinnovation begegnet Wasserstoffanforderungen

Kohlenstoffstahl hielt im Jahr 2025 einen Anteil von 31,50 % an der Kugelhahnmarktgröße dank seines günstigen Festigkeits-Kosten-Verhältnisses in Pipelines und industriellen Versorgungsanlagen. Wasserstoffprojekte bevorzugen nun legierungsbasierte Gehäuse mit Superduplex- oder austenitischen Güten, um Versprödung zu widerstehen, was die Legierungsnachfrage mit einer CAGR von 5,07 % steigert. Duplexgüten ermöglichen auch höhere zulässige Druckbewertungen, sodass Pipeline-Ingenieure Wandstärken reduzieren und Investitionskosten senken können.

Die Volatilität der Edelstahlpreise veranlasst Erstausrüster, doppelzertifizierte Güten zu qualifizieren, die sowohl 304L- als auch 316L-Anforderungen erfüllen, was die Beschaffungsflexibilität optimiert. Die additive Fertigung führt funktional gradierte Materialien ein, bei denen hochnickelhaltige Matrizen die Sitzzonen verstärken, während Kohlenstoffstahl die äußeren Gehäuse dominiert, was die Gesamtkosten optimiert.

Nach Ventilgröße: Großbohrungsanwendungen erzielen Preisprämien

Ventile der Klasse 1"–6" lieferten im Jahr 2025 33,30 % des Umsatzes, stehen jedoch vor moderatem Wachstum, da sich die industrielle Grundlastnachfrage stabilisiert. Einheiten über 50" zeigen eine CAGR von 6,31 %, da LNG-Exportzüge und Offshore-Steigrohre den Durchmesser vergrößern, um größere Gasmengen zu transportieren. Diese Ventile erfordern zweckgebundene Bearbeitungszentren und Tiefbohrungen, was das globale Angebot auf weniger als 10 zertifizierte Werkstätten begrenzt.

Das Gewicht bestimmt die Installationswirtschaftlichkeit; daher setzen Designer auf geschmiedete Stabquerschnitte mit finite-element-optimierten Wandprofilen, die die Masse reduzieren, ohne die Berstbewertung zu senken. Automatisierte Phasenarray-Ultraschallprüfung ist zum Standard geworden, um fehlerfreie Schmiedeteile zu gewährleisten. Der Kugelhahnmarkt profitiert durch wertreiche Aufträge, auch wenn die Volumina im Vergleich zu mittelgroßen Kategorien gering sind.

Nach Betätigung: Elektrische Systeme gewinnen intelligente Integration

Manuelle Getriebe dominieren weiterhin den Kugelhahnmarkt und beanspruchen 37,40 % der Lieferungen im Jahr 2025, da sie für Anwendungen mit minimalem Schaltzyklus und Bedieneranwesenheit vor Ort geeignet sind. Elektrisch betätigte Einheiten entwickeln sich mit einer CAGR von 6,02 % weiter, da digitale Anlagenarchitekturen geschlossene Regelkreise und vorausschauende Wartung erfordern. Aktualisierte Firmware integriert nun HART, Modbus und PROFINET auf einer einzigen Platine, was die Integration mit verteilten Steuerungssystemen erleichtert.

Batteriebetriebene Solarbausätze erweitern den Einsatz in abgelegenen Ventilstationen, während Cloud-Analysen Spindelmomenttrends prognostizieren, die auf Packungsverschleiß hinweisen. Pneumatische Antriebe behalten eine Nische in explosionsgefährdeten Bereichen; Hydraulikzylinder steuern schnellhubige Notabsperraufgaben. Das Nettoergebnis ist ein heterogenerer Betätigungsmix, der das Serviceumsatzpotenzial in der gesamten Kugelhahn-Branche vertieft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Wasserversorgungsunternehmen führen den Wachstumswandel an

Öl und Gas trug im Jahr 2025 20,70 % des Umsatzes bei, hinkt jedoch dem künftigen Wachstum hinterher, da sich die vorgelagerten Budgets zunehmend in kohlenstoffeffiziente Vorhaben diversifizieren. Wasser- und Abwasserbehörden werden ihre Ausgaben mit einer CAGR von 5,83 % steigern, da regulatorische Ziele für nicht-umsatzwirksames Wasser die Versorgungsunternehmen zur Modernisierung von Ventilen und Telemetrie zwingen. Belege aus nordischen Pilotstädten zeigen dreifache Leckagereduzierungen, was Kapitalallokationen trotz enger kommunaler Budgets motiviert.

Chemieproduzenten bestellen hochlegierte Ventile für korrosive Ströme; Bergbaubetriebe wägen Premiummetallsitze gegen Investitionskostengrenzen ab, tendieren jedoch in isolierten Standorten, wo Ausfallzeiten kostspielig sind, zu metallsitzenden Aufrüstungen. Lebensmittel-, Getränke- und Pharmabetriebe schreiben sanitäre Innenteile und rückverfolgbare Legierungen vor, was dokumentationsgetriebenen Mehrwert für den Kugelhahnmarkt schafft.

Geografische Analyse

Asien entfiel im Jahr 2025 auf 30,60 % des Kugelhahnmarktumsatzes, angetrieben durch chinesisches Industriewachstum und südostasiatische LNG-Importterminals. Regierungspolitiken, die einen saubereren Energiemix vorschreiben, stützen eine nachhaltige Ventilbeschaffung. Indiens „Make in India”-Programm fördert die inländische Ventilproduktion, ist jedoch weiterhin auf importierte Hochleistungsarmaturen für Wasserstoffpiloten angewiesen. Japan und Südkorea priorisieren Hochleistungslegierungen für Nischenchemikalienprozesse und erhalten so eine Technologieprämie im regionalen Handel.

Der Nahe Osten ist das am schnellsten wachsende Cluster mit einer prognostizierten CAGR von 4,94 % bis 2031, da Betreiber emissionsarme Ventile in Bestandsfeldern nachrüsten und neue LNG-Megaprojekte errichten. Allein Katars North-Field-Erweiterung erfordert Tausende von kryogenen Einheiten, während Saudi Aramco intelligente Aktuatoren in Gassammelnetzen einsetzt, um Methanintensitätsziele zu erfüllen. Auch die Transitambitionen der Türkei schlagen sich in Großbohrungsrohrventilaufträgen nieder.

Nordamerika behält einen beträchtlichen Anteil aufgrund von Midstream-Ersatzvorschriften. Schiefergas-Sammelsysteme benötigen hochdruckfeste Kugelhähne, die gegen saure Gase beständig sind. Kanadische Ölsandleitungen erfordern hartbeschichtete Sitze zur Bewältigung von Bitumenabrasion. Mexiko, das seinen Energiemarkt öffnet, importiert API-6D-zertifizierte Ventile für Exportpipelines. Klimaregulierung stimuliert die Einführung von ISO-15848-1-zertifizierten Produkten, was inkrementelle Anforderungen hinzufügt, die etablierte Marken begünstigen.

Wettbewerbslandschaft

Die Branchenstruktur ist mäßig konzentriert. Emerson, Flowserve und Schlumberger kombinieren breite Portfolios, Aftermarket-Präsenz und globale Servicebasen, um Premiumaufträge zu sichern. Die technologische Differenzierung konzentriert sich nun auf digitale Ventilzwillinge, fortschrittliche Legierungen und integrierte Hochleistungspakete statt auf schiere Fertigungskapazität.

Akquisitionsaktivitäten gestalten die Produktbreite um. Flowserves Kauf von MOGAS für 290 Millionen USD verdoppelte sein Bergbauengagement und unterstreicht eine Strategie, Nischeninnovatoren zu übernehmen statt intern zu entwickeln. IMI plc sicherte sich Nordsee-Antisurge-Aufträge, indem es additiv gefertigte Innenteile mit proprietären Strömungswiderstandsregelungsarmaturen kombinierte, was Material- und Strömungsweginnovation als Markthebel hervorhebt.

Tier-2-Anbieter aus Asien stehen vor Kostengegenwind, da Edelstahlpreisanstiege nicht in Festpreisexportausschreibungen weitergegeben werden können. Einige steigen in der Wertschöpfungskette auf, indem sie ISO-15848-1-Zertifizierungen erwerben und Allianzen mit Aktuatorspezialisten eingehen, um Komplettsysteme anzubieten. Wettbewerbsdruck entsteht auch durch Schmetterlings- und Stopfenventilhersteller, die mit kompakten Designs in den Kugelhahnmarkt eintreten, die HLK-Platzbeschränkungen adressieren und dennoch moderate Druckanforderungen erfüllen.

Marktführer der Kugelhahn-Branche

Emerson Electric Co.

Flowserve Corporation

Schlumberger (Cameron)

IMI plc

Kitz Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Heap and Partners hat 12 seiner Phase-Zapfenkugelhähne für eine Wartungskampagne von Serica Energy in diesem Jahr an den Bruce-Field-Anlagen in der britischen Nordsee entworfen und hergestellt. Die 16-Zoll-Ventile waren die größten, die das Unternehmen je produziert hat, und wogen unter vier Tonnen.

- Februar 2025: Das American Petroleum Institute veröffentlichte den API-Standards-Internationalen-Nutzungsbericht 2025, der einen Anstieg der globalen Regulierungsverweise auf API-Standards um 20 % hervorhebt, mit insgesamt 1.395 identifizierten Verweisen in internationalen Gesetzen und Vorschriften. Diese Ausweitung deutet auf eine wachsende Standardisierung bei Ventilspezifikationen und Qualitätsanforderungen auf globalen Märkten hin.

- Januar 2025: Das American Petroleum Institute veröffentlichte den erstmaligen Standard API Recommended Practice 697, der umfassende Leitlinien für die Pumpeninspektion und -reparatur bietet, einschließlich zugehöriger Ventilwartungsverfahren. Der Standard zielt darauf ab, die Sicherheit zu verbessern, Emissionen zu reduzieren und den Betrieb in Öl- und Erdgasanwendungen zu optimieren.

- November 2024: Emerson Electric meldete einen Anstieg des Nettoumsatzes um 13 % auf 4.619 Millionen USD für das vierte Quartal 2024, mit starker Leistung im Segment Endsteuerung, das Kugelhahnprodukte umfasst. Das Unternehmen erwartet für das Gesamtjahr 2025 ein Nettoumsatzwachstum von 3,5 % bis 5,5 %, was auf anhaltende Dynamik bei Automatisierungslösungen hindeutet.

Globaler Kugelhahnmarkt Berichtsumfang

Der Kugelhahn ist ein kugelförmiges Absperrelement, das den Durchfluss und den Druck von Flüssigkeiten und Gasen in einem System steuert. Diese Vierteldreh-Ventile verwenden eine hohle, perforierte und drehbare Kugel zur Durchflusssteuerung.

Der Kugelhahnmarkt ist segmentiert nach Material (Gusseisen, Stahl, legierungsbasiert), Endverbraucherbranche (Öl und Gas, Chemie, Wasser und Abwasser, Energie, Lebensmittel und Getränke, Pharmazeutika) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika).

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben in USD bereitgestellt.

| Schwimmkugelhähne |

| Zapfengelagerte Kugelhähne |

| Hubschaft- / Orbit-Kugelhähne |

| Obereinstieg-Kugelhähne |

| Vollverschweißte Kugelhähne |

| Kryogene Kugelhähne |

| Kohlenstoffstahl |

| Edelstahl |

| Grauguss / Sphäroguss |

| Legierungsbasiert (Duplex, Inconel, Hastelloy) |

| Bronze und Messing |

| Sonstige Materialien |

| Bis 1" (DN 25) |

| 1" – 6" |

| 6" – 25" |

| 25" – 50" |

| Über 50" |

| Manuell |

| Elektrisch |

| Pneumatisch |

| Hydraulisch |

| Elektrohydraulisch |

| Öl und Gas |

| Chemie und Petrochemie |

| Wasser und Abwasser |

| Stromerzeugung |

| Bergbau und Metalle |

| Lebensmittel und Getränke |

| Pharmazeutika und Biotechnologie |

| HLK und Kältetechnik |

| Zellstoff und Papier |

| Sonstige Branchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Ventiltyp | Schwimmkugelhähne | |

| Zapfengelagerte Kugelhähne | ||

| Hubschaft- / Orbit-Kugelhähne | ||

| Obereinstieg-Kugelhähne | ||

| Vollverschweißte Kugelhähne | ||

| Kryogene Kugelhähne | ||

| Nach Material | Kohlenstoffstahl | |

| Edelstahl | ||

| Grauguss / Sphäroguss | ||

| Legierungsbasiert (Duplex, Inconel, Hastelloy) | ||

| Bronze und Messing | ||

| Sonstige Materialien | ||

| Nach Ventilgröße | Bis 1" (DN 25) | |

| 1" – 6" | ||

| 6" – 25" | ||

| 25" – 50" | ||

| Über 50" | ||

| Nach Betätigung | Manuell | |

| Elektrisch | ||

| Pneumatisch | ||

| Hydraulisch | ||

| Elektrohydraulisch | ||

| Nach Endverbraucherbranche | Öl und Gas | |

| Chemie und Petrochemie | ||

| Wasser und Abwasser | ||

| Stromerzeugung | ||

| Bergbau und Metalle | ||

| Lebensmittel und Getränke | ||

| Pharmazeutika und Biotechnologie | ||

| HLK und Kältetechnik | ||

| Zellstoff und Papier | ||

| Sonstige Branchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Kugelhahnmarkt und welches Wachstum wird prognostiziert?

Der Markt steht im Jahr 2026 bei 13,57 Milliarden USD und soll bis 2031 einen Wert von 16,23 Milliarden USD erreichen, was einer CAGR von 3,64 % entspricht.

Welche Region führt den Kugelhahnmarkt an?

Asien entfällt auf 30,60 % des Umsatzes im Jahr 2025, gestützt durch industrielle Expansion in China und neue LNG-Terminals in Südostasien.

Welcher Ventiltyp wächst am schnellsten?

Kryogene Kugelhähne zeigen mit einer CAGR von 6,12 % bis 2031 die höchste Wachstumsdynamik aufgrund der LNG- und Wasserstoffnachfrage.

Warum gewinnen elektrische Aktuatoren Marktanteile?

Die Digitalisierung von Anlagen treibt die Nachfrage nach Fernüberwachung und vorausschauender Wartung an, was dazu führt, dass elektrisch betätigte Ventile mit einer CAGR von 6,02 % expandieren.

Wie wirken sich Schmiedeteilengpässe auf den Markt aus?

Begrenzte Schmiedekapazitäten haben die Lieferzeiten für großdurchmessrige und Speziallegierungsventile verdoppelt, was einige Käufer dazu veranlasst, alternative Ventiltypen in Betracht zu ziehen.

Was treibt die Einführung von Kugelhähnen in Wasserversorgungsunternehmen an?

Nordische Versorgungsunternehmen reduzierten Leckageraten durch die Installation intelligenter, IoT-fähiger Kugelhähne und stimulierten damit das globale Interesse an digitalen Nachrüstungen, die die Effizienz von Wassernetzen verbessern.

Seite zuletzt aktualisiert am: