Ventilmarktgröße und -marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 90.06 Milliarden US-Dollar |

| Marktgröße (2031) | 120.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.05% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ventilmarktanalyse von Mordor Intelligence

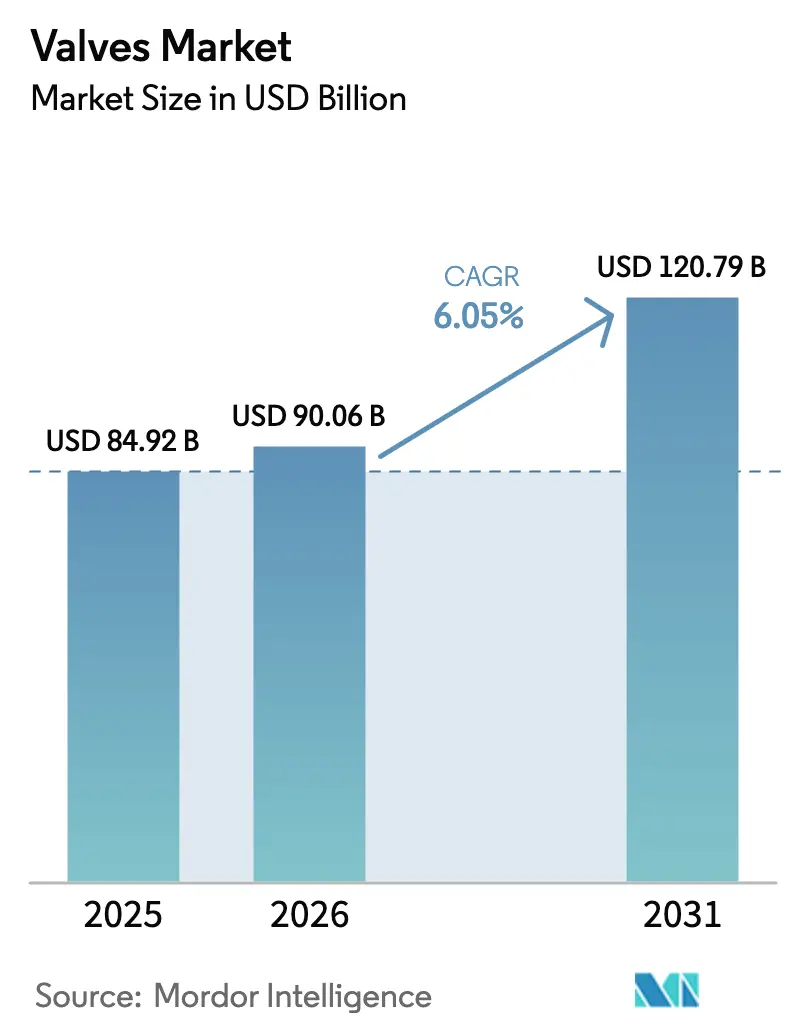

Die Größe des Ventilmarktes wird voraussichtlich von 84,92 Milliarden USD im Jahr 2025 auf 90,06 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,05 % über den Zeitraum 2026–2031 einen Wert von 120,79 Milliarden USD erreichen. Diese Wachstumstrajektorie der Marktgröße ist in umfangreichen Infrastruktur-Sanierungsmaßnahmen, der globalen Energiewende und der zunehmenden industriellen Automatisierung verankert, die zusammen eine gesunde Auftragspipeline für Erstausrüster und Aftermarket-Lieferanten aufrechterhalten. Öffentliche Wasserversorgungsunternehmen in Nordamerika, Provinzbehörden in Kanada und Stadtentwicklungsbehörden im asiatisch-pazifischen Raum leiten milliardenschwere Mittelzuweisungen in Wasserverteilung, Abwasserbehandlung und Fernkälteanlagen, die alle zunehmend anspruchsvolle Durchflussregelanlagen erfordern. Gleichzeitig kombinieren Öl- und Gasoperatoren konventionelle Produktionsprojekte mit Kohlenstoffabscheidungsanlagen, die hochwertige Dichttechnologien erfordern, während Wasserstoffentwickler und modulare Kernreaktorkonsortien neue Spezifikationen ausgeben, die fortschrittliche Werkstoffe bevorzugen. Die Wettbewerbsintensität bleibt moderat, wobei etablierte Unternehmen gezielte Akquisitionen, regionale Fertigungsstandorte und digitale Plattformen nutzen, um Marktanteile gegen neue Marktteilnehmer zu verteidigen, die auf Nischenlösungen für intelligente Ventile ausgerichtet sind.

Wichtigste Erkenntnisse des Berichts

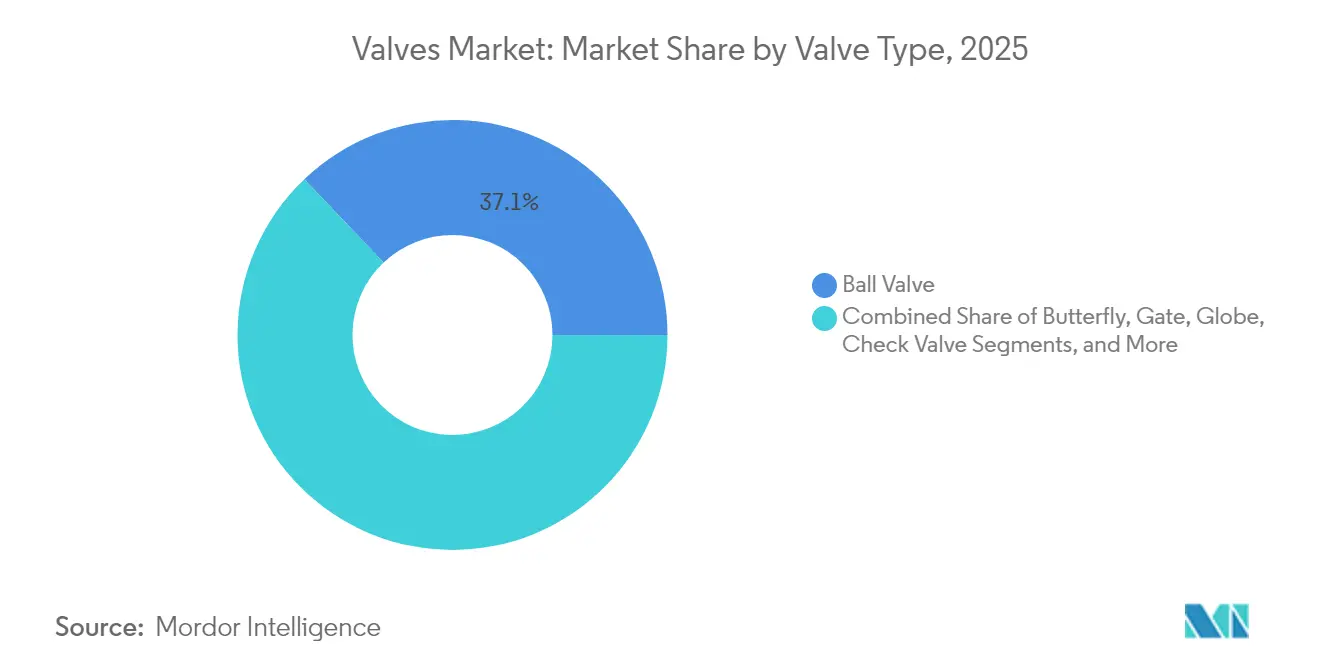

- Nach Ventiltyp führten Kugelventile im Jahr 2025 mit einem Marktanteil von 37,10 % im Ventilmarkt, während Regelventile bis 2031 voraussichtlich eine CAGR von 6,65 % erzielen werden.

- Nach Werkstoff entfiel im Jahr 2025 ein Anteil von 45,05 % der Ventilmarktgröße auf Edelstahl, während kryogene Legierungen bis 2031 die schnellste CAGR von 7,24 % erzielen dürften.

- Nach Betätigungsart behielten manuelle Geräte im Jahr 2025 einen Anteil von 54,20 % im Ventilmarkt; intelligente elektrohydraulische Systeme weisen die höchste CAGR-Prognose von 7,72 % auf.

- Nach Endverbraucher entfiel im Jahr 2025 ein Anteil von 26,88 % der Ventilmarktgröße auf Öl und Gas, und die Wasserstoffenergie entwickelt sich mit einer CAGR von 6,88 % bis 2031.

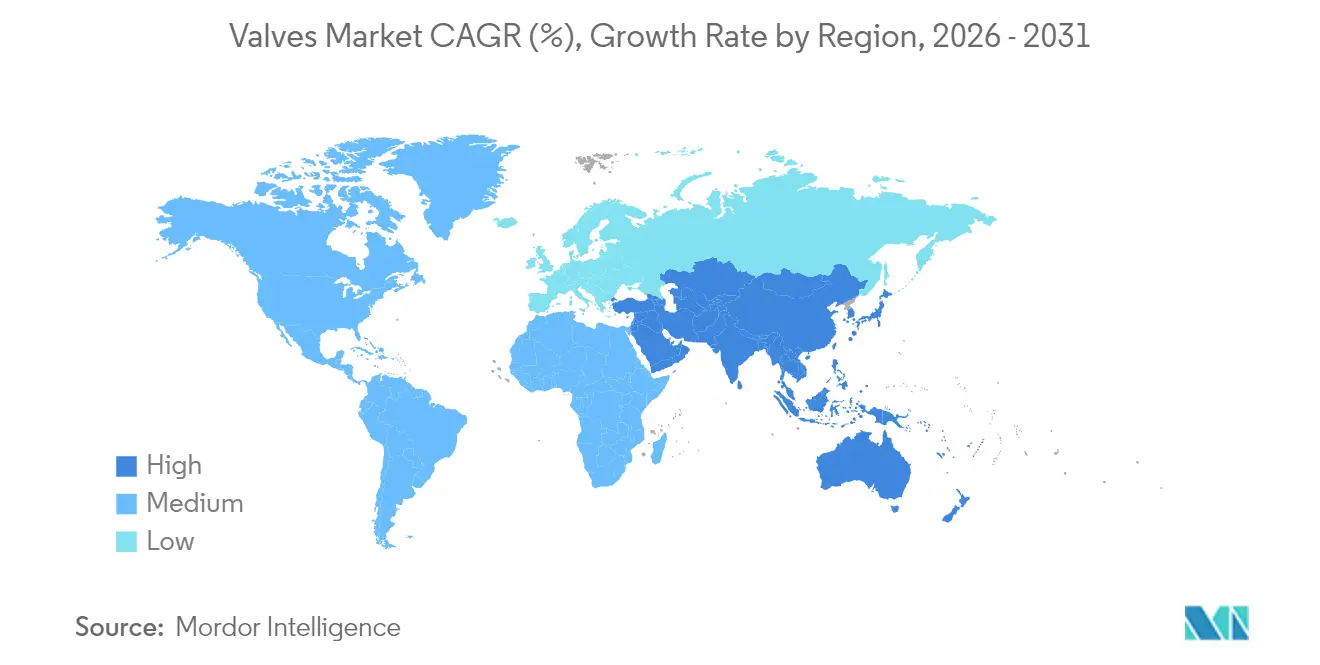

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 37,75 %; der Nahe Osten wird bis 2031 voraussichtlich mit einer CAGR von 7,19 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Ventilmarkttrends und -einblicke

Treiberanalyse und Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme infrastrukturbezogener Entwicklungen | +1.8% | Global – asiatisch-pazifischer Raum und Naher Osten als Kernregionen | Mittelfristig (2–4 Jahre) |

| Wachsende Energieprojekte im Öl- und Gassektor | +1.5% | Naher Osten, Nordamerika, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Investitionen in die Wasser- und Abwasserbehandlung | +1.2% | Global – frühe Gewinne in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Industrielle Automatisierung und intelligente Ventile | +1.1% | Nordamerika und EU, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Aufbau der Wasserstoffwirtschaft | +0.9% | EU, Nordamerika, ausgewählte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Modulare Kernreaktoren | +0.6% | Nordamerika, EU, ausgewählte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme infrastrukturbezogener Entwicklungen

Das für die Instandsetzung und den Ausbau von Wassernetzen, Schnellstraßen und Fernenergieanlagen eingesetzte Kapital zieht Beschaffungsplanungen für Ventile vor, die eine präzise Absperrung, Kavitationskontrolle und eine lange Lebensdauer gewährleisten. Allein Pennsylvania American Water plante für 2024–2026 Investitionen in Höhe von 586 Millionen USD für Modernisierungen, während Ontario 970 Millionen CAD (719 Millionen USD) zur Stärkung kommunaler Leitungsnetze genehmigte. Ähnlich bedeutende Mittelzuweisungen sind in Indiens Jal Jeevan Mission und Saudi-Arabiens Nationaler Wasserstrategie zu beobachten, was die Erstausrüster dazu veranlasst, Montagelinien zu lokalisieren und Kapazitäten für Edelstahl- und Duktileisengusse zu erhöhen. Urbane Resilienzvorschriften erweitern zudem die Spezifikationsblätter um stoßsichere Schmetterlingsventile und intelligente Druckminderventile, die sich nahtlos in SCADA-Plattformen für Fernwärmenetze integrieren lassen.

Wachsende Energieprojekte im Öl- und Gassektor

Upstream- und Midstream-Betreiber konzentrieren ihr Kapital auf komplexe Hochdruckanlagen, bei denen die Einhaltung der Vorschriften zur Begrenzung flüchtiger Emissionen und digitale Leistungs-Dashboards unabdingbar sind. ADNOCs Entscheidung, Flowserve mit Trockengas-Dichtungssystemen für eine Kohlenstoffabscheidungsanlage mit einer Kapazität von 1,5 Millionen Tonnen pro Jahr zu betrauen, unterstreicht den hohen Stellenwert von Zuverlässigkeit und konstruktiver Abdichtung.[1]World Oil News Desk, "Flowserve gewinnt ADNOC-Auftrag zur Bereitstellung von Durchflussregelungstechnik für ein wegweisendes CCS-Projekt," Worldoil.com Mit der Verlagerung der Offshore-Produktion in tiefere Gewässer werden Kugel- und Unterwasser-Schieberventile mit einer Druckbewertung von über 15 000 psi standardmäßig mit Metallvollabdichtungen und Zustandsüberwachungssensoren ausgestattet. Gleichzeitig rüsten nordamerikanische Schieferöl-Produzenten bestehende Anlagen mit emissionsarmen pneumatischen Steuergeräten nach, was die Nachfrage im Aftermarket nach Umbausätzen und selbstdiagnostizierenden Stellantrieben ankurbelt.

Investitionen in die Wasser- und Abwasserbehandlung

Versorgungsunternehmen und Industrieverarbeiter modernisieren ihre Behandlungsanlagen, um strengere Einleitungsgrenzwerte und Wiederverwendungsvorschriften für Wasser zu erfüllen, was wiederum den Bedarf an korrosionsbeständigen Legierungen und Präzisionsregelventilen steigert. Das mehrjährige Programm von Pennsylvania American Water im Umfang von 586 Millionen USD ist beispielhaft für den Aufschwung bei den kommunalen Ausgaben in den USA, während europäische Versorgungsunternehmen Membranbioreaktoren einsetzen, die auf fein abgestimmte Stecker- und Membranventile für die präzise Chemikaliendosierung angewiesen sind. Industriebetriebe ergänzen kommunale Modernisierungen durch die Installation von Zero-Liquid-Discharge-Anlagen, was die Installationsbasis für intelligente Stellungsregler erweitert, die während behördlicher Audits eine Fernverifizierung ermöglichen.

Industrielle Automatisierung und intelligente Ventile

Hersteller integrieren Agenten der künstlichen Intelligenz und Edge-Analytics-Hardware in Regelkreiskomponenten und wandeln einst manuelle Baugruppen in Knoten in schnellen industriellen Netzwerken um. Emersons AVENTICS Series XV-Pneumatikventile sind ein Paradebeispiel für diesen Wandel und bieten Ethernet-basierte Protokolle sowie universelle Gewindeausführungen für den weltweiten Einsatz.[2]Eurotec Editorial, "Neue Emerson-Pneumatikventile bieten größere Automatisierungsflexibilität," Eurotec-online.com Prädiktive Algorithmen antizipieren nun den Verschleiß von Spindeldichtungen und die Materialermüdung von Stellantrieben, verkürzen die mittlere Reparaturzeit und optimieren die Ersatzteillagerung. Normungsgremien wie ISO und NAMUR aktualisieren kontinuierlich die Konnektivitätsrichtlinien und gewährleisten so die herstellerübergreifende Interoperabilität in Brownfield- und Greenfield-Umgebungen gleichermaßen.

Analyse der Hemmnisse und deren Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoffpreise | -0.8% | Global – höchste Exponierung in preissensitiven Regionen | Kurzfristig (≤ 2 Jahre) |

| Fehlen einer standardisierten globalen Zertifizierung | -0.5% | Global – ausgeprägt in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken bei intelligenten Ventilen | -0.3% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Konzentration der Lieferkette für Dichtungswerkstoffe | -0.4% | Global – akut bei PTFE-Spezialqualitäten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffpreise

Die Indizes für Edelstahl und Legierungsstahl schwankten im Jahr 2024 stark, was Erstausrüstern zu schaffen machte, deren Verträge mehrjährige Lieferfenster und begrenzte Preisanpassungsklauseln aufweisen. Die Hersteller reagierten mit einer Erweiterung des Lieferantenpools, dem Terminankauf von Knüppeln und dem Ersatz durch nahezu gleichwertige Legierungen, doch diese Maßnahmen erhöhen den Bedarf an Betriebskapital und führen zu Qualifizierungsvorlaufzeiten. Preisschwankungen treffen einfache Schmetterlingsventile und Schieberventile am härtesten, da Endverbraucher Weitergaben ablehnen und die Hersteller die Margenverschlechterung absorbieren müssen, bis sich die Spotmärkte stabilisieren.

Fehlen einer standardisierten globalen Zertifizierung

Fragmentierte Compliance-Rahmenwerke zwingen Hersteller zu wiederholten Labortests für identische Designs, was die Kommerzialisierungszyklen verlängert und die Engineeringbudgets in die Höhe treibt. ISO 5640:2024 bietet harmonisierte Terminologie, doch die Übernahme durch die wichtigsten notifizierten Stellen ist nach wie vor uneinheitlich, sodass Exporteure unterschiedliche Brandschutzprüfungs-, Flüchtige-Emissionen- und Funktionssicherheitsregimes navigieren müssen.[3]Victoria Bell, "Globale regulatorische Herausforderungen für Medizinprodukte: Auswirkungen auf Innovation und Marktzugang," MDPI.com Kleinere Unternehmen verschieben häufig den Markteintritt, wenn die Zertifizierungskosten die potenziellen Erlöse übersteigen, was unbeabsichtigt die Beschaffungsoptionen für Käufer in Schwellenländern einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ventiltyp: Regelventile treiben den Automatisierungsübergang voran

Kugelventile behaupteten im Jahr 2025 mit einem Marktanteil von 37,10 % im Ventilmarkt die Führungsposition, begründet durch ihre drehmomentschwache Betätigung und die vielseitige Mehrwegeausführung. Regelventile werden voraussichtlich das Wachstum mit einer CAGR von 6,65 % anführen, da kontinuierliche Prozessindustrien zunehmend digitale Stellungsregler für eine engere Regelkreiskontrolle spezifizieren. Diese Präferenz erhöht die Zuweisung der Ventilmarktgröße für fortschrittliche Globus-, V-Port-Kugel- und Drehsteckerausführungen in Chemie- und Kraftwerken. Die Integration von Selbstdiagnosefunktionen in Regelventilbaugruppen hilft Betreibern, ungeplante Stillstandszeiten zu reduzieren, was zu messbaren Produktivitätssteigerungen führt.

Produktinnovationen sind in allen wichtigen Bauformen sichtbar: Schmetterlingsventile setzen auf Dreifachexzenter-Geometrien zur Verbesserung der leckagefreien bidirektionalen Abdichtung, während für Unterwasserpositionen vorgesehene Schieberventile mit nicht-invasiven Stellantrieben zur Vereinfachung der Wartung ausgestattet werden. Flowserves europäisches Patent für Hochtemperatur-Packungswerkstoffe zeigt, wie Forschung und Entwicklung die sicheren Betriebsgrenzen über 650 °C hinaus verschieben. Unterdessen entwickeln Hersteller von Rückschlagventilen Scheibenprofile mit geringerem Druckverlust weiter und reagieren damit auf Energieeffizienzziele im Pipelinetransport.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Werkstoff: Kryogene Anwendungen beschleunigen den Einsatz von Speziallegierungen

Der Anteil von Edelstahl von 45,05 % im Jahr 2025 unterstreicht seinen Status als Standardlegierung für den allgemeinen Einsatz in Raffinerien, Entsalzungsanlagen und Lebensmittelverarbeitungsbetrieben. Jedoch treiben LNG-Exportterminals und Flüssigwasserstoff-Pilotanlagen eine CAGR von 7,24 % bei kryogenen Legierungen wie 9 % Nickel und austenitischen Edelstahlvarianten voran und erweitern die Ventilmarktgröße für Spezialschmiedestücke. Kohlenstoffstahlgüten bleiben wettbewerbsfähig in Wasser- und nichtkorrosiven Gasleitungen bei Raumtemperatur, wo Haushaltsdisziplin die Beschaffungsentscheidungen dominiert.

Die additive Fertigung dringt allmählich in Nischenanwendungen mit extremen Betriebsbedingungen vor, wobei SAMSON das erste EU-Zertifikat für Druckgeräte erhält, die mittels Pulverbettschmelzen hergestellt werden. Dieser Durchbruch ermöglicht komplizierte Strömungskanäle, die Turbulenzen und Erosion im Inneren von Globusventilkörpern reduzieren. Kunststoffventile, traditionell durch Temperaturgrenzen eingeschränkt, entwickeln sich ebenfalls durch neue Fluorpolymer-Mischungen weiter, die bis zu 120 °C tolerieren und ihren Anwendungsbereich in Chlor-Alkali- und Halbleiter-Nassbänken erweitern.

Nach Betätigungsart: Intelligente Systeme transformieren traditionelle Betriebsabläufe

Manuelle Handrad- und Hebelmechanismen beherrschten im Jahr 2025 noch immer 54,20 % der Lieferungen, da viele Absperrpunkte in der Wasserverteilung, Bewässerung und in Versorgungsdienstleistungen preissensibel bleiben. Dennoch werden intelligente elektrohydraulische Einheiten, die Kolbenkraft mit elektronischer Servosteuerung kombinieren, voraussichtlich ihren Anteil am Ventilmarktanteil bei einer CAGR von 7,72 % steigern, angeführt von Offshore- und Bergbaukunden, die ausfallsichere Funktionen und Ferndiagnose anstreben. Elektrische Stellantriebe gewinnen in Life-Science- und Rechenzentrums-Kühlsystemen an Bedeutung, wo präzise Drosselung die Energieintensität ausgleicht.

Pneumatische Plattformen sind nicht immun gegen die Digitalisierung: Emersons XV-Familie integriert nun EtherNet/IP- und PROFINET-Knoten und reduziert damit den Inbetriebnahmeaufwand bei modularen Skids erheblich. Nachrüstlösungen wie Imtex Controls' SIL-3-fähige intelligente PST-Geräte ermöglichen es Brownfield-Anlagen, Teilhub-Tests auf vorhandene ESD-Ventile aufzuschalten, ohne diese aus der Leitung zu entfernen, wodurch das Abschaltrisiko gesenkt wird. Hydraulische Zylinder integrieren ebenfalls eingebettete Drucksensoren, um Dichtungsverschleiß zu erkennen, bevor ein katastrophaler Ölverlust eintritt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Endverbraucher-Branche: Wasserstoffenergie gestaltet Nachfragemuster neu

Öl und Gas dominierte den Kundenmix 2025 mit einem Anteil von 26,88 %, ein Beweis für die anhaltenden Wartungszyklen an Bohrkopf, Pipeline und Downstream-Anlagen. Projektnankündigungen für Elektrolyseure, Ammoniak-Cracker und Flüssigwasserstoff-Lagerkugeln steuern jedoch eine CAGR von 6,88 % für Wasserstoffanwendungen, was die Ventilmarktgröße in den Kategorien kryogene Globus- und hochintegrierte Kugelventile vergrößert. Aufträge für die Stromerzeugung sind zunehmend diversifiziert und umfassen Modernisierungen von Überkritisch-Kohle-Anlagen, Gas-Kombikraftwerke und Geothermalsole-Regelung, die jeweils unterschiedliche Garniturwerkstoffe und Beschichtungen erfordern.

Chemieunternehmen kombinieren Kapazitätserweiterungen mit Niedrigkohlenstoff-Auflagen, wie IMIs Auftrag für den ersten Netto-Null-Ethylencracker zeigt, bei dem emissionsarme Spindeldichtungen der Klasse A Pflicht sind. Bergbauunternehmen in Australien und Lateinamerika beschaffen weiterhin Schlamm-Messerventile mit gehärteten Sitzen, um einem Feststoffgehalt von 55 Gewichtsprozent standzuhalten. Lebensmittel- und Getränkehersteller, die von Hygienecodes geleitet werden, spezifizieren polierte Edelstahl-Membranventile, während pharmazeutisch-biotechnologische Labors Einwegkunststoffbaugruppen bevorzugen, um Rüstzeiten zu verkürzen.

Geografische Analyse

Der asiatisch-pazifische Raum behauptete im Jahr 2025 mit einem Ventilmarktanteil von 37,75 % eine beherrschende Stellung, gestützt durch den aggressiven Infrastrukturausbau in China und Indien, einschließlich Wassermetros, Groß-Raffinerien und Halbleiter-Fabs. Regionale Regierungen stellen mehrjährige Budgets für Hochgeschwindigkeits-Bahnkorridore und Hochwasserschutz-Stauseen bereit, die jeweils hohe Bestellmengen für Absperr- und Regelgeräte generieren. Japans Programm zum Neustart der Kernkraftwerke belebt zudem die Nachfrage nach Sicherheitsventilen der Klasse 1, die nach ASME BPVC zertifiziert sind, während Südkoreas Agenda für intelligente Fabriken die Akzeptanz digital nativer Stellantriebe steigert. Australiens LNG-Nachfüllprojekte und Indonesiens Nickelverarbeitungsanlagen stützen das regionale Volumen zusätzlich.

Der Nahe Osten wird bis 2031 voraussichtlich die schnellste CAGR von 7,19 % verzeichnen, angetrieben durch Saudi-Arabiens Diversifizierungsstrategie Vision 2030, Katars LNG-Erweiterung des North Field und die erneuerbaren Entsalzungsinvestitionen der Vereinigten Arabischen Emirate. Emersons Entscheidung, einen Fertigungsstandort in Saudi-Arabien zu errichten, signalisiert den Schwenk der Region von der Importabhängigkeit hin zu einer lokalisierten Versorgung, die die landesinternen Wertschöpfungsquoten erfüllt. Kohlenstoffabscheidungsinitiativen wie ADNOCs Projekt mit 1,5 Millionen Tonnen pro Jahr spezifizieren Ventilanlagen mit extrem niedrigen Emissionen und eröffnen Premium-Chancen für konstruktive Pakete von Flowserve und Velan.

Nordamerika kombiniert einen reifen Bestand an Altanlagen mit Technologieauffrischungszyklen, insbesondere in Schiefergas-Sammelsystemen, bei denen ventillose pneumatische Steuergeräte zur Senkung der Methanintensität nachgerüstet werden. Bundesinfrastrukturfördergelder im Rahmen des U.S. Bipartisan Infrastructure Law beschleunigen den kommunalen Wasseraustausch und halten die Produktlinien für Schmetterlingsventile und Luftabscheider aufrecht. Europas Dekarbonisierungs-Roadmap lenkt Mittel in Wasserstoffkorridore und CCS-Cluster und treibt Anfragen für kryogene und hochlegierte Ventile voran. Osteuropäische Märkte, die Fernwärmenetze wiederaufbauen, schaffen einen inkrementellen Bedarf an Dreifachexzenter-Schmetterlingsventilen mit Beständigkeit gegenüber thermischer Wechselbeanspruchung.

Wettbewerbslandschaft

Die fünf größten Lieferanten kontrollieren rund 35 % des globalen Umsatzes, was eine moderate Konzentration widerspiegelt, bei der Skalierungsvorteile mit vielfältigen regionalen und anwendungsspezifischen Wettbewerbern koexistieren müssen. Flowserves Übernahme von MOGAS für 290 Millionen USD im Jahr 2024 stärkte sein Angebot für extreme Betriebsbedingungen, insbesondere für metallsitzende Kugelventile, die in Verzögerter-Verkokung- und Hochdruck-Sauergas-Anlagen eingesetzt werden. Emerson sicherte sich einen fünfjährigen globalen Rahmenvertrag mit Shell, der Emerson als Hauptautomatisierungsunternehmen für zukünftige Kapitalinvestitionen im Upstream- und Downstream-Bereich positioniert und zeigt, wie digitale Ökosysteme die Beschaffung heute prägen.[5]Reliable Plant Staff, "Emerson und Shell unterzeichnen fünfjährige globale Vereinbarung für Technologien und Dienstleistungen," Reliable Plant, reliableplant.com Parker Hannifin vertreibt weiterhin Instrumentierungsventile in seiner Kunden-Basis für Filtration und Flüssigkeitsverbinder und nutzt Unternehmenskonten für gebündelte Lösungen.

Kleinere Unternehmen nutzen ihre Agilität, indem sie sich auf wachstumsstarke Nischen wie Wasserstoff-Betankung oder Einweg-Biotechnologie-Ausrüstung konzentrieren und häufig mit Spezialisten für additive Fertigung zusammenarbeiten, um Prototypenzyklen zu verkürzen. Erstausrüster investieren universell in IoT-Suiten, die Edge-Controller mit Cloud-Analytik kombinieren, mit dem Ziel, Leistung-als-Dienstleistung-Verträge zu monetarisieren. Servicebereiche, die Feldnachrüstungen, prädiktive Diagnose und Dichtungsinstandsetzung anbieten, transformieren den Umsatzmix und puffern zyklische Schwankungen in der Erstausrüstungsnachfrage ab. Markteintrittsbarrieren bleiben bei Kern- und Unterwasserqualifizierungen hoch, wo mehrjährige Typenprüfungszertifizierungen und Referenzen neue Teilnehmer einschränken.

Führende Unternehmen der Ventilindustrie

Emerson Electric Co.

Alfa Laval Corporate AB

Flowserve Corporation

Crane Company

Schlumberger N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Industrie

- Februar 2025: Emerson Process Management unterzeichnete einen fünfjährigen globalen Rahmenvertrag mit Shell und wurde damit zum Hauptautomatisierungsunternehmen für zukünftige Kapitalinvestitionen weltweit.

- Januar 2025: Flowserve sicherte sich einen Vertrag mit ADNOC zur Lieferung von Trockengas-Dichtungen für ein CO₂-Abscheidungsprojekt mit einer Kapazität von 1,5 Millionen Tonnen pro Jahr – der erste kontinuierliche überkritische CO₂-Pumpeninjektionsdienst im Nahen Osten.

- Januar 2025: Emerson und Fluor schlossen eine Lieferantendienstleistungsvereinbarung, die Emerson als bevorzugten Anbieter digitaler Instrumentierung und Dienstleistungen für globale EPC-Projekte bestimmt.

- September 2024: Carrier brachte charakterisierte intelligente Ventile und Klappenstellantriebe auf den Markt, die mit seinem i-Vu BAS kompatibel sind und direkte Konnektivität sowie Fehlerdiagnose bieten.

Berichtsumfang des globalen Ventilmarktberichts

Ventile sind mechanische Vorrichtungen, die die Strömung von Fluiden in Motoren, Sanitäranlagen, Bewässerungs-, Pneumatik- und Hydrauliksystemen regeln. Sie können außerdem den Durchfluss eines Fluids regulieren und lenken, indem sie verschiedene Durchlässe öffnen, schließen oder teilweise absperren. Ventile variieren erheblich in Größe, Bauform, Funktion und Betriebsweise in verschiedenen Anwendungen.

Der Ventilmarkt ist nach Typ (Kugel-, Schmetterlings-, Schieber-/Globus-/Rückschlag-, Stecker-, Regel- und sonstige Typen), Endverbraucher-Branche (Öl und Gas, Stromerzeugung, Chemie, Wasser und Abwasser, Bergbau und sonstige Endverbraucher-Branchen) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika) segmentiert.

Die Marktgrößen und -prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Kugelventil |

| Schmetterlingsventil |

| Schieberventil |

| Globusventil |

| Rückschlagventil |

| Steckerventil |

| Regelventil |

| Sonstige Ventiltypen |

| Edelstahl |

| Kohlenstoffstahl |

| Legierungsstahl |

| Kryogen |

| Kunststoff |

| Sonstige Werkstoffe |

| Manuell |

| Elektrisch |

| Pneumatisch |

| Hydraulisch |

| Intelligent (Elektrohydraulisch) |

| Sonstige Betätigungsarten |

| Öl und Gas |

| Stromerzeugung |

| Chemie |

| Wasser und Abwasser |

| Bergbau |

| Sonstige Endverbraucher-Branchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Rest von Afrika |

| Nach Ventiltyp | Kugelventil | |

| Schmetterlingsventil | ||

| Schieberventil | ||

| Globusventil | ||

| Rückschlagventil | ||

| Steckerventil | ||

| Regelventil | ||

| Sonstige Ventiltypen | ||

| Nach Werkstoff | Edelstahl | |

| Kohlenstoffstahl | ||

| Legierungsstahl | ||

| Kryogen | ||

| Kunststoff | ||

| Sonstige Werkstoffe | ||

| Nach Betätigungsart | Manuell | |

| Elektrisch | ||

| Pneumatisch | ||

| Hydraulisch | ||

| Intelligent (Elektrohydraulisch) | ||

| Sonstige Betätigungsarten | ||

| Nach Endverbraucher-Branche | Öl und Gas | |

| Stromerzeugung | ||

| Chemie | ||

| Wasser und Abwasser | ||

| Bergbau | ||

| Sonstige Endverbraucher-Branchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Rest von Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Ventilmarkt bis 2031 erreichen?

Der Ventilmarkt wird bis 2031 voraussichtlich einen Wert von 120,79 Milliarden USD erreichen.

Welcher Ventiltyp wird bis 2031 voraussichtlich am schnellsten wachsen?

Regelventile weisen mit einer CAGR von 6,65 % die höchste Wachstumstrajektorie auf.

Welche Region wird die schnellste Expansion der Ventilnachfrage verzeichnen?

Der Nahe Osten führt mit einer prognostizierten CAGR von 7,19 %, angetrieben durch Energiediversifizierung und Investitionen in Kohlenstoffabscheidung.

Warum gewinnen kryogene Legierungen an Marktanteil?

LNG- und Wasserstoffprojekte erfordern Ventile, die bei -196 °C ihre Zähigkeit behalten, was eine CAGR von 7,24 % bei kryogenen Werkstoffen antreibt.

Wie gestaltet die industrielle Automatisierung die Betätigungsauswahl um?

Intelligente elektrohydraulische Systeme, die hohe Kraft mit digitaler Konnektivität verbinden, wachsen mit einer CAGR von 7,72 %, da Anlagen prädiktive Wartung anstreben.

Welcher Faktor hemmt das kurzfristige Wachstum am stärksten?

Volatile Rohstoffpreise schmälern Margen und verzögern Projektvergaben, was die prognostizierte CAGR um schätzungsweise 0,8 % reduziert.

Seite zuletzt aktualisiert am: