Marktgröße und Marktanteil für Pneumatikgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

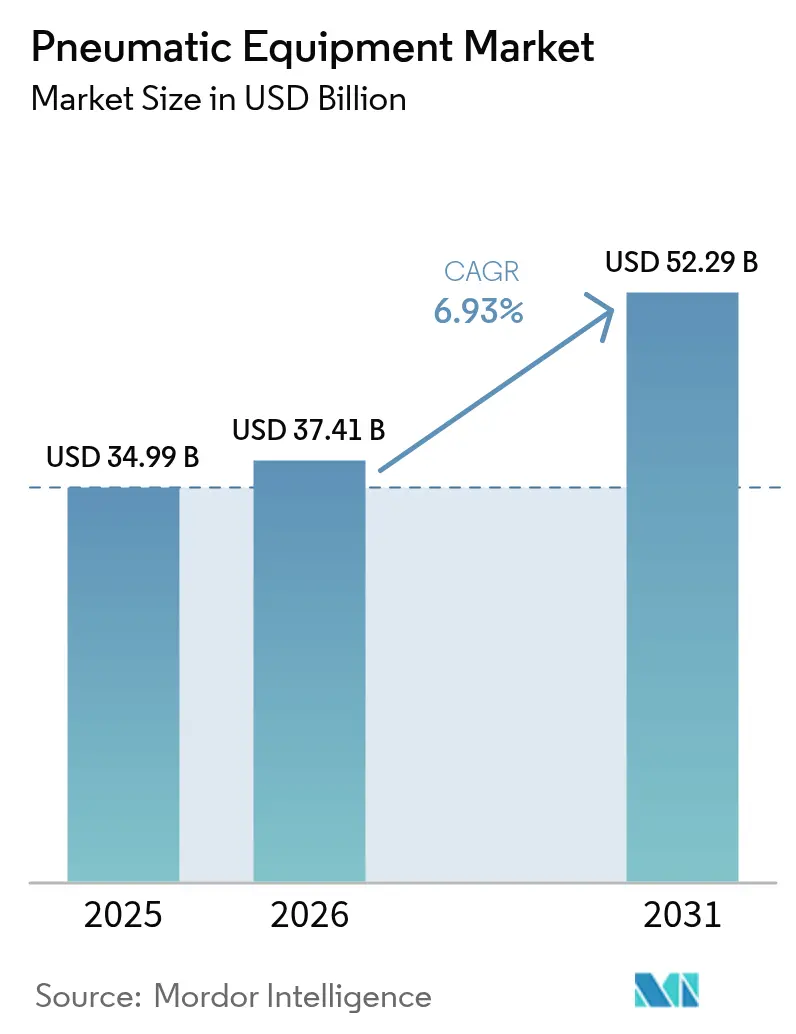

| Marktgröße (2026) | 37.41 Milliarden US-Dollar |

| Marktgröße (2031) | 52.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.93% CAGR |

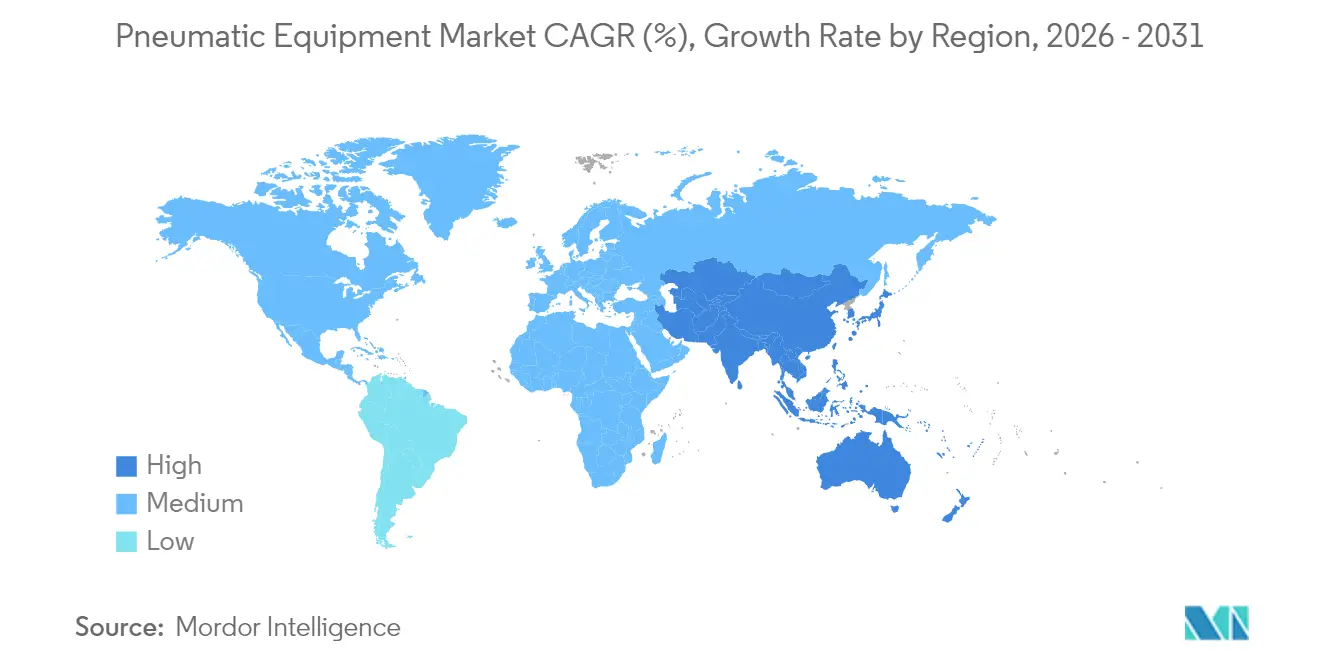

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

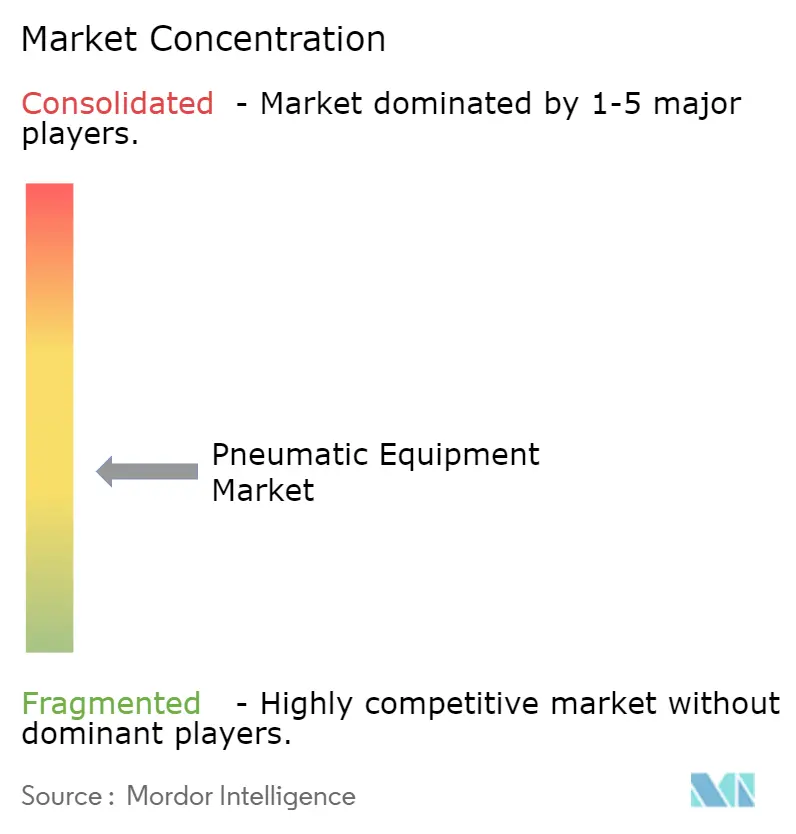

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Pneumatikgeräte von Mordor Intelligence

Die Marktgröße für Pneumatikgeräte wird im Jahr 2026 auf 37,41 Milliarden USD geschätzt, ausgehend von einem Wert von 34,99 Milliarden USD im Jahr 2025, mit Projektionen für 2031, die 52,29 Milliarden USD zeigen, was einer CAGR von 6,93 % über den Zeitraum 2026–2031 entspricht. Modernisierungen der industriellen Automatisierung, energieeffiziente Druckluft-Nachrüstungen sowie die Verbindung von Pneumatik-Hardware mit IIoT-Diagnosetools sind die primären Wachstumstreiber. Nachfragespitzen aus Halbleiter-Reinräumen, Fertigungslinien für Elektrofahrzeugbatterien und hygienischen Lebensmittelverarbeitungsanlagen unterstreichen den sich ausdehnenden Anwendungsbereich des Sektors. Die Wettbewerbsintensität steigt, da Marktführer traditionelle Pneumatik mit digitalem Monitoring kombinieren, um Ausfallzeiten und Energieverluste zu reduzieren. Gleichzeitig beschleunigen strengere Effizienzvorschriften in wichtigen Volkswirtschaften den Übergang zu hybriden elektro-pneumatischen Lösungen und eröffnen Lieferanten neue Möglichkeiten zur Differenzierung.

Wesentliche Erkenntnisse des Berichts

- Nach Komponenten führten Ventile mit einem Marktanteil von 33,02 % am Markt für Pneumatikgeräte im Jahr 2025, während Aktuatoren bis 2031 die schnellste CAGR von 7,46 % verzeichnen sollen.

- Nach Funktion dominierte die Bewegungssteuerung mit einem Anteil von 40,02 % an der Marktgröße für Pneumatikgeräte im Jahr 2025; die Materialhandhabung soll bis 2031 mit einer CAGR von 7,95 % expandieren.

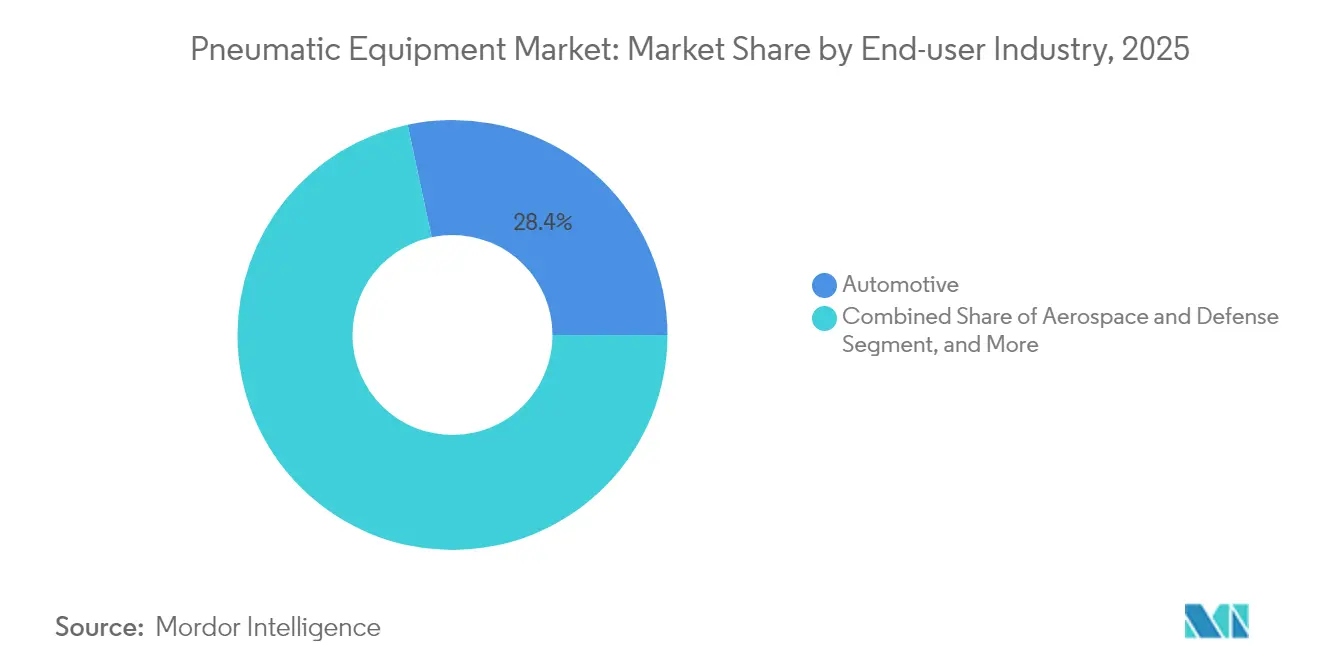

- Nach Endverbraucherbranchen hielt die Automobilindustrie 28,35 % des Umsatzes im Jahr 2025, während Life Sciences die höchste Wachstumsrate von 7,20 % bis 2031 verzeichnen.

- Nach Druckbereich entfielen auf Niederdrucksysteme 45,12 % der Basis im Jahr 2025, während Hochdruckgeräte die schnellste CAGR von 8,06 % bis 2031 erzielen sollen.

- Nach Geografie entfiel auf Nordamerika 34,21 % des Umsatzes im Jahr 2025, während Asien-Pazifik mit einer CAGR von 7,66 % wächst und auf Kurs ist, die Lücke bis 2031 zu verringern.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für Pneumatikgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Automatisierung in allen Branchen | +1.8% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach energieeffizienten Druckluftsystemen | +1.2% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Schnelles Wachstum hygienischer Lebensmittel- und Getränkeverarbeitungslinien | +0.9% | Global, mit früher Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Fertigungsanlagen für Elektrofahrzeuge | +1.1% | Kern Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Mikroaktuatoren in der mikrofluidischen Montage | +0.6% | Halbleiter-Hubs in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| IIoT-gestützte Nachrüstungen für vorausschauende Instandhaltung | +0.8% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Automatisierung in allen Branchen

Die groß angelegte Digitalisierung von Fabriken verändert das Pneumatikdesign grundlegend und veranlasst Lieferanten, Sensoren und drahtlose Module zu integrieren, die prädiktive Analysen ermöglichen. Der drahtlose Knoten EXW1 von SMC reduziert die Größe von Ventilmanifolds um 86 % und unterstützt führende industrielle Ethernet-Protokolle – ein Beleg dafür, wie Miniaturisierung und Konnektivität in einem einzigen Gerät konvergieren.[1]SMC Corporation, "Das EXW1-Drahtlossystem," smcusa.com Für Anlagenleiter bedeuten Echtzeit-Gesundheitsdaten zu Zylindern und Ventilen weniger ungeplante Stillstände und eine schnellere Ursachenanalyse. Der Adoptionsschwung ist besonders stark in Elektronik-, Automobil- und Konsumgüterwerken, die neue „Lights-out”-Linien auf der grünen Wiese errichten. Compliance-Audits gemäß ISO 11011 verleihen Lösungen, die Druckluft-Baselines quantifizieren, zusätzliches Gewicht und machen digital gestützte Pneumatik zu einer überzeugenden Investition. Lieferanten, die messbare OEE-Gewinne nachweisen können, gewinnen Kopf-an-Kopf-Angebote gegen herkömmliche Angebote.

Nachfrage nach energieeffizienten Druckluftsystemen

Druckluft macht rund 10 % des industriellen Stromverbrauchs aus, und neue Effizienzvorschriften des US-amerikanischen Energieministeriums (DOE), die ab Januar 2025 gelten, zwingen zur Modernisierung des installierten Maschinenparks. Das Hybrid-Kompressorportfolio von Atlas Copco, das zwischen Festdrehzahl- und Drehzahlvariablen-Antriebsmodi (VSD) umschaltet, kann den jährlichen CO₂-Ausstoß pro Einheit um 9 Tonnen reduzieren und gleichzeitig die Druckstabilität innerhalb von ±0,1 bar halten.[2]Atlas Copco Group, "Hybridkompressoren für nachhaltige Effizienz," atlascopcogroup.com In Europa erhöht die Aufnahme von Druckluft in ASHRAE 90.1-2022 auch die Anforderungen an Gebäudeplaner. Aus finanzieller Sicht übersteigen Leckraten häufig 30 % und kosten einzelne Fabriken jährlich Zehntausende von Dollar an verschwendeter Energie, was schnelle Nachrüstungen mit rascher Amortisation begünstigt. Nachhaltigkeitsbeauftragte in Unternehmen betrachten Leckageerkennungsprogramme inzwischen als leicht erreichbare Dekarbonisierungserfolge, was die Nachfrage nach hocheffizienter Pneumatik weiter beschleunigt.

Ausbau von Fertigungsanlagen für Elektrofahrzeuge

Gigafabriken, die Lithium-Ionen-Akkupacks montieren, benötigen Druckluft- und Stickstoffinfrastruktur der Reinheitsklasse 0, um Partikelverunreinigungen beim Elektrodenbeschichten und Zellversiegeln zu verhindern. Festos Entgasungszelle integriert Pneumatikzylinder mit elektrischen Achsen, um Beutelzellen in einer synchronisierten Bewegung zu durchstechen und zu entlüften – ein Beispiel für die hybriden Architekturen, die in Batterielinien entstehen [FESTO.COM]. Da sich asiatische Batterielieferketten in Korea und China konzentrieren, beziehen lokale Erstausrüster-Automobilhersteller regional, um Logistikrisiken zu minimieren, was die Nachfrage im Asien-Pazifik-Raum ankurbelt. Die nordamerikanische Expansion traditioneller Automobilhersteller erweitert die Chancen für Anbieter, die strenge Validierungsprotokolle erfüllen und standortübergreifende Rollouts unterstützen können.

IIoT-gestützte Nachrüstungen für vorausschauende Instandhaltung

Brownfield-Fabriken betreiben häufig 10 Jahre alte Manifolds ohne Diagnoseeinrichtungen, sodass nachrüstbare Sensorblöcke und Edge-Gateways einen attraktiven Modernisierungspfad bieten. Die Aventics-Plattform von Emerson leitet Druck- und Durchflussdaten an Cloud-Dashboards weiter und ermöglicht Warnmeldungen, bevor Dichtungsverschleiß zu Ausfallzeiten führt. Praxisfallstudien zeigen, dass prädiktive Algorithmen ungeplante Stillstände um 25 % reduzieren und die mittlere Reparaturzeit um 30 % verkürzen können. Die stärkste Akzeptanz besteht in Verpackungs- und Life-Sciences-Anlagen, wo Chargenintegrität und Rückverfolgbarkeit von größter Bedeutung sind. Da die Einnahmen aus abonnementbasierter Software wachsen, entwickeln sich führende Anbieter von Hardware-Verkäufern zu Lifecycle-Lösungspartnern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Lebenszykluskosten für Wartung und Energie | -1.4% | Global, insbesondere in energieintensiven Regionen | Langfristig (≥ 4 Jahre) |

| Substitution durch elektrische Aktuatoren bei Präzisionsaufgaben | -1.1% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| ESG-bedingte Strafen für Druckluftleckagen | -0.8% | Europa und Nordamerika, mit regulatorischer Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Mangel an ultrareiner Druckluft für Halbleiter-Fabs | -0.6% | Kern-Halbleiter-Hubs in Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Lebenszykluskosten für Wartung und Energie

Gesamtbetriebskostenanalysen zeigen, dass Energie bis zu 77 % der Lebenszyklusausgaben eines Kompressors ausmachen kann und damit den Investitionsaufwand bei Weitem übertrifft. Leckage-Behebungsprogramme senken den Verbrauch, erfordern jedoch Messtechnik und Personalstunden, die kleinere Werke häufig nicht aufbringen können. Regierungsstudien in Australien berichten von einer durchschnittlichen Leckagerate von 30 %, was ein globales Ineffizienzmuster bestätigt.[3]NSW-Regierung, "Leitfaden für industrielle Druckluft," energy.nsw.gov.au Obwohl IIoT-Sensoren eine automatisierte Leckerkennung versprechen, schrecken anfängliche Hardware- und Analyseabonnementkosten preissensible Betreiber ab. Die anhaltende zweistellige Strompreisinflation in Teilen Europas verstärkt die Überprüfung von Pneumatikkosten und veranlasst Käufer, bei geeigneten Lastzyklen auf alternative Antriebsmodi umzusteigen.

Substitution durch elektrische Aktuatoren bei Präzisionsaufgaben

Elektrische Stangenaktuatoren erreichen einen Energiewirkungsgrad von 75–80 % gegenüber 10–20 % bei gleichwertigen Pneumatikzylindern, und die Lebensdauer überschreitet inzwischen 100 Millionen Hübe. Sinkende Motorantriebspreise verringern die anfängliche Kostenlücke, insbesondere in der Halbleiter-Werkzeugbestückung und der Medizingerätemontage, wo Wiederholgenauigkeit im Mikrometerbereich entscheidend ist. Lieferanten wie SMAC optimieren die Produktion, um Listenpreise zu senken, was auf eine sich verschärfende Substitutionsbedrohung hindeutet. Pneumatik übertrifft jedoch weiterhin bei Hochkraft-, Rauhumgebungs- und federsicherheitsrückführungs-Szenarien, was der Technologie eine verteidigungsfähige Rolle in vielen Schwerlastlinien sichert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponenten: Ventile behaupten ihre Führungsposition inmitten von Smart-Aktuatoren

Aufschwung Ventile erfassten 2025 einen Marktanteil von 33,02 % am Markt für Pneumatikgeräte und unterstrichen damit ihre zentrale Rolle bei der Druck- und Durchflussregelung in automatisierten Linien. Ihre Dominanz hält an, da jeder Kreislauf – von Pick-and-Place-Robotern bis hin zu Schüttgutförderern – auf Richtungs- und Proportionalventile angewiesen ist, um Bewegungssequenzen zu koordinieren. Das Wachstum tendiert zu kompakten, protokollunabhängigen Manifolds, die die Installationszeit verkürzen und mit Smart-Factory-Architekturen übereinstimmen.

Aktuatoren beschleunigen sich mit einer CAGR von 7,46 %, was den Bedarf der Hersteller nach höherer Nutzlastgenauigkeit und schnelleren Taktzeiten widerspiegelt. Die XV-Serie von Emerson liefert 350 NL/min in einem schlanken Format und ermöglicht es Konstrukteuren, Schaltschränke zu verkleinern, ohne den Durchsatz zu beeinträchtigen. Druckluftaufbereitungseinheiten und Präzisionsarmaturen ergänzen den Komponentenmix, da Reinluftvorgaben zunehmen, während Sensorzubehör dank der Einführung von vorausschauender Instandhaltung floriert. Infolgedessen migriert der Markt für Pneumatikgeräte zunehmend von Einzelteilen zu vollständig integrierten, datenreichen Baugruppen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Funktion: Bewegungssteuerung dominierend; Materialhandhabung gewinnt an Dynamik

Die Bewegungssteuerung hielt 2025 einen Anteil von 40,02 % an der Nachfrage im Markt für Pneumatikgeräte, was ihre Allgegenwärtigkeit in Linearführungen, Drehtischen und Pressenstationen widerspiegelt. Das Segment profitiert vom günstigen Leistungs-Gewichts-Verhältnis der Pneumatik und der Millisekundenreaktion – Vorteile, die in Hochgeschwindigkeits-Montagelinien geschätzt werden. Der Schwerpunkt liegt nun auf rückkopplungsfähigen Zylindern, die Hubdaten an MES-Plattformen für die Rückverfolgbarkeit liefern.

Die Materialhandhabung verzeichnet mit einer CAGR von 7,95 % das stärkste Wachstum, da der E-Commerce-Logistikboom automatisierte Sortierzentren antreibt. Die RMH-Greifer von SMC, die für die Zusammenarbeit mit kollaborativen Robotern (Cobots) zertifiziert sind, veranschaulichen, wie sanftes Greifen neue SKU-Handhabungsfähigkeiten eröffnet. Fluidsteuerung behält eine Nische in der Prozessindustrie, während die Vakuumerzeugung im Transport von Halbleiter-Wafern zunimmt. Konvergenz ist erkennbar: Fortschrittliche Manifolds kombinieren Positionierungs-, Greif- und Vakuumlogik in einem Knoten und stärken die Lieferantenbindung im Markt für Pneumatikgeräte.

Nach Endverbraucherbranche: Automobilindustrie weiterhin führend, Life Sciences im Aufholmodus

Automobillinien verzeichneten 2025 28,35 % der Umsätze und hielten das Segment an der Spitze der Marktgröße für Pneumatikgeräte. Traditionelle Anwendungen umfassen die Betätigung von Punktschweißpistolen und das Spannen von Rohkarosserien; neuere Elektrofahrzeugpack-Stationen erfordern Druckluft der Reinheitsklasse 0 und eine feinere Druckregelung. Rockwell Automation fördert modulare Zellen, mit denen Linienersteller mit minimalen Ausfallzeiten von Verbrennungsmotor- auf Batterievarianten umstellen können – eine Fähigkeit, die durch Smart-Pneumatik unterstützt wird.

Life Sciences verzeichnen die schnellste CAGR von 7,20 %, da sich Abfüll- und Versiegelungssuiten für Impfstoffe und Einweg-Bioreaktoren vervielfachen. FDA-cGMP-Vorschriften fördern Ventilblöcke aus Edelstahl, redundante Filter und dokumentationsfertige Sensorkits, was den Integrationsbedarf zwischen OEMs und Pneumatiklieferanten vertieft. Verpackung, Elektronik und Luft- und Raumfahrt bleiben bedeutende Nischen mit spezialisierten Sauberkeits-, Kraft- oder Redundanzspezifikationen, die eine gesunde Vielfalt innerhalb der Pneumatikgerätebranche erhalten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Druckbereich: Niederdruckvorherrschaft trifft auf Hochdrucknischen

Niederdrucksysteme (weniger als 7 bar) generierten 2025 45,12 % des Umsatzes, unterstützt durch Energieoptimierungskampagnen wie die 4-bar-Fabrikinitiative von SMC, die CO₂- und Kostensenkungen ohne Durchsatzverlust verspricht. Niedrigere Betriebsniveaus harmonieren gut mit modernem hocheffizientem Werkzeug, verlängern die Kompressorlebensdauer und verringern Leckverluste.

Hochdruckeinheiten (über 15 bar) weisen zwar eine geringere Basis auf, zeigen jedoch eine CAGR von 8,06 %, angetrieben durch Luft- und Raumfahrt-Ermüdungstests, Spritzguss und Wasserstoff-Betankungsstationen. Anbieter investieren in Verbundwerkstoff-gewickelte Druckbehälter und fortschrittliche Dichtungssysteme, um den erhöhten Belastungen standzuhalten. Mitteldrucklösungen überbrücken beide Welten und ermöglichen ein ausgewogenes Verhältnis von Kraft und Wirtschaftlichkeit für die allgemeine Industrie. Diese Dynamik veranlasst Lieferanten, maßgeschneiderte Angebote anzustreben statt „Einheitsdrucklösungen”, was die Expansion im Markt für Pneumatikgeräte aufrechterhält.

Geografische Analyse

Nordamerika erwirtschaftete 2025 34,21 % des globalen Umsatzes aufgrund reifer Luft- und Raumfahrt-, Pharma- und Automobilsektoren, die hochwertige Lösungen nachfragen. Siemens' Investitionszusage von 10 Milliarden USD für neue Werke in Texas und Kalifornien verdeutlicht den anhaltenden Reshoring-Trend in der Region, der die Komponentenbestellungen für Bewegungs-, Ventil- und Kompressorpakete ankurbelt. Unmittelbar bevorstehende DOE-Kompressorvorschriften lösen Nachrüstungswellen aus, die die Geräteaustauschzyklen stabilisieren.

Asien-Pazifik verzeichnet die steilste CAGR von 7,66 % und soll bis 2031 die Lücke verringern, da China, Indien und die ASEAN-Staaten neue Fabs und Batteriewerke errichten. Der Kauf der in Korea ansässigen Kyungwon Machinery durch Atlas Copco für 46,5 Millionen USD signalisiert strategische Schritte zur Lokalisierung der Versorgung und zur Deckung der sprunghaft gestiegenen Regionalnachfrage. Staatliche Anreize für die Halbleiter-Eigenständigkeit in Indien und Vietnam schaffen neue Nachfrage nach ultrareiner Pneumatik.

Europa hält einen soliden Anteil, gestützt durch strenge Energie- und Nachhaltigkeitsrichtlinien. Bosch Rexroths 160-Millionen-EUR-Werk in Mexiko unterstreicht die Splitting-Markt-Strategie europäischer OEMs: Forschung und Entwicklung im Heimatland behalten, während kosteneffiziente Kapazitäten nahe der US-Kundenbasis aufgebaut werden. Kleinere, aber wachsende Chancen in Südamerika und dem Nahen Osten hängen von petrochemischen Diversifizierungsprojekten ab, die robuste Hochdruck-Pneumatikanlagen erfordern und dem Markt für Pneumatikgeräte zusätzliches Volumen hinzufügen.

Wettbewerbslandschaft

Der Markt für Pneumatikgeräte zeigt eine moderate Konsolidierung, da führende Akteure Hardware-Kompetenz mit Software-Analysen verbinden. Festo, SMC, Parker-Hannifin und Emerson investieren kollektiv zweistellige Forschungs- und Entwicklungsbudgets in sensorbestückte Ventile und Cloud-Dashboards, die Luftdaten in umsetzbare OEE-Einblicke umwandeln. Patentanmeldungen für MEMS-basierte Proportionalventile unterstreichen eine Migration hin zu feinerer Druckmodulation, die für Mikromontagelinien geeignet ist.

Strategische Fusionen und Übernahmen sind ein zentraler Hebel. Emersons Aventics-Übernahme vertieft die Kompetenz in der Fluidautomatisierung, während Ingersoll Rands Bolt-on-Akquisitionen in der Stickstoffgenerierung die nachgelagerte Reichweite erweitern. Applied Industrial Technologies' Hydradyne-Transaktion im Wert von 260 Millionen USD stärkt den Fluidkraft-Vertrieb und beschleunigt den Ersatzteilzugang im Aftersales-Geschäft. Solche Schritte zielen darauf ab, regionale Präsenz zu sichern und Produktlücken zu schließen, um eine robuste Verteidigung gegen Nischenanbieter aufrechtzuerhalten.

Aufkommende Disruptoren zielen auf drahtlose, batteriebetriebene Sensorknoten ab, die an veralteten Aktuatoren befestigt werden können und Leckagewarnungen innerhalb von Minuten versprechen. Gleichzeitig erschließen ESG-fokussierte Innovatoren wie Kathairos emissionsfreie, stickstoffbetriebene Geräte für Ölfeld-Pads und schaffen grüne Premium-Nischen. Etablierte Marken kontern, indem sie CO₂-neutrale Operationen zusagen, wie Festos deutsche Standorte, die 2023 Klimaneutralität erreichten – eine Initiative, die bei OEMs Anklang findet, die Scope-3-Reduzierungen anstreben.

Branchenführer im Markt für Pneumatikgeräte

Emerson Electric Co.

SMC Corporation

Siemens AG

Festo SE and Co. KG

Janatics India Pvt Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Applied Industrial Technologies schloss die Hydradyne-Akquisition im Wert von 260 Millionen USD ab, um den Fluidkraft-Vertrieb zu stärken.

- März 2025: Milton Industries, unterstützt von Levine Leichtman Capital, erwarb Arrow Pneumatics und erweiterte damit die Druckluftaufbereitungsportfolios.

- März 2025: Siemens sagte 10 Milliarden USD zu, um die US-Kapazität zu stärken, darunter zwei neue Werke, die voraussichtlich 900 Arbeitsplätze schaffen werden.

- März 2025: Atlas Copco einigte sich auf die Übernahme der koreanischen Kyungwon Machinery für 46,5 Millionen USD und gewinnt damit 126 Mitarbeiter sowie eine stärkere regionale Kompressorabdeckung.

Berichtsumfang des globalen Marktes für Pneumatikgeräte

Pneumatikgeräte beziehen sich auf Systeme und Komponenten, die Druckluft oder Druckgas nutzen, um verschiedene Arbeitsarten auszuführen. Diese Systeme sind häufig in der industriellen Fertigung, im Transportwesen, in medizinischen Geräten und anderen Anwendungen anzutreffen. Pneumatikgeräte umfassen verschiedene Komponenten wie Druckluftbremsen, Luftkompressoren, Druckluftwerkzeuge, Pneumatikaktuatoren und Pneumatikpumpen.

Der Markt für Pneumatikgeräte ist segmentiert nach Art der Ausrüstung (Aktuatoren, Ventile und Armaturen, sonstige Ausrüstungsarten), Endverbraucherbranche (Automobilindustrie, Lebensmittel- und Getränkeverarbeitung und -verpackung, Luft- und Raumfahrt sowie Verteidigung, Life Sciences, Chemie und Erdöl, Industrie, sonstige Endverbraucherbranchen) und Geografie (Nordamerika [Vereinigte Staaten, Kanada], Europa [Vereinigtes Königreich, Deutschland, Frankreich und das übrige Europa], Asien-Pazifik [China, Japan, Indien und das übrige Asien-Pazifik], Lateinamerika sowie Naher Osten & Afrika). Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Aktuatoren |

| Ventile |

| Druckluftaufbereitungseinheiten (Filter-Regler-Öler) |

| Armaturen und Schlauchleitungen |

| Luftkompressoren |

| Vakuumgeneratoren |

| Zubehör |

| Bewegungssteuerung |

| Fluidsteuerung |

| Materialhandhabung |

| Vakuumerzeugung |

| Energieerzeugung / Druckluftversorgung |

| Automobilindustrie |

| Lebensmittel- und Getränkeverarbeitung und -verpackung |

| Luft- und Raumfahrt sowie Verteidigung |

| Life Sciences (Pharma und Medizinprodukte) |

| Elektronik und Halbleiter |

| Chemie und Petrochemie |

| Verpackungsmaschinen |

| Sonstige Endverbraucherbranchen |

| Niederdruck (weniger als 7 bar) |

| Mitteldruck (7 – 15 bar) |

| Hochdruck (über 15 bar) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-5 | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponenten | Aktuatoren | ||

| Ventile | |||

| Druckluftaufbereitungseinheiten (Filter-Regler-Öler) | |||

| Armaturen und Schlauchleitungen | |||

| Luftkompressoren | |||

| Vakuumgeneratoren | |||

| Zubehör | |||

| Nach Funktion | Bewegungssteuerung | ||

| Fluidsteuerung | |||

| Materialhandhabung | |||

| Vakuumerzeugung | |||

| Energieerzeugung / Druckluftversorgung | |||

| Nach Endverbraucherbranche | Automobilindustrie | ||

| Lebensmittel- und Getränkeverarbeitung und -verpackung | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Life Sciences (Pharma und Medizinprodukte) | |||

| Elektronik und Halbleiter | |||

| Chemie und Petrochemie | |||

| Verpackungsmaschinen | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Druckbereich | Niederdruck (weniger als 7 bar) | ||

| Mitteldruck (7 – 15 bar) | |||

| Hochdruck (über 15 bar) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN-5 | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Pneumatikgeräte im Jahr 2026?

Die Marktgröße für Pneumatikgeräte beträgt im Jahr 2026 37,41 Milliarden USD und soll bis 2031 52,29 Milliarden USD erreichen.

Wie lautet die prognostizierte CAGR für Pneumatikgeräte bis 2031?

Es wird erwartet, dass der Sektor zwischen 2026 und 2031 eine CAGR von 6,93 % verzeichnen wird.

Welches Komponentensegment wächst am schnellsten?

Aktuatoren führen das Wachstum mit einer CAGR von 7,46 % an, angetrieben durch die Nachfrage nach hochpräziser Bewegung in automatisierten Linien.

Welche Region expandiert am schnellsten?

Asien-Pazifik verzeichnet mit einer CAGR von 7,66 % bis 2031 das schnellste Wachstum, angetrieben durch Investitionen in Batterien und Halbleiter.

Welche Vorschrift beeinflusst Kompressor-Upgrades in den Vereinigten Staaten?

Neue Energieeffizienzstandards des US-amerikanischen Energieministeriums (DOE) für rotierende Luftkompressoren, die ab Januar 2025 gelten, lösen bundesweite Nachrüstungen aus.

Seite zuletzt aktualisiert am: