Hydraulikzylinder-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

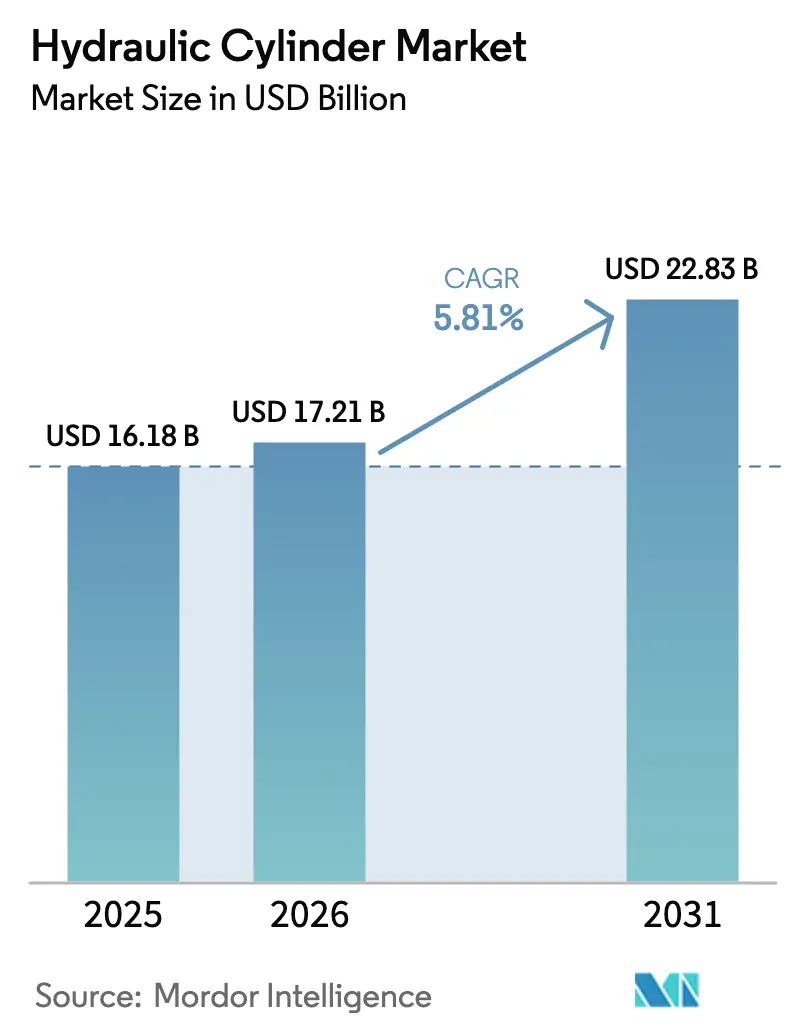

| Marktgröße (2026) | 17.21 Milliarden US-Dollar |

| Marktgröße (2031) | 22.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.81% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hydraulikzylinder-Marktanalyse von Mordor Intelligence

Die Größe des Hydraulikzylinder-Marktes wird voraussichtlich von 16,18 Milliarden USD im Jahr 2025 und 17,21 Milliarden USD im Jahr 2026 auf 22,83 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,81 % zwischen 2026 und 2031 entspricht. Anhaltende Ausgaben für öffentliche Infrastrukturprojekte, die Mechanisierung der Landwirtschaft in Schwellenländern sowie die durch den E-Commerce getriebene Automatisierung der Lagerhaltung sind die wesentlichen Triebkräfte dieser Entwicklung. Doppeltwirkende Zylinder dominieren schwere Ausrüstungen, während einfachwirkende Bauformen bei kostenempfindlichen Materialhandhabungsgeräten an Bedeutung gewinnen. Lagerbetreiber spezifizieren kompakte Zylinder, die hohe Arbeitsspiele tolerieren, und Erstausrüster verlagern sich auf elektrohydraulische „intelligente” Bauformen, die Sensoren und Firmware für zustandsbasierte Wartung bündeln. Die regionale Nachfrage verlagert sich weiterhin in Richtung Asien-Pazifik, doch der Nahe Osten entwickelt sich zur am schnellsten wachsenden Region, da Saudi-Arabien und die Vereinigten Arabischen Emirate milliardenschwere Infrastrukturprogramme vorantreiben.

Wichtigste Erkenntnisse des Berichts

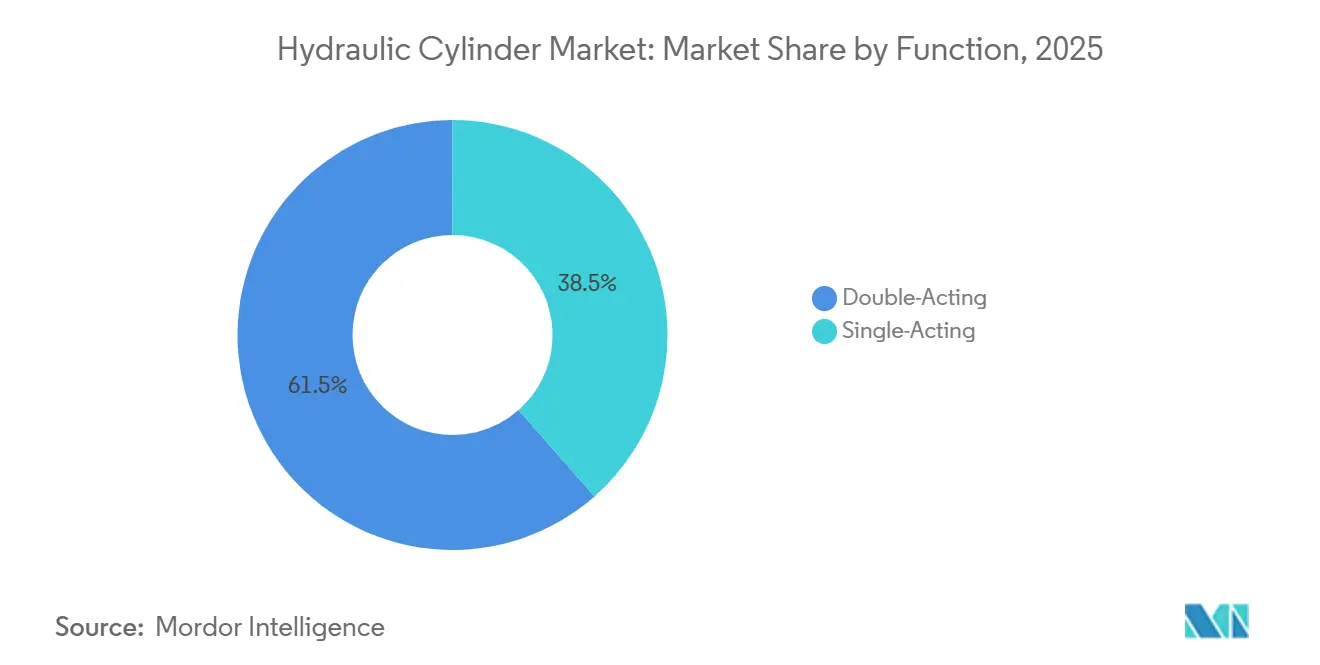

- Nach Funktion führten doppeltwirkende Zylinder mit einem Marktanteil von 61,48 % am Hydraulikzylinder-Markt im Jahr 2025, während einfachwirkende Zylinder bis 2031 voraussichtlich mit einer CAGR von 5,97 % wachsen werden.

- Nach Spezifikation hielten geschweißte Zylinder im Jahr 2025 einen Umsatzanteil von 47,92 %, während teleskopische Bauformen bis 2031 voraussichtlich mit einer CAGR von 6,02 % wachsen werden.

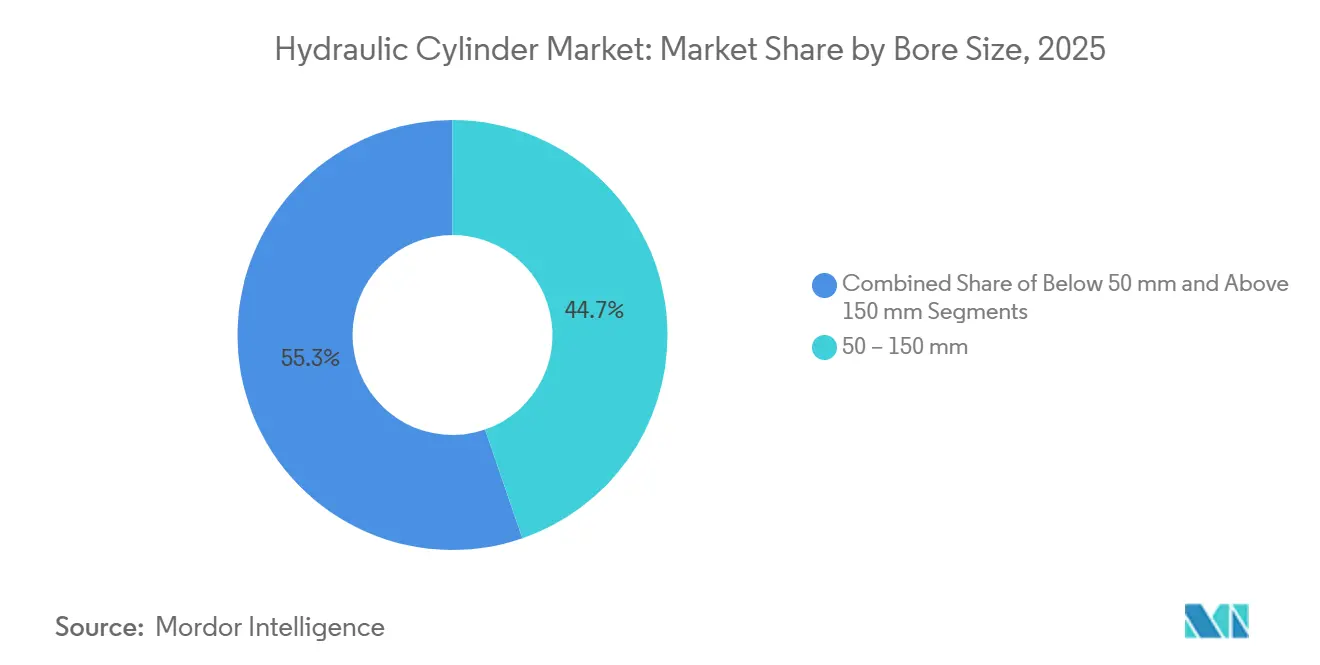

- Nach Bohrungsgröße entfielen auf Zylinder mit Bohrungen von 50–150 mm im Jahr 2025 ein Anteil von 44,73 % an der Hydraulikzylinder-Marktgröße, und Einheiten mit Bohrungen über 150 mm werden bis 2031 voraussichtlich mit einer CAGR von 5,91 % wachsen.

- Nach Endverbraucherbranche entfielen auf Baumaschinen im Jahr 2025 ein Anteil von 27,63 %, während die industrielle Fertigung bis 2031 voraussichtlich die höchste CAGR von 6,12 % verzeichnen wird.

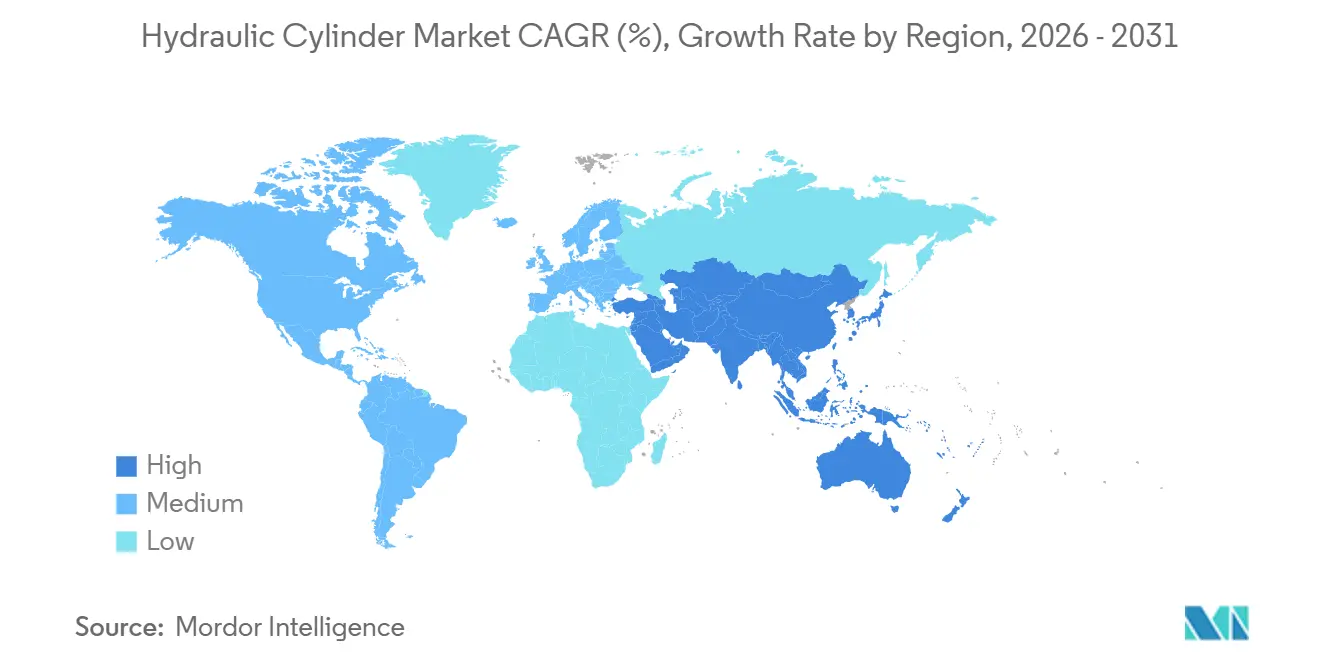

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 42,57 %, doch der Nahe Osten wird im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,18 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Hydraulikzylinder-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom bei Infrastruktur und Baumaschinen | +1.8% | Global, mit Schwerpunkt in Asien-Pazifik (Indien, China) und Naher Osten (Saudi-Arabien, Vereinigte Arabische Emirate) | Mittelfristig (2–4 Jahre) |

| Zunehmende Mechanisierung der Landwirtschaft in Entwicklungsregionen | +1.2% | Asien-Pazifik (Indien, Südostasien), Südamerika (Brasilien, Argentinien), Afrika | Langfristig (≥ 4 Jahre) |

| Durch E-Commerce ausgelöster Anstieg der Automatisierung der Materialhandhabung in Lagerhäusern | +1.0% | Nordamerika, Europa, Asien-Pazifik (China, Japan) | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu elektrohydraulischen „intelligenten” Zylindern in mobilen Maschinen | +0.9% | Global, frühe Einführung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz von Hydraulikzylindern in der Blattwinkelregelung von Windkraftanlagen | +0.6% | Europa (Offshore-Wind), Nordamerika, Asien-Pazifik (China) | Langfristig (≥ 4 Jahre) |

| Erholung der Produktionszyklen in der Luft- und Raumfahrt sowie Verteidigung | +0.4% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei Infrastruktur und Baumaschinen

Staatlich geführte Infrastrukturprogramme definieren die Zylindernachfrage in Schwellenmärkten neu: Indiens Baumaschinenbranche lieferte im Geschäftsjahr 2025 140.191 Einheiten aus – gegenüber 107.624 Einheiten im Geschäftsjahr 2023 – angetrieben durch den Ausbau von Stadtbahnen, den Bau von Schnellstraßen und städtische Wohnungsbauprogramme.[1]Indischer Verband der Baumaschinenherstellern, „Statistiken der Baumaschinenbranche”, icema.in Chinas Gürtel-und-Straße-Initiative vergab im Jahr 2024 Bauaufträge im Wert von 70,7 Milliarden USD, wobei Verkehrsinfrastruktur (Schiene 9,6 Milliarden USD, Straßen 3,1 Milliarden USD) und Energieprojekte (24,3 Milliarden USD in Öl und Gas) Bagger, Lader und Krane erfordern, die mit hochdruckgeschweißten Zylindern ausgestattet sind. Erstausrüster, die in lokale Inhalte investieren, wie z. B. einheimische Kolbenpumpenprogramme, verkürzen Lieferzeiten und mindern Importkosten. Diese Trends verlängern insgesamt die Austauschzyklen und vergrößern den installierten Bestand an wartbaren Zylindern.

Zunehmende Mechanisierung der Landwirtschaft in Entwicklungsregionen

Landwirtschaftliche Löhne und Arbeitskräftemangel beschleunigen die Einführung von Traktoren und Erntemaschinen in Indien, Südostasien und Subsahara-Afrika. Die Nationale Bank für Landwirtschaft und ländliche Entwicklung Indiens meldete jährliche Traktorverkäufe von über 900.000 Einheiten, wobei Hydraulikzylinder integraler Bestandteil von Frontladern, Baggeranbaugeräten und Dreipunktaufhängungen sind.[2]Nationale Bank für Landwirtschaft und ländliche Entwicklung, „Statistiken zur Agrarfinanzierung”, nabard.org Subventionen und Mikrofinanzierungspakete senken die Kapitalhürden für Kleinbauern und steigern die Verbreitung von Bohrungsgrößen zwischen 50 mm und 80 mm. Exportorientierte brasilianische Erstausrüster fügen ISO-6020-1-konforme Zuganker-Zylinder zu Zuckerrohrerntern hinzu, die in ganz Südamerika und Afrika geliefert werden. Intensivierte Bewässerungsprojekte steigern die Zylindernachfrage in Kreisberegnungsanlagen, die auf automatisierte Ventil- und Auslegerbetätigung angewiesen sind.

Durch E-Commerce ausgelöster Anstieg der Automatisierung der Materialhandhabung in Lagerhäusern

Same-Day-Delivery-Normen veranlassen Fulfillment-Center, automatisierte Lager- und Entnahmesysteme, Schmalgang-Gabelstapler und Förderhubgeräte einzusetzen, die auf kompakte Hochzyklus-Zylinder angewiesen sind. Mastzylinder gemäß ISO 6020-2 ermöglichen vertikale Reichweiten von über 10 m in beengten Regalanordnungen, während Absenkschutzventile gemäß ISO 10100 eine obligatorische Funktion bleiben. Modulare elektrische Zapfwellenpakete, die Batterieantriebe mit Hydraulikzylindern kombinieren, ermöglichen es Betreibern, sich von festen hydraulischen Krafteinheiten zu entkoppeln und die Schichtlaufzeiten zu verlängern. Diese Lösungen skalieren am schnellsten in Nordamerika und Europa, und Chinas Paketvolumen stellt sicher, dass Asien-Pazifik dicht dahinter bleibt.

Verlagerung hin zu elektrohydraulischen intelligenten Zylindern in mobilen Maschinen

Erstausrüster integrieren Sensoren, Edge-Prozessoren und drahtlose Konnektivität in Zylindergehäuse, um Druck-, Positions- und Temperaturdaten zu erfassen. Intelligente Zylinder, die mit Flottentelematik verbunden sind, reduzieren ungeplante Ausfallzeiten um etwa ein Drittel und wecken das Interesse von Vermietungsunternehmen, die Verfügbarkeitsgarantien monetarisieren. Lieferanten mit vertikaler Integration über Ventile, Pumpen und Software hinweg sind am besten positioniert, um vollständige elektrohydraulische Systeme gemeinsam zu entwickeln. Neue Bagger- und Laderdesignzyklen, die für 2026–2028 geplant sind, listen Over-the-Air-Firmware-Updates und prädiktives Dichtungsmonitoring bereits als Kernanforderungen auf.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung elektrischer Aktuatoren in leichten Anwendungen | -0.7% | Global, insbesondere Nordamerika und Europa in der Automobil- und Robotikbranche | Kurzfristig (≤ 2 Jahre) |

| Volatile Stahlpreise, die die Kostenstruktur von Zylindern erhöhen | -0.5% | Global, mit starken Auswirkungen in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Chronische Wartungs- und Leckageprobleme in Altsystemen | -0.3% | Global, konzentriert in alternden Flotten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zyklische Investitionsausgaben im Bergbau sowie im Öl- und Gassektor | -0.4% | Nordamerika (Schieferöl), Naher Osten, Afrika, Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung elektrischer Aktuatoren in leichten Anwendungen

Hersteller in der Automobil-, Elektronik- und kollaborativen Robotikbranche spezifizieren zunehmend vollständig elektrische Linearaktuatoren für Schubkräfte unter 5 kN. Diese Einheiten eliminieren Flüssigkeitsleitungen, senken Energiekosten und vereinfachen die Wartung, was bei Hochzyklus-Aufgaben eine Amortisation innerhalb von zwei Jahren ermöglicht. Da Elektrofahrzeug-Montagelinien den Hydraulikanteil reduzieren, sind Lieferanten, die einfachwirkende Zylinder mit Bohrungen unter 50 mm anbieten, mit Volumenrückgängen konfrontiert. Dennoch stützen sich Anwendungen, die 100 kN überschreiten oder Stoßlastabsorption in schmutz- und schuttgefüllten Umgebungen erfordern, weiterhin auf hydraulische Antriebe.

Volatile Stahlpreise, die die Kostenstruktur von Zylindern erhöhen

Stahl macht fast die Hälfte der Produktionskosten eines Zylinders aus, und Preisschwankungen können die Margen bei Jahreslieferverträgen zunichtemachen. Der Stahlverbrauch der Europäischen Union ging im Jahr 2024 zurück, doch die Preise blieben aufgrund von Energiekostensteigerungen und Kapazitätsrationalisierungen erhöht, was die Margen von Zylinderherstellern komprimierte, die Kosten nicht an OEM-Kunden weitergeben konnten, die an Jahresliefervereinbarungen gebunden waren.[3]OECD-Stahlausschuss, „Entwicklungen auf dem Stahlmarkt”, oecd.org Geschweißte Zylinder, die auf dickwandiges nahtloses Rohr angewiesen sind, erleiden die stärksten Kostenschwankungen. Hersteller begegnen dem, indem sie hochfeste Legierungen qualifizieren, die die Wandstärke reduzieren, eigene Rohrwalzwerke integrieren und Finite-Elemente-Methoden zur Optimierung des Materialeinsatzes einsetzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion: Bidirektionale Bauformen dominieren schwere Ausrüstungen

Doppeltwirkende Zylinder hielten im Jahr 2025 einen Anteil von 61,48 % am Hydraulikzylinder-Markt dank ihrer universellen Verwendung in Baggern, Radladern und Bergbauschaufeln. Diese Einheiten erzeugen kontrollierte Druck-Zug-Kräfte für Löffelkipp-, Auslegerhub- und Lenkfunktionen, die die Arbeitsspiele in Erdbewegungsflotten dominieren. Der Hydraulikzylinder-Markt für einfachwirkende Einheiten wächst, da kostenbewusste landwirtschaftliche Geräte, Docknivellierer und Lastkraftwagenhubvorrichtungen Schwerkraft- oder Federrückläufe nutzen, um die Schaltkreise zu vereinfachen. Die OEM-Standardisierung auf ISO-6020-Befestigungsmuster erleichtert die Austauschbarkeit im Ersatzteilmarkt, und die Integration von Lasthalteventilen schützt Arbeiter auf erhöhten Arbeitsbühnen.

Hersteller verfolgen Beschichtungen, die die Stangenlebensdauer in abrasiven Böden verlängern, während Klingenpositionszylinder in Bulldozern redundante Dichtungen hinzufügen, um hohen Stoßlasten standzuhalten. Windkraftanlagenhersteller spezifizieren jetzt doppeltwirkende Blattzylinder mit integrierten Positionsgebern, was die Anpassungsfähigkeit des Designs an intelligente Steuerungssysteme unterstreicht.

Nach Spezifikation: Geschweißte Robustheit trifft auf teleskopische Reichweite

Geschweißte Bauformen erzielten im Jahr 2025 einen Anteil von 47,92 % und bleiben der Standard für Ausrüstungen, die Vibrationen, Seitenlasten und Schmutzeinfall ausgesetzt sind. Der Verzicht auf Zuganker ermöglicht schlankere Zylinder, die in enge Maschinenkonturen passen, und die Schweißnahtintegrität unterstützt Drücke bis zu 35 MPa. Parallel dazu wachsen teleskopische Zylinder mit einer CAGR von 6,02 %, da der städtische Bau lange Hübe in kompakten Maschinen erfordert. Ein fünfstufiges Teleskopmodell kann sich auf 6 m ausfahren und auf 1,5 m einfahren, sodass Kipplaster unter Fußgängerbrücken entladen können, ohne diese zu berühren.

Die Hydraulikzylinder-Marktgröße, die auf Zuganker-Einheiten entfällt, ist in stationären Pressen und Spritzgussmaschinen stabil, wo schnelle Dichtungswechsel die Bauraumeinschränkungen überwiegen. Mühlentyp-Zylinder erfüllen Nischenanforderungen in Stahl- und Papiermühlen, die quadratische Köpfe und robuste Führungen erfordern. Lieferanten nutzen jetzt Finite-Elemente-Simulationen, um die Stufenüberlappung in Teleskopmodellen zu reduzieren und das Gewicht zu verringern – ein entscheidender Faktor, da batteriebetriebene Maschinen Marktanteile gewinnen.

Nach Bohrungsgröße: Mittlerer Bereich dominiert, große Bohrungen beschleunigen sich im Bergbau

Großbohrungszylinder, definiert als Einheiten mit Durchmessern über 150 mm, wachsen bis 2031 mit einer CAGR von 5,91 %, da Bergbau-Lkw der Ultraklasse, Offshore-Bohrinseln und Windkraftanlagen im Versorgungsmaßstab höhere Schubkapazitäten erfordern. Diese Schwerlastzylinder verfügen über dickere Stangendurchmesser, verchromte Oberflächen und Verbundabstreifer, die dem abrasiven Staub und der Salzsprühbelastung standhalten, die an Bergbau- und Offshore-Standorten üblich sind. Betreiber schätzen die Stoßlastabsorption und den Überlastschutz, den hydraulische Systeme beim Transport von 290-Tonnen-Nutzlasten oder beim Manövrieren von Rotorblättern an 15-MW-Windkraftanlagen bieten.

Am anderen Ende des Spektrums halten kompakte Zylinder unter 50 mm Nischenpositionen in der Präzisionslandwirtschaft, der Lebensmittelverarbeitung und der mobilen Robotik, wo Reinraumkompatibilität und Wiederholgenauigkeit wichtiger sind als rohe Kraft. Die Anfälligkeit dieser Gruppe gegenüber elektrischen Aktuatoren veranlasst Hydraulikanbieter, Mikrosensoren und leckagearme Dichtungen zu integrieren, die die Effizienz steigern und den Ölnebel reduzieren. In allen Größenklassen spezifizieren Erstausrüster zunehmend ISO-3320-Bohrung-/Stangenkombinationen, um die globale Beschaffung zu rationalisieren und Ausfallzeiten zu reduzieren. Die weit verbreitete Einführung von Standardmaßen vereinfacht die Lagerhaltung im Ersatzteilmarkt und hilft Händlern, kritische Ersatzteile in der Nähe von abgelegenen Bergwerken und Windparks bereitzuhalten.

Nach Endverbraucherbranche: Baumaschinen führen, industrielle Fertigung beschleunigt sich

Baumaschinen machten im Jahr 2025 27,63 % der Hydraulikzylinder-Marktgröße aus, was die robuste Nachfrage nach Baggern, Radladern und Bulldozern widerspiegelt, die mit Straßen-, Schienen- und Stadtbahnprojekten in Asien-Pazifik und dem Nahen Osten verbunden ist. Hochdruckgeschweißte Zylinder bewältigen Löffelkipp-, Auslegerhub- und Klingenneigungszyklen, die 3.000 psi überschreiten können, sodass Erstausrüster wärmebehandelten Stangen und induktionsgehärteten Augen Priorität einräumen, um Ermüdungsbrüche auf Baustellen zu verhindern. Staatliche Konjunkturpakete und öffentlich-private Partnerschaften verlängern die Auftragsrückstände, während kompakte städtische Maschinen auf teleskopische Stufen umsteigen, die die Reichweite erweitern, ohne die Transporthöhengrenzen zu überschreiten.

Die industrielle Fertigung ist mit einer CAGR von 6,12 % bis 2031 auf die schnellste Expansion ausgerichtet, da Investitionen in intelligente Fabriken die Installation von Hydraulikpressen, Spritzgussmaschinen und Prüfständen vorantreiben, die mit elektrohydraulischen Zylindern ausgestattet sind, die Echtzeit-Hub-, Druck- und Temperaturdaten an MES-Plattformen der Anlage melden. Die Landwirtschaft bietet eine stetige, wiederkehrende Nachfrage nach einfachwirkenden Anhänge-, Hub- und Lenkzylindern, obwohl jährliche Schwankungen der Rohstoffpreise die OEM-Produktionspläne beeinflussen. Luft- und Raumfahrt sowie Verteidigung erholen sich, da sich die Flugzeugbauraten verbessern und Militärfahrzeugprogramme explosionsgeschützte Aufhängungszylinder hinzufügen. Marine- und Offshore-Ölanwendungen erfordern klassengenehmigte Mühlentyp-Zylinder, die Korrosion und Stößen widerstehen, doch die Ausgaben bleiben angesichts volatiler Energiepreise selektiv.

Geografische Analyse

Asien-Pazifik sicherte sich 40,62 % des Umsatzes im Jahr 2025 und verzeichnet eine CAGR von 6,73 %, angetrieben durch Megaprojekte wie Indiens Hochgeschwindigkeitsbahnkorridore und Chinas Offshore-Windausbau. Inländische Marktführer wie Hengli skalieren vertikal integrierte Werke, um importierte hochwertige Zylinder zu ersetzen, und verkürzen Lieferzeiten und Einstandskosten. Die Lieferantennähe entspricht auch den Just-in-Time-Praktiken, die von regionalen Erstausrüstern übernommen wurden.

Nordamerika belegt den zweiten Platz, gestützt durch föderale Infrastrukturausgaben, die Bauflotten erneuern und Materialhandhabungssysteme in Binnenhäfen aufrüsten. Lokale Hersteller differenzieren sich durch fortschrittliche Metallurgie und digitale Integration und erfüllen die Endnutzernachfrage nach datenreichen Geräten, da die Einführung von Predictive Maintenance zunimmt.

Europa legt den Schwerpunkt auf Nachhaltigkeit und Lärmreduzierung, was die Einführung intelligenter elektrohydraulischer Bauformen fördert, die Energieverschwendung reduzieren. Erstausrüster erhalten gesetzliche Impulse durch die Richtlinien des EU-Grünen Deals, was Bestellungen für Zylinder mit biologisch abbaubaren Flüssigkeiten und Leckagepräventions-Technologien ankurbelt. Der Nahe Osten erlebt Nachfrageschwankungen, die mit Ölpreiszyklen verbunden sind, aber die Expansion der Gasverarbeitung in Saudi-Arabien belebt Großbohrungszylinder-Bestellungen für den Pipelinebau. Afrika und Lateinamerika profitieren von Subventionen für die landwirtschaftliche Mechanisierung und Bergbaukonzessionen, obwohl Währungsvolatilität Importeure vor Herausforderungen stellt. In allen Regionen gewinnen Lieferanten, die lokalisierte Servicenetzwerke und schnelle Ersatzteilversorgung anbieten, Vorteile im Hydraulikzylinder-Markt.

Wettbewerbslandschaft

Der Hydraulikzylinder-Markt ist mäßig fragmentiert: Die fünf größten Anbieter entfallen auf einen erheblichen Anteil des globalen Umsatzes, was mittelständischen Spezialisten Raum zum Gedeihen lässt. Parker-Hannifin, Bosch Rexroth und Caterpillar bieten vollständige Bewegungssteuerungsportfolios an, die Zylinder, Pumpen, Ventile und digitale Steuerungen umfassen, sodass Erstausrüster integrierte Systeme statt diskreter Komponenten beziehen können. Akquisitionspipelines veranschaulichen diese Strategie: Bosch Rexroths Kauf von HydraForce verbindet Kompaktventil-Expertise mit globaler Fertigungskapazität, um die Einführung intelligenter Hydraulik zu beschleunigen.

Private-Equity-Aktivitäten gestalten das Feld ebenfalls um. Fortress Investment Group konsolidierte Texas Hydraulics, Hydromotion und Oilgear zu einer diversifizierten Plattform, die Großbohrung- und Hochpräzisionsnischen abdeckt und auf Industrie- und Energiekunden abzielt, die eine Einzel-Quellen-Beschaffung suchen. Der Kauf von Hydradyne durch Applied Industrial Technologies erweitert dessen technischen Servicebereich und positioniert den Händler, um Engineering-Support mit Komponenten zu bündeln und damit die Kundenbindung zu vertiefen.

Lieferanten wetteifern darum, Telematik und Cloud-APIs zu integrieren und Zylinder in Datenknoten umzuwandeln, die Verfügbarkeits-Dashboards speisen. Erstmover können Abonnement-Analysen monetarisieren und Aftermarket-Annuitäten erfassen, die die Lebenszyklusmargen über den Erstverkauf hinaus steigern. Der Wettbewerb verlagert sich daher vom Preis zum Lebenszykluswert und fördert kontinuierliche Investitionen in Sensorfusion, Edge-Computing und Materialwissenschaften im gesamten Hydraulikzylinder-Markt.

Marktführer im Hydraulikzylinder-Bereich

Bosch Rexroth AG

Parker-Hannifin Corporation

Eaton Corporation plc

SMC Corporation

KYB Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Airbus lieferte im Jahr 2025 766 Flugzeuge aus und hielt damit die Nachfrage nach Flugsteuerungs- und Fahrwerkszylindern aufrecht.

- Januar 2025: Boeing lieferte im Dezember 2025 56 Flugzeuge aus und schloss das Jahr mit 348 Auslieferungen ab, während die Produktionsherausforderungen beim 737 MAX anhalten.

- Januar 2026: GE Vernova gab Pläne bekannt, bis zu 900 Onshore-Windkraftarbeitsplätze abzubauen, was auf langsamere Bestellungen für Blattzylinder hindeutet.

- Februar 2025: KYB löste sein indisches Gemeinschaftsunternehmen für Betonausrüstungen auf und verlagerte den Schwerpunkt auf Bagger- und Industriezylinder.

Umfang des globalen Hydraulikzylinder-Marktberichts

Der Hydraulikzylinder-Markt bezieht sich auf die Branche, die sich auf die Konstruktion, Herstellung und Anwendung von Hydraulikzylindern konzentriert, bei denen es sich um mechanische Aktuatoren handelt, die eine unidirektionale Kraft durch einen unidirektionalen Hub erzeugen. Diese Zylinder werden in verschiedenen Branchen weit verbreitet eingesetzt, darunter Bau, Landwirtschaft, Materialhandhabung, Bergbau, industrielle Fertigung, Luft- und Raumfahrt sowie Verteidigung, Marine und Öl und Gas, um Aufgaben auszuführen, die schweres Heben, Drücken, Ziehen oder andere kraftintensive Operationen erfordern.

Der Hydraulikzylinder-Marktbericht ist segmentiert nach Funktion (einfachwirkend und doppeltwirkend), Spezifikation (geschweißt, Zuganker, teleskopisch und Mühlentyp), Bohrungsgröße (unter 50 mm, 50–150 mm und über 150 mm), Endverbraucherbranche (Baumaschinen, Landwirtschaft, Materialhandhabung und Gabelstapler, Bergbau, industrielle Fertigung, Luft- und Raumfahrt sowie Verteidigung, Marine und Öl und Gas) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten, Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Einfachwirkend |

| Doppeltwirkend |

| Geschweißt |

| Zuganker |

| Teleskopisch |

| Mühlentyp |

| Unter 50 mm |

| 50 – 150 mm |

| Über 150 mm |

| Baumaschinen |

| Landwirtschaft |

| Materialhandhabung und Gabelstapler |

| Bergbau |

| Industrielle Fertigung |

| Luft- und Raumfahrt sowie Verteidigung |

| Marine |

| Öl und Gas |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Funktion | Einfachwirkend | |

| Doppeltwirkend | ||

| Nach Spezifikation | Geschweißt | |

| Zuganker | ||

| Teleskopisch | ||

| Mühlentyp | ||

| Nach Bohrungsgröße | Unter 50 mm | |

| 50 – 150 mm | ||

| Über 150 mm | ||

| Nach Endverbraucherbranche | Baumaschinen | |

| Landwirtschaft | ||

| Materialhandhabung und Gabelstapler | ||

| Bergbau | ||

| Industrielle Fertigung | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Marine | ||

| Öl und Gas | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick für den Hydraulikzylinder-Markt bis 2031?

Der globale Umsatz wird voraussichtlich von 17,21 Milliarden USD im Jahr 2026 auf 22,83 Milliarden USD bis 2031 bei einer CAGR von 5,81 % steigen.

Welche Zylinderfunktion hält den größten Marktanteil?

Doppeltwirkende Zylinder machten im Jahr 2025 61,48 % des globalen Umsatzes aus, bedingt durch den weit verbreiteten Einsatz in schweren Baumaschinen.

Welche Region wächst am schnellsten?

Der Nahe Osten wird voraussichtlich von 2026 bis 2031 eine CAGR von 6,18 % verzeichnen und damit vor anderen Regionen liegen.

Wie verändern intelligente Zylinder die Gerätewartung?

Eingebettete Sensoren ermöglichen eine Zustandsüberwachung, die ungeplante Ausfallzeiten um etwa 30 % reduzieren kann.

Warum gewinnen teleskopische Zylinder an Beliebtheit?

Städtische Baustellen bevorzugen teleskopische Bauformen, die lange Hübe bei kompakten eingefahrenen Längen ermöglichen.

Seite zuletzt aktualisiert am: