Größe und Marktanteil des Marktes für Haftfolien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

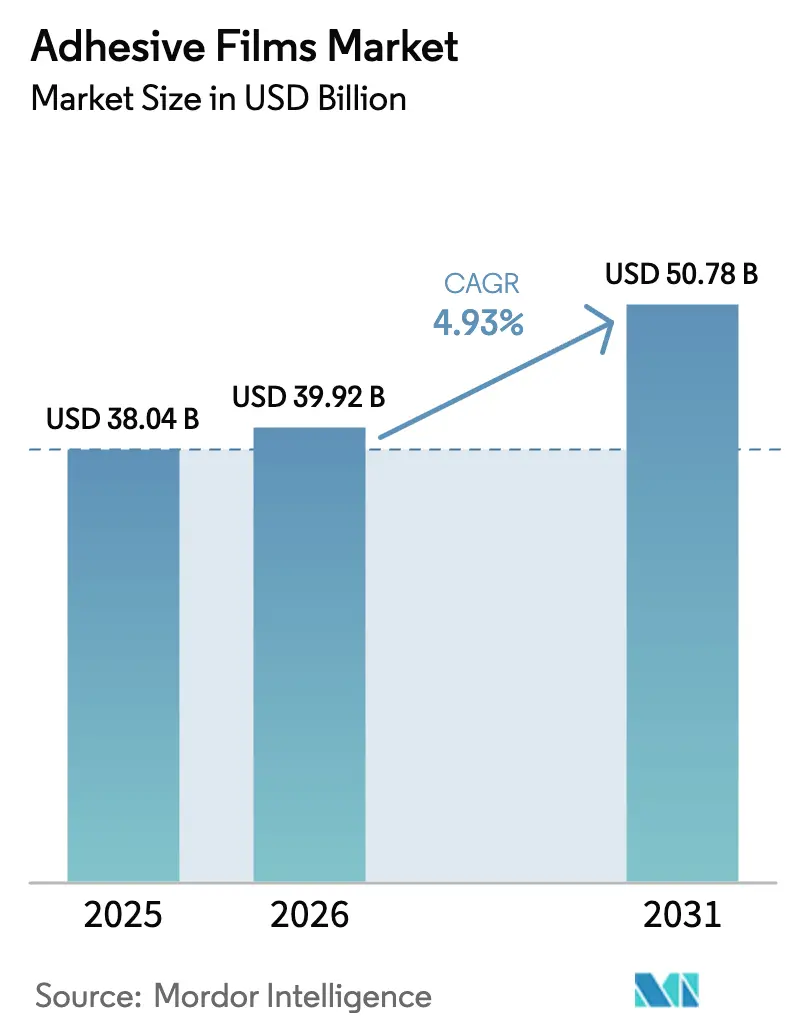

| Marktgröße (2026) | 39.92 Milliarden US-Dollar |

| Marktgröße (2031) | 50.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.93% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

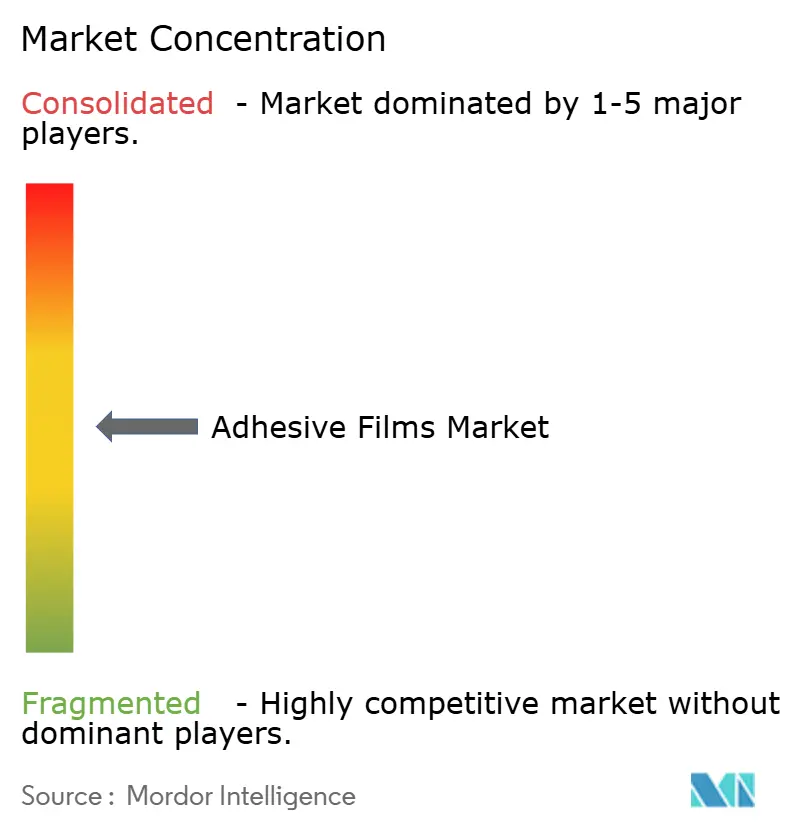

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Haftfolien von Mordor Intelligence

Die Größe des Marktes für Haftfolien wird voraussichtlich von 38,04 Milliarden USD im Jahr 2025 auf 39,92 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 50,78 Milliarden USD bei einer CAGR von 4,93 % über den Zeitraum 2026–2031 erreichen. Das aktuelle Wachstum stützt sich auf drei Säulen: der steigende Bedarf an Batteriebauten für Elektrofahrzeuge, der Haftschichten unter 50 Mikrometern erfordert, das zunehmende E-Commerce-Paketvolumen, das leichtere und dennoch robustere Verpackungsfolien begünstigt, sowie die sich beschleunigenden Produktdesignzyklen in der flexiblen Elektronik, die ultraflache optisch klare Klebstoffe belohnen. Die Wettbewerbsdynamik hängt nun von Präzisionsbeschichtungsfähigkeiten, Nachhaltigkeitsnachweisen und der Reaktionsfähigkeit auf Harzschwankungen ab, die alle Beschaffungsentscheidungen in den Lieferketten der Automobil-, Elektronik- und Verpackungsbranche beeinflussen. Marktführer vergrößern den Technologievorsprung kontinuierlich durch Investitionen in wasserbasierte Chemikalien, ultraviolette Härtung und hochgefüllte wärmeleitfähige Folien, während regionale Spezialisten schnelle Prototypenentwicklung und kurze Lieferzeiten nutzen, um Nischenprojekte zu gewinnen.

Wichtigste Erkenntnisse des Berichts

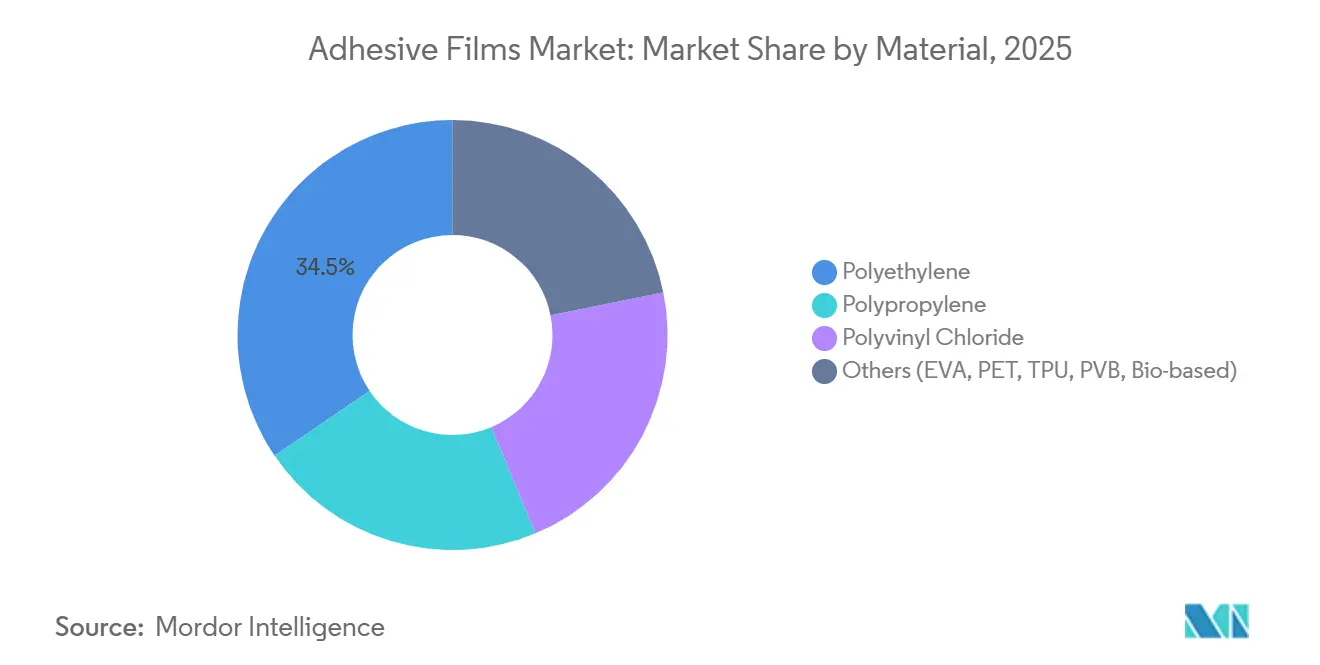

- Nach Material erzielte Polyethylen im Jahr 2025 einen Marktanteil von 34,47 % am Markt für Haftfolien. Biobasierte und Spezialpolymermischungen werden voraussichtlich bis 2031 mit einer CAGR von 6,31 % wachsen.

- Druckempfindliche Technologie hielt im Jahr 2025 einen Umsatzanteil von 46,38 %. Strahlen- und ultraviolettgehärtete Folien werden voraussichtlich die am schnellsten wachsende Technologie mit einer CAGR von 6,42 % bis 2031 sein.

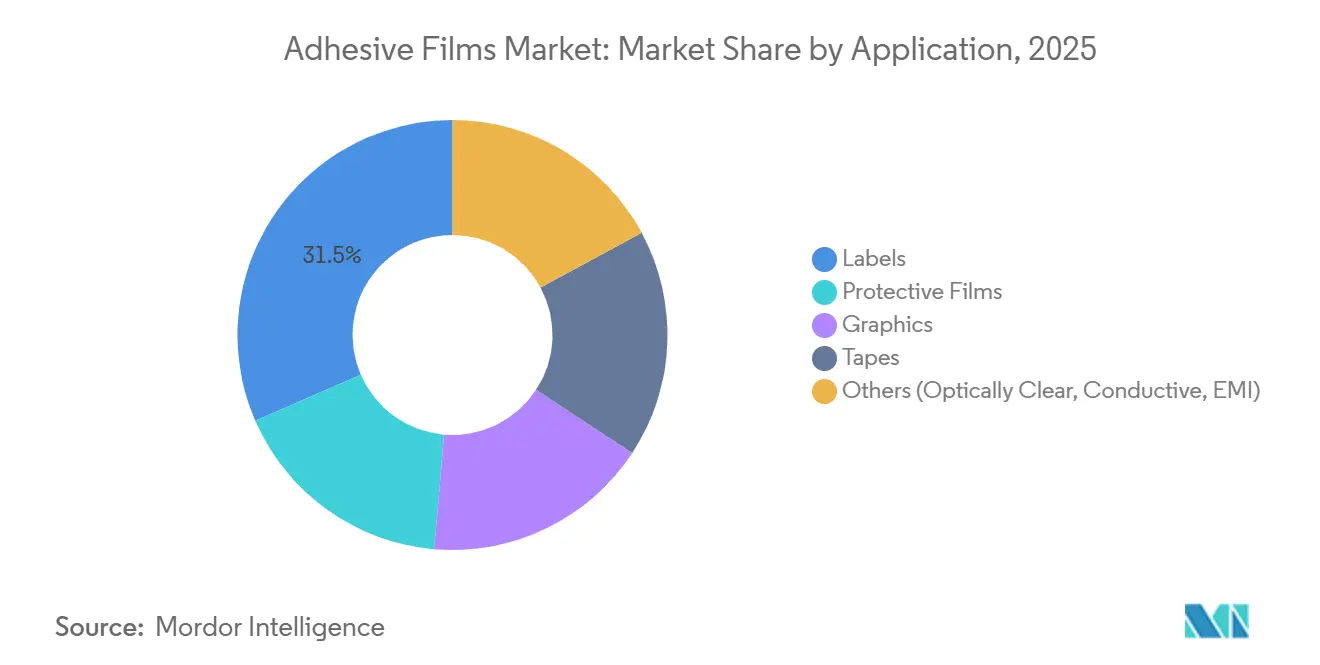

- Etiketten machten im Jahr 2025 31,52 % des Anwendungsumsatzes aus. Optisch klare, leitfähige und elektromagnetisch abschirmende Folien werden voraussichtlich bis 2031 mit einer CAGR von 6,27 % wachsen.

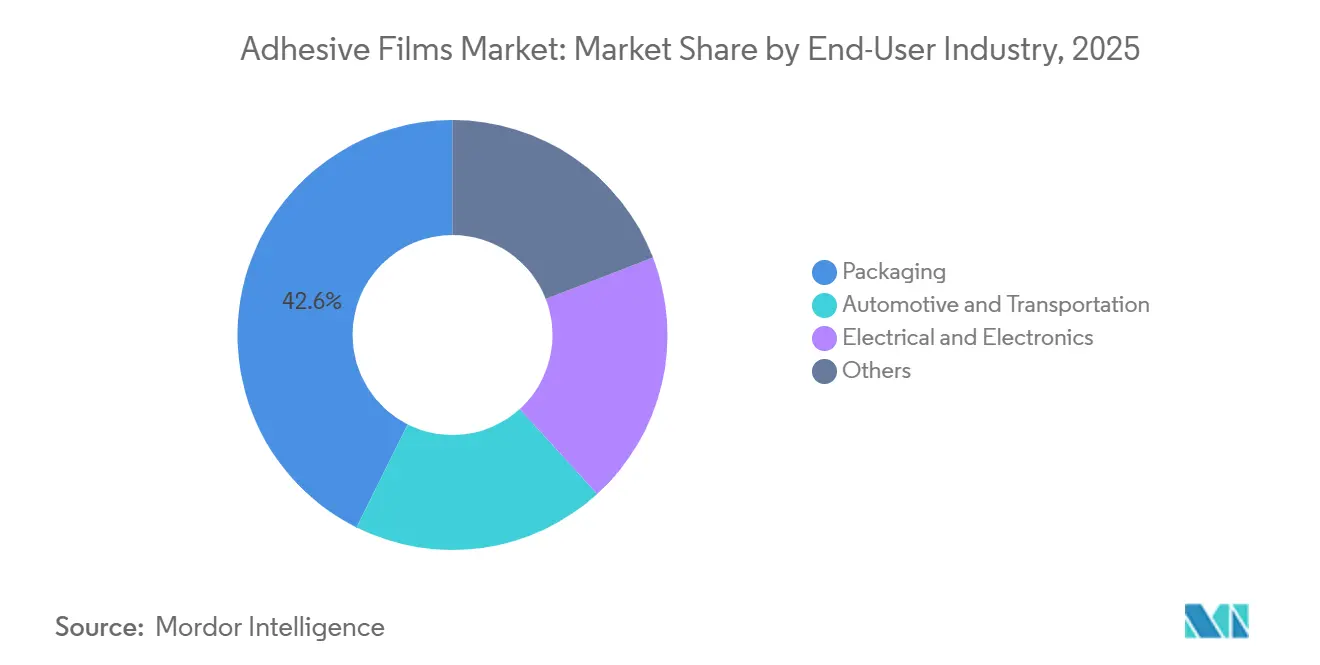

- Verpackung repräsentierte im Jahr 2025 42,63 % der Nachfrage. Endverbraucher aus der Elektro- und Elektronikindustrie werden voraussichtlich bis 2031 mit einer CAGR von 6,24 % wachsen.

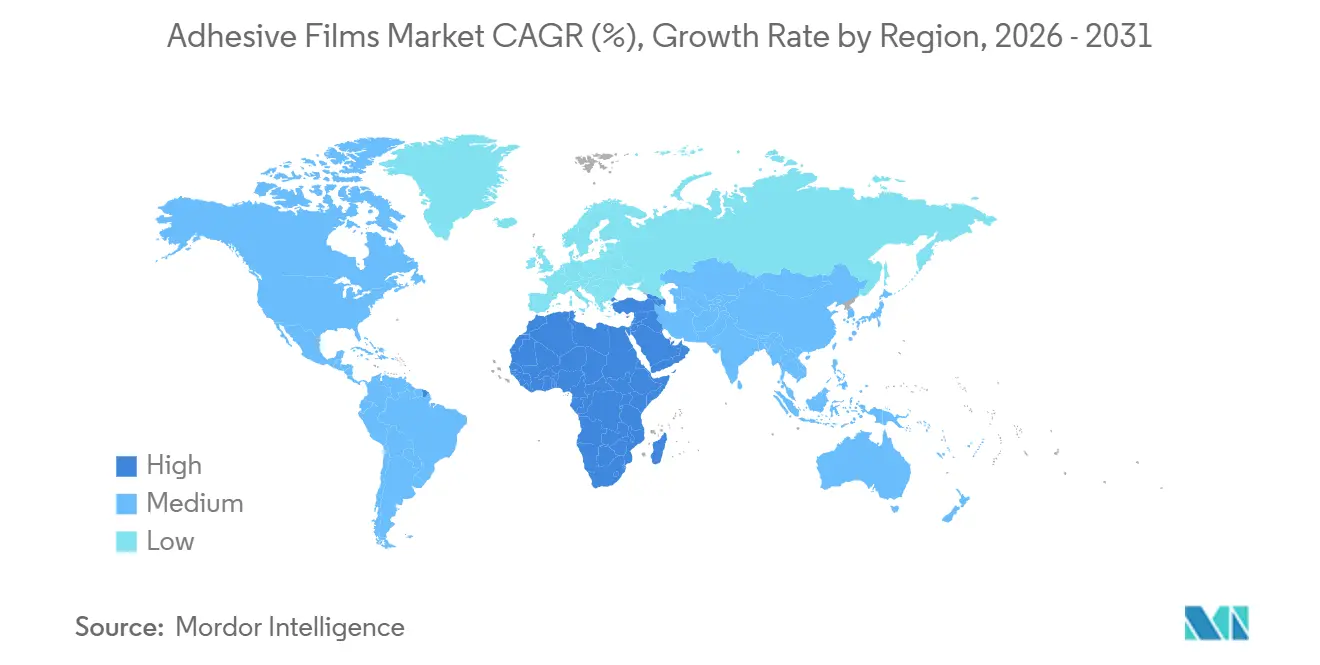

- Asien-Pazifik trug im Jahr 2025 48,36 % zum globalen Umsatz bei. Der Nahe Osten und Afrika werden voraussichtlich die schnellste regionale CAGR von 5,93 % bis 2031 erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Haftfolien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Wärmemanagement für Elektrofahrzeuge/Batterien | +0.8% | China, EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| Boom im E-Commerce-Verpackungsbereich | +0.6% | Asien-Pazifik, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Miniaturisierung in flexibler und tragbarer Elektronik | +0.7% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Umstieg auf wasserbasierte/lösungsmittelfreie Chemikalien | +0.5% | Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Infrastrukturausgaben für intelligente Gebäudefassaden | +0.4% | Naher Osten, China, ausgewählte EU-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Wärmemanagement für Elektrofahrzeuge/Batterien

Fahrzeughersteller, die von Modul-zu-Pack- auf Zelle-zu-Pack-Architekturen umsteigen, benötigen Folien, die sowohl elektrische Isolierung als auch Wärmeleitfähigkeit über 3 W/m·K bieten. Henkel verzeichnete 2024 einen Umsatzsprung von 18 % bei wärmeleitfähigen Haftfolien, unterstützt durch Lösungen, die Wärmepads ersetzen und ein Drittel der Montageschritte einsparen. Die EV THERM-Serie von H.B. Fuller, die 2024 eingeführt wurde, laminiert in einem einzigen Durchgang und enthält Keramikfüllstoffanteile über 70 Gew.-%. Patentanmeldungen für klebstoffbasierte Barrieren gegen thermisches Durchgehen stiegen 2024 im Jahresvergleich um 22 %, was die strategische Bedeutung von Brandschutzfolien unterstreicht. Lithiumeisenphosphat-Akkus benötigen mehr Zellen pro Fahrzeug, was den Folienverbrauch um etwa 25–35 % pro Fahrzeug erhöht. Neue Normen wie UL 2580 fordern nun 1.000-Stunden-Wärmeauslagerungstests bei 85 °C, was den Übergang von Acryl- zu Silikon- oder Polyurethanchemikalien beschleunigt.

Boom im E-Commerce-Verpackungsbereich

Der Paketthroughput pro Quadratmeter stieg gegenüber 2024 um 15 %, was Fulfillment-Betreiber dazu veranlasst, dünnere Stärken zu spezifizieren – jetzt 35 Mikrometer statt 50 Mikrometer – und dabei dennoch 1,2-Meter-Falltests zu bestehen. Die EU-Verordnung über Verpackungen und Verpackungsabfälle fordert bis 2030 eine Recyclingfähigkeit von 70 %, was Monomaterial-Polyethylenkonstruktionen begünstigt, die mit wasserbasierten Klebstoffen verbunden sind[1]Nature Communications, "Optisch klare Klebstoffe mit geringem Dunst für faltbare OLEDs," nature.com. H.B. Fuller meldete 2024 ein zweistelliges Wachstum bei wasserbasierten Verpackungsklebstoffen, da Markeninhaber Grenzwerte für flüchtige organische Verbindungen unter 250 g/L anstrebten. Steigende Produktrücklaufquoten halten die Nachfrage nach wiederverschließbaren Haftfolien aufrecht, die nach mehrmaligem Öffnen ihre Klebrigkeit behalten. Gleichzeitig sank das durchschnittliche Paketgewicht von 2,8 kg im Jahr 2020 auf 2,3 kg im Jahr 2025, was die Kosteneinsparungen durch leichte Folien verstärkt.

Miniaturisierung in flexibler und tragbarer Elektronik

Die Produktion gedruckter Sensoren ist auf dem Weg, bis 2030 einen Wert von 15,3 Milliarden USD zu überschreiten, wobei Haftfolien sowohl als Substrat als auch als Einkapselungsmaterial fungieren. Samsung Display und LG Display verwenden jetzt optisch klare Folien unter 25 Mikrometern, die den Brechungsindex des Panels auf 0,02 genau anpassen müssen und unter 1 % Dunst bleiben müssen[2]ChannelNews, "Samsung & LG schließen sich zusammen für energieeffiziente OLED-Panels," channelnews.com.au. LINTECs Dicing-Tapes aus dem Jahr 2024 ermöglichen eine 10-Mikrometer-Chip-Trennung ohne Absplitterungen, eine Voraussetzung für Chiplet-Packaging. Tragbare Gesundheitsmonitore integrieren leitfähige Haftfolien, die gleichzeitig als Elektroden dienen und die Komponentenanzahl sowie die Stücklistenkosten um 0,40–0,60 USD pro Einheit reduzieren. Die Einhaltung von IEC 62368-1 treibt die Nachfrage nach halogenfreien Flammschutzmitteln an, was die Rohstoffkosten um 8–12 % erhöht, aber gleichzeitig die Premium-OEM-Nachfrage erschließt.

Umstieg auf wasserbasierte/lösungsmittelfreie Chemikalien

Die US-EPA-Vorschriften begrenzen den Gehalt an flüchtigen organischen Verbindungen auf 250 g/L für Klebstoffe für flexible Verpackungen, ein Grenzwert, den lösungsmittelbasierte Systeme um bis zu 50 % überschreiten. Henkel reservierte 2024 150 Millionen EUR, um die wasserbasierte Produktion in Düsseldorf und Bridgewater auszubauen. Das geplante PFAS-Verbot in Europa wird fluorierte Trennfolien bis 2026 verbieten und die Reformulierung hin zu silikonbasierten Alternativen ankurbeln, die bei der Konsistenz der Trennkraft noch hinterherhinken. Wasserbasierte Druckempfindliche benötigen 20–30 % längere Trocknungszeiten, was die Einführung bei Etikettendrucklinien, die mit 200 m/min laufen, verlangsamt. Schmelzklebstoffe haben begrenzte Offenzeiten, aber ihr VOC-freies Profil sichert ihnen einen Anteil bei der Karton- und Kistenversiegelung.

Analyse der Hemmniswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | -0.6% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Komplexes End-of-Life-Recycling von Mehrschichtfolien | -0.4% | EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| Strengere PFAS- und VOC-Vorschriften | -0.5% | Nordamerika, EU, zunehmend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität

Polyethylenharz stieg in den ersten zwei Monaten des Jahres 2025 um 8 Cent/lb, während Polypropylen um 4 Cent/lb kletterte, was die Konvertermargen um 200–300 Basispunkte verringerte. Der US-Erzeugerpreisindex für Kunststoffharze erreichte im März 2025 275,323, ein Anstieg von 2,5 % gegenüber dem Vorquartal. Kleinere Konverter ohne Absicherungsinstrumente stehen vor einer Verzögerung von 6–9 Monaten, bevor sie Kosten an Kunden weitergeben können, was viele Unternehmen mit einem Umsatz unter 50 Millionen USD zur Konsolidierung treibt. Strukturelles Überangebot hält die globale Crackerauslastung bei etwa 80 %, doch ungeplante Ausfälle und geopolitische Schocks erschüttern weiterhin die Spotpreise.

Strengere PFAS- und VOC-Vorschriften

Die EU-Verordnung über Verpackungen und Verpackungsabfälle verpflichtet zur 70-prozentigen Recyclingfähigkeit bis 2030 und bedroht 15–20 % der aktuellen Mehrschichtfolienkapazität. Die vorgeschlagenen REACH-Anhang-XV-PFAS-Grenzwerte werden fluorierte Trennfolien entfernen, die etwa die Hälfte der silikonfreien Trennfolienbestände ausmachen. US-EPA-Formaldehydgrenzwerte unter 0,09 ppm für Holzverbundwerkstoffe betreffen auch Kaschierklebstoffe in Möbellieferketten. Weltweit werden nur 14 % der Kunststoffverpackungen zum Recycling gesammelt, und die Quote liegt bei Mehrschicht-Flexfolien unter 5 %, was die Herausforderungen bei der Delaminierung widerspiegelt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Biobasierte Mischungen verringern den Kostenunterschied

Polyethylen erzielte 2025 34,47 % des Umsatzes dank seines Kostenvorteils bei 1,20–1,40 USD/kg und der Kompatibilität mit weit verbreiteten Blasfolienanlagen. Spezial- und biobasierte Polymere werden voraussichtlich eine CAGR von 6,31 % erzielen, was den Gesamtmarkt für Haftfolien um 140 Basispunkte übertrifft, da Automobil- und Elektronikeinkäufer Kohlenstoffreduzierungsziele in Lieferantenverträge aufnehmen. Polypropylen belegt nach Volumen den zweiten Platz aufgrund seiner Klarheit und Feuchtigkeitsbarriere, aber sein Wachstum von 4,5 % liegt hinter Spezialblends zurück, die eine bessere Wärmestabilität versprechen.

In Nischenbereichen erzielt thermoplastisches Polyurethan 8–12 USD/kg, gerechtfertigt durch Elastizität und Abriebfestigkeit, die bei Lackschutz- und Wundversorgungsfolien geschätzt werden. Polyvinylbutyral verbreitet sich von Windschutzscheibenfolien zu Smart-Glass-Fassaden, einem Segment, das bis 2030 jährlich 20 Millionen m² erreichen könnte. Kompostierbare Optionen wie Polymilchsäure bleiben unter 2 % Marktanteil, da Wärmeformbeständigkeitstemperaturen unter 60 °C den Einsatz in den meisten Schmelzklebe- oder Thermolaminierlinen verhindern.

Nach Klebetechnologie: UV-gehärtete Folien gewinnen an Dynamik

Strahlen- und ultraviolettgehärtete Produkte werden voraussichtlich mit einer CAGR von 6,42 % wachsen, dem schnellsten Wachstum im Markt für Haftfolien, angetrieben von Elektronikherstellern, die sich keine Verweilzeiten von 10–15 Sekunden leisten können, wie sie bei Schmelzklebstoffen üblich sind. Druckempfindliche Klebstoffe behielten 2025 einen Anteil von 46,38 %, da sie sich problemlos in Hochgeschwindigkeitsetikettiermaschinen integrieren lassen. Wasserbasierte Versionen erfordern jedoch längere Ofenzonen, was für Konverter, die mit 300 m/min arbeiten, ein Hindernis darstellt.

Schmelzklebstoffe haben inkrementelle Verpackungsanteile gewonnen, da sie keine VOC emittieren, aber ihr kurzes Offenzeitfenster schränkt die komplexe Beutelherstellung ein. Lösungsmittelsysteme sind auf ein Wachstum unter 3 % beschränkt, da der EPA-Grenzwert von 250 g/L die Migration zu wasserbasierten Formulierungen auslöst. Ultraviolettgehärtete Druckempfindliche bieten jetzt sofortige Klebrigkeit und 24-Stunden-Nachhärtungsfestigkeit, aber Lampenlinien ab 200.000 USD schrecken kleinere Betriebe ab.

Nach Anwendung: Spezialfolien steigen die Wertschöpfungsleiter hinauf

Optisch klare, leitfähige und elektromagnetisch abschirmende Folien werden voraussichtlich mit einer CAGR von 6,27 % wachsen und damit Etiketten übertreffen, die 2025 noch 31,52 % des Umsatzes hielten. Die Nachfrage nach Lackschutzfolien für Automobile hob Schutzfolien im Einklang mit dem Gesamtmarkt für Haftfolien an, dank XPELs Direktvertriebsmodell an Installateure, das die Reichweite im Nachrüstmarkt ausbaut.

Grafikfolien stehen unter Substitutionsdruck durch den Direktdruck auf Substrate, was zu einem flachen Wachstum in Avery Dennison's Grafiksparte führt. Leitfähige Haftfolien, die bis zu 100 USD/m² kosten, ermöglichen Berührungssensoren und schirmen 5G-Handys vor Interferenzen ab, und werden zu einem 10- bis 20-fachen Wert von Standardklebebändern gehandelt. Die Produktion optisch klarer Klebstoffe wird von einer Handvoll japanischer und koreanischer Unternehmen dominiert, die konsistent einen Dunst unter 1 % und eine Brechungsindextoleranz innerhalb von 0,02 einhalten.

Nach Endverbraucherbranche: Elektronik beschleunigt sich

Verpackung absorbierte 2025 42,63 % der Nachfrage, doch die Elektronik wird voraussichtlich die schnellste CAGR von 6,24 % verzeichnen, da Folien von passiven Abdeckungen zu funktionalen Schichten wie Antennen und Wärmespreizern migrieren. Der Automobilbau verbraucht weiterhin große Quadratmeterzahlen für Batterie-Wärmeinterfaces, Innenverkleidungen und Schalldämpfung, mit einem Anstieg von 5,8 % im Jahr 2024 bei 14 Millionen Elektrofahrzeugeinheiten.

Monomaterial-Polyethylenbeutel, die mit wasserbasierten Klebstoffen verbunden sind, gewinnen im E-Commerce, während Mehrschicht-Barrierefolien für haltbare Lebensmittel mit Recyclingfähigkeitshindernissen konfrontiert sind. Die Elektroniknachfrage ist stark auf Asien-Pazifik konzentriert, was nordamerikanische und europäische Lieferanten herausfordert, Lieferzeiten zu verkürzen oder in lokale Compoundierung zu investieren. Bau- und Medizinalanwendungen bieten ein stabiles Volumen, bleiben aber über kleine Auftragsgrößen hinweg fragmentiert.

Geografische Analyse

Asien-Pazifik erwirtschaftete 2025 48,36 % des globalen Umsatzes und sollte bis 2031 mit einer CAGR von 5,1 % wachsen, angetrieben durch seinen 60-prozentigen Anteil an der Halbleiterverpackungskapazität und die Dominanz bei der Smartphone-Montage. China exportierte 2023 selbstklebende Klebebänder im Wert von 1,75 Milliarden USD und bestätigt damit seinen preissetzenden Status. Japan und Südkorea bleiben an der Innovationsgrenze für faltbare OLED-Bondingfolien, während Südostasien inkrementelle Linien anzieht, da sich die Lieferketten diversifizieren.

Nordamerika und Europa kontrollierten zusammen einen bedeutenden Umsatzanteil, werden aber Asien-Pazifik in der CAGR um fast 1 Prozentpunkt hinterherhinken. Harzschwankungen von 5–8 Cent/lb Anfang 2025 drückten die Margen und zwangen mittelgroße Extruder zur Konsolidierung. Das EU-Recyclingmandat löst frisches Kapital für Monomateriallinien aus, einschließlich Henkels 150-Millionen-EUR-Expansion im wasserbasierten Bereich. Die Vereinigten Staaten bleiben der größte Ländermarkt, gestützt durch ein E-Commerce-Paketwachstum von 12 % im Jahr 2024 und eine anhaltende Automobilnachfrage von etwa 225 Millionen m² jährlich.

Der Nahe Osten und Afrika sind zwar kleiner, werden aber voraussichtlich mit einer CAGR von 5,93 % am schnellsten wachsen, unterstützt durch Saudi-Arabiens Vision-2030-Ausbau im Wert von 1,1 Billionen USD. Ägyptens Flexverpackungswerke beliefern nordafrikanische Lebensmittelmarken, während Bauprojekte in den Vereinigten Arabischen Emiraten die Nachfrage nach Fassaden- und Innenraumlaminiertfolien ankurbeln. Südamerika hinkt hinterher, wobei Brasilien und Argentinien durch Importzölle und begrenzte inländische Kapazitäten für hochleistungsfähige Basiswerkstoffe eingeschränkt sind, was die Region auf Standardklebebänder und Etiketten fokussiert hält.

Wettbewerbslandschaft

Der globale Markt für Haftfolien ist mäßig konsolidiert. Die Wettbewerbsfronten sind zwischen skalengetriebenen Standardetiketten und wissenschaftsintensiven Spezialfolien aufgeteilt. Patentanmeldungen für die Einkapselung von Lithium-Ionen-Zellen stiegen 2024 um 22 %, was einen Wettlauf um geistiges Eigentum verdeutlicht, der die Batteriemontagenormen im Laufe des Jahrzehnts definieren wird. Aufstrebende Marktführer nutzen weiße Flecken, indem sie Stanzanpassung mit Lieferzeiten unter 24 Stunden für Bestellgrößen unter 10.000 m² kombinieren – Serviceniveaus, mit denen globale Konzerne Schwierigkeiten haben mitzuhalten. Führende Gruppen verteidigen ihr Standardetikettengeschäft und investieren gleichzeitig in optisch klare und wärmeleitfähige Linien, deren Stückökonomie drei- bis fünfmal den Bruttogewinn von Standard-Verpackungsfolien erzielt. Technologische Schwerpunkte umfassen ultraviolettgehärtete Tackifier, die Öfen überflüssig machen, Digitaldruckmaschinen, die klebstoffbeschichtete Medien auf Abruf verarbeiten, und hyperspektrale Inspektion, die Defekte unter 10 Mikrometern erkennt und manuelle Kontrollen übertrifft.

Marktführer der Haftfolienbranche

3M

Avery Dennison Corporation

Henkel AG & Co. KGaA

Nitto Denko Corporation

LINTEC Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: H.B. Fuller brachte wärmeleitfähige druckempfindliche EV THERM-Folien auf den Markt, die eine Einpass-Laminierung von Batterie-Kühlplatten ermöglichen und die Montagezeit um 30 % verkürzen.

- Juli 2024: Eastman Chemical erweiterte die Kapazität für molekulares Recycling mit dem Ziel, Mehrschicht-Haftfolien zu verarbeiten, und strebt bis 2027 200 Millionen Pfund recycelten Rohstoff an.

- Juni 2024: Henkel stellte 150 Millionen EUR bereit, um die wasserbasierte Klebstoffkapazität in Deutschland und den Vereinigten Staaten auszubauen und Konvertern zu helfen, VOC- und PFAS-Grenzwerte einzuhalten.

Berichtsumfang des globalen Marktes für Haftfolien

Haftfolien sind dünne Materialschichten, die mit einem Klebstoff beschichtet sind und Oberflächen beim Auftragen miteinander verbinden. Sie werden häufig in der Verpackungs-, Elektronik-, Automobil-, Luft- und Raumfahrt- sowie Bauindustrie eingesetzt. Diese Folien können druckempfindlich, wärmeaktiviert oder UV-gehärtet sein.

Der Markt für Haftfolien ist nach Material, Klebetechnologie, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Material ist der Markt in Polyethylen, Polypropylen, Polyvinylchlorid und sonstige segmentiert. Nach Klebetechnologie ist der Markt in druckempfindlich (PSA), Schmelzklebstoff, wasserbasiert, lösungsmittelbasiert und strahlen-/UV-gehärtet segmentiert. Nach Anwendung ist der Markt in Schutzfolien, Grafiken, Etiketten, Klebebänder und sonstige segmentiert. Nach Endverbraucherbranche ist der Markt in Verpackung, Automobil und Transport, Elektro und Elektronik sowie sonstige segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Haftfolien in 26 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Basis von Wert (USD) erstellt.

| Polyethylen |

| Polypropylen |

| Polyvinylchlorid |

| Sonstige (EVA, PET, TPU, PVB, biobasiert) |

| Druckempfindlich (PSA) |

| Schmelzklebstoff |

| Wasserbasiert |

| Lösungsmittelbasiert |

| Strahlen-/UV-gehärtet |

| Schutzfolien |

| Grafiken |

| Etiketten |

| Klebebänder |

| Sonstige (optisch klar, leitfähig, elektromagnetische Abschirmung) |

| Verpackung |

| Automobil und Transport |

| Elektro und Elektronik |

| Sonstige |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Türkei | |

| Russland | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Katar | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Material | Polyethylen | |

| Polypropylen | ||

| Polyvinylchlorid | ||

| Sonstige (EVA, PET, TPU, PVB, biobasiert) | ||

| Nach Klebetechnologie | Druckempfindlich (PSA) | |

| Schmelzklebstoff | ||

| Wasserbasiert | ||

| Lösungsmittelbasiert | ||

| Strahlen-/UV-gehärtet | ||

| Nach Anwendung | Schutzfolien | |

| Grafiken | ||

| Etiketten | ||

| Klebebänder | ||

| Sonstige (optisch klar, leitfähig, elektromagnetische Abschirmung) | ||

| Nach Endverbraucherbranche | Verpackung | |

| Automobil und Transport | ||

| Elektro und Elektronik | ||

| Sonstige | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Türkei | ||

| Russland | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Katar | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Haftfolien?

Die Größe des Marktes für Haftfolien betrug 39,92 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 einen Wert von 50,78 Milliarden USD erreichen.

Welches Material führt die Nachfrage in der Haftfolienproduktion an?

Polyethylen führt mit einem Anteil von 34,47 % am globalen Umsatz im Jahr 2025 aufgrund seiner niedrigen Kosten und breiten Verarbeitungskompatibilität.

Welches Anwendungssegment wird voraussichtlich am schnellsten wachsen?

Optisch klare, leitfähige und elektromagnetisch abschirmende Folien werden voraussichtlich bis 2031 mit einer CAGR von 6,27 % wachsen.

Warum gewinnen ultraviolettgehärtete Haftfolien an Bedeutung?

UV-gehärtete Folien bieten sofortige Verbindung ohne lange Ofenzyklen und entsprechen damit den Anforderungen von Hochgeschwindigkeitselektroniklinien und VOC-freien Nachhaltigkeitszielen.

Welche Region wird bis 2031 die höchste Wachstumsrate verzeichnen?

Der Nahe Osten und Afrika sollten die schnellste regionale CAGR von 5,93 % erzielen, gestützt durch die Infrastrukturausgaben der Saudi Vision 2030 und die Verpackungsexpansion in Ägypten.

Seite zuletzt aktualisiert am: