Marktgröße und Marktanteil für Dachadhäsive

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

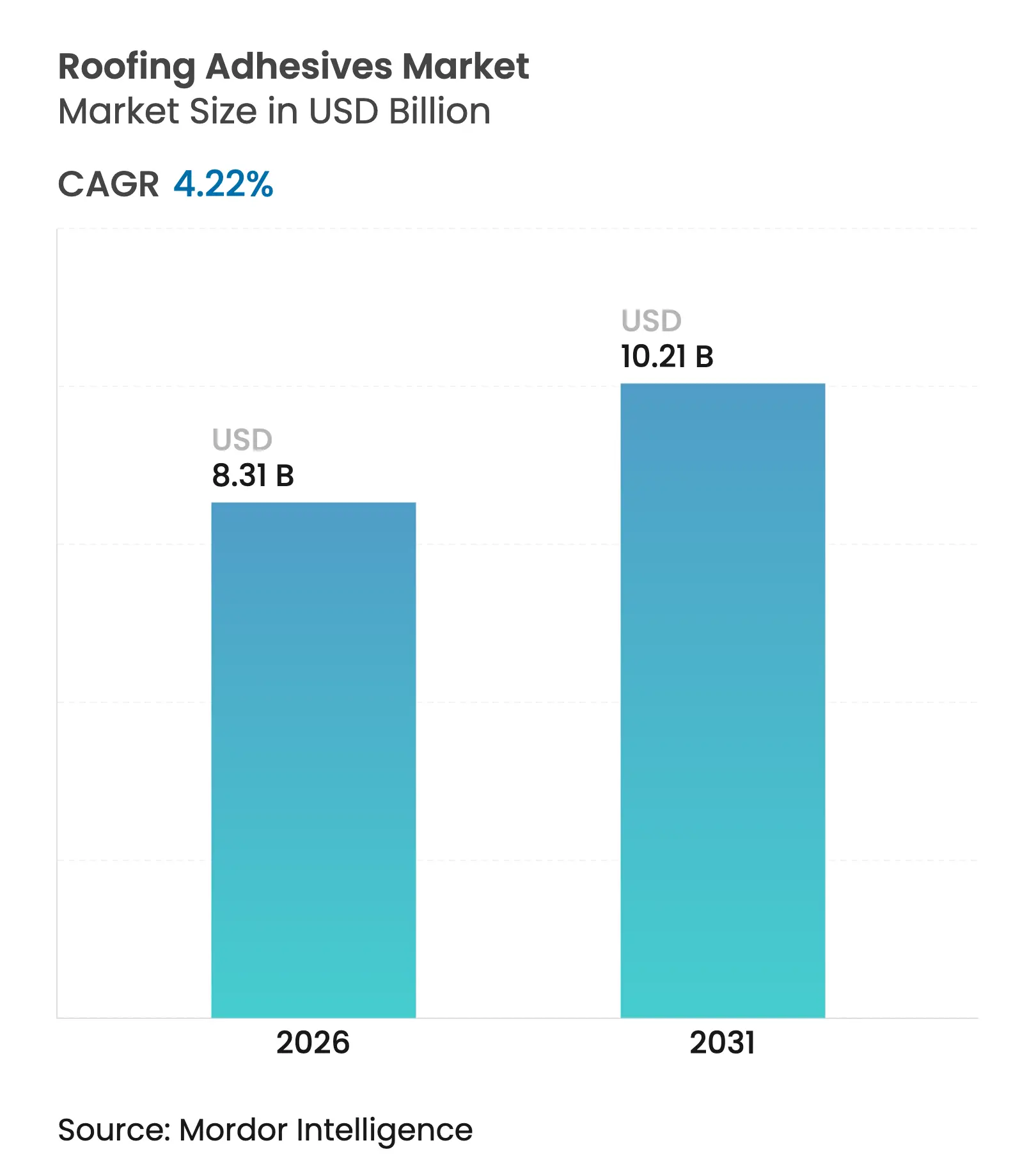

| Marktgröße (2026) | 8.31 Milliarden US-Dollar |

| Marktgröße (2031) | 10.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.22% CAGR |

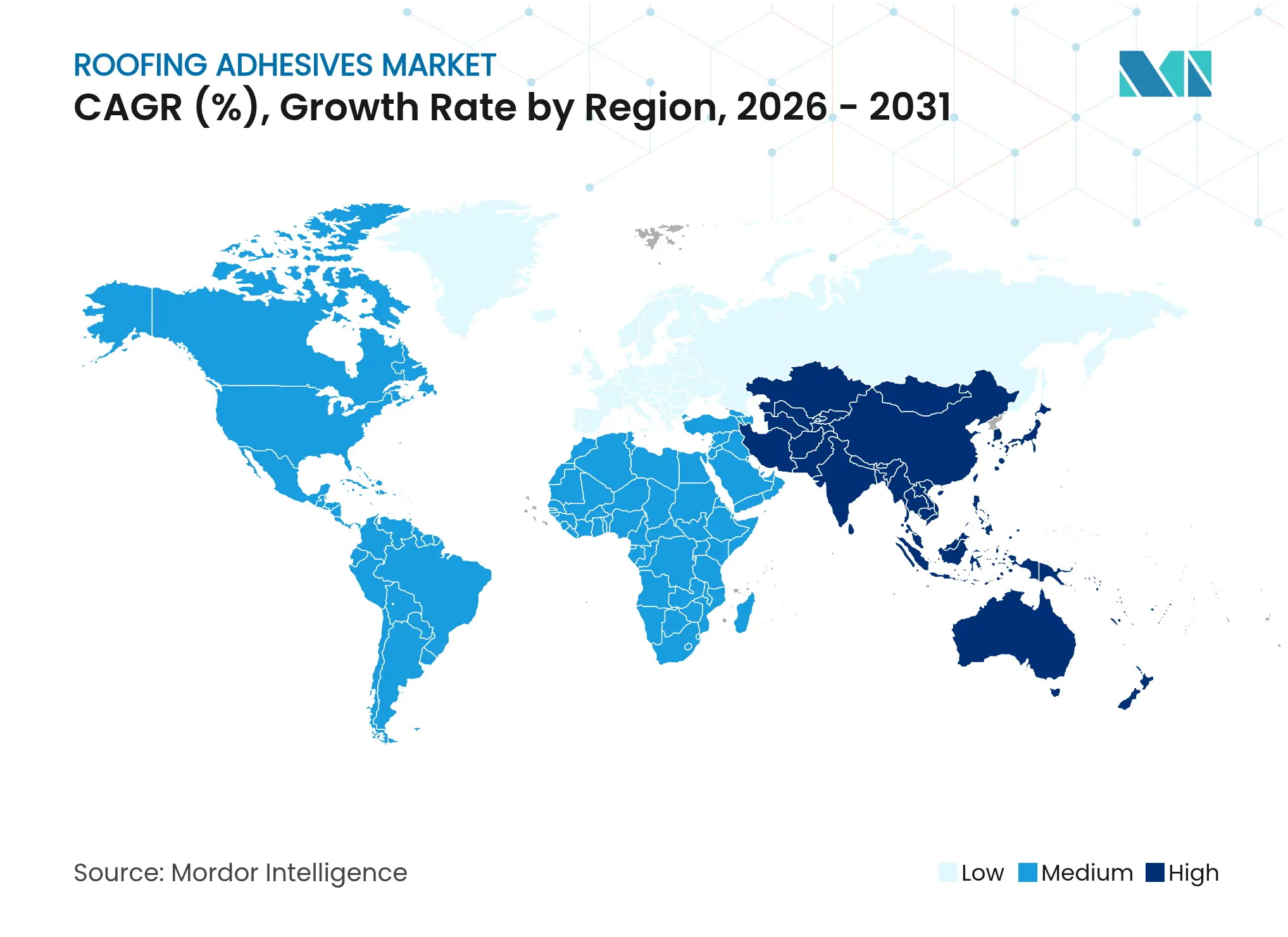

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Dachadhäsive von Mordor Intelligence

Die Marktgröße für Dachadhäsive wird im Jahr 2026 auf USD 8,31 Milliarden geschätzt, wachsend vom Wert des Jahres 2025 in Höhe von USD 7,97 Milliarden, mit Projektionen für 2031, die USD 10,21 Milliarden zeigen, und einer Wachstumsrate von 4,22 % CAGR über den Zeitraum 2026–2031. Die Expansion spiegelt die Entwicklung des Bausektors hin zu hochleistungsfähigen, umweltgerecht ausgerichteten Bondingsystemen wider, die die Montage beschleunigen und extremen Witterungsbedingungen standhalten. Regelmäßige Dach-Erneuerungszyklen in reifen Volkswirtschaften, infrastrukturelle Erschließungen in Entwicklungsländern sowie strengere Energiesparanforderungen wirken zusammen, um die Nachfrage nach klebstoffbasierten Konstruktionen zu steigern. Bauunternehmer schätzen den Wegfall von Befestigungsdurchdringungen, das verbesserte Windsoganprofil und die durch fabrikgesteuerte Bondingverfahren ermöglichten Arbeitseinsparungen. Materialhersteller reagieren mit hybriden Chemikalien und biobasierten Ausgangsstoffen, die bevorstehende Lösemittel-VOC-Grenzwerte erfüllen und gleichzeitig die langfristige Verbindungsintegrität sicherstellen. Die Gesamtheit dieser Kräfte positioniert den Markt für Dachadhäsive für ein stetiges, margensteigerndes Wachstum im gesamten Jahrzehnt.

Wesentliche Erkenntnisse des Berichts

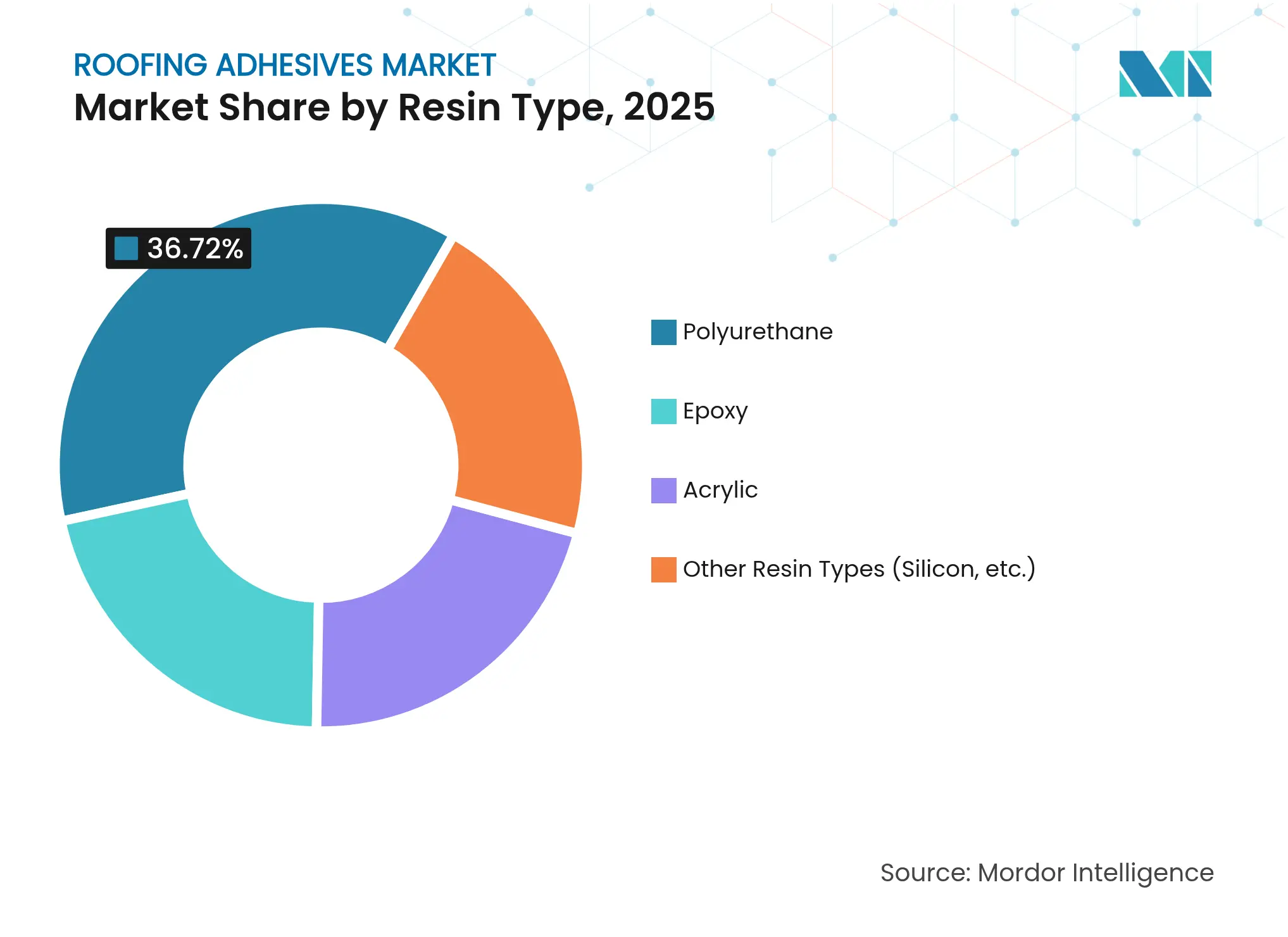

- Nach Harztyp führte Polyurethan im Jahr 2025 mit einem Umsatzanteil von 36,72 %; Epoxid wird bis 2031 voraussichtlich mit einer CAGR von 5,35 % wachsen.

- Nach Technologie entfielen im Jahr 2025 45,28 % des Marktanteils am Markt für Dachadhäsive auf wasserbasierte Systeme; reaktive und Schmelzklebetechnologien werden bis 2031 voraussichtlich mit einer CAGR von 4,74 % wachsen.

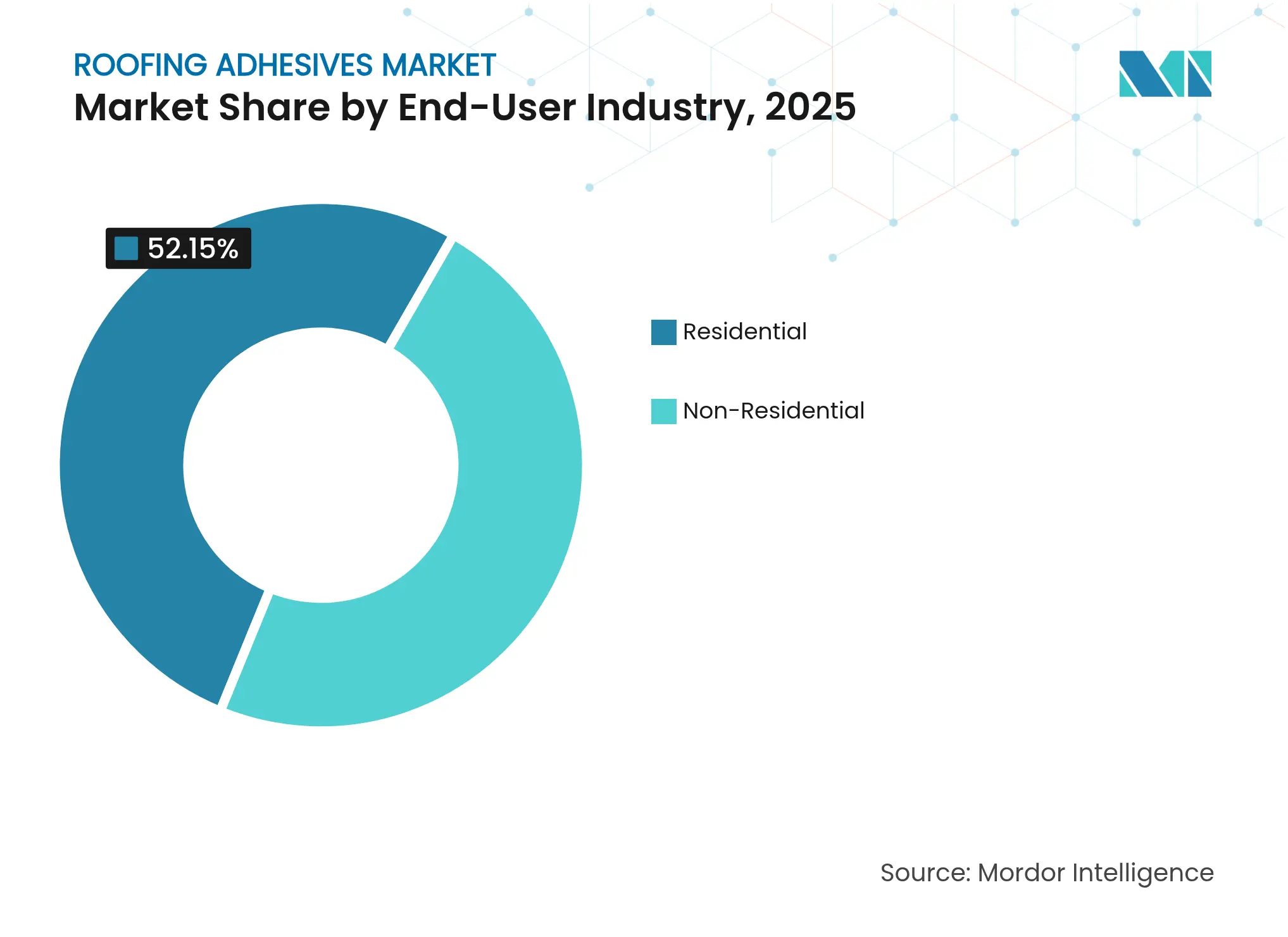

- Nach Endverbraucherbranche entfielen im Jahr 2025 52,15 % des Marktanteils am Markt für Dachadhäsive auf den Wohnbereich; der Nicht-Wohnbereich wächst mit einer CAGR von 5,05 % bis 2031.

- Geografisch hielt Asien-Pazifik im Jahr 2025 44,83 % des Marktanteils am Markt für Dachadhäsive und wächst mit einer CAGR von 4,71 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Dachadhäsive

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsendes globales Baugewerbe | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Beschleunigter Wechsel von mechanischer Befestigung zu Klebstoffen | +0.9% | Nordamerika und EU, Ausweitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nachfrage nach energieeffizienten, leichten Dachsystemen | +0.8% | Global, angeführt von entwickelten Märkten mit Gebäudestandards im Bereich grünes Bauen | Langfristig (≥ 4 Jahre) |

| Rasche Urbanisierung, die die Nachfrage nach Dacherneuerung in Entwicklungsländern ankurbelt | +0.7% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Aufstieg des modularen Fertigbaus mit vorapplizierten Klebstoffpaneelen | +0.5% | Nordamerika und EU, frühe Übernahme in urbanen Zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Globales Baugewerbe

Die Bauausgaben wachsen kontinuierlich und treiben den Markt für Dachadhäsive nach oben. Neue Geschäftstürme in großen asiatischen Städten erfordern vollflächig verklebte Membranen, die taifunartigen Windlasten standhalten. Dachsanierungsprojekte in den Vereinigten Staaten, die mehr als 80 % der Inlandsnachfrage ausmachen, sichern einen stabilen Grundverbrauch auch in wirtschaftlichen Schwächephasen. Staatliche Investitionen in grüne Infrastruktur erhöhen das Volumen weiter, da verklebte Konstruktionen Luftdichtigkeitsziele besser erfüllen als mechanische Systeme. Die Internationale Finanz-Corporation verknüpft die Reduzierung des betrieblichen CO₂-Ausstoßes mit hochleistungsfähigen Gebäudehüllen und koppelt damit den Klebstoffbedarf an ESG-Kapitalströme[1]Internationale Finanz-Corporation, "Resilienz im Bauwesen stärken," ifc.org. Bauunternehmer bevorzugen währenddessen flüssig aufgetragene Systeme, die Arbeitszeiten verkürzen und das Risiko von Heißklebeverfahren vermeiden, was die langfristige Nachfrage im Markt für Dachadhäsive stärkt.

Beschleunigter Wechsel von Mechanischer Befestigung zu Klebstoffen

Hurrikanprüfungen zeigen, dass vollflächig verklebte Einschicht-Dächer die Windsooglast über die gesamte Membranfläche verteilen und damit Schraube-Platte-Ankersysteme übertreffen. Gebäudeeigentümer in den Küstenregionen Floridas schreiben daher zweikomponentige Polyurethan-Schaumraupen vor, die kontinuierliche Verbindungen ohne Membrandurchdringungen schaffen. Europäische Sanierungen wenden sich ebenfalls von Metallbefestigern ab, da Energiegesetzgebungsaktualisierungen die Luftdichtigkeitsgrenzwerte verschärfen. Die Kosten für die mechanische Demontage bei der Dacherneuerung motivieren Eigentümer zusätzlich, Klebstoffe zu verwenden, die das Substrat für zukünftige Überlagungsarbeiten intakt lassen. Technologische Fortschritte – wie Hochleistungs-Sprühapplikatoren – reduzieren die Montagezeiten und machen den Wechsel auch bei engen Angebotsspannen wirtschaftlich. Diese praktischen und regulatorischen Vorteile konvergieren und beschleunigen die Durchdringung von Klebstoffkonstruktionen im gesamten Markt für Dachadhäsive.

Nachfrage nach Energieeffizienten, Leichten Dachsystemen

Vorschriften für kühle Dächer treiben reflektierende Flüssigmembranen voran, die auf spezialisierte elastomere Bindemittel angewiesen sind. GAFs TCPP-freie Polyiso-Paneele werden mit neuartigen Niederdruckschäumen verklebt, die den R-Wert erhalten und gleichzeitig die Eigenlast reduzieren. Klebstoffhersteller müssen kohäsive Festigkeit bei Betriebstemperaturen von -40 °C bis 80 °C gewährleisten und gleichzeitig der Weichmachermigration aus PVC-Membranen widerstehen. Bauherren, die LEED-Punkte anstreben, wählen VOC-arme wasserbasierte Acrylate, die die GREENGUARD-Gold-Prüfung bestehen. Die Verbreitung von Solar-Dächern verstärkt diese Anforderungen, da Klebstoffschichten konzentrierten thermischen Zyklen unter Photovoltaikmodulen standhalten müssen. Diese Leistungsziele lenken die Premium-Nachfrage insgesamt auf fortschrittliche Chemikalien und stärken die Wertschöpfung im Markt für Dachadhäsive[2]"Thermische Reflektivität weißer Polyurethanmembranen," Revista Ingeniería de Construcción, revistainingenieriadeconstruccion.cl.

Rasche Urbanisierung, Die Die Nachfrage Nach Dacherneuerung in Entwicklungsländern Ankurbelt

Chinas Städte der zweiten Kategorie sanieren jetzt Wohnblöcke aus den 1990er Jahren und ersetzen Bitumenbahnen durch SBS-Membranen, die mit feuchtigkeitshärtenden Polyurethanen verankert werden, die Monsunfeuchtigkeit tolerieren und seismische Resilienzanforderungen erfüllen. Der indische Smart Cities Mission löst Sanierungen öffentlicher Gebäude aus, bei denen geruchsarme Wasseremulsionen vorgeschrieben werden, um Mieterbeeinträchtigungen zu minimieren. Stadtplaner in Jakarta und Ho-Chi-Minh-Stadt setzen auf leichte Stahldecks, die flexible Klebstoffe erfordern, die große Gebäudeschwingungen ausgleichen. Die Internationale Finanz-Corporation schätzt, dass die Baubranche in Schwellenländern bis 2035 USD 1,5 Billionen mobilisieren muss, um Dekarbonisierungsziele zu erreichen – eine Projektpipeline, die Klebstoffe in jede energieeffiziente Dachkonstruktion integriert. Da Infrastrukturausgaben durch die Lieferketten fließen, sichert der Markt für Dachadhäsive einen strukturellen Wachstumsanker.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Volatilität der petrochemischen Rohstoffpreise | -0.6% | Global, mit den größten Auswirkungen in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Lösemittel-VOC-Vorschriften | -0.4% | Nordamerika und EU, Ausweitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verbindungsversagen durch Temperaturwechsel in extremen Klimazonen | -0.3% | Global, konzentriert in Regionen mit extremen Temperaturen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Petrochemischen Rohstoffpreise

Die Klebstoffproduktion hängt von Acrylatund Isocyanatketten ab, die anfällig für geopolitische Schocks und Raffinerieausfälle sind. Ein starker Rohölpreisanstieg drückt die Margen, da Formulierer jährliche Dachverträge nicht sofort neu bepreisen können. Regionale Anbieter mit Rückwärtsintegration in Propylenoxid bewältigen Preisschwankungen besser und setzen unabhängige Anbieter im Markt für Dachadhäsive unter Druck. Einige Hersteller sichern sich durch biobasierte Polyole ab, aber die begrenzte Kapazität hält Preisaufschläge aufrecht. Währungsschwankungen in importabhängigen Volkswirtschaften schaffen eine weitere Ebene der Unberechenbarkeit und erschweren die Bestandsplanung für Händler, die ohnehin mit engen Kreditbedingungen konfrontiert sind. Diese Stückkostenungewissheiten bremsen die kurzfristige Marktbeschleunigung, auch wenn die langfristigen Fundamentaldaten positiv bleiben.

Verschärfung der Lösemittel-VOC-Vorschriften

Die kalifornische Regelung 1168 begrenzt den VOC-Gehalt von Klebstoffen für Einschicht-Membranen jetzt auf 250 g/L, mit weiteren Absenkungen ab 2028. Vergleichbare Grenzwerte breiten sich in der Nordost-Ozontransported-Region aus und setzen damit de facto einen nationalen Standard. Die REACH-Beschränkung der EU für Diisocyanate über 0,1 % zwingt zur Neuformulierung bestehender Polyurethanproduktlinien. Die Einhaltung erfordert neue Dosierausrüstung, Mitarbeiterschulungen und kostspielige Emissionsprüfungen durch Dritte. Kleinere Hersteller riskieren den Verlust ihrer Vertriebskanäle, wenn sie diese Umstellungen nicht finanzieren können. In den aufstrebenden Ländern Asiens übernehmen Regierungen westliche Richtlinien und weiten die Compliance-Last weltweit aus. Die Anforderungen beschleunigen die Übernahme wasserbasierter und reaktiv-schmelzkleber Technologien, verursachen jedoch Kostenhürden, die das Wachstum des breiteren Marktes für Dachadhäsive dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Polyurethan Dominiert das Volumen, Epoxid Erschließt Hochfestigkeitsnischen

Polyurethan-Klebstoffe erzielten 2025 einen Marktanteil von 36,72 % im Markt für Dachadhäsive, da ihre Elastizität Deckenbewegungen und Temperaturschocks mit minimalem Kohäsionsverlust absorbiert. Sie härten zuverlässig über einen breiten Feuchtigkeitsbereich aus und sind daher sowohl bei Wohnbereichsschindeln als auch bei gewerblichen Einschicht-Konstruktionen unverzichtbar. Epoxidformulierungen wachsen mit einer CAGR von 5,35 % und werden ihren Marktanteil in Bereichen ausbauen, in denen Zug- und Schälfestigkeit gegenüber Flexibilität Vorrang hat, insbesondere auf Metalldächern, die Fußgängerbelastung oder Punktlasten ausgesetzt sind. Silikone schützen zwar in geringerem Volumen, aber in unternehmenskritischen Installationen, die einer dauerhaften Exposition von über 150 °C ausgesetzt sind, wie z. B. Generatorgehäuse von Rechenzentren. Diisocyanat-Beschränkungen in Europa verschieben die inkrementelle Nachfrage hin zu Epoxid-Hybriden, angetrieben durch Arbeitssicherheitsschulungsvorgaben. Covestros teilweise biobasierte Polyurethanfamilien könnten den Anteilsverlust verlangsamen, doch die Kostenparität mit petrochemischen Polyurethanen bleibt in weiter Ferne. Diese Verschiebungen bestätigen, dass Harzinnovation weiterhin das Wettbewerbstempo im Markt für Dachadhäsive bestimmen wird.

Bauunternehmer, die Preis und Leistung abwägen, greifen bei Steilhang-Dacherneuerungen nach wie vor auf Polyurethan zurück, da vertraute Auftragstechniken Fehler vor Ort reduzieren. Die Übernahme von Epoxid beschleunigt sich dort, wo Vorschriften Windsoganforderungen jenseits mechanisch befestigter Konstruktionen vorschreiben. Dachgarantien von mehr als 30 Jahren schreiben zunehmend Dual-Härtungs-Chemikalien vor, die die Schnelligkeit von Cyanacrylaten mit der Beständigkeit von Epoxid verbinden und die Ausfallzeiten in Logistikzentren minimieren, die kein Eindringen von Wasser riskieren können. Harzanbieter erweitern derweil ihre Anpassungsdienstleistungen und passen Modul- und Offenzeiteigenschaften an saisonale Temperaturschwankungen an. Diese Formulierungsflexibilität stärkt die Markentreue und beeinflusst das Kaufverhalten in der gesamten Dachadhäsive-Branche.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Wasserbasierte Systeme als Vorreiter der VOC-Compliance, Reaktive Plattformen auf der Jagd nach Geschwindigkeit

Wasserbasierte Formulierungen machten 2025 45,28 % des Marktes für Dachadhäsive aus, begünstigt durch regulatorische Rückenwind und die Abneigung von Hausbesitzern gegenüber Lösemittelgerüchen. Fortschritte bei Polymeremulsionen liefern heute Scherfestigkeit, die früher nur mit lösemittelbasierten Chloroprenen erzielbar war, und eröffnen Substitutionspfade bei vollflächig verklebten TPO-Membranen. Sprühgeräte, die Acrylate mit hohem Feststoffgehalt bei niedrigem Druck zerstäuben, senken die Emissionen auf der Baustelle weiter und helfen Bauunternehmern, städtische Luftgüteauflagen ohne Zeitverzögerungen zu erfüllen. Reaktive Schmelzkleber- und UV-Härtungslinien verzeichnen eine CAGR von 4,74 %, da Fabriken, die modulare Dachkassetten produzieren, innerhalb von Minuten Klebefestigkeit benötigen, um die Taktzeit einzuhalten. UV-Systeme integrieren eine Inline-Inspektion, bei der Fluoreszenz Auftragslücken aufzeigt, bevor die Paneele das Förderband verlassen.

Lösemittelbasierte Technologien gehen zurück, da staatliche und nationale Vorschriften strenger werden; sie bestehen jedoch in kalten Klimazonen weiter, wo wasserbasierter Latex einfrieren kann. Hersteller begegnen dieser Herausforderung mit Wintergrade-Emulsionen, die durch Frostschutzmittel stabilisiert werden, was die saisonale Anwendbarkeit erweitert und lösemittelbasierte Restnischen verringert. Anwender vor Ort schätzen feuchtigkeitshärtende Schäume, die sich ausdehnen, um Deckenunebenheiten zu füllen und zeitaufwendige Substratvorbereitungen zu vermeiden. Solche Schaumlinien umfassen jetzt vorgefüllte Kartuschensets, die den Abfall reduzieren und die Ertragsberechnung vereinfachen. Digitale Durchflussmessgeräte, die an Mehrkomponenten-Proportioniergeräten befestigt sind, verbessern die Härtungsverhältnisgenauigkeit – eine Anforderung, wenn Garantien 20 Jahre überschreiten. Zusammen stärken diese Fortschritte wasserbasierte und reaktive Plattformen als die zwei Wachstumsmotoren im Markt für Dachadhäsive.

Nach Endverbraucherbranche: Wohnbereich Dominiert das Volumen, Nicht-Wohnbereich Gewinnt an Wert

Die Dacherneuerung im Wohnbereich hält 2025 einen Anteil von 52,15 % an der Marktgröße für Dachadhäsive, gestützt durch den unaufhörlichen Ersatzzyklus von Asphaltschindeln und flach geneigten Membranen auf Einfamilienhäusern. Fachhändler im Heimwerkersegment vertreiben Polyurethan-Dichtstoffe in Wurstfolienverpackungen, die Plastikmüll reduzieren und die Übernahme durch Hausbesitzer fördern. Der Nicht-Wohnbereich wächst jedoch jährlich um 5,05 %, da unternehmensweite ESG-Ziele Kühldach-Sanierungen in Bürotürmen und Logistikhallen beschleunigen. Krankenhäuser und Rechenzentren bevorzugen vollflächig verklebte Systeme zur Leckagekontrolle unter kritischen Anlagen, was den durchschnittlichen Klebstoffaufwand pro Quadratmeter erhöht.

Staatliche Infrastrukturprogramme, wie z. B. Modernisierungszuschüsse für Schulen in den Vereinigten Staaten, schreiben VOC-arme Kriterien vor, die die Beschaffung hin zu wasserbasierten und biobasierten Linien lenken. Industrieanlagen in Indien und Vietnam wählen feuchtigkeitshärtende Systeme, die hohe Substrateuchte tolerieren und Produktionsausfallzeiten im Zusammenhang mit Deckentrocknungsvorgängen vermeiden. Private-Equity-Zusammenschlüsse von Dachdeckerunternehmen bündeln die Einkaufsmacht und fördern ausgehandelte Rabatte, die die Markenhierarchie im Markt für Dachadhäsive beeinflussen. Im Gegenzug bündeln Hersteller Klebstoffe mit kompatiblen Primern und Begehschutzschichten, um die Spezifikationskontrolle über die gesamte Dachkonstruktion zu sichern. Diese Ökosystemdynamik etabliert die Nicht-Wohnbereich-Segmente als die schnellsten Werterzeuger in der Dachadhäsive-Branche.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Anteil von Asien-Pazifik von 44,83 % unterstreicht seine zentrale Bedeutung für den Markt für Dachadhäsive, und seine CAGR von 4,71 % bis 2031 bestätigt eine unvergleichliche Expansionsdynamik. China saniert vorgefertigte Wohnsiedlungen aus den 1990er Jahren und ersetzt versagende Teerlagen durch SBS-Bahnen, die mit feuchtigkeitshärtendem Polyurethan verklebt werden, um seismischen Resilienzanforderungen zu entsprechen. Indiens Impuls kommt von einem Lagerhausboom im Rahmen des Waren- und Dienstleistungssteuerregimes, bei dem TPO-Membranen mit VOC-armen Wasseremulsionen verklebt werden, um Brandgefahren in der Nähe gelagerter Waren zu vermeiden. Indonesien und Vietnam setzen thermoplastische Polyolefin-Vollverklebungsdächer auf neuen Halbleiterfabriken ein, die partikelfreie Innenräume erfordern. Regionale Hersteller, wie die Klebstoffsparte von Nippon Soda, nutzen die Nähe zu petrochemischen Rohstoffzentren, senken Frachtkosten und verschärfen den Wettbewerb gegenüber multinationalen Unternehmen in diesem wichtigen Knotenpunkt des Marktes für Dachadhäsive.

Nordamerika liefert stabile Umsätze aufgrund des reifen Dacherneuerungszyklus und des Wiederaufbaus nach schweren Stürmen. Der Internationale Gebäudecode der Vereinigten Staaten verweist nun auf die ASCE 7-22 Windsogtabellen, was Architekten in Hurrikankorridoren dazu veranlasst, klebstoffbasierte Befestigung in mechanisch befestigten Hochrisikozonen vorzuschreiben und den Markt für Dachadhäsive weiter zu befördern. Kanadas Nationaler Forschungsrat fördert netto-null-fähige Gebäudehüllen und fördert die Übernahme reflektierender Polyurethan-Flüssigmembranen bei Schulbehörden, die provinzielle Energieziele erfüllen müssen. Mexiko gewinnt Dynamik in Automobil-Industrieparks, die auf nahezu null Ausfallzeiten ausgelegt sind, und setzt auf schnell härtende Epoxidschäume in Druckpapierkegs, die Stahlflasche-Importzölle umgehen.

Europa folgt mit moderatem, aber stetigem Wachstum, das an die Anforderungen des Grünen Deals für die Tiefensanierung des bestehenden Gebäudebestands gebunden ist. Das deutsche KfW-Bundesprogramm fördert Dächer mit geringer Dampfdurchlässigkeit und lenkt Bauunternehmer hin zu wasserbasierten Klebstoffen, die Sd < 0,3 m Bewertungen erreichen. Britische Logistikentwickler standardisierten EPDM-Abdichtungen, die in Fabriken mithilfe von UV-Härtungslinien vorverklebt werden und eine zuverlässige Verklebung entlang komplexer Attika-Übergänge gewährleisten. Frankreichs RE2020-Dekret schreibt die Offenlegung des Lebenszykluskohlenstoffs vor und fördert die Nachfrage nach biobasiertem Polyurethan mit 40 % erneuerbarem Kohlenstoffgehalt, wie es von BASF entwickelt wurde. Die nordischen Länder setzen bei arktischen Forschungsstationen, die -50 °C Wintern standhalten müssen, auf Silikonklebstoffe – ein Beweis für die Breite der Leistungsnischen, die Innovation und Diversifizierung im Markt für Dachadhäsive aufrechterhalten.

Wettbewerbslandschaft

Der Markt für Dachadhäsive befindet sich in einem moderaten Konzentrationsband. Sika baut auf seiner Übernahme von Parex und der 2024 in Betrieb genommenen Anlage in Singapur auf und stellt regionale Bestände an wasserbasierten PU-Hybriden bereit, die auf tropische Feuchtigkeit zugeschnitten sind. BASF leitet ChemCycling-Altölrohstoffe in MDI-Vorläufer um, die ihre Elastan-Dachproduktlinie speisen und den Endverbrauchern eine Scope-3-CO₂-Reduktionsnarrative bieten. 3M erweitert sein Patentportfolio rund um druckempfindliche Acryl-Dachklebebänder, die eine Kaltwitterungsanwendung ohne Primer ermöglichen – eine Differenzierung, die bei gewerkschaftlich organisierten Installateuren Anklang findet, die Dächer in engen Winterzeitfenstern fertigstellen müssen.

Carlisle Companies erweitert seinen vertikalen Verbund durch den Erwerb von MTL Holdings, um Kantenmetall und Klebstoff-Zubehörsets zu integrieren und die Spezifikationsbindung vom Dampfsperrstreifen bis zur Attikaakappe sicherzustellen. Saint-Gobains Übernahme von FOSROC für USD 1,025 Milliarden erweitert den Zugang zum Asien-Pazifik-Vertrieb und bringt Methylmethacrylat-Chemie mit, die schnellen Fördergeschwindigkeiten in Modul-Fabriken standhält. Der aufstrebende Herausforderer ICP Group bringt biobasierte Feuchtigkeitshärtungs-Kartuschen unter der Marke Polyset auf den Markt und gewinnt nachhaltigkeitsorientierte Dacherneuerungs-Kunden in den Sun-Belt-Bundesstaaten.

Branchenführer im Bereich Dachadhäsive

Sika AG

3M

Dow

Arkema

H.B. Fuller Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Sika eröffnete ein hochmodernes Technologiezentrum und eine Produktionsanlage in Pune, Maharashtra, Indien, die der Herstellung hochwertiger Klebstoffe, einschließlich Dachadhäsive, gewidmet ist. Die Einrichtung der neuen F&E-Labore und Produktionskapazitäten zielt darauf ab, die rasch steigende Nachfrage auf dem indischen Markt zu bedienen.

- März 2025: H.B. Fuller stellte eine innovative Technologie vor, die darauf ausgelegt ist, gewerbliche Dachinstallationen zu transformieren und gleichzeitig ökologische Nachhaltigkeit zu fördern. Der Millennium PG-1 EF ECO 2, ein Hochleistungs-Dachadhäsiv, verzichtet auf den Einsatz chemischer Treibmittel und nutzt stattdessen natürlich vorkommende atmosphärische Gase.

Berichtsumfang des Globalen Marktes für Dachadhäsive

Der Bericht über den Markt für Dachadhäsive umfasst:

| Epoxid |

| Polyurethan |

| Acryl |

| Andere Harztypen (Silikon, usw.) |

| Wasserbasiert |

| Lösemittelbasiert |

| Andere Technologien (Reaktiv / Schmelzkleber, usw.) |

| Wohnbereich | |

| Nicht-Wohnbereich | Gewerblich |

| Institutionell und Industriell | |

| Infrastruktur |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Harztyp | Epoxid | |

| Polyurethan | ||

| Acryl | ||

| Andere Harztypen (Silikon, usw.) | ||

| Nach Technologie | Wasserbasiert | |

| Lösemittelbasiert | ||

| Andere Technologien (Reaktiv / Schmelzkleber, usw.) | ||

| Nach Endverbraucherbranche | Wohnbereich | |

| Nicht-Wohnbereich | Gewerblich | |

| Institutionell und Industriell | ||

| Infrastruktur | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Dachadhäsive?

Die Marktgröße für Dachadhäsive beträgt USD 8,31 Milliarden im Jahr 2026 und wird bis 2031 voraussichtlich USD 10,21 Milliarden bei einer CAGR von 4,22 % erreichen.

Welcher Harztyp dominiert den Markt für Dachadhäsive?

Polyurethan dominiert mit einem Marktanteil von 36,72 % im Jahr 2025 aufgrund seiner Flexibilität und Witterungsbeständigkeit.

Warum gewinnen wasserbasierte Klebstofftechnologien Marktanteile?

Wasserbasierte Systeme halten bereits 45,28 % Marktanteil, weil sie verschärfte VOC-Vorschriften erfüllen und eine ausreichende Klebefestigkeit für die meisten Wohn- und Gewerbedächer liefern.

Welche Region bietet die schnellste Wachstumschance?

Asien-Pazifik führt sowohl in Größe als auch in Wachstum und wächst bis 2031 mit einer CAGR von 4,71 %, getragen durch Urbanisierung und Infrastrukturinvestitionen.

Seite zuletzt aktualisiert am: